시장 스트레스와 원유 급등, 투자 전략 점검

7개의 큐레이션 트윗

Charlie Bilello

@charliebilello

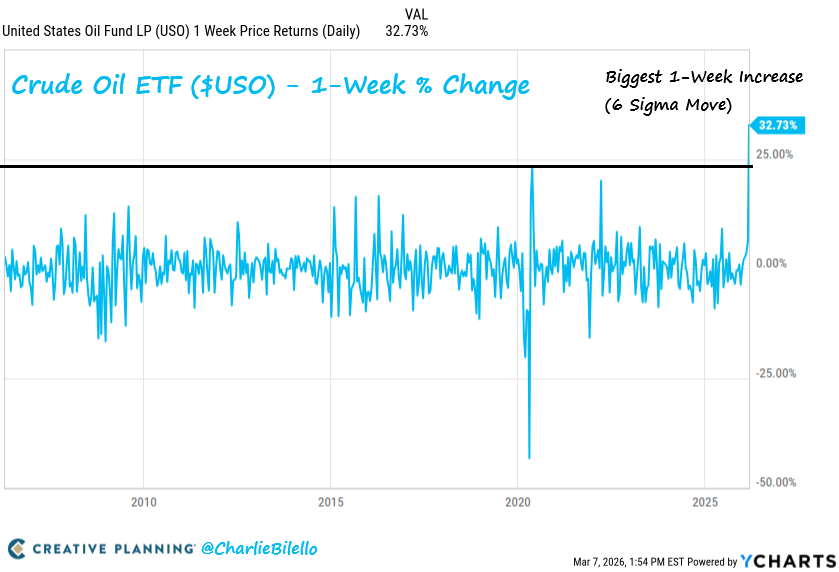

The Crude Oil ETF spiked 33% over the last week, the biggest weekly gain in its history. This was a 6-sigma event, which (assuming a normal distribution) is only supposed to occur once every 4,039,906 years. So we shouldn't see another spike like this until the year 4041932. https://t.co/PSLPIUP9Ag

데답 인사이트

Crude Oil ETF의 지난주 33% 상승은 통계적으로 거의 발생 불가능한 '6-sigma' 이벤트입니다. 이는 단순히 단기적인 수급 불균형을 넘어, 시장 참여자들의 예상 범위를 훨씬 뛰어넘는 극단적인 가격 움직임이 발생했음을 의미합니다. 이러한 벤트는 극심한 지정학적 리스크, 혹은 예상치 못한 공급 충격이 시장에 반영된 결과로 볼 수 있으며, 이는 연준의 금리 인하 경로에 대한 시장 기대치를 크게 훼손시킬 수 있습니다. 현재 시장은 6월 금리 인하 확률을 50% 이상 반영하고 있는데, 이러한 에너지 가격 급등은 해당 기대치를 무너뜨리며 성장주를 중심으로 한 주식 시장 전반의 밸류에이션 압박을 다시 심화시킬 가능성이 높습니다. 이는 단순한 원자재 투자 기회를 넘어, 거시경제 및 통화정책 결정에 대한 새로운 불확실성을 증폭시키는 요인으로 작용합니다.

Kobeissi Letter

@KobeissiLetter

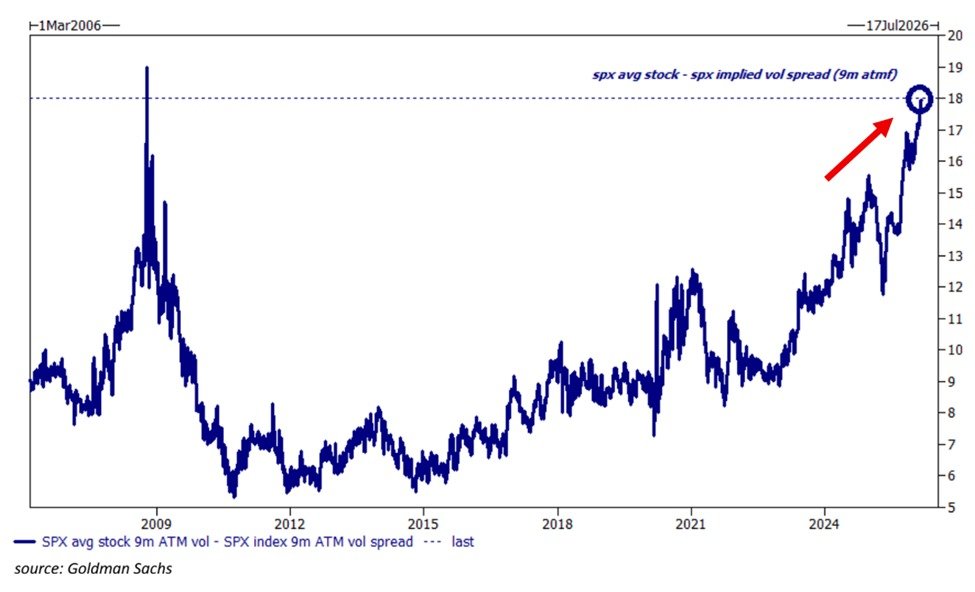

Market stress is surging at a rapid pace: The spread between the average 9-month volatility of S&P 500 stocks and the S&P 500 index's 9-month volatility is up to 18 points, the highest since 2008. This spread has DOUBLED over the last 2 years, suggesting many market sectors are https://t.co/flEvZh03j5

데답 인사이트

S&P 500 개별 종목의 9개월 변동성과 S&P 500 지수 자체의 9개월 변동성 간의 스프레드가 18포인트로 2008년 이후 최고치를 기록했다는 점은 매우 중요한 신호입니다. 이는 시장 전체의 움직임보다 개별 종목들의 변동성이 훨씬 크다는 것을 의미하며, 시장 내부에 상당한 불안정성이 내재되어 있음을 시사합니다. 지난 2년간 이 스프레드가 두 배로 확대되었다는 것은 이러한 불안정성이 점진적으로 심화되어 왔음을 보여줍니다. 이처럼 개별 종목의 변동성이 확대되는 상황은 일반적인 시장 참여자들에게는 예측 불가능성을 높여 투자를 어렵게 만듭니다. 이는 특정 테마나 섹터에 대한 집중적인 매수세보다는, 개별 기업의 펀더멘털이나 기술적 분석에 대한 정교한 접근이 더욱 중요해지는 시기임을 의미합니다. 또한, 이러한 시장 구조는 예상치 못한 급락 위험을 높일 수 있으므로, 리스크 관리가 더욱 중요해짐을 시사합니다.

Wu Blockchain

@WuBlockchain

According to Hyperliquid data, among the 17 perpetual trading pairs with a trading volume exceeding $20 million in the past 24 hours, 12 are related to HIP-3 covered indices, commodities, and stocks. These include XYZ100, tracking the top 100 U.S. listed companies, crude oil https://t.co/faZQEt7laR

데답 인사이트

하이퍼리퀴드 데이터에서 거래량 상위 17개 선물 계약 중 12개가 HIP-3에 따른 지수, 상품, 주식 관련이라는 점은 현물 시장의 변동성 확대와 더불어 파생 상품 시장이 실제 거시 경제 지표 및 실물 자산의 움직임을 더욱 민감하게 추종하고 있음을 시사한다. 특히 미국 상위 100개 기업을 추종하는 XYZ100 지수나 원유 관련 계약의 부상은, 투자자들이 인플레이션 헤지 및 거시 경제 불확실성에 대한 노출을 늘리고자 하는 전략을 구사하고 있음을 보여준다. 이는 단순히 암호화폐 시장 내에서의 투자를 넘어, 전통 자산과의 연계성을 강화하는 움직임으로, 향후 매크로 전략 수립에 있어 중요한 고려 요소가 된다.

Kobeissi Letter

@KobeissiLetter

US tech loan market weakness is becoming more apparent: US tech loan prices have declined -5% year-to-date, to 90 cents, the steepest drop since the 2022 bear market. European tech loans have fallen -5%, to 89 cents, the lowest in at least 2 years. The broader US leveraged https://t.co/G8zI80Fjyi

데답 인사이트

미국 기술주 대출 시장의 약세가 뚜렷해지고 있습니다. 올해 들어 미국 기술주 대출 가격이 5% 하락하며 90센트를 기록했는데, 이는 2022년 약세장 이후 가장 가파른 하락세입니다. 유럽 기술주 역시 89센트로 2년 만에 최저치를 기록했습니다. 이는 단순히 대출 시장의 문제가 아니라, 기술 기업들의 신용도 및 재무 건전성에 대한 시장의 우려가 커지고 있음을 시사합니다. 기술 기업들의 신용 스프레드 확대는 향후 이들 기업의 자금 조달 비용 상승으로 이어질 수 있으며, 이는 곧 투자 및 성장 둔화로 연결될 가능성이 높습니다. 특히 높은 밸류에이션을 유지해온 기술주들의 경우, 이러한 신용 시장의 약세는 멀티플 압박 요인으로 작용할 수 있어 주목해야 할 포인트입니다.

Kobeissi Letter

@KobeissiLetter

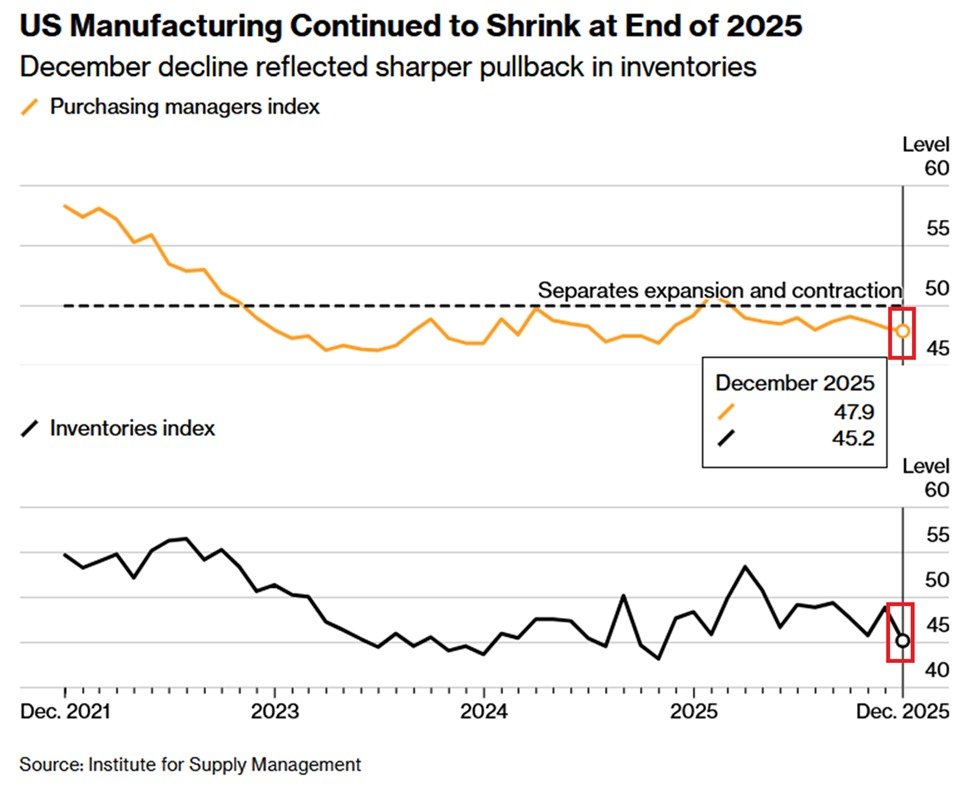

The US manufacturing sector has rarely been this weak: The ISM Manufacturing PMI Index fell -0.3 points in December, to 47.9, the lowest since October 2024. This marks the 10th consecutive monthly contraction. Only 11% of industries reported growth, the 2nd-lowest reading https://t.co/xMzqvRMEgA

데답 인사이트

미국 제조업 PMI 지수가 10개월 연속 위축 국면을 보이며 47.9를 기록, 2024년 10월 이후 최저치를 나타냈습니다. 단 11%의 산업만이 성장을 보고했다는 점은 미국 제조업 경기가 전반적으로 매우 부진함을 시사합니다. 이는 경기 침체 우려를 키우는 대표적인 지표 중 하나입니다. 제조업 PMI의 지속적인 하락은 소비재 수요 둔화, 기업 투자 위축, 고용 시장 약화 등 연쇄적인 부정적 효과를 야기할 수 있습니다. 특히 연준의 통화 정책 결정에 있어 금리 인하 시점을 가늠하는 중요한 데이터로 작용할 수 있는데, 경기 둔화가 명확해질수록 조기 금리 인하 기대감을 높일 수 있습니다. 다만, 인플레이션 압력이 여전히 상존하고 있다는 점에서 연준의 딜레마를 심화시킬 수 있습니다. 이 지표는 향후 소비재 및 산업재 관련 섹터의 투자 전략 수립에 있어 핵심적인 참고 자료가 될 것입니다.

Goldman Sachs

@GoldmanSachs

What should investors take away from Friday's jobs report? Josh Schiffrin, chief strategy officer and head of Financial Risk for Goldman Sachs Global Banking & Markets, discusses: https://t.co/zVZP1qVA6x https://t.co/zsJaACZYNx

데답 인사이트

금요일 발표된 고용 보고서에 대한 골드만삭스의 분석은 단순히 숫자를 나열하는 것을 넘어, '투자자들이 얻어야 할 교훈'에 초점을 맞춘다는 점에서 주목할 만하다. 고용 시장의 세부 지표 변화가 연준의 금리 정책 기조에 미칠 수 있는 함의, 그리고 이것이 자산 가격에 어떤 영향을 줄 수 있는지에 대한 심층적인 해석이 담겨있을 가능성이 높다. 특히, 시장이 이미 반영하고 있는 금리 인하 시점에 대한 기대와 보고서 내용의 괴리가 있다면, 이는 성장주 밸류에이션 압박 요인으로 작용할 수 있다. 차트/이미지 가산점은 없지만, 데이터 기반 분석의 깊이를 기대할 수 있다.

Charlie Bilello

@charliebilello

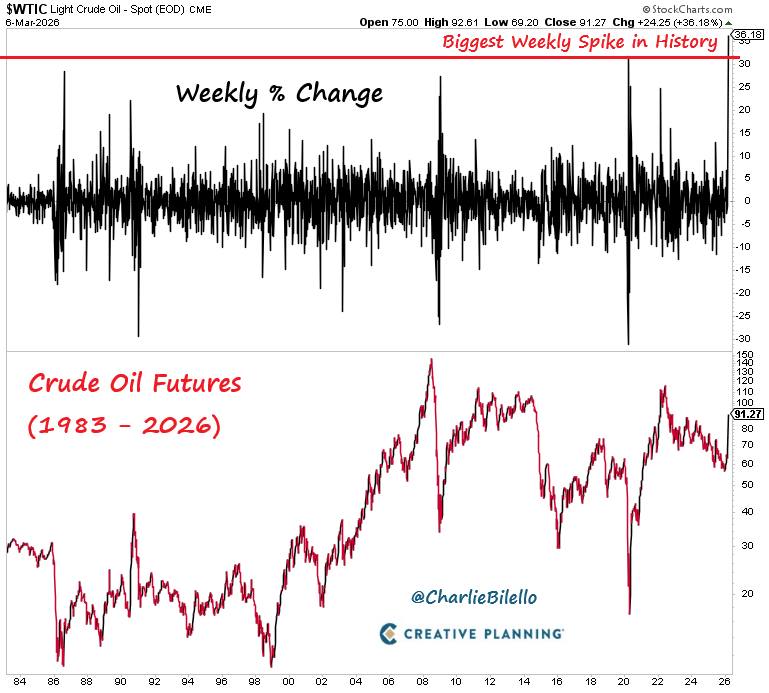

Crude Oil Futures started trading in 1983. Last week's 36% spike was the biggest weekly percentage increase that we've ever seen. https://t.co/4f1Lv8BA7V

데답 인사이트

지난주 원유 선물 시장의 36% 급등은 1983년 거래 시작 이래 주간 최대 상승률입니다. 이는 단순한 유가 상승을 넘어, 지정학적 리스크와 더불어 시장 참여자들의 위험 회피 심리가 극대화되었음을 시사합니다. 이러한 급격한 변동성은 에너지 기업들의 수익성 개선이라는 단기적 효과를 넘어, 글로벌 인플레이션 압력을 다시 점화시키고 연준의 통화 정책 결정에 상당한 부담으로 작용할 수 있습니다. 특히 시장은 이미 6월 금리 인하 가능성을 높게 반영하고 있었으나, 이러한 유가 급등은 금리 인하 명분을 약화시키며 성장주 중심의 멀티플 압축을 다시 불러올 수 있습니다. 과거 유가 급등 시기에는 종종 경기 침체 우려가 동반되었음을 감안할 때, 이번 사태가 실제 소비 심리 위축으로 이어질지 면밀히 관찰해야 합니다.

데답 결론

오늘 저희가 살펴본 시장 상황은 여러모로 복잡하게 얽혀 있습니다. 시장 스트레스 지표가 최고치를 찍는 가운데, 국제 유가는 역사적인 수준으로 치솟았죠. 이는 인플레이션 재점화와 금리 인하 지연 가능성을 높이는 요인이 됩니다. 동시에 미국 제조업 경기 부진과 기술주 대출 시장의 약세는 경기 둔화 우려를 더하고 있고요. 이렇게 상반된 시그널들이 동시에 나타날 때는, 섣불리 특정 방향으로 투자하기보다는 여러 시나리오를 염두에 두고 신중하게 접근하는 것이 현명합니다. 개별 종목의 펀더멘털을 꼼꼼히 따져보고, 포트폴리오의 분산도 다시 한번 점검해보시길 바랍니다. 결국 시장은 언제나 우리에게 끊임없이 질문을 던지고, 우리는 그 질문에 답하는 과정을 통해 성장하는 것 아니겠습니까. 다들 힘내서 성투하시길 바랍니다!