유가 100불 공포, 시장의 '연착륙' 서사가 무너집니다

37개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

BREAKING: US crude oil prices surge above $95/barrel. https://t.co/b4OC8io8F7

데답 인사이트

- 유가 95달러 돌파는 단순 에너지 섹터의 호재가 아니다. 핵심은 헤드라인 CPI의 재점화로 인한 '연준의 금리 인하 명분 삭제'다. 시장은 여전히 완화적 기조를 기대하지만, 유가가 100달러를 향하면 실질 금리 급등으로 이어져 성장주 멀티플 압박이 불가피하다. - 에너지 가격 급등은 단순 인플레이션 이슈를 넘어, 소비자 가처분 소득을 즉각적으로 갉아먹는 '역진적 세금'으로 작동한다. 펜트업 수요가 고갈된 현 시점에서 가계의 실질 구매력 저하는 4분기 기업 실적의 마진 축소로 전이될 가능성이 높다. - 시장은 전략비축유(SPR) 방출로 수급을 조절할 수 있다고 믿지만, 이는 구조적 공급 부족을 근본적으로 해결하지 못한다. 지정학적 리스크 프리미엄이 유가에 고착화되면, 과거 70년대와 같은 공급망 발 인플레이션 사이클이 재현될 위험을 간과해서는 안 된다.

FRED

@stlouisfed

Sticky price CPI (slow-to-change consumer prices) from @AtlantaFed rose 2.5% on an annualized basis in February, following a 4.4% increase in January https://t.co/u1ZFs1M0KY https://t.co/00GsZJyzEI

데답 인사이트

- 연준이 주목하는 Sticky CPI의 2.5% 하락은 단순히 지표의 수치적 하락을 넘어선다. - 시장은 그간 서비스 물가의 하방 경직성을 고착화된 인플레로 해석했으나, 이번 수치는 공급망 정상화가 구조적으로 자리를 잡았음을 시사한다. - 이제 시장의 관심은 인플레의 재발 여부에서 '성장률 둔화 속도'로 이동한다. 실질 금리가 높은 수준에서 고착화될 경우, 기업의 이익 마진이 버틸 수 있는 '내성'을 점검해야 할 시점이다.

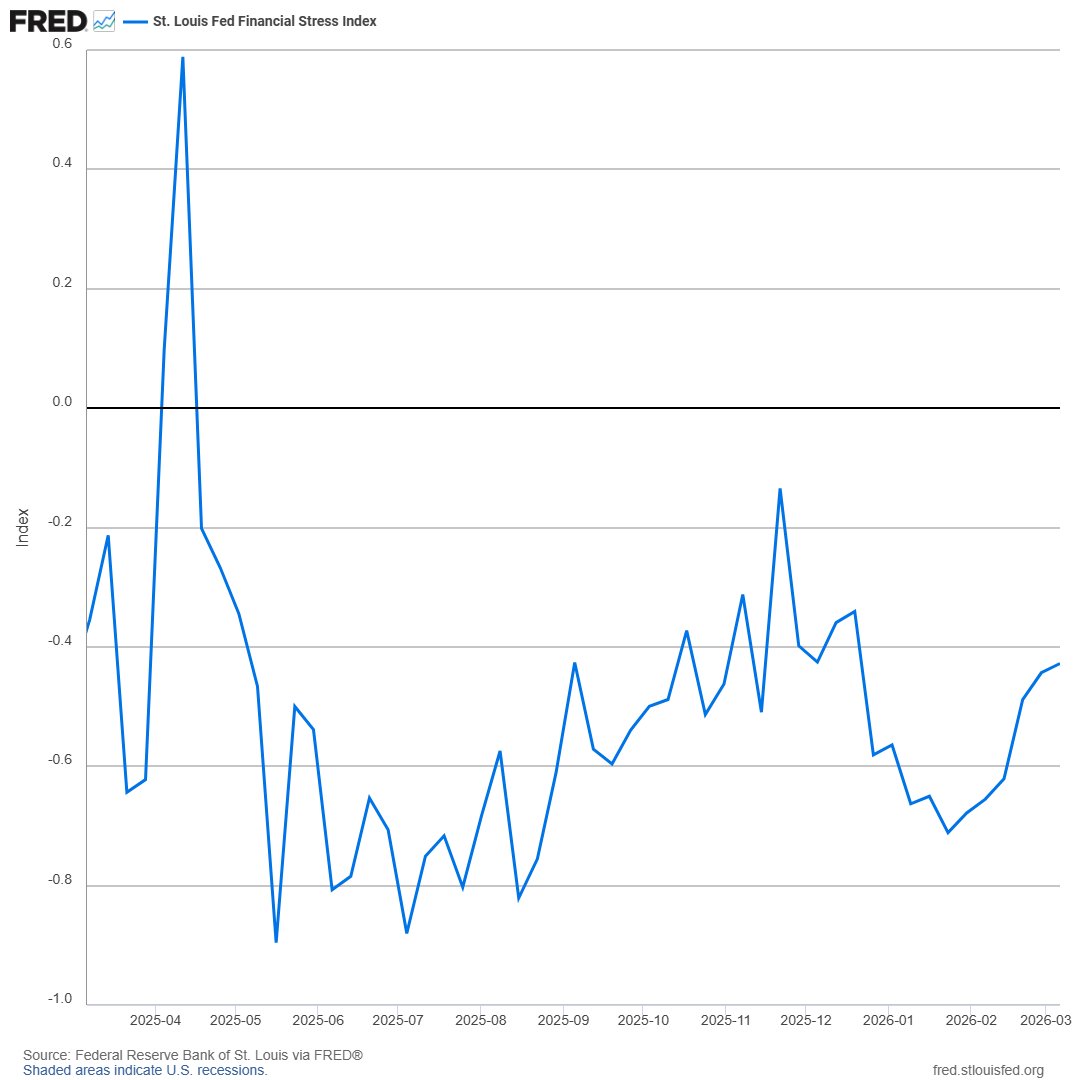

FRED

@stlouisfed

In the week ending March 6, the St. Louis Fed Financial Stress Index increased for a sixth week in a row, to -0.43 from -0.44 the previous week. (0=normal stress, with a number below 0 meaning less than normal stress.) For more info, see FRED: https://t.co/UHWs3gJuNK https://t.co/sZRKogNeXw

데답 인사이트

- 세인트루이스 연준의 금융 스트레스 지수가 6주 연속 상승 중이다. 지수 절대치는 여전히 마이너스권이지만, 방향성이 꺾였다는 점에 주목해야 한다. - 금융 시장의 스트레스 증가는 통상적으로 유동성 환경의 변화 혹은 특정 섹터의 크레딧 이벤트와 연동된다. - 이 지표가 제로(0)를 돌파할 경우 시장은 리스크 오프 모드로 급전환될 가능성이 높다. 특히 레버리지가 높은 중소형주와 고위험 채권의 스프레드 확대를 경계해야 할 시점이다.

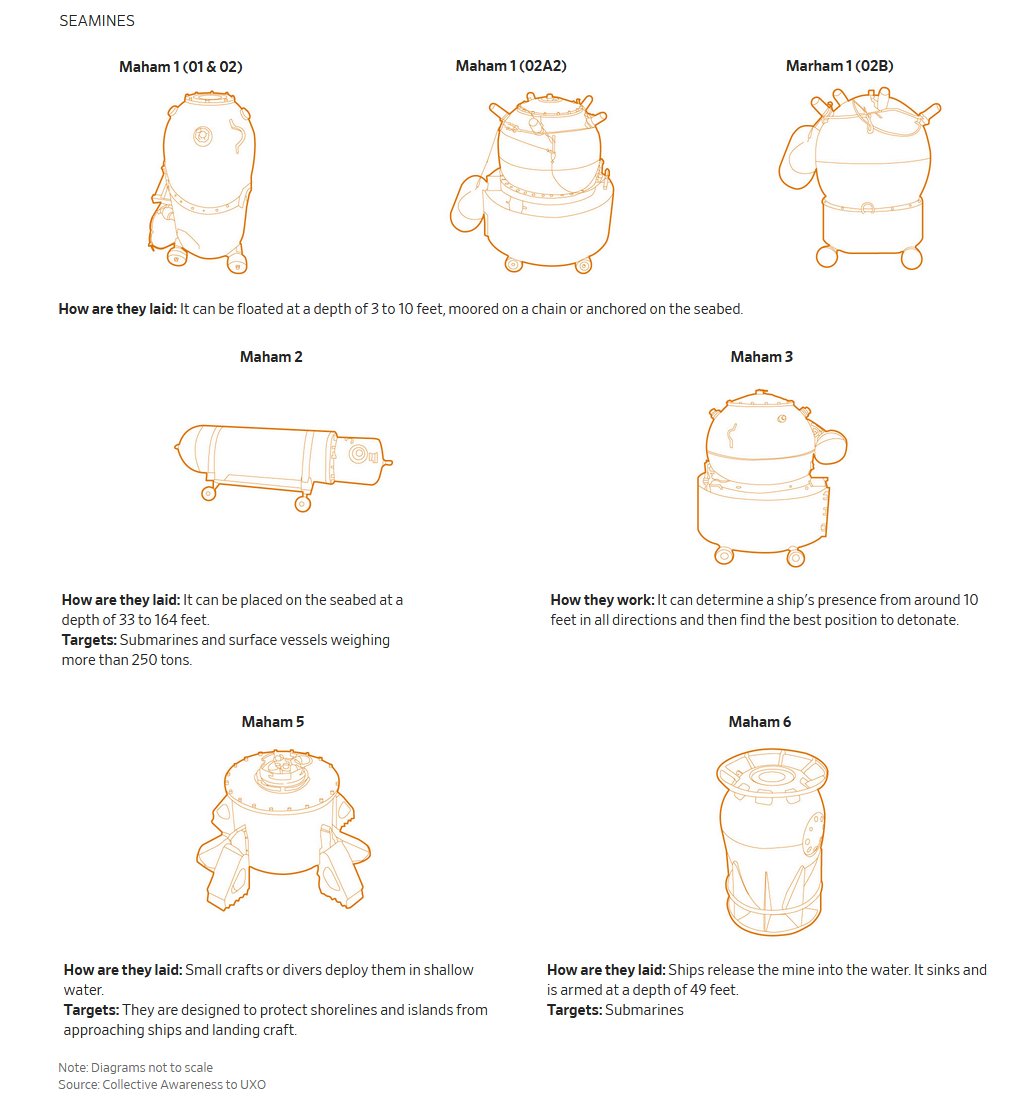

ZeroHedge

@ZeroHedge

US officials said that Iran had laid mines in the Strait of Hormuz. The Institute for the Study of War estimates that 10 mines had been laid: WSJ https://t.co/Jw9OvAMy3G https://t.co/yIkiSWKtii

데답 인사이트

- 단순 유가 상승을 넘어선 '지정학적 옵션 가치'의 재평가 국면이다. 해협 봉쇄는 에너지 가격의 물리적 상승보다 보험료와 물류 비용의 구조적 인플레이션을 유발하는 트리거로 작용한다. - 시장은 호르무즈 사태를 일시적인 노이즈로 치부하며 테크주 위주의 상승세를 지속하고 있으나, 이는 공급망 차질로 인한 제조 원가 상승을 과소평가하는 결과다. 금리 인하 기대감에 취해 실물 경제의 공급 병목 현상을 외면하면 멀티플 훼손은 시간문제다. - 유조선 항로가 막히면 중동발 에너지 수급 공백을 메우기 위해 미국 셰일 기업들의 가동률이 단기 급등할 수 있다. 에너지 섹터 내 생산량 증대 능력을 보유한 종목들을 포트폴리오 헤지로 배치하라.

Charlie Bilello

@charliebilello

Where Inflation Is Made... https://t.co/O7DzsJdHgZ

데답 인사이트

- 인플레이션이 공급망 재편과 노동 비용의 구조적 변화에서 기인하고 있다는 것을 망각하지 마라. 단순히 수요를 죽여서 물가를 잡겠다는 연준의 고전적 처방은 이미 유효기간이 지났음. - 차트상의 인플레이션 동인은 경기 순환적 요소가 아닌 체질적 변화(Structural Shift)를 가리킴. 시장은 여전히 금리 인하라는 '과거의 해결책'을 기대하지만, 실제로는 인플레이션 하단이 높아지는 국면으로 진입함. - 따라서 향후 포트폴리오 전략은 금리 하락을 베팅하는 듀레이션 확대가 아니라, 고착화된 물가 상승을 상쇄할 수 있는 실물 자산 및 강력한 가격 결정력을 가진 섹터에 집중해야 함.

Charlie Bilello

@charliebilello

RT @charliebilello: New Post: The Week in Charts... https://t.co/4lkKzr2WI7 https://t.co/5OKMyzQLu8

데답 인사이트

- 6-sigma 사건은 시장이 정규분포를 따르지 않는다는 증거다. 이번 원유 급등은 단순한 공급 충격을 넘어 'Fat-tail' 리스크가 상시화되었음을 의미함. - 변동성 폭발은 자산군 간 상관관계의 급격한 변화를 초래한다. 기존의 포트폴리오 분산 전략은 유효성을 잃었으며, 꼬리 위험을 헤지하기 위한 테일 리스크 상품이나 대체자산의 비중 재조정이 시급한 시점. - 시장은 역사적 확률에 기반한 모델링을 신뢰하지만, 실제 시장은 '400만 년에 한 번' 발생할 사건을 빈번하게 만들어낸다. 모델이 아닌 '흐름'을 봐야 함.

Kobeissi Letter

@KobeissiLetter

BREAKING: Dow Jones Industrial Average futures fall -500 points as US oil prices rise above $94/barrel. https://t.co/bLToleBrsu

데답 인사이트

- 유가 94달러 돌파와 다우 500포인트 급락은 단순한 에너지 섹터 등락이 아님. 시장이 그토록 신봉하던 '연착륙 시나리오'의 근간인 디스인플레이션 서사가 완전히 붕괴했다는 신호임. - 유가는 연준의 금리 인하 명분을 원천 차단하는 가장 강력한 변수. 유가 100달러 임박은 단순 비용 상승이 아니라, 기대 인플레이션의 고착화를 의미하며 이는 장기 금리의 펀더멘털을 위로 밀어 올림. - 주식 시장은 지금 '성장주 멀티플 확장'이라는 가느다란 줄에 매달려 있는데, 에너지 비용이 이 줄을 끊어내고 있음. 이제는 밸류에이션 매력이 아니라 자산의 '실질 수익률'과 '현금 흐름'의 질을 다시 엄격하게 따져야 할 때임.

FRED

@stlouisfed

The consumer price index rose 2.4% year-over-year in February, not seasonally adjusted. Excluding food and energy, “core” consumer prices increased 2.5% https://t.co/7o562cOG6w https://t.co/ffJkBLk9Bv

데답 인사이트

- 소비자물가지수의 비계절조정(NSA) 수치는 계절적 왜곡을 제거한 기저의 흐름을 보여줌. 2.4%의 수치는 단순히 인플레이션이 낮아졌다는 의미가 아니라, 고착화된 서비스 물가의 하방 경직성을 시사함. - 헤드라인과 코어 물가의 격차가 극히 좁다는 점에 주목해야 함. 이는 에너지와 식품 가격의 변동성이 물가 지수에서 차지하는 영향력이 이전보다 축소되었음을 의미하며, 연준이 금리 결정 시 통화 정책의 제어력이 닿지 않는 구조적 물가에 더 집중하게 될 것임을 암시함. - 시장은 헤드라인 수치만 보고 안도하지만, 코어 물가가 2.5%라는 건 2% 목표치까지의 잔여 구간이 매우 험난하다는 증거임. '라스트 마일' 인플레는 일시적 현상이 아니라 구조적 노동시장 임금 지지력이 만든 결과물임.

Aravind Srinivas (Perplexity CEO)

@AravSrinivas

Are you getting it ? https://t.co/HpFHmcDUh7

데답 인사이트

- Perplexity가 단순 검색 엔진을 넘어 자산 관리 대시보드(Plaid 연동)와 결합된 ‘액션 엔진’으로 진화 중임. - 시장은 이를 단순히 기능 추가로 보지만, 본질은 검색 광고 모델에서 개인 금융 비서형 구독/수수료 모델로의 생태계 이전임. - 구글이 광고 지면을 낭비하며 사용자 피로도를 높이는 사이, Perplexity는 실시간 데이터를 가공해 금융 의사결정의 ‘실행 계층’까지 침투하고 있음. 이는 빅테크의 검색 해자(Moat)가 단순히 ‘데이터 보유량’이 아닌 ‘데이터 가공의 효율성’으로 완전히 이동했음을 의미함.

Wall St Engine

@WallStEngine

The Trump administration has launched new Section 301 trade probes into China, Mexico, the EU, and more than a dozen other countries as it looks to rebuild its tariff framework after the Supreme Court struck down Trump’s reciprocal tariffs https://t.co/68t3LPidyy

데답 인사이트

- 대법원의 판결로 무산된 과거의 '상호주의 관세'를 섹션 301이라는 우회로로 재점화하는 것은 단순히 무역 수지 개선의 문제가 아니다. - 글로벌 공급망을 강제로 미국 본토나 우방국으로 이전시키는 '공급망 파편화'의 완결판이다. 이는 인플레이션의 구조적 고착화를 의미하며, 연준이 금리를 쉽게 내릴 수 없는 '노랜딩' 환경을 강제하는 트리거가 될 것이다. - 관세 대상국 수출 의존도가 높은 아시아 국가들의 통화 약세 압력은 필연적이다. 특히 위안화 환율 변동성이 한국 수출주들의 실적 가시성을 흔드는 핵심 변수로 작동할 것이다.

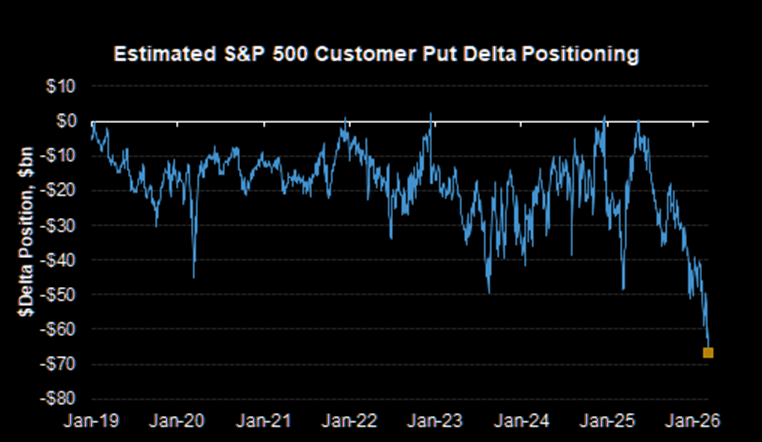

ZeroHedge

@ZeroHedge

RT @themarketear: Short put delta held by customers is at historical extremes. https://t.co/qiIC52V3HE https://t.co/KaRZsSQZiX

데답 인사이트

- 현재 S&P 500의 내재 상관계수와 숏 풋 델타 포지셔닝이 역사적 극단에 도달함. 이는 지수가 완만하게 상승하는 것과 달리, 파생상품 시장은 하방 리스크를 강하게 가격에 반영하고 있다는 뜻임. - 딜러 감마 포지셔닝이 극단적이라는 것은 시장이 한 방향으로 쏠린 '순간적인 붕괴'에 매우 취약해졌음을 의미함. 일반적인 변동성 지수(VIX)보다 파생상품 내부의 수급 불균형이 더 위험한 임계점에 와 있다는 신호임. - 지금의 시장 평온함은 숏 감마 전략을 취하는 알고리즘 매매의 인위적 결과일 가능성이 높음. 헤지 물량이 터지는 순간 발생하는 '볼라틸리티 킥'은 단순 조정이 아닌 리스크 패리티 전략의 대규모 강제 매도로 이어질 수 있으니 포트폴리오의 델타를 즉각 점검할 것.

Charlie Bilello

@charliebilello

New Post: The Week in Charts... https://t.co/4lkKzr2WI7 https://t.co/5OKMyzQLu8

데답 인사이트

- WTI 36% 급등은 통계적 정규분포를 완전히 파괴한 사건이다. 시장이 이를 '일회성 충격'으로 치부하려는 순간 큰 코 다친다. 금융시장에서 6-시그마 사건의 빈번한 발생은 시스템의 안전장치가 한계치에 도달했다는 신호다. - 호르무즈 해협의 실질적 봉쇄는 에너지 가격 자체의 문제보다 '글로벌 물류 비용'의 임계점을 넘긴다는 데 핵심이 있다. 이는 곧 상품 물가뿐 아니라 수입 서비스 비용의 연쇄 급등을 유도한다. - 지금의 시장은 '평균 회귀' 모델이 전혀 작동하지 않는 구간이다. 과거의 데이터 기반 매매 알고리즘이 무력화되면서 수급의 일방향성(쏠림)이 극대화되고 있다. 지금은 포지션 사이즈를 줄이고 현금 비중을 높여 다음 변동성 폭발 지점을 기다려야 할 때다.

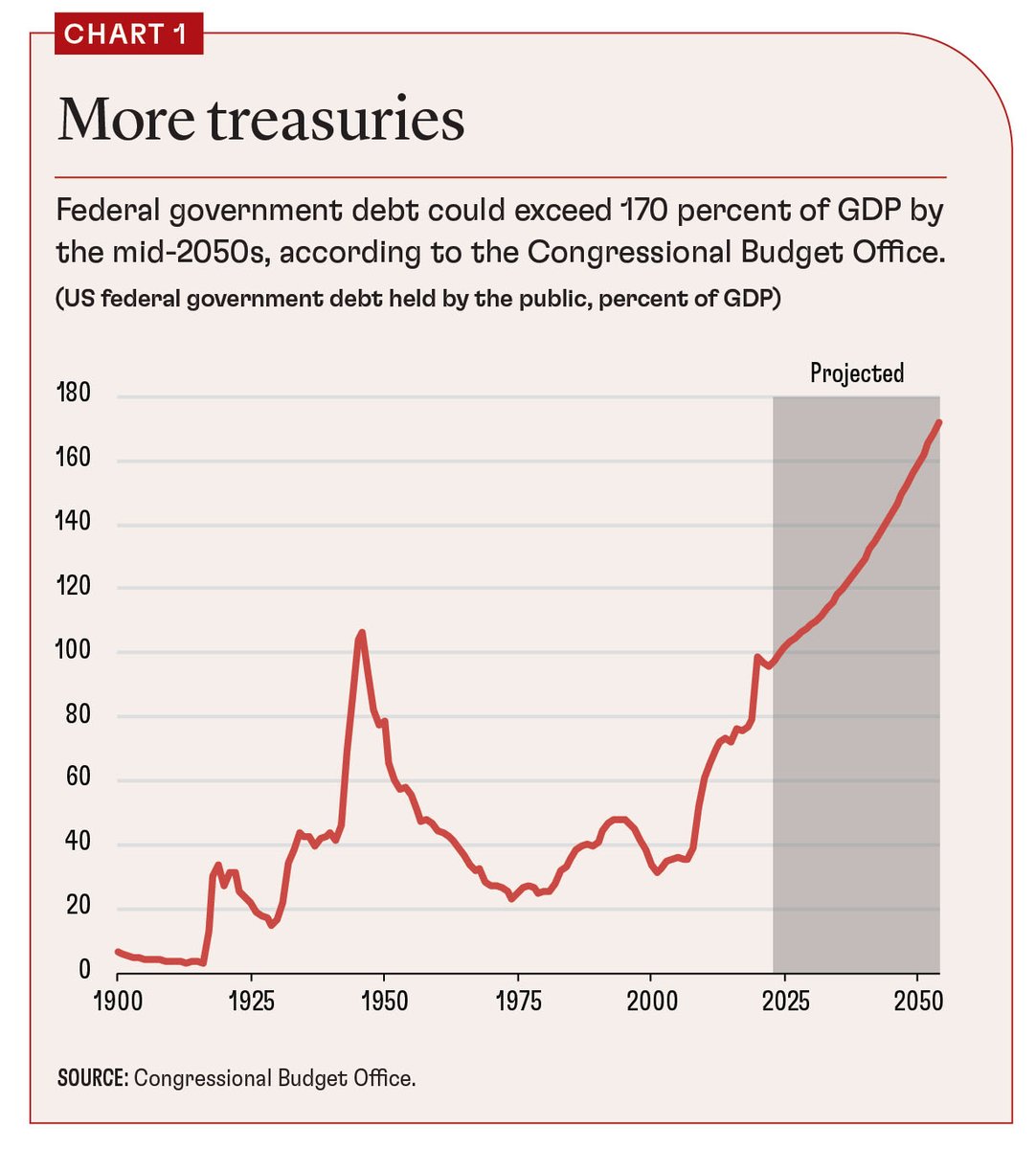

Charlie Bilello

@charliebilello

https://t.co/2iuPVLZWjS

데답 인사이트

- 미 정부의 5개월간 1조 달러 적자는 단순한 방만 경영이 아니다. 이는 국채 발행 물량이 통제 불능 상태로 진입했음을 의미하며, 시장이 수용 가능한 유동성 한계를 시험하는 중이다. - 지금 시장은 '텀 프리미엄'을 과소평가하고 있다. 공급 과잉이 고착화되면 연준의 금리 정책과 무관하게 장기 금리가 하방 경직성을 띠게 되고, 이는 밸류에이션 리레이팅을 꿈꾸는 기술주들에 치명적인 천장이 된다. - 결국 자산 배분 전략은 '정부 지출을 감당할 만큼의 실질 성장률'이 나오느냐에 달렸다. 생산성 혁신이 없는 상태에서 재정 적자만 확대되면, 종착역은 '금융 억압(Financial Repression)'을 통한 실질 금리의 강제적 하향 조정이다.

Hedgeye

@Hedgeye

🚨 Leveraged ETF volume hit an all-time high of $7.9 trillion in 2025. Read that again. https://t.co/4mt3OBFkMn

데답 인사이트

- 레버리지 ETF 거래량 7.9조 달러 돌파는 시장의 '투기적 쏠림'이 임계치를 넘었음을 의미함. - 단순한 변동성 확대를 넘어, 알고리즘 매매와 결합된 레버리지 자금의 역방향 청산이 시작될 경우 변동성 장세가 아닌 '유동성 블랙홀'이 발생할 위험이 농후함. - 시장 참여자들은 이를 강세장의 증거로 해석하나, 실상은 하락기 변동성을 극대화하는 촉매제임. 레버리지 물량이 청산될 때의 매도 압력은 펀더멘털과 무관하게 하락 폭을 키우는 구조적 뇌관.

Aravind Srinivas (Perplexity CEO)

@AravSrinivas

RT @hamptonism: Portfolio integration into Perplexity Computer… History in the making. https://t.co/DpDk6RIerh

데답 인사이트

- Perplexity가 단순히 정보를 찾는 도구에서 금융 데이터 인프라(Plaid 연동)로 확장하는 것은, 기존 블룸버그 터미널이 독점하던 '의사결정의 거점'을 탈환하겠다는 선전포고임. - LLM을 활용한 개인화된 데이터 해석이 자산 관리에 도입되면, 금융사들의 전통적인 리서치 모델은 무용지물이 됨. 시장은 여기서 '금융 데이터 접근권'이 누구에게 있느냐를 봐야 함. 결국 데이터의 주도권을 쥔 플랫폼이 실질적인 금융 자본의 흐름을 통제하는 구조로 시장이 재편될 것임.

Wall St Engine

@WallStEngine

Investors demanded unusually steep concessions in Salesforce’s $CRM $25 billion bond deal. The FT says Salesforce’s 30-year bonds priced at a 1.7-point spread over Treasuries, well above the 0.92-point average for single-A bonds. https://t.co/Oyaf4ntH0z

데답 인사이트

- 단순한 채권 발행 소식이 아님. 단일 A등급 기업이 1.7bp의 고비용 스프레드를 감수했다는 건 채권 시장이 CRM의 재무 구조 혹은 향후 M&A 전략에 대한 '신용 위험 프리미엄'을 대폭 상향 조정했다는 신호. - 시장은 CRM의 현금 흐름이 주주 환원보다는 고비용 차입을 통한 덩치 키우기에 소모될 가능성을 높게 평가 중. 이는 향후 CRM의 자본 비용 상승으로 이어져 멀티플 압박 요인이 될 것임. - 우량 기업의 조달 비용 급증은 대형 기술주들이 누려온 '무제한적 저비용 자본' 시대가 저물고 있음을 시사함. 이제는 잉여현금흐름(FCF) 창출 능력이 기업의 생존과 밸류에이션을 가르는 유일한 잣대가 될 것.

Yahoo Finance

@YahooFinance

Today’s CPI data was “very misleading,” KPMG US economist Diane Swonk says. “When we looked under the hood, one of the things that was really striking is a sharp acceleration in service sector costs." https://t.co/gZTPSbHdOf

데답 인사이트

- 헤드라인 CPI보다 중요한 건 서비스 섹터의 비용 가속화다. 이는 단순히 물가가 안 잡히는 수준을 넘어, 임금-물가 발 순환 고리가 구조적으로 고착화되고 있음을 의미한다. - 시장은 금리 인하를 프라이싱하고 있지만, 서비스 인플레가 꺾이지 않는다면 연준의 통화 정책은 '더 높게, 더 길게(Higher for Longer)'를 넘어 실질 금리 제약성을 극단으로 끌어올릴 수밖에 없다. - 결국 경기 침체 없이 물가를 잡는 '연착륙' 시나리오는 불가능해진다. 지금의 서비스 물가 경직성은 하반기 기업들의 마진 압박으로 직결되는 뇌관이다.

IMF

@IMFNews

When Treasury markets break down, central bank intervention may be unavoidable, but it must be targeted and clearly separated from monetary policy, @ChicagoBooth's Anil Kashyap and @Harvard's Jeremy Stein write in F&D magazine. https://t.co/F3NAvrfU2M https://t.co/xa3CnmHdLC

데답 인사이트

- 시장은 중앙은행의 유동성 공급을 단순한 '구원투수'로 보지만, 핵심은 재정 정책과 통화 정책의 경계 붕괴다. 국채 시장의 구조적 결함은 단순한 일시적 변동성이 아니라, 중앙은행이 시장의 최종 매수자(Buyer of Last Resort) 역할을 강제당하는 '통화의 재정화(Fiscal Dominance)'를 의미한다. - 카시얍과 스타인이 지적하는 '분리'는 사실상 불가능한 유토피아다. 국채금리가 특정 임계점을 넘는 순간, 중앙은행은 인플레이션 파이터의 가면을 벗고 국채를 매입해야만 한다. 이는 시장에 '옐런 풋'을 넘어 '재정 풋'이 상시 대기 중이라는 강력한 신호를 주며, 결과적으로 장기 인플레이션 기대 심리를 고착화하는 자충수가 된다. - 결국 국채 시장 붕괴의 끝은 금리 억제 정책(Yield Curve Control)의 재도입이다. 이는 명목 금리를 묶어 실질 금리를 강제로 마이너스로 만드는 행위이며, 이 과정에서 달러의 구매력은 희생된다. 안전자산이라고 믿었던 국채의 변동성이 커질수록, 시장은 법정화폐의 대체재인 금(Gold)과 비트코인 등 하드 애셋으로의 도피를 가속화할 것이다.

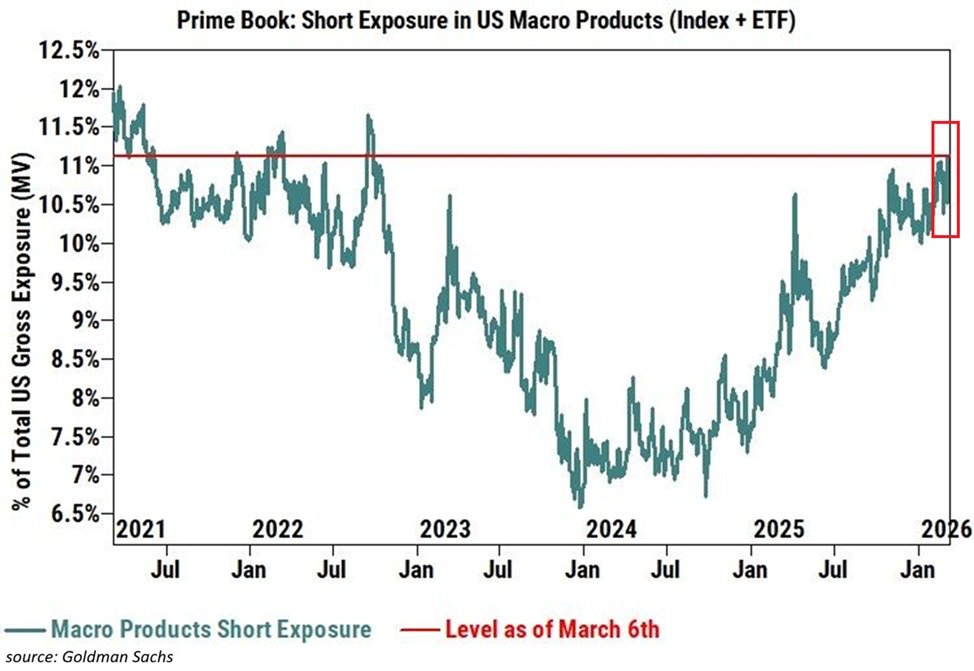

Kobeissi Letter

@KobeissiLetter

Bearish bets on US stocks by hedge funds are rising: Hedge fund short positions in US macro products, including index futures and ETFs, are up to 11% of total US exposure, the highest since the 2022 bear market. This percentage has risen +4 points since September 2024. Over https://t.co/0maTDIXGN0

데답 인사이트

- 헤지펀드의 매크로 숏 비중 11% 도달은 단순한 비관론을 넘어선 수치임. - 시장의 변동성이 낮아진 상황에서 헤지펀드가 2022년 약세장 수준의 숏을 구축했다는 건, 포트폴리오 헤징보다는 'Tail Risk'에 대한 본격적인 방어 기제로 해석해야 함. - 이 수준의 숏 축적은 지수 하락 시 숏 커버링을 통한 급반등 기회보다는, 하락 추세가 시작될 경우 기관의 투매를 유발하는 트리거가 될 수 있는 고압 상태임.

Hedgeye

@Hedgeye

McCullough: Get The Dollar Right, Get A Lot Of Other Things Right 🔊 Hedgeye CEO @KeithMcCullough broke down the market's reaction to this morning's CPI print of 2.41% YoY, landing within three basis points of our nowcast. With the Dollar and Oil both up and U.S. stocks down, https://t.co/blTTgraIPG

데답 인사이트

- CPI 2.41%는 헤지아이의 나우캐스트와 일치했으나, 시장이 주목할 점은 데이터 수치 자체가 아니라 '달러와 유가의 동반 상승'이라는 비정상적 조합임. - 일반적인 인플레이션 환경과 달리 달러와 유가가 동시에 오르는 것은 글로벌 자본이 미국으로 급격히 회귀하며 에너지 비용을 밀어 올리는 '스테그플레이션적 긴장'이 조성되고 있다는 증거. - 연준이 금리를 내려도 인플레이션이 제어되지 않는 'Sticky Inflation' 공포가 시장에 선반영되기 시작함. 여기서 중요한 건 주가 하락인데, 이는 성장주가 누려온 낮은 할인율(Discount Rate) 근거가 원천 봉쇄되고 있음을 의미함.

Wall St Engine

@WallStEngine

Rheinmetall estimates the U.S. used as much as $4 billion of munitions in the first 72 hours of strikes on Iran, including roughly 400 cruise missiles and 800 air defense interceptors. Note: The figures were based on public sources and in-house assumptions. https://t.co/EH7a9uX8PQ

데답 인사이트

- 72시간 만에 40억 달러 규모의 탄약 소모는 전술적 교전을 넘어 '군수 보급 체인'의 한계치를 시험하는 수준임. - 단순한 무기 판매 증가가 아님. 전 세계적인 '재고 고갈(Stockpile Depletion)' 현상이 방산주 멀티플을 역사적 고점으로 밀어 올리는 근본 동력임. - 평시 방산주가 아니라는 점을 인지해야 함. 지금은 지정학적 불확실성이 지속되는 한, 생산 능력이 곧 기업의 해자(Moat)가 되는 '전시 경제' 밸류에이션이 정당화되는 국면임.

Kobeissi Letter

@KobeissiLetter

Oil price moves have become the key driver of equities: The 10-day correlation between the S&P 500 and WTI Crude Oil futures is down to -0.6, the most negative reading since October. This means that as oil prices surge, stocks decline, and vice versa. Historically, this https://t.co/9Fr1jhqMmY

데답 인사이트

- 유가와 지수의 상관관계가 -0.6으로 벌어진 건 시장이 유가 급등을 '비용 상승'이 아닌 '긴축 재개'의 신호로 해석하고 있다는 증거임. - 과거에는 유가 상승이 에너지 섹터의 이익 증가를 의미했으나, 지금은 인플레이션 재점화에 따른 금리 인하 기대 소멸이라는 매크로 충격으로 직결됨. - 상관계수가 음의 극한에 달했다는 건 유가 변동성이 주식 시장의 밸류에이션 리레이팅을 즉각적으로 가로막는 '가격 상한선' 역할을 하고 있음을 의미함.

Yahoo Finance

@YahooFinance

The IEA says it is releasing 400 million barrels of oil from its reserves in a bid to ease soaring oil prices due to the Iran war. https://t.co/vioE1oXlHY

데답 인사이트

- 시장은 4억 배럴이라는 물량에만 주목하지만, 본질은 이란발 공급 충격에 대응하는 서방의 '인위적 물가 통제' 시도임. - 전략비축유(SPR)는 최후의 수단임에도 이를 대규모로 푼다는 건, 공급 부족을 시장 가격 기제로 해결할 의지가 없다는 의미. 이는 유가 상승폭을 일시적으로 제한하겠지만, 장기적으로는 미국 내 에너지 안보 취약성을 노출시켜 장기 유가 변동성을 극대화하는 결과로 이어짐. - 비축유 방출은 인플레이션의 '지연 효과'만 낳을 뿐, 실제 펀더멘탈한 공급망 복구는 아님. 에너지 가격이 억눌리는 동안 시장은 금리 인하 기대감을 유지하려 하겠지만, 결국 에너지가 바닥나면 인플레이션은 2차 파동을 일으킬 것임.

Kobeissi Letter

@KobeissiLetter

Oil options markets are still pricing in upside risk: The 1-month call-put skew on WTI Crude oil futures is up to ~30, the highest in at least 4 years. This means investors are paying a historic premium for bets on higher oil prices over bets on lower prices. The call-put skew https://t.co/NmpBAP8kfC

데답 인사이트

- WTI 1개월 콜-풋 스큐가 4년래 최고치를 기록한 건 단순히 유가 상승을 기대하는 게 아니라, 시장이 '꼬리 위험(Tail Risk)'을 헤지하기 위해 프리미엄을 지불하기 시작했다는 뜻이다. - 이 프리미엄의 폭등은 유가 변동성이 정규분포를 벗어나 '팻 테일(Fat Tail)' 영역에 진입했음을 시사한다. 즉, 시장은 지정학적 충격으로 인한 유가 급등이 일시적 현상이 아니라 구조적인 공급망 붕괴로 이어질 수 있음을 가격에 녹여내고 있다. - 변동성 폭발 구간에서는 단순히 에너지 섹터 비중 확대에 그치면 안 된다. 연준의 금리 인하 명분이 완전히 소멸되는 시나리오를 대비해, 인플레이션 헤지 자산과 함께 성장주 내에서는 마진 방어력이 검증된 기업으로만 포트폴리오를 압축해야 한다.

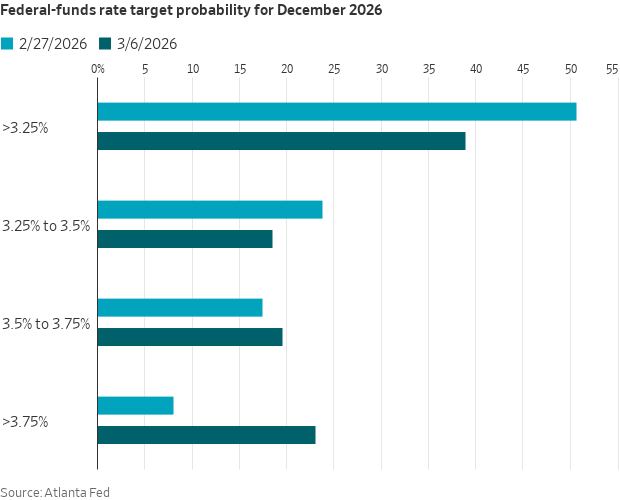

Nick Timiraos (WSJ)

@NickTimiraos

You get a different result from the CME tool (derived from a simple probability-weighted average) if you use options prices in the Atlanta Fed's tracker As of Friday, options prices implied a rate hike had risen to around 23%, from 8% a week earlier https://t.co/ahiroEsftX https://t.co/gy2ja0u4Mt

데답 인사이트

- CME 툴이 보여주는 낙관적 금리 경로를 맹신해선 안 된다. 애틀랜타 연준의 옵션 기반 트래커는 시장이 '금리 인하'가 아닌 '인상' 가능성을 23%까지 가격에 반영하고 있음을 시사한다. - 연준의 SOFR 기반 데이터는 단순 확률 평균을 넘어선다. 시장이 'No Cut'을 넘어 'Hike'까지 테일 리스크로 인식하기 시작했다는 건, 채권 듀레이션 전략의 수정이 불가피함을 의미한다. - 시장의 인플레이션 헤지 수요가 옵션 시장에 녹아있다. 현재의 고금리 장기화는 단순한 고통이 아니라, 금융 시스템 내부에서 연준의 긴축 기조를 다시 시험대에 올리는 구조적 압력으로 작동 중이다.

Yahoo Finance

@YahooFinance

“The market is taking its cue from oil,” Slatestone Wealth strategist @KennyPolcari says. https://t.co/p45mqsHaqC

데답 인사이트

- 시장은 현재 유가를 단순한 물가 지표가 아닌, 증시의 '상방 캡(cap)'으로 인식하기 시작했다. WTI 88달러 돌파는 인플레이션 우려를 넘어, 기업의 마진 스프레드를 압박하는 비용 전가 한계점에 도달했음을 의미한다. - 전략비축유(SPR) 방출은 단기적인 심리적 완충재일 뿐, 지정학적 리스크로 인한 공급 프리미엄을 제거하지 못한다. 시장이 비축유 방출에 의존해 하단을 방어하려는 행태는 오히려 유가 급등기마다 매도 물량을 쏟아내야 하는 구조적 취약성을 노출한다. - 테크와 에너지주의 동반 상승은 시장 내부의 '양극화된 헤지'를 보여준다. AI 인프라(오라클 등)는 성장의 대안으로, 정유주는 비용 상승의 방어 수단으로 선택받는 중인데, 이는 곧 시장이 매크로 충격을 개별 섹터의 펀더멘털로 상쇄하려는 절박한 순환매라는 방증이다.

Visual Capitalist

@VisualCap

Charted: U.S. Pension Retirees Now Outnumber Active Workers 👴 https://t.co/XrSfVnBwg1 https://t.co/bR2pDreOxc

데답 인사이트

- 퇴직자가 현업 종사자를 앞지른 구조는 단순히 인구학적 통계가 아니라 미 재정 적자의 고질적 근원이다. - 연기금이 수익률에 목을 매야 하는 구조적 환경은 주식 시장의 하방을 지지하는 요인이기도 하지만, 동시에 시장 변동성이 커질 때 매도 압력이 커질 수 있음을 의미한다. - 이는 향후 장기 금리의 하방 경직성을 유발하며, 정부의 부채 관리 실패 시 연기금의 자산 배분 변화가 시장의 테일 리스크로 작용할 가능성을 배제할 수 없다.

Charlie Bilello

@charliebilello

The Cleveland Fed is now forecasting a 2.87% CPI inflation rate for March, up from 2.4% in February. That will be the 60th consecutive month (5 straight years) with inflation above the Fed's 2% target. There's no way Powell cuts rates again before his term ends in May. https://t.co/AXLv7PBokl

데답 인사이트

- 5년 연속 2% 상회는 인플레이션이 일시적 충격이 아닌 경제 구조의 일부가 되었음을 방증한다. 이제 시장이 주목해야 할 건 '물가 하락'이 아니라 '고물가 고착화에 따른 실질 금리의 한계'임. - 파월의 금리 인하 기대가 완전히 소멸했다는 것은, 시장의 유동성 파티가 끝났음을 의미한다. 밸류에이션 리레이팅의 근거였던 '피벗 희망'이 사라지면, 이제는 순수하게 이익 성장률로만 주가를 증명해야 하는 혹독한 국면. - 인플레 고착화는 결국 기업의 마진 스프레드를 압박한다. 명목 매출 성장이 비용 증가를 따라가지 못하는 기업들은 이제부터 생존의 문제에 직면할 것.

CNBC

@CNBC

The U.S. will release 172 million barrels of oil from the Strategic Petroleum Reserve to help lower energy costs during the Iran war, Energy Secretary Chris Wright said Wednesday evening. https://t.co/ATXWJCSpfB https://t.co/douOqnWlXb

데답 인사이트

1.7억 배럴이라는 대규모 방출 규모보다 더 중요한 것은 방출 속도와 향후 재매입(Refill) 시점임. 120일에 걸친 분할 방출은 시장의 공급 공포를 즉각적으로 진정시키기엔 역부족. - 현재의 가솔린 가격 급등은 단순 수요 과잉이 아니라 지정학적 프리미엄이 얹힌 공급 충격임. 정부의 재고 소진은 향후 유가 하락 시 재매입해야 한다는 수요처를 스스로 만드는 꼴. - 유가가 일정 수준 이하로 떨어지지 않는 '바닥'을 정부가 간접적으로 보장해주는 형국이라, 에너지 섹터의 하방 경직성을 오히려 강화하는 역설적 결과를 초래함. - 헤드라인 수치에 매몰되지 말고, 스프레드 시장이 이 조치 이후에도 원유 선물 백워데이션을 유지하는지 확인하라. 그것이 실제 시장의 불안 수준을 대변함.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

Pretty sure no American has ever seen this car. Deepal L07. Very high quality in person. Owner did not allow me to drive it, but it was slick af. https://t.co/OzztmS6xOw

데답 인사이트

- 중국 전기차(EV)의 외형적 완성도는 이미 임계점을 넘었다. 서구권의 기술적 우위 논리는 '내비게이션 및 UI'라는 소프트웨어 레이어에서만 유효할 뿐, 하드웨어 제조 역량과 디자인 체급은 테슬라를 위협하는 수준까지 올라왔다. - 중국 내수 시장의 포화가 수출로 이어지는 건 예정된 수순이다. 문제는 이 가격 경쟁력이 서구권의 보조금 정책을 무력화시킬 만큼 파괴적이라는 점이다. 단순한 '차량'의 등장이 아니라, 글로벌 자동차 산업의 마진 구조를 파괴할 '디플레이션 수출원'이 도착한 셈이다.

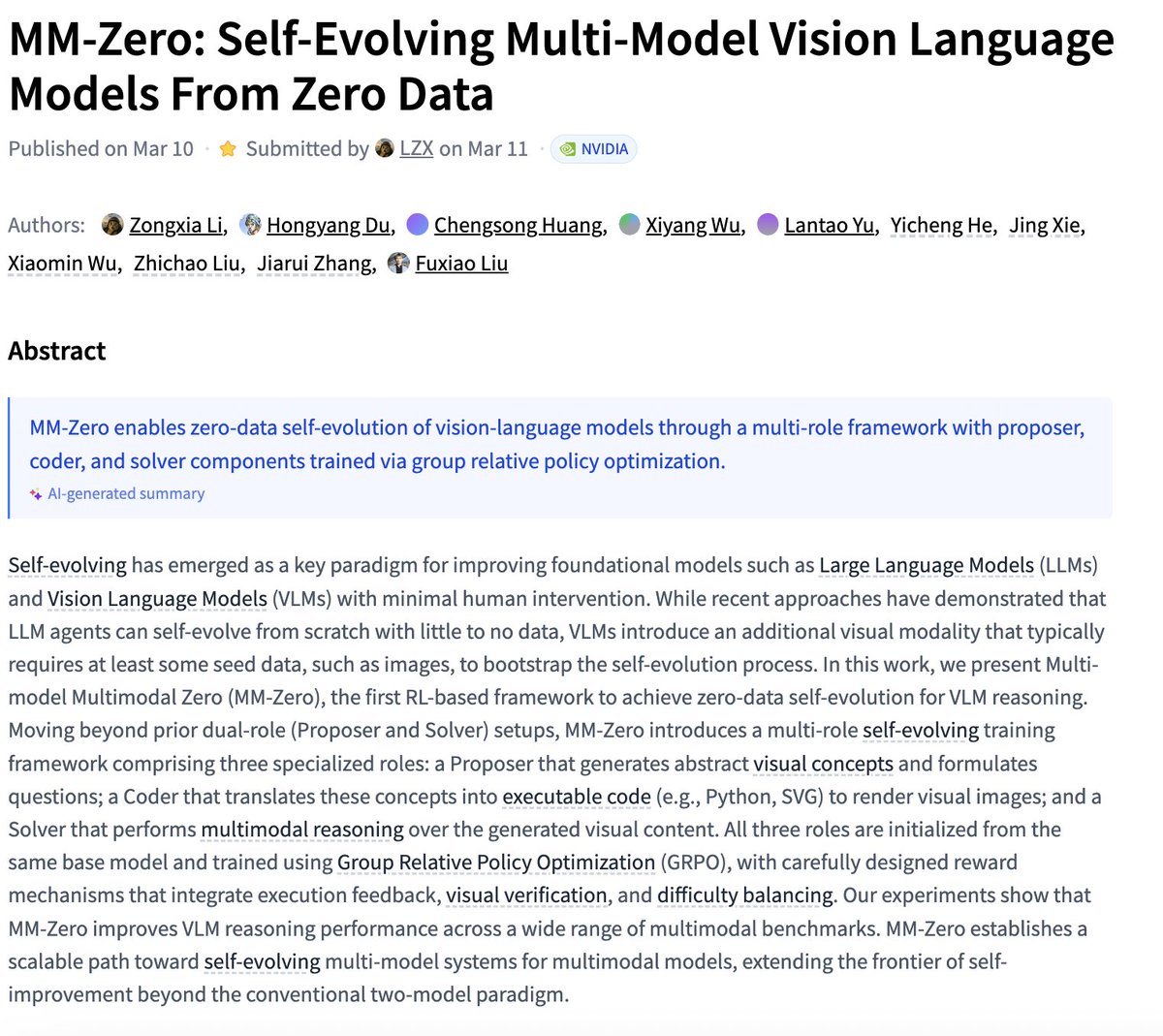

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

MM-Zero Self-Evolving Multi-Model Vision Language Models From Zero Data paper: https://t.co/o5d40EF8yo https://t.co/B69LwZozWE

데답 인사이트

- 모델 학습의 '데이터 희소성' 문제를 해결하려는 시도다. 기존 거대언어모델(LLM)이 방대한 데이터 수집에 매몰될 때, 이들은 '제로 데이터'로 자가 학습(Self-Evolving)하는 경로를 택했다. - 시장은 모델 성능 개선에만 집중하지만, 진짜 판도는 '인프라 비용 효율화'에 있다. 데이터 라벨링과 고품질 데이터 확보 비용이 AI 수익성을 갉아먹는 상황에서, 자가 학습은 AI 서비스의 마진율을 구조적으로 개선할 핵심 카드다. - 이 기술이 범용화될 경우, 데이터 보유량에 따른 해자(Moat)가 무너진다. 엔비디아의 하드웨어 독점만큼이나, 데이터 가공에 집중하는 MLOps 기업들의 비즈니스 모델이 빠르게 해체될 가능성을 염두에 두어야 한다.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Thinking to Recall How Reasoning Unlocks Parametric Knowledge in LLMs paper: https://t.co/juzRYfAZ5u https://t.co/QoMdkymIY0

데답 인사이트

- 'Thinking to Recall' 기제는 LLM이 단순히 확률적으로 다음 단어를 뱉는 것을 넘어, 내부적 추론 체인을 통해 파라미터 내 지식을 활성화하는 방식을 제안함. - 이는 모델의 '할루시네이션(환각)'을 통제할 수 있는 구조적 해결책에 접근하고 있다는 신호임. 기업용 B2B AI 시장의 가장 큰 걸림돌인 '데이터 신뢰성' 문제가 해결되면, 엔터프라이즈 AI 도입 속도는 예상보다 훨씬 가팔라질 것.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

SEGA says strong reviews for its recent games aren’t yet translating to better sales The Sonic publisher is aiming to improve its marketing and sales practices https://t.co/jeETaabEH5 https://t.co/OhNy98cRkl

데답 인사이트

- 메타크리틱 점수가 90점에 육박해도 매출이 따라오지 못한다는 건, 콘텐츠의 질적 결함이 아니라 소비자의 가처분 소득이 한계에 다다랐다는 방증이다. 킬러 콘텐츠조차 지갑을 열게 하지 못하는 상황은 게임 산업 전반의 수요 탄력성이 극도로 낮아졌음을 시사한다. - 세가가 마케팅 개선을 언급하는 것은 단순한 경영 효율화가 아니라, '생존을 위한 고객 획득 비용(CAC) 통제'다. 평론가 점수가 판매량과 비례하던 과거의 공식은 깨졌고, 이제는 대작 IP조차 숏폼 콘텐츠 경쟁에서 밀려나고 있다는 구조적 위기다. - '평점은 좋지만 안 팔린다'는 것은 게임사들이 수익성을 보존하기 위해 결국 라이브 서비스(GaaS) 모델이나 소액 결제(MTX) 강도를 높일 수밖에 없음을 의미한다. 밸류에이션 매력보다는 유저 락인 효과가 검증된 소수 게임사로 포트폴리오를 압축해야 할 때다.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Kepler L2: Both Xbox, PlayStation handheld and PS6 are still in track for Holiday 2027 https://t.co/FjrGww8aN5

데답 인사이트

- 시장은 단순 하드웨어 교체 주기에 주목하지만, 핵심은 소니의 칩셋 공급망 재편이다. AMD와의 결합 강도가 높아진다는 것은 TSMC 내 생산 단가 협상력과 공정 우선순위가 차세대 콘솔 사이클에서 승패를 가른다는 의미. - 휴대용 기기 진출은 콘솔 시장의 TAM(Total Addressable Market) 확장이 아닌, 구독형 서비스(PS Plus)의 모바일 침투를 위한 교두보 확보 전략이다. 단순 기기 판매보다 서비스 마진율 개선이 밸류에이션 리레이팅의 핵심 동력임. - 2027년이라는 구체적 타임라인은 반도체 사이클의 장기 캡펙스(CAPEX) 흐름과 맞물린다. 엔비디아의 AI 가속기 독주 속에서, 소니·AMD 진영이 게이밍 파운드리 점유율을 어떻게 방어할지가 주가 디커플링의 관건.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Project Helix: Xbox announced that alpha versions of the Helix console will begin shipping to developers in 2027, suggesting that the earliest it'll be ready for primetime is 2028. https://t.co/qbA3R0vq7S

데답 인사이트

- 2028년이라는 출시는 하드웨어 사양 경쟁의 종말을 시사한다. 이제 콘솔은 성능 지향이 아닌 클라우드 전환을 위한 거점 역할로 변모 중이며, 이는 마이크로소프트의 클라우드 컴퓨팅 부문과 하드웨어 간의 시너지를 극대화하려는 의도임. - 개발자 대상 알파 버전 배송 시점은 MS가 소프트웨어 생태계(Game Pass)의 수익성을 하드웨어 판매보다 상위에 두겠다는 시그널이다. 기기 보급 속도보다 구독자 유지율(Retention) 지표가 MS 게이밍 사업부의 본질적인 성적표. - 게이밍 하드웨어가 저물어가는 사이클에서, MS는 콘솔을 구독 서비스의 '엔드포인트'로 전락시키고 있다. 이는 제조 단가 상승 리스크를 헤지하려는 전략이며, 향후 콘솔 시장 내에서 마진율 방어력이 가장 뛰어난 기업으로 남을 것.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Geometry-Guided Reinforcement Learning for Multi-view Consistent 3D Scene Editing paper: https://t.co/UWIVfI8dTU https://t.co/pViK4yPby2

데답 인사이트

- 3D 생성 모델의 핵심은 '일관성(Consistency)'인데, 기하학적 제어(Geometry-Guided)를 강화했다는 것은 비로소 디지털 트윈이나 게임 엔진 실무 도입이 가능한 수준에 도달했음을 의미함. - 생성형 AI가 2D 텍스트/이미지를 넘어 공간 컴퓨팅(Spatial Computing) 영역으로 확장되고 있음. 메타버스 인프라를 구축하는 GPU 기업들에게는 새로운 연산 수요(Compute Demand)의 폭발을 예고하는 지표임.

Shawn Wang (AI 엔지니어링)

@swyx

Today I found out (after chatting to @TrungTPhan) that @latentspacepod has crossed over @TBPN and the Collisons https://t.co/sSJkG9j869

데답 인사이트

- 미디어 영향력의 이동은 곧 스마트 머니의 관심사를 반영함. 전통적인 비즈니스 팟캐스트인 TBPN을 넘어섰다는 것은 AI 네이티브 계층의 정보 소비가 기술적 깊이(Depth)가 있는 곳으로 이동했음을 시사함. - 이는 단순한 인기를 넘어, AI 엔지니어링 커뮤니티 내부의 자본과 기술적 표준이 어디서 형성되는지를 보여주는 지표임. 시장은 이제 '누가 AI를 하느냐'에서 '누가 AI의 문법을 정의하느냐'로 프레임을 전환하고 있음.

데답 결론

지금 시장은 단순히 '오르느냐 내리느냐'를 넘어, 구조적인 변화의 파도 한가운데 있습니다. 유가 95달러 돌파는 결코 일회성 노이즈가 아니며, 인플레이션 헤지 자산과 현금 비중이 여러분의 포트폴리오를 지켜줄 최후의 방어선이 될 것입니다. 무리한 레버리지 투자는 위험한 시기이니, 차분하게 다음 변동성 폭발 지점을 기다려 보시죠.