지정학적 리스크와 유가의 배신: 지금 포트폴리오를 점검하세요

33개의 큐레이션 트윗

ZeroHedge

@ZeroHedge

Hartnett: "Wall Street Is Ominously Trading The 2008 Analog" https://t.co/BRvW9J7cN3

데답 인사이트

- 시장은 지금 2008년의 궤적을 그대로 답습 중이다. 유가 급등과 사모 신용(Private Credit)의 균열은 단순히 개별 섹터의 악재가 아니라, 전체 금융 시스템의 유동성 레버리지를 한계점까지 밀어붙이는 중이다. - 하트넷이 지적한 2008년과의 대칭성은 '비용 인플레이션'과 '신용 건전성' 사이의 샌드위치 국면을 의미한다. 원가 압박은 기업 마진을 깎아먹는데, 자본비용(이자)마저 급등하면서 좀비 기업들의 리파이낸싱 창구가 닫히고 있다. - 핵심은 변동성이다. 레만 브라더스 직전의 평온함은 시장이 유가 쇼크를 단기 이슈로 오판했기 때문이다. 현재 사모 신용 시장의 마진콜은 2008년의 서브프라임처럼 시스템의 숨통을 조이는 뇌관이 될 가능성이 매우 높다.

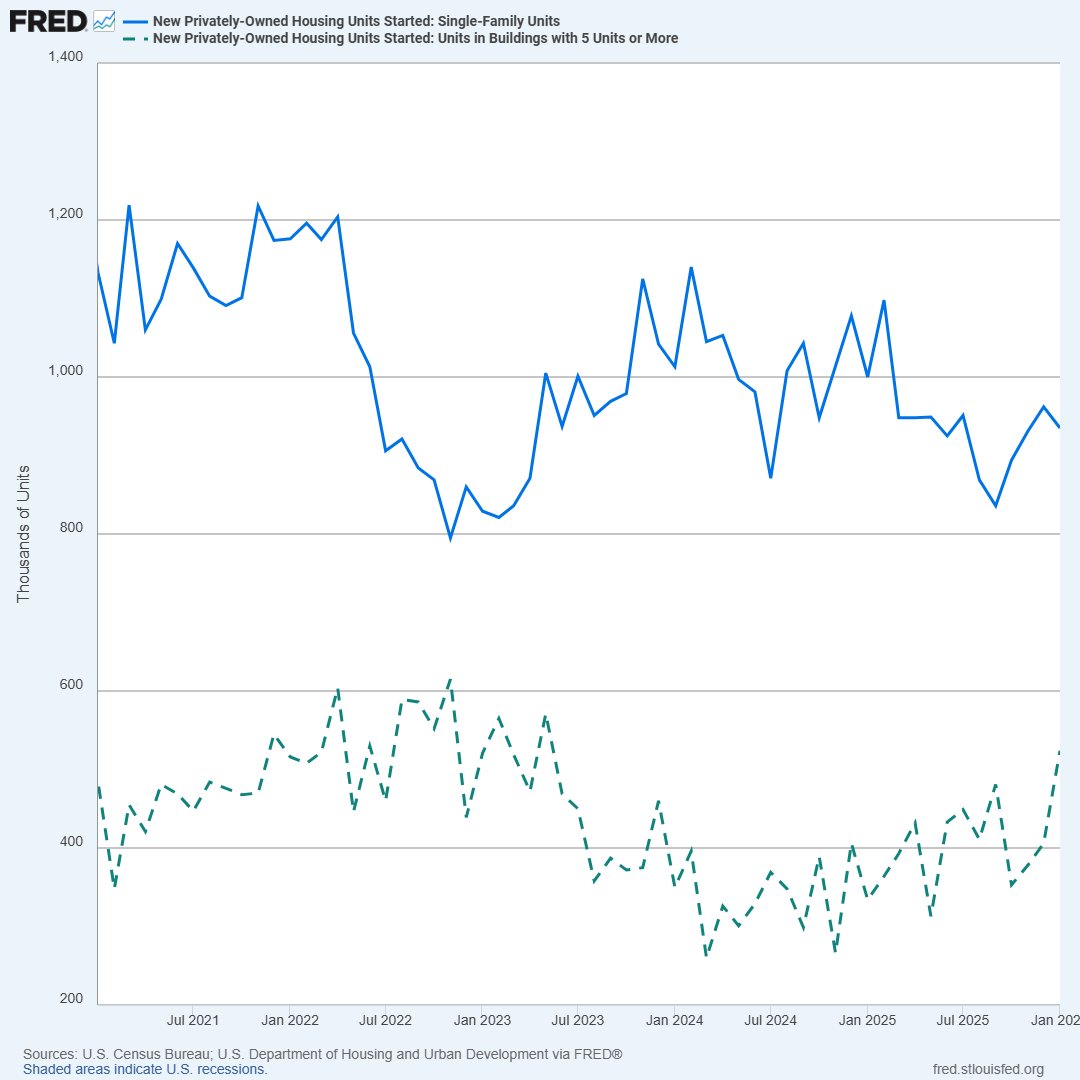

FRED

@stlouisfed

In January, privately owned U.S. single-family housing starts declined by 2.8% to a seasonally adjusted annual rate of 935,000. The rate for buildings with at least five units increased 29.1%, to 524,000 https://t.co/7JHNZZ753Z https://t.co/zyraPrsWKV

데답 인사이트

- 단독주택 착공(-2.8%) 감소는 모기지 금리 장기화에 따른 개인 구매력의 한계를 명확히 드러낸다. 이는 가계 지출의 핵심인 주거 관련 소비가 하반기로 갈수록 탄력을 잃을 수 있음을 암시한다. - 반면 다세대 주택(+29.1%)의 급증은 주거 형태가 '소유'에서 '임대'로 강제 전환되고 있음을 보여준다. 임대 공급 과잉은 향후 임대료 상승률(OER)을 둔화시켜 CPI 둔화의 핵심 동력으로 작용하겠지만, 건설사 입장에서는 단기 수익성 악화를 피하기 어렵다. - 데이터 간의 디커플링은 연준의 금리 인하 명분을 복잡하게 만든다. 경기 침체 우려(단독주택 부진)와 물가 하방 압력(임대주택 공급)이 동시에 작동하는 현상은 시장의 피벗 기대감을 더욱 가파르게 출렁이게 할 변수다.

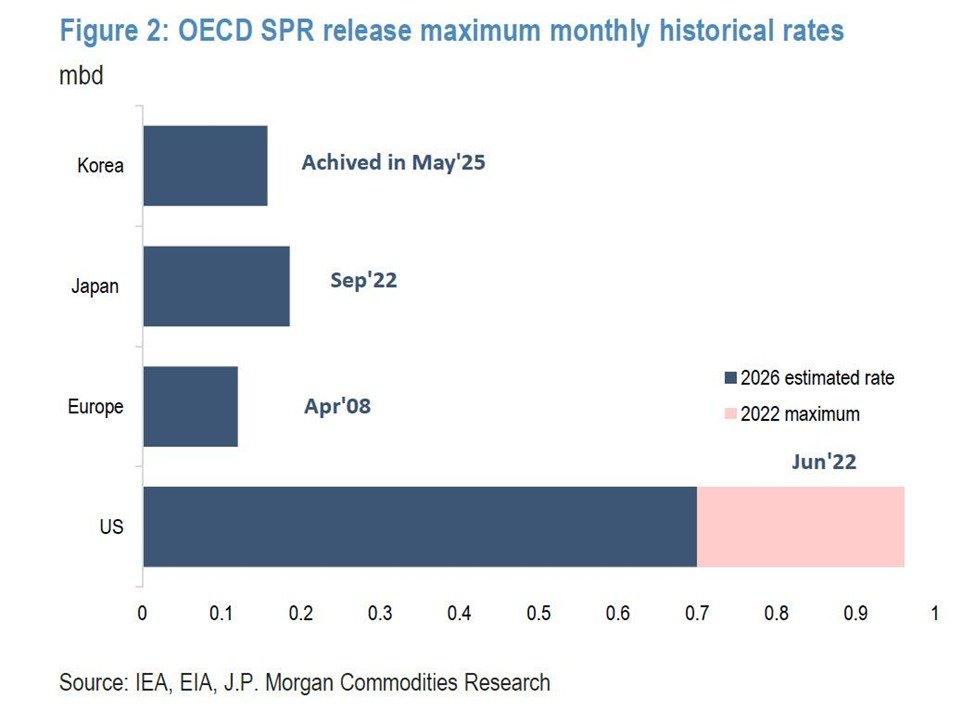

Kobeissi Letter

@KobeissiLetter

Strategic reserves likely cannot solve the oil crisis: A coordinated G7 SPR release would only deliver ~1.2 million barrels of oil per day, according to JPMorgan estimates. Historically, emergency releases have peaked at ~1.4 million barrels per day. However, the US reserve https://t.co/0pxfkIKrFN

데답 인사이트

- 시장은 SPR 방출을 유가 급등의 만병통치약처럼 여기지만, JP모건 데이터가 시사하는 건 구조적 공급 부족이다. 120만 배럴 방출은 일시적 수급 왜곡을 완화할 뿐, 원유 시장의 중기적 타이트함을 해소할 수 없다. - SPR 방출은 일종의 '정치적 제스처'에 가깝다. 비축유를 소진한다는 건 향후 가격 급등 시 쓸 수 있는 최후의 보루를 헐값에 파는 셈이다. 이는 중장기적으로 변동성을 더 키우는 부메랑이 될 것. - 지금 유가 급등을 단순 지정학적 리스크로만 해석하면 안 된다. SPR 잔고가 바닥을 보이는 시점에서 공급 쇼크가 발생하면, 에너지 가격 상방 경직성은 연준의 피벗 경로를 완전히 무력화시킬 것이다.

ZeroHedge

@ZeroHedge

How disconnected is VIX from overall volatility? VIX is a third of where it was during Liberation Day (propped up by projected Mag 7 capex), while overall market volatility is where it was during the April 2025 crash https://t.co/anydkctmJc

데답 인사이트

- VIX가 과거 변동성 장세 대비 현저히 낮은 수준에 머무는 것은 시장의 평온함이 아니라 매그니피센트 7(Mag 7)의 거대한 자본 지출(Capex) 기대감이 만든 인위적 왜곡임. - 현재 VIX와 실질 변동성의 괴리는 시장이 하방 위험을 헤지하기보다 지수 상단을 쫓는 쏠림 현상이 극단에 달했음을 시사함. 이는 기초체력이 약화된 상태에서 작은 충격만으로도 변동성 폭발(Volatility Spike)이 나올 수 있는 전형적인 징후임. - VIX만 보고 시장이 안정적이라 판단하는 것은 자살행위임. 실질 변동성 지표는 이미 2025년 4월 급락장 수준을 가리키고 있으므로, 포트폴리오 내 테크 비중이 높은 투자자라면 지금 변동성 매도 전략을 거두고 방어적 헤지를 강화해야 할 시점.

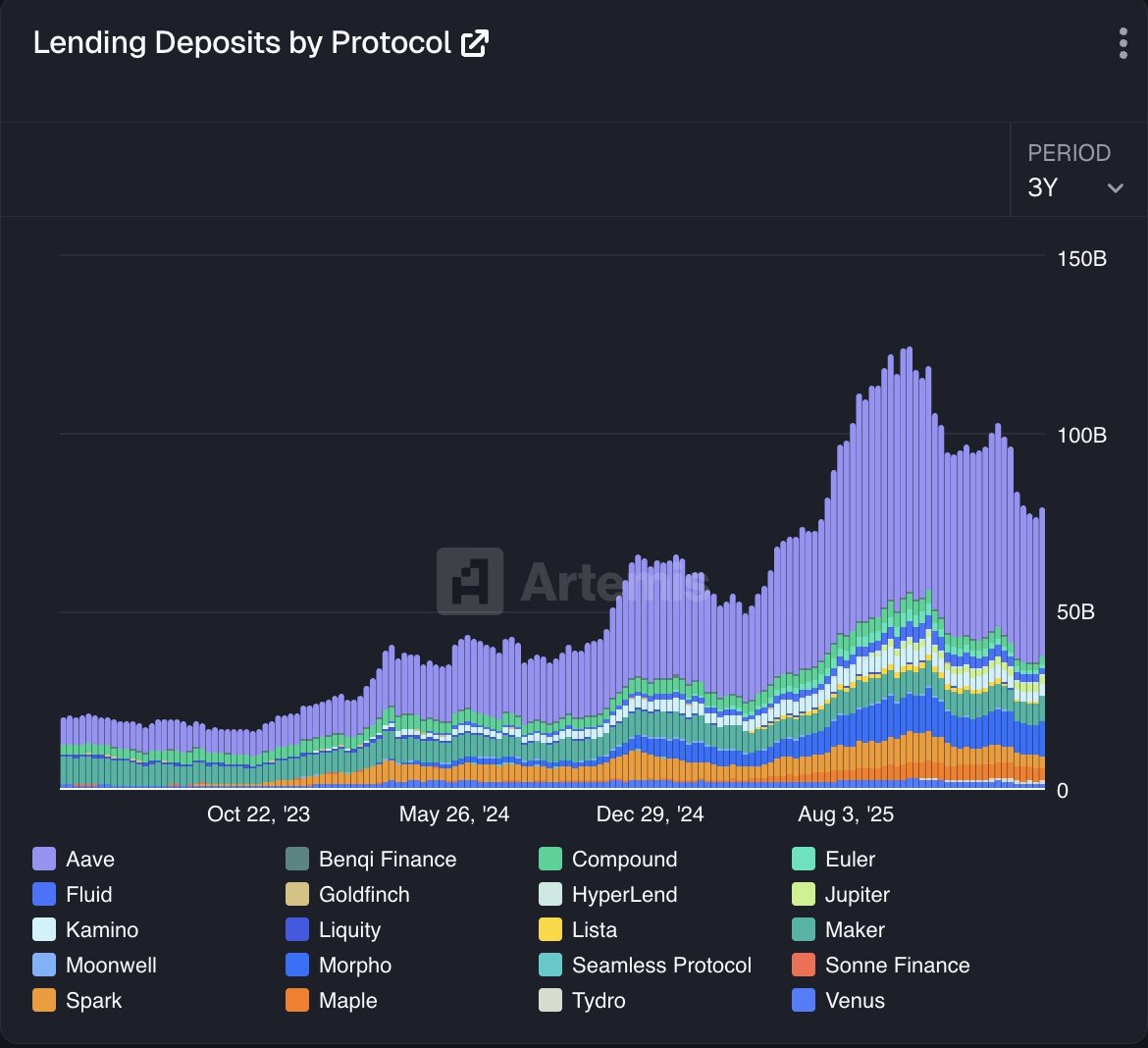

Wu Blockchain

@WuBlockchain

According to data from Artemis, deposits across major crypto lending protocols have declined from $125 billion to $79.6 billion since October 2025, a drop of about 36%. Most of the decline came from a few protocols, including Aave (−$27.6B), Spark Protocol (−$5.4B), Euler https://t.co/bBkTOc9TZB

데답 인사이트

- 아베 등 주요 프로토콜의 예치금 36% 급감은 단순히 자산 가격 하락이 아니라, 탈중앙 금융 생태계 내부의 레버리지 엔진이 식어가고 있음을 시사한다. - 시장은 예치금 감소를 단순 자산 회피로 보지만, 본질은 '담보 가치 하락과 강제 청산'이 맞물린 디레버리징 사이클이다. 담보력이 약화되면 신규 대출 생성이 불가능해져, 온체인 유동성 공급 자체가 위축되는 구조적 악순환에 진입한다. - 특히 Aave의 대규모 유출은 고래들이 스테이블코인 확보를 통해 현금화 혹은 안전 자산으로 대피하고 있다는 신호다. 이는 매수 압력이 사라진 시장에서 약한 매도세에도 가격 변동성이 극대화될 수 있는 취약한 환경을 의미한다.

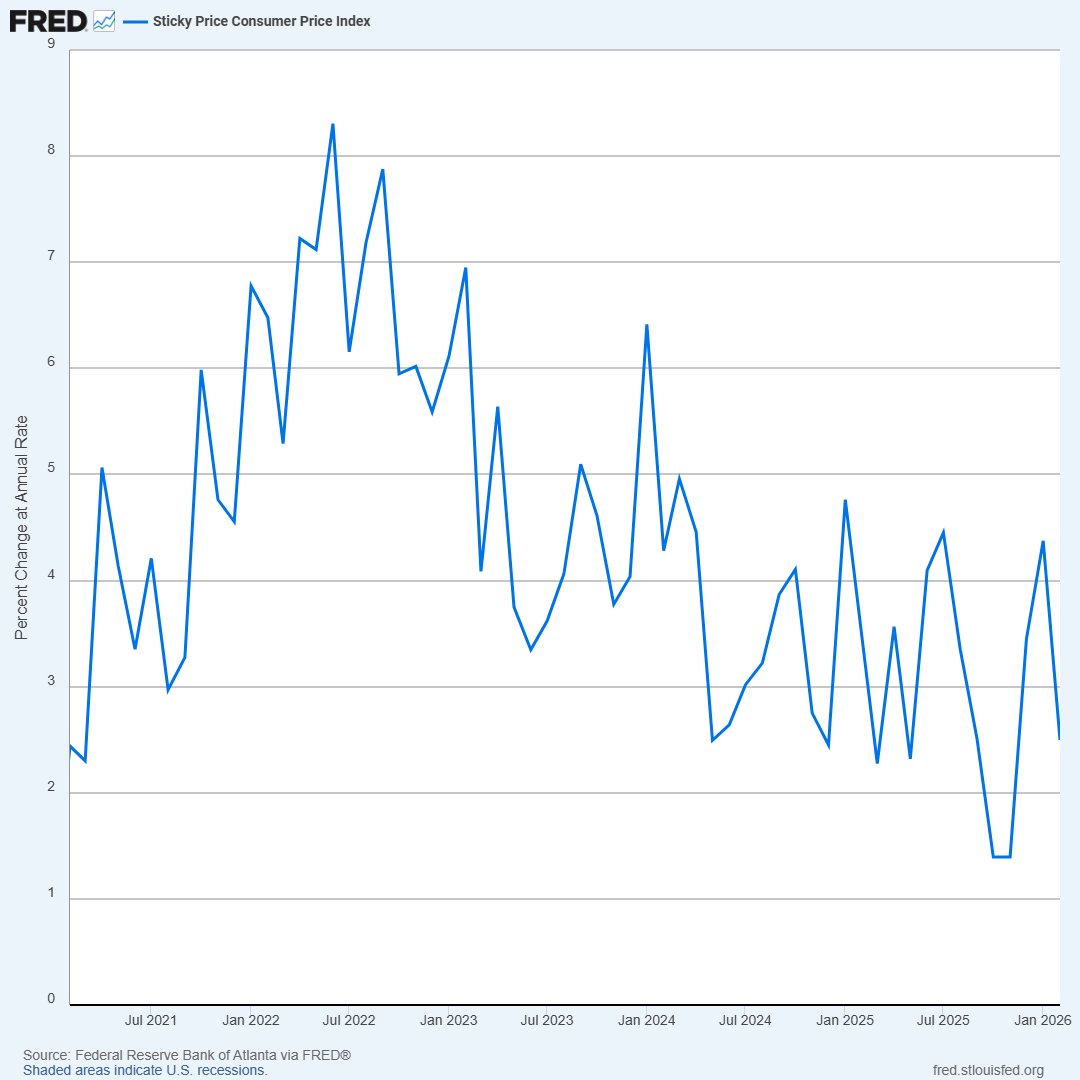

FRED

@stlouisfed

Sticky price CPI (slow-to-change consumer prices) from @AtlantaFed rose 2.5% on an annualized basis in February, following a 4.4% increase in January https://t.co/u1ZFs1M0KY https://t.co/t8ParACnEL

데답 인사이트

- 4.4%에서 2.5%로의 급격한 둔화는 헤드라인 물가보다 훨씬 중요한 변곡점이다. 끈적한 물가가 잡힌다는 건 주거비나 서비스업 임금발 인플레이션이 마침내 임계점을 넘었다는 뜻. - 시장은 즉각적인 금리 인하 베팅을 늘리겠지만, 진짜 봐야 할 건 실질금리의 향방이다. 기대 인플레이션이 먼저 고개를 숙이면, 명목금리가 유지되어도 실질금리는 오히려 상승(Tightening)하는 효과가 나타난다. - 연준이 금리 인하를 서두르지 않아도 긴축 강도가 세지는 역설적 상황이 연출되고 있다. 이 경우 시장은 매크로적 안도감과 실질 조달 비용 상승이라는 이중고에 노출될 것이다.

Kobeissi Letter

@KobeissiLetter

This is absolutely insane: Prior to the Iran war, US oil companies were generating ~$62 billion in annual free cash flow with oil prices at $55/barrel. Now, with oil prices at $100/barrel, US oil companies are expected to generate $163 billion in annual free cash flow, if

데답 인사이트

- 유가 55달러에서 100달러로의 이동이 기업 이익을 1,000억 달러 이상 팽창시켰다. 단순 산술 계산을 넘어, 이는 미국 에너지 업계가 셰일 혁명 이후 '성장'이 아닌 '수익성 최적화'로 체질 개선에 성공했음을 의미한다. - 과거 유가 급등기엔 무리한 시추로 부채를 늘렸으나, 현재는 FCF(잉여현금흐름)를 배당과 자사주 매입으로 돌린다. 즉, 유가가 상승할수록 시장의 유동성을 흡수하며 에너지 섹터가 자사주 매입을 통해 지수를 방어하는 '시장 안정판' 역할을 수행한다. - 에너지 기업의 밸류에이션 리레이팅은 단순 유가 상승분보다 더 강력하다. 이 현금 흐름이 지속되는 한, 에너지주는 고금리 환경에서도 가장 안전한 멀티플 방어 수단이다.

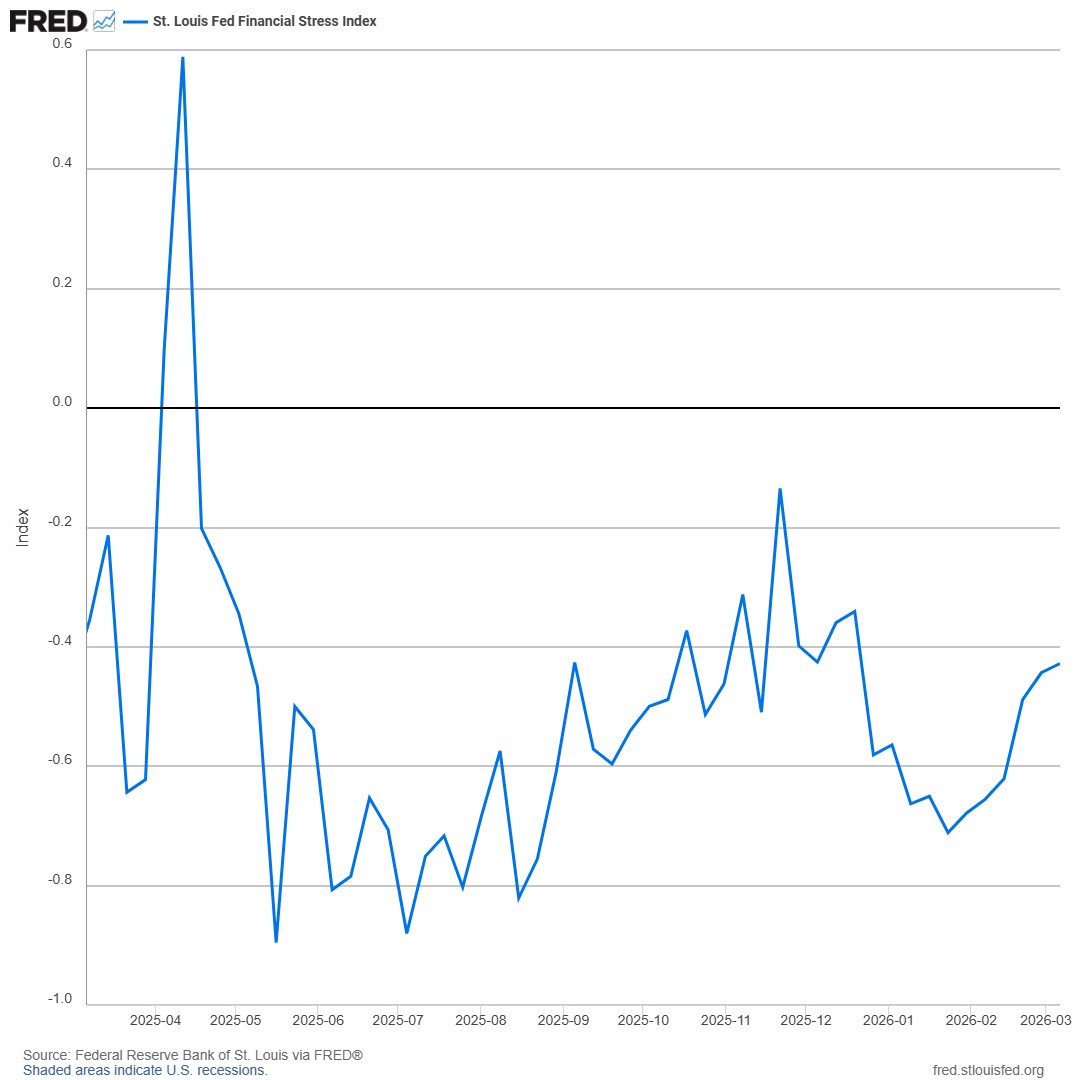

FRED

@stlouisfed

In the week ending March 6, the St. Louis Fed Financial Stress Index increased for a sixth week in a row, to -0.43 from -0.44 the previous week. (0=normal stress, with a number below 0 meaning less than normal stress.) For more info, see FRED: https://t.co/UHWs3gJuNK https://t.co/xQkKBTag9m

데답 인사이트

- 지수가 여전히 0 이하(낮은 스트레스)지만 6주 연속 상승세라는 점에 주목. 시장 참여자들은 현재의 낮은 절대값에 안주하지만, 변곡점의 기울기가 중요하다. 금융 스트레스의 미세한 상향은 시장의 리스크 오프(Risk-off)를 알리는 '카나리아'다. 하이일드 스프레드 확대의 전조가 될 수 있다. - 이 지표가 0을 상향 돌파하는 순간, 그간 금리 인하 기대감에 취해 쌓아올린 신용 스프레드 축소는 급격히 반전된다. 지금은 포트폴리오 내에서 변동성이 큰 자산의 듀레이션 조절과 헤지(Hedge) 수단을 준비할 시점이다.

World of Statistics

@Stats_Feed

https://t.co/pXWKAAv2Te

데답 인사이트

- 해당 차트는 단순한 국가별 데이터를 넘어, 특정 통화권이나 지역 블록의 자본 흐름 효율성을 읽어내야 한다. 단순히 경제 성장을 보는 것이 아니라, 그 성장분이 자산 가격의 리레이팅으로 이어질 수 있는 구조적 인프라가 갖춰졌는지가 핵심이다. - GDP 성장 지표를 볼 때 주의할 점은 실질 구매력의 변화다. 단순히 명목 GDP의 팽창은 통화 가치 절하에 따른 착시일 수 있다. 외환 보유고와 대외 순자산 포지션을 결합해 해석하지 않는다면, 이는 단순한 통계 자료에 불과하다. - 글로벌 자금은 성장률이 높은 곳이 아니라, '실질 수익성'을 보장하는 구조적 개혁이 일어나는 곳으로 흐른다. 차트상의 우상향 곡선이 자본시장 개방과 맞물려 있는지 확인하라. 그렇지 않다면 그 지표는 일시적 현상일 뿐, 투자 가치는 희박하다.

Unusual Whales

@unusual_whales

Palantir's Karp: "What makes America special right now is our lethal capacities. Our ability to fight war." https://t.co/OsolsQcL7s

데답 인사이트

- 카프의 발언은 단순한 애국심 마케팅이 아니다. AI 기술의 핵심 경쟁력이 이제 '살상 능력'과 같은 국방 안보 영역으로 수렴되고 있음을 시사한다. - 실리콘밸리의 민간 기술이 국가 예산과 결합되는 '밀리터리-테크(Mil-Tech)' 산업이 AI 섹터의 새로운 수익원이자 영구적인 모트(Moat)를 형성하고 있다. 향후 정부 조달 예산이 클라우드 서비스보다 '전장 데이터 분석' 같은 고부가가치 AI로 쏠릴 가능성이 크다. - 전쟁 수행 능력 자체가 미국의 통화 패권과 지정학적 영향력을 지탱하는 '최후의 담보'라는 점을 시장은 과소평가 중이다. 기술적 우위가 곧 군사적 우위로 직결되는 기업들이 시장 변동성 속에서도 유일한 헤지 수단이 될 것이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: US officials say Israel is running "critically low" on ballistic missile interceptors as the Iran war hits week three, per Semafor.

데답 인사이트

- 미사일 요격체 고갈은 단순히 이스라엘의 방어력 약화를 의미하지 않음. 이는 지정학적 불확실성이 극단으로 치달으며, 미 국방 예산의 재배정 및 방산 업계의 공급망 병목 현상을 가속화할 전조 증상임. - 방산주의 단순 상승을 기대할 게 아니라, 요격체 공급 부족이 미 국방부의 조달 우선순위를 어떻게 바꿀지 추적해야 함. 이는 공급망 내 중소 부품사들의 구조적 재평가 기회로 이어질 것임.

Unusual Whales

@unusual_whales

Energy Secretary Wright: "Fortunately, the US produces more oil than we can consume. We're a net oil exporter. So overall for the US economy, this isn't bad news." https://t.co/fu6J3iMUMu

데답 인사이트

- 에너지 장관의 발언은 미국이 이제 지정학적 리스크를 '공급 측면'에서 통제 가능한 위치에 있음을 선언한 것이다. 석유 순수출국 지위는 연준이 금리를 조절할 때 느끼는 '에너지 발(發) 인플레'의 공포를 상당 부분 희석한다. - 시장은 유가 급등을 일괄적으로 인플레 재점화로 해석하나, 미국의 생산량 증대는 에너지 순수입국(유럽, 아시아) 대비 미국 자산의 상대적 우위를 극대화한다. 고유가가 미국 외 국가들의 경상수지를 갉아먹는 동안 미국 내 에너지는 자국 산업의 비용 경쟁력을 뒷받침하는 도구가 된다. - 지정학적 혼란기에도 미국 에너지 기업들의 생산 데이터가 꺾이지 않는다면, 이는 미국 주식시장이 타 국가 대비 프리미엄을 유지할 수 있는 가장 강력한 '지정학적 안전 마진'이다.

Aravind Srinivas (Perplexity CEO)

@AravSrinivas

Perplexity has crossed 100M+ cumulative app downloads on Android. This doesn't account for the soon-to-wide-roll-out Samsung native integration, which will take our distribution to the next level. https://t.co/46BSYyaJRe

데답 인사이트

- 퍼플렉시티의 1억 다운로드 돌파와 삼성 네이티브 통합은 단순한 사용자 확대 이상의 의미임. 검색 시장의 주도권이 전통적인 키워드 매칭(Google)에서 의도 중심의 답변 엔진으로 전이되고 있음을 보여줌 - 특히 삼성과의 통합은 모바일 OS단에서의 기본 엔진 선점을 의미함. 이는 단순 광고 수익 모델을 넘어 데이터 루프를 가속화하여, 검색 산업의 경제적 해자(Economic Moat)를 근본적으로 파괴하는 트리거 - 시장은 구글의 검색 지배력을 당연시하나, 퍼플렉시티 같은 AI 네이티브 플레이어들의 OS 침투는 구글의 캐시카우인 서치 애드(Search Ad) 비즈니스의 멀티플 하향 조정을 강제하는 치명적인 위협 요소임

Unusual Whales

@unusual_whales

US Treasury Secretary Bessent said this week that the Navy will escort vessels through the Strait of Hormuz https://t.co/X5v7MvvvqR

데답 인사이트

- 호르무즈 해협의 미 해군 호위 결정은 단순한 해상 안전 조치가 아님. 이는 에너지 공급망을 군사적 통제 하에 두겠다는 선언으로, 사실상 이란발 공급 차질을 기정사실화한 것임. - 시장은 에너지 가격 급등만 걱정하지만, 본질은 '전시 경제' 체제로의 전환임. 글로벌 물류 비용의 구조적 상승은 인플레이션의 끈적함을 다시 높여 연준의 금리 인하 경로를 완전히 차단하는 촉매가 될 것임. - 해운 섹터의 단기 수혜보다는, 방산 및 에너지 관련 멀티플 재평가와 동시에 성장주 전반의 할인율 압박이 강해질 시점임. 공급망 교란은 곧 재고 관리 비용 상승으로 이어져 제조 기업들의 영업이익률을 하향 평준화시킬 것임.

Glassnode

@glassnode

For near-term expiries (1W), Max Pain appears to act as a dynamic support during uptrends and resistance during downtrends. This adds a derivatives-based reference point to price structure analysis that is rarely available in crypto markets. 📉https://t.co/rj3sOhO2wQ https://t.co/NqZForSPYn

데답 인사이트

- Max Pain은 단순한 수급 지표가 아니라, 마켓 메이커와 옵션 매도자의 수익 극대화 지점을 추적하는 핵심 레버리지 통제 지표임. - 상승장에서 Max Pain이 동적 지지선 역할을 한다는 건, 시장이 변동성을 낮추며 옵션 만기까지 가격을 고정하려는 '자석 효과'가 작동 중임을 의미함. - 트레이더들은 이 지점을 단순 지지/저항으로 볼 게 아니라, 현물 가격이 이 '중력의 중심'에서 얼마나 이격되었는지 확인해야 함. 이격도가 클수록 만기 근접 시 발생하는 되돌림 변동성을 이용한 스캘핑 전략이 유효함.

Glassnode

@glassnode

New Metric Launch: Options Max Pain (Time Series) Max Pain is the strike price at which the total value of expiring options (calls + puts) is minimized, theoretically maximizing losses for option holders. Glassnode now tracks this across maturity buckets (1W, 1M, 3M, 6M, https://t.co/328L0oIb8Z

데답 인사이트

- 옵션 시장의 Max Pain을 시계열로 추적한다는 것은 시장 조성자(Market Maker)들의 헤지 포지션 변화를 실시간으로 읽겠다는 의미임. - 다수의 개인 투자자는 가격 방향성에 베팅하지만, 고수들은 옵션 만기일의 손익 분기점(Max Pain)이 어디로 이동하는지에 집중함. 이 지점이 꺾이는 순간이 곧 추세 전환의 선행 신호임. - 1W/1M/3M 버킷별 차이를 비교하라. 단기(1W) Max Pain이 중기(3M)와 괴리될 때 발생하는 '감마 스퀴즈' 가능성을 포착하는 것이 이 지표 활용의 정수임.

Adam Tooze

@Adam_Tooze

Private credit is more wobbly than it may seem! More at today's Chartbook Top Links: https://t.co/p8hTqnaAOL

데답 인사이트

- 시장은 사모신용 시장이 안정적이라 믿지만, 이는 금리 하락기를 전제로 한 착시. 저금리 시절 레버리지로 쌓아 올린 수익률이 고금리 장기화라는 벽에 부딪히며 부실 징후가 본격화되고 있음. - 사모신용의 위험은 개별 자산의 부실이 아니라 '유동성 블랙홀'에 있음. 은행 대출과 달리 만기 연장이나 자산 매각을 통한 회수가 불가능해, 시장 변동성 발생 시 강제 청산 압력이 공적 시장까지 전이될 리스크를 배제할 수 없음. - 이 부문의 균열은 단순 신용 위험을 넘어 중소형 은행과 연계된 그림자 금융의 도미노를 촉발함. 시장이 '안전하다'고 확신하는 지점일수록 역설적으로 꼬리 위험(Tail Risk)에 대비해야 함.

Kobeissi Letter

@KobeissiLetter

BREAKING: Tokenized gold prices fall below $5,000/oz after the US launches strikes on Iran's Kharg Island. https://t.co/cB0BjXvE31

데답 인사이트

- Kharg 섬은 이란 원유 수출의 핵심 혈관이다. 시장은 이 물리적 타격으로 인한 유가 급등을 예상했지만, 실제로는 토큰화 금 가격이 하락했다. - 이는 '위험 회피(Risk-off)'가 금값 상승이라는 고전적 공식을 깬 결과다. 극단적인 지정학적 쇼크 상황에서 현금 확보를 위해 금마저 매도하는 '마진콜 대응식' 매도가 시장 지배력을 얻었음을 시사한다. - 금의 안전자산 지위가 흔들리는 게 아니라, 유동성 위기가 닥칠 때 포트폴리오 내에서 가장 먼저 현금화되는 대상이 무엇인지 명확해졌다. 변동성 장세에서 금의 헤지 능력을 맹신하는 것은 위험하다.

Kobeissi Letter

@KobeissiLetter

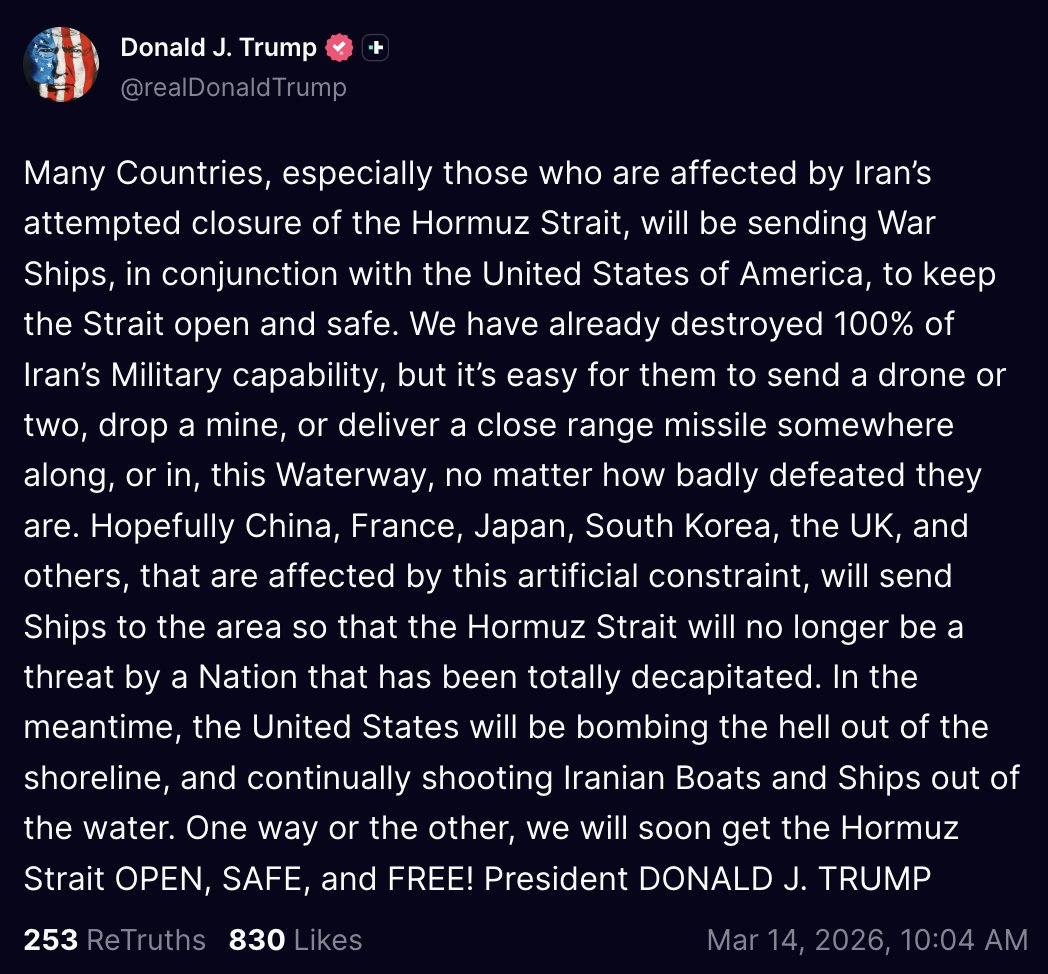

BREAKING; President Trump says the US in conjunction with "many countries" is sending war ships to the Strait of Hormuz to keep it "open and safe." Trump also calls on China, France, Japan, South Korea, the UK, and others to send war ships to Hormuz. https://t.co/cFLsm99Vhm

데답 인사이트

- 트럼프의 호르무즈 해협 다국적 함대 구성 제안은 단순히 유가 안정을 위한 조치가 아니다. 이는 글로벌 공급망의 군사화를 가속화하며, 각국이 '에너지 안보 비용'을 국방비에 강제로 포함하게 만드는 프레임이다. - 여기서 주목할 점은 중국, 한국, 일본 등 에너지 수입 의존도가 높은 국가들에 대한 선택적 압박이다. 이 국가들이 함대 파견에 동참할 경우, 이는 중동 내 지정학적 갈등의 직접적인 당사자가 됨을 의미하며, 해당국 통화의 지정학적 리스크 프리미엄이 즉각 반영될 수밖에 없다. - 에너지 가격 상한 설정보다 군사적 통제가 우선되는 시장 환경에서는, 정유주나 운송주 같은 섹터 전략보다 '글로벌 물류 병목'이 에너지 인플레이션을 어떻게 구조화하는지를 추적하는 것이 매매의 핵심이다.

Yann LeCun (Meta AI)

@ylecun

RT @RpsAgainstTrump: 🚨BREAKING: Q4 GDP growth revised down from 1.4% to 0.7%. Core PCE inflation came in at 3.1% in January. It’s only goi…

데답 인사이트

- GDP 1.4%에서 0.7%로의 하향 조정은 단순한 경기 둔화가 아니다. 기업의 이익 전망치를 지탱하던 생산성 지표가 의심받는 상황이며, 이는 시장이 간과 중인 '스테그플레이션적 징후'의 초기 단계다. - 근원 PCE 3.1%는 단순한 물가 수치가 아니라 연준의 '금리 인하 명분'을 완전히 앗아가는 수치다. 현재 시장이 반영 중인 연내 금리 인하 기대는 이제 연준의 정책 기조와 완전히 괴리되었으며, 이는 밸류에이션 리레이팅이 아닌 언와인딩(Unwinding)의 도화선이 될 것이다. - 통화 정책의 제약적 환경이 실물 경제의 모멘텀을 갉아먹는 시점이 도래했다. 단순한 성장 둔화가 아니라, 물가가 하방 경직성을 가지면서 성장률만 떨어지는 구간에서는 주식의 멀티플을 정당화할 논리가 사라진다. 이제 포트폴리오의 방어적 성격을 강화하고 듀레이션 리스크를 재점검할 시점이다.

Shawn Wang (AI 엔지니어링)

@swyx

i am actually still not over how Qwen as we knew it, one of the S tier Tigers, is over. https://t.co/Vj617GBDwv

데답 인사이트

- 'Qwen'으로 대표되던 중국 AI 모델의 위상 변화는 단순한 알고리즘 업데이트가 아니라, 미·중 기술 패권 전쟁 속 모델 아키텍처 파편화의 서막임 - 특정 오픈소스 모델에 의존하던 하위 생태계가 붕괴하면, 기술 부채를 떠안은 기업들은 자체 모델 구축 비용(CAPEX) 급증이라는 2차 충격에 직면하게 됨 - 지금 주목할 건 모델의 성능이 아니라, '범용성'을 잃은 모델들이 특정 산업군(B2B)으로 파편화되면서 발생하는 클라우드 인프라의 재편 가능성임

FRED

@stlouisfed

The U.S. trade deficit narrowed in January to $54.5 billion, down $18.4 billion from a revised gap of $72.9 billion in December, per @uscensusbureau and @BEA_News https://t.co/iTePfoOu9y https://t.co/XwBemiI9JQ

데답 인사이트

- 무역적자 급감은 단순히 수출 호조가 아니라 미국 내 수입 수요가 꺾이고 있다는 구조적 신호다. 소비의 끝단인 소매판매보다 더 선행해서 무역 흐름에서 먼저 균열이 포착되는 중. - 시장은 이를 단순히 수치적 개선으로 보겠지만, 이는 기업 재고 사이클의 정점을 시사한다. 재고가 쌓인 상태에서 수입까지 줄어든다는 것은 향후 기업들의 주문량(Order book)이 가파르게 하향 조정될 것임을 의미한다. - 결국 수입 감소는 달러 강세 압력을 완화할 듯 보이나, 실상은 미국 성장 모멘텀이 둔화하며 글로벌 교역량을 함께 끌어내리는 디플레이션 압력으로 작용할 가능성이 크다.

Unusual Whales

@unusual_whales

Trump on gas prices and the Strategic Petroleum Reserve: "I filled it up once, and I'll fill it up again. But right now, we'll reduce it a little bit, and that brings the prices down. We have to get rid of the evil... somebody had to do it. 47 years of horror." https://t.co/fi83EPIjbK

데답 인사이트

- 트럼프가 언급한 SPR 방출을 통한 유가 통제는 단순한 공급 조절이 아니다. 유가를 눌러 인플레이션을 잡고, 이를 통해 연준의 통화정책 여력을 확보하려는 전형적인 정치적 레버리지 전략이다. 시장은 이를 공급 쇼크로 해석할 수 있지만, 사실상 인플레이션 피크아웃 시점을 앞당기려는 기제로 읽어야 한다. - SPR은 단순한 원유 재고가 아니라 미국의 대외 경제 정책의 무기다. 트럼프의 이 발언은 에너지 기업의 수익성보다 거시적 물가 통제에 우선순위를 두겠다는 신호다. 에너지 섹터의 밸류에이션 리레이팅보다는, 오히려 유가 하락 압력이 국채 금리 하방 지지로 이어질 가능성에 베팅하는 것이 합리적이다. - 결국 핵심은 '에너지 가격 하락 → 기대 인플레이션 완화 → 금리 인하 경로 확보'라는 고전적 루프를 다시 돌리겠다는 의지다. 이는 하반기 경기 방어주와 기술주로의 자금 이동을 유도하려는 포석으로 해석된다.

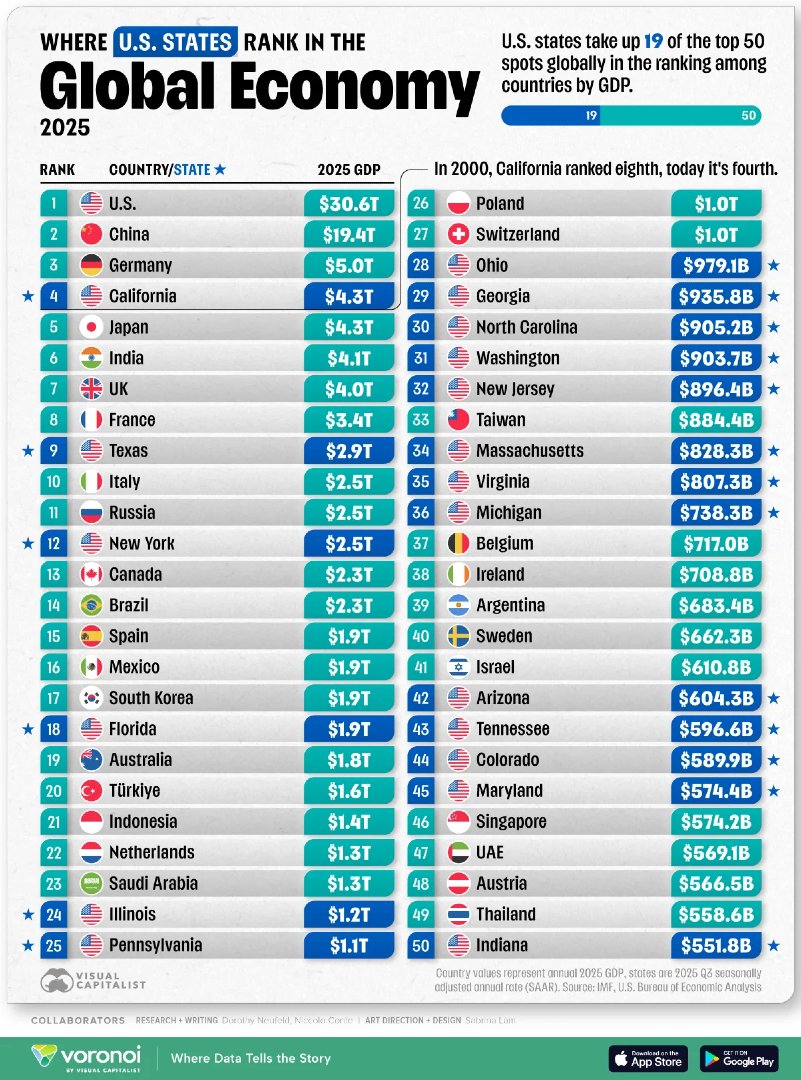

Visual Capitalist

@VisualCap

Ranked: The World’s 50 Largest Economies, Including U.S. States 🌎 https://t.co/1q8dqw1gnj https://t.co/AfOb1P1dZD

데답 인사이트

- 캘리포니아나 텍사스 같은 주요 주가 웬만한 국가의 GDP를 상회한다는 점은, 더 이상 미국을 하나의 거대 경제 단위로만 봐서는 안 된다는 신호다. - 주별 경제 구조의 차별화는 특정 산업 중심지(예: 텍사스의 에너지/제조업, 캘리포니아의 테크)에 대한 선택적 익스포저 전략을 요구한다. 국가적 지표보다 지역별 노동시장과 소비심리가 오히려 실물 경기의 선행 지표가 될 수 있다. - 미 대선 국면에서 '주별 경제력'은 곧 선거인단과 정책 우선순위로 직결된다. 특정 주의 경제적 위상은 연방 정부의 보조금 및 정책 자금 배분 흐름을 읽는 핵심 나침반이 된다.

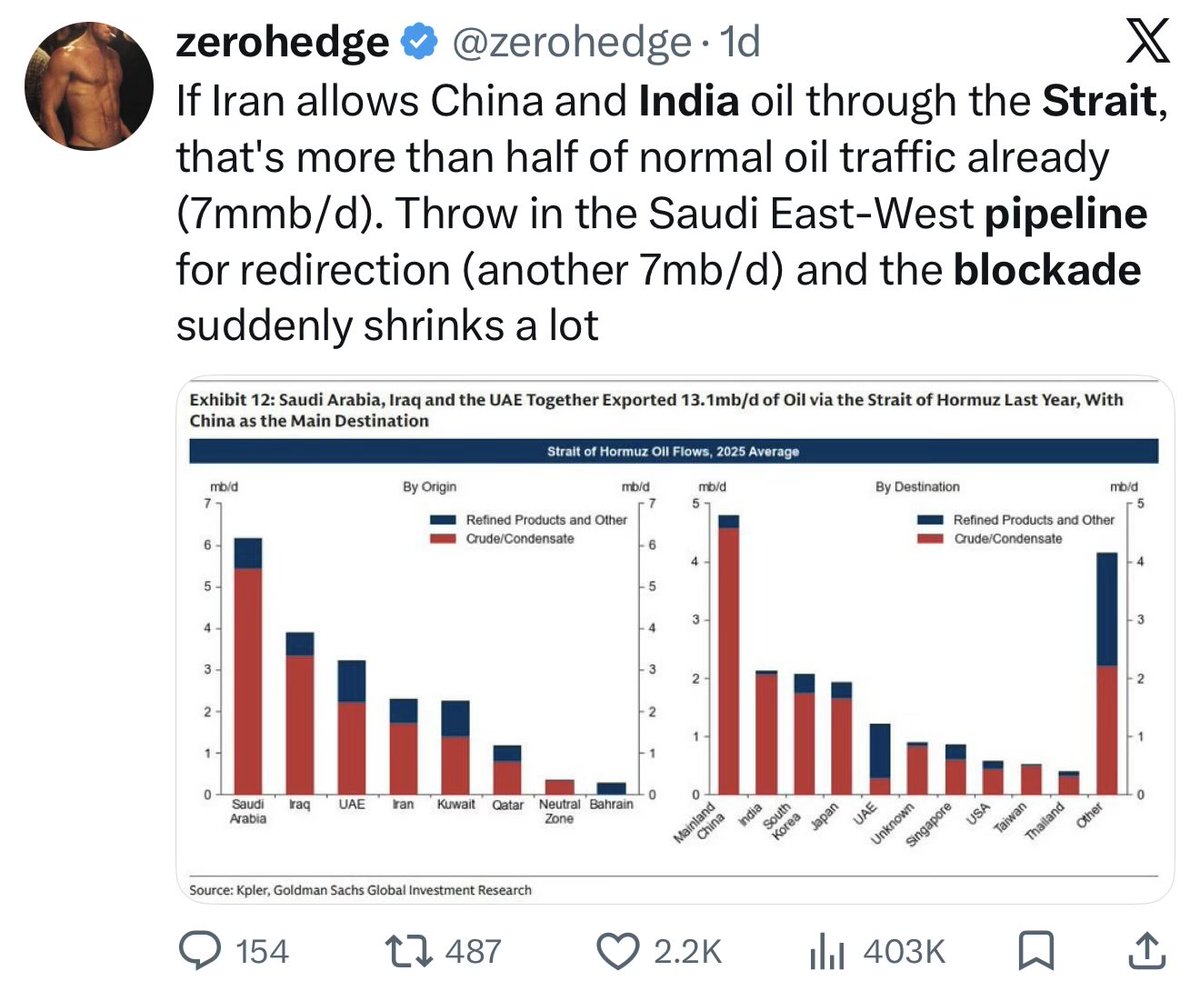

Kobeissi Letter

@KobeissiLetter

There are widespread reports on Iran allowing "any country aside from the US and Israel" to pass through the Strait of Hormuz. If this is true, China and India alone will be able to restore nearly 7 million barrels of oil supply PER DAY. In other words, ~39% of the 18 million

데답 인사이트

- 이란의 선별적 통행 허용은 유가 시장의 '게임 이론'을 바꾼다. 서구권의 유가 제재 무력화가 아니라, 공급망이 동서로 완전히 분리되는 '에너지 블록화'의 신호탄이다. - 중국과 인도가 700만 배럴의 공급로를 확보하게 되면, 서방 중심의 원유 거래 메커니즘과 비(非)서방의 가격 결정권이 충돌한다. 이는 달러 중심의 유가 결정 메커니즘(Petrodollar)에 대한 구조적 균열로 이어진다. - 유가는 단기적으로 지정학적 프리미엄이 붙겠지만, 장기적으로는 공급망의 분절화로 인해 전 세계적인 인플레이션 변동성이 훨씬 커질 가능성이 높다. 이제 유가 예측은 차트가 아닌 외교적 경로 추적이 필수다.

ZeroHedge

@ZeroHedge

If true that means blockade is effectively over https://t.co/spl1c7fVTf

데답 인사이트

- 해상 봉쇄가 실질적으로 종료된다는 것은 지정학적 리스크 프리미엄이 유가 선물 시장에서 즉각적으로 제거됨을 의미한다. 시장은 지난 수개월간 물류 병목을 근거로 에너지 섹터의 밸류에이션을 방어해왔다. - 물류 정상화는 공급망 비용의 급격한 하락으로 이어진다. 이는 하반기 인플레이션 수치를 낮추는 동력으로 작용하며, 연준의 금리 정책 결정에서 '공급측 인플레' 공포를 제거해준다. - 물류가 풀리면 단기적으로는 운임 하락에 따른 해운주 조정을 예상해야 한다. 더 중요한 건 에너지와 물류비 하락이 소비재 가격 하락으로 전이되는 시차인데, 이 과정에서 기업들의 마진 스프레드가 어떻게 변화하는지 주목하라.

Shawn Wang (AI 엔지니어링)

@swyx

*minimal representation of the MODAL human cultural artifact is a prompt… …severely raising the cost of any diversity and encouraging extreme monoculture to appease the machine god. you do not want to see what happens when humanity unthinkingly submits to loss minimization,

데답 인사이트

- AI 모델의 '손실 최소화(Loss Minimization)' 원칙은 역설적으로 지식의 평균화와 문화적 단일화를 강제함. 기업이 AI 기반 플랫폼에 의존할수록 창의적 차별점은 제거되고, 모델이 학습하기 쉬운 정형화된 데이터만 생산되는 '데이터 루프'에 갇힐 위험이 큼. - 이 현상은 콘텐츠 시장의 구조적 저성장을 의미함. 차별화가 불가능해진 서비스는 가격 결정력을 잃고, 결국 AI 연산 자원을 소유한 빅테크 플랫폼에 대한 종속성만 심화됨. 즉, 플랫폼 기업의 경제적 해자는 넓어지지만, 그 위에서 수익을 창출하는 에코시스템의 생태계는 점점 더 비효율적이고 지루한 방향으로 전개됨.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

95% cost reduction from the cheapest available radar system. All open-sauce and MIT licensed. Time to get a radar and drone system set up for your house new defense system.

데답 인사이트

- 레이더 시스템의 95% 비용 절감은 단순히 드론 취미의 영역이 아님. - 핵심은 센서 기술의 민주화가 자율주행, 보안, 물류 자동화의 진입장벽을 어디까지 낮출 수 있는가임. 하드웨어 마진이 높았던 기존 방산 및 보안 업체들의 '경제적 해자'가 소프트웨어 기반 오픈소스에 의해 구조적으로 해체되는 과정. - 이제 투자자가 봐야 할 건 하드웨어 제조사가 아니라, 이런 저가 센서를 활용해 물리적 세계의 데이터를 압도적으로 점유하는 에지 AI 플랫폼임.

FRED

@stlouisfed

The consumer price index rose 2.4% year-over-year in February, not seasonally adjusted. Excluding food and energy, “core” consumer prices increased 2.5% https://t.co/7o562cOG6w https://t.co/AxMGZYveLv

데답 인사이트

- 헤드라인과 코어 물가의 갭이 거의 사라졌다는 점이 핵심이다. 에너지와 식료품 가격이 물가의 하방 압력으로 작용하는 구간에 진입했다. 시장은 이제 '인플레이션'이 아닌 '디플레이션 압력'이 경제의 활력을 어떻게 갉아먹을지를 계산해야 한다. - 코어 물가가 2% 중반까지 내려오면 연준의 금리 인하 명분은 완벽해지지만, 동시에 기업들의 가격 결정력(Pricing Power) 상실을 의미한다. 매출 성장률이 둔화될 때, 마진을 방어할 수 있는 효율적인 기업들로의 압축 투자가 필수적이다.

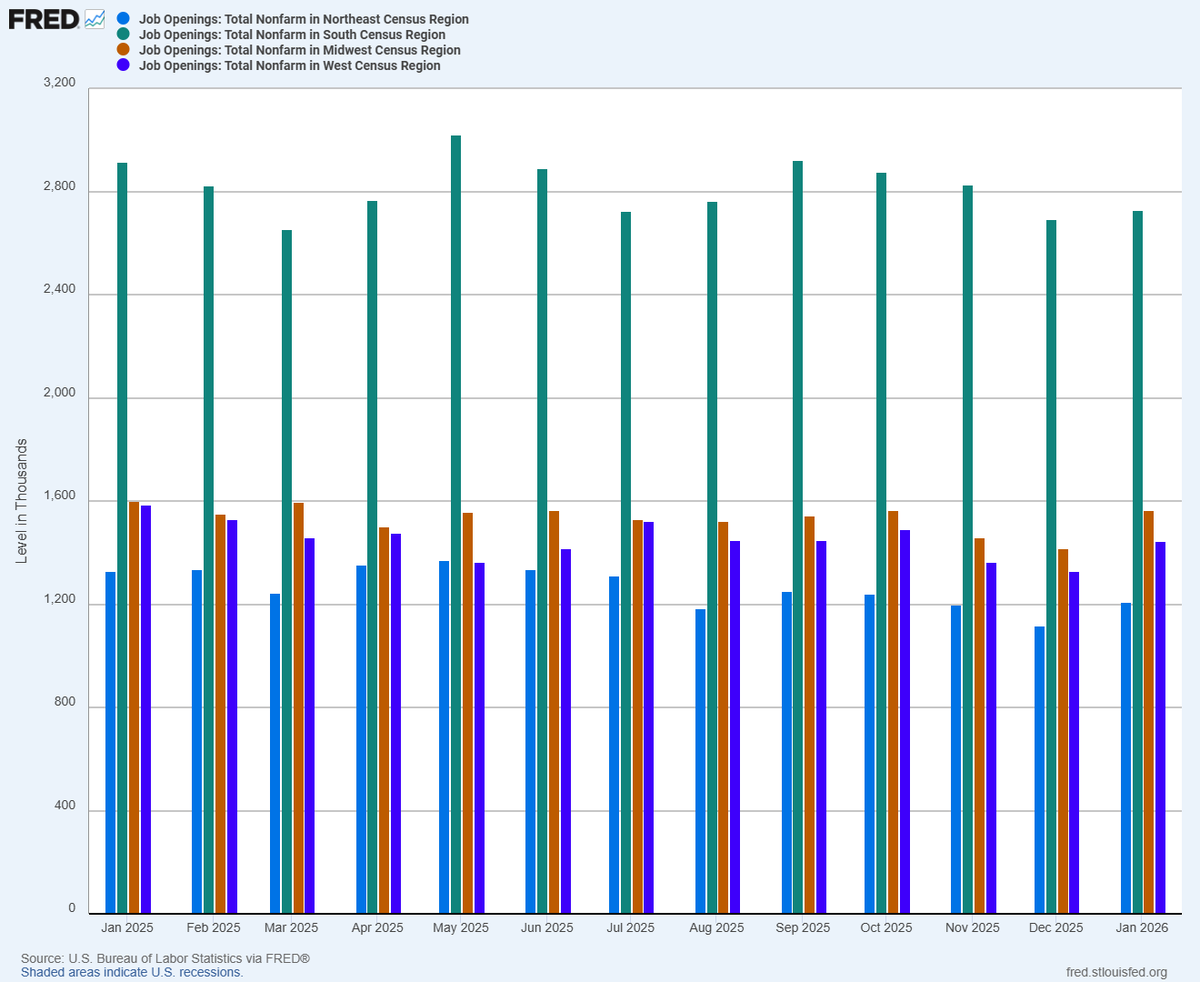

FRED

@stlouisfed

See FRED for the latest @BLS_gov data on job openings by census region and sector #JOLTS https://t.co/e1QJAYdNMI https://t.co/U4GdvFn9ul

데답 인사이트

- 전체 구인건수 총량보다 '섹터별 격차'를 읽어야 한다. 서비스업 중심의 구인 수요가 제조업이나 특정 지역에서 꺾이고 있다면, 이는 고용 시장의 질적 변화가 시작되었다는 신호다. - 시장은 헤드라인 고용지표만 보지만, 우리는 섹터 내의 미스매치를 추적해야 한다. 특정 산업의 구인 급감은 해당 업종의 이익 추정치 하향 조정보다 앞서 나타나는 하드 데이터다. 지금 구인건수가 감소하는 섹터는 향후 2개 분기 동안 실적 쇼크가 나타날 확률이 높다.

Goldman Sachs

@GoldmanSachs

How are institutional investors positioned today amid macro uncertainty? John Flood, head of Americas Equities Execution Services within Global Banking & Markets, discusses: https://t.co/HRXfhVM9SC https://t.co/d5koBuN1rF

데답 인사이트

- 골드만삭스 데이터가 보여주는 핵심은 기관들의 '방어적 공격성'. 매크로 불확실성이 극에 달했음에도 불구하고, 기관들은 팩터 투자보다는 특정 섹터 집중도를 극단적으로 높이는 방식으로 알파를 추구함. - 단순히 자산 배분을 조정하는 수준이 아님. 시장이 매크로 데이터(CPI, 고용)에 일희일비하는 동안, 스마트 머니는 연준의 금리 경로와 무관한 구조적 성장 섹터로 유동성을 몰아넣으며 시장의 상단과 하단을 강제로 고정시키고 있음. - 이 같은 기관들의 집중 전략은 특정 종목의 밸류에이션을 무한정 끌어올리지만, 매크로 충격 발생 시 유동성 공백에 따른 급격한 변동성을 야기함. 기관들의 '쏠림' 자체가 향후 하락장의 뇌관이 될 수 있음을 인지해야 함.

François Chollet (Keras)

@fchollet

The persisting importance of prompt engineering -- and now harness engineering -- is one of the best indicators of how far we are from AGI. A general system doesn't need a task-specific harness. And when provided with instructions, it is robust to phrasing variations.

데답 인사이트

- 현재 LLM의 프롬프트 및 하네스(harness) 엔지니어링 의존성은 모델의 범용성(Generalization)이 결여되어 있음을 방증함. 시장은 AI의 '지능'을 실적으로 치환하지만, 실상은 특정 목적에 종속된 도구 수준에 머물러 있음 - 진정한 의미의 AGI가 구현되면 현재의 복잡한 프롬프트 엔지니어링 시장은 즉각 소멸함. 이는 대규모 AI 인프라 투자 대비 실질적인 소프트웨어 가치 창출이 예상보다 더디게 나타날 수 있다는 구조적 함정 - 기술적 완성도가 낮은 상태에서 인프라에만 자본이 쏠리는 현재의 매크로 흐름은, 향후 모델의 '범용 지능'이 임계점을 넘지 못할 경우 대규모 자산 감손(Asset impairment) 위험을 안고 있음

CoinDesk

@CoinDesk

BitMEX co-founder @CryptoHayes explains what could push HYPE to $150 by August 2026. https://t.co/ceQtLW77GK

데답 인사이트

- 아서 헤이즈가 2026년까지의 가격 목표를 제시한 것은, 특정 자산의 가치를 펀더멘털보다 유동성 공급과 생태계 확장 속도로 치환해 보는 전형적인 방식이다. - 중요한 것은 'HYPE'라는 개별 종목이 아니라, 그가 제시하는 논리의 전제조건이다. 시장 참여자들은 가격 목표치에 현혹되지만, 본질은 그가 예상하는 2026년까지의 거시 유동성 사이클과 탈중앙화 인프라의 확산 경로를 역추적해야 한다. - 이는 단순한 롱 포지션 베팅이 아니라, 특정 알트코인 섹터가 제도권 유동성을 흡수할 수 있는 '구조적 서사'를 구축하는지 확인하는 잣대로 활용해야 한다.

데답 결론

시장은 지금 지정학적 이슈와 유동성 위기라는 두 가지 큰 파도 사이에 껴있습니다. '안전하다'고 믿었던 공식들이 하나씩 깨지고 있으니, 너무 낙관하기보다는 리스크 관리에 집중하는 보수적인 대응이 필요한 때입니다. 시장의 소음에 일희일비하지 마시고, 내 포트폴리오가 작은 충격에도 무너지지 않을지 다시 한번 돌아보시죠.