시장 분위기가 심상치 않습니다: 3월 17일 X 큐레이션

27개의 큐레이션 트윗

Tech Charts

@TechCharts

Several Global Equity benchmarks are at their 200-day averages. Change of trend or a reversion to the mean. Decision time. $RUT https://t.co/KAR2GngqYX

데답 인사이트

- 주요 글로벌 벤치마크가 일제히 200일선에 걸쳐 있다는 건, 지난 1년간의 상승 추세가 '평균 회귀(mean reversion)'의 영역으로 진입했음을 의미함. - 지금 중요한 건 추세의 연장이 아님. 자산군 전체가 200일선이라는 기술적 최후 저지선에서 동시다발적으로 테스트를 받는다는 것은 시스템 전반의 위험 선호도가 임계점에 도달했음을 암시함. - 러셀 2000(RUT)을 위시한 중소형주의 이 지점 사수 여부가 핵심. 여기서 무너질 경우, 알고리즘 매도세가 가속화되며 패닉 셀링으로 이어질 수 있는 구조적 취약점이 노출된 상태임.

CoinDesk

@CoinDesk

JUST IN: Bitcoin has pushed above $75,000 https://t.co/eQ1xtWQEoz

데답 인사이트

- 단순히 전고점 돌파라는 사실에 매몰되지 마라. 핵심은 '정치적 이벤트 이후의 자산 배분'이다. 정책적 불확실성이 해소되는 구간에서 암호화폐가 리스크 온(Risk-on)의 선봉에 서는 현상은 유동성 공급의 방향성을 명확히 지목하고 있다. - 기관 투자자들의 포트폴리오 내 비트코인 비중 확대는 단순 투기가 아니라, 법정화폐 가치 하락에 대비한 '디지털 헤지' 수단으로의 지위가 공고해졌음을 의미한다. 7.5만 달러 안착은 이전의 사이클과는 다른, 기관 중심의 레버리지 유입이 본격화되는 변곡점이 될 가능성이 크다. - 온체인 데이터의 매집 강도와 결합해 볼 때, 이번 돌파는 이전의 숏 스퀴즈형 펌핑과는 질적으로 다르다. 지지선이 7만 달러 초반으로 상향 조정됨에 따라, 눌림목 시 성장주와 암호화폐의 상관관계는 더욱 짙어질 것이다.

Kobeissi Letter

@KobeissiLetter

The US housing affordability crisis is somehow still getting worse: 49% of Americans are now struggling to afford their regular rent or mortgage payments, up from 44% in May 2025, according to a Redfin survey. Generation Z is hit the hardest, with 67% struggling to afford https://t.co/BbB52LTRxo

데답 인사이트

- 49%의 가구가 주거비 압박을 겪는다는 것은 단순한 통계가 아니다. 이는 가처분 소득의 경직성이 극에 달했음을 의미하며, 향후 소비재 및 임의소비재 섹터의 실적 하방 압력이 더욱 거세질 것임을 예고한다. - 특히 Z세대의 67%가 겪는 고통은 향후 노동 시장의 임금 상승 압력으로 치환될 가능성이 크다. 주거비가 가계 예산을 장악하면, 노동 공급의 탄력성이 낮아지고 기업들의 인건비 부담은 장기적인 고착화 국면에 진입한다. - 시장은 경기 연착륙을 논하지만, 주거비라는 '고정비의 역습'이 가계의 버퍼를 완전히 소진시켰다. 소비 성향이 높은 계층부터 지출을 줄이는 디레버리징이 시작되면, 내수 서비스업의 연쇄적인 밸류에이션 조정이 불가피하다.

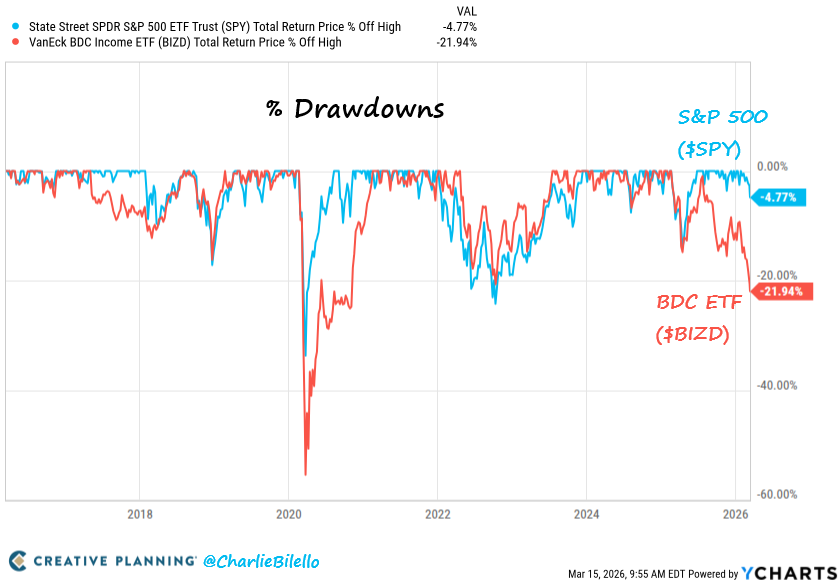

Charlie Bilello

@charliebilello

RT @charliebilello: The last 2 times BDCs were in a bear market (2020 & 2022), the S&P 500 was in one as well. Interesting divergence today…

데답 인사이트

- 과거 BDC(기업개발금융회사)의 약세장은 항상 시장 전반의 침체와 궤를 같이했다. 지금의 디커플링은 BDC가 담보하는 레버리지론 시장의 기초체력이 여전히 견고하거나, 혹은 시장이 신용 위험을 완전히 과소평가하고 있다는 양면적 신호다. - 고금리가 장기화되면서 기업들의 이자 보상 배율이 한계에 도달하고 있다. BDC 주가 상승은 단순한 수익률 추구라기보다, 부도 위험이 높은 좀비 기업들이 아직 파산하지 않았다는 '지연된 고통'의 결과물일 수 있다. - 지금의 괴리는 신용 스프레드가 다시 확대될 때 급격히 되돌림(Mean Reversion)이 발생할 가능성이 크다. 대형주 중심의 안도 랠리에 취해 BDC 섹터의 과열을 방치하는 것은 신용 리스크의 '블랙스완'을 간과하는 꼴이다.

Charlie Bilello

@charliebilello

RT @charliebilello: Fertilizer prices have moved up to their highest levels since October 2022, rising 35% YoY. About a third of global fe…

데답 인사이트

- 비료 가격의 35% YoY 상승은 단순한 농자재 비용 증가가 아니다. 이는 식료품 가격의 구조적 바닥이 형성되었음을 알리는 신호탄이다. - 식료품 물가는 서민 경제의 체감 인플레이션을 결정하는 가장 직접적인 지표다. 비료 가격 상승은 2~3분기 후 시차를 두고 식료품 CPI에 반영되며, 연준의 인플레이션 타겟팅을 다시 한번 곤혹스럽게 만들 것이다. - 이는 농업 섹터의 수익성 개선을 의미함과 동시에, 가계 가처분 소득의 추가 압박을 야기한다. 필수소비재 기업들이 가격 전가를 시도할 때 소비자 저항이 나타나는지 여부가 향후 내수 소비의 지속성을 가늠할 핵심 지표가 될 것이다.

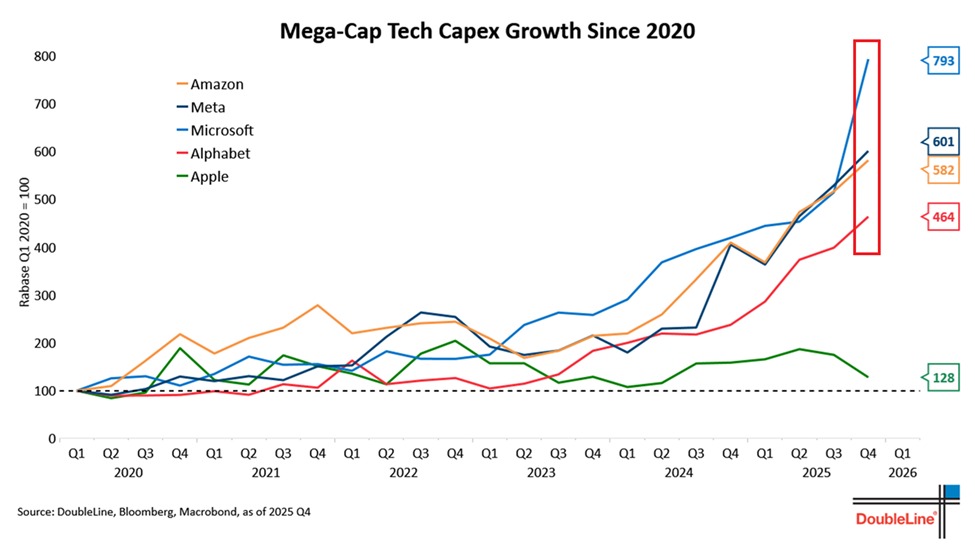

Kobeissi Letter

@KobeissiLetter

Mega-cap tech CapEx growth is unprecedented: CapEx at Microsoft, $MSFT, is up a massive +693% since Q1 2020, leading all top tech spenders. Meta, $META, Amazon, $AMZN, and Alphabet, $GOOGL, follow at +501%, +464%, and +364%, respectively. Since November 2022, when ChatGPT was https://t.co/X93uzRKFPd

데답 인사이트

- MSFT를 필두로 한 빅테크의 CapEx 600%대 폭증은 단순한 투자가 아니라 시장 지배력을 유지하기 위한 '생존형 과잉 투자' 단계에 진입했음을 시사함. - 문제는 자본 효율성(ROIC)임. 과거 인프라 구축기에는 투자가 곧 성장으로 직결됐으나, 현재는 AI 매출 전환 속도가 인프라 감가상각을 따라가지 못하는 역전 현상이 나타나고 있음. - 이 과도한 지출은 결국 마진 압박으로 이어짐. 시장은 이제 'AI로 무엇을 하는가'가 아니라 'AI로 이 비용을 상쇄할 영업이익을 낼 수 있는가'를 묻게 될 것이며, 이 벽을 넘지 못하는 기업은 대규모 밸류에이션 리레이팅을 겪게 될 것임.

Wall St Engine

@WallStEngine

Nvidia Bulls after GTC 2026 Keynote: https://t.co/Qfwu1tYDBr

데답 인사이트

- 시장은 GTC 키노트 이후 엔비디아의 기술적 우위를 찬양하지만, 'Buy the news' 이후의 차익 실현 욕구가 임계점에 도달했다는 신호가 포착된다. - 지금 주목할 점은 엔비디아의 실적이 아니라, 이들의 밸류에이션이 시장 전체의 위험 선호(Risk Appetite)를 얼마나 비정상적으로 끌어올렸는가다. 엔비디아의 변동성은 이제 개별 종목의 문제가 아닌 지수 전체의 베타를 흔드는 상수다. - 차트상 과열 구간에서의 맹목적인 추격 매수는 숏 스퀴즈 종료와 함께 하방 변동성을 키우는 연료가 될 가능성이 높다. 이제는 기술적 혁신보다 공급망의 병목 현상이 매출 인식 속도를 얼마나 늦추는지 재점검할 때다.

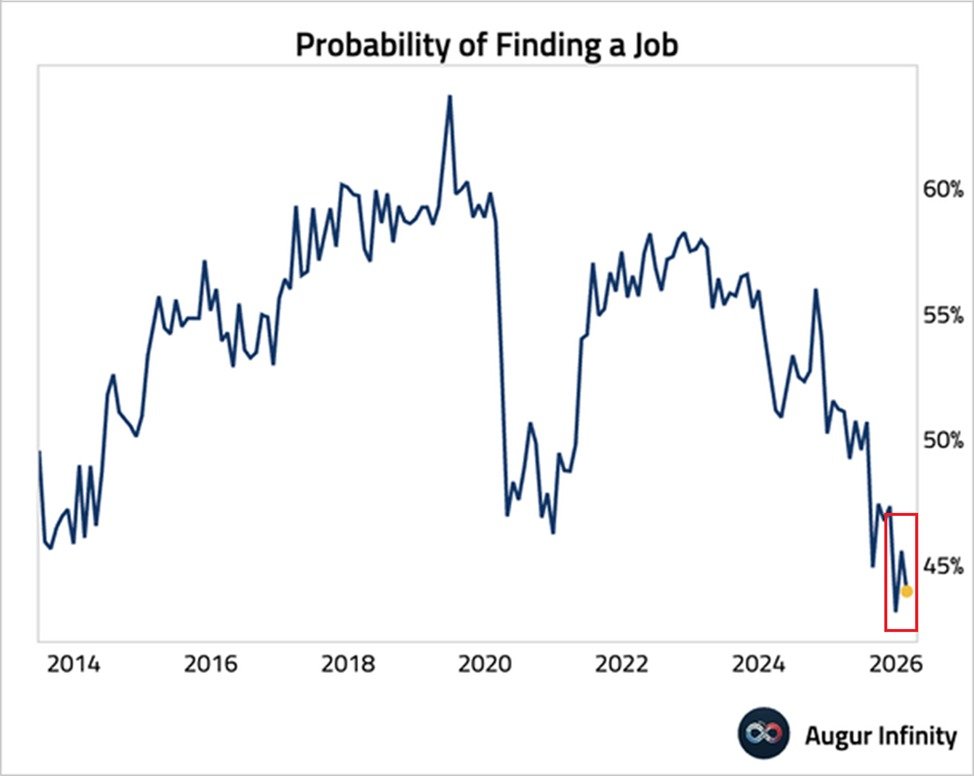

Kobeissi Letter

@KobeissiLetter

Americans are extremely worried about their jobs: The perceived probability for households to find a new role within 3 months after a job loss is down to 44.0%, the 2nd-lowest on record. This percentage has declined -12 points since October 2024. To put this into context, the https://t.co/EHBs21LEG6

데답 인사이트

- 실업 후 재취업 가능성 44%라는 수치는 단순히 심리적 불안을 넘어, 가계의 소비 성향이 '미래 예측형'에서 '방어적 현금 확보형'으로 급격히 전환됨을 의미함. - 노동 시장의 유연성이 무너지고 있다는 건 연준의 데이터 의존적 정책이 이미 후행 지표에 갇혀 있다는 방증임. 실업률이 낮아도 실제 체감 고용 질이 악화되면 민간 소비는 시차를 두고 급락함. - 노동자가 재취업을 확신하지 못하면 가계 부채 부실화 속도가 빨라짐. 이는 연준이 금리 인하 타이밍을 놓쳤을 때 발생하는 전형적인 신용 경색의 초기 시그널로 해석해야 함.

Wall St Engine

@WallStEngine

$NVDA announces new partnerships with BYD, Hyundai, Nissan, and Geely for its robotaxi-ready platform, alongside a new partnership with $UBER to deploy and connect robotaxi-ready vehicles across multiple cities. https://t.co/OFZ7L4CKCH

데답 인사이트

- 엔비디아의 이번 파트너십은 단순한 칩 판매가 아니라, 완성차 업체들의 자율주행 데이터 파이프라인을 엔비디아 인프라로 종속시키는 작업임. - UBER와의 결합은 로봇택시의 최종 관문인 '서비스 운용' 데이터까지 엔비디아가 확보하게 됨을 의미함. 차량 제조사와 모빌리티 플랫폼을 연결하는 '표준 프로토콜' 지위를 차지함으로써, 향후 자율주행 시장에서 발생하는 트랜잭션 수수료나 데이터 주도권을 엔비디아가 독점할 가능성이 높음. - 결국 자동차 제조사는 하드웨어 단순 생산자로 전락하고, 엔비디아가 모빌리티 OS의 지배자로 군림하는 구도가 굳어지고 있음.

Wall St Engine

@WallStEngine

$NVDA just unveiled the Nemotron Coalition to push open frontier models forward. Partners include Cursor, LangChain, Mistral AI, Perplexity, Black Forest Labs, Sarvam, Reflection, and Thinking Machines. https://t.co/VrB8pH5MZS

데답 인사이트

- 시장은 오픈 AI 모델이 폐쇄형 모델의 수익성을 갉아먹을까 우려하지만, 실상은 반대다. 엔비디아의 Nemotron 연합은 오픈 소스 진영을 엔비디아의 하드웨어 스택 안에 가두는 전략이다. - 소프트웨어 파편화를 막고 자사의 GB200 위에서 가장 효율적인 추론이 가능하게 함으로써, 엔비디아는 GPU 판매를 넘어 AI 인프라의 표준 운영체제(OS) 지위를 굳히고 있다. - 이는 단순한 연합이 아니다. 오픈 소스 생태계를 통해 고착화(Lock-in)를 유도함으로써 경쟁사들의 하드웨어 진입 장벽을 더욱 높이는 고도의 전략적 포석이다.

Jim Cramer

@jimcramer

second favorite slide https://t.co/ZNdCp4Tm5H

데답 인사이트

- 엔비디아가 제시한 1조 달러 규모의 수요 전망은 단순한 성장 가이던스가 아님. 공급망 전체의 자본 지출(CapEx) 사이클이 '구축'에서 '내재화' 단계로 진입했음을 시사함. 이는 단순 GPU 판매를 넘어 데이터센터 인프라 전반의 수익성 표준이 재정립되는 과정임. - 시장은 여전히 엔비디아의 매출 속도에만 주목하지만, 본질은 '컴퓨팅의 원자재화'임. 전력이 컴퓨팅의 보틀넥이 된 상황에서 엔비디아가 제시한 로드맵은, 향후 3년간 전력망과 냉각 시스템을 포함한 인프라가 소프트웨어 생태계보다 더 높은 밸류에이션 프리미엄을 가져갈 것임을 예고함. - '플라이휠' 효과의 핵심은 마진 방어임. 대규모 수주가 2027년까지 확정되었다는 건 파운드리와 패키징 업체의 협상력을 약화시키고, 엔비디아의 조달 비용을 구조적으로 낮추는 '수직적 이익 독점'이 강화된다는 의미. 이제는 AI 하드웨어 섹터 내에서 엔비디아에 종속된 기업과, 전력·유틸리티처럼 엔비디아의 보완재로 생존하는 기업을 엄격히 구분해야 함.

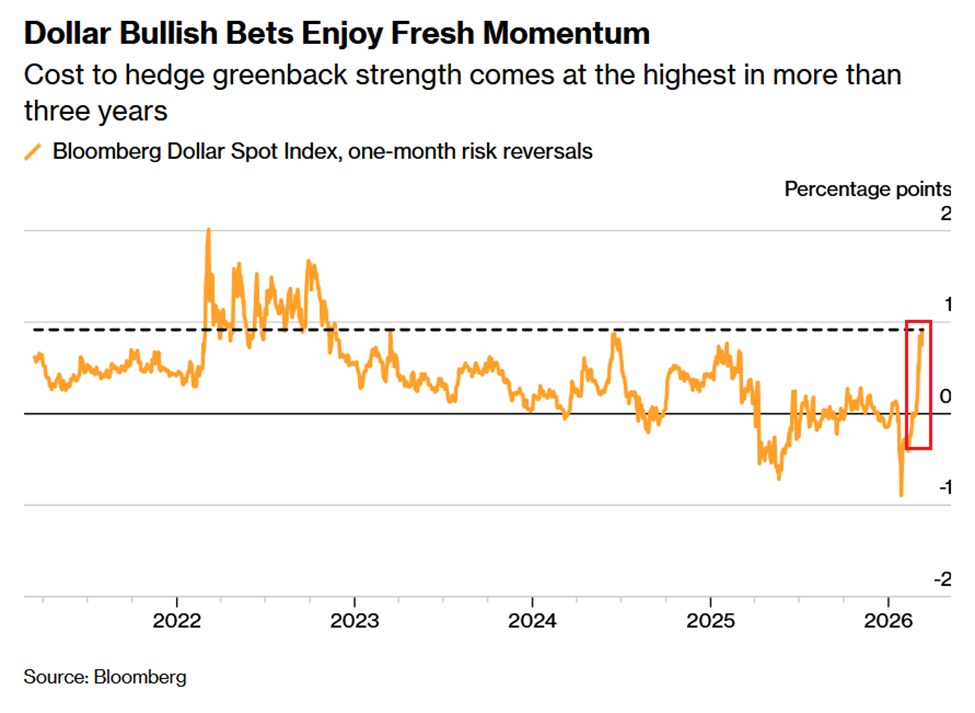

Kobeissi Letter

@KobeissiLetter

Bullish bets on the US Dollar are skyrocketing: 1-month risk reversals of the Bloomberg Dollar Spot Index are up to 92 basis points, the highest since November 2022. This measures the difference in demand between bullish and bearish Dollar options. By comparison, in January, https://t.co/UOMNM6dFY0

데답 인사이트

- 달러 1개월 리스크 리버설 92bp는 단순한 강세 베팅을 넘어선다. 이는 시장이 연준의 금리 경로에 대해 심각한 재평가를 시작했다는 방증. - 시장 참여자들은 '연착륙 후 금리 인하'라는 시나리오에서 '고금리 장기화' 혹은 '스테그플레이션적 달러 독주'로 포지션을 급격히 전환 중이다. 이런 달러의 비정상적 강세는 신흥국 자금 이탈을 가속화하며, 글로벌 유동성을 흡수해 미국 내 성장주 멀티플마저 짓누르는 '유동성 블랙홀'로 작동한다.

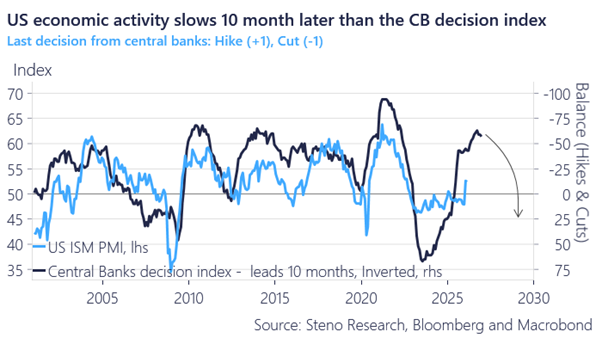

Andreas Steno

@AndreasSteno

I get why people fear that the input cost spike that we have seen over the past month will end the business cycle, but it is probably more of a 2027 story.. There is a whole "time-line" that we need to go through first https://t.co/4lBNddapAL

데답 인사이트

- 최근의 원가 급등이 즉각적인 경기 침체로 이어질 것이라는 공포는 시장의 과잉 반응이다. 데이터상 이 비용 압박이 비즈니스 사이클을 꺾어놓기까진 시간이 필요하며, 현 시장은 2027년을 향한 장기적 구조 변화의 초입에 있다. - 인풋 코스트 상승은 필연적으로 자본집약적 산업의 '자본 효율성(ROIC)'을 떨어뜨린다. 시장 참여자들은 지금 단기 금리에 매몰되어 있지만, 진짜 게임은 AI와 에너지 효율화를 통해 이 비용을 극복하려는 기업들과 도태되는 기업들 사이의 양극화다. - 지금의 차트 상 압박은 사이클의 끝이 아니라 '투자 구조의 재편' 신호다. 비용 상승기에는 PER이 높은 성장주보다, 압도적인 현금흐름으로 비용 상승분을 자체 상쇄 가능한 '실질 가치주'가 다음 사이클의 주도권으로 이동할 준비를 하고 있다.

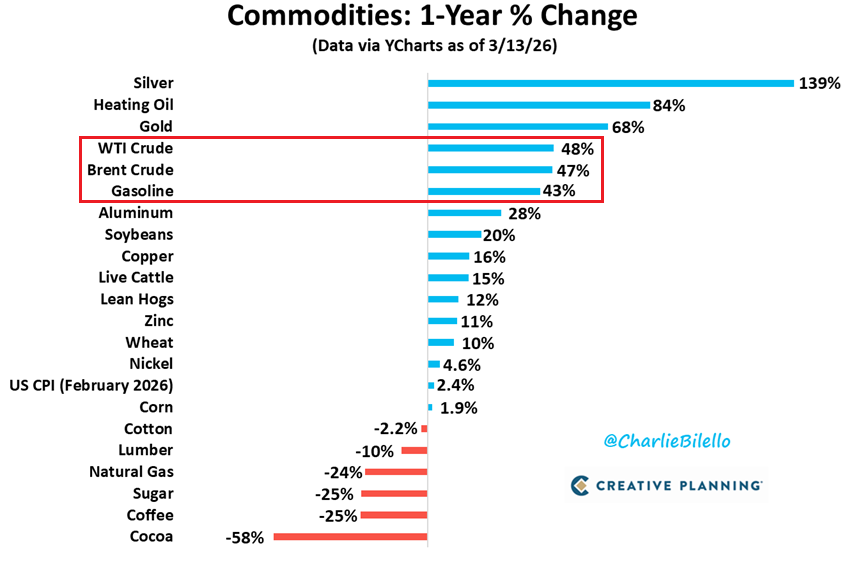

Charlie Bilello

@charliebilello

For most of the past three years, falling energy prices have been helping to push the US inflation rate (CPI) lower. But that tailwind will soon become a headwind, with prices of Oil and Gas spiking on a YoY basis... https://t.co/8lMYicUhVM

데답 인사이트

- 지난 3년간 CPI 하락을 주도했던 에너지 항목의 '기저효과' 소멸은 단순한 물가 반등이 아님. 인플레이션 경로의 비대칭성이 다시 고착화되는 신호탄임. - 시장은 유가 상승을 '비용 인상' 측면에서만 보지만, 핵심은 실질 금리의 상단을 강제로 높이는 압력임. 에너지 가격 반등은 기대 인플레이션을 자극해, 연준이 금리 인하라는 카드를 꺼내기 전까지 기대치를 과하게 깎아내리는 메커니즘으로 작동할 것임.

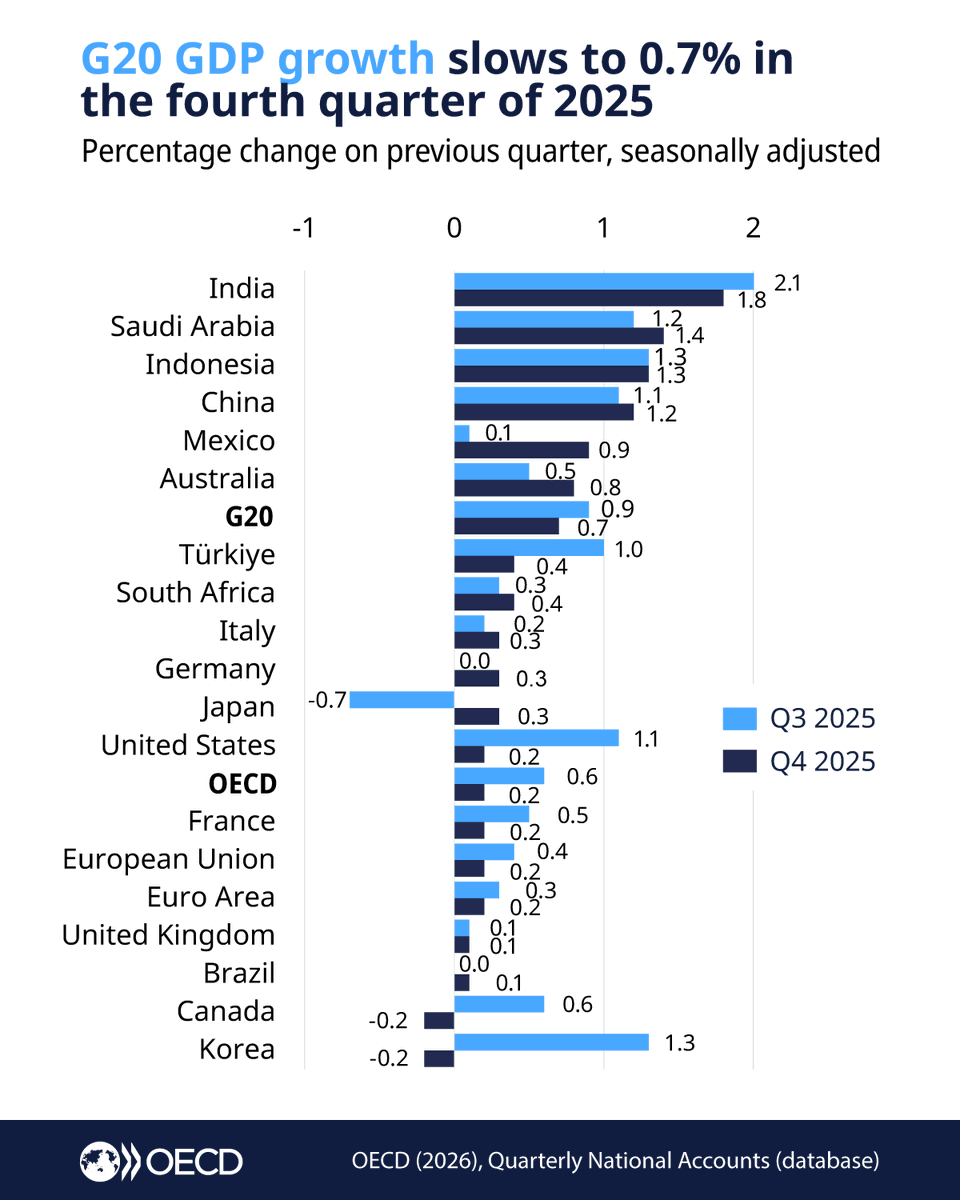

OECD Statistics

@OECD_Stat

🆕#GDP growth slowed in the #G20 area to 0.7% in Q4 2025, down from 0.9% in Q3. Canada and Korea recorded contractions; in contrast, growth increased in Australia, Brazil, China, Germany, Italy, Japan, Mexico, Saudi Arabia & South Africa. 🔗Read more: https://t.co/gmBDJXHirU https://t.co/Dl2x3ajMDn

데답 인사이트

- G20 GDP 성장률 0.7% 하락은 단순한 경기 하강이 아님. 캐나다와 한국의 역성장은 글로벌 공급망 중심 국가들이 고금리 장기화에 따른 내수 붕괴와 수출 경쟁력 약화를 동시에 겪고 있다는 증거. - 독일·일본 등 전통적 제조 강국들의 성장 회복은 역설적으로 '공급망의 재편'을 시사함. 미국 중심의 블록화에서 벗어나 자국 중심의 수출 활로를 찾은 국가들로 자금이 쏠릴 가능성이 높음. - 이번 데이터는 전 세계가 하나의 사이클로 움직이지 않는 '파편화(Fragmentation)'가 극에 달했음을 보여줌. 이제 글로벌 매크로 지표의 평균값은 무의미하며, 특정 국가의 생산성과 통화 가치가 차별화되는 롱-숏 전략이 유일한 생존법.

Charlie Bilello

@charliebilello

The last 2 times BDCs were in a bear market (2020 & 2022), the S&P 500 was in one as well. Interesting divergence today with the S&P 500 down only 5% off its January high... Video: https://t.co/1xWFG0G0KD https://t.co/v9ViGj4PR7

데답 인사이트

- BDC(사업개발회사)는 신용 경색에 가장 민감한 선행 지표임. 과거 두 번의 베어마켓에서 지수와 동조화했던 흐름이 깨진 건, 현재 시장이 크레딧 리스크를 완전히 무시하고 있음을 의미함. - 이 괴리는 대형주 중심의 유동성 파티와 중소형/민간 신용 시장의 체력 저하 사이의 극단적 불일치를 보여줌. 자금 조달 비용이 높은 기업들부터 디폴트 시그널이 발생할 때, S&P 500의 밸류에이션 리레이팅은 순식간에 역방향으로 전개될 위험이 큼.

Liz Ann Sonders

@LizAnnSonders

Although Energy has been by far best-performing S&P 500 sector, its 7% MTD lead over its parent index is modest compared to other regions: in Europe and Australia, Energy is outpacing parent indices by a massive 17%; Materials is lagging globally, with its March underperformance https://t.co/yEMCrtuv9j

데답 인사이트

- 미국 에너지 섹터의 7% 초과 수익은 유럽/호주의 17% 대비 미미함. 이는 미국 시장이 단순히 지정학적 리스크보다 '기술주 위주의 자금 쏠림'에 더 민감하게 반응하고 있다는 방증임. - 에너지주가 소외된 것이 아니라, 미국 시장 내 유동성이 AI 테마에 고립되어 있다는 의미. 에너지 섹터의 본격적인 키 맞추기는 기술주 멀티플이 조정받는 시점에 동시다발적으로 전개될 것임. - 원자재 시장의 글로벌 디커플링은 달러 인덱스의 향방과 직결됨. 유럽의 에너지 강세는 유로화 방어 기제로 작동하며, 이는 결국 달러의 상단 압력으로 전이될 구조.

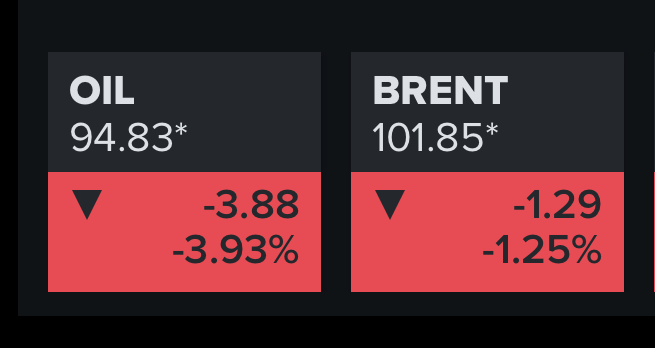

Mohamed A. El-Erian

@elerianm

Oil market volatility persists, and will continue to do so: After reversing course earlier this morning, oil prices are now lower than Friday’s close (CNBC chart below). Two primary factors seem to be driving the turnaround: The unwinding of hedges placed ahead of a highly https://t.co/c4g8xin8AA

데답 인사이트

- 유가 급등락의 핵심은 지정학적 리스크 그 자체가 아니라, 앞서 구축된 롱 헤지(Long Hedge) 물량의 급격한 언와인딩이다. 시장은 여전히 리스크 프리미엄을 과도하게 반영하며 꼬리 위험을 가격에 녹이고 있다. - 이 변동성은 실물 경제의 공급망 타격보다 파생상품 시장의 마진콜(Margin Call) 압력을 통해 유동성을 흡수한다. 유가가 횡보하더라도 에너지 섹터의 변동성 자체로 인해 시장 전반의 '리스크 오프' 심리가 단기 자금 흐름을 왜곡할 가능성이 높다. - 지금 유가 차트를 볼 때 헤지 해소 이후의 안착 구간을 기다려야 한다. 변동성이 죽지 않은 상태에서의 추격 매수는 펀더멘털과 상관없이 헤지펀드의 알고리즘 매매에 당하기 딱 좋은 포지션이다.

Liz Ann Sonders

@LizAnnSonders

Unlike last year, when non-profitable Russell 2000 stocks handily outperformed profitable ones (+ 20% vs. +10%), this year it’s profitable stocks that are leading Source: Bloomberg, as of 3/13/2026. Profitable companies have trailing 12-month earnings per share greater than $0. https://t.co/tHXhMNCcaz

데답 인사이트

- 작년의 비수익성 기업 주도 장세는 유동성 파티의 끝자락이었음. 올해 수익성 기업으로의 주도권 이동은 시장이 '성장'에서 '생존'으로 투자 철학을 급격히 선회했음을 의미함. - 저금리 시절의 좀비 기업들은 더 이상 레버리지로 생존하기 어려움. 이는 러셀 2000 내의 종목별 옥석 가리기가 지수 전체의 향방보다 압도적으로 중요해졌다는 신호. - 고금리 장기화 기조 속에서 흑자 기업으로의 자금 집중은 소형주 내에서조차 양극화를 심화시킴. 지수 전체에 배팅하는 패시브 전략보다는 현금 흐름이 입증된 우량 소형주 위주의 바벨 전략이 유효함.

Charlie Bilello

@charliebilello

The Fed should not even think about cutting rates again until the 12% additional inflation we've had since January 2020 above the 2% trendline is erased. There's no point in having an inflation target if you're not going to adhere to it. Video: https://t.co/dhlaDTFXOM https://t.co/SYmkBvKQSz

데답 인사이트

- 2020년 1월 이후 발생한 12%의 초과 인플레이션을 무시한 금리 인하는 연준의 신뢰성 붕괴를 의미한다. 시장은 이미 '금리 인하'라는 꿀단지에 취해 2% 타겟이 사실상 폐기되었음을 부정하고 싶어 한다. - 연준이 목표치를 고수한다면, 현행 시장의 '조기 인하' 기대는 데이터가 아니라 희망 회로에 불과하다. 이 괴리가 좁혀질 때 올 멀티플 조정은 단순한 되돌림이 아니라 시스템의 리프라이싱이 될 것이다.

Tech Charts

@TechCharts

$DXY at resistance and above the 200-day average. Last hurdle at 101. A short consolidation above the 200-day average and below the horizontal resistance can be preparation for a breakout. #FX https://t.co/F3eJPSN58a

데답 인사이트

- DXY가 200일 이동평균선 위에 안착했다는 건, 시장이 더 이상 '연준의 완화적 피벗'에만 베팅하지 않는다는 뜻이다. 오히려 미국 경제의 독보적 강세(Exorbitant Privilege)가 타국 통화 대비 달러의 매력을 극대화하고 있다. - 101 포인트의 저항선 돌파는 단순히 차트상의 이슈가 아니다. 이는 글로벌 자금의 귀환을 의미한다. 신흥국 시장에서 자금이 빠져나가 미 국채나 달러 자산으로 이동하는 '그레이트 로테이션'이 재점화될 가능성이 매우 높다. - 숏 포지션들이 200일선 밑에서 털려나가면서 형성된 매물대 소화 과정은 향후 달러 강세 추세가 단기가 아닌 구조적 흐름으로 이어질 수 있음을 시사한다. 이 상황에서 원화나 신흥국 통화의 반등은 일시적 노이즈에 그칠 확률이 높다.

Tech Charts

@TechCharts

#EUROPE #STOXX Also at its 200-day average. https://t.co/3bGjERsxZP

데답 인사이트

- STOXX가 200일 이동평균선에 도달한 것은 기술적 과매도 해소 과정이자 추세 전환의 분기점임. 시장은 현재 기술적 반등이냐, 추세적 하락의 시작이냐를 두고 심리적 공방을 벌이는 중. - 단순한 가격 지지가 아님. 유럽 시장의 200일선은 유동성 공급과 긴축 사이의 줄타기를 나타냄. 여기서 밀리면 기관의 대규모 포트폴리오 리밸런싱이 트리거가 되어 유럽발 변동성이 글로벌 전이될 위험이 큼.

FRED

@stlouisfed

Housing was the most commonly cited reason why remote workers moved to a different U.S. state, according to this analysis of census data. Read more: https://t.co/ilC7iAvWKg https://t.co/ir8xurJSnB

데답 인사이트

- 원격 근무자의 주 이동 사유가 '주거비'라는 건, 연준의 금리 정책이 실물 경제의 인구학적 분포까지 왜곡하고 있다는 증거임. - 고금리가 주거 비용을 높여 노동자를 저물가/저세율 지역으로 밀어내는 '자본-노동의 강제적 재배치'가 일어나고 있음. 이는 특정 지역의 물가 데이터를 왜곡시키고, 인플레이션의 하방 경직성을 고착화함. - 단순한 이사 통계가 아님. 노동력이 경제적 효율성을 찾아 재배치됨에 따라, 향후 미국 지역별 소비력 차등화와 기업의 인건비 비용 구조 자체가 재편될 것임을 시사함.

Kobeissi Letter

@KobeissiLetter

Software job postings are rebounding: US software development job postings on Indeed have increased +6.5% since the start of the year, to the highest since January 2024. Since May 2025, openings in this sector have risen +16.7%. As a result, the 21-day moving average is up to https://t.co/aUeOxIoy97

데답 인사이트

- SW 개발자 채용의 16.7% 급증은 단순한 고용 지표 이상이다. AI를 포함한 기업들의 디지털 전환이 효율성 추구를 넘어, 다시 공격적인 R&D 확충과 시장 점유율 확보 전략으로 전환되고 있다는 강력한 시그널이다. - 채용 반등은 기업들의 자본 지출(CapEx) 계획이 견고하다는 방증이다. 이는 클라우드 인프라 및 엔터프라이즈 소프트웨어 기업들에게는 영업 레버리지 효과가 극대화되는 구간으로 작용할 것이다. - 고용 시장의 양극화가 기술직 중심으로 선명해지고 있다. 노동 시장이 완전히 꺾이지 않는 가운데 고숙련 기술직 고용이 다시 살아난다는 건, 경기 침체보다는 '기술 중심의 생산성 게임'이 재점화될 가능성을 시사한다.

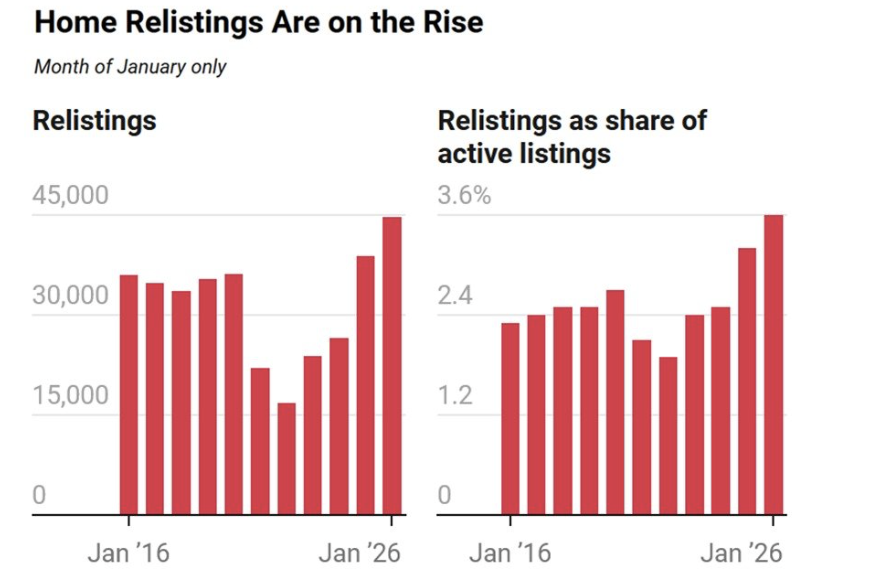

Kobeissi Letter

@KobeissiLetter

US home supply is resurging: 44,698 homes that were delisted last year were relisted for sale in January 2026, the highest January figure since data began in 2016, according to Redfin. This also marks the 5th consecutive annual increase. Since 2022, relistings have surged https://t.co/4BiGuxAdwV

데답 인사이트

- 2016년 이후 최대 규모의 재출회(Relistings)는 고금리 장기화에 따른 '유지력'의 임계점이 도달했음을 의미한다. 버티던 보유자들이 매물을 쏟아내기 시작했다는 것은, 시장이 가격 저항선을 포기하기 시작했다는 뜻이다. - 주택 공급의 증가는 주거비 인플레이션의 하향 안정화를 유도하겠지만, 역설적으로 이는 주택건설주와 건자재 섹터의 단기 모멘텀 상실을 의미한다. 재고 회전율이 떨어지는 환경에서 개발사들의 순이익 마진은 급격히 압박받는다. - 시장은 금리 인하에 따른 주택 시장 활성화를 기대하나, 실제로는 공급 과잉이 가격 하락을 주도하는 '역의 상관관계'가 나타날 위험이 크다. 주거용 부동산 익스포저가 큰 금융주와 건설업종에 대한 경계감이 필요하다.

Yahoo Finance

@YahooFinance

Nvidia's path to success was paved by all the parents who bought their GPUs for their gamer kids. 🎮️ https://t.co/hc4WmDWmai https://t.co/fyZ03iPMfl

데답 인사이트

- 엔비디아의 성장을 '게이머의 GPU 구매'라는 과거 프레임으로 보는 건 본질을 놓치는 것이다. 젠슨 황의 GTC는 하드웨어 판매사가 아닌, AI 연산 인프라의 독점적 표준을 만드는 플랫폼 기업으로의 진화를 의미함. - Groq 인수를 통한 추론(Inference) 시장 침투와 Nebius-Meta 간 270억 달러 규모의 계약은 AI 수익화가 모델 단에서 인프라 단으로 본격 전이되고 있음을 시사한다. 단순 칩 성능 경쟁이 아니라, AI 클라우드 생태계를 장악해 '수익성 방어'를 하겠다는 의지임. - 시장은 이제 엔비디아의 하드웨어 마진율을 넘어, 소프트웨어 생태계가 경쟁사의 추격을 얼마나 효율적으로 따돌리는지를 확인하려 할 것.

Visual Capitalist

@VisualCap

Visualizing Arctic Ice Loss Since 1980, Compared to Countries 🧊 https://t.co/KF2U1yTFHG https://t.co/F0xPLKhRWZ

데답 인사이트

- 빙하 감소를 환경 이슈로만 보는 건 1차원적 해석임. 본질은 북극 항로 개척에 따른 물류 지형의 재편과 에너지 자원 채굴권 분쟁임. - 이는 향후 10년 이상 러시아, 중국, 서방 사이의 지정학적 리스크를 구조적으로 높이는 요인임. 공급망 비용 감소라는 표면적 효과보다 국가 간 전략적 충돌 가능성이 자본 시장의 프리미엄을 높일 것임.

데답 결론

지금 시장은 기술적 200일선이라는 변곡점에서 방향성을 고민하고 있습니다. AI 거품 논란과 고용 불안, 그리고 고착화된 인플레이션까지... 투자의 난이도가 상당히 높죠. 이럴 때일수록 지수 전체에 배팅하기보다, 현금 흐름이 확실한 기업과 정책적 수혜가 명확한 섹터를 구분하는 안목이 필요합니다. 상황 좀 더 지켜보시죠.