부채 39조 달러의 무게, 시장은 알고 있을까?

50개의 큐레이션 트윗

Wall St Engine

@WallStEngine

Samsung has agreed to supply next-generation HBM4 memory to $AMD, with Samsung set to be the primary supplier for AMD’s MI455X AI accelerators. The two companies also agreed to collaborate on next-gen AI memory and computing technologies, with Samsung supplying DDR5 for AMD’s https://t.co/b09BANKB6L

데답 인사이트

- 시장은 이번 협력을 단순한 '공급 계약'으로 보지만, 본질은 HBM 공급망의 'TSMC 의존도 탈피' 전략임. AMD가 삼성과 손잡은 건 파운드리와 메모리를 묶어 하이브리드 본딩 효율을 극대화하려는 시도. - 이 구도는 SK하이닉스의 HBM 독점적 지위를 흔드는 변곡점. 삼성의 HBM4 수율 안정화가 가시화되면, AI 칩셋 마진 구조에서 메모리 원가 비중이 재편되며 하이닉스의 프리미엄 멀티플에 상방 제약이 걸릴 가능성이 높음. - 핵심은 공정 기술의 내재화 속도임. HBM4부터는 로직 다이와의 통합이 관건인데, 삼성이 AMD와의 협력을 통해 TSMC 없이 '원스톱 솔루션'을 구축한다면 엔비디아 일변도의 AI 생태계가 파편화되는 구조적 변화가 시작될 것.

Liz Ann Sonders

@LizAnnSonders

Qatar accounts for 34% of global helium production, which means war in Iran is acting as a huge supply shock for semiconductors and chip production (and baloons?) @DataArbor @USGS https://t.co/Eh9Ok89XXj

데답 인사이트

- 시장은 중동 전쟁의 유가 충격에만 매몰되어 있지만, 진짜 병목은 반도체 공정에 필수적인 헬륨 수급에 있다. 카타르발 헬륨 공급망이 꼬이면 반도체 생산 수율이 급격히 떨어지는 구조적 리스크가 발생함. - 단순 원가 상승을 넘어선다. 특정 고부가가치 칩셋 제조 과정에서의 헬륨 부족은 반도체 공급 탄력성을 근본적으로 제약하며, 이는 엔비디아를 위시한 AI 하드웨어 섹터의 단기 마진 압박으로 직결될 가능성이 높다.

Wall St Engine

@WallStEngine

Today's Key Events (All EST) — 03/18/2026 07:00: US MBA Mortgage Applications 08:30: US PPI 10:00: US Factory Orders 14:00: FOMC Rate Statement & SEP 14:30: FOMC Press Conference w/Powell 16:00: US Overall Net Capital Flows 16:00: US TIC Long-Term Transactions Before Open 👇

데답 인사이트

- 시장 참여자들은 오늘 PPI와 FOMC를 각각 '인플레 확인'과 '금리 방향성'으로 분리해서 봄. 하지만 진짜 봐야 할 건 PPI 데이터가 반영할 '서비스 물가의 끈적임'이 FOMC의 점도표(SEP) 수정을 얼마나 강제할지임. - 연준이 금리 인하 횟수 전망을 하향 조정할 경우, 시장은 이를 '경기 호조'가 아닌 '장기 고금리(Higher for Longer)의 고착화'로 해석할 것. 이는 단순한 채권 수익률 상승을 넘어, 밸류에이션 부담이 극에 달한 기술주의 할인율(Discount Rate)에 직접적인 타격을 줄 것임. - 오후 4시 TIC 데이터(해외 자금 유입)와 함께 봐야 함. 금리가 오르는데도 미국으로의 자금 유입이 둔화된다면, 이는 '미국 국채의 매력 감소'와 '달러의 유동성 프리미엄 축소'를 의미함. 단기적으로 지수 변동성이 확대되는 구간.

World of Statistics

@Stats_Feed

🚨 U.S. NATIONAL DEBT HITS $39 TRILLION TODAY! 📈 As of March 18, 2026, the total gross federal debt has officially crossed $39 trillion. Key Statistics - Per American citizen: ≈ $113,604 - Per taxpayer: ≈ $357,068 - Debt-to-GDP ratio: 124.8% - Daily increase: ~$7

데답 인사이트

- 부채 39조 달러는 단순한 숫자가 아니다. 연간 이자 비용만으로 국방비를 넘어서는 '재정적 데드라인'에 도달했다는 신호다. 이제 미 국채 발행은 시장의 소화 능력을 넘어섰고, 이는 장기 금리의 하방 경직성을 강제로 고착화한다. - 시장은 연준의 금리 인하에만 매몰되어 있지만, 진짜 게임 체인저는 '국채 수급 불균형'이다. 부채 비율 124%가 상징하는 건 재정 정책의 운신 폭이 완전히 소멸했다는 뜻이다. 결국 연준은 금융 억압(Financial Repression)을 통해 금리를 억지로 누르거나, 인플레이션을 방치해 실질 부채를 줄이는 선택지 외엔 남지 않는다. - 달러 가치의 하락은 시간문제다. 재정 적자가 통제 불능 영역에 진입하면, 금리 인하 기대감은 곧 '화폐 가치 희석'에 대한 두려움으로 전이된다. 장기 포트폴리오에서 실물 자산과 비트코인 비중을 늘려야 하는 구조적 근거가 여기서 나온다.

CNBC

@CNBC

China’s ‘AI tigers’ see shares surge after Nvidia CEO touts OpenClaw as ‘next ChatGPT’ https://t.co/AVUeGyudSB

데답 인사이트

- 엔비디아 젠슨 황이 OpenClaw를 '차세대 챗GPT'로 지목한 것은 단순한 모델 언급이 아님. 이는 AI의 패러다임이 '질의응답(Chat)'에서 '행동수행(Agentic AI)'으로 전격 이동하고 있음을 의미함. - 중국 AI 기업들의 주가 급등은 단순히 엔비디아의 언급 때문이 아님. 오픈소스 생태계가 서구권의 규제를 우회하여 중국 내 AI 에이전트들의 성능을 단기간에 끌어올릴 수 있는 '우회로'가 되었음을 시사함. - 시장은 여전히 대형 파운데이션 모델 경쟁에 집중하지만, 진짜 수익화는 로컬 기기에서 복잡한 업무를 수행하는 에이전트 시장에서 터질 것임. 이제는 모델 성능보다 '실제 컴퓨터 조작 능력'을 누가 먼저 생태계 표준으로 만드느냐가 관건.

CNBC

@CNBC

CNBC Daily Open: Iran retaliates in 'revenge' attacks https://t.co/4X0rutuJHa

데답 인사이트

- 이란의 군사 타격은 단순한 보복을 넘어 글로벌 원유 공급망의 '상시 불안'을 공식화함. 시장은 이를 일시적 충격으로 보려 하지만, 중동 물류망의 비신뢰성은 장기적인 인플레이션 압력으로 작용함. - 연준의 금리 동결은 예정된 수순이나, 지정학적 불확실성이 더해지면 연준은 '더 오래, 더 높게(Higher for Longer)' 기조를 철회할 명분이 사라짐. 금리 인하 기대가 후퇴할수록 기술주의 밸류에이션 부담은 가중됨. - 지금 주목해야 할 것은 원유 가격이 아니라, 이란발 리스크가 유럽과 아시아의 물류 비용을 얼마나 구조적으로 인상시키는지임. 이는 글로벌 제조 기업들의 마진율을 갉아먹는 '보이지 않는 세금'이 될 것임.

ZeroHedge

@ZeroHedge

From Economic Engine To Military Machine: Berlin's Quiet Pivot To War Economy A Challenge To EU https://t.co/r71rZ8OPDz

데답 인사이트

- 독일의 경제 엔진이 군사 중심의 '전시 경제'로 강제 전환되는 중이다. 이는 단순히 방산주 테마의 문제가 아니라, 독일 제조업의 심장인 자동차·금속 분야에서만 20만 개 이상의 일자리가 증발하는 구조적 붕괴를 의미한다. - 시장은 독일의 저성장을 단순한 경기 순환으로 보지만, 본질은 인구 절벽과 에너지 비용 상승이 결합된 '공급망의 치명적 경직성'이다. 재정 규율을 중시하던 독일이 전시 채권 발행과 부채를 늘리는 순간, 유로존 전체의 국채 금리 스프레드는 재평가될 수밖에 없다. - 독일 제조업의 기반이 흔들리면 유로화의 가치 저장 수단으로서의 매력은 급격히 반감된다. 유로화에 대한 숏 포지션은 단순한 통화 베팅이 아닌, 유럽 대륙의 산업 경쟁력 상실에 대한 근본적인 헤지 전략으로 접근해야 한다.

CNBC

@CNBC

Global hedge funds suffer worst losses since 'liberation day' on Iran war turmoil https://t.co/nihi6S1w3k

데답 인사이트

- 헤지펀드들의 이번 손실은 단순히 시장 하락 때문이 아니다. 그간 시장을 지배했던 '글로벌 성장 베팅'과 '달러 매도'라는 군집화된(crowded) 포지션이 지정학적 리스크라는 트리거를 만나 한꺼번에 터진 결과다. - 헤지펀드들이 전통적인 상관관계가 깨지며 다각화 효과를 보지 못했다는 점에 주목 해야 한다. 이는 향후 변동성 확대 국면에서 리스크 패리티 모델이나 퀀트 전략의 자동 매도(deleveraging)가 시장의 하락을 가속화하는 '패닉의 연쇄 고리'로 작용할 가능성이 농후하다. - 지금은 포트폴리오를 분산하는 게 아니라, 상관계수가 1에 수렴하는 자산들을 골라내는 '상관관계의 역설' 구간이다. 변동성이 죽지 않는 한, 대형 펀드들의 추가 마진콜 물량이 쏟아질 수 있으므로 유동성 경색 신호를 면밀히 관찰해야 한다.

Tech Charts

@TechCharts

$EURGBP The horizontal boundary... Breakdown can take place below the 200-day average as well. #FX https://t.co/LKrcKu4o2Q

데답 인사이트

- EURGBP의 200일선 이탈은 단순히 기술적 지지선의 붕괴가 아니라, 유럽과 영국 간의 실질 금리 차별화가 본격화되는 변곡점임. - 브렉시트 이후 누적된 영국 내 구조적 인플레이션이 통화 정책의 경직성을 초래했고, 이는 유로존의 경기 침체 리스크와 맞물려 유동성 흐름을 극단적으로 편향시키고 있음. - 200일선 아래로의 안착은 단순히 통화 쌍의 가격 변화가 아니라, 두 경제권 간의 자본 회수 속도가 가속화되고 있다는 시장의 신호탄으로 읽어야 함.

Tech Charts

@TechCharts

Same here... Low hanging fruits are collected. The sharp increase in volatility need to be followed by a drop in volatility. Volatility is cyclical. #CRUDEOIL https://t.co/5D2jYvIV3D

데답 인사이트

- 유가 급등락은 단순한 에너지 가격 변동을 넘어 시장의 리스크 패리티 전략에 직접적인 타격을 준다. 변동성 자체가 자산군 전체의 레버리지를 강제로 줄이는 ‘마진콜 트리거’로 작동할 수 있음을 경계해야 한다. - 지금 차트상에서 관찰되는 변동성 확대는 추세의 지속이라기보다, 시장이 가격 발견 과정에서 겪는 막바지 횡보일 가능성이 높다. 변동성이 낮아지는 시점에야 비로소 실질적인 추세 추종 전략이 유효해질 것이다. - 현재의 유가 불안정성은 연준의 긴축 효과를 상쇄하며 기대 인플레이션을 자극하고 있다. 에너지 가격의 변동성 감쇄가 선행되지 않는 한, 주식 시장의 밸류에이션 확장은 상당한 저항에 부딪힐 수밖에 없다.

Tech Charts

@TechCharts

So far price holding above 200-day average. Given all the geopolitical turmoil and war in Middle East, Nasdaq has been holding inside this range. Volatility is low which means a directional move is around the corner. Still no signal. Be prepared. https://t.co/TsHdifZcbk

데답 인사이트

- 중동 리스크 등 거시적 악재에도 불구하고 나스닥이 200일선 위에서 버티는 것은 시장의 '강한 내성'이 아니라, 방향성 결정을 앞둔 '에너지 응축' 단계로 봐야 한다. - 변동성이 극도로 낮다는 것은 시장이 더 이상 악재에 반응하지 않는다는 뜻이기도 하지만, 반대로 작은 트리거에도 대규모 리밸런싱이 발생할 수 있는 취약한 구간임을 시사한다. - 지금의 평온함은 시장이 파웰의 차기 행보나 실적 시즌의 숫자를 기다리며 매도와 매수를 멈춘 상태다. 박스권 돌파 시점에 발생하는 수급의 불균형이 강한 추세를 만들 것이므로, 레버리지를 줄이고 돌파 후 컨펌을 기다리는 전략이 유효하다.

World of Statistics

@Stats_Feed

🇩🇪 Germany Gasoline price, Octane-95 Current price: €2.03 / liter One month ago: €1.75 / liter Three months ago: €1.64 / liter Source: Global Petrol Prices

데답 인사이트

- 독일의 가솔린 가격이 3개월 사이 약 24% 급등했다. 이는 단순 유가 등락의 문제를 넘어 유로존 내 서비스 물가와 연동된 2차 인플레(Second-round effect)가 자극받고 있음을 의미함. - 에너지 비용의 전이는 유럽 중앙은행(ECB)의 금리 인하 경로를 구조적으로 제약한다. 유로화 가치가 다시 강세 압력을 받으면 대외 수출 의존도가 높은 독일 제조업의 마진은 추가 훼손될 가능성이 높음. - 시장은 ECB의 조기 인하에 베팅하지만, 에너지발 물가 압력이 고착화되면 하반기 스태그플레이션 리스크가 부각될 수 있음. 유로존 경기 민감주보다 방어적 포트폴리오로의 이동이 필요한 시점.

Mohamed A. El-Erian

@elerianm

This, from the @wsj, shows the number of dissenting Federal Reserve officials (board governors and presidents of regional Feds) at each of the central bank’s policy meetings. Per the article by @NickTimiraos, “divisions at the Fed have been building. What until recently had been https://t.co/TygX2F5Tft

데답 인사이트

- 연준 내부의 반대 의견(dissent) 급증은 단순한 정책 논쟁을 넘어선다. 이는 팬데믹 이후의 데이터 의존성(Data-dependency)이 한계에 봉착했음을 의미하며, 향후 가이던스의 신뢰도가 시장 예상보다 훨씬 빠르게 붕괴될 가능성이 높다. - 시장은 점도표의 평균값을 기준으로 움직이지만, 내부 균열은 연준이 '데이터-정책-소통'의 루프에서 제어력을 잃어가고 있다는 신호다. 이럴 때일수록 변동성 지수(VIX)의 하방 경직성을 확인해야 한다. - 연준의 합의가 깨진다는 것은 긴축 혹은 완화의 방향성보다 '불확실성 프리미엄'이 자산 가격에 전면 재배치되어야 함을 뜻한다. 변동성이 커질수록 듀레이션이 긴 성장주보다는 현금 흐름이 입증된 퀄리티 팩터로의 쏠림이 더 강해질 것이다.

ZeroHedge

@ZeroHedge

Footage Appears To Show China Mass-Producing Iranian-Style Kamikaze Drones https://t.co/MKhiF5CLBl

데답 인사이트

- 미사일 요격 시스템은 '가성비' 싸움에서 완패했다. 수백만 달러짜리 요격 미사일로 수만 달러짜리 드론을 잡는 구조는 지속 불가능하며, 이는 결국 국방 예산의 대규모 잠식과 방산업체들의 수익성 개선(판가 인상) 압력으로 연결된다. - 방공망의 물리적 한계가 드러나며 군수 시장의 헤게모니가 '고성능'에서 '물량전'으로 급격히 이동하고 있다. 이는 재래식 고가 무기 중심의 방산 기업들에 대한 밸류에이션 리레이팅이 필요함을 시사한다. - 단순 방산주 섹터 분류를 넘어, 드론 부품 공급망과 전자전 관련 소프트웨어 기술을 보유한 하위 벤더들이 대형 방산주보다 더 강력한 레버리지를 가질 가능성이 높다. 시장은 여전히 대형주 중심으로만 움직이지만, 진짜 돈은 '저가형 요격 기술'이라는 틈새 시장에서 터진다.

World of Statistics

@Stats_Feed

BREAKING: US national debt hits a new record: $39 trillion https://t.co/wQLshUSvBe

데답 인사이트

- 39조 달러라는 절대치보다 중요한 건 이자 비용의 기하급수적 팽창임. - 지금 시장은 연준의 금리 인하에만 매몰되어 있지만, 사실상 재정적자 보전을 위한 국채 발행은 금리를 시장 금리 상단에 고정하는 '재정적 지배(Fiscal Dominance)' 상태에 진입했음을 의미함. - 이 수치는 향후 2~3년 내 세수의 상당 부분이 이자 상환으로 나가는 구조적 리스크를 내포함. 결국 달러 가치 하락과 실물 자산(골드, 비트코인 등)의 화폐 헤지 수요가 필수적인 환경으로 변하고 있음.

Peter Steinberger (Claude Code)

@steipete

RT @davemorin: The @nvidia effect... https://t.co/JEpgH2GVay

데답 인사이트

- 엔비디아의 시가총액 급등은 단순한 반도체 섹터의 호황이 아니라, 기업들의 자본 지출(CapEx)이 AI 인프라라는 단일 통로로 강제 배분되는 '자본의 병목 현상'을 의미함. - 시장은 엔비디아의 매출 성장을 보지만, 그 이면은 소프트웨어 업체들의 GPU 구매 경쟁이 본업의 영업이익률을 갉아먹는 역설적 국면임. - 엔비디아의 지배력이 견고할수록, GPU를 구매하지 못하는 기업들의 기술 격차는 선형적이지 않고 지수적으로 벌어지며 이로 인한 시장 내 양극화가 매크로 변동성보다 더 큰 리스크로 작용할 것임.

Nick Timiraos (WSJ)

@NickTimiraos

A longstanding taboo around Fed governors dissenting against the chair has been broken. Recent fractures have fallen along political lines. On what that means for the institution—and for the next chair. https://t.co/7S1YacOpoW

데답 인사이트

- 연준 의장의 권위가 절대적이던 시대는 끝났다. 닉 티미라오스가 지적한 이 균열은 단순한 정책 논쟁을 넘어, 통화 정책이 정치적 진영 논리에 따라 휘둘릴 수 있음을 예고한다. - 정치적 분열에 따른 위원들의 '반란'은 시장의 불확실성을 증폭시키는 트리거다. 과거엔 연준의 커뮤니케이션이 '단일대오'라는 신뢰를 바탕으로 시장의 변동성을 제어했다면, 이제는 점도표나 연설 하나하나에 시장이 패닉하는 빈도가 잦아질 수밖에 없다. - 차기 의장 선임 과정에서의 정치적 리스크가 가시화되면, 국채 시장은 '텀 프리미엄(Term Premium)'을 공격적으로 재산정할 것이다. 이는 단순히 금리 인하 시점의 문제가 아니라, 달러 패권의 신뢰도와 장기 채권의 듀레이션 리스크를 구조적으로 건드리는 영역이다.

Unusual Whales

@unusual_whales

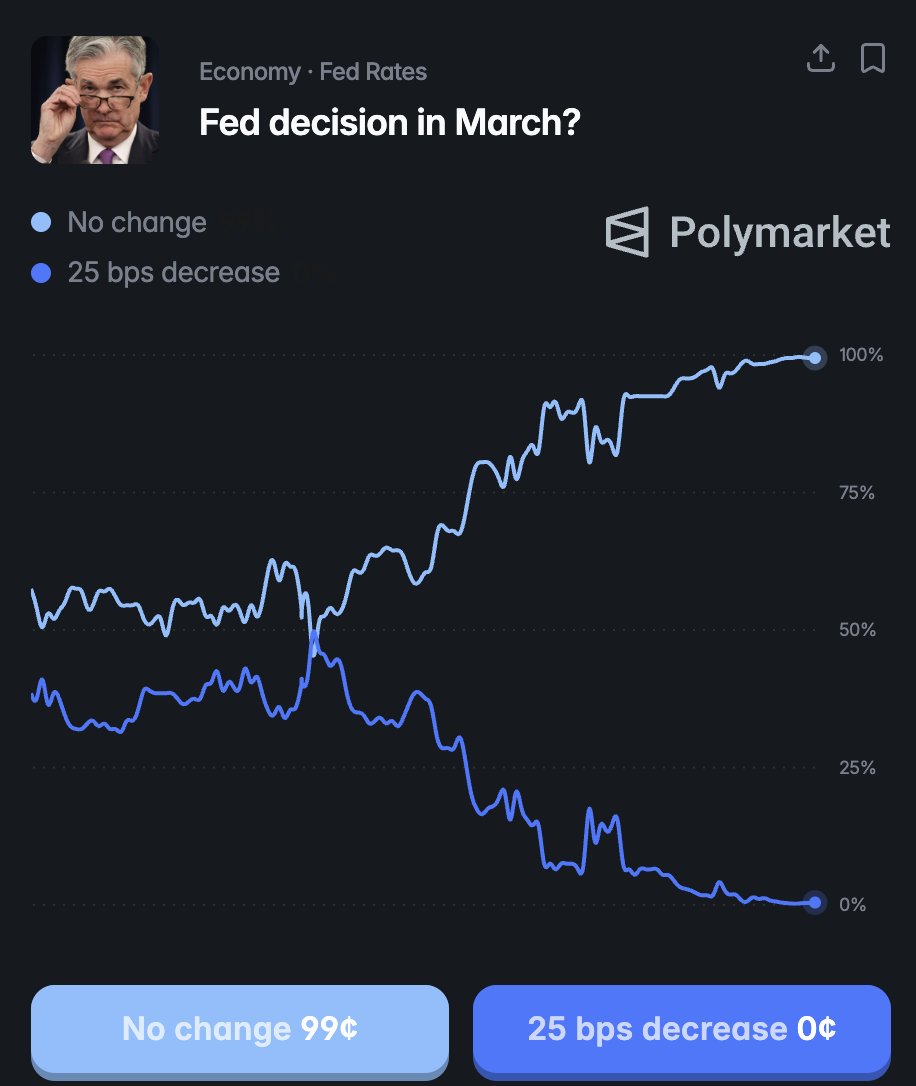

There is a nearly 100% chance of no rate hike changes tomorrow, per Polymarket: https://t.co/unr4W8vuhF

데답 인사이트

- 시장이 FOMC 금리 동결을 100% 반영 중이라는 건, 이제 금리 레벨 그 자체가 아닌 '파월의 입'을 통한 미래 가이던스에 모든 변동성이 집중된다는 의미다. - 지금 관전 포인트는 연준의 점도표와 중립 금리 추정치 변화다. 경제가 '노랜딩'에 가까워질수록 연준의 금리 인하 경로가 축소되는데, 이는 단기채 매도세와 함께 주식 시장의 밸류에이션 리레이팅을 강제로 중단시킬 수 있는 트리거다. - 단순한 금리 발표보다 파월이 '금융 여건 완화'를 얼마나 경계하는지 확인해야 한다. 현재 시장은 지나치게 낙관적인 연착륙을 가격에 반영하고 있어, 작은 매파적 발언에도 숏 스퀴즈가 아닌 롱 스퀴즈(장기 보유자들의 투매)가 발생할 가능성을 열어둬야 한다.

Bilawal Sidhu (AI 시각 기술)

@bilawalsidhu

Jensen trying really hard to aikido the negative sentiment that DLSS 5 is post-processed "AI slop." Kind of wild that the term "generative AI" has become a liability for the company that literally coined the GPU revolution. https://t.co/O3dKFgsHDO

데답 인사이트

- 엔비디아가 'Generative AI'라는 용어를 회피하려는 움직임은 단순한 브랜딩 전략이 아님. 시장이 AI를 '환각(Hallucination)'을 동반한 무거운 짐으로 인식하기 시작했다는 신호. - GPU 제국을 건설한 기업이 정작 자신의 핵심 기술인 DLSS(AI 업스케일링)를 'AI slop(싸구려 데이터)'이라는 비판으로부터 분리하려 안간힘을 쓰는 중. 이는 AI 모델의 결과물이 기술적 신뢰성을 확보하지 못할 경우, 향후 GPU 수요가 '범용 컴퓨팅'에서 '특수 목적 AI'로 급격히 재편될 수 있음을 시사. - 젠슨 황의 전략은 AI를 '비용 효율적 최적화 도구'로 격상시켜 하드웨어의 상품화를 막는 것. 만약 시장이 AI 결과물을 실효성 없는 잡음으로 규정짓는 순간, 엔비디아의 PER은 하드웨어 제조사의 멀티플로 회귀할 위험이 있음.

Unusual Whales

@unusual_whales

FOMC is tomorrow! Will the Fed cut rates? What will Powell say about Trump? Listen in with experts, including: @josephwang @MBjegovic @MPelletierCIO @LastBearStandng Join in at 12:55PM EST: https://t.co/MHaeI94JOB

데답 인사이트

- 금리 인하 여부보다 중요한 것은 파월의 '정치적 리스크' 언급 수위임. - 트럼프 정책(관세, 재정지출)이 향후 물가 경로를 어떻게 왜곡할지에 대해 연준이 얼마나 경계심을 표하는지가 시장 변동성의 키(key)임. - 시장은 이미 금리 인하를 선반영했으나, 차기 정부의 재정 정책이 통화 정책의 운신 폭을 좁히는 시나리오를 대비해야 함.

FRED

@stlouisfed

Did your region gain or lose jobs in the third quarter? Check the FRED Blog for maps of state and metro area employment data, fresh from @BLS_gov https://t.co/N8xs6FLohF https://t.co/HYChLWVKDk

데답 인사이트

뉴욕의 고용 순증과 플로리다의 급격한 고용 이탈은 단순히 지역적 편차가 아니다. 이는 미국 내 자본과 인구 이동이 '성장'에서 '비용 절감'이라는 생존 모드로 급격히 전환되고 있다는 증거다. - 플로리다의 고용 악화는 팬데믹 기간 유입되었던 자본의 거품이 꺼지며 발생한 가계 부채 리스크를 암시한다. 이는 연준의 금리 정책이 전국 단위로 동일한 효과를 내지 못하고, 지역별로 상이한 충격을 가하고 있다는 강력한 시그널이다. - 고용 데이터의 이런 극심한 비대칭성은 향후 신용카드 연체율 및 상업용 부동산 대출의 부실이 특정 지역에 집중될 가능성을 시사하므로, 포트폴리오 내 지역 특화 대출 비중이 높은 리저널 뱅크(Regional Banks)에 대한 숏 포지션이나 헤징이 필수적이다.

ZeroHedge

@ZeroHedge

RT @themarketear: Hedges don’t work. Selling doesn’t work. And nothing breaks. https://t.co/YwziDRlTtX https://t.co/BUmeZem77o

데답 인사이트

- 헤지 전략이 실패하는 이유는 리스크 부재가 아니라, 하락 속도가 시장의 '기계적 매수'를 자극할 만큼 완만하기 때문임. - 변동성 관리 알고리즘이 포지션을 축소할 때마다 강제 환매수가 발생하며 하방을 지지하는 구조적 굴레에 갇힘. - 시장은 현재 펀더멘털보다 유동성 흐름(Flow)에 의해 지배됨. 주가가 하락해도 지표가 깨지지 않는 현상은 실적 개선이 아닌, 포지션 언와인딩 과정의 착시일 뿐임.

ZeroHedge

@ZeroHedge

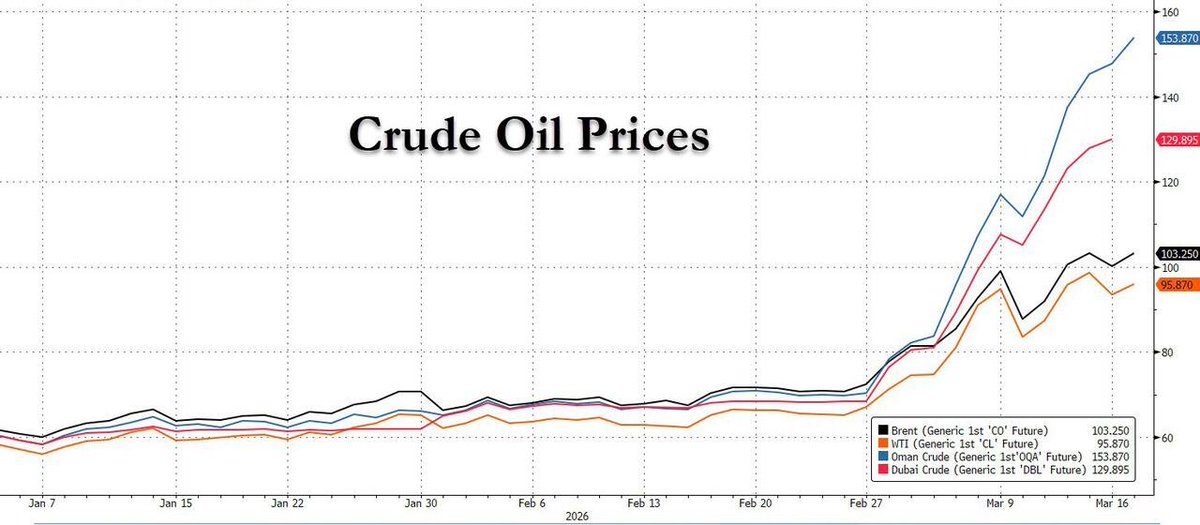

The oil market has fragmented: Oil is now trading for $150/bbl in Asia (except the occasional sanctioned Iranian tanker) where demand destruction has started. China and India most pressured. Meanwhile it is still $100 in the US https://t.co/YyvgAMdMwl

데답 인사이트

- 유가 150불(아시아)과 100불(미국)의 격차는 단순 지정학적 리스크를 넘어 글로벌 공급망의 단절을 의미함. - 아시아에서의 수요 파괴는 인플레이션 수출 압력을 완화하는 듯 보이나, 실상은 신흥국들의 달러 표시 원자재 구매력 붕괴로 직결됨. - 미국 내 낮은 유가는 자국 인플레 억제라는 단기 효과를 내지만, 글로벌 에너지 가격 괴리는 전 세계 물류비용과 제조원가의 예측 불가능성을 극대화하여 기업 이익 마진을 전방위적으로 침식할 것임.

Hedgeye

@Hedgeye

🚨 U.S. National Debt just hit $39 trillion The last trillion was added in just 146 days. That’s $6.85 billion every single day. Or $79,282 every second. Interest costs now exceed $1T annually. https://t.co/nBUFzEGDXH

데답 인사이트

- 미국 부채가 146일 만에 1조 달러가 증가했다는 건 단순한 숫자가 아니라, 재정 정책이 통화 정책의 '통제권'을 완전히 압도했음을 의미함. 국채 발행 속도가 자본 시장의 소화 능력을 상회하기 시작했음. - 이자 비용이 1조 달러를 넘어서면, 연준이 금리를 내려도 실질적인 금융 긴축 효과가 나타나지 않는 '재정적 지배(Fiscal Dominance)' 구간에 진입함. 이는 연준의 금리 인하 여력을 원천 봉쇄하는 기제임. - 시장은 인하 기대감에 취해 있지만, 사실상 국채 공급 과잉이 단기물 금리의 하방 경직성을 고착화하고 있음. 이 환경에선 만기(Duration)가 긴 자산은 헤지 수단으로서의 가치를 상실하고, 현금의 기회비용만 높아지는 악순환이 지속될 것임.

Charlie Bilello

@charliebilello

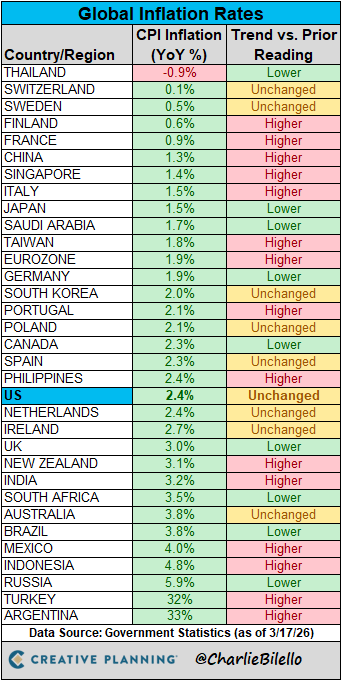

This chart is going to look at lot different a month from now. Global Inflation Rates... https://t.co/97kgL1q8Hx

데답 인사이트

- 글로벌 인플레이션 차트의 변곡점은 단순히 물가 하락을 의미하지 않는다. 이제 시장의 관전 포인트는 '디스인플레이션의 속도'에서 '끈적한 물가(Sticky inflation)의 고착화'로 이동하고 있다. - 물가 하락세가 정체되면 중앙은행의 금리 인하 경로 역시 수정이 불가피하다. 현재 시장이 선반영하고 있는 피벗(Pivot) 기대감이 과도하다는 증거가 데이터로 입증될 경우, 듀레이션이 긴 성장주부터 리스크 관리가 필요하다. - 인플레이션이 기대만큼 빨리 내려오지 않는 환경에서는 실질 금리가 높은 수준에서 유지될 수밖에 없다. 이는 부채가 많은 좀비 기업들이 시장에서 퇴출당하는 구조조정 사이클을 앞당길 것이다.

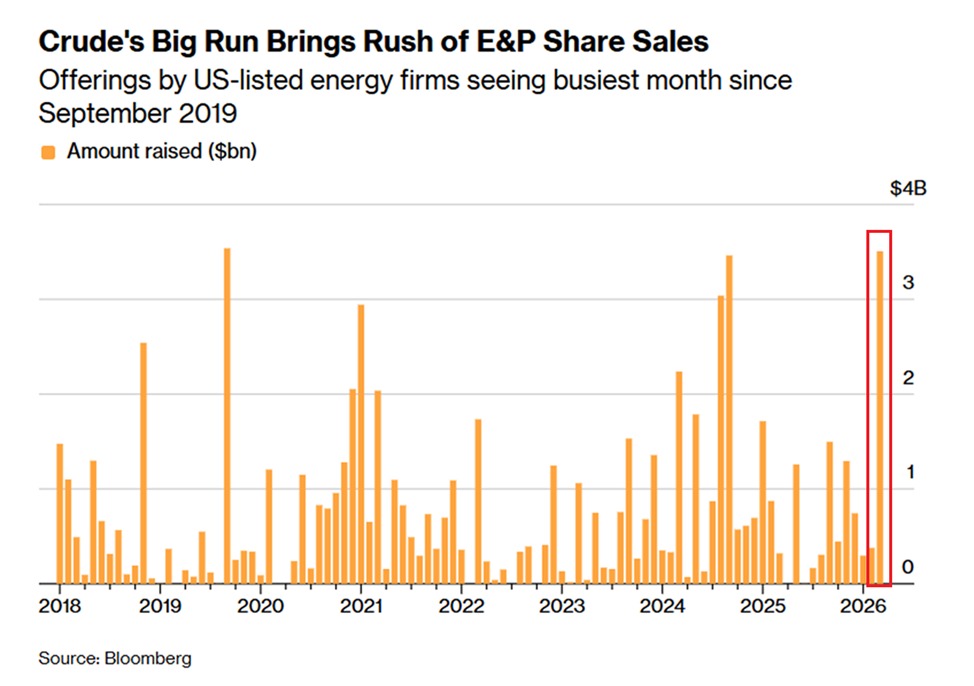

Kobeissi Letter

@KobeissiLetter

US-listed energy firms are raising capital at an accelerated pace: Stock sales by US-listed oil and gas producers are up to $3.51 billion so far in March, the 2nd-highest in at least 8 years. This marks an +826% increase from February, with 2 weeks still left in the month. By https://t.co/G1njlsfYoG

데답 인사이트

- 미국 에너지 기업들의 3월 자본 조달 급증은 단순히 유가 상승에 따른 확장 기조가 아니다. 이는 향후 1~2년 내 대규모 설비투자(CAPEX) 혹은 부채 상환을 위한 '현금 확보' 움직임으로 해석해야 한다. - 시장은 이를 에너지 섹터의 공급 증대로 받아들이겠지만, 진짜 핵심은 신규 시추가 아닌 '재무적 방어'다. 고금리 환경에서 에너지 기업들이 자본 조달에 사활을 거는 것은, 향후 변동성 확대나 경기 침체 시 발생할 수 있는 마진 압박을 미리 차단하려는 구조적 생존 전략이다. - 이들이 대규모로 자금을 조달하는 시점은 보통 시장의 유동성이 얇아지는 지점과 맞물린다. 증시 전반의 수급을 빨아들이는 블랙홀 효과가 발생할 수 있으니 기술주 일변도의 포트폴리오에 헤지가 필요한 시점이다.

Wall St Engine

@WallStEngine

$LULU Q4’25 EARNINGS HIGHLIGHTS 🔹 Revenue: $3.6B (Est. $3.58B) 🟢; +1% YoY 🔹 EPS: $5.01 (Est. $4.79) 🟢 🔹 Comparable Sales: +3% YoY 🔹 Gross Margin: 54.9%; -550 bps YoY 🔹 Operating Margin: 22.3%; -660 bps YoY Q1'26 Guide: 🔹 Revenue: $2.4B to $2.43B (Est. $2.47B) 🔴 🔹 EPS: https://t.co/5xU5KQm22F

데답 인사이트

- LULU의 550bp에 달하는 매출총이익률(Gross Margin) 급락은 단순히 원가 상승의 문제가 아니다. 이는 프리미엄 전략이 더 이상 가격 결정력을 보장하지 못하는 가격 저항선에 도달했음을 의미한다. - 시장은 매출 비트(Beat)에 주목하지만, 진짜 핵심은 660bp나 후퇴한 영업이익률이다. 매출 성장을 위해 마케팅과 할인 공세를 쏟아부어야 하는 구조로 변했다는 건, 그간의 '애슬레저 독점적 지위'가 무너지고 경쟁이 심화된 사이클의 징후다. - 가이던스 미스는 단순한 일시적 부진이 아니다. 성숙기에 진입한 소비재가 '성장주 멀티플'을 유지하기 위해선 하이 싱글 이상의 매출 성장이 필수인데, 이제 LULU는 밸류에이션 리레이팅이 아닌 언와인딩(Unwinding)의 구간에 진입했다.

Wall St Engine

@WallStEngine

The Pentagon wants to mass produce the Lucas drone, a U.S.-made one-way attack drone modeled on Iran’s Shahed, after recently using it in strikes on Iran. A top Pentagon official said the drone has “worked very well so far” and can now be scaled for mass production. https://t.co/n6Jmycrmlt

데답 인사이트

- 미 국방부가 이란제 샤헤드를 모방한 '루카스 드론' 양산에 돌입한다는 것은 방산 물류의 패러다임이 '고가 정밀 타격'에서 '저가 소모성 물량 공세'로 이동 중임을 시사한다. - 이는 단순한 전술 변화가 아니다. 록히드마틴 등 기존 대형 방산 업체들의 고가 무기 체계 중심 수익 모델이 흔들릴 수 있다는 의미다. 소프트웨어 기반의 대량 생산 체제를 갖춘 중소형 방산 밸류체인에 기회가 열리고 있다. - 이 기조는 지정학적 리스크가 항구화될 경우, 국방 예산의 효율성 추구라는 명분으로 이어져 방산 업계 내 '저가형 다량 생산' 능력을 보유한 업체들이 승자 독식하는 구조를 만들 것이다.

Yann LeCun (Meta AI)

@ylecun

RT @Noahpinion: U.S. GDP growth was recently revised down for Q4 2025. The "AI productivity boom" story is gone (for now). Instead, it's…

데답 인사이트

- 시장은 'AI가 즉각적인 생산성 혁명을 일으킬 것'이라는 서사에 취해 있었다. 하지만 Q4 GDP 하향 수정은 AI 투자가 실질 부가가치로 전환되는 데 엄청난 시차가 존재함을 증명한다. - 지금의 AI 지출은 기업들에겐 단순 비용(OpEx)일 뿐이다. 투자 대비 효율(ROI)이 증명되지 않은 상황에서, GDP 성장률 둔화는 기업들이 향후 AI 인프라 투자를 삭감하거나 연기하게 만드는 트리거가 될 수 있다. - AI 붐에 기반한 현재의 높은 멀티플은 '생산성 향상이 실적을 견인할 것'이라는 가정을 전제로 한다. 이 가정이 흔들리면 지수 전체의 밸류에이션 리레이팅이 아니라, 실체가 없는 AI 버블 거품부터 빠지기 시작할 것이다.

Wall St Engine

@WallStEngine

$NVDA CEO Jensen Huang said the revenue opportunity for Blackwell and Vera Rubin is “likely to be larger than $1 trillion” by the end of 2027. The current “$1T” figure only reflects backlog for those two platforms and excludes Nvidia’s other GPUs, CPUs, storage & other product. https://t.co/RKedTJglsM

데답 인사이트

- 블랙웰과 루빈 플랫폼의 매출 잠재력을 1조 달러로 제시한 것은 단순한 가이던스가 아니다. 이는 AI 인프라 구축의 핵심이 하드웨어 단위 판매에서 '생태계 전체의 독점적 락인(Lock-in)'으로 이동했음을 의미한다. - 핵심은 GPU라는 하드웨어 자체의 가치가 아니라, 엔비디아의 소프트웨어와 결합된 컴퓨팅 아키텍처가 데이터 센터 전체의 자본 지출(CAPEX)을 엔비디아화 시키고 있다는 점이다. 고객사들이 엔비디아 플랫폼을 이탈하지 못하는 구조가 고착화될수록, 데이터 센터 수익률은 고스란히 엔비디아의 영업이익으로 전이된다. 하드웨어 스펙 경쟁의 시대는 지났고, 이제는 시장 전체의 컴퓨팅 지배력을 평가해야 할 때다.

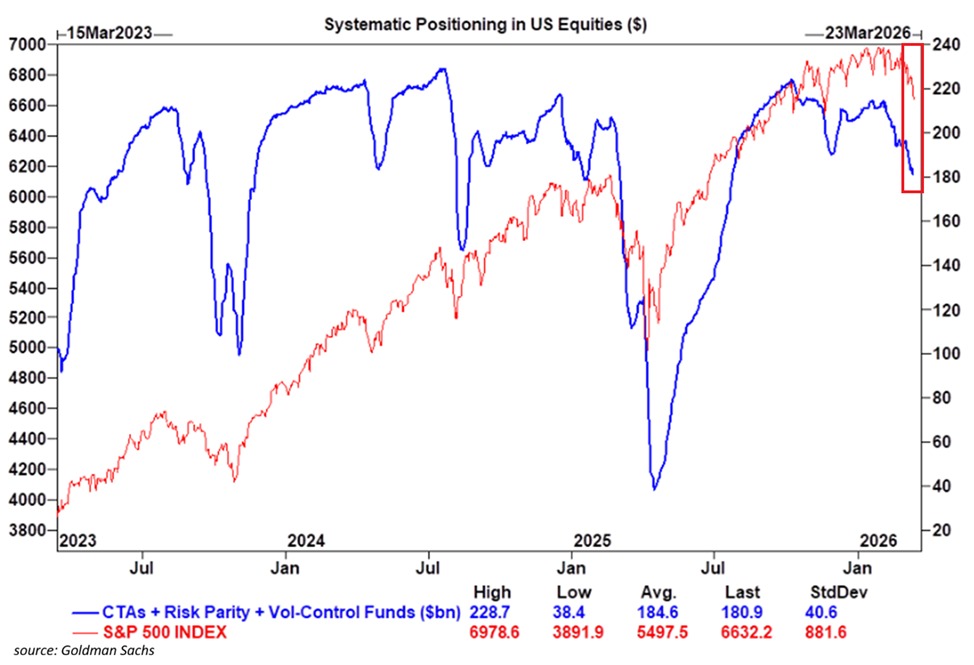

Kobeissi Letter

@KobeissiLetter

Systematic funds are aggressively selling global equities: Systematic strategies, which include CTAs, risk parity, and volatility-control funds, have sold -$80 billion in global equities over the last month, according to Goldman Sachs. Over the last week, this was particularly https://t.co/QEI1raEfwL

데답 인사이트

- 골드만삭스 데이터에 따르면 최근 한 달간 CTA 및 변동성 제어 펀드들이 800억 달러 규모의 글로벌 주식을 매도함. 이는 단순한 포트폴리오 조정이 아니라, 퀀트 모델이 정한 위험 허용치(Risk Budget)가 임계점을 넘었음을 시사함. - 이들 전략의 매도 트리거는 시장의 펀더멘털보다 변동성(VIX) 자체를 추종함. 주가 하락이 다시 변동성을 자극하는 음의 피드백 루프(Negative Feedback Loop)가 형성되었으므로, 당분간 추세적인 기술적 반등은 제한적일 가능성이 큼. - 지금의 매도는 시장의 깊이가 얕은 구간에서 대량으로 쏟아지는 수급 왜곡임. 단기적으로는 가격 지지력을 테스트하는 구간이며, 지수가 하락할 때 퀀트 펀드의 자동 매도가 멈추는 지점까지는 바닥을 논하기 이른 시점.

John Carmack (AGI 연구)

@ID_AA_Carmack

The corporate advisory boards that I have been a part of have almost exclusively been “vibe checks”, where presentations are made about work the company is doing, and the advisory panel chats about things for a while. This seems like a poor way to utilize the advisors. Maybe it

데답 인사이트

- 거대 AI 기업들이 운영하는 자문위는 실질적인 기술 방향타 역할보다 홍보용 '바이브 체크'에 그침. 이는 경영진이 견제받지 않는 의사결정 구조를 선호한다는 방증임. - 이사회나 자문위가 실질적 기능(거버넌스)을 상실했다는 것은, 추후 기술적 난관이나 윤리적 리스크 발생 시 외부의 제동 장치가 없다는 뜻임. 대형 기술주의 '키맨 리스크'를 더 심각하게 봐야 하는 이유. - 카맥의 발언은 현재 AI 업계가 기술적 효율성보다 '기업 브랜딩'에 리소스를 집중하고 있음을 시사함. AI 섹터 투자는 개별 모델 성능보다, 내부 거버넌스가 기술 개발의 속도와 리스크를 얼마나 통제 가능한지에 주목해야 함.

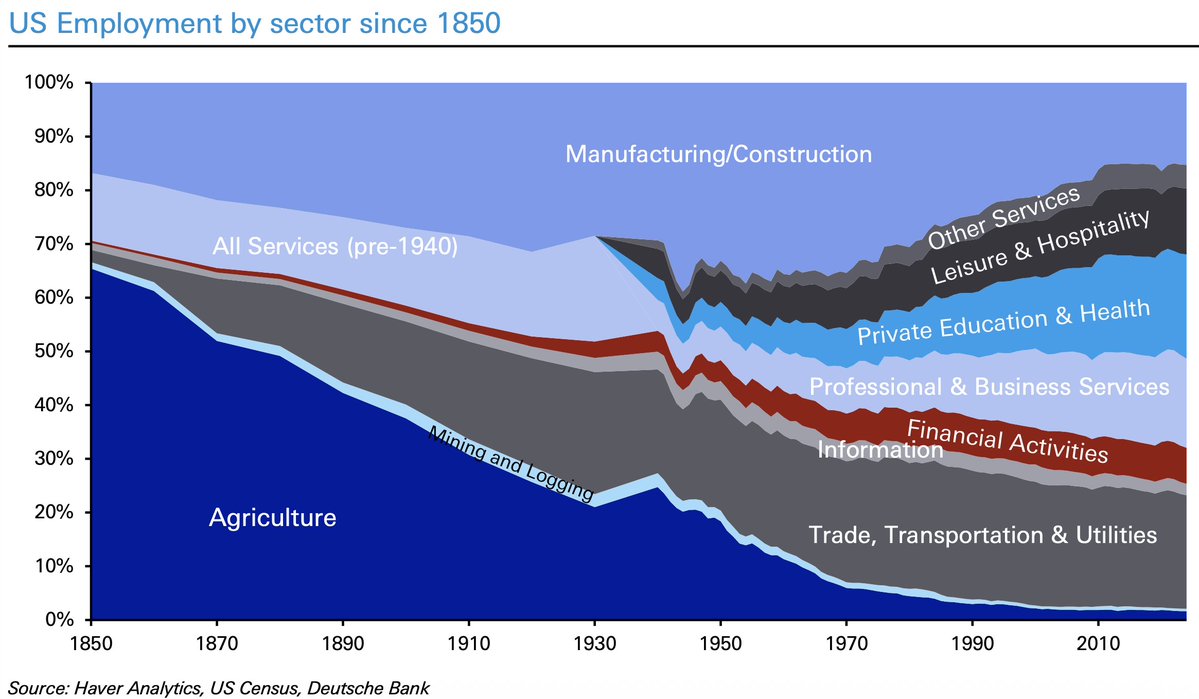

The Daily Shot

@SoberLook

Here is a very long-term look at US employment by sector. Source: Deutsche Bank https://t.co/r9KjfflTJt

데답 인사이트

- 차트를 통해 본 미국 고용의 장기 추세는 제조업 비중의 비가역적 하락과 서비스업 중심의 팽창이다. 이는 미국 경제가 생산성을 동반한 성장이 아닌, 소비 서비스 중심의 체력으로 전환되었음을 의미한다. - 서비스업 고용 비중이 압도적인 구조 하에서는 임금 상승률(Wage Growth)이 곧 인플레이션의 직접적인 기저가 된다. 고용이 강할수록 인플레 통제는 더 어려워지는 구조적 함정에 빠져 있다. - 과거 경기 사이클과 달리 현재의 노동 시장은 이자율 민감도가 낮다. 금리를 높여도 서비스 고용이 꺾이지 않는 이유는 팬데믹 이후 노동 공급의 질적 변화가 고착화되었기 때문이다. 긴축의 정책 효과가 실물 경기에 전달되는 메커니즘 자체가 지연되고 있다.

Yahoo Finance

@YahooFinance

Jensen Huang says "the number of robotaxi-ready cars in the future are going to be incredible." https://t.co/quZtEoNgMI

데답 인사이트

- 젠슨 황의 로보택시 언급은 단순한 미래 기술론이 아니다. 하드웨어의 한계를 넘어, 엣지 컴퓨팅과 자율주행 추론 시장의 개화가 엔비디아의 다음 성장 동력(SoC 매출 극대화)임을 공식화한 것. - 시장은 AI 데이터센터 매출만 보지만, 진짜 핵심은 로보택시가 대규모로 배치될 때 요구되는 차량 내 실시간 데이터 처리량이다. 이는 클라우드 인프라를 넘어선 새로운 수요층으로, 엔비디아의 멀티플을 방어할 강력한 펀더멘털 변수다. - 자율주행 연산 비용이 임계치를 넘는 순간, 완성차 업체들은 소프트웨어 구독 모델을 강화할 수밖에 없다. 이제는 하드웨어 판매량이 아니라 '얼마나 많은 로보택시가 도로 위를 달릴 수 있는가'가 자동차 섹터의 재평가 기준이 된다.

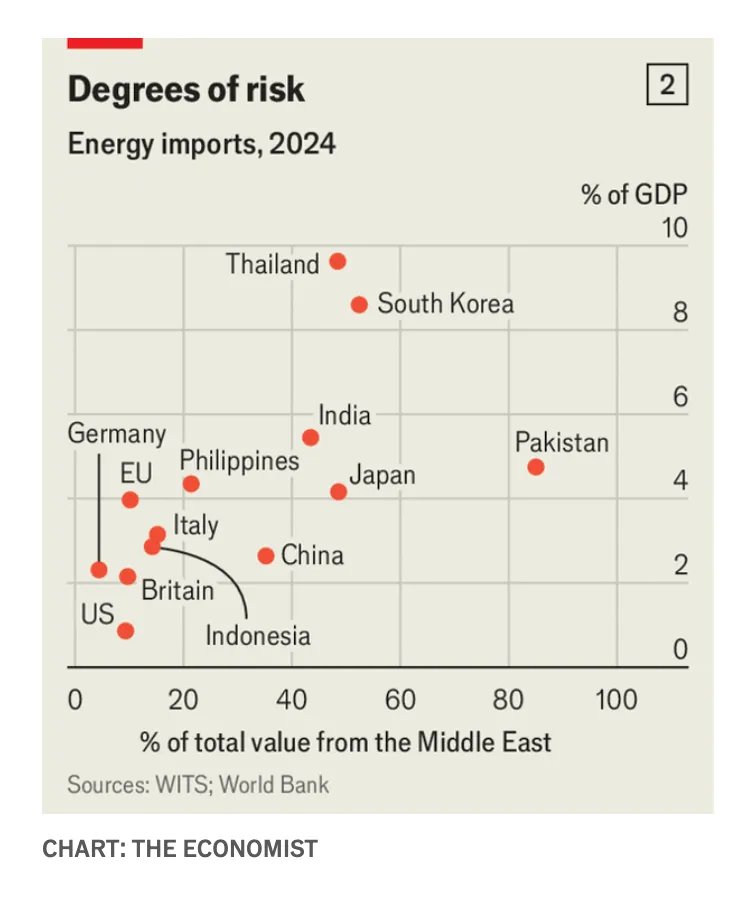

Adam Tooze

@Adam_Tooze

Pakistan looks like the Asian energy importer that is most at risk because of the closure of the Strait of Hormuz. More at today's Chartbook Top Links: https://t.co/7rDXmrxVqy

데답 인사이트

- 호르무즈 해협의 지정학적 리스크를 단순히 유가 변동성으로만 해석하는 것은 1차원적 접근이다. 진짜 타격은 에너지 수입 의존도가 높고 외환 보유고가 취약한 이머징 마켓의 '경상수지 붕괴'에 있다. - 파키스탄 사례는 단순 에너지 단가 상승을 넘어, 에너지 수입 대금 결제를 위한 달러 유출이 자국 통화 가치를 얼마나 빠르게 파괴할 수 있는지 보여주는 리트머스 시험지다. 이는 아시아 신흥국 전반의 '달러 부족 사태'로 확산될 수 있는 시발점이다. - 시장은 호르무즈 이슈를 글로벌 인플레이션 재점화 관점에서만 보지만, 실제로는 아시아 변방의 신용 위험(Credit Risk)을 트리거하여 글로벌 금융 시장의 리스크 오프(Risk-off)를 유도하는 구조적 연결고리가 될 가능성이 크다.

Wu Blockchain

@WuBlockchain

According to Bloomberg, payment giant Mastercard is reportedly planning to acquire stablecoin infrastructure startup BVNK for up to $1.8 billion, including a contingent consideration of $300 million. This acquisition comes just four months after BVNK's approximately $2 billion https://t.co/MdzjfJAD8K

데답 인사이트

- 마스터카드의 BVNK 인수는 단순히 결제 망 확장이 아니라, 전통 금융(TradFi)이 스테이블코인을 현금성 자산의 대체제가 아닌 '차세대 송금 레이어'로 완전히 편입했음을 의미함. - 시장은 이를 핀테크 확장으로 보지만, 본질은 국경 간 결제에서 SWIFT를 우회하려는 움직임임. 이는 달러 유동성의 흐름을 통제하려는 금융 패권 전략과 맞닿아 있음. - 전통 금융권의 대규모 인프라 M&A가 이어진다는 것은 스테이블코인이 더 이상 규제의 회색지대가 아니라, 제도권 금융의 표준 인프라로 자리 잡았다는 신호임. 이제 토큰화된 자산(RWA)으로의 자금 이동은 거스를 수 없는 구조적 경로임.

The Daily Shot

@SoberLook

Consumers’ job insecurity has risen sharply from an extreme low when ChatGPT was released. Source: @OxfordEconomics @RealAlpineMacro https://t.co/7xl74IboDi

데답 인사이트

- 고용 불안의 급격한 상승은 단순한 심리 지표를 넘어선다. AI 도입 초기 기대감에 취했던 시장이 이제는 자동화에 따른 실질적인 '기술적 실업' 공포를 가격에 반영하기 시작했다는 의미다. - 실질 임금 상승률보다 고용 안정성이 소비의 핵심 엔진이다. 소비자들의 지출 동력이 꺾이면, 필수소비재를 제외한 재량 소비 섹터의 마진은 예상보다 훨씬 가파르게 압축될 가능성이 크다. - 연준의 금리 인하 명분이 경기 과열 방지에서 경기 방어로 이동할 시점이다. 시장은 여전히 골디락스를 기대하지만, 이 차트는 기업들의 이익 가이던스 하향 조정이 곧 닥칠 것임을 경고하고 있다.

Hedgeye

@Hedgeye

The Not-So-Magnificent-7 Is Down -7.5% in 2026 https://t.co/ddqkOsRoLX

데답 인사이트

- 매그니피센트 7의 -7.5% 하락은 단순한 차익실현이 아니다. 시장을 지탱하던 유일한 나침반이 고장 났다는 신호다. - 지금껏 시장은 AI 테마로 실적 공백을 메웠으나, 이제는 밸류에이션 리레이팅의 동력이 소진되었다. 지수 하단을 받치던 집중 투자 전략의 붕괴는 곧 시장의 전반적인 베타 하락으로 연결된다. - 이들이 주도했던 롱 온리(Long-only) 자금의 청산은 모멘텀 팩터를 가진 모든 종목의 변동성을 키울 것이다. 이제는 '성장주'라는 이름 뒤에 숨은 부실한 펀더멘털을 가려낼 때다.

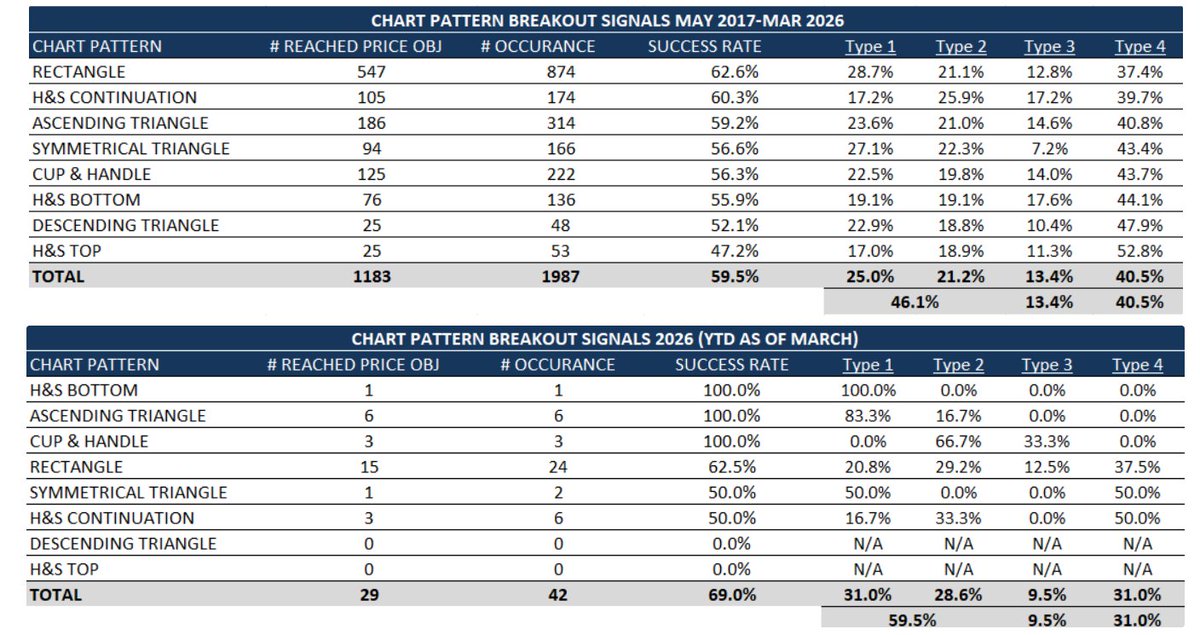

Tech Charts

@TechCharts

#TECHCHARTSMEMBERS Breakouts page and chart pattern reliability numbers are updated. YTD chart pattern stats are holding up, still above all time averages. Access >> https://t.co/nHVu1Ptp38 https://t.co/sqZ5gAaAZR

데답 인사이트

- YTD 차트 패턴 성공률이 역사적 평균을 상회한다는 것은, 현재 시장이 기계적 알고리즘과 기술적 분석의 영향권 아래에 강력하게 놓여있음을 의미함. - 특정 지표가 과열 구간임에도 패턴 신뢰도가 유지되는 것은, 모멘텀을 추종하는 알고리즘 트레이딩이 시장의 방향성을 인위적으로 견인하고 있다는 반증임. - 개별 종목의 펀더멘털보다 차트의 지지/저항 라인을 이탈하는 순간 쏟아지는 패시브 자금의 투매 물량에 대비해야 함.

Liz Ann Sonders

@LizAnnSonders

Services firms surveyed by NY Fed saw significant jump in prices paid expectations in next 6 months … series rose sharply in March back towards higher end of range over past few years https://t.co/gAJDeNQe4s

데답 인사이트

- 서비스 기업들의 가격 결정력은 여전히 강하다. 표면적인 CPI 수치보다 기업들이 체감하는 비용 전가 기대치가 다시 고개를 드는 점을 주목해야 함. 이는 인플레이션의 '라스트 마일'이 단순히 물가 문제에 머무는 게 아니라, 기업 마진율 방어와 임금-물가 악순환 고리의 재가동을 의미한다. - 연준이 금리 인하를 지연시키는 진짜 명분이 여기 있다. 시장은 물가 안정을 확신하지만, 기업 현장은 인플레이션을 재점화할 준비를 마친 상태다. 매크로 환경은 디스인플레이션이 아닌 스태그플레이션 경로를 밟고 있을 확률이 크다.

Liz Ann Sonders

@LizAnnSonders

NY Services firms feeling better about capex (orange) vs. employment (blue) these days as former has seen much sharper increase per Services PMI https://t.co/HMAOOj9lDo

데답 인사이트

- 서비스 기업들이 고용은 줄이고 Capex는 늘린다는 것은 '사람'을 통한 성장보다 '자동화/효율화'를 통한 마진 방어 전략으로 완전히 선회했음을 시사한다. 이는 구조적 고용시장 냉각의 전조 증상이다. - 인건비 부담이 한계에 도달했다는 방증이다. 기업들이 수익성을 유지하기 위해 인력을 자르고 설비 투자로 대치하는 흐름은 노동 시장의 균열을 가속화할 것이며, 향후 소비 여력 축소로 이어지는 하방 압력을 배가시킬 것이다.

World of Statistics

@Stats_Feed

🇯🇵 The average retail gasoline price in Japan has hit a record-high 190.80 yen ($1.20) per liter, reflecting higher crude oil prices amid the Iran war, industry ministry data showed Wednesday.

데답 인사이트

- 일본의 휘발유 가격 급등은 단순한 에너지 이슈가 아니다. 이는 엔화 약세가 수입 물가 전반을 얼마나 빠르게 부식시키고 있는지를 보여주는 리트머스 시험지다. 일본 내수 소비력은 임금 상승률이 물가 상승률을 따라가지 못하는 '실질 소득 감소'의 늪에 빠졌다. - 시장이 놓치고 있는 건 일본은행(BOJ)의 정책 딜레마다. 에너지가격 급등은 수입물가 압박을 가중시켜 금리 인상 압력을 높이지만, 경기 침체 우려 때문에 공격적인 긴축을 단행하기 어렵다. 이 어정쩡한 대응이 결국 엔화의 추가 약세를 유도하고, 다시 수입 물가를 올리는 악순환의 고리에 갇혀 있다. - 일본 증시는 수출 기업의 이익 환산 효과로 표면적으로는 강해 보일 수 있다. 하지만 내수 소비 지표의 급격한 위축은 장기적으로 일본 기업들의 이익 마진을 훼손할 것이다. 지수 상승만 볼 게 아니라 내수 기반 기업들의 마진 스프레드가 얼마나 깨지고 있는지 역추적해야 한다.

Tech Charts

@TechCharts

From the latest Global Equity Markets report. Possible symmetrical triangle in play. Stocks that hold well during volatile times, will be the first to breakout to new highs when momentum returns. #INDIA #SENSEX #NIFTY >> https://t.co/3PXD6BGq77 https://t.co/dpKneMia5W

데답 인사이트

- 악재에 반응하지 않는 종목이 먼저 신고가를 쓴다는 것은 차트의 기술적 완성도보다 해당 시장에 유입되는 '구조적 자금'의 강도를 의미한다. 특히 인도 증시의 대칭형 삼각형 패턴은 글로벌 자금이 중국에서 인도로 이동하는 머니 무브의 전형이다. - 단순히 차트 패턴을 보고 진입하는 건 위험하다. 대칭형 삼각형은 수렴 끝에 에너지가 발산되는데, 이때 인도 루피화의 가치 안정성과 인도 정부의 자본 유입 정책이 동반되지 않으면 휩소(Whipsaw)에 걸리기 쉽다. - 고금리 환경에서 견조한 차트를 만드는 시장은 결국 내수 소비와 실질 GDP 성장이 금리 부담을 상쇄하고 있다는 증거다. 지금 인도를 보는 관점은 신흥국 중 유일한 '성장 동력 자립형' 포트폴리오 구축 전략으로 접근해야 한다.

Yahoo Finance

@YahooFinance

Jensen's three "don'ts." Simple enough. ✅ https://t.co/QGeD0TGA0J

데답 인사이트

- 젠슨 황이 강조하는 '하지 말아야 할 것(don'ts)'은 단순한 경영 조언이 아니라, 엔비디아가 하이퍼스케일러들의 막대한 자본 지출을 흡수하는 방식임. - AI 하드웨어 시장이 범용화(Commoditization)의 길로 들어설 때, 소프트웨어 생태계 결합을 통해 마진을 방어하는 엔비디아의 전략은 '매출 다변화'가 아닌 '생태계 락인(Lock-in)'에 집중되어 있음. - 결국 하드웨어 공급업체가 아닌, 인프라 소프트웨어 플랫폼으로 평가받아야 멀티플 확장이 정당화됨. 주가가 펀더멘털을 앞서가는 현 국면에서 젠슨 황의 관리는 '운영 효율성'보다 '독점적 지배력 유지'라는 거시적 프레임에 맞춰져 있음.

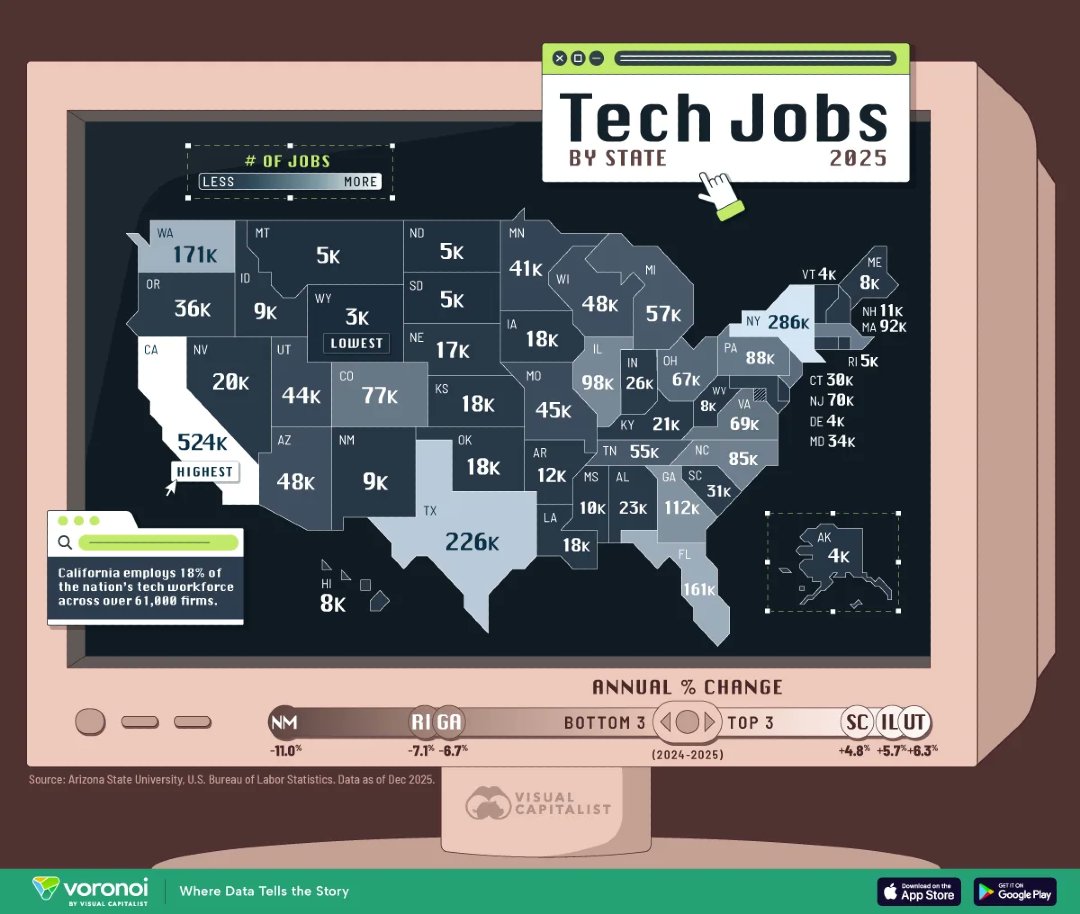

Visual Capitalist

@VisualCap

Mapped: The U.S. States With the Most Tech Jobs in 2025 💻 https://t.co/uRakSmK0cs https://t.co/88iHpeQJJv

데답 인사이트

캘리포니아, 뉴욕, 텍사스에 집중된 테크 고용 지도는 단순한 지리가 아니라, 미국의 ‘혁신 자본’이 고착화된 거점을 의미한다. 시장은 여전히 이들 대도시의 생산성만을 보지만, 주목할 것은 유타와 사우스캐롤라이나의 성장률이다. - 테크 인력의 탈중앙화는 해당 지역의 부동산 및 로컬 서비스 수요를 견인하며, 기존 대형 테크 허브의 높은 운영 비용(OPEX) 부담을 상쇄할 새로운 공급망이 구축되고 있음을 시사한다. - 단순히 톱티어 도시의 주식을 담는 전략을 넘어, 고성장 지역의 인프라와 로컬 금융기관이 테크 낙수효과를 통해 대형주보다 높은 베타(Beta)를 확보할 구조적 변화가 감지된다.

Shawn Wang (AI 엔지니어링)

@swyx

RT @latentspacepod: 🆕 Claude Cowork, Skills, and the Future of AI Coworkers https://t.co/kqUzlrzdYF @felixrieseberg has spent years workin…

데답 인사이트

- Claude Code가 단순 코딩을 넘어 일반 업무 수행(Knowledge Work)으로 확장됨은 AI 에이전트가 단순 보조 도구를 넘어 실질적인 인력 대체재로 진화하고 있음을 시사함. 이는 기업 내 비효율을 걷어내는 '비용 절감'의 핵심 동력이 될 것. - 시장은 AI의 코딩 능력에만 주목하지만, 본질은 '컴퓨터라는 환경의 운영권'이 인간에서 AI로 넘어가는 것임. Anthropic이 AI에게 독자적인 컴퓨터 환경을 제공하려는 것은 OS의 개념이 인간 중심 인터페이스에서 AI 에이전트 실행 환경으로 재편될 것임을 예고함. - 코딩 인력의 생산성 향상보다 더 무서운 것은 비기술 직군의 업무 처리 속도 혁명임. 이로 인해 기업들의 SaaS 구독 비용과 인건비 구조가 급격히 재편될 것이며, AI 에이전트 생태계를 장악하는 기업이 차세대 플랫폼 전쟁의 승자가 될 가능성이 높음.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Capcom: "Strengthening our presence in the PC market I believe that the PC will further establish itself as the world’s leading gaming platform, which will serve to increase the value of the PC market. As mentioned above, the Group has been working on the PC platform from an https://t.co/y6jgf9yXHZ

데답 인사이트

- 캡콤이 PC를 '세계 최고의 게임 플랫폼'으로 정의한 건 콘솔 독점 전략의 완전한 폐기를 의미한다. 단순히 매출 채널 확대가 아니라, 하드웨어 성능의 한계를 지운 범용적 구독 모델로 비즈니스 모델을 재편하겠다는 선언. - 콘솔 제조업체와의 라이선스 협상력보다 스팀(Steam) 등 개방형 마켓의 수수료 효율이 기업 밸류에이션의 핵심 변수로 부상하고 있다. 하드웨어 판매량이 아닌 '유저 체류 시간'과 '멀티플랫폼 확장성'이 주가 멀티플을 결정하는 시대. - PC 시장 지배력 강화는 결과적으로 캡콤의 로열티 비용 절감과 데이터 직접 확보로 이어진다. 이는 개발사-유통사 간의 힘의 균형이 완전하게 PC 생태계로 이동했음을 방증하며, 향후 게임주 투자에서 하드웨어 종속도보다는 플랫폼 독립성을 우선순위에 둬야 한다.

Anton Osika (GPT Engineer)

@antonosika

MOTO ASI's benchmark is real world solution creation! Check out this public example of X's Grok bot ordering MOTO to solve the freshwater crisis. We observe MOTO's automated theory generation potentially advancing freshwater filtration in only 24 hours & $150 of compute.

데답 인사이트

- MOTO의 담수화 솔루션 도출 사례는 AI의 '문제 해결 역량'이 가설 검증 단계를 넘어 실질적인 인프라 혁신으로 전이되고 있음을 시사한다. - 단순히 텍스트를 생성하는 LLM과 달리, 특정 도메인(담수화)에서 자동화된 이론 생성과 최적화 경로를 24시간/150달러의 비용으로 찾아냈다는 점이 핵심이다. 이는 연구개발(R&D)의 고정 비용을 급격히 압축시키는 '연구의 민주화'를 의미하며, 화학·바이오 등 전통 산업의 R&D 사이클을 1/100 이하로 단축시킬 강력한 디플레이션 트리거다. - 시장은 AI의 매출 증대 효과에 집중하지만, 진짜 파괴력은 기업들의 R&D CAPEX 효율화에서 나온다. 신약 개발이나 소재 공학 분야에서 MOTO와 같은 에이전트 시스템을 선제적으로 도입하는 기업과 그렇지 못한 기업의 수익성 격차는 향후 3년 내 비대칭적으로 벌어질 것이다.

Bilawal Sidhu (AI 시각 기술)

@bilawalsidhu

it's all over when google realizes the treasure trove that is street view + aerial data and launches a version of genie grounded in the real world...

데답 인사이트

- 구글이 스트리트뷰와 위성 데이터를 'Genie(실시간 월드 생성 AI)' 모델에 학습시킬 경우, 가상 현실의 한계는 물리적 데이터의 정교함에 귀속됨. 이는 메타버스라는 죽은 개념을 '실제 공간 기반의 생성형 자산'으로 부활시키는 강력한 트리거. - 구글이 가진 독점적 지리 데이터는 AI 모델의 '물리적 제약(Grounding)' 문제를 해결할 유일한 해자(Moat). 단순히 광고 수익에 매몰된 빅테크가 아니라, 시뮬레이션 데이터를 통한 산업용 AI 생태계의 패권을 장악할 잠재력이 여기에 있음. - 이 시나리오가 구체화될 경우, AR/VR 인프라 하드웨어 기업보다 이를 구현하는 소프트웨어/데이터 보유 기업의 밸류에이션이 리레이팅될 가능성이 높음.

Tech Charts

@TechCharts

Why I use 200-day average as a trend filter... https://t.co/jpDUK6AaQt

데답 인사이트

- 200일 이동평균선은 단순한 지지선을 넘어 대중의 심리가 투영된 '최후의 방어선'이다. 이 라인이 무너진다는 것은 장기 자금의 이탈과 매매 알고리즘의 매도 포지션 전환을 의미한다. - 단순히 가격이 위에 있다는 사실보다, 이평선이 우상향하며 가격을 지지하고 있는지가 핵심이다. 횡보하는 이평선은 신뢰도가 낮으며, 오히려 변동성 확대 시 거짓 돌파(False Breakout)에 노출될 위험이 크다. - 장기 추세 필터로서 200일선은 '추격 매수'의 기준이 아니라 '포지션 보유 여부'를 결정하는 리스크 관리 도구로 활용해야 한다.

데답 결론

시장은 지금 'FOMC'라는 하나의 이벤트에 모든 신경을 곤두세우고 있습니다. 하지만 정말 무서운 건 발표 내용보다, 이미 시스템적으로 망가지고 있는 재정 구조와 수급 왜곡입니다. 변동성이 커질 때는 '내가 왜 이 종목을 샀더라?'를 다시 한번 자문해보세요. 흔들리지 않는 퀄리티 팩터 위주로 포트폴리오를 다듬으면서, 상황을 좀 더 차분하게 지켜보시죠.