시장의 경고음, 우리는 무엇을 준비해야 할까?

15개의 큐레이션 트윗

Charlie Bilello

@charliebilello

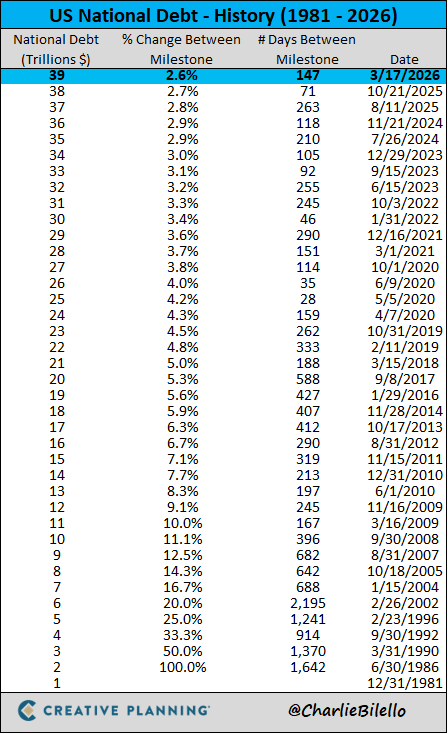

BREAKING...🚨🚨🚨 The US National Debt just crossed above $39 trillion for the first time, more than doubling over the last 10 years. https://t.co/cFZYVuoJP3

데답 인사이트

- 부채 39조 달러는 단순한 숫자가 아니다. 이자 비용이 정부 예산의 상당 부분을 잠식하면서, 재정 정책이 경제 성장을 부양하는 것이 아니라 '이자 비용을 메우는' 구조로 전락했다는 신호다. - 국채 발행이 늘어날수록 장기 금리의 하방 경직성은 강화된다. 시장은 연준의 기준금리보다 국채 수급 불안에 따른 '기간 프리미엄' 상승을 더 두려워해야 한다. - 국가 부채의 가속화는 결국 화폐 가치 절하를 뜻한다. 장기 포트폴리오 내에서 실물 자산이나 대체 자산의 비중을 높이지 않는 건, 미국 정부의 부채 상환 리스크를 온몸으로 떠안겠다는 것과 같다.

Kobeissi Letter

@KobeissiLetter

BREAKING: The Dow Jones Industrial Average falls nearly -800 points and posts its lowest close of 2026. https://t.co/i46lcQqLdr

데답 인사이트

- 다우의 연저점 이탈은 단순한 조정을 넘어, 시장의 마지막 방어선이 붕괴되었음을 시사함. - 전통 산업주 중심의 지수가 무너졌다는 건, 경기 연착륙 기대감이 완전히 사라지고 시장 참여자들이 '구조적 경기 침체(Hard Landing)'를 가격에 반영하기 시작했다는 신호임.

Wall St Engine

@WallStEngine

$MU Q2’26 EARNINGS HIGHLIGHTS 🔹 Adj. Revenue: $23.86B (Est. $19.74B) 🟢; +196% YoY 🔹 Adj. EPS: $12.20 (Est. $8.9) 🟢; +682% YoY 🔹 Adj. Gross Margin: 74.9% (Est. 69.1%) 🟢 🔹 Adj. Operating Margin: 69.0% (Est. 62.2%) 🟢 🔹 Operating Cash Flow: $11.90B (Est. $8.93B) 🟢 Q3 https://t.co/EAyLMzjvgC

데답 인사이트

- 매출과 EPS가 컨센서스를 대폭 상회한 것은 단순히 HBM 공급 부족의 결과가 아니다. 74.9%에 달하는 매출총이익률(GMS)은 범용 D램까지 포함된 메모리 사이클의 정점을 시사한다. - 시장은 HBM의 성장성만 보지만, 우리가 주목할 지점은 OCF(영업현금흐름)가 11.9B달러까지 치솟았다는 점이다. 이는 향후 Capex 집행 능력이 경쟁사 대비 압도적임을 의미하며, 메모리 시장의 재고 주기가 역사적 변곡점에 도달했음을 나타낸다. - 이 정도 마진율은 다운사이클 진입 시 감가상각 부담이 오히려 독이 될 수 있다. 지금은 HBM 프리미엄을 즐길 때이나, 내년 하반기 메모리 비트 그로스(Bit Growth) 둔화 시 마진 압축 속도는 시장 예상보다 훨씬 가파를 것이다.

Unusual Whales

@unusual_whales

Call your Powell. https://t.co/07RfVMLkcJ

데답 인사이트

- 파월을 호출하라는 차트 데이터의 함의는 명확하다. 자산 가격 상승이 금융 여건을 완화(Financial Conditions Easing)시켜, 인플레이션 불씨를 다시 살리고 있다는 것. - 파월의 선택지는 좁다. 지금 시장이 즐기고 있는 '금리 인하 기대'는 그 자체로 인플레를 유발하는 독이 되고 있음. - 결국 연준은 시장을 꺾기 위해 더 공격적인 매파적 발언을 쏟아내거나, 실질 금리를 강제로 높여놔야 하는 상황. 변동성 지표인 VIX가 조용할 때가 가장 위험한 이유.

Andreas Steno

@AndreasSteno

Iran is firing MORE and they are hitting MORE per shot than during the first days of the conflict. Not good.. https://t.co/IWj7Szy0jL

데답 인사이트

- 시장은 단순 유가 상승을 우려하지만, 진짜 위험은 '에너지 공급 인프라의 타격 그 자체'임. 카타르 라스라판 등 LNG 허브가 직접 타격을 입으면 글로벌 천연가스 공급망의 병목은 일시적 쇼크를 넘어 구조적 재편을 강요함. - 이란의 전략은 명확함. 중동 내 에너지 인프라 전체를 게임의 일부로 끌어들여 서방의 개입 비용을 극대화하는 것임. 이는 단순 인플레이션 자극제가 아니라, 지정학적 위험 프리미엄이 에너지 섹터의 멀티플을 강제로 상향 평준화시키는 결과를 낳음. - 에너지 가격 급등은 연준의 인플레이션 통제력을 즉각적으로 무력화함. 헤드라인 CPI가 튀어 오르는 순간, 시장은 '금리 인하'라는 마약에서 깨어나 '금리 유지(High for Longer)' 혹은 '금리 인상'의 공포를 다시 가격에 반영해야 할 것.

Liz Ann Sonders

@LizAnnSonders

Our latest #Insights report (“Dire Strait”) has just published, in which @KevRGordon tackle the rapidly-evolving war and impact on markets: https://t.co/135r1IGHfO https://t.co/UphKUal10Z

데답 인사이트

- 호르무즈 해협의 실질적 봉쇄는 단순히 에너지 가격의 상승을 의미하지 않음. 핵심은 해상 물류의 불확실성이 보험료와 운송 비용을 전방위적으로 밀어 올려, 글로벌 공급망의 비용 구조를 상향 평준화시킨다는 점임. - 시장은 유가 변동성에만 주목하지만, 본질적인 위험은 '공급망 병목 현상'임. 이는 인플레이션의 하방 경직성을 고착화하여 연준의 금리 인하 경로를 구조적으로 봉쇄함. 단순한 에너지주 매수가 아니라, 공급망 리스크를 가격 전가력으로 방어할 수 있는 기업으로 포트폴리오를 압축해야 함. - 과거의 지정학적 리스크가 일시적 가격 쇼크였다면, 현재는 드론 등 비대칭 전력에 의한 상시적 물류 위협임. 이는 물류 효율성을 극대화했던 JIT(Just-in-Time) 체제의 완전한 종말과 재고 비용 증가로 이어져, 기업들의 이익률을 장기적으로 압박하는 요인이 될 것임.

Kobeissi Letter

@KobeissiLetter

BREAKING: Losses across all three major US stock market indices exceed -1% on the day as Middle East tensions escalate and PPI Inflation hits 13 month high. https://t.co/kG7g2vNpIg

데답 인사이트

- PPI 13개월 최고치는 단순 물가 상승이 아니라 공급망 병목의 재발을 의미함. 시장은 이를 일시적 충격으로 보려 하지만, 실제로는 기업 마진 압박의 시발점임. - 중동 긴장으로 인한 유가 불확실성은 연준의 긴축 강도를 고착화할 것. 금리 인하 지연은 단순 채권만의 문제가 아님. 높은 자본 비용이 고밸류 성장주의 멀티플을 본격적으로 압박하는 '밸류에이션 리셋' 국면으로 진입함.

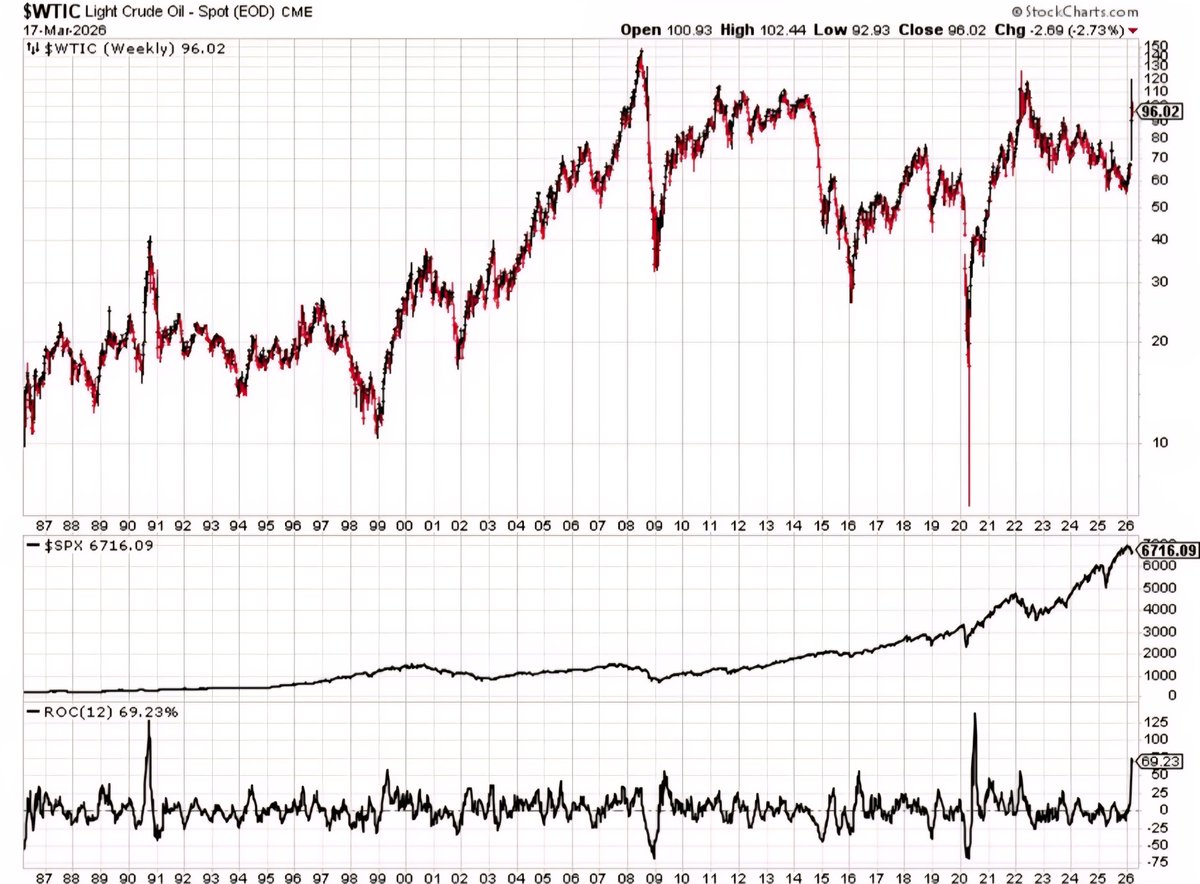

Mark Minervini

@markminervini

Oil just saw one of its biggest surges in 45+ years—driven by geopolitical shock, NOT structural change. Higher prices risk fueling inflation and weighing on GDP mildly. Not likely to fuel a SECULAR bear market in stocks, but with sentiment still elevated, a cyclical reset may be https://t.co/tTQavuDuqi

데답 인사이트

- 유가 급등을 구조적 수급 변화가 아닌 지정학적 쇼크로 해석하는 것이 핵심. - 시장은 이를 단순히 물가 압박으로 치부하지만, 진짜 위험은 고평가된 센티먼트와 맞물린 '순환적 조정(Cyclical Reset)'의 트리거가 된다는 점임. - Secular Bear 시장으로의 진입은 어렵더라도, 현재의 밸류에이션 부담 하에서 유가발 인플레이션 재점화는 연준의 정책 기대를 한 번 더 꺾어놓으며 기술주 멀티플을 하단으로 끌어내리는 명분으로 작용할 것.

Liz Ann Sonders

@LizAnnSonders

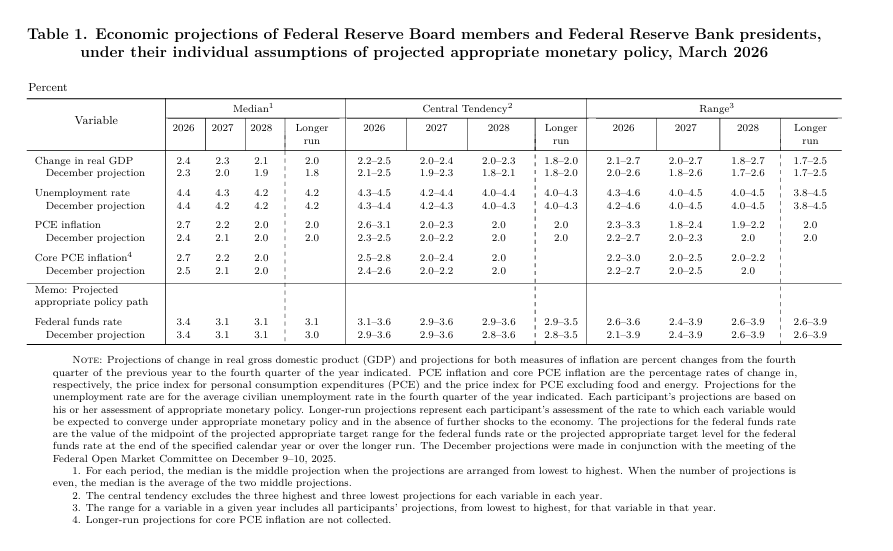

FOMC’s median economic projections for March (forecasts for 2026 today vs. prior meeting: GDP up, unemployment rate flat, inflation up, fed funds rate flat) https://t.co/WzLhNmt0x0

데답 인사이트

- GDP는 상향하고 물가는 올랐는데 금리 전망은 제자리다. 이는 연준이 명목 성장이 아닌 '실질 균형금리(r*)'의 상향 이동을 용인하고 있음을 의미한다. 시장은 2% 물가 목표를 고수하는 파월을 보지만, 사실상 경제가 고물가-고성장 체질로 고착화되는 시나리오를 묵인하는 중이다. - 실업률이 평행선인 상태에서 GDP가 상승하는 점도표는 '생산성 향상'을 전제한다. 즉, AI 등 기술 혁신이 공급망 비용을 상쇄할 것이라는 연준의 기저 베팅이 깔려있다. 하지만 이것이 틀릴 경우, 연준은 인플레 재발에 대응할 수 있는 정책적 공간(금리 인하 여력)을 완전히 잃게 된다. - 이 괴리는 향후 듀레이션 전략의 치명적 독이 된다. 시장은 연준의 완화적 태도만 기대하지만, 실제로는 'Higher for Longer'를 넘어 'Higher for Forever'라는 구조적 재평가 구간에 진입했다.

Wall St Engine

@WallStEngine

FOMC March SEP: The Fed kept the cuts path unchanged, still showing one 25 bp cut in 2026 and another in 2027. But the new projections leaned a bit more hawkish underneath that. 2026 GDP was revised up to 2.4% from 2.3%, core PCE was raised to 2.7% from 2.5%, and the longer-run https://t.co/M3g68DGNwo

데답 인사이트

- 시장은 점도표의 금리 횟수 유지에 안도하지만, 내부 세부 지표를 보면 2026년 GDP 성장률 상향(2.3%→2.4%)과 Core PCE 상향(2.5%→2.7%)이 핵심이다. - 이는 연준이 단순히 금리 인하를 늦추는 차원을 넘어, 미국 경제의 '구조적 체력'이 연준의 예상보다 강하다고 판단하고 있음을 시사한다. - 성장은 강한데 물가가 안 잡히는 스태그플레이션 우려가 고개를 들면, 주식 시장의 밸류에이션 멀티플은 현재의 금리 인하 기대가 아니라 '고금리 장기화에 따른 할인율 상승'을 반영하며 하향 조정될 것이다.

Wall St Engine

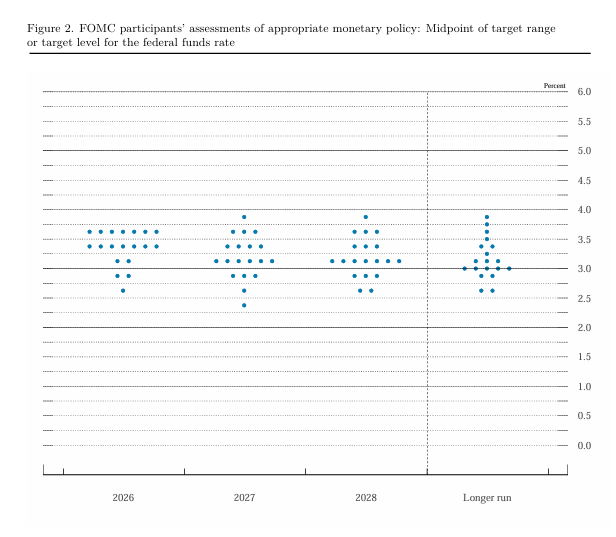

@WallStEngine

March FOMC “Dot Plot”: Fed median projections kept the rate path unchanged through 2028, but the longer-run neutral rate moved up to 3.125%. 2026 - 3.375% (prior 3.375%) 2027 - 3.125% (prior 3.125%) 2028 - 3.125% (prior 3.125%) Longer run - 3.125% (prior 3.000%) https://t.co/e0zihhVBGs

데답 인사이트

- longer-run 중립금리가 3.0%에서 3.125%로 상향된 점은 단순한 숫자가 아니다. 지난 10년간 시장이 기대해온 '저금리 시대의 귀환'이 공식적으로 종말을 고했다는 신호다. - 2027~2028년까지 금리가 3%대 초반에 머문다는 것은, 자본 조달 비용이 과거 10년의 비정상적 저금리 기조로 복귀할 가능성을 차단한다. - 부채 비율이 높은 성장주나 한계 기업들은 이 '뉴 노멀' 금리 레벨을 버티지 못할 가능성이 크다. 포트폴리오에서 레버리지 비중을 줄이고 잉여현금흐름(FCF)이 확실한 기업 위주로 재편해야 하는 이유다.

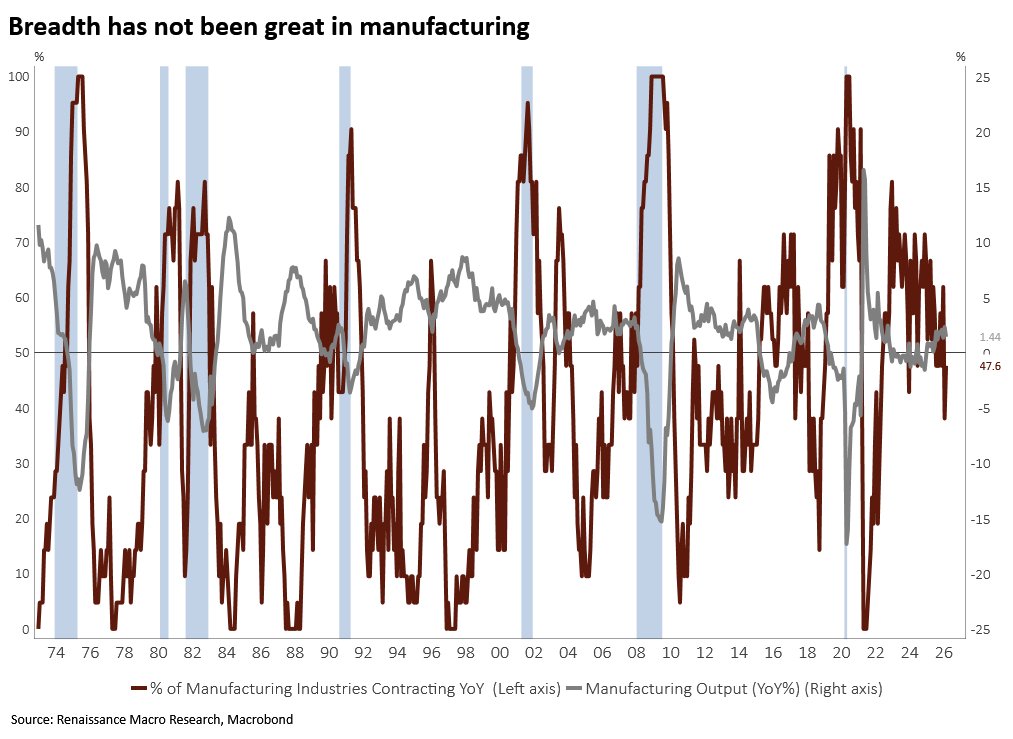

The Daily Shot

@SoberLook

Manufacturing production advanced year over year, but breadth has not been especially strong—about half of the manufacturing subindustries have contracted year over year. Source: @RenMacLLC https://t.co/BnrrmJJe0V

데답 인사이트

- 제조 생산량 자체는 늘었지만, 절반의 세부 산업이 수축 중이라는 건 경기 회복의 질이 매우 나쁘다는 방증임. 특정 소수 섹터(AI/방산/우주 등)가 지표를 끌어올리는 착시 효과. - 전반적인 경기 확장기라면 나타날 수 없는 양상임. 이는 산업 간 '빈익빈 부익부'가 고착화되고 있음을 보여주며, 향후 고용 지표에서도 특정 섹터의 고용은 견조하지만 나머지는 빠르게 무너지는 이원화가 예상됨. - 좁아진 시장 폭(Breadth)을 가진 상승장은 반드시 대가를 치름. 포트폴리오를 지수 추종보다는 생존력이 검증된 '상위 절반'의 핵심 섹터로 재편하는 전략이 필수적임.

Andreas Steno

@AndreasSteno

No one is winning more than Putin currently. https://t.co/KY4WkRa1VH

데답 인사이트

- 서방의 제재에도 불구하고 러시아의 전비 조달 능력은 유지됨. 시장은 이를 단순히 전쟁 비용으로 치부하나, 실상은 원자재 공급망을 무기로 한 글로벌 무역 체계의 재편 과정임. - 러시아의 석유 및 원자재가 비동맹권으로 우회 수출되며 달러 패권의 균열을 가속화하고 있음. 이는 지정학적 리스크 프리미엄을 상시화시켜 원자재 변동성을 구조적으로 높이는 트리거임. - 에너지 가격의 하방 경직성은 연준의 인플레이션 통제력을 약화시키는 핵심 변수임. 즉, 러시아의 전쟁 지속은 단순한 유라시아 갈등을 넘어, 고금리 장기화라는 매크로 환경을 고착화하는 본질적 요인이다.

Kobeissi Letter

@KobeissiLetter

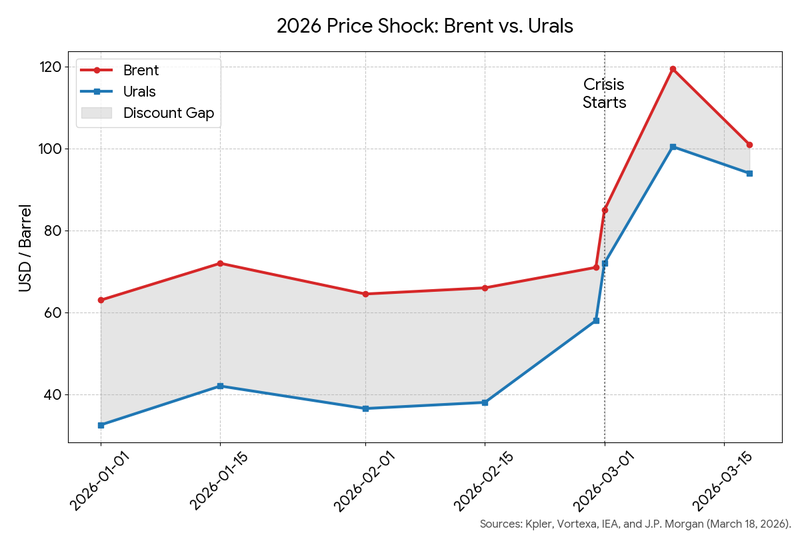

BREAKING: Brent crude oil prices surge to $110/barrel after Israel strikes Iran's largest gas plant. Iran is now announcing that some Gulf energy sites are "legitimate targets." https://t.co/TV6d2FERtk

데답 인사이트

- 유가 110달러는 단순한 가격 레벨이 아니라 시장의 '위험 자산 한계치'를 건드린 수준이다. 과거 경험상 이 지점부터는 기업의 영업이익률이 급락하며 주식 시장의 밸류에이션 멀티플이 하향 조정된다. - 걸프 지역 에너지 시설이 '정당한 타격 대상'이 됐다는 이란의 발언은, 공급망이 더 이상 안전지대가 아님을 명시한다. 이는 공급망 재편 비용과 보험료 할증을 유발해 영구적인 물가 상방 압력(sticky inflation)을 만든다. - 시장 참여자들은 기술주의 조정 가능성에만 주목하지만, 진짜 위험은 고유가 지속에 따른 '소비 여력의 고갈'이다. 유가가 에너지 기업의 이익을 늘려주는 건 표면일 뿐, 본질은 가처분 소득 감소로 인한 전방위적 경기 침체(Hard Landing)의 트리거가 당겨졌다는 점이다.

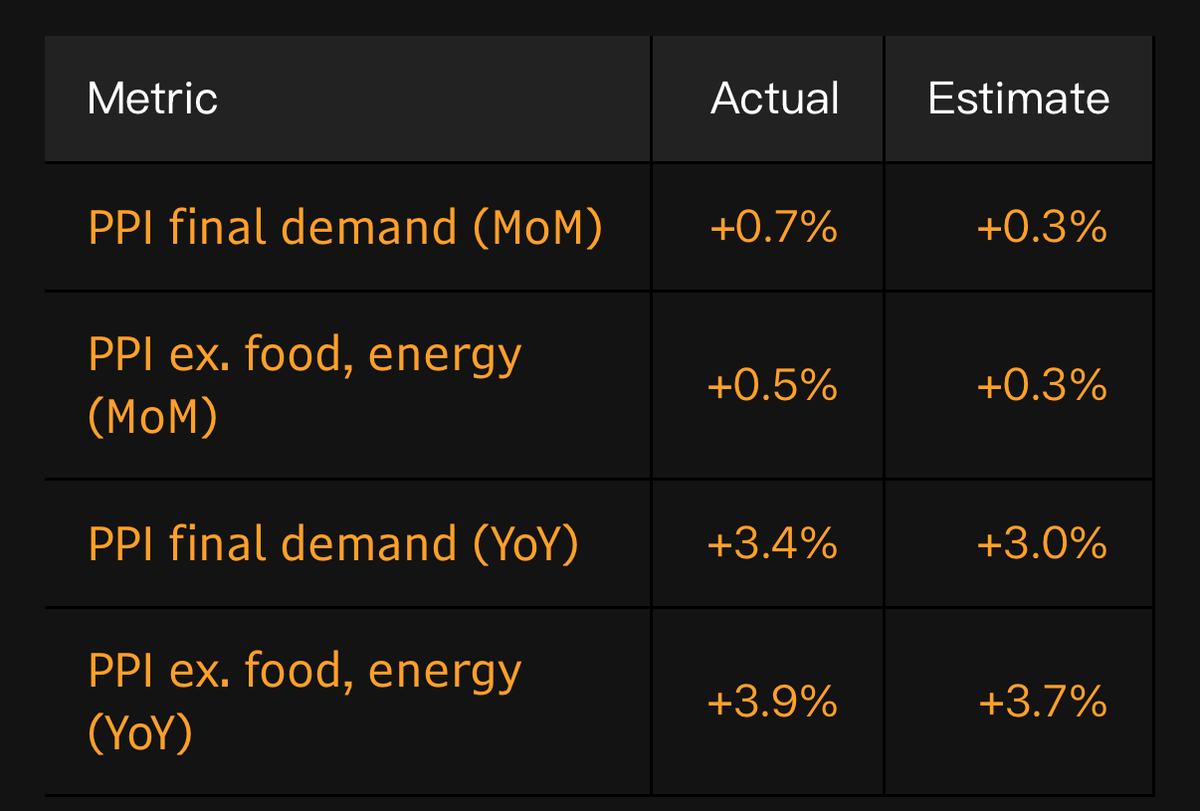

Mohamed A. El-Erian

@elerianm

More Evidence of Hotter-than-Expected US Inflation Ahead of Middle East Conflict: Per the Bloomberg table below, US PPI monthly inflation accelerated to 0.7% in February, significantly outpacing the consensus forecast of 0.3%. January's was 0.5%. Core monthly inflation was also https://t.co/EoPPZUQDQE

데답 인사이트

- 0.7%라는 PPI 수치는 시장이 기대하던 디스인플레이션 서사가 사실상 붕괴했음을 보여준다. 헤드라인 수치보다 더 심각한 건 기저에 깔린 생산자 물가의 끈적임인데, 이는 소매단으로 전이될 시 하반기 소비 여력을 급격히 갉아먹는 트리거가 된다. - 시장은 중동 분쟁을 변수로 치부하며 PPI 충격을 무시하려 하지만, 진짜 공포는 인플레이션의 재점화가 연준의 정책 옵션을 완전히 소거했다는 점이다. 매파적 연준보다 더 무서운 건, 정책 대응 불능 상태에 빠진 중앙은행 그 자체다.

데답 결론

시장은 지금 '지정학적 리스크'와 '구조적 인플레이션'이라는 두 마리 토끼 때문에 꽤나 힘겨워하고 있습니다. 특히 미국 국가부채와 고착화되는 고금리 환경은 장기 투자자들에게도 큰 숙제를 던져주고 있네요. 너무 공격적인 레버리지는 지양하시고, 이익 체력이 검증된 기업 위주로 포트폴리오를 다잡으며 상황을 조금 더 냉철하게 지켜보시죠.