지정학 리스크와 시장의 공포, 어떻게 대응할까?

27개의 큐레이션 트윗

Unusual Whales

@unusual_whales

"Confidence among global stock-market investors, who largely kept their cool in the face of an escalating conflict in the Middle East, is starting to wear thin," per Bloomberg

데답 인사이트

- 시장의 '평정심'은 리스크가 없어서가 아니라, 리스크를 헤지할 옵션이 마땅치 않았기 때문이다. 이제 신뢰가 균열되기 시작했다는 건 포트폴리오의 방어적 리밸런싱이 시작된다는 신호다. - 변동성(VIX)의 낮음은 시장의 건전함이 아니라 '쏠림'을 의미한다. 그동안의 랠리가 펀더멘털 개선보다 심리적 내성에 의존했다면, 지금의 균열은 테크 중심의 고평가주에서 강한 자본 이탈(Capital Flight)을 유발할 수 있다. - 주식 시장의 자신감 상실은 안전자산 선호뿐 아니라, 기업들의 자사주 매입 동력마저 꺾어버린다. 유동성 축소와 매수 주체의 실종이 동시에 발생하는 '유동성 블랙홀' 구간에 진입했는지 여부를 체크해야 한다.

Wu Blockchain

@WuBlockchain

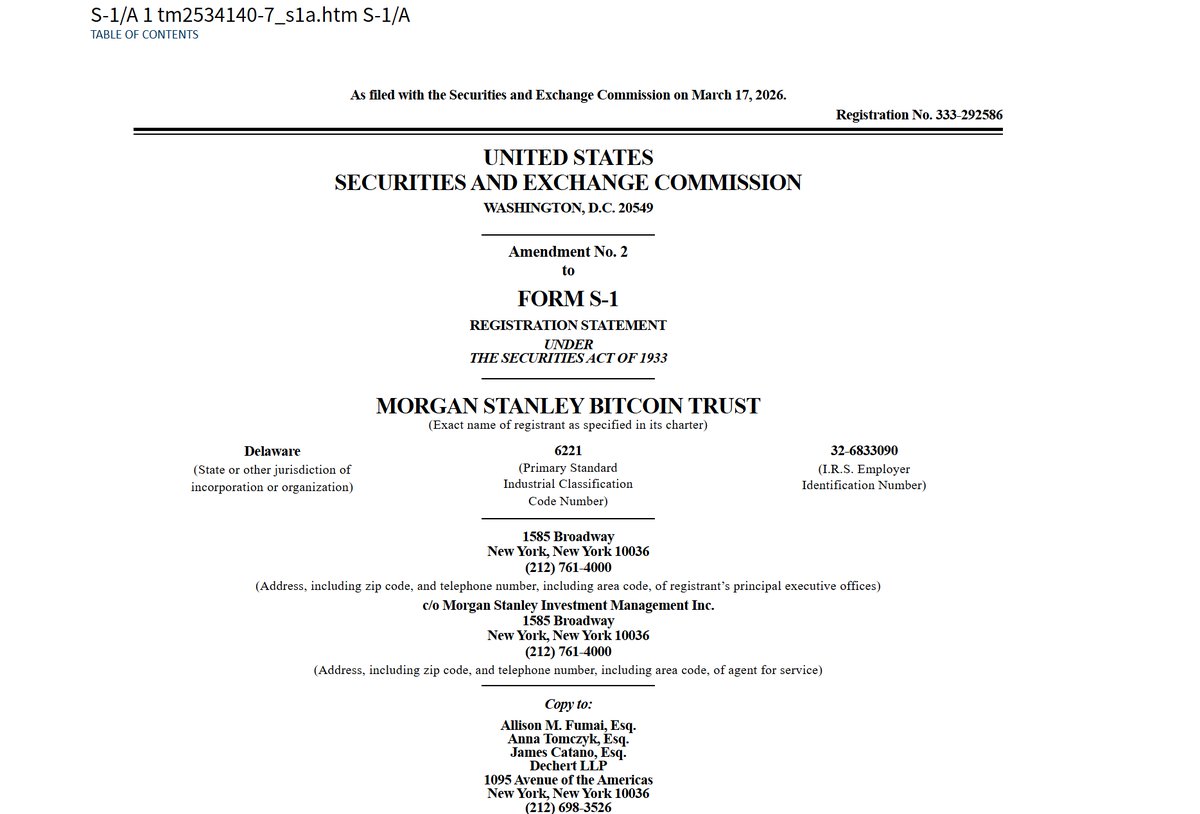

Strategy CEO Phong Le stated that Morgan Stanley's proposed spot Bitcoin ETF (MSBT) represents a "massive Bitcoin bet." He pointed out that Morgan Stanley manages $8 trillion in wealth. If allocated at the recommended moderate ratio of 2%, it would bring $160 billion in capital https://t.co/m8CXSPCerU

데답 인사이트

- 시장은 단순한 비트코인 현물 ETF 승인 그 자체에 열광하지만, 본질은 전통 금융 자산의 '자동화된 리밸런싱' 유입 규모에 있다. - 모건스탠리가 관리하는 8조 달러 중 단 2%만 배분되어도 1,600억 달러라는 막대한 자금이 유입된다. 이는 비트코인 시가총액 대비 유통 물량을 극도로 타이트하게 만드는 구조적 쇼크를 유발할 것이다. - 개인의 투기적 매수와 달리, 대형 IB의 포트폴리오 편입은 자산의 '변동성 자산' 지위를 '전략적 분산 자산'으로 격상시킨다. 즉, 가격 조정 시마다 기관의 기계적 매수세가 받쳐주는 구조로 변모하며, 기존의 하이 리스크-하이 리턴 성격이 희석되는 2차 효과를 주목해야 한다.

Unusual Whales

@unusual_whales

The Iran war has caused the gravest energy shock of all time, the head of the International Energy Agency warned, adding that it could take six months or longer to fully restore oil and gas flows from the Gulf, per FT

데답 인사이트

- 시장은 단순히 유가 상승에 따른 에너지 섹터의 단기 수혜를 논하지만, 본질은 글로벌 공급망 재편에 따른 인플레이션 고착화다. 에너지 수급의 6개월 이상 마비는 생산자 물가(PPI)를 자극해 제조업 마진을 구조적으로 갉아먹는다. - 에너지 비용의 전가는 서비스업 인플레이션으로 이어지며, 이는 연준의 금리 인하 경로를 완전히 차단한다. 시장이 기대하는 밸류에이션 리레이팅은 유동성 공급 없이는 불가능한데, 에너지발 물가 충격은 연준의 손발을 묶어 유동성 회수 압력을 지속시킬 것이다. - 지금의 에너지 쇼크는 단순한 공급 부족이 아니라 자본 비용의 상승을 의미한다. 성장에 의존하던 테크주의 멀티플이 금리 인하 명분 소멸과 비용 압박으로 인해 가치평가 재조정(re-rating)을 겪을 시기가 임박했다.

ZeroHedge

@ZeroHedge

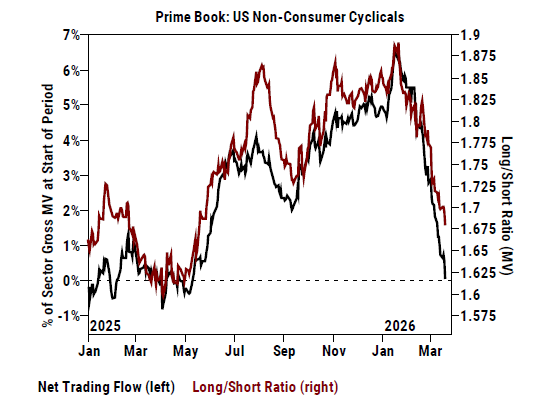

Hedge funds are dumping non-consumer cyclicals at a record pace https://t.co/ZLIr1Wp1mQ

데답 인사이트

- 헤지펀드의 기록적 비경기소비재 매도는 단순한 섹터 로테이션이 아님. 기관 투자자들이 경기 침체(Recession)를 공식적인 베이스 케이스로 설정하고 하방 방어 기제로 들어갔다는 증거. - 시장이 경기 연착륙을 논할 때 스마트 머니는 이미 '마진 압박'이 거센 섹터를 먼저 털어내고 있음. 이는 곧 기업 실적 발표 시즌에서 가이던스 하향 조정이 쏟아질 전조 증상임. - 경기 방어주로의 회귀가 아니라, '생존이 확실한 섹터'로의 압축적 수급 쏠림이 나타날 것. 지금 포트폴리오의 베타를 낮추지 않으면 다음 변동성 국면에서 강제 청산 위험에 노출될 수 있음.

Kobeissi Letter

@KobeissiLetter

Truly incredible: The Nasdaq 100 ETF, $QQQ, surged +1.1% between 3:40 PM ET and 5:00 PM ET today without ANY major news. Options flows on $QQQ long calls were surging into the 4:00 PM ET market close. At 5:13 PM ET, President Trump said he is considering “winding down” the https://t.co/TyxAEQc44v

데답 인사이트

- 뉴스 없는 장 막판 QQQ 급등은 전형적인 델타 헤징성 수급임. 3시 40분 이후 터진 콜옵션 물량은 단순 롱 포지션이 아니라 마켓메이커의 강제 헤징을 유도해 변동성을 증폭시키는 '감마 스퀴즈'의 전조임. - 트럼프 발언이 트리거가 되었으나, 본질은 시장 내 유동성이 파편화되어 뉴스에 대한 알고리즘 반응 속도가 비정상적으로 빠르다는 것임. 이는 뉴스 기반의 트레이딩이 아닌, 파생상품 포지션이 현물 시장의 방향을 결정하는 '꼬리가 몸통을 흔드는' 장세가 고착화되었음을 의미함. - 이런 장세에서는 뉴스 진위 여부보다 옵션 미결제약정(OI) 변화가 더 정직한 선행지표임. 헤지펀드들이 매크로 뉴스보다 파생상품 수급을 먼저 읽고 진입하는 만큼, 이제 장중 변동성은 정책보다 만기일과 옵션 만기 구조에 따라 결정될 것임.

Charlie Bilello

@charliebilello

% Below All-Time High ExxonMobil: 0% S&P 500: -7% Google: -14% Apple: -14% Nvidia: -19% Gold: -20% Amazon: -21% Meta: -25% Tesla: -26% Palantir: -28% Microsoft: -31% Bitcoin: -44% Silver: -45% Ethereum: -57% MicroStrategy: -75% Fartcoin: -92% Trump Coin: -96% Melania Coin: -99%

데답 인사이트

- 자산별 ATH 대비 괴리는 단순 가격 낙폭이 아니라 '유동성 성격'을 보여줌. 엑슨모빌이 0%인데 반해 테크/암호화폐가 큰 폭 조정 중인 것은 시장이 가치주 중심의 방어적 태세와 투기적 자산의 밸류에이션 리셋 사이에서 길을 잃었다는 증거임. - 비트코인과 메가캡 테크의 괴리는 연준의 실질금리 경로에 대한 시장의 불확실성을 대변함. 금리가 '더 오래, 더 높게(Higher for Longer)' 유지될 것이란 컨센서스 하에서, 내러티브 기반의 투기적 자산들은 멀티플을 정당화할 '새로운 트리거' 없이는 전고점 돌파가 구조적으로 막혀있음. - 이 분포를 보면 자본의 흐름이 '성장'에서 '현금흐름'으로 명확히 이동 중임. 지금의 조정은 매수 기회가 아니라, 제로 금리 시절의 과잉 유동성이 창조했던 부채 기반 자산들이 펀더멘털의 무게를 견디지 못하고 무너지는 과정으로 해석해야 함.

FRED

@stlouisfed

On March 20, the St. Louis Fed Economic News Index was projecting Q1 2026 real GDP growth of 1.7% at an annual rate, down from 2.1% a week earlier. The “nowcast” draws from key monthly data releases to forecast GDP growth https://t.co/rg7uuYGhLT https://t.co/27Pk7TKen4

데답 인사이트

- 성장률 전망치가 불과 일주일 만에 0.4%p 하향된 것은 경기 모멘텀이 예상보다 빠르게 식어가고 있다는 강력한 방증이다. 시장은 여전히 '연착륙'이라는 장밋빛 시나리오에 갇혀 있지만, 데이터는 경기 둔화의 가속도를 가리키고 있다. - 이제는 연준의 통화정책 방향성보다 '실물 경제가 금리 부담을 버티는 임계점'이 언제인가를 고민해야 한다. 성장주에 대한 멀티플 확장을 정당화하기에는 현재의 성장률 하향 추세가 너무나 위협적이다.

Hedgeye

@Hedgeye

104.3 million Americans are now "outside" of the labor force. i.e. neither employed nor actively looking for work https://t.co/3W74hOBkBp

데답 인사이트

- 1억 명이 넘는 '노동시장 밖' 인구는 단순한 경기 침체 신호가 아님. 장기 실업자들이 노동시장 복귀를 포기하는 '항복 구간'에 진입했음을 의미함. - 실업률 데이터의 착시를 걷어내야 함. 노동 공급의 구조적 붕괴는 임금 상승 압력을 유지시켜, 연준의 금리 인하 경로를 끝까지 방해하는 요인임. - 이 지표가 역전되지 않는 한 기업들의 구인난은 지속될 것이며, 이는 결국 자동화 및 AI 도입을 강제하는 필수불가결한 원가 절감 동력이 될 것임.

Wall St Engine

@WallStEngine

PENTAGON $PLTR TO ADOPT PALANTIR AI AS CORE US MILITARY SYSTEM, MEMO SAYS

데답 인사이트

- 시장은 팔란티어를 단순한 소프트웨어 공급사로 보지만, 이번 결정으로 미군의 의사결정 체계(OODA Loop)의 핵심 엔진이 됨. 방산 분야에서 기술 우위를 넘어 '표준 운영 체제'를 장악했다는 의미. - 단순 매출 증대를 넘어, 향후 미국과 동맹국의 국방 예산이 자국 중심의 AI 기반 시스템으로 고착화되는 구조적 변화를 의미함. 이는 향후 몇 년간 경쟁자가 진입할 수 없는 '기술적 해자'가 아닌 '제도적 진입장벽'을 구축했다는 신호. - 미 국방부의 'AI 표준화'는 향후 전장의 데이터 전송 프로토콜까지 팔란티어화됨을 뜻하며, 이는 소프트웨어 마진율을 방산 업계가 아닌 빅테크급으로 유지할 수 있는 장기적인 펀더멘털 변화로 연결됨.

Hedgeye

@Hedgeye

Bond Market Volatility is up +69.3% in the last month. https://t.co/om4G6Tt7p8

데답 인사이트

- 채권 변동성 70% 급증은 단순 금리 방향성 문제를 넘어, 시장의 '리스크 패리티' 모델을 붕괴시키는 트리거다. 변동성이 일정 임계치를 넘으면 알고리즘 매도 물량이 쏟아지며, 이는 위험자산 전반의 듀레이션 리스크를 재산정하게 만든다. - 시장은 여전히 금리 인하라는 '과거의 서사'에 갇혀 있지만, 데이터는 변동성 확대를 통한 담보 가치 하락을 가리킨다. 이는 레버리지를 활용한 매수 포지션에 대한 강제 청산 압력으로 이어질 수 있다. - 변동성이 커지면 포트폴리오의 안전판이었던 채권이 오히려 변동성 공급원이 되는 '꼬리 위험'이 상존한다. 지금은 듀레이션을 늘릴 때가 아니라, 모든 자산의 베타(Beta)를 낮춰야 하는 국면이다.

Kobeissi Letter

@KobeissiLetter

What just happened? At 2:30 PM ET today, CBS News reported that President Trump was considering "boots on the ground" in Iran. Then, at 3:43 PM ET, President Trump said "I don't want to do a ceasefire with Iran," with the S&P 500 hitting a new 2026 low. Exactly 90 minutes https://t.co/TSSvCIr5A0

데답 인사이트

- 단순한 지정학적 리스크가 아니라, 정책 당국의 발언이 시장 알고리즘을 어떻게 즉각적으로 타격하는지 보여주는 전형적인 사례다. 90분 만에 극단적으로 변하는 스탠스는 시장 내 유동성 방어 기제인 'Buy the dip'이 얼마나 취약한 안전망 위에 있는지 방증한다. - 전쟁의 향방보다 중요한 건, 이러한 변동성 장세에서 알고리즘 매매가 지지선을 얼마나 무력화하는가이다. 시장이 '전쟁 종결'에 베팅하며 반등하는 것은 호재가 아니라, 리스크 헤지를 위한 포지션 청산이 일시적인 안도 랠리로 해석되는 전형적인 데드캣 바운스의 징후일 수 있다. - 정치적 발언의 속도보다 중요한 건 금요일 장 마감 이후의 '뉴스 플로우'다. 시장 참여자들이 주말간 헷징 수단을 잃은 상태에서 월요일 시가가 갭상승할 경우, 이는 기관 투자자들의 탈출 기회(Exit)로 활용될 확률이 높다.

Kobeissi Letter

@KobeissiLetter

BREAKING: The S&P 500 ETF, $SPY, posts a massive reversal in after hours trade, now up over +1%, as President Trump says he is considering “winding down” the Iran war. https://t.co/re8gqp3Ygn

데답 인사이트

- 시장이 트럼프의 '종전' 언급에 즉각 반응하며 1% 상승하는 모습은 본질적 가치 회복이 아닌 '공포감 해소'에 따른 기술적 반등이다. 대형 이벤트성 뉴스로 인한 변동성은 오히려 포지션의 방향성을 잡기보다 리스크 관리 역량을 시험하는 장세로 봐야 한다. - 종전 언급이 쏟아지는 시점이 장 마감 직후와 주말 전이라는 점에 주목하라. 이는 시장의 패닉을 진정시키려는 정치적 의도일 뿐, 실제 현장 기조가 즉각적으로 바뀔 가능성은 낮다. '종전'이라는 단어에 안도하는 매수세는 주말 사이 나올 수 있는 추가적인 군사 변수를 계산하지 않은 무지성 추격일 가능성이 크다.

Nick Timiraos (WSJ)

@NickTimiraos

Yields on the two-year Treasury note are up 0.516 pp since Feb. 27, the day before strikes on Iran, to 3.893%. That’s the highest close since July. The gain over the last three weeks is the largest since May 2023 (the reversal of the SVB rally). The gain of 0.223 over the last https://t.co/BaESMUiinm

데답 인사이트

- 2년물 국채 금리의 50bp 이상 급등은 단순한 물가 지표 반응이 아니다. 시장이 연준의 금리 인하 기대치를 완전히 '리셋'하고 있음을 보여주는 시그널이다. - 작년 5월 이후 최대 상승폭은 시장의 기대가 과도했음을 방증한다. 이제 매크로 환경은 '인하 시점'을 논하던 단계에서, '고금리 장기화가 시스템의 내성을 어디까지 갉아먹을 것인가'를 테스트하는 국면으로 진입했다. - 금리 변동성이 커질수록 '듀레이션 리스크'가 큰 자산군에는 치명적이다. 단순히 기술주 차트를 볼 게 아니라, 채권 시장이 반영하는 '기간 프리미엄'의 급격한 확장이 주식 시장의 밸류에이션 멀티플을 하향 평준화할 것임을 인지해야 한다.

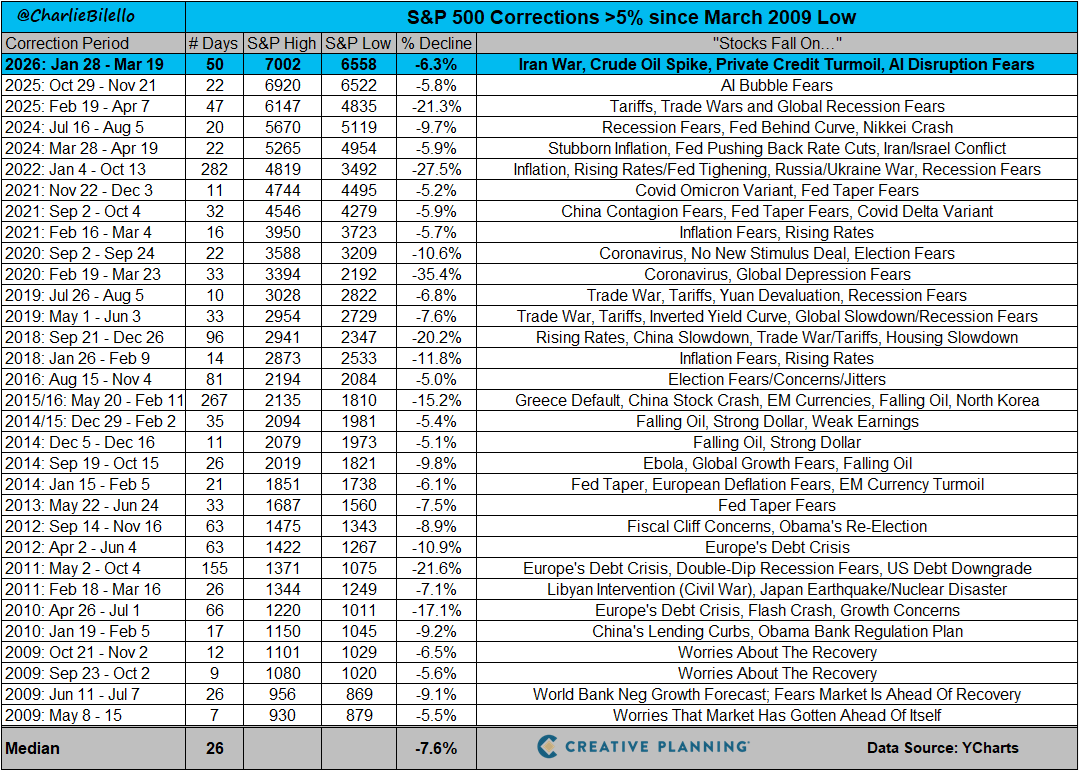

Charlie Bilello

@charliebilello

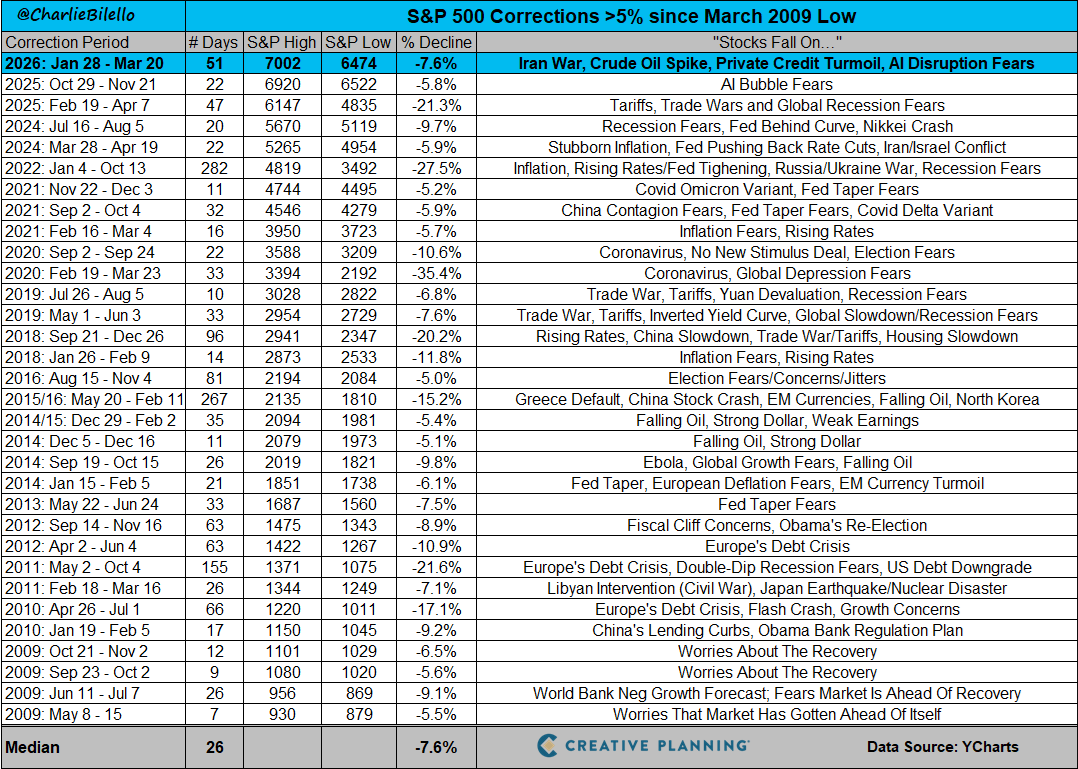

The S&P 500 is now down 7.6% from its January peak. Is that a lot? Not at all. This is right in line with the median correction off an all-time high since the March 2009 low. We see a decline of this amount or more during most calendar years. That's the price of admission. https://t.co/H5QHWgipz8

데답 인사이트

- S&P 500의 7.6% 하락은 시스템 위기가 아니라 전형적인 '가격 조정'이다. 대다수 시장 참여자는 이를 추세 전환으로 오인하지만, 2009년 이후 데이터는 이것이 정기적으로 반복되는 변동성 구간임을 증명한다. - 핵심은 하락 폭이 아니라 '시간'이다. 시장이 이 조정 구간을 얼마나 빠르게 회복하느냐가 강세장의 체력을 판가름한다. 현재의 하락은 고점 매수 심리가 털려나가는 건강한 조정 과정으로 해석해야 한다. - 변동성을 두려워할 것이 아니라, 오히려 포트폴리오 리밸런싱을 통해 고평가 성장주 비중을 줄이고 현금 확보와 함께 저점 매수 기회를 노리는 것이 매크로 관점의 정석이다.

Wall St Engine

@WallStEngine

GOLD HAD ITS WORST WEEKLY DECLINE SINCE 1983 https://t.co/ZyZQZ8JycN

데답 인사이트

- 1983년 이후 최대 주간 하락 폭은 단순 조정이 아닌, 지정학적 리스크의 '프리미엄 제거' 과정이다. 시장은 이미 중동 확전 가능성을 배제하고 있으며, 이는 금에 투영되었던 헤지 수요가 대거 이탈하고 있다는 신호다. - 금의 붕괴는 실질금리 상승을 동반한 달러 강세 압력을 강하게 시사한다. 안전자산 선호가 꺾이면 시장의 유동성은 비트코인이나 기술주 같은 '고베타' 자산으로 회귀하거나, 반대로 극도의 디레버리징을 겪게 될 것이다. - 지금의 금 투매는 기관 투자자들이 연말 포트폴리오 리밸런싱 과정에서 지정학적 안전판을 허물고 있다는 증거다. 이는 채권 시장의 변동성 확대가 금 시장으로 전이된 것이며, 단기적으로 금을 대체할 실물 자산은 존재하지 않는다는 공포심을 자극할 수 있다.

Wall St Engine

@WallStEngine

EXTREME FEAR https://t.co/S1eBa89ieG

데답 인사이트

- 시장의 'Extreme Fear'는 단순히 감성적인 영역이 아니라, 유동성 위축과 마진콜의 연쇄 반응이 임계점에 도달했음을 알리는 신호다. 지금의 공포는 실적 펀더멘털보다 레버리지 청산 압력이 우선하고 있다는 증거. - 변동성 지수가 비이성적으로 튀어 오를 때, 시장은 '합리적 가격'을 찾는 과정을 건너뛰고 '현금화 가능한 모든 것'을 던진다. 이럴 때 자산 배분의 기본 원칙은 하향 조정이 아니라, 공포의 본질이 유동성 경색인지 단순 심리인지 구분하는 것. - 역설적으로 시장 참여자들이 비명을 지를 때가 미연준이 통화정책의 궤도를 수정할 명분을 얻는 지점이다. 공포는 연준을 다시 협상 테이블로 끌어내는 가장 강력한 레버리지다.

Hedgeye

@Hedgeye

🚨 $SPX Drops to 6-Month Low https://t.co/IThfKv87QW

데답 인사이트

- SPX가 6개월 최저점으로 밀린 것은 단순한 기술적 조정이 아니라, 지난 반년간 누적된 유동성 파티의 '마진콜'이 시작됐음을 의미한다. 펀더멘털보다 수급 논리로 움직였던 AI 테크주들의 밸류에이션이 이제 금리 환경을 직시하기 시작했다. - 차트상 하단 이탈은 기관들의 포트폴리오 리밸런싱을 강제한다. 그간 주도주였던 섹터의 자금이 이탈하면, 지수 전체의 모멘텀을 유지할 동력이 사실상 소멸하는 국면이다. - 시장은 이제 'Soft Landing'이 아니라 'No Landing' 혹은 'Hard Landing'의 가능성을 가격에 반영 중이다. 지수가 이 지점에서 반등하지 못하면, 투매(Capitulation)가 나타나기 전까지는 현금 보유가 유일한 알파 전략이다.

Mohamed A. El-Erian

@elerianm

Bloomberg on the selloff in the US bond market: “Not since 2023, when the central bank was still lifting rates, has the two-year yield risen so much above the Fed’s rate ceiling. On Friday, five-year yields surpassed 4% for the first time since July, while the 10-year climbed to https://t.co/jx0hsHP19w

데답 인사이트

- 2년물 금리가 연준의 정책 경로를 이탈해 상단을 돌파했다는 것은 시장 참여자들이 연준의 '데이터 의존적' 정책 실패를 이미 예견함. - 단순한 금리 상승이 아니라, 시장이 연준의 통제권 밖으로 이탈했음을 의미. 'Higher for Longer'를 넘어 '연준의 금리 결정 무용론'이 확산되는 단계. - 이는 주식 시장의 할인가(Discount Rate)를 재산정하게 만들 것. 지금까지의 주가 강세가 유동성 공급에 기댄 것이라면, 이제는 실질 금리 급등에 따른 자본 비용 압박으로 옥석 가리기가 시작될 것임.

Kobeissi Letter

@KobeissiLetter

BREAKING: Iranian officials have "become reluctant" to even discuss reopening the Strait of Hormuz as they "focus on surviving" US-Israeli attacks, per Bloomberg. https://t.co/3uQiogA9D4

데답 인사이트

- 시장은 이란의 전략적 태도 변화를 단순히 지정학적 긴장으로만 해석한다. 진짜 공포는 '생존'을 택한 이란이 에너지 수출 통제권을 레버리지로 삼아 글로벌 공급망을 볼모로 잡았다는 점이다. - 호르무즈 해협의 기능 마비는 단순히 유가 상승이 아니라 글로벌 물류비의 비용 구조를 재편한다. 물가 하방 압력이 제거되면 연준의 금리 정상화 경로는 완전히 붕괴하며, 이는 위험 자산의 밸류에이션 재조정을 강제한다. - 에너지 인플레이션이 공급 측면에서 고착화되면, 중앙은행은 스태그플레이션 방어와 경기 부양이라는 모순된 선택지에 갇히게 된다.

Mohamed A. El-Erian

@elerianm

Consensus is shifting, and rightly so: This third week of the war has fueled a shift from a short-term energy disruption to long-term structural damage. With that, the broader fallout—also marked by the non-linear risks associated with tipping points and multiple equilibrium https://t.co/EBxKOBQ7SA

데답 인사이트

- 시장은 이번 사태를 단순한 에너지 공급망의 일시적 교란으로 보지만, 엘-에리언이 지적하는 '구조적 손상'은 공급망 재편 비용의 영구적 상승을 의미함. - 핵심은 '티핑 포인트'와 '다중 균형' 개념임. 이전까지 글로벌 경제가 효율성 극대화라는 하나의 평형에 있었다면, 이제는 지정학적 리스크가 비용 함수에 내재화된 새로운(그리고 훨씬 비싼) 평형으로 이동 중임. - 이 구조적 변화는 기업들의 마진율 하락을 정당화하며, 과거 저물가-저금리 시대의 멀티플을 영원히 정당화할 수 없게 만드는 근본적 원인임.

Adam Tooze

@Adam_Tooze

Great graphic of the spread of the Asian financial crisis from Bangkok in July 1997 to the rest of South East and East Asia … and Russia. Featured in today's Chartbook Top Links: https://t.co/rb45VTG9a5

데답 인사이트

- 아시아 금융위기는 방콕에서 시작된 단순한 지역 리스크가 아니었다. 국가 간 자본 이동의 연쇄적 붕괴가 신흥국 전체의 달러 유동성 경색을 어떻게 유발했는지 보여주는 교과서적 사례다. - 지금의 시장은 '연결성'을 과소평가한다. 특정 국가의 외환 불안이 단순히 그 지역의 이슈로 끝나는 시대는 지났다. 현재처럼 환율 변동성이 커진 국면에서, 자본 유출입의 경로가 막히는 순간 국채 금리 스파이크는 글로벌 퀀트 펀드의 자동 매도 알고리즘을 발동시키는 트리거가 된다. - 당시 러시아까지 전염되었던 경로를 복기해야 한다. 지금 아시아 통화들의 절하 압력이 구조적으로 고착화될 경우, 헤지펀드들이 다음 타깃으로 삼을 '약한 고리'가 어디인지 선제적으로 포지셔닝해야 한다.

Mohamed A. El-Erian

@elerianm

Global bond yields continue to climb: the UK 10-year has touched 5%, while the German Bund has crossed 3% and the US stands at 4.36%. Compounding the warning signs for the global economy, this comes amid an ongoing bear flattening of the curve (please see yesterday’s post on https://t.co/7EfUVPtERB

데답 인사이트

- 미국 4.36%, 독일 3%, 영국 5%는 단순히 인플레 기대심리의 반영이 아님. 시장이 '터미널 레이트'가 어디인지 더 이상 확신하지 못하는 불확실성의 가격임. - 주목할 점은 베어 플래트닝(Bear Flattening)의 가속화. 시장은 연준이 금리를 높게 유지함(Higher for longer)과 동시에, 장기적으로는 경기 침체가 불가피하다는 '체념'을 가격에 녹이고 있음. - 이는 주식 시장의 밸류에이션 리레이팅이 아니라 디레이팅(De-rating)이 본격화되는 신호탄임. 안전자산인 국채조차 매력적이지 않은 '현금의 시대'에 위험자산의 매력은 산술급수적으로 감소할 것임.

Charlie Bilello

@charliebilello

The US National Debt has now increased by $2.8 trillion since the Debt Ceiling was raised last July. The Federal Government continues to borrow from our future to spend money like drunken sailors today. Next stop: $40 trillion... https://t.co/rtXuDORPwa

데답 인사이트

- 부채 한도 상향 이후 2.8조 달러가 늘어났다는 건 단순한 낭비가 아님. 정부의 유동성 공급이 시장의 긴축 효과를 완전히 상쇄하고 있다는 증거. - 시장은 부채 상환 비용인 이자율 상승에만 주목하지만, 본질은 국채 발행 폭주에 따른 시장 유동성 흡수 속도임. - 40조 달러로 향하는 속도는 연준의 QT(양적 긴축)를 무력화하는 수준. 결국 장기 금리 하단은 고착화될 것이며, 이는 밸류에이션 리레이팅의 가장 큰 제약 조건으로 작용할 것.

Charlie Bilello

@charliebilello

Remarkable with everything that's going on that the S&P 500 is only down 6% from its high. Market seems to be pricing in a short-lived War with Crude Oil crashing back down. This is the hopeful outcome but is the market always right? No. Far from it. https://t.co/q1uplmcPoe https://t.co/UWRMG6O6xZ

데답 인사이트

- 시장이 유가 급락을 평화의 신호로 해석하며 낙관론을 유지 중임. 하지만 이는 지정학적 리스크를 단기 노이즈로 치부하는 안일한 판단. - 유가 급락의 진짜 의미는 '공급 충격'이 아닌 '수요 파괴'의 전조일 가능성. 경기 침체(Recession) 신호가 유가라는 거울을 통해 나타나는데도, 주식 시장은 이를 '인플레 압력 완화'로 해석하며 호재로만 받아들임. - 시장이 현실을 부정하며 낙관론에 고착될 때 변동성 지수는 바닥권에서 탈출할 준비를 함. 현재의 낮은 변동성은 숏 포지션 진입의 적기.

Charlie Bilello

@charliebilello

The S&P 500 fell 1.5% today, its 8th daily decline so far this year with a loss above 1%. Expect to see many more of these days in the coming weeks/months - the average year since 1928 has 29 large declines. This is the price of admission. $SPX Video: https://t.co/zhI80VyzCd https://t.co/iYIWLMyGDk

데답 인사이트

- 1.5% 하락이 특별해 보이지만, 역사적으로 연간 29회의 대형 하락은 시장이 '비이성적 과열'을 해소하는 필수적인 신진대사임. 지금의 하락을 리스크 관리 관점에서 보지 않고 추세 전환으로 해석하는 순간, 역설적으로 조정장의 끝자락에서 포지션을 털리는 결과를 초래함. - 투자자들이 간과하는 건 변동성 그 자체가 아니라 '변동성의 형태'임. 하락이 완만하게 지속되는지, 아니면 급격한 폭락 후 반등하는지에 따라 시장의 펀더멘털이 결정됨. 현재의 빈번한 하락은 레버리지 투자자들의 마진콜을 유도하는 '개미 털기' 과정임. - 역대 평균적인 하락 횟수(29회)를 감안하면, 지금의 변동성은 비정상이 아니라 정상 회귀임. 즉, 변동성 확대를 공포의 신호로 읽을 것이 아니라, 포트폴리오의 베타를 조절하며 저점 매수 기회를 엿볼 수 있는 '건강한 조정'의 구간으로 해석해야 함.

FRED

@stlouisfed

A recent survey of firms operating in the Fed’s Eighth District shows they expect to raise prices at a higher rate this year than the prior two years https://t.co/8G16OhY55X https://t.co/D08bN5UdjG

데답 인사이트

- 기업들의 가격 인상 의지는 단순한 물가 지표가 아닌, 인플레이션의 '내재화'를 보여주는 신호다. 비용 상승분을 소비자에게 전가할 수 있는 시장 지배력을 가진 기업과, 그렇지 못한 한계 기업의 격차는 향후 실적 발표에서 극명하게 갈릴 것이다. - 기대 인플레이션이 공급 측면이 아닌 기업의 자발적 결정으로 고착화되면, 연준의 금리 정상화는 시장의 예상보다 훨씬 고통스러운 과정이 될 수 있다. 고금리 장기화 환경에서 마진율 방어가 가능한 기업에 주목해야 한다.

Visual Capitalist

@VisualCap

Visual of the Week 🥇 Nearly 15M Americans moved in 2025. South Carolina led in net migration gain per 10K residents, while high-cost states like California and New York continued to see net losses 🗺️ https://t.co/8Zy4LPmvRS https://t.co/FFeKB4tiXd

데답 인사이트

- 캘리포니아와 뉴욕에서의 인구 유출은 단순한 거주지 이동이 아니다. 이는 높은 세금과 주거비로 인한 가처분 소득의 한계가 임계점에 도달했음을 의미하며, 기업들의 본사 이전과 맞물린 구조적 변화다. - 사우스캐롤라이나 등 남부로의 인구 집중은 해당 지역의 인프라 및 부동산 가치 상승을 예고한다. 단순 인구 이동 통계로 보지 말고, 미국 내 노동력 재배치에 따른 지역별 소비력 편차를 읽어야 한다.

데답 결론

시장이 '극단적 공포(Extreme Fear)' 구간으로 진입했습니다. 공포는 연준을 다시 협상 테이블로 끌어내는 가장 강력한 레버리지입니다. 지금은 베타를 낮추고 현금 흐름이 확실한 종목으로 압축해야 할 때입니다. 섣불리 바닥을 잡으려 하지 마시고, 시장이 비명을 지를 때 오히려 기회를 노려보시죠.