지정학적 리스크와 경기 침체의 징후, 시장은 지금 어디로?

50개의 큐레이션 트윗

CNBC

@CNBC

Private credit’s ‘zero-loss fantasy’ is coming to an end as defaults and fund exits rise https://t.co/0JBOp5Rlhn

데답 인사이트

- 사모 신용 시장의 환매 제한은 2008년 당시의 '자산 가치 평가 거품'이 터지기 직전의 전형적 징후임. 시장은 그간 이 시장을 '제로 손실'의 안전지대로 착각했으나, 실제로는 유동성 위기가 확산되는 경로. - 단순한 펀드 수익률 저하가 아니라, 민간 기업들의 자금 조달 통로가 막히기 시작했다는 신호임. 이는 향후 중소형 기업들의 파산 속도를 가속화하고, 대형 은행들의 부실 자산 전이로 이어질 가능성이 매우 높음. - 금융 시스템의 그림자 금융 부문이 무너질 때 자산 시장은 '공포에 의한 매도'가 아니라 '현금 확보를 위한 투매' 단계로 진입함.

CNBC

@CNBC

It’s not just oil and gas. The Strait of Hormuz blockage is rattling another vital commodity https://t.co/rm8vehxX60

데답 인사이트

- 비료 공급망 붕괴는 단순히 에너지 비용 상승을 넘어, 식량 안보라는 구조적 인플레이션 요인을 자극함. 시장은 유가 등락에만 매몰되어 있지만, 정작 중요한 건 곡물 수급의 비용 효율성 파괴임. - 비료 가격 급등은 농산물 생산 원가 상승으로 직결됨. 이는 가공식품 업체의 마진을 압박하고, 결과적으로 헤드라인 물가 지표를 다시 하단에서 끌어올리는 트리거가 될 것. - 비료 선물 시장의 낮은 유동성은 가격 변동성을 극단적으로 확대함. 공급 공백이 길어질수록 곡물 선물 시장의 쇼티지 리스크를 헤지하는 전략이 필수적임.

FT Data

@FTData

Germany’s finance minister faces ‘Schröder moment’ amid regional election fallout https://t.co/9DX1R17B0P

데답 인사이트

- 독일 재정의 '슈뢰더 모멘트'는 단순히 정치적 위기가 아니라, 유럽 내 긴축 기조의 강제적 전환을 의미함. - 독일은 그간 '부채 브레이크'로 재정 지출을 억제하며 유로존의 통화 안정성을 지탱해왔음. 이 정책이 무너진다는 건 유럽 중앙은행(ECB)의 금리 정책과 국채 발행 시장에 직접적 타격이 가해진다는 뜻임. - 유로화의 약세는 필연적이며, 이는 미국 달러의 상대적 강세(DXY)를 강제하는 요인으로 작용함. 유럽 제조업 기반이 무너지는 와중에 독일발 재정 불확실성은 유로존 자산 배분의 리스크 프리미엄을 대폭 상향 조정해야 한다는 신호임.

ZeroHedge

@ZeroHedge

Israel Seeks To Disrupt Russian-Iranian Arms Transfer Route In The Caspian Sea https://t.co/nT5dYOmb9y

데답 인사이트

- 이스라엘의 카스피해 타격은 단순한 국지전을 넘어 '러-이란' 보급로 차단이라는 전술적 도발임. 이는 러시아의 전략 자산이 직접 노출되는 영역까지 확전될 수 있음을 시사함. - 시장은 중동 내 국지적 충돌만 반영하지만, 이번 건은 지정학적 파편이 러시아 본토 영향권으로 튀는 지점임. 에너지 공급망의 불안정성을 트리거할 수 있는 잠재적 폭탄을 안고 있는 셈. - 카스피해 보급로 차단은 이란의 대리전 수행 능력을 억제하려는 시도이나, 역으로 러시아가 중동 내 영향력을 강화하기 위해 비대칭 전력을 동원할 명분을 줄 수 있음. 시장이 '전쟁의 확산 범위'를 다시 재평가해야 할 시점.

CNBC

@CNBC

CNBC's UK Exchange newsletter: Why UK bonds bore the brunt of the Iran sell-off https://t.co/r166x1s2ha

데답 인사이트

- 길트채(UK Gilts)의 타 G7 대비 과도한 낙폭은 단순히 지정학적 리스크가 아님. 영국의 만성적인 재정 적자와 구조적 경상수지 적자가 결합된 '쌍둥이 적자' 프리미엄이 안전자산으로서의 지위를 훼손하고 있다는 방증임. - 시장은 영국 국채를 단순한 국채가 아니라, 통화 가치 하락과 물가 상승의 고리를 끊지 못하는 '취약한 신용물'로 인식하기 시작함. 이는 파운드화 약세를 가속화하여 수입 물가 상승을 유발하는 악순환 구조. - 영국의 금리 결정권이 글로벌 매크로 환경에 의해 강제당하는 국면임. 길트채 수익률 급등은 영란은행의 정책 공간을 완전히 소멸시켰으며, 향후 유럽 내 자본 흐름이 영국을 이탈해 더 안전한 달러 자산으로 쏠릴 가능성이 큼.

Kobeissi Letter

@KobeissiLetter

Gold markets are rewriting history: Assets under management (AUM) in the largest US gold-backed ETF, $GLD, are up to $181 billion, near the highest on record. The AUM in $GLD has DOUBLED in less than a year. Over the last 8 years, the value of the fund’s assets has surged https://t.co/25uDzd7Baw

데답 인사이트

- 금 ETF인 GLD의 AUM이 1년 새 두 배가 된 것은 단순한 헤지 수요를 넘어선다. 이는 포트폴리오의 '안전마진'으로서 달러와 국채에 대한 신뢰가 근본적으로 균열되었음을 시사한다. - 시장은 금값 상승을 인플레이션 헤지로만 해석하지만, 본질은 '무기화된 달러'와 '재정적자'라는 구조적 리스크에 대한 투항이다. 중앙은행들이 금 매입을 지속하는 상황에서 ETF로의 대규모 자금 유입은 실물 수급을 더욱 타이트하게 조일 것이다. - 역설적으로 금 ETF의 기록적 유입은 현재 시장의 위험자산 선호가 '낙관'이 아닌 '불안한 방어'에 기반하고 있음을 방증한다. 이 추세가 꺾이지 않는 한, 증시의 멀티플 확장은 상단이 강하게 제약될 수밖에 없다.

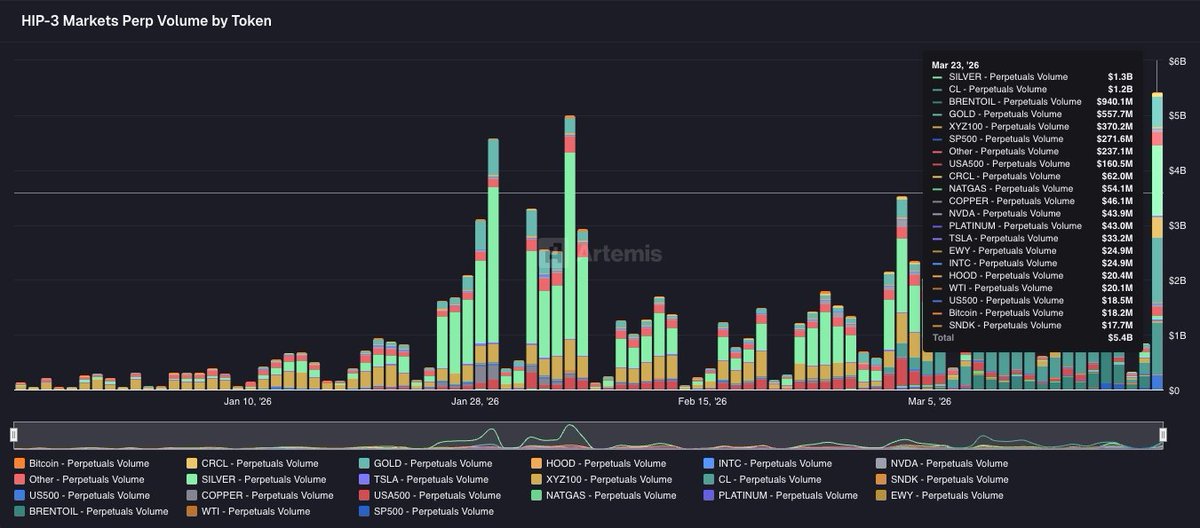

Wu Blockchain

@WuBlockchain

According to Artemis data, Hyperliquid HIP-3 reached a record $5.4 billion in trading volume on March 23, with $1.3 billion in silver, $1.2 billion in WTI crude oil, $940 million in Brent crude oil, and $558 million in gold. HIP-3 is emerging as a PMF fit for commodity and macro https://t.co/A983E9aHUi

데답 인사이트

- 하이퍼리퀴드(Hyperliquid)의 원자재 거래량 폭발은 단순히 탈중앙화 거래소의 성장을 넘어선다. 기존 금융 인프라에서 소외되었던 유동성이 24/7 가동되는 온체인 원자재 시장으로 이식되고 있다는 강력한 신호다. - 시장 참여자들은 이를 크립토 고유의 '도박'으로 치부하지만, 실상은 기관이 기존 중앙화 거래소의 규제와 장벽을 피해 매크로 헤지 수단으로 온체인을 선택하는 구조적 변화다. 자산 배분의 무게중심이 이동 중이다. - 원자재 현물/선물 간의 괴리가 온체인 상에서 실시간으로 드러나며, 차익거래 기회는 더 촘촘해질 것이다. 이제 크립토 트레이더가 금리와 유가를 모르면 생존할 수 없는 시대가 도래했다.

Tech Charts

@TechCharts

Polarity principle works on pairs as well. Previous resistance becomes the new support. #GOLD vs. #SPY https://t.co/KwSXivIIos

데답 인사이트

- 금/SPY(S&P500) 비율 차트의 극성 원리(Polarity Principle)가 작동 중이다. 과거 저항선이 지지선으로 변하는 지점은 단순히 기술적 변곡점이 아니라, 시장의 안전자산 선호 심리가 한계에 도달해 변곡을 만드는 지점이다. - 지금 금 대비 주식 가치가 지지선을 테스트하는 건, 실질 금리가 하방으로 기울며 자본이 위험자산에서 다시 금으로 회귀할 가능성을 시사한다. - 단순 주가 차트보다 자산 간 상대 강도 차트를 봐야 하는 이유는 자본의 '대이동'을 추적하기 위해서다. 금의 상대적 우위가 재확립된다면 이는 인플레이션 헤지 수요와 함께 시장 내 유동성 퀄리티가 저하되고 있음을 뜻한다.

Charlie Bilello

@charliebilello

RT @charliebilello: New Post: The Week in Charts... https://t.co/57AKL5kDFG https://t.co/khXehx8Vbz

데답 인사이트

- S&P 500의 7.6% 조정은 공포심을 자극하지만, 지난 3년간 매년 겪었던 흔한 조정폭이다. 시장은 이 과정을 거쳐 오히려 견고한 상승 추세를 구축해왔다. - 지금 중요한 건 단순 지수 하락이 아니라, '상승의 질'이 바뀌고 있다는 점이다. 과거의 반등이 유동성에 의한 밸류에이션 확장이었다면, 이제는 금리 부담을 버티는 실적 기반의 옥석 가리기가 시작된 것이다. - 차트상의 조정은 시장이 과도한 낙관에서 벗어나 재매집 구간으로 진입하고 있음을 시사한다. 하락을 리스크로 볼 게 아니라, 포트폴리오 내 비효율적인 자산을 정리하고 주도주 비중을 늘릴 기회로 활용해야 한다.

Unusual Whales

@unusual_whales

There is a 51% there is a ceasefire by April 30 for Iran and US, per Polymarket: https://t.co/DfPFZfb5UA

데답 인사이트

- 폴리마켓의 51% 확률은 시장이 지정학적 프리미엄을 상당 부분 제거하고 있음을 암시함. 이는 단순한 뉴스 기대감이 아니라, 자본시장이 유가 변동성을 헤지하기 위한 포지셔닝을 수정하기 시작했다는 신호. - 지정학적 리스크가 완화되면 시장의 자금은 그동안 안전자산과 유가 헤지 수단으로 몰렸던 에너지주에서 다시 빅테크 및 성장주로 이동할 명분을 얻게 됨. - 지금 주목할 점은 4월 말 휴전 시 유가 급락과 함께 국채 금리가 다시 튀어 오르는 시나리오임. 인플레이션 헤지 수요가 사라지면서 채권 시장이 장기 금리를 상단으로 테스트할 가능성이 높음.

Jim Cramer

@jimcramer

Of the many takeaways of tonight's appearance of Sarah Friar on @MadMoneyOnCNBC you have to believe the world is so short compute... But long too many software companies..

데답 인사이트

- AI 버블 논란의 핵심은 인프라(Compute)의 병목이 아니라, 그 위에 쌓인 소프트웨어 기업들의 밸류에이션 거품임. 컴퓨팅 파워는 희소성으로 가격 결정력을 갖지만, 소프트웨어는 진입장벽이 낮아져 레드오션화되는 구조. - 컴퓨팅 부족은 하드웨어 단의 실적을 견인하지만, 소프트웨어 기업들은 AI를 도입해도 마진 개선이 아닌 비용 증가와 경쟁 심화라는 역설적 상황에 직면함. - 시장은 소프트웨어 섹터의 AI 내러티브를 '성장'으로 평가하지만, 실제는 '생존 비용'이 증가하는 중. 소프트웨어 기업 중 AI로 실제 유의미한 영업이익률 개선(Operating Leverage)을 증명하는 종목과 단순 AI 마케팅만 하는 기업의 괴리는 더 벌어질 것.

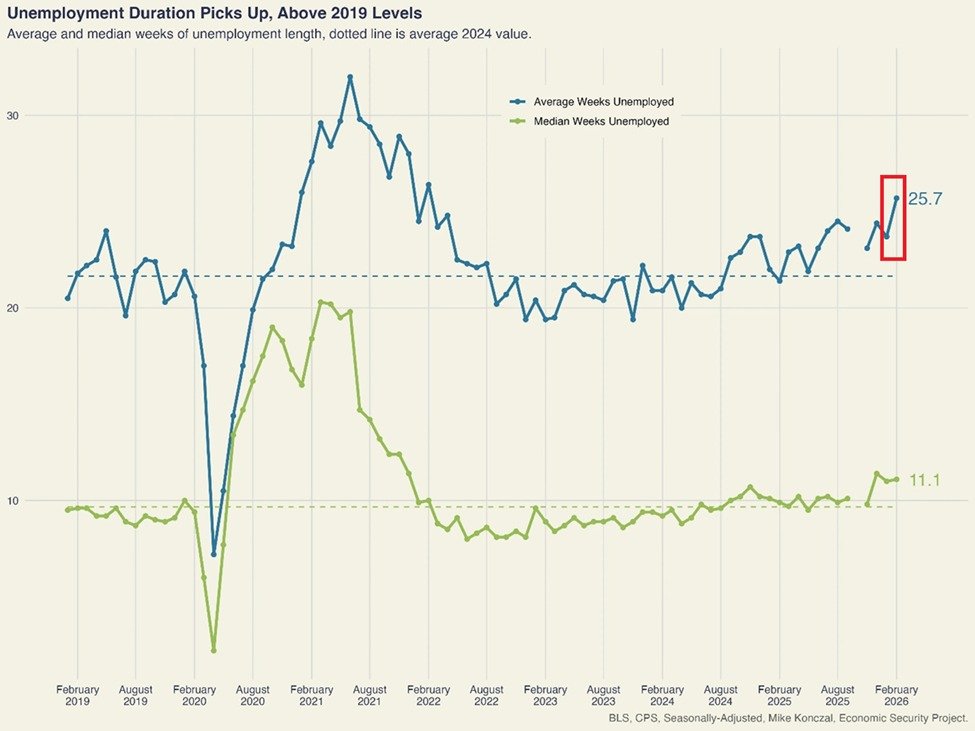

Kobeissi Letter

@KobeissiLetter

US unemployment duration is surging at an alarming rate: The average duration of unemployment in the US jumped +2 weeks in February, to 25.7 weeks, a 4-year high. Unemployment duration has risen +6.3 weeks since October 2023, the fastest pace since 2020-2021. This is now well https://t.co/qlDmtRPnwn

데답 인사이트

- 실업 기간이 25.7주로 급증한 건 노동 시장이 '질적으로' 붕괴하고 있다는 신호다. 단순 실업률 수치에 속지 마라. - 고용주들이 신규 채용을 중단하고 기존 인력을 구조조정하며, 재취업 장벽이 높아졌다는 뜻이다. 이는 가계 소득의 즉각적인 단절과 소비 여력의 급격한 수축을 의미한다. - 실업 기간의 증가는 소비재 섹터와 저가형 유통 업체에 즉각적인 타격을 준다. 연착륙(Soft Landing) 시나리오는 이제 통계적 오차 범위 밖으로 밀려났다.

한국은행

@bok_hub

[2026년 3월 소비자동향조사 결과] ✔ 소비자들의 경제상황에 대한 심리를 종합적으로 나타내는 소비자심리지수(CCSI)는 3월 중 107.0로 전월 대비 5.1p 하락 자세히 보기 👉 https://t.co/6TTA451nWS #한국은행 #bankofkorea #중앙은행 #인포그래픽 #소비자동향조사 #소비자 #소비자심리 #물가 https://t.co/GXbXzgW4Ik

데답 인사이트

- 소비자심리지수(CCSI) 5.1p 하락은 단순한 심리 위축을 넘어, 고물가·고금리 장기화에 따른 가계 실질 구매력의 임계점 도달을 시사함. 이는 기업들의 매출 성장률이 비용 전가(Price-taking) 능력을 상실하는 구간으로 진입하고 있음을 의미함. - 시장은 금리 인하 기대감에만 매몰되어 있지만, 소비 심리의 급락은 내수 지향 기업들의 밸류에이션 리레이팅을 가로막는 결정적 변수임. 재량 소비재 섹터는 이제 마진 보전이 아니라 물량(Volume) 방어 자체를 고민해야 할 시점. - 한국은행의 지표는 단순한 데이터 수치를 넘어, 향후 통화정책이 물가 관리에서 경기 방어로 이동할 수밖에 없는 명분을 쌓고 있음. 금리 인하의 '방향성'보다 중요한 건 소비 붕괴를 막기 위한 '속도'이며, 이 과정에서 금융주와 내수 소비주의 괴리는 더욱 확대될 것.

FRED

@stlouisfed

A decline in corporate cash holdings has accompanied an increase in R&D spending (relative to total assets) in recent years. What might this mean for future R&D financing if AI-related investment continues to expand? https://t.co/jjaTRMsJ4M https://t.co/98HUKhL5ki

데답 인사이트

- 기업들의 현금성 자산 축소와 R&D 지출 확대는 단순한 투자가 아니라, AI 시대 생존을 위한 '강제적 자본 배분'의 성격이 짙음. - 지금 시장은 기업이 R&D를 늘리면 혁신으로 보지만, 이는 기회비용을 극대화하고 있음. 경기 둔화 시 현금 완충장치가 없는 기업들은 금리 상승기에 조달 비용 리스크를 직격으로 맞게 될 것. - AI 투자가 매출로 치환되는 속도가 기업의 현금 고갈 속도를 따라잡지 못한다면, 향후 수년 내 기업들의 대규모 부채 구조조정이나 자본 확충 이벤트가 발생할 가능성이 높음.

Wall St Engine

@WallStEngine

SK Hynix is seeking a U.S. listing through ADRs and has confidentially filed with the SEC. The company is targeting a listing by the end of 2026 as it looks to raise more capital to keep expanding into the AI memory boom. https://t.co/B3YPRdQls6

데답 인사이트

- SK하이닉스의 미국 ADR 추진은 단순히 자금 조달의 차원을 넘어선다. 메모리 사이클의 정점에서 미국 자본시장의 주류가 되겠다는 선언이자, 엔비디아와의 공생 관계를 넘어 'AI 인프라 필수재'로서의 밸류에이션을 확고히 하려는 전략적 행보다. - 시장은 이를 HBM 점유율 유지 비용 마련 정도로 해석하지만, 본질은 한국 시장의 '코리아 디스카운트'로부터의 탈출이다. 글로벌 대형 펀드들의 포트폴리오에 직접 편입됨으로써, 국내 증시 수급 변동성과 무관하게 AI 하드웨어 섹터의 글로벌 탑 티어들과 동등한 멀티플을 적용받겠다는 강한 자신감이 투영된 수치다.

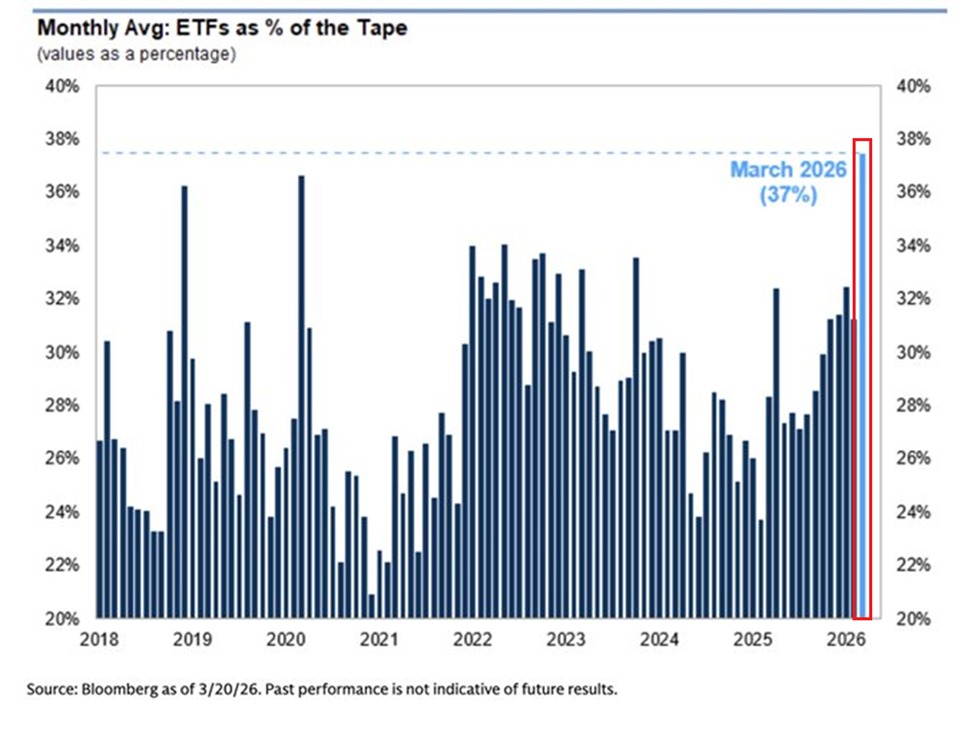

Kobeissi Letter

@KobeissiLetter

ETF trading is taking over the US stock market: ETFs now account for 37% of total US stock market volume, the highest monthly average on record. This percentage has soared +13 points since the start of 2025. This also surpasses the previous peaks of ~36% during the 2020 https://t.co/V8zb88DKad

데답 인사이트

- ETF 거래 비중 37% 돌파는 시장의 '지수 추종화'가 구조적 한계에 다다랐음을 의미함. - 단순한 패시브 자금 유입이 아니라, 개별 종목의 펀더멘털을 무시한 알고리즘 매매가 시장 변동성을 증폭시키는 기폭제가 됨. - 시장 쏠림 현상이 극에 달하면, 하락장에서의 유동성 고갈 속도는 과거보다 훨씬 빨라질 것임. 변동성 지표(VIX)가 비정상적으로 낮게 유지되는 현재의 안일함은 오히려 '리스크 패리티' 모델을 붕괴시키는 트리거가 될 수 있음.

Kobeissi Letter

@KobeissiLetter

China is building out its power grid at an unprecedented pace: China's two largest power grid firms issued a record $131 billion of bonds in 2025. This has more than DOUBLED since 2024, posting the 2nd consecutive annual increase. State Grid alone issued $110 billion, almost https://t.co/EF8KHqJHsM

데답 인사이트

- 중국 전력망 기업의 채권 발행액이 1,310억 달러로 폭증한 것은 단순한 인프라 투자가 아님. 이는 AI 데이터센터와 전기차 충전소 폭증에 따른 전력 부족을 국가 주도로 해결하려는 필사적인 병목 현상 해소 작업임. - 시장은 중국의 부양책 효과만 보지만, 본질은 '에너지 비용의 구조적 상승'임. 전력 인프라에 천문학적 자본이 투입되면 구리, 알루미늄 등 원자재의 비탄력적 수요가 고착화됨. 이는 경기 회복 여부와 관계없이 원자재 가격의 하단을 강력하게 지지하는 구조적 요인이 됨. - 국가 주도의 자본 투입은 곧 '국채 발행 물량의 증대'를 의미함. 중국 채권 시장의 수급 부담은 위안화 가치에 압박을 가하고, 이는 다시 글로벌 자산 배분 전략에서 중국 익스포저를 축소하거나 환헤지 전략을 강제하는 트리거가 될 것임.

Yahoo Finance

@YahooFinance

The Wolf of All Streets @scottmelker is coming to Yahoo Finance with a brand new show, “The Daily Wolf.” Get briefed on the latest in crypto every day at 12 PM ET, coming soon to https://t.co/ib2ttVrhLH. https://t.co/y6d8s1CE3K https://t.co/NFgIzhc7qE

데답 인사이트

- 루비니가 언급한 유가와 이란발 지정학 리스크는 단순 물가 상승 우려가 아님. 핵심은 에너지 공급망 교란이 연준의 통화 정책 유연성을 완전히 박살 내는 것. - 유가 급등은 수입 물가 압박을 넘어, 실질 가처분 소득을 갉아먹는 '세금' 역할을 함. 소비 여력이 꺾이는 속도가 예상보다 빨라질 경우, 기업들의 이익 추정치(EPS) 하향 조정은 피할 수 없는 수순. - 시장은 경기 침체(Recession)를 걱정하지만, 정작 현실화되는 것은 스태그플레이션적 환경에서 기업 마진이 압축되는 '이익 침체'임. 방어주와 에너지 헤지 전략 없이는 계좌 변동성을 견디기 힘든 구간.

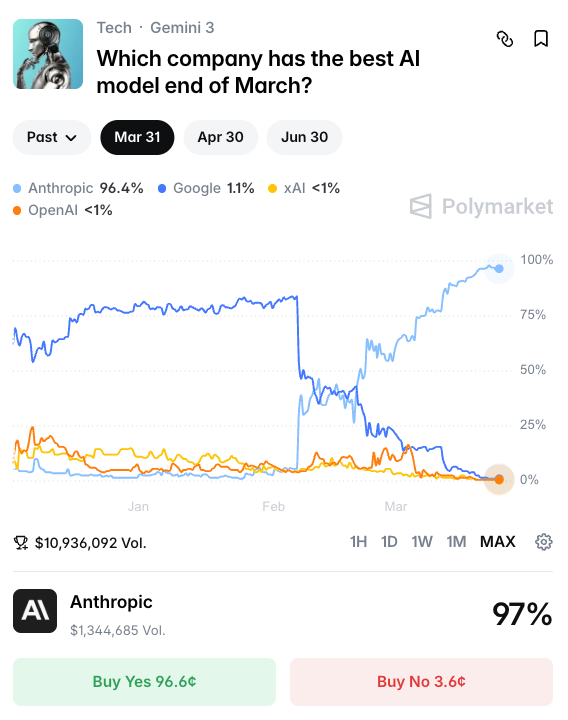

Wall St Engine

@WallStEngine

$GOOGL HAD ITS WORST DAY SINCE JUNE 2025 AS ANTHROPIC CONTINUES TO LEAD THE AI MODEL RANKINGS IN MARCH https://t.co/7dhnnMGYWv

데답 인사이트

- 구글의 급락은 단순한 모델 성능 순위 하락이 아니라, '검색=AI'라는 독점적 비즈니스 모델의 해자(Moat)가 붕괴되고 있다는 공포임. - 앤스로픽이 벤치마크를 장악했다는 건, 구글의 제미나이가 범용 AI 영역에서 유의미한 차별점을 만들지 못하고 있음을 의미함. - 데이터가 상품화(Commoditization)되면서 모델 간 우위는 수개월 단위로 뒤집히고 있음. 시장은 이제 '누가 더 나은 AI를 만드는가'가 아니라 '누가 AI를 통해 유료 구독자와 기업용 워크플로우를 먼저 선점하는가'라는 수익성 검증 단계로 넘어감.

Yahoo Finance

@YahooFinance

"Every grid in the US is utilized at a load factor that's less than 50%," Constellation Energy CEO Joseph Dominguez says. "Half of the grid isn't being utilized. 80% of the time, about 50% of America's power plants don't even run." https://t.co/wrWVwX6L0h

데답 인사이트

- 전력망 가동률이 50% 미만이라는 점은 인프라 부족이 아니라, 현행 전력 시장의 경직성과 비효율을 방증한다. 시장은 단순히 AI 데이터센터 수요만을 보지만, 본질은 이 유휴 자원을 어떻게 효율적으로 배분하는가에 달렸다. - 전력 공급 부족 담론은 사실 '발전'의 문제가 아니라 '송전망(Grid)' 최적화의 문제다. Constellation Energy와 같은 기업들이 단순 발전사가 아니라 Grid 운영 효율성을 제고하는 소프트웨어적 접근을 취할 때, 주가 멀티플은 단순 유틸리티를 넘어 테크 기업 수준으로 리레이팅될 수 있다. - 대규모 전력 생산 설비가 80%의 시간 동안 50%의 효율로 멈춰 있다는 건, 결국 에너지 저장을 위한 ESS 인프라의 병목 현상을 의미한다. 전력 생산 주체보다 에너지 저장 및 제어 솔루션 기업들이 장기적 관점에서 훨씬 더 큰 레버리지를 가질 수밖에 없는 구조다.

Kobeissi Letter

@KobeissiLetter

Hedge funds are dumping cyclical stocks at an aggressive pace: The long/short ratio of hedge funds in US non-consumer cyclical stocks, which include Energy, Materials, Industrials, Financials, and Real Estate, is down to 1.68, the lowest since May 2025. Hedge funds have sold https://t.co/Tr7DdaErkT

데답 인사이트

- 헤지펀드의 경기민감주 롱/숏 비율이 1.68배로 급락한 것은 단순한 포트폴리오 조정이 아니라 '경기 침체'에 대한 기관들의 강력한 베팅임. 스마트 머니가 에너지·금융·산업재에서 발을 빼고 있다는 건 실물 경기 데이터보다 훨씬 앞서가는 선행 지표. - 시장은 이를 단순히 섹터 로테이션으로 해석하려 하지만, 본질은 '고금리 장기화가 기업 이익 사이클을 훼손할 것'이라는 공포가 가격에 녹아들고 있다는 점임. 특히 소재와 금융 섹터에서의 매도세는 향후 신용 스프레드 확대 가능성을 암시. - 기관들의 이러한 공격적인 매도는 추후 증시 급락 시 유동성 경색을 가속화할 잠재적 뇌관임. 헤지펀드가 숏 포지션을 구축하며 시장 하락을 헤지하는 상황에서, 지수 하방 압력은 당분간 상방보다 훨씬 강력하게 작용할 것.

Wall St Engine

@WallStEngine

Iran has told IMO member states that only “non-hostile” ships will be allowed through the Strait of Hormuz & only in coordination with Iranian authorities. Report says about 3,200 ships are still stuck in the Gulf, while at least 22 vessels have been hit since the war began - FT https://t.co/3XBYpEIXII

데답 인사이트

- 호르무즈 해협의 실질적 통제권 행사는 에너지 가격 급등이라는 일차원적 해석을 넘어선다. 3,200척의 선박이 발이 묶였다는 것은 글로벌 물류 적체가 공급망 비용을 구조적으로 재상승시킨다는 신호다. - 시장은 이를 단순히 지정학적 리스크로 치부하지만, 본질은 '저인플레이션 시대'의 종말을 강제하는 공급 측면의 병목 현상이다. 해상 운송 비용의 급증은 하반기 미국 소비자물가지수(CPI)의 서비스 및 상품 물가를 하방 경직적으로 만들며 연준의 금리 인하 경로를 완전히 훼손할 수 있다. - 유조선과 컨테이너선 확보가 어려운 상황에서 물류 병목은 제조업 재고 순환 주기를 늦춘다. 이는 즉각적으로는 물류 기업의 이익률 개선을 의미하지만, 거시적으로는 글로벌 교역 위축과 스태그플레이션 압력을 가중시키는 독이 든 성배다.

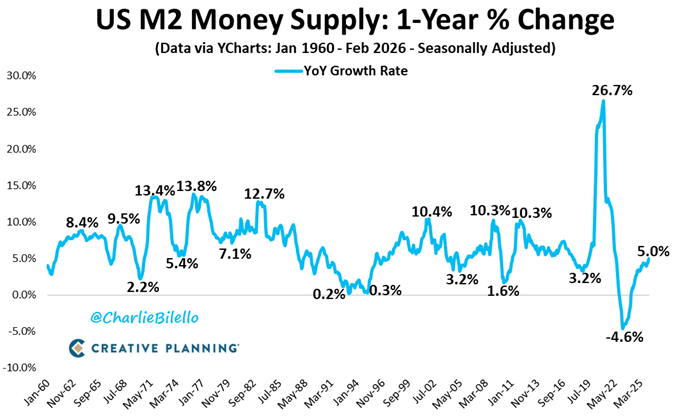

Charlie Bilello

@charliebilello

The US Money Supply grew 5% over the last year, the biggest YoY increase since June 2022. After a brief hiatus, money printing is back. https://t.co/bnnPEsB9x6

데답 인사이트

- M2 증가율의 반등은 통화 긴축 정책의 약발이 다했거나, 혹은 재정 적자로 인한 유동성 공급이 긴축의 효과를 상쇄하고 있음을 의미. 시장이 기대하는 '금리 인하' 없이도 시중에 돈이 도는 환경. - 이는 연준이 금리를 높게 유지해도 실물 경제의 디레버리징이 일어나지 않는 '좀비 경제'의 전조. 긴축의 목적이 수요 억제라면, 현재의 유동성 추세는 인플레이션의 하방 경직성을 극도로 강화하는 촉매제. - 따라서 향후 자산 배분은 '금리 인하'라는 내러티브에 의존하는 성장주보다는, 유동성 과잉 환경에서 실질 구매력을 방어할 수 있는 현금 흐름 우량주와 실물 자산으로 중심축을 옮겨야 할 시점.

Wall St Engine

@WallStEngine

Bloomberg reports OpenAI is nearing a deal to raise about $10 billion from MGX, Coatue, and Thrive, which would bring the total from its latest round to roughly $120 billion. The deal would value OpenAI at about $730 billion pre-money. https://t.co/VHyXl3QzKw

데답 인사이트

- OpenAI의 730조 원 밸류에이션은 단순한 펀딩이 아니라, 'AI 버블론'을 잠재우기 위한 시장 지배력 과시임. 막대한 자본 조달은 인프라 경쟁력을 공고히 하여, GPU 생태계에서 빅테크 간의 자본 효율성 전쟁을 가속화함. - 이 규모의 자금은 AI 모델 개발 비용뿐만 아니라, 데이터센터 확보 및 전력 인프라 매입을 위한 생존 게임임. 경쟁자들이 단기 수익성에 골몰할 때, OpenAI는 조 단위 자본을 투입해 '해자'를 구축하는 중임. - 투자자들이 간과하는 점은 이 밸류에이션이 엔비디아와 빅테크 주가에 미칠 낙수 효과임. 조달된 현금은 결국 AI 생태계 내부로 재투입되면서, 관련 소프트웨어 및 하드웨어 밸류체인의 기대 수익률을 하단에서 방어할 것임.

Kobeissi Letter

@KobeissiLetter

Absolutely incredible: Minutes after the 10Y Note Yield rose to 4.43%, US officials said peace talks with Iran could come as soon as Thursday. However, yields continue to hold as skepticism over peace talks has grown, with the 10Y Note Yield now at 4.40%. Once again, we cannot https://t.co/kqXjAjLLQz

데답 인사이트

- 미국 10년물 금리가 4.4%대에서 안착하고 있다는 점에 주목해야 함. 전쟁 뉴스로 인한 변동성을 재료로 단기 급락을 유도하려 했으나, 시장은 이를 '일시적 잡음'으로 치부하고 금리 하단을 견고히 지지하고 있음. - 지정학적 리스크는 인플레이션 기대 심리를 자극하는 촉매제일 뿐, 금리의 방향은 이미 '재정 적자 발 국채 공급 과잉'이라는 구조적 문제로 결정됨. 뉴스 헤드라인에 일희일비하며 국채를 매수하는 전략은 기관의 알고리즘에 말려드는 전형적인 실수. - 평화 협상 뉴스가 나와도 금리가 빠지지 않는다면, 시장은 이제 지정학 리스크보다 '연준의 금리 인하 여력 상실'이라는 거시적 현실에 더 무게를 두고 있다는 방증. 채권 매수는 여전히 리스크 관리 측면에서 시기상조임.

Mohamed A. El-Erian

@elerianm

These FT charts illustrate the shift in market expectations for policy actions by the world’s major central banks. The change has been particularly striking for central banks with a single mandate (of price stability). #economy #markets #centralbanks @FT https://t.co/Qqw1UzLxqx

데답 인사이트

- 물가 안정만을 타겟팅하는 중앙은행들의 금리 인하 기대 후퇴는 의미심장함. 이는 인플레이션이 '끈적한(sticky)' 영역을 넘어 구조적으로 고착화될 가능성에 시장이 배팅하기 시작했다는 신호임. - 시장은 이제 연준의 '피벗'이 아니라 '고금리 장기화(Higher for Longer)'의 체질 개선을 강제받고 있음. 멀티플 확장을 이끌었던 유동성 공급 기대는 사실상 소멸했음. - 중앙은행별 정책 차별화가 심화되면서 환율 변동성이 극대화될 것임. 특히 단일 타겟팅 국가들의 금리 방어는 여타 신흥국 자금 흐름에 트리거가 될 수 있으며, 달러 강세는 단순한 현상이 아닌 금융 상황의 긴축을 의미함.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Introducing hf-mount You can now attach any Storage Bucket, model or dataset from the Hub as a local filesystem. It allows you to attach remote storage that is 100x bigger than your local machine's disk. This is also perfect for Agentic storage! Read-write for Storage Buckets, https://t.co/uCYEMWsukZ

데답 인사이트

- hf-mount의 본질은 로컬 GPU 자원의 한계를 추상화하여, 100배 큰 클라우드 데이터셋을 마치 로컬 디스크처럼 다루게 만드는 '데이터 병목의 해소'에 있음. - 지금껏 AI 에이전트 시장이 더뎠던 이유는 방대한 실시간 외부 데이터를 컨텍스트로 주입하는 오버헤드 때문이었음. 이번 업데이트로 에이전트가 로컬 디스크 용량 제한 없이 거대 데이터셋을 실시간 RAG로 활용하게 되면서, '추론' 중심에서 '데이터 처리' 중심의 에이전트 서비스로 무게중심이 이동함. - 이 기능은 단순히 개발 편의성을 넘어, 클라우드 스토리지 비용 효율성과 대규모 데이터 파이프라인의 속도를 극적으로 개선함. 데이터 인프라 효율성을 극대화하는 기업들이 AI 추론 비용을 획기적으로 낮추며 경쟁사보다 앞서 나갈 수 있는 구조적 우위를 점하게 될 것임.

Visual Capitalist

@VisualCap

AI could add up to $607B in productivity gains to India’s GDP by 2035, about 6% of the economy 🤖 This visualization, created in partnership with @Adobe, explores how AI could unlock hundreds of billions in economic value across India’s key industries. https://t.co/Z1kqVa95tb https://t.co/zDmdLjSrYN

데답 인사이트

인도의 AI 경제 기여 전망은 단순한 성장 스토리가 아니라 '글로벌 공급망의 대체재'로서의 가치를 확인해줌. AI가 인도 제조업과 농업에 생산성을 더한다는 것은, 중국이 잃어버린 노동 생산성 효율을 인도가 디지털 전환으로 메우겠다는 선언과 같음. 시장이 간과하는 것은 생산성 향상이 고용 시장의 양극화를 극대화할 거라는 점임. AI가 저숙련 일자리를 대체하는 속도가 인도의 노동 인구 증가 속도를 앞지를 경우, 이는 내수 소비 체력에 구조적 균열을 일으킬 수 있음. 인도를 단순히 유망한 신흥국으로 볼 것이 아니라, AI 도입에 따른 고용 구조의 불균형이 정치적 리스크로 번질지 추적해야 함.

Liz Ann Sonders

@LizAnnSonders

March @SPGlobalPMI US Composite down to 51.4 vs. 51.9 prior; Manufacturing at 52.4 vs. 51.6 prior; Services at 51.1 vs. 51.7 prior … index saw first fall in employment in over a year as average input costs posted largest monthly increase for 10 months https://t.co/FSB0D5T7ZN

데답 인사이트

- 고용 감소와 투입 비용 상승이 동시에 나타난 건 끈적한 인플레이션이 기업 마진을 직접적으로 압박하기 시작했다는 신호다. - 서비스업 부진 속 제조단가 상승은 '스태그플레이션형' 압력이다. 시장은 제조업 반등에 환호하지만, 사실상 비용 전가가 어려운 서비스 기업의 이익 추정치가 하향 조정될 리스크를 간과하고 있다. - 고용의 질적 저하는 소비 여력의 구조적 균열이다. 노동 시장 과열이 식는 것이 아니라, 비용 압박을 견디지 못한 기업이 고용을 포기하는 초기 단계일 가능성을 염두에 둬야 한다.

Bilawal Sidhu (AI 시각 기술)

@bilawalsidhu

Interesting. FCC has banned the import of all new consumer routers manufactured outside of the US. https://t.co/AtctxEoKFs

데답 인사이트

- FCC의 해외 생산 라우터 수입 전면 금지는 단순한 무역 장벽이 아니다. 이는 통신 인프라 단에서의 '디지털 철의 장막'을 치겠다는 의도이며, 서플라이 체인의 강제적 온쇼어링(On-shoring)을 의미함. - 네트워크 장비 공급망이 미국 내 생산으로 급격히 이동하면, 기존 아시아 중심의 부품 생태계는 심각한 마진 압박을 받게 된다. 특히 하드웨어 원가 구조가 고착화된 기업들은 재고 평가손실과 설비 투자 비용의 이중고에 직면할 가능성이 높음. - 시장은 이제 네트워크 하드웨어의 '국산화율'을 기업의 핵심 리스크 관리 항목으로 평가할 것임. 자국 생산 거점을 확보하지 못한 인프라 장비주들은 향후 연방 조달 시장에서 완전히 배제되는 '구조적 아웃사이더'가 될 수 있다.

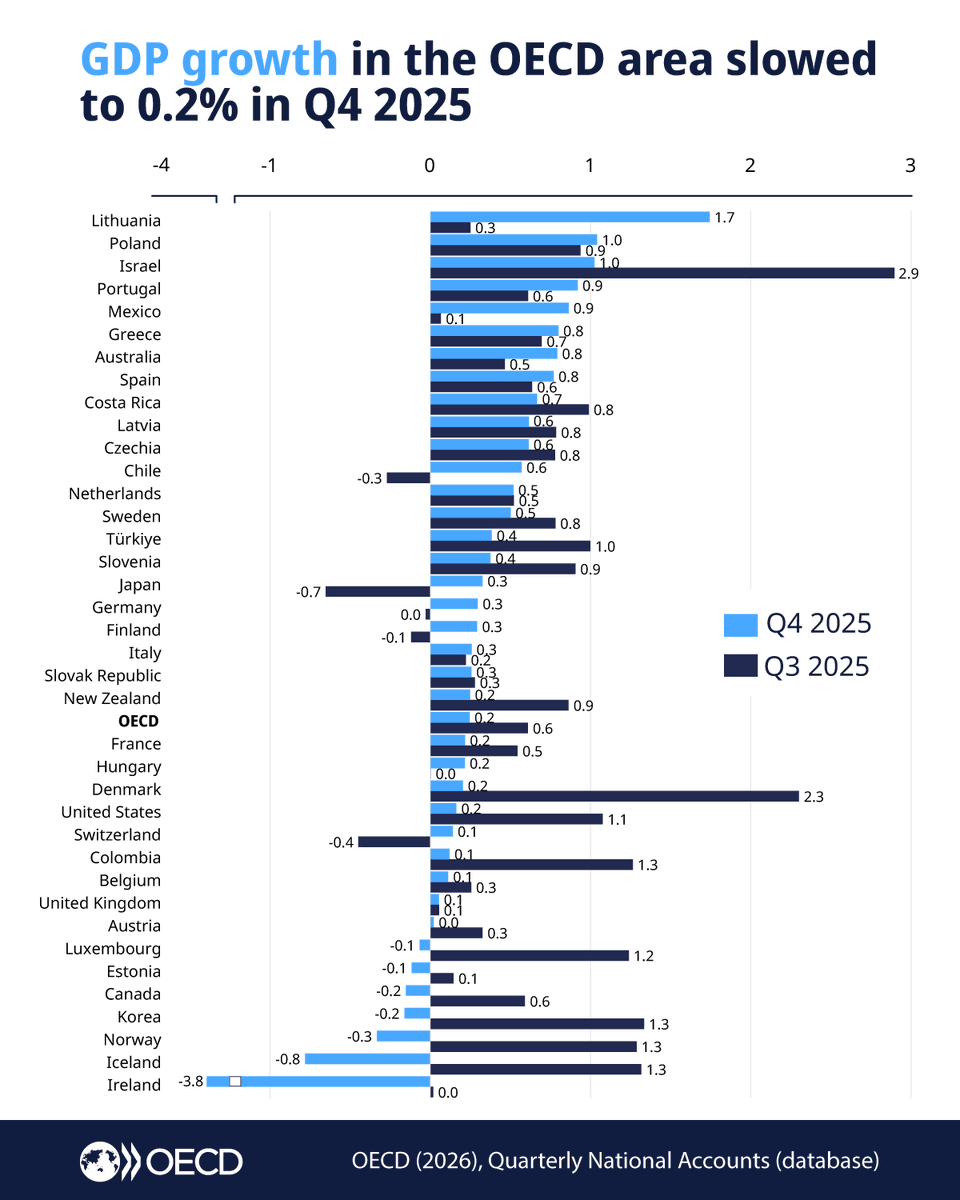

OECD Statistics

@OECD_Stat

🆕According to the latest estimates based on data available for the 38 OECD member countries, #GDP growth in the @OECD area slowed to 0.2% in Q4 2025, down from 0.6% in the previous quarter. 🔗Read more: https://t.co/gmBDJXHirU #OECDStats https://t.co/yWEPG1JEZ3

데답 인사이트

- OECD GDP 성장률의 0.2% 기록은 글로벌 경기 침체의 서막을 알리는 단순 지표가 아님. 연쇄적인 신용 경색이 이미 실물 경제 전반으로 전이되고 있음을 방증함. - 주요국들의 생산성 저하가 구조적인지 일시적인지 판단해야 함. 특히 서비스업과 제조업의 동반 하강은 중앙은행들의 금리 인하 명분이 사라지기도 전에 '경기 침체 대응'을 강요당하는 샌드위치 국면을 예고함. - 차트상의 꺾임은 공급망의 효율성 회복이 끝났음을 시사함. 향후 디플레이션과 스태그플레이션 사이의 변동성이 극대화될 것이며, 이는 안전 자산 비중을 높여야 할 매크로 변곡점임.

Liz Ann Sonders

@LizAnnSonders

Big revisions, not in an ideal direction, for 4Q25 unit labor costs (+4.4% vs. initial +2.8%) and productivity (+1.8% vs. initial +2.8%) https://t.co/rlhF7DKzFe

데답 인사이트

- 노동비용 4.4% 급증과 생산성 1.8% 둔화는 연준이 가장 경계하는 '임금발 인플레이션'의 성적표다. 생산성 증대 없이 임금만 오르는 구조는 기업들의 마진을 잠식하는 파괴적인 인플레이션이다. - 시장은 이를 보고도 금리 인하 기대감을 유지하려 하지만, 데이터가 가리키는 본질은 '고금리 장기화(Higher for Longer)'의 당위성이다. - 생산성 쇼크는 결국 자본 지출(CAPEX)의 효율성 문제로 이어진다. 기술 투자로 생산성 개선을 증명하지 못하는 기업들은 향후 실적 발표에서 밸류에이션 리레이팅이 아닌 가차 없는 조정을 겪을 것이다.

The Daily Shot

@SoberLook

Since the late 1990s, productivity gains have been concentrated in the information sector—growing roughly 5.5% annually versus about 1.2% elsewhere. Source: @jimwpaulsen https://t.co/8MwkpQgegH

데답 인사이트

- 생산성 향상이 정보기술 섹터에만 5.5% 집중된 것은 경제 전체의 고른 성장이 아닌, 특정 섹터의 독점적 잉여 생산에 의존하는 구조를 의미함. 이는 타 섹터의 부가가치 창출력 저하를 방증하며, 자본이 더욱 테크 섹터로 쏠릴 수밖에 없는 근본적 이유임. - 단순한 기술 낙관론으로 볼 것이 아니라, 비테크 섹터의 생산성 정체는 곧 인플레이션의 하방 경직성을 고착화함. 노동 투입 대비 효율이 낮은 산업군에서 임금 상승이 발생할 때, 기업들은 가격 전가력을 잃고 마진 압박을 받게 됨. - 결론적으로 포트폴리오의 구조는 'AI/IT 생산성 향상 수혜주'와 '가격 전가력이 확실한 독점적 비테크 기업'으로 양극화해야 함. 범용 기업들의 마진 스퀴즈는 향후 1~2년 내에 가시화될 구조적 리스크임.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

According To Bloomberg Nintendo Slashes Switch 2 Production By Over 30% Due To Sales Decline In US: - The decision is driven by weaker than expected consumer demand. - The company now aims to produce 4 million units this quarter, down from the original 6 million target. - https://t.co/DxG50nDCkr

데답 인사이트

- 닌텐도의 생산 30% 감축은 단순한 게임기 판매 부진이 아니라, 미국 가계 소비 여력의 한계 도달을 알리는 신호탄이다. - 소비자들이 '필수재'가 아닌 '선택재' 소비를 본격적으로 줄이고 있다는 점에 주목해야 한다. 이는 하반기 소비재 섹터 전반의 실적 가이던스 하향 압력으로 직결될 것이다. - 시장은 게임기 수요 감소에만 집중하지만, 본질은 가처분 소득 감소가 중산층의 가전/IT 소비 패턴을 어떻게 바꾸고 있는지를 확인하는 과정이다. 이제는 포트폴리오에서 소비재 비중을 줄이고 서비스나 인프라 중심으로 방어력을 높여야 할 시점이다.

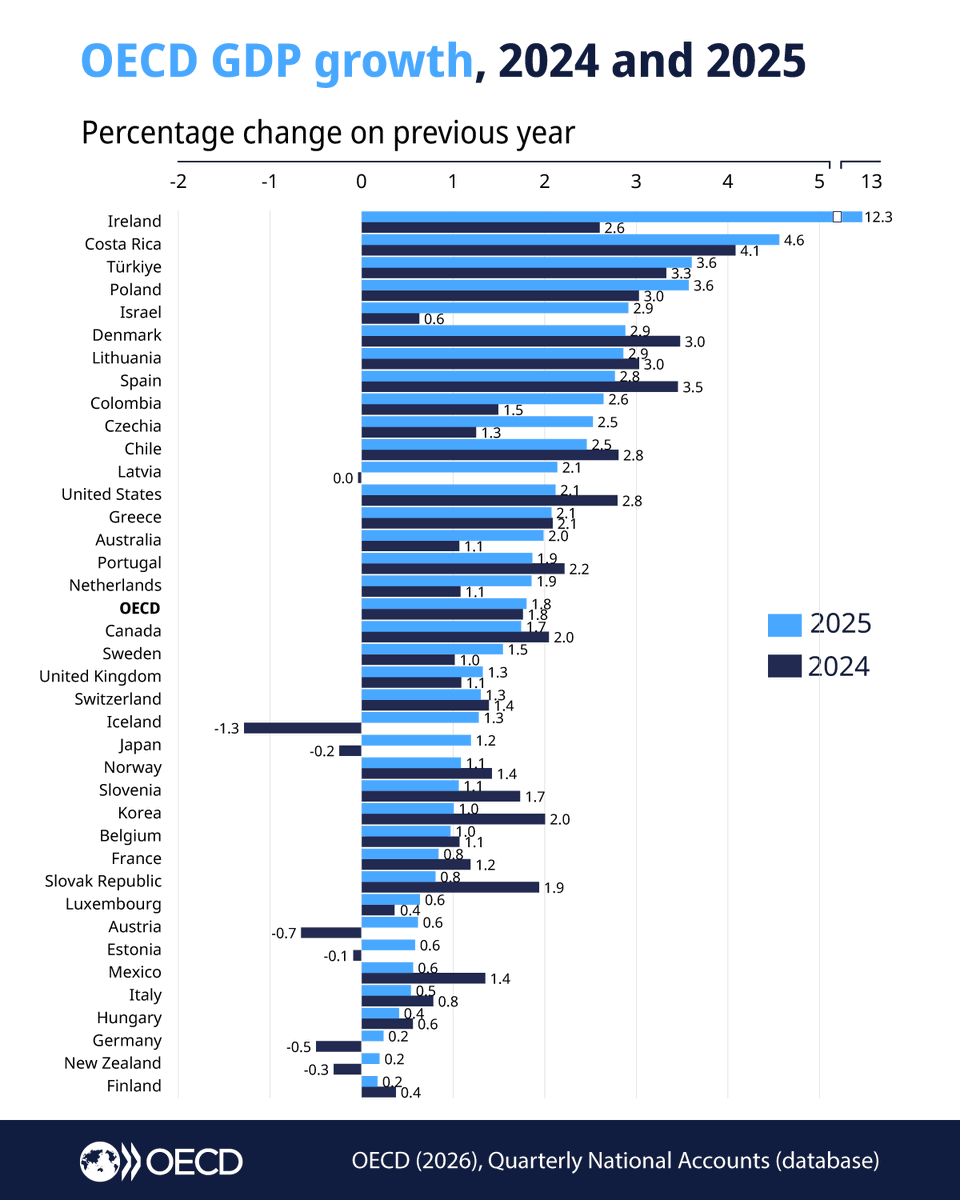

OECD Statistics

@OECD_Stat

🆕The latest estimates show @OECD #GDP saw a growth rate of 1.8% in 2025, stable when compared to 2024 figures. Learn more👇 https://t.co/iTiTb9Y9Wk #OECDStats https://t.co/5Go4U53kVP

데답 인사이트

- OECD GDP 성장률 1.8% 정체는 글로벌 경제가 구조적 장기 저성장(Stagnation) 늪에 빠졌음을 의미한다. 팽창 국면이 끝나고 '제로 성장'이 뉴노멀로 굳어지는 중이다. - 많은 이들이 금리 인하를 통한 경기 부양을 기대하지만, 저성장은 통화 정책으로 해결될 문제가 아니다. 부채 누적에 따른 생산성 저하가 발목을 잡고 있어, 거시 경제 정책만으로는 주가 상승의 모멘텀을 만들기 어렵다. - 이제는 매크로 지표의 절대치보다 '성장의 희소성'에 주목해야 한다. 국가나 섹터별로 1.8% 이상의 성장률을 유지하는 곳이 극히 드물기에, 프리미엄을 받는 소수 주도주와 나머지 자산 간의 양극화는 더욱 극심해질 것이다.

Tech Charts

@TechCharts

#EUROPE #GAS #TTF vs #US #GAS #NG Ratio heading back to normalization after hitting resistances? I'm answering several #member questions in today's #webinar. https://t.co/At9d6MBQOy https://t.co/tqM4UI8NBd

데답 인사이트

- 유럽(TTF)과 미국(NG) 천연가스 가격 비율의 정상화는 단순한 차트 기술적 조정이 아니다. 에너지 위기 이후 고착화되었던 대서양 횡단 에너지 밸류체인의 과잉 프리미엄이 해소되고 있음을 의미한다. - 핵심은 '에너지 자립'의 결과가 아닌 '수요 파괴'의 종착지다. 고가 에너지에 적응한 유럽 산업계가 생산 효율을 극단적으로 높이면서, 과거와 같은 폭발적 수요가 나타나지 않는 구조적 저성장 국면이 진입했음을 시사한다. - 에너지 가격 격차 축소는 유럽 제조업의 비용 부담을 낮춰주지만, 동시에 인플레이션 완화를 유도해 ECB의 통화정책 전환 압박을 가중시킨다. 이제 에너지주는 수급이 아닌 금리와 산업 사이클의 변동성에 더 민감해질 것이다.

FRED

@stlouisfed

In which states are laid-off workers most likely to qualify for unemployment benefits? And how much of their previous income will those benefits replace? https://t.co/esvd7ab3x1 https://t.co/Sn7Qc3nGCP

데답 인사이트

- 미국 실업급여 대체율의 지역별 편차는 단순한 복지 지표가 아니다. 이는 노동시장의 타이트함을 결정하는 핵심 변수로, 대체율이 높은 주는 실업자의 재취업 의지가 낮아져 임금 상승 압력이 하방경직성을 띤다. - 연준이 고용 지표를 해석할 때 단순히 헤드라인 실업률만 보는 게 위험한 이유다. 지역별로 갈라진 '소득 대체 효과'는 통화 정책의 파급 경로를 왜곡한다. - 향후 고용 둔화 시 지역별 소비 탄력성을 결정짓는 건 실업급여의 사각지대다. 대체율이 낮은 지역부터 실질 소비가 급격히 위축될 것이며, 이는 지역별 소매업과 부동산 경기에 시차를 둔 충격으로 작용할 것이다.

World of Statistics

@Stats_Feed

Countries With the Most AI Patents 1. 🇨🇳 China: 25,177 2. 🇺🇸 United States: 17,307 3. 🇰🇷 South Korea: 5,635 4. 🇯🇵 Japan: 4,811 5. 🇩🇪 Germany: 436 6. 🇦🇺 Australia: 298 7. 🇫🇷 France: 142 8. 🇮🇳 India: 138 9. 🇬🇧 United Kingdom: 119 10. 🇲🇽 Mexico: 57 11. 🇧🇷 Brazil: 37 12. 🇲🇾

데답 인사이트

- AI 특허 수량은 단순한 기술력이 아닌, 각국의 산업 생태계가 얼마나 AI 인프라에 자본을 투입하고 있는지 보여주는 결과값임. - 중국의 압도적 특허 수는 정부 주도의 전방위적 침투를 의미하지만, 핵심은 이 특허들이 '반도체 제재'라는 병목 구간을 어떻게 돌파할지임. 실질적 상용화 속도는 미국이 여전히 우위지만, 한·일의 특허 비중은 AI 하드웨어 공급망(HBM, 패키징)에서의 필수적 위치를 방증함. - 시장은 AI를 소프트웨어 모델 중심으로 보지만, 특허의 질적 분포를 보면 결국 '에너지와 반도체 하드웨어'의 자급률이 높은 국가가 AI 사이클의 최종 수익률을 독식하는 구조로 가고 있음.

ZeroHedge

@ZeroHedge

Iranian officials have told the mediators — Pakistan, Egypt and Turkey — that U.S. military movements and Trump's decision to deploy major troop reinforcements have increased their suspicion that his proposal for peace talks is just a ruse: Axios

데답 인사이트

- 중동발 지정학적 리스크가 '단기 해프닝'이 아닌 구조적 불확실성으로 고착화됨. 시장은 트럼프의 협상안을 평화의 신호로 읽지만, 이란은 이를 '시간 벌기용 기만책'으로 간주 중. - 미군 증파와 이란의 의심은 호르무즈 해협의 물리적 공급망 병목을 상시화함. 유가 변동성 확대는 단순한 에너지 섹터 매수를 넘어, 글로벌 물류 비용 상승과 연동된 인플레이션 재점화 가능성을 염두에 두어야 함. - 이란의 노골적인 반발은 원유 공급의 '지정학적 프리미엄'을 시장이 다시 가격에 반영하게 만들 것임.

Charlie Bilello

@charliebilello

US home sellers are now estimated to outnumber homebuyers by nearly 630k, the largest gap on record with data going back to 2013. Video: https://t.co/eMEZ2l0G3i https://t.co/FXKiGtqvfn

데답 인사이트

- 매도-매수자 간의 63만 명 격차는 단순한 공급 과잉이 아니라 주택 시장의 '가격 발견 기능'이 완전히 마비되었음을 보여줌. - 고금리 환경에서 '매도자(잠김 효과)'와 '매수자(구매력 상실)'가 동시에 시장을 이탈하면서, 주택 시장은 거래량 절벽과 함께 고착 상태로 진입 중임. - 이는 금융 시스템 내 담보 가치의 불확실성을 높이며, 궁극적으로 리츠(REITs) 및 주택 건설 관련주에 대한 밸류에이션 리레이팅이 아닌 '디레이팅'을 요구하는 신호임.

Charlie Bilello

@charliebilello

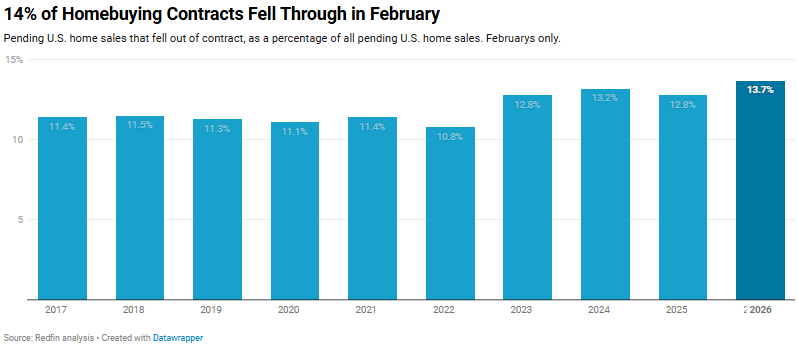

42k US home purchases were canceled in February which equates to 13.7% of all homes under contract. That's the highest cancellation percentage for any February on record. https://t.co/QuxiWyB3TE

데답 인사이트

- 13.7%라는 역대급 계약 취소율은 시장의 구매 결정이 가격 수준이 아닌 '금융 비용 감당 불능'에 의해 좌우되고 있음을 시사함. - 계약 후 파기는 일반적인 조정 수준을 넘어섰으며, 이는 잠재적 주택 매수자들의 소득 대비 부채 상환 여력이 한계점에 도달했음을 보여주는 실질적 지표임. - 주택 시장의 침체는 가계 소비의 근간인 '부의 효과(Wealth Effect)'를 차단함. 연준이 금리 인하를 고민할 때 주택 시장의 이 '내부 균열'은 물가 지표보다 훨씬 무거운 압력으로 작용할 것임.

Wall St Engine

@WallStEngine

SPACEX AIMS TO FILE FOR IPO AS SOON AS THIS WEEK - THE INFORMATION https://t.co/nyWNXMIysk

데답 인사이트

- 스페이스X의 IPO 추진은 단순한 우주 기업의 등장이 아니다. 압도적인 발사체 비용 절감을 바탕으로 저궤도 위성 통신망(스타링크) 수익성을 검증한 직후라는 점이 핵심이다. - 이는 시장 유동성을 빨아들이는 블랙홀이 될 가능성이 높다. 테크 섹터의 기존 자금이 이 초대형 IPO를 위해 리밸런싱될 때, 기존 성장주들의 단기적인 수급 공백이 발생할 수 있다. 우주 산업이 단순 테마를 넘어 본격적인 제도권 자산으로 편입되는 신호탄이다.

FRED

@stlouisfed

Unemployment insurance programs are run by individual states. How do variations in their rules affect laid-off workers’ eligibility and benefits across the U.S.? St. Louis Fed economist @SerdarBirinci9 and his co-authors examine this question https://t.co/R4ZEfJV9Se https://t.co/wivoDMHgiv

데답 인사이트

- 미국 고용 지표의 헤드라인 숫자는 전국적이지만, 실상은 주별 실업보험 제도의 비대칭성이 고용 시장의 유연성을 왜곡하고 있음. - 특정 주의 관대한 실업 급여 제도는 저숙련 노동력의 '노동 공급'을 의도적으로 억제하는 기제로 작동함. 연준이 고용 지표를 보고 금리 정책을 결정할 때, 이 미세한 구조적 마찰을 무시하면 정책 실수가 발생함. - 기업 입장에서는 지역별 노동 비용 편차가 커진다는 뜻이며, 이는 공급망 이전 전략을 짤 때 단순히 인건비가 아닌 '제도적 리스크'를 포함해야 하는 근거가 됨.

Paul Couvert (프롬프트 엔지니어링)

@itspaulai

What. Copilot Tasks is already on mobile. So you basically have a cloud computer/Claude Cowork working for you on the go. Same features as on desktop. With one prompt it can: - Use a browser to navigate - Interact with the page - Scrap the relevant info - Generate an Excel https://t.co/YclQfHGLpy

데답 인사이트

- 마이크로소프트의 Copilot 모바일화는 단순한 접근성 개선이 아니다. PC를 넘어 실시간으로 업무 프로세스를 자동화하는 'AI 에이전트형 경제'의 서막이다. - 이제는 생산성 도구의 사용자가 아닌, AI 에이전트를 운영하는 '관리자'의 역량이 기업 가치를 결정한다. 사스(SaaS) 기업들의 BM은 이제 구독료에서 AI 작업 처리 건당 과금으로 넘어갈 확률이 높다. - 노동 생산성 향상이 아닌, AI가 인간의 의사결정 경로를 단축하는 단계에 진입했다. 업무 흐름상 병목 구간에 위치한 소프트웨어 기업들이 단기적인 시장 지배력을 확보하게 될 것이다.

Shawn Wang (AI 엔지니어링)

@swyx

seriously @walden_yan cooked, this thing legitimately saves my ass 3-8x a day, and yes it sounds weird that devin can catch devin's own mistakes, but this is basically the equivalent of "sleeping on it" and looking at a PR with fresh/more critical eyes. btw you should also see https://t.co/CMc4ebG4GM

데답 인사이트

- 코드 생성의 퀄리티는 이제 생성 모델의 성능보다 '자기 검증(self-correction) 루프'의 완성도에 달려 있음. - 개발 생산성을 3~8배 높인다는 것은 단순한 시간 절약이 아니라, 기업들의 소프트웨어 개발 비용(OPEX)을 구조적으로 하락시키는 디플레이션 요인임. - AI가 스스로 실수를 교정하는 단계에 진입했다면, 이제 개발자 채용 시장의 양극화는 가속화될 것이며 레거시 코드의 기술 부채를 해결하는 소프트웨어 기업의 마진이 비정상적으로 개선될 것.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Perceptio Perception Enhanced Vision Language Models via Spatial Token Generation paper: https://t.co/gRZeg5hPOi https://t.co/UYedoMn2aE

데답 인사이트

- 거대 시각-언어 모델(LVLM)의 고질적 한계는 '공간 추론'의 부재임. 단순히 사물을 인식하는 수준을 넘어, 물리적 3D 공간과 기하학적 깊이를 이해해야 로봇공학이나 자율주행 시장에서 범용 AI가 작동 가능함. - Perceptio는 VQ-VAE와 SAM2를 결합해 시각 정보를 '공간 토큰'으로 직접 변환함. 이는 추상적 언어 모델이 현실 세계의 물리 법칙을 학습하는 '언어-물리 엔진'으로 진화하는 단초가 됨. - 시장은 모델의 파라미터 숫자나 범용 성능에만 환호하지만, 진짜 돈이 되는 곳은 로봇이나 제조 공정임. 이 기술이 표준이 된다면 엔비디아의 추론 인프라 수요는 연산 최적화 단계를 넘어, '공간 데이터 처리'라는 새로운 GPU 고부하 영역으로 확장됨.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Samsung Display Plans Mass Production Of New OLED Displays For New MacBooks In July: https://t.co/F8rkzu7hE6

데답 인사이트

- 삼성디스플레이의 맥북용 OLED 양산은 단순한 공급망 변화가 아니다. 이는 애플이 노트북 라인업 전반의 화질 표준을 '고급화'하여 범용 PC 시장과의 체급 차이를 벌리려는 전략적 의도다. - 시장은 삼성의 매출 증대만 보지만, 본질은 IT OLED 밸류체인의 주도권이 LGD에서 삼성으로 넘어오는 분기점이다. 핵심은 증착 장비 및 소재 기업들의 이익률 개선 속도다. - 애플이 하드웨어 원가 부담을 무릅쓰고 OLED 전환을 서두르는 이유는 AI PC 시장에서 차별화된 경험(UI/UX)을 제공하기 위함이다. 이는 노트북 업계의 전반적인 판가 상승(ASP) 사이클을 자극할 것이다.

Peter Steinberger (Claude Code)

@steipete

RT @Saboo_Shubham_: “OpenClaw is the iPhone of tokens” — Nvidia CEO on Lex Podcast https://t.co/ZO9WH6ZOfz

데답 인사이트

- 'OpenClaw가 토큰의 아이폰'이라는 젠슨 황의 언급은 단순한 하드웨어 수혜론을 넘어, AI 인프라가 표준화된 생태계로 진입했음을 의미함. - 시장은 여전히 H100/B200 판매 대수에만 집착하지만, 본질은 대규모 연산 자원의 '단위당 처리 효율성'이 범용화되는 단계임. - 이는 AI 밸류체인 내 단순 파운드리보다, 추론 생태계와 소프트웨어 결합력이 높은 상위 레이어 기업으로의 자본 집중이 더욱 가속화될 것임을 예고함.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

PlayStation Studios Working On Live Service Games: • Guerrilla Games: Horizon Hunters Gathering • Media Molecule: Multiplayer Live Service • Haven: Fairgame$ • Team LFG: Action Game #PlayStationStudios #PlayStation https://t.co/rK76y3M238

데답 인사이트

- 소니가 퍼스트파티 스튜디오들을 라이브 서비스(GaaS) 모델로 전환하는 것은 단순히 새로운 수익원을 찾는 게 아님. 하드웨어 판매라는 일회성 매출 구조에서 탈피해, 사용자당 평균 매출(ARPU)을 장기적으로 극대화하려는 필사적인 BM 혁신임. - 고품질 콘솔 독점작은 개발비가 기하급수적으로 증가해 마진 확보가 어려워짐. 반면, 라이브 서비스는 초기 개발비 이후 운영 효율화에 따라 마진이 극대화되는 구조임. 시장은 이들의 신작 출시 수보다 향후 2~3년간의 리텐션 지표와 월간 활성 이용자(MAU) 변화에 주목해야 함. - 퍼스트파티의 라이브 서비스 전환은 경쟁사인 MS나 플랫폼 홀더들에게 위협적임. 독점 IP가 실시간 멀티플레이로 고착화되면, 하드웨어 전환 비용이 높아져 플랫폼 점유율 방어 효과가 강력해지기 때문임.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Speed by Simplicity A Single-Stream Architecture for Fast Audio-Video Generative Foundation Model daVinci-MagiHuman paper: https://t.co/AxA9iZr8LX model: https://t.co/LIv2ZUYsy8 app: https://t.co/24sAurqY80 https://t.co/7wmCTduP1R

데답 인사이트

- 단순화된 단일 스트림 아키텍처는 컴퓨팅 리소스 효율화를 의미함. - 생성형 AI 모델의 '속도'는 사용자 경험을 넘어, 실시간 비즈니스 데이터 처리나 엣지 컴퓨팅에서의 범용성을 결정짓는 핵심 변수임. - 하지만 파운데이션 모델의 효율화 경쟁은 기술적 우위보다 '누가 먼저 API 생태계로 수익화에 성공하느냐'라는 비즈니스 모델 싸움으로 옮겨가고 있음.

데답 결론

시장은 현재 매크로 데이터와 지정학적 리스크 사이에서 갈팡질팡하고 있습니다. 하지만 분명한 건, 유동성만으로 상승하던 시절은 끝났고 이제는 철저한 '실적 방어력'과 '비용 전가력'이 핵심이라는 점입니다. 현금 흐름이 확실하지 않은 기업보다는, 불확실한 환경에서도 마진을 사수할 수 있는 우량 자산 위주로 포트폴리오를 다듬어 보시길 권합니다.