시장이 심상치 않습니다, 지금 당장 체크해야 할 5가지

27개의 큐레이션 트윗

ZeroHedge

@ZeroHedge

Saudis Bypass Hormuz As Oil Exports From Yanbu Surge Toward 5 Million Target https://t.co/yF7ohK3rc0

데답 인사이트

- 시장은 호르무즈 해협 봉쇄라는 '지정학적 리스크'에만 매몰되어 있지만, 진짜 봐야 할 것은 사우디의 공급망 회복탄력성이다. - 얀부 터미널을 통한 수출 증가는 원유 공급의 구조적 안정화를 의미한다. 공급 쇼크로 인한 유가 급등 시나리오는 이제 유효기간이 지났다. - 유가가 하락 안정화되면 연준의 금리 정책은 '에너지발 인플레이션'이 아닌 '경기 침체 대응' 모드로 재빠르게 전환될 것이며, 이는 장기채 금리 하락을 가속화할 트리거가 될 것이다.

ZeroHedge

@ZeroHedge

South Korea will seek net redemption of treasury bonds and conduct emergency bond buyback to stabilize market, the ministry says in a statement just don't call it QE

데답 인사이트

- 정부는 국채 시장 안정을 위한 조치라며 선을 긋지만, 본질은 재정 정책과 통화 정책의 경계가 무너진 '암묵적 QE'의 시작이다. - 시장 참여자들은 이를 단순 부양책으로 보지만, 실제로는 원화 가치의 구조적 약세 압력이다. 국채 수급 조절을 위해 중앙은행의 대차대조표가 팽창하면 필연적으로 환율 변동성 확대가 뒤따른다. - 금리 방어는 가능할지 몰라도, 원화 채권의 실질 수익률 매력은 저하된다. 외국인 투자자 입장에서 한국 시장은 이제 금리 수익보다 환차손 리스크를 더 크게 계산해야 하는 환경으로 진입했다.

FRED

@stlouisfed

In the week ending March 20, the St. Louis Fed Financial Stress Index decreased, to -0.37 from -0.30 the previous week. (0=normal stress, with a number below 0 meaning less than normal stress.) For more info, see FRED: https://t.co/WgaggPsO1b https://t.co/qGjGjloMov

데답 인사이트

금융스트레스지수(STLFSI)가 -0.37까지 하락하며 시장의 유동성 긴장도는 사실상 '증발' 상태임. - 지수 하락은 단순히 시장의 안정을 의미하는 게 아님. 변동성이 극도로 억제된 상황은 알고리즘 트레이딩의 쏠림 현상을 가속화해, 작은 매크로 이벤트에도 시장이 비대칭적으로 반응할 '취약성'을 키우고 있다는 방증. - 위험 자산의 변동성 프리미엄이 사라진 시점에는 포트폴리오 헤지 비용이 가장 쌈. 시장이 스트레스를 느끼지 않을 때가 역설적으로 가장 경계해야 할 구간이며, 테일 리스크에 대비한 꼬리 위험 헤지를 저가에 매집해야 할 시점.

Kobeissi Letter

@KobeissiLetter

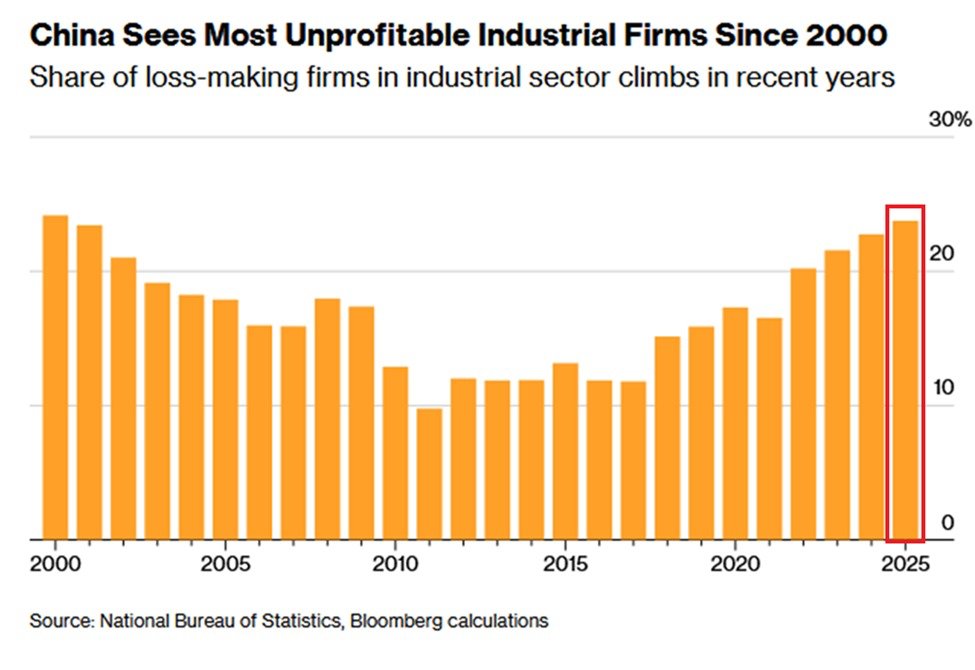

China's industrial sector is under heavy pressure: 23.8% of Chinese industrial firms were unprofitable in 2025, the highest since 2000 and doubling since 2017. This marks the 4th consecutive annual increase, their worst streak on record. Profit margins for private industrial https://t.co/IQENkONliM

데답 인사이트

- 중국 산업체 23.8%가 적자라는 수치는 단순 경기 둔화가 아님. 이는 생산 설비 과잉과 내수 소멸이 맞물린 '구조적 디플레이션'의 증거임. - 시장은 중국 정부의 부양책에 기대를 걸지만, 기업 수익성이 역사적 최저치라는 건 현금 흐름이 막혔다는 뜻. 부양책으로 자금을 투입해도 기업들의 부채 상환에만 쓰일 뿐, 재투자와 고용 창출로 이어지는 승수 효과가 극도로 낮아진 상태. - 중국발 디플레이션 수출은 글로벌 제조업의 마진율을 압박함. 특히 중국과 경합도가 높은 한국, 유럽의 소재·부품주들은 단순 경쟁력 문제를 넘어 '가격 결정권' 자체를 상실하고 있다는 점에 주목해야 함.

ZeroHedge

@ZeroHedge

Samsung, SK Hynix https://t.co/DBK7ARmlEB

데답 인사이트

- 반도체 주가는 AI 데이터센터 매출이 아니라, 이제 HBM의 '수율과 공급 과잉' 여부로 피벗했다. 차트상 고점 이탈과 변동성 확대는 단순한 차익 실현이 아니라, 시장이 공급 확대에 따른 단가 하락을 선반영하기 시작했음을 시사한다. - 메모리 반도체 사이클은 항상 공급 과잉 시점에 가장 화려한 리포트가 쏟아져 나온다. 범용 D램에서 HBM으로의 전환 속도가 설비 투자(CAPEX) 증가 속도를 따라가지 못하면, 감가상각 부담이 재무 구조를 압박하는 시점이 온다. - 지금 차트의 눌림목은 단순 매수 기회가 아니라, 'AI 거품론'이 실제 실적 가이던스 수정으로 이어지는지를 확인해야 하는 변곡점이다. 펀더멘털보다 기술적 지지선 붕괴에 따른 기관의 패시브 매도 물량이 더 큰 하방 압력을 만들 것이다.

FRED

@stlouisfed

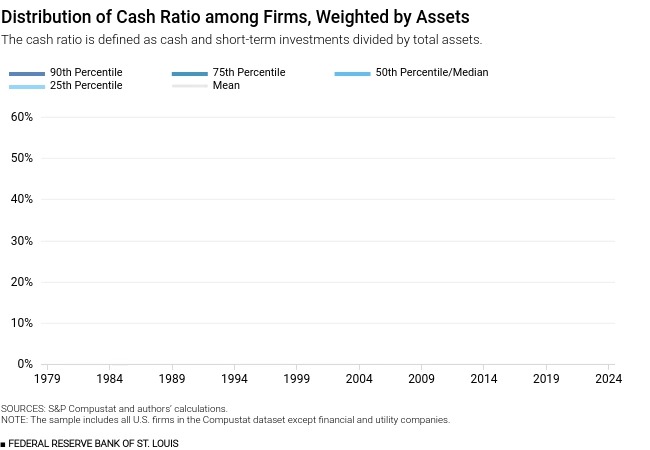

Innovation tends to be difficult to finance externally. In recent years, as AI investment has increased, R&D spending among firms has gone up while cash holdings have declined. What might this mean for future R&D financing? https://t.co/81ypZJdu1X https://t.co/kHaSQN1HYC

데답 인사이트

- 기업들의 R&D 지출 급증은 AI라는 강력한 성장에 대한 기대를 반영하지만, 현금성 자산이 고갈되고 있다는 점은 차입 의존도 심화를 의미함. - 지금껏 제로금리 환경에선 이 모델이 작동했으나, 고금리 장기화 국면에서는 추가 자본 조달 비용이 영업이익을 갉아먹는 '수익성 절벽'을 초래할 것임. - 단순히 AI 섹터의 성장을 볼 게 아니라, 대차대조표상 현금 보유량이 적은 중소형 기술주들의 자금 조달 리스크가 밸류에이션을 재평가하는 잣대가 될 것.

Unusual Whales

@unusual_whales

Mortgage demand drops more than 10% as rates hit the highest level since October, per CNBC

데답 인사이트

- 모기지 수요의 10% 급락은 단순한 금리 민감도를 넘어선다. 주택담보대출 금리가 10월 이후 최고치를 찍으며 사실상 '하우징 락인(Lock-in)' 효과가 임계점에 도달했음을 의미한다. - 시장은 이를 단순히 주택 거래 위축으로 해석하지만, 본질은 가계의 가처분 소득이 고정비(이자)에 잠식당하는 속도가 빨라진다는 점이다. 이는 소비 여력의 구조적 훼손으로 직결되며, 소매 판매 지표의 하방 압력을 가속화할 것이다. - 연준이 금리 인하를 고수할수록 주택 시장의 동결은 심화될 것이고, 이는 임대료 인플레이션 하락을 방해하는 역설적인 고착화(Stickiness)를 만든다.

FRED

@stlouisfed

A decline in corporate cash holdings has accompanied an increase in R&D spending (relative to total assets) in recent years. What might this mean for future R&D financing if AI-related investment continues to expand? https://t.co/jjaTRMsJ4M https://t.co/jtoFYBTxLO

데답 인사이트

- 기업의 현금 비중 하락은 AI 인프라 구축을 위한 CAPEX 소모가 임계점에 도달했음을 보여줌. 이는 경영진의 현금 흐름 통제권이 시장의 금리 결정에 예속되고 있다는 신호. - 향후 R&D 비용이 매출 성장으로 즉각 연결되지 못할 경우, 현금 부족 기업들의 유상증자나 높은 이자의 부채 발행이 불가피함. 이는 주식 희석과 금융 비용 급증이라는 이중고로 주가 하방 압력을 가할 것. - 시장은 AI의 미래 가치만 보지만, 우리는 그 미래를 사기 위해 현재의 대차대조표가 얼마나 취약해졌는지를 계산해야 함.

Unusual Whales

@unusual_whales

Iran has been laying traps and moving additional military personnel and air defenses to Kharg Island in recent weeks in preparation for a possible US operation to take control of the island, per CNN

데답 인사이트

- 이란의 카르크섬 방어 체계 강화는 원유 공급망의 '최종 노드'를 겨냥한 도발이다. 이곳은 이란 원유 수출의 핵심 터미널로, 지정학적 리스크가 단순한 유가 변동을 넘어 물리적 봉쇄 가능성을 시사한다. - 시장은 여전히 유가 급등을 일시적 공급 차질로 보려 하지만, 이는 공급망 재편(Fragmentation)의 최전선이다. 보험료 인상과 물류 우회 비용은 원유 가격의 기저 수준을 한 단계 위로 올리는 구조적 인플레이션 요인이다. - 만약 카르크섬이 분쟁의 중심지가 된다면, 연준이 금리 인하라는 카드를 만지작거릴 여지는 완전히 사라진다. 인플레이션 헤지 수요가 채권에서 다시 실물 자산으로 이동하는 모멘텀이 될 것이다.

Kobeissi Letter

@KobeissiLetter

Intraday market volatility has rarely been this elevated: Front-month $VIX futures intra-day volatility is up to 388.2, the highest reading in at least 6 months. This index tracks $VIX futures price swings within a single trading day, measured in 15-minute intervals. The https://t.co/s0ZZ9CO3Rw

데답 인사이트

- VIX 지수 자체가 아니라 'VIX 선물 intraday 변동성'이 6개월 내 최고치라는 건, 시장 참여자들이 장중 숏커버링과 롱청산을 반복하며 극도의 패닉에 빠져있다는 신호임. - 이 정도 변동성은 옵션 시장의 '델타 헤징' 물량이 장중에 쏟아지고 있다는 증거임. 기관들이 방향성을 확신하지 못한 채 기계적인 매매만 반복하고 있어, 작은 뉴스에도 지수가 비정상적으로 튀는 '에어 포켓' 구간에 진입했음. - 변동성 확대는 레버리지를 활용하는 헤지펀드들의 강제 리밸런싱을 유발함. 현재의 시장은 펀더멘털보다 수급 알고리즘에 의해 가격이 결정되는 구간이므로, 기술적 지지선은 그저 '깨지기 위해 존재하는 것'으로 간주하고 현금 비중을 높이는 게 상책임.

Yahoo Finance

@YahooFinance

The beleaguered mail carrier is feeling the strain of higher oil prices as the war in Iran continues. https://t.co/Jrbkj9OE0F https://t.co/skzbl8CI8Q

데답 인사이트

- 우편 요금 8% 인상은 단순 서비스 비용 상승이 아니다. 운송비 급등을 소비자에게 직접 전가하겠다는 '비용 푸시(Cost-Push) 인플레이션'의 전형적인 신호다. - 시장은 기업 실적을 볼 때 투입 비용 상승을 이익률 훼손으로만 해석한다. 하지만 물류 기업의 가격 결정력(Pricing Power)이 확인되는 순간, 이는 연준의 물가 통제 실패를 입증하는 강력한 인플레이션 증거가 된다. - 이란발 리스크로 인한 에너지 비용 상승은 운송업(FDX, UPS)의 마진을 압박하는 데 그치지 않는다. 공급망 전반의 물류비 상승으로 이어져, 결국 소매 판매업 전반의 인플레이션 재점화 트리거로 작용할 것이다.

Unusual Whales

@unusual_whales

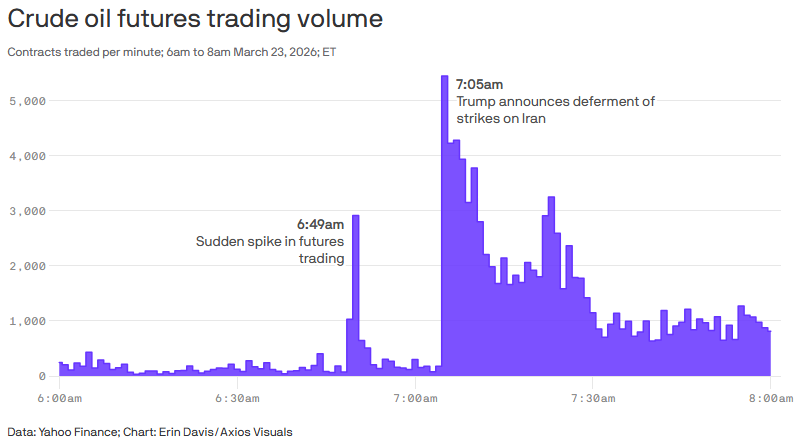

I want you to understand how unusual this is. 6:49 AM on Monday: A sudden surge in oil futures trading, approximately $580 million in volume, no news, no announcement, nothing public. 7:05 AM: Trump announces a pause on Iran strikes. Markets move immediately. Roughly $580 https://t.co/NZ7PvrvJE8

데답 인사이트

- 유가 선물 시장에서의 5.8억 달러 규모 기습 거래는 단순 변동성이 아니다. 뉴스 이전에 물량이 먼저 움직였다는 것은 시장 내부자의 정보 비대칭이 극단에 달했음을 의미하며, 이는 유동성 공백기(Liquidity hole)에서 가격 왜곡이 발생하고 있음을 방증한다. - 시장 참여자들은 단순히 뉴스(트럼프 발표)에 따른 가격 변동에 주목하지만, 진짜 위험은 변동성 자체가 아니라 '알고리즘 추종 매매'다. 지정학적 리스크가 실시간으로 매크로 변수에 녹아드는 속도가 빨라지면서, 전통적인 헤지 수단인 원유가 이제는 변동성 그 자체를 증폭시키는 트리거로 전락했다. - 차트를 보면 거래량이 급증하는 구간은 늘 기술적 저항선 근처다. 이는 지정학적 이슈를 차익 실현의 구실로 삼는 메이저 세력의 의도가 투영된 결과다. 뉴스를 보고 진입하면 이미 늦다. 이 데이터는 지정학적 긴장이 고조될 때 원유 옵션의 프리미엄이 얼마나 빠르게 내재 가치를 잠식하는지 보여주는 교과서적 사례다.

Goldman Sachs

@GoldmanSachs

Are equities at significant risk of a further correction–or even a bear market? Peter Oppenheimer of Goldman Sachs Research separates the signal from the noise. https://t.co/L7mN2zqLP0

데답 인사이트

- 골드만삭스의 이번 분석은 단순 조정을 넘어 시장의 '사이클 정점'에 대한 경고다. 대다수가 지수 상승 모멘텀에 취해 있지만, 사실상 기업 이익 성장률과 밸류에이션 간의 괴리가 임계점에 도달했다는 신호. - 시장 참여자들은 금리 경로에만 매몰되어 있다. 하지만 진짜 리스크는 '예상치를 상회하는 실적'이 나오는 기업마저 멀티플 확장이 막히고 있다는 점이다. 이는 시장이 이미 미래의 실적 하향을 선반영하기 시작했음을 시사한다. - 차트상에서 다중 천장 패턴이 확인된다면, 이는 단순한 매물 소화가 아니라 구조적인 포트폴리오 리밸런싱이 진행 중이라는 방증이다. 방어주로의 자금 이동이 가속화될 때, 테크 중심의 지수 상단은 더욱 견고한 저항을 받을 것이다.

Mark Minervini

@markminervini

The market's character is still one of a bear market or cyclical correction; strong open, fade into close and major average living below the 200-day line. Before a reliable bottom can be established, we need to see better price and volume action, including better action from https://t.co/qZKEVyWGqa

데답 인사이트

- 현재 시장은 장 초반 강세 후 종가 무렵 밀리는 전형적인 약세장 패턴임. - 주요 지수가 200일 이동평균선 아래에 머문다는 건 구조적 추세의 붕괴를 의미함. - 단순히 기술적 반등을 노릴 자리가 아님. 바닥을 논하기 전에 가격과 거래량의 개선이 확인되어야 하며, 시장 주도주들의 회복세가 선행되어야 함. - 기관들이 종가에 물량을 던지는 건 하방 압력에 대한 헤지 수요가 여전하다는 증거. 성급한 바닥 예측은 포트폴리오의 생존 확률을 갉아먹는 행위일 뿐임.

Kobeissi Letter

@KobeissiLetter

The market is experiencing historically high intraday volatility: The number of intraday reversals in the S&P 500 over the last 3 months is up to 28, the highest since 2015. This means that in nearly half of all trading sessions over the last 3 months, the market opened either https://t.co/gdPohnMPEk

데답 인사이트

- S&P500의 최근 3개월 내 일중 반전(Intraday Reversal) 빈도는 2015년 이후 최고 수준이다. 이는 단순히 시장의 신경질적인 반응을 넘어, 추세 추종 알고리즘과 파생상품 헷징 물량이 장중 방향성을 실시간으로 무력화하고 있음을 시사한다. - 시장 참여자들은 이를 '방향성 탐색'으로 오독하지만, 실상은 유동성 공급자의 매도 압력과 저가 매수세가 좁은 구간에서 충돌하는 '알고리즘 교착 상태'다. 변동성 지표(VIX)가 평온해 보일지라도, 장중 리버설의 급증은 하락장에서의 '패닉성 쇼트 커버링'이 매번 좌절되고 있다는 강력한 신호다. - 이 정도의 변동성 집중은 보통 '변곡점'을 앞둔 전조 증상이다. 추세의 끝단에서 나타나는 이러한 빈번한 진동은 레버리지를 극도로 활용하는 헤지펀드들의 강제 청산(De-leveraging)을 유도할 수 있으며, 이는 조만간 하락 방향으로의 강한 '데드캣 바운스 없는' 추세 이탈로 이어질 가능성이 크다.

Andreas Steno

@AndreasSteno

There is still a world of difference between the 2021/2022 energy crisis and the current one. https://t.co/Uti2V6LX6d

데답 인사이트

- 2021-2022년 에너지 위기가 공급망 붕괴와 수요 폭발이 결합된 '구조적 쇼크'였다면, 지금은 지정학적 불확실성이 가미된 '관리 가능한 공급 제약'의 영역임. - 차트의 괴리는 시장이 여전히 과거의 데이터(22년식 인플레 공포)에 기반해 현재를 과잉 대응하고 있음을 시사함. 이는 곧 시장의 공포가 진정될 때 반등 탄력이 예상보다 클 수 있음을 의미함. - 즉, 인플레이션 재발을 우려해 채권 매도를 고집하는 것은 리스크 대비 비효율적이다. 에너지 가격 급등이 실물 경제의 전반적인 수요 파괴로 이어지지 않는 한, 지금의 텀 프리미엄 확대는 과도함.

Wall St Engine

@WallStEngine

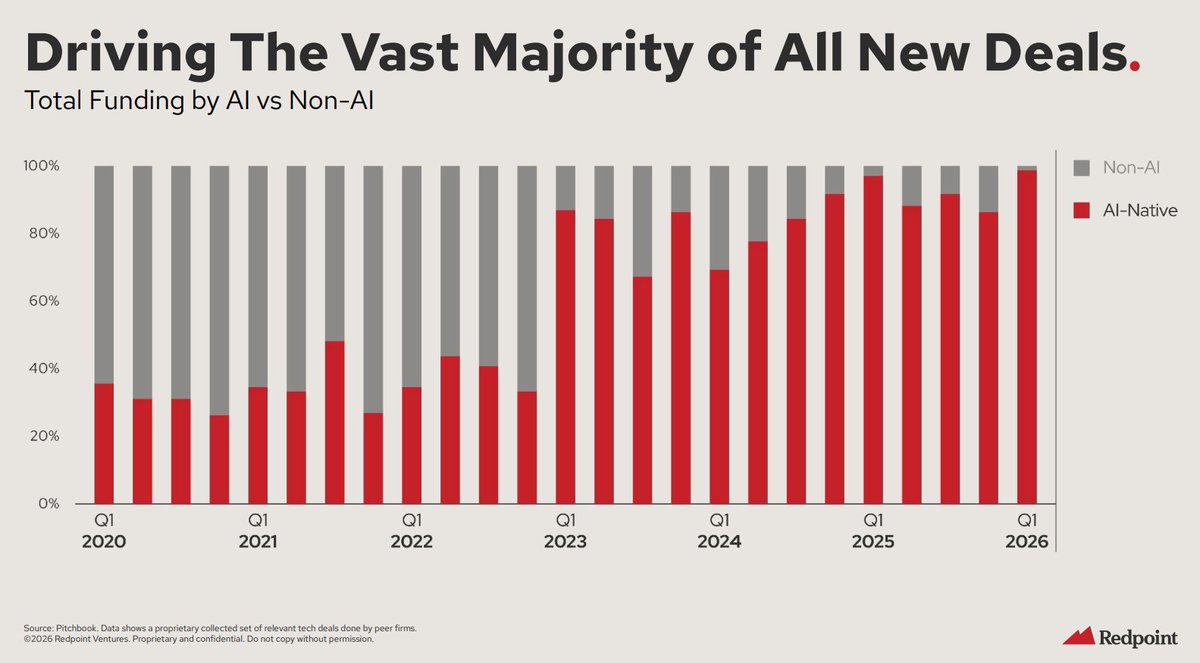

Nearly 99% of new venture funding deals in Q1 went to AI-native startups https://t.co/6L6gb8g2ZA

데답 인사이트

- 신규 벤처 펀딩의 99%가 AI에 쏠렸다는 건 시장 내 '대안적 성장 서사'가 완전히 실종됐음을 방증한다. 포트폴리오 다각화가 무의미해진 시장은 단일 섹터의 모멘텀 상실이 곧 전체 시스템의 유동성 고갈로 이어진다. - 이 지표는 생산성 혁신 기대보다는, 갈 곳 잃은 자본이 최후의 안전지대로 AI를 선택했다는 '쏠림의 극치'다. 과거 닷컴 버블 당시 인프라 투자가 서비스 모델 없이 중단되었던 전례처럼, AI 관련 실질 수익이 확인되지 않는 시점이 오면 99%의 펀딩은 순식간에 매몰 비용(Sunk Cost)으로 전환될 것이다. - 벤처 캐피탈의 자금 집행은 이제 실적 기반이 아닌 기대 심리에 의한 '생존형 투자'로 변질되었다. 기술적 우위보다 자본 조달 능력이 생존을 결정짓는 양상이며, 이는 중소규모 AI 스타트업들의 대규모 밸류 하향 조정이 머지않았음을 암시한다.

Wall St Engine

@WallStEngine

$VCX is nearly up 1,000% in 5 days, trading at 24x NAV. That tells you how bad the FOMO is for private names like Anthropic, OpenAI, and SpaceX. https://t.co/c5B1zi0k26

데답 인사이트

- VCX가 NAV 대비 24배로 거래되는 건 펀더멘털의 영역이 아니라 유동성 광기(Mania)의 끝자락이다. 기관 투자자조차 접근하기 어려운 사적 자산에 대한 접근권이 프리미엄을 받는 건, 시장에 '제대로 된 투자처'가 씨가 말랐다는 신호다. - 이는 시장 참여자들이 OpenAI나 SpaceX의 내재 가치를 계산하는 게 아니라, 누군가 더 비싸게 사줄 것이라는 '더 큰 바보 이론(Greater Fool Theory)'에 올라탄 형국이다. 특정 자산의 괴리율이 이 정도로 벌어지면 매수세는 합리적 판단을 멈췄다고 봐야 한다. - 역사적으로 NAV 괴리가 비정상적으로 벌어진 직후엔 항상 투매가 뒤따랐다. 이번 VCX 사례는 AI라는 간판을 달면 가격 발견 기능(Price Discovery)이 아예 마비된다는 것을 보여주며, 이는 향후 포트폴리오 전반의 변동성을 키우는 시한폭탄이 될 것이다.

Wall St Engine

@WallStEngine

CNN reports Iran is reinforcing Kharg Island with mines, more troops, and extra air defenses as U.S. officials weigh whether to seize the island. Note: Kharg handles about 90% of Iran’s crude exports, making it one of the most important pieces of the conflict. https://t.co/TCmfV3SfAY

데답 인사이트

- 이란이 Kharg 섬에 지뢰와 방공망을 배치한 건 단순한 방어가 아니다. 원유 수출의 90%가 나가는 '목줄'을 쥐고 글로벌 에너지 공급망을 인질로 잡겠다는 의도다. - 시장은 유가 상승에 따른 에너지주 수익성을 따지지만, 더 치명적인 건 이로 인한 기대 인플레이션의 재점화다. 유가 급등은 연준의 금리 인하 경로를 완전히 훼손하며, 이는 자산 가격 전반의 할인율(Discount Rate)을 높이는 강력한 하방 압력으로 작용한다. - 이 시나리오에서는 유가가 오를수록 지수는 하락하는 역의 상관관계가 강화된다. 에너지 섹터의 단기 트레이딩보다, 성장이 둔화되는 가운데 비용 압박을 받는 내구소비재와 항공 섹터의 '숏(Short) 포지션'이 더 날카로운 대응이다.

Hedgeye

@Hedgeye

The Real Tech Wreck Runs Deeper Than $QQQ 🚨 In this clip from "The Macro Show," @KeithMcCullough explains why the pain from the tech bubble is getting harder to dismiss. The damage runs much deeper than the headline move in the Nasdaq. QQQ is down 9.3% from its all-time high. https://t.co/emIDJGuEGt

데답 인사이트

- 나스닥(QQQ)의 9.3% 하락은 단순한 조정으로 보이지만, 내부를 뜯어보면 종목별 펀더멘털 파괴가 가속화되고 있음. 시장의 헤드라인 지수만 보고 안도하는 건 전형적인 불트랩에 갇히는 경로. - 헤드라인 지수가 방어되는 동안 하위 기술주들의 수익성 훼손은 이미 비가역적 구간에 진입. 이는 단순 매도세를 넘어 대차대조표상 레버리지 압박을 받는 기업들이 시장의 유동성 긴축을 견디지 못하고 있다는 증거. - 지수 하락폭보다 개별주 체감 낙폭이 크다는 건, 시장이 더 이상 '성장'이라는 단어로 모든 밸류에이션을 정당화하지 않겠다는 의미. 이제는 FCF(잉여현금흐름)가 실제로 찍히지 않는 기술주부터 하위 25%까지 가차 없이 도려내는 장세임.

Yahoo Finance

@YahooFinance

Jensen Huang believes that there is a 0% chance of 100,000 AI agents being able to build an Nvidia. https://t.co/fuWBxeWKNV

데답 인사이트

- 젠슨 황의 '10만 AI 에이전트 무용론'은 단순히 AI 기술의 현재 한계를 지적하는 것이 아님. AI가 창의적 설계와 복잡한 제조 공정의 결합체인 엔비디아의 생태계를 구축할 수 없다는 건, 범용 AI(AGI)로의 이행이 우리가 생각하는 것보다 훨씬 멀고 하드웨어 주도권이 더 견고하다는 방증. - 시장은 AI가 소프트웨어 기업의 인건비를 극단적으로 낮출 거라 기대하지만, 현실은 엔비디아와 같은 '물리적 인프라'를 가진 기업의 가치만 극대화하는 구조. AI 에이전트가 엔비디아를 만들 수 없다는 건, 역으로 엔비디아의 해자가 범용 AI의 확산보다 강력한 물리적 제약 위에 서 있다는 뜻. - 밸류에이션 논란은 소프트웨어의 생산성 향상 기대치에서 나오지만, 엔비디아는 그 소프트웨어를 돌리기 위한 유일한 '발전소'를 소유함. AI 에이전트의 확산이 곧 엔비디아 매출로 직결되는 선형적 구조는 당분간 깨지지 않음.

Yahoo Finance

@YahooFinance

The White House announced President Trump’s “long awaited meeting” with Chinese President Xi Jinping will be held on May 14th and May 15th in Beijing. https://t.co/zsKuqeBxVi

데답 인사이트

- 트럼프의 방중은 단순한 외교 이벤트가 아닌, 글로벌 공급망 재편과 관세 정책의 방향성을 결정할 1차 벤치마크. 시장은 트럼프의 협상 스타일을 예측 가능하다고 믿지만, 이번 회담에서 다뤄질 핵심은 중국의 기술 굴기 억제와 미국 내 제조업 리쇼어링의 구체적인 '거래 조건'임. - 정상회담 직후 발표될 공동성명의 수위가 관건. 만약 기술 제재와 관련한 타협안이 나오지 않고 강경 대응이 이어진다면, 중국 익스포저가 큰 반도체 및 소비재 기업들의 멀티플은 즉각적으로 하향 조정될 수밖에 없음. - 과거 무역전쟁과 달리 현재는 AI 패권이 결부되어 있음. 이는 단순히 물류 비용의 문제가 아니라, 중국산 레거시 칩과 AI 인프라 장비에 대한 전면적 봉쇄 조치로 이어질 수 있음을 경계해야 함. 이번 회담은 포트폴리오 내 중국 관련 주식의 '헤지' 혹은 '청산'을 결정할 마지막 골든타임.

Kobeissi Letter

@KobeissiLetter

BREAKING: US oil prices rise back above $90/barrel after Iran rejects President Trump's "15-point peace plan." https://t.co/wvdM3kD24W

데답 인사이트

- 유가 90달러 재진입은 단순히 에너지 섹터의 호재로 읽어선 안 된다. 핵심은 '헤드라인 CPI'의 끈적임이 재점화되면서 연준의 9월 인하 명분을 완전히 소멸시킨다는 점이다. - 시장은 현재 연준의 피벗을 기정사실화하며 밸류에이션 확장을 정당화해왔다. 그러나 유가발 인플레이션이 재현되면, 연준은 '더 높은 금리 수준(Higher for Longer)'을 강제당하게 된다. 이는 성장주 전체의 멀티플을 하향 조정하게 만드는 강력한 트리거가 될 것이다. - 지금 주목해야 할 지표는 유가가 아니라 기대인플레이션(BEI)이다. 유가 상승분이 기대인플레이션으로 전이되는 순간, 채권 시장은 듀레이션 리스크를 반영하며 투매가 나올 수 있다. 포트폴리오 내 롱 듀레이션 비중을 축소하고 방어적 스탠스를 취할 시점이다.

The Daily Shot

@SoberLook

Longitudinal data show the median age of first-time homebuyers is 35 years. Source: @AzizSunderji https://t.co/YUYJVVXVAw

데답 인사이트

- 생애 첫 주택 구매자의 평균 연령이 35세로 고착화된 건 인구구조적 퇴보를 의미함. 이는 단순 주거비 상승 문제가 아니라, 가계 자산 형성의 골든타임이 늦춰지며 소비 여력이 전 생애 주기에 걸쳐 왜곡되고 있다는 방증. - 이 수치는 모기지 시장의 장기적 둔화를 시사함. 젊은 세대가 주택 시장 진입에 10년 가까이 더 소요된다는 건, 향후 10년 동안 주택 공급이 수요를 상회할 가능성을 암시함. 이는 결국 주거용 부동산 섹터의 멀티플을 하향 조정해야 할 구조적 요인. - 시장은 주택 공급 부족을 가격 상승의 근거로 삼지만, 수요층의 구매 지연은 장기적으로 가격 경직성을 유발할 수 있음. 결국 저축률 하락과 부채 비중 증가로 이어지며, 향후 미국 소비 경제의 체력 저하를 가져올 누적된 리스크.

Kobeissi Letter

@KobeissiLetter

BREAKING: Oman's oil prices extend losses to -46% from their peak, now down -$80/barrel in just 9 days. Markets are pricing-in an end to the Iran War. https://t.co/P3sCBVquGx

데답 인사이트

- 오만 유가의 9일간 46% 급락은 단순한 가격 조정을 넘어선다. 시장은 이미 '이란발 지정학적 리스크'라는 시장의 보험료를 전면 제거하고 있다. - 에너지 인플레이션 압력이 급격히 해소되면서, 연준의 통화 정책 유연성이 확보되는 시나리오다. 이는 에너지 섹터의 숏 커버링을 유도하는 동시에, 금리 민감도가 높은 성장주와 리츠 섹터의 밸류에이션 리레이팅 트리거가 될 수 있다. - 지정학적 프리미엄이 걷힌 자리에는 이제 실질 수요(Demand)가 적나라하게 드러날 것이다. 유가 급락이 글로벌 경기 침체의 신호탄인지, 아니면 비용 절감으로 인한 마진 개선인지 구분하는 것이 이번 분기 실적 장세의 핵심 변수다.

Kobeissi Letter

@KobeissiLetter

BREAKING: Foreign holdings of US Treasuries surged +$34.8 billion in January, to $9.3 trillion, the 2nd-highest on record. Japan, the largest foreign-owner, purchased +$39.8 billion, bringing the total to $1.2 trillion, the highest since July 2022. The UK, the 2nd-largest https://t.co/C1JlFzqs8J

데답 인사이트

- 일본과 영국의 국채 매입을 '안전자산 선호'로만 해석하면 하수임. 일본이 엔화 약세 방어를 위해 외환보유고를 헐어 국채를 사들이는 것은, 달리 말하면 '엔 캐리 트레이드' 청산의 불씨를 계속 키우는 행위임. - 미 국채 시장의 수급이 견고해 보이지만, 실상은 미 연준의 QT와 맞물려 해외 중앙은행들이 '최후의 매수자' 역할을 자처하는 형국임. 이는 미국 장기채 금리 하단을 강제로 지지하려는 시도인데, 이 방어선이 뚫리는 순간 변동성 폭발은 불가피함. - 해외 중앙은행의 국채 매입은 일시적으로 금리를 낮추지만, 결국 달러 유동성 환경을 왜곡함. 자산 시장의 멀티플 산정 시 이 국채 금리를 '위험 중립'으로 믿고 베팅하는 것은 대단히 위험한 전략임.

Visual Capitalist

@VisualCap

Mapped: America’s Fastest-Growing and Fastest-Shrinking States (2020–2025) 📉 https://t.co/4YLwZYisBB https://t.co/W80ZLgNgcX

데답 인사이트

텍사스와 플로리다로의 인구 이동은 단순한 거주지 변화가 아니라 미국의 경제 중심축이 러스트벨트에서 선벨트로 완전히 재편되었음을 시사. - 인구 증가는 해당 지역의 상업용 부동산(CRE)과 인프라 수요를 견인하지만, 정작 중요한 건 그 이면의 세수 기반 변화. 인구가 빠져나가는 캘리포니아와 뉴욕의 세수 약화는 지방채 발행 여건과 공공 서비스 질을 떨어뜨려, 주(State) 단위의 신용 리스크 격차를 심화시킴. - 장기적으로 인구 유입이 활발한 지역의 에너지 및 물류 섹터가 구조적 성장주라면, 인구 유출지의 지방채 보유는 장기 수익률을 갉아먹는 독이 될 가능성이 높음.

데답 결론

시장은 현재 기술적 반등보다는 구조적 불확실성에 더 민감하게 반응하고 있습니다. 특히 에너지발 인플레이션과 기업들의 현금 고갈 문제는 절대 가볍게 볼 사안이 아닙니다. 이럴 때일수록 '예상되는 시나리오'에 의존하기보다, 실질적인 잉여현금흐름을 보유한 방어적 종목 중심으로 리밸런싱하며 상황을 조금 더 관망하시길 권합니다.