트럼프의 입과 유가, 시장은 이제 '내성'이 생긴 걸까요?

27개의 큐레이션 트윗

FRED

@stlouisfed

Financial markets pay close attention to monthly changes in jobs. In February, the data showed the U.S. economy lost 92,000 jobs when forecasters expected a gain of 50,000. Visit the FRED Blog for data and a statistically sound way to look at these numbers https://t.co/ivtRDm7sJb https://t.co/CpUXP1toKo

데답 인사이트

- 시장 예상치 대비 14만 명 이상 하회하는 고용 감소는 노이즈가 아닌 구조적 균열의 서막이다. 연준이 고용 시장의 '냉각'을 원했으나, 이제는 '붕괴'를 걱정해야 하는 임계점에 도달했다는 신호다. - 고용 시장의 급격한 악화는 가계 소비 여력의 즉각적인 소멸로 이어진다. 소비 중심의 미국 경제에서 이 데이터는 기업들의 실적 전망(EPS)을 하향 조정하게 만드는 강력한 하방 압력으로 작용할 것이다. - 노동 수요가 이렇게 빨리 꺾인다면, 금리 인하의 목적은 '물가 관리'에서 '금융 시스템 방어'로 변한다. 시장은 이제 '연착륙(Soft Landing)' 시나리오를 버리고 '누가 더 빨리, 더 많이 인하하는가'의 속도전으로 내러티브를 빠르게 수정할 것이다.

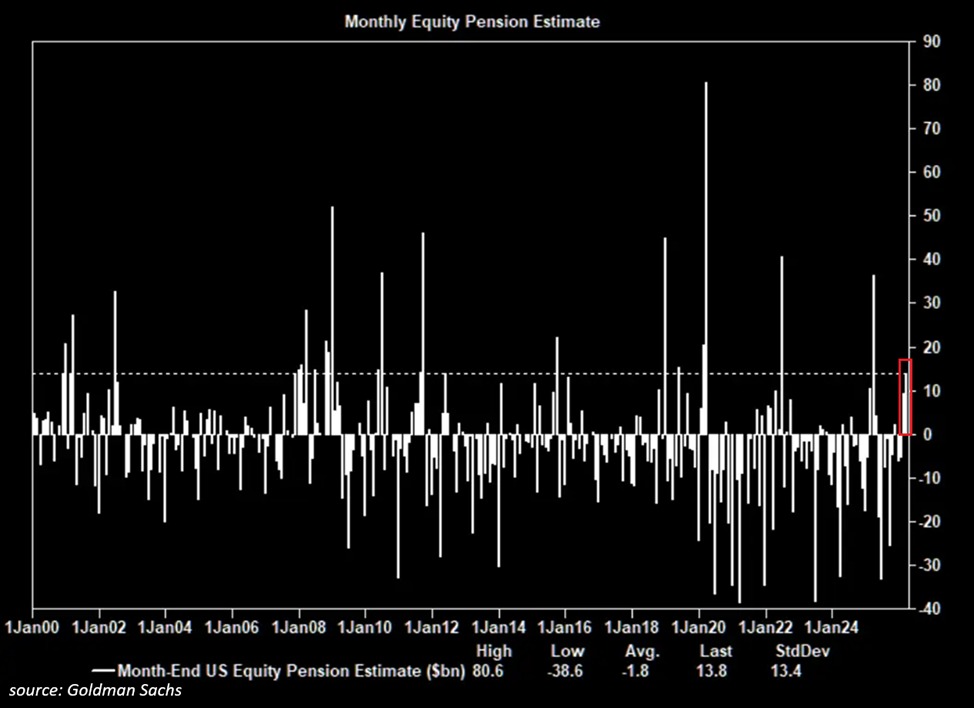

Kobeissi Letter

@KobeissiLetter

Are institutions about to rotate back into stocks? US pension funds are estimated to purchase +$13.8 billion of US equities by the quarter-end, according to Goldman Sachs. This is larger than 97% of all monthly purchases over the last 3 years and 93% since January 2000. By https://t.co/3OYnYk08Pe

데답 인사이트

- 단순한 '기관 매수' 호재가 아니다. 2000년 이후 93% 수준의 기록적 유입 규모라는 점에 주목해야 한다. 이는 연기금의 포트폴리오 리밸런싱(채권→주식)이 강제되고 있음을 의미하며, 분기말 직전까지 시장의 하방 경직성을 강력하게 지지할 유동성이다. - 시장의 해석은 '매수세 유입'으로 끝나지만, 전략적 시각에서는 이 물량이 소화되는 '분기말 이후'를 봐야 한다. 분기말 리밸런싱이 끝나는 즉시, 연기금의 매수세가 증발한 자리에 고금리 환경의 현실과 밸류에이션 부담이 다시 부각될 것이다. 4월 초의 기술적 조정 가능성을 경계해야 하는 이유다.

FRED

@stlouisfed

U.S. commercial paper outstanding—reflecting short-term promissory notes issued mostly by corporations—fell in the week ending March 25, by $32.8 billion to $1.36 trillion https://t.co/nDpswRWa1q https://t.co/AkrMWgOJ9I

데답 인사이트

- 기업들의 상업어음(CP) 발행 급감은 단순히 자금 수요의 감소가 아님. 이는 신용 시장의 유동성 통로가 좁아지고 있음을 의미하며, 대기업조차 단기 조달 비용 부담을 느끼고 있다는 방증임. - 시장은 이를 단순히 '영업 활동 위축'으로 해석하지만, 본질은 기업들의 리파이낸싱 리스크가 수면 위로 올라오고 있다는 것임. 단기 자금 시장의 경색은 언제든 우량 등급 기업의 스프레드 확대로 전이될 수 있음. - 결과적으로 이는 연준의 긴축 효과가 실물 경제의 모세혈관까지 도달했음을 뜻함. 신용 스프레드 추이를 추적하지 않는다면, 갑작스러운 크레딧 이벤트에 노출될 위험이 큼.

Mohamed A. El-Erian

@elerianm

From the Financial Times: " The $30tn US Treasury market is showing growing signs of strain, as turmoil in the Middle East drives swings in bonds that underpin the financial system. The ease of trading in the world’s biggest and most important financial market has deteriorated https://t.co/Vqjf2B5Vfz

데답 인사이트

- 시장은 중동 리스크에 따른 '안전자산 선호'로 국채 가격이 움직인다고 해석한다. 그러나 본질적인 경고음은 '국채 시장의 거래 용이성(ease of trading) 저하'다. 글로벌 금융 시스템의 기반인 국채 시장의 유동성 균열은 단순한 가격 변동보다 위험하다. - 국채 시장의 스트레스는 연준의 QT(양적긴축)와 맞물려 레포(Repo) 시장의 발작 가능성을 시사한다. 누구나 안전하다고 믿는 국채가 거래되지 않는다는 것은 시스템 내 담보 가치가 흔들린다는 의미다. 주식 시장의 조정은 그 과정에서 마진콜이 발생할 때 수반될 '강제 매도'의 결과물일 수 있음을 인지해야 한다.

ZeroHedge

@ZeroHedge

Oracle CDS is about to take out its record global financial crisis print https://t.co/0ZPNarymiJ

데답 인사이트

- 오라클(Oracle)의 CDS 스프레드가 금융위기(GFC) 당시의 기록적 수치를 경신하려 함. 시장은 표면적으로 AI 모멘텀을 논하지만, 채권 시장은 이미 기업의 부채 상환 능력과 레버리지 구조에 심각한 균열을 감지하고 있음. - 단순한 실적 부진의 문제가 아님. 이는 클라우드 전환을 위한 공격적 자본지출(Capex)이 자산 효율성으로 이어지지 못하고, 재무적 스트레스만 가중시키는 '현금 흐름의 함정'을 암시함. - CDS 급등은 회사채 시장의 신용 스프레드 확대로 직결됨. 주식 시장이 AI 열풍에 취해 있을 때, 스마트 머니는 이미 대형 기술주의 조달 비용 급증과 그로 인한 멀티플 압축 시나리오를 가격에 반영하고 있음.

Jim Cramer

@jimcramer

lower left .. this stuff is so powerful https://t.co/JDA77X8uuA

데답 인사이트

- 짐 크레이머가 언급한 'lower left'는 전형적인 강세 추세의 시작점(좌측 하단에서 우측 상단으로의 발산)을 의미함. 시장 참여자들은 이를 단순한 차트 해석으로 치부하지만, 핵심은 수급의 '항복 지점(Capitulation)' 이후 나타나는 강력한 추세 반전임. - 지금 차트에서 포착되는 것은 자산의 펀더멘털 변화가 아니라, 매도세가 소진된 후 공매도 포지션이 숏 스퀴즈로 전환되는 초기 국면임. 시장이 이 구간에서 망설이는 이유는 직전 하락장에서의 트라우마 때문임. - 중요한 건 기술적 패턴 자체가 아니라, 이 패턴이 형성되는 위치가 매크로 상 금리 인하 기대와 맞물려 있다는 것. 차트의 우상향은 유동성이 주식 시장으로 다시 회귀하는 1차 신호이며, 여기서 저항선을 돌파하면 추세 추종 자금이 대규모로 유입될 준비를 마친 것으로 봐야 함.

Andreas Steno

@AndreasSteno

Another example, among many, of completely random volatility created by Trump It is very damaging for risk taking overall https://t.co/iHV1Z6chn6

데답 인사이트

- 트럼프의 무작위적 발언은 단순한 노이즈가 아니다. 시장의 리스크 프리미엄을 비대칭적으로 확대시켜, 헤지펀드들의 변동성 매도 전략(Short Vol)을 강제로 청산시키는 트리거로 작동한다. - 변동성 증폭은 단순한 심리 변화를 넘어, 레버리지 기반의 알고리즘 매매를 강제 청산(Deleveraging) 국면으로 내몬다. 이는 펀더멘털과 무관하게 자산 가격의 하단 지지력을 박살 내는 구조적 위험이다. - 변동성이 ‘랜덤’하게 발생하는 환경에서는 고평가된 성장주보다는 매크로 노이즈에 둔감한 실적 기반의 방어적 밸류(Value) 섹터로의 포트폴리오 재배분이 생존 전략이다.

Kobeissi Letter

@KobeissiLetter

At 4:11 PM ET, President Trump extended his “pause” of US strikes on Iranian power plants and oil prices fell -6%. 40 minutes later, that entire decline was erased. Markets are becoming numb to the headlines. https://t.co/3PFPnQfvhk

데답 인사이트

- 유가 급락분이 40분 만에 복구된 현상은 시장이 지정학적 헤드라인에 노출된 피로도가 임계점에 달했음을 시사함. - 헤드라인에 반응하는 알고리즘 트레이딩이 이미 한계에 봉착했다는 방증임. 시장은 뉴스의 '내용'보다 뉴스 이후의 '수급 공백'을 이용한 되돌림 현상을 더 신뢰하고 있음. - 지금은 뉴스를 보고 대응하는 시기가 아님. 변동성이 차트의 기술적 지지선을 이탈하는지 여부만을 확인하며, 오히려 뉴스가 쏟아지는 구간에서의 역발상 트레이딩이 유효한 시점임.

Yahoo Finance

@YahooFinance

US stocks sank on Thursday amid uncertainty over the Middle East conflict, with oil hovering above $100. https://t.co/2fzKNYsZv8

데답 인사이트

- 유가 100달러는 에너지주 수익성을 논할 단계를 이미 지났음. 인플레이션 헤지 수단인 원자재 가격이 연준의 금리 인하 경로를 완전히 차단하는 방어막으로 변질됨. - 시장은 지정학적 긴장을 일시적 노이즈로 치부하려 하지만, 100달러 유가는 기대 인플레이션을 고착화시킬 트리거임. 이 수치가 유지되면 성장주 중심의 멀티플 축소는 피할 수 없는 수순. - 유가 급등과 주가 하락의 동시 발생은 시장이 리스크 프리미엄을 다시 가격에 반영하기 시작했다는 증거임. 포트폴리오의 듀레이션을 줄이고 현금 비중을 높여 변동성 확대에 대비해야 함.

Yahoo Finance

@YahooFinance

President Trump announced that he is extending the deadline for Iran to open the Strait of Hormuz by 10 days to Monday, April 6, 2026, at 8 p.m. EST. https://t.co/IkjPzNFMGP

데답 인사이트

- 트럼프 행정부의 데드라인 연장은 에너지 시장에 일시적 '불확실성 유예'를 제공함. 하지만 시장은 이를 긴장 완화로 오해해서는 안 됨. - 이는 단순히 외교적 협상을 위한 시간이 아니라, 호르무즈 해협발 공급망 쇼크가 터질 경우 발생할 글로벌 물류 비용 상승과 원유 수급 대란을 준비하는 '폭풍 전야'로 해석해야 함. - 4월 6일은 단순한 날짜가 아니라, 시장 변동성이 극대화될 'D-day'임. 이 시점까지는 에너지 섹터의 숏 커버링이나 변동성 지수(VIX) 트레이딩이 시장의 메인 테마가 될 것임.

Liz Ann Sonders

@LizAnnSonders

NASDAQ enters correction territory…down 10.6% from its October 29 high (Past performance is no guarantee of future results) https://t.co/Cn5pqYbVWp

데답 인사이트

- 단순한 기술적 조정이 아니라, 지난 10월부터 이어진 AI 내러티브와 유동성 랠리에 대한 '실적 검증' 단계로 진입했음을 의미함. 시장은 이제 '성장'의 크기가 아니라 '비용'의 효율성을 타이트하게 계산하기 시작했음. - 나스닥의 조정은 단순히 지수 하락에 그치지 않음. 고밸류 기술주에서 빠져나온 자금이 중소형주나 경기 방어주로 로테이션되는지, 아니면 아예 현금화되어 시장 밖으로 탈출하는지를 봐야 함. 현재는 후자의 '패닉 셀링' 징후가 강함. - 고점 대비 10% 하락은 기관들의 리스크 패리티 전략이 강제로 발동되는 구간임. 변동성이 커지면 알고리즘 매도세가 추가 출현하여 낙폭을 키우는 구조적 악순환이 발생할 수 있으니, 기술적 지지선에서의 반등 여부보다는 변동성 지수(VIX)의 안정화를 선제적 확인해야 함.

Kobeissi Letter

@KobeissiLetter

This is truly historic: In just 27 days of the Iran War, the discussion has now become about Fed rate HIKES. Just weeks ago, investors were debating how many rate cuts the Fed would implement in 2026. Now? There's a 48% chance of an interest rate HIKE by January 2027. And, https://t.co/ve2drzl4Rb

데답 인사이트

- 단 27일 만에 금리 인하 기대가 인상 가능성으로 전이된 것은 단순한 경기 과열이 아니라, 전쟁 비용이 공급망을 강제로 재편하고 있음을 의미함. - 시장 참여자들은 2026년 금리 인하를 논했으나, 지금은 인플레이션의 구조적 고착화를 논함. 전쟁은 이제 단순 지정학 이슈가 아니라 통화정책을 옥죄는 인플레이션의 핵심 동력으로 재정의됨. - 48%의 인상 확률은 단순 수치가 아님. 연준의 정책 경로가 비둘기파에서 매파로 완전히 선회했음을 시장이 기정사실화했다는 것임. 이제 성장주 중심의 포트폴리오는 철저한 밸류에이션 재검증이 필요한 시기임.

Kobeissi Letter

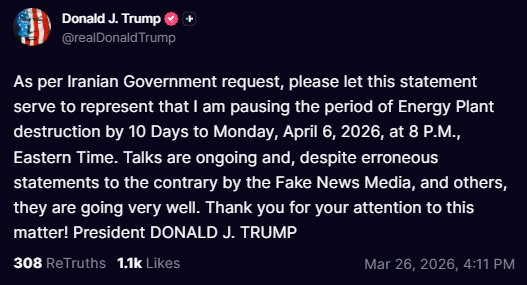

@KobeissiLetter

BREAKING: President Trump says he is PAUSING the "period of energy plant destruction" in Iran by 10 days, until April 6th. For the second time, within minutes of our call for bond market "intervention" and the 10Y Note Yield crossing 4.40%, Trump has delayed strikes. Keep https://t.co/x0kGndNTyc

데답 인사이트

- 시장은 트럼프의 공격 유예를 평화의 신호로 해석하려 하지만, 본질은 '에너지발 인플레 스위치'를 정치적 리모컨으로 조종하고 있다는 점이다. - 10년물 국채 금리 4.40% 돌파가 공격 유예의 트리거가 되었다는 사실에 주목해야 한다. 이는 미 재무부의 발행 부담과 시장의 금리 민감도가 임계점에 도달했음을 의미한다. - 트럼프가 에너지 가격 폭등을 막으려는 건 인플레 재점화 시 성장주 밸류에이션이 붕괴될 것을 우려하기 때문이다. 즉, 지금 시장은 지정학적 리스크보다 '국채 금리와 인플레의 상관관계'에 목줄이 잡혀 있다.

Unusual Whales

@unusual_whales

Call your Mag 7. https://t.co/ca7HaBwxEq

데답 인사이트

- 시장의 폭(Market Breadth)이 붕괴된 상태에서 지수를 방어하는 건 오직 Mag 7뿐이다. 이는 건전한 상승이 아니라, 하락을 피하려는 자금들이 극소수 대형주로 도피하는 '현금화 대체제' 성격이 강해지고 있다는 증거. - 지금의 차트는 추세 추종이라기보다 인덱스 펀드 패시브 자금의 기계적 매수가 만든 인위적 왜곡에 가깝다. 변동성 장세에서 이 고평가된 7종목이 무너지는 순간, 이를 추종하던 패시브 펀드의 대량 환매가 트리거가 되어 하락 폭을 키우는 2차 레버리지 효과가 발생할 것. - Mag 7을 단순히 '성장주'로 분류하는 건 구시대적 발상이다. 이들은 이제 채권의 역할을 대신하는 안전자산(Safe Haven)으로 기능하고 있는데, 이는 시스템 리스크가 발생했을 때 이들마저 동반 하락할 위험이 훨씬 크다는 것을 의미한다.

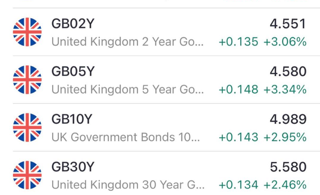

Mohamed A. El-Erian

@elerianm

Keep an eye on the UK bond market tomorrow after this afternoon's big selloff, which pushed yields significantly higher in a notably choppy, messy fashion. #economy #Markets #uk #bonds #investing #investors https://t.co/A6IAzNQ2G9

데답 인사이트

- 영국 국채 시장의 혼란은 단순한 수급 문제가 아님. 이는 글로벌 채권 시장이 인플레이션 내성을 상실하고, '기간 프리미엄'을 재평가하기 시작했다는 신호임. - 국채 금리가 차트상에서 매끄럽지 않게 튄다는(choppy) 것은 시장 내 마켓메이커들의 유동성 공급 능력이 고갈되었음을 의미함. 이는 예기치 못한 레버리지 펀드의 강제 청산으로 번질 수 있는 뇌관임. - 영국 길트(Gilt) 시장의 변동성이 미국채 10년물로 전이될 때를 주의해야 함. 글로벌 자본은 가장 취약한 고리부터 끊어지기 마련이며, 현재 채권 시장의 변동성 확대는 주식 시장의 밸류에이션 리레이팅 압력을 한계까지 몰아붙이고 있음.

Unusual Whales

@unusual_whales

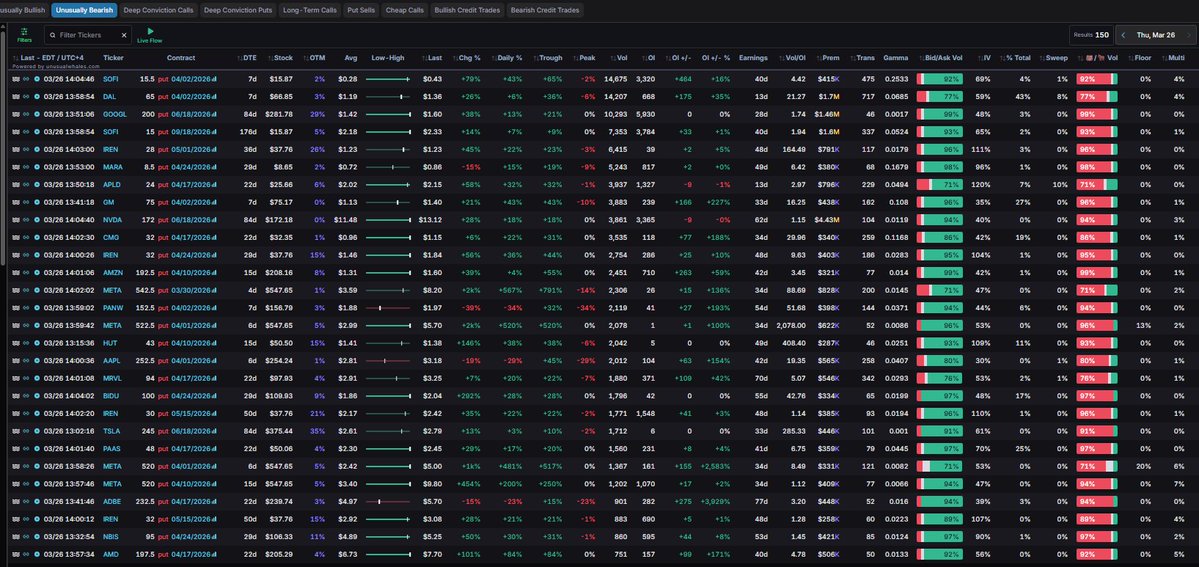

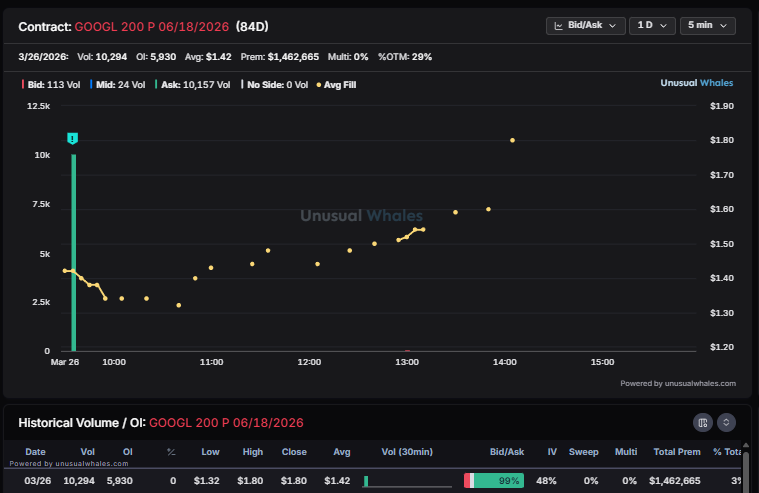

Some of today's larger ask-side put flows, data pulled from the Options Screener: https://t.co/zM99e4eOBH $SOFI 15p 9/18 seeing 7300+ traded today, with an average fill of 2.18. Next week's expiration $DAL 65p 4/2 with 14,000+ contracts traded today. Verify that both large https://t.co/xdCQMwPfnb

데답 인사이트

- $SOFI의 15p 풋옵션 집중은 단순한 헷지를 넘어선다. 핀테크 부문 전반의 밸류에이션 리레이팅이 꺾이는 지점에서의 자금 이탈 신호일 가능성이 크다. 금리 인하 지연이 가계 대출 부실화로 이어질 것이라는 우려가 옵션 시장에 먼저 반영된 것. - $DAL의 단기 풋옵션 물량은 유가 급등과 연동된 마진 압박을 의미한다. 유가 상승분을 항공권 가격에 즉각 전가하지 못하는 구조라면, 시장은 항공 섹터의 영업이익률 훼손을 기정사실화하고 있다는 뜻이다. 지수 하락 베팅이 아니라 특정 섹터의 펀더멘털 균열을 포착해야 할 타이밍이다.

Mohamed A. El-Erian

@elerianm

Bloomberg: “A wave of redemption requests across the private credit industry has left more than $4.6 billion of investor capital trapped behind withdrawal limits, with more asset managers expected to impose curbs in the coming weeks. Investors have looked to pull roughly $13 https://t.co/r4kbeQyQEt

데답 인사이트

- 46억 달러의 자금 동결은 사모 신용 시장의 '숨겨진 부채'가 드러나기 시작했다는 경고등임. 저금리 시대에 수익률을 쫓던 자금이 이제는 유동성 출구 앞에 막혀버린 전형적인 '호텔 캘리포니아' 현상. - 사모 신용은 은행 규제를 피한 그림자 금융의 핵심임. 여기서 발생하는 환매 중단은 해당 자산군에 국한되지 않고, 금융사들의 전반적인 자기자본 비율과 리스크 오버행을 자극해 전체 시장의 위험 선호 심리를 위축시킴. - 사모 신용의 부실은 결국 상업용 부동산(CRE)과 한계 기업의 크레딧 스프레드 확대로 이어짐. 단순히 채권 시장의 문제가 아니라, 기업들의 자본 조달 비용이 2차적으로 점프할 수 있는 구조적 결함이 노출된 것.

Mohamed A. El-Erian

@elerianm

Of note: Up 7 basis points so far today, the yield on the US 10-year government bond is currently trading above 4.40%. #economy #markets #bonds https://t.co/cpmFv5IU8M

데답 인사이트

- 10년물 금리의 4.4% 돌파는 단순한 수치적 상승이 아니라, 시장이 그동안 간과했던 'Term Premium(기간 프리미엄)'의 재부활을 알리는 신호탄이다. - 지금의 금리 상승은 기대 인플레이션 때문이 아니라, 실질 금리의 급격한 재평가에서 기인한다. 이는 주식 시장의 밸류에이션 멀티플을 하단으로 강하게 밀어내릴 것이다. - 특히 기술주 중심의 성장주들은 할인율 상승의 직격탄을 맞게 된다. 자본 조달 비용이 구조적으로 높아진 상태에서, 시장은 더 이상 '성장 스토리'만으로 높은 멀티플을 정당화해주지 않을 것이다.

The Daily Shot

@SoberLook

On average, the S&P 500 falls into correction territory within three months of an oil shock, and remains lower a year after the initial shock. Source: Deutsche Bank https://t.co/LSWMf4ThDz

데답 인사이트

- 유가 급등과 지수 조정의 상관관계는 단순히 비용 상승의 문제가 아님. 핵심은 유가가 인플레이션을 자극해 연준의 금리 인하 경로를 완전히 차단하고, 할인율 상승을 강제함으로써 멀티플을 압박하는 데 있음. - 역사적으로 유가 쇼크 발생 후 3개월 내 조정 진입은 '실질 소득 감소' 가 가계 소비를 둔화시키는 시차를 의미함. 단순한 에너지 비용 부담을 넘어, 소비 여력의 훼손이 기업 이익 전망치(EPS) 하향으로 이어지는 연쇄 고리를 경계해야 함. - 시장은 유가 급등 초기엔 에너지주의 레버리지로 대응하지만, 3개월이 지나면 지수 전반의 밸류에이션 리레이팅이 시작됨. 현재 S&P 500의 높은 밸류에이션은 이러한 '에너지발 디스인플레이션 모멘텀의 종말'을 전혀 반영하지 못하고 있음.

Kobeissi Letter

@KobeissiLetter

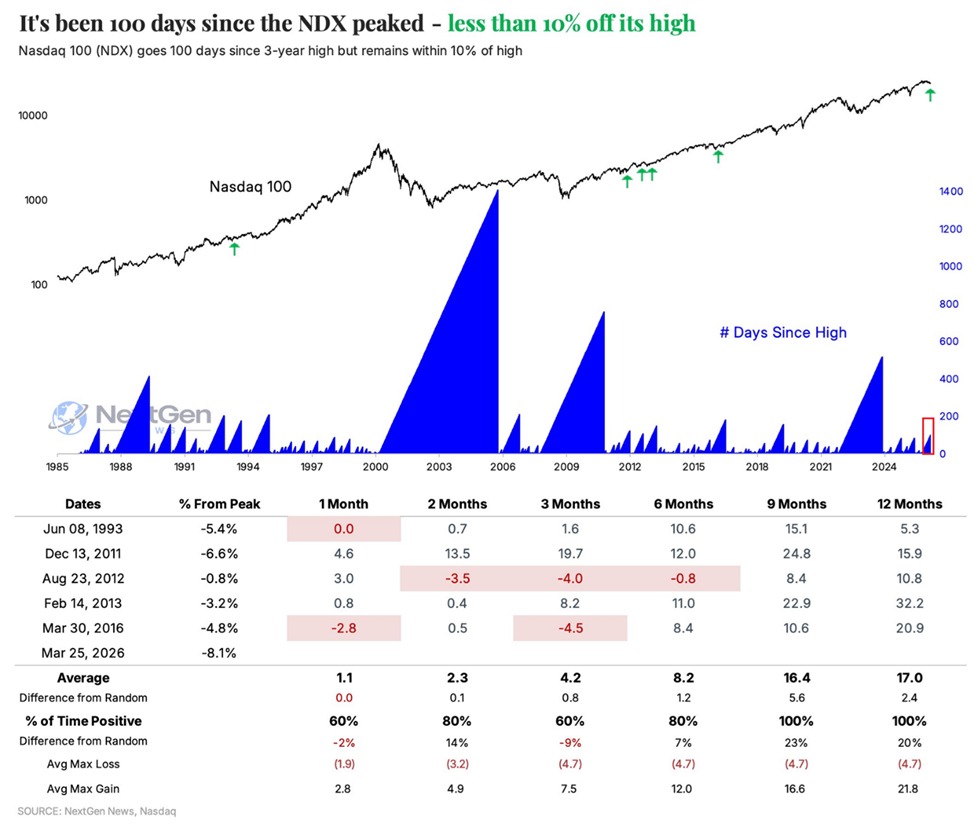

BREAKING: The Nasdaq 100 has now traded below its all-time high for 100 days, the longest streak since 2023. At the same time, the index is trading less than -10% off the peak, the 6th time this pattern has occurred since 1985. In the previous 5 instances, the Nasdaq 100 was https://t.co/XYLaxs0D70

데답 인사이트

- 단순히 '오래 횡보했다'는 시간의 개념으로 접근해서는 안 된다. 나스닥 100이 100일간 신고가를 쓰지 못하면서도 -10% 이상 하락하지 않았다는 건, 시장 내부의 강력한 순환매와 특정 종목의 하방 방어가 동시에 작동했다는 방증이다. - 과거 유사 사례에서 이 패턴은 '추세의 전환'보다는 '에너지 응축'의 성격이 강했다. 다만, 이번은 과거와 달리 유동성이 메마른 환경에서의 등락이다. 상방 돌파 시에는 전고점 부근의 매물대 소화가 필수적이며, 여기서의 실패는 긴 횡보 기간만큼이나 깊은 되돌림으로 이어질 위험이 크다.

한국은행

@bok_hub

[2026년 3월 기업경기조사 결과 및 경제심리지수(ESI)] 자세히 보기 👉 https://t.co/H79hze8zmh #한국은행 #bankofkorea #중앙은행 #보도자료 #기업경기 #경제심리 #경기 #기업 #소비자 https://t.co/Ry7BrpLla8

데답 인사이트

- 경제심리지수(ESI)가 4.8p 급락한 것은 기업들의 미래 수익성에 대한 불확실성이 임계치를 넘었음을 의미한다. 제조업은 횡보 중이나 심리지수가 하락했다는 것은 가동률 유지조차 비용 절감을 위한 고육지책일 가능성이 크다. - ESI 하락은 선행 지표로서의 성격이 강하며, 향후 1~2분기 내 실적 하향 조정이 불가피함을 시사한다. 현재의 심리 위축이 실물 투자 축소로 이어지는 순간, 한국 시장의 멀티플 리레이팅은 물 건너간다.

Yahoo Finance

@YahooFinance

James Quincey, outgoing CEO of Coca-Cola, says AI was a key factor in his decision to step down, telling CNBC, the rise of the technology "really caused me to think that now was the right time..." Quincey, who has been CEO of the beverage giant since 2017, will be succeeded by https://t.co/an45wSq7ZR

데답 인사이트

- 코카콜라 CEO가 AI 도입을 이유로 사임한다는 건, 이제 AI가 단순 생산성 향상을 넘어 조직의 의사결정 방식 자체를 근본적으로 뒤흔들고 있음을 시사한다. - 보통 CEO들은 '변화에 능동적 대응'을 외치지만, 이번 사임은 거꾸로 AI 시스템의 도입이 기존 경영진의 직관적 판단을 무력화할 정도로 빠르다는 것을 반증한다. 데이터 기반 의사결정이 인간 리더의 통제 범위를 벗어난 셈이다. - 이 현상은 유통/소비재 섹터 전반에 확산될 것이다. 인간의 경험적 노하우로 운영되던 레거시 기업들이 AI 시스템의 블랙박스 안에 갇힐 때, 과연 누가 책임을 질 것인가? 향후 기업들의 지배구조 리스크를 평가할 때 AI 알고리즘의 통제권이 중요한 변수가 될 것이다.

FRED

@stlouisfed

In the week ending March 21, seasonally adjusted initial claims for unemployment insurance benefits—those filed for the first time after a job loss—increased by 5,000, to 210,000. The four-week moving average ticked down to 210,500 https://t.co/9dcVutXHvD https://t.co/uThUMElApe

데답 인사이트

- 21만 건의 실업수당 청구는 여전히 고용 시장이 '과열 식히기' 단계를 지나지 않았음을 보여줌. 시장은 고용 둔화를 기다리지만, 데이터는 연준이 금리를 서둘러 내릴 이유가 없다는 점을 계속 증명하고 있음. - 단순히 숫자가 낮다가 아니라, 4주 이동평균이 견조하다는 건 노동 공급이 타이트한 상태에서 임금 발 인플레이션이 고착화될 구조적 위험을 내포함. - 즉, 연준의 매파적 스탠스는 고용 수치가 무너질 때까지 지속될 수밖에 없음. 데이터가 꺾이지 않는 한, 시장의 조기 금리 인하 기대감은 밸류에이션을 위협하는 시한폭탄으로 남음.

Yahoo Finance

@YahooFinance

The economic case for switching to an EV is becoming harder to ignore for some car shoppers. https://t.co/hWl82Aqj2P https://t.co/HZoMnDwHrY

데답 인사이트

- 고유가는 단순한 비용 부담을 넘어 소비자의 구매 매트릭스를 강제로 재편하고 있다. 4달러대의 휘발유 가격은 EV를 '선택'이 아닌 '경제적 방어 기제'로 격상시킨다. - 시장은 고금리로 인한 자동차 금융 비용만 주목하지만, 실상은 '에너지 비용 vs 할부 이자'의 저울질이 시작되었다는 점이 핵심이다. 내연기관 유지비의 기회비용이 할부 이자보다 커지는 지점이 오면 EV 침투율은 변곡점을 맞이한다. - 이 현상은 단순한 친환경 테마가 아니라, 가계 소비 여력(Disposable Income)을 갉아먹는 인플레이션을 EV라는 구조적 전환을 통해 회피하려는 필사적인 움직임으로 해석해야 한다.

Visual Capitalist

@VisualCap

Ranked: The 15 Countries With the Most Supercomputers 🖥️ https://t.co/4N2H0YFkAN https://t.co/kn35TY22dh

데답 인사이트

- 슈퍼컴퓨터 보유량은 단순 장비의 수가 아니라, 국가의 AI 연산 내재화 능력과 직결된 '디지털 국력'의 척도다. 미국이 2위권과 4배 격차를 유지한다는 것은, 향후 파운데이션 모델 학습 및 과학 기술 시뮬레이션에서 압도적 우위를 점하겠다는 의지다. - 단순한 IT 인프라 확충으로 치부할 것이 아니다. 이는 하드웨어(GPU) 공급망 내 수직 계열화뿐만 아니라, 국가 보안 및 차세대 방산 경쟁력을 결정짓는 구조적 변수다. 미국 중심의 슈퍼컴퓨팅 생태계 집중은 결국 엔비디아와 클라우드 빅테크의 독점력을 강화하는 자가발전 구조를 만든다. - 중국의 3위권 정체는 단순한 정책적 판단이 아니라 미국의 반도체 수출 통제로 인한 연산 성능의 물리적 한계 봉착을 의미한다. 향후 기술 격차는 선형적이지 않고 지수적으로 벌어질 가능성이 높다.

CNBC

@CNBC

Two major CEOs told CNBC in recent months that the rise of artificial intelligence contributed to their decisions to hand over the reins and step down from their positions. It’s one of the latest insights into how America’s corporate leaders are sizing up the AI transition. https://t.co/DgO30mbGcW

데답 인사이트

- CEO들의 연쇄 퇴진을 단순히 세대교체로 보면 오산이다. AI가 단순 자동화 툴을 넘어 경영 의사결정의 복잡성을 인간의 인지 범위를 넘어선 수준으로 끌어올렸다는 방증이다. - 이들이 물러나는 진짜 이유는 'AI 전환기'에 필요한 운영 리스크를 감당하기보다 자리를 비우는 것이 커리어 관리상 안전하기 때문이다. 경영진의 교체는 기술적 성숙도와 상관없이 기업의 단기적 R&D 효율을 일시적으로 떨어뜨리는 리스크 요인이다. - 지금 주목해야 할 것은 고연봉 CEO들의 이탈이 아니라, AI가 경영권의 '지식 비대칭성'을 얼마나 빠르게 해체하고 있는지다. 의사결정 권한이 데이터 중심의 알고리즘으로 이동할 때, 기존 레거시 기업들의 지배구조는 상당한 진통을 겪을 것이다.

Wall St Engine

@WallStEngine

Fortune: Anthropic is testing “Claude Mythos,” an early-access model the company says is a “step change” and its most capable yet. A public data leak exposed nearly 3,000 internal assets, including docs warning the model poses significant cybersecurity risks. https://t.co/GkDCGLNz1b

데답 인사이트

- AI 모델의 성능 발전 속도가 기업 내부의 보안 관리 역량을 완전히 압도함. 'Claude Mythos' 같은 차세대 모델의 등장은 기술적 도약이지만, 유출된 내부 문서는 AI가 '블랙박스'로 작동하며 통제 불능 상태임을 시사함. - 이는 빅테크들의 AI 인프라 투자가 당분간 모델 개발보다 '안전 및 보안 가드레일' 구축에 더 많은 자본을 배정하게 만들 것임. 수익화(Monetization) 보다 관리 비용이 앞서는 구간이 길어질수록, AI 관련 소프트웨어 기업들의 영업 레버리지 효과는 시장 기대보다 늦게 나타날 가능성이 큼.

데답 결론

지금 시장은 트럼프발 노이즈와 고금리 현실 사이에서 줄타기를 하고 있습니다. 분기말 연기금의 매수세가 하방을 지지하고는 있지만, 4월 초가 지나면 실적과 밸류에이션이라는 차가운 현실을 마주해야 합니다. 섣부른 낙관보다는 현금 비중을 어느 정도 유지하며 시장의 변동성을 좀 더 지켜보시는 걸 권합니다.