시장이 심상치 않습니다, 지금 당장 체크해야 할 5가지

15개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

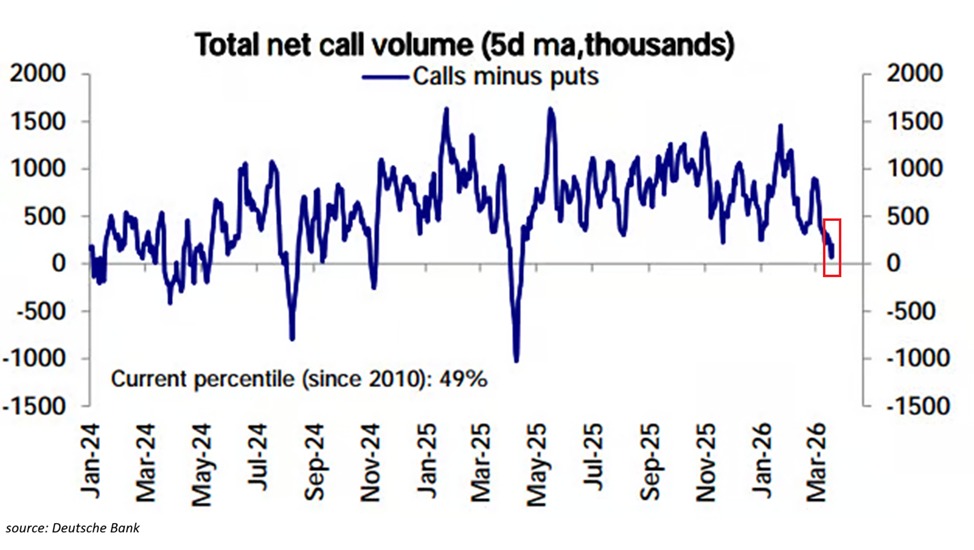

BREAKING: Total US net call options volume is down to ~10,000 contracts per day, the lowest since the April 2025 selloff. The 5-day moving average of calls-minus-puts has fallen by -1.3 million contracts since February. This comes as put options trading has significantly https://t.co/yC4XCEtrSz

데답 인사이트

- 콜옵션 거래량이 2025년 4월 매도세 이후 최저치라는 건, 단순히 시장이 조심스러워진 게 아니다. 그간 상승장을 견인하던 개인들의 투기적 레버리지가 완전히 청산되었다는 의미다. 풋옵션 비중 증가는 이제 투자자들이 '추격 매수'가 아닌 '헤지'로 기조를 완전히 선회했음을 시사한다. - 콜/풋 비율의 급격한 역전은 시장의 하방 경직성을 극도로 약화시킨다. 누군가 시장을 받쳐줄 '감마 롱(Gamma Long)' 포지션이 사라졌다는 뜻이다. 이제 주가 하락은 가속도(Delta)가 붙기 쉬운 환경이며, 변동성 지수(VIX)가 평소보다 훨씬 예민하게 반응할 가능성이 높다. - 이 데이터는 시장이 바닥을 찾았다는 신호가 아니라, 오히려 투매가 시작될 수 있는 '비어있는 시장'임을 경고한다. 포트폴리오의 델타를 낮추고, 롱 포지션의 수익을 확정 짓는 보수적 대응이 강제되는 구간이다.

ZeroHedge

@ZeroHedge

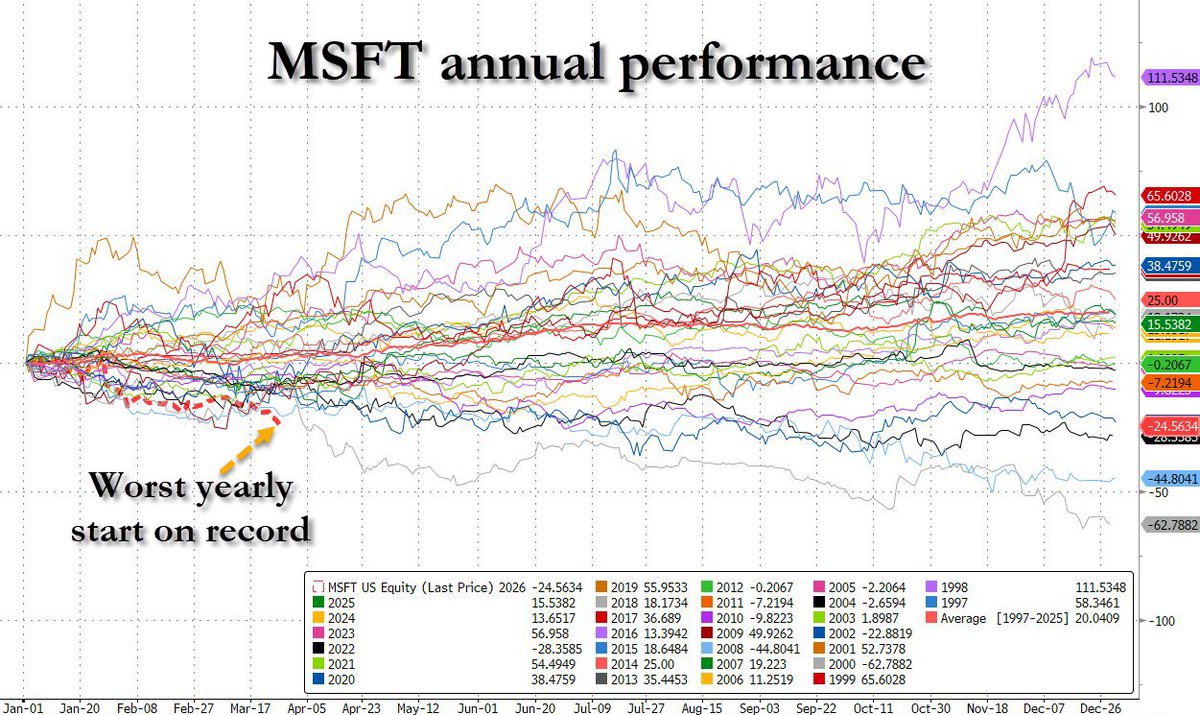

MSFT's (-2.5%) already worst start to the year got worser https://t.co/NalSgS2p9S

데답 인사이트

- MSFT의 연초 약세는 단순한 차익 실현이 아니라, 지난 1년간 AI 밸류에이션을 견인했던 '무지성 낙관론'의 균열을 의미함. 7대 기술주(Magnificent 7)로 쏠렸던 수급이 한계에 도달하며 포트폴리오 재편 압력이 커지고 있음. - 시장은 MSFT가 AI 수익화를 입증할 것이라 믿었지만, 비용 구조가 매출 성장을 앞지르는 구간에 진입했다는 공포가 확산 중. 이제는 AI 인프라 투자보다 '실제 마진 개선'으로 눈높이가 이동하며, 멀티플 팽창이 멈춘 상황임. - 기관 투자자들은 이제 AI 낙관론 대신 실질 현금 흐름을 중시하는 방어적 포지션으로 회귀 중. MSFT의 조기 조정은 향후 나스닥 전반의 '리스크 오프' 트리거가 될 수 있으므로 기술주 비중 축소는 필연적 선택지임.

Wall St Engine

@WallStEngine

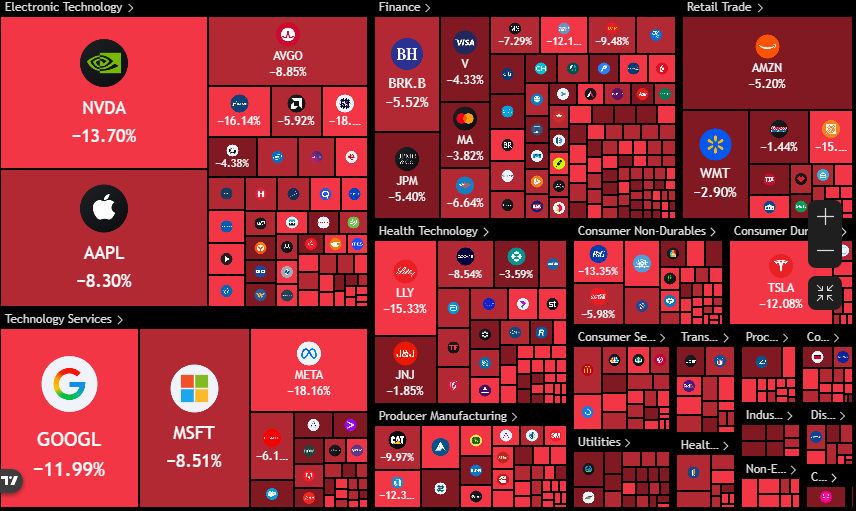

NASDAQ 100 OFFICIALLY ENTERS CORRECTION, FALLING >10% https://t.co/A1H8f1z9h1

데답 인사이트

- 나스닥 100의 10% 조정은 단순한 기술적 후퇴가 아니라, 그간 AI 멀티플 확장을 이끌었던 '무위험 수익' 심리의 붕괴를 의미한다. - 시장은 이를 매수 기회로 보려 하지만, 실제로는 옵션 시장의 감마 스퀴즈 환경이 해소되면서 하락 추세가 가속화되는 변곡점에 있다. 변동성 지수가 안정되기 전까진 성급한 '딥 바잉'은 자산 배분 전략상 치명적이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: The S&P 500 officially posts its lowest close in 232 days, erasing another -$1 trillion of market cap today. This brings total S&P 500 losses since the Iran War began to -$4.8 trillion. https://t.co/M0neWsF9PI

데답 인사이트

- S&P 500의 232일 내 최저치 기록은 단순 조정의 영역을 넘어섰다. - 지정학적 리스크가 트리거가 되었지만, 핵심은 지난 6개월간 증시를 지탱하던 '연착륙 확신'이라는 심리적 지지선이 붕괴되기 시작했다는 점이다. - 시장은 이제 단순한 지정학적 공포를 넘어, 4.8조 달러의 증발이 초래할 역자산 효과(Reverse Wealth Effect)가 소비 심리에 미칠 악영향을 가격에 반영하기 시작했다. 변동성 지수(VIX)의 수직 상승은 단기 반등을 노리는 매수세를 압도하며, 레버리지 포지션의 강제 청산을 유도할 것이다.

Charlie Bilello

@charliebilello

This chart is going to look at lot different a month from now. Global Inflation Rates... https://t.co/RrBw1EeUo3

데답 인사이트

- 현재 인플레이션 차트가 한 달 뒤 급변할 것이라는 경고는 기저효과나 계절적 요인을 넘어, 공급망 병목 이후의 새로운 균형점을 시사함. - 인플레 수치가 3%를 상회하는 상황에서 시장은 '디스인플레의 종료'를 가격에 반영해야 함. 이는 단순한 물가 지표의 문제가 아니라, 고금리가 상당 기간 유지될 것이라는 'Higher for Longer'의 재점화 과정임. - 시장 참여자들이 여전히 완만한 물가 하락을 기대하고 있다면, 예상보다 끈질긴 인플레 데이터는 채권 듀레이션 전략의 전면 수정을 강제할 것.

Mohamed A. El-Erian

@elerianm

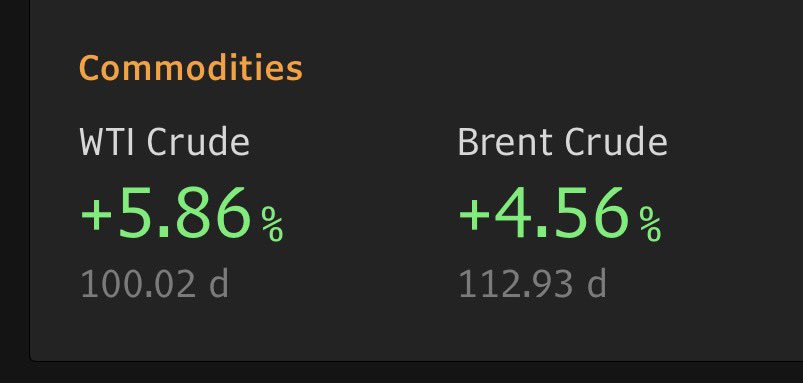

Among other notable price moves today, WTI oil is trading around $100 a barrel. #economy #matkets #oil #energy https://t.co/ib67XbFsVS

데답 인사이트

- 유가 100달러 도달은 단순히 에너지 섹터의 이익 증가를 의미하지 않음. 핵심은 유가가 가계의 실질 가처분 소득을 즉각적으로 갉아먹는 '세금' 역할을 하며, 내수 소비를 강제로 위축시키는 경로를 밟는다는 것. - 연준 입장에서는 공급 측 인플레이션(Cost-push)을 금리 인상으로 잡아야 하는 악순환에 빠짐. 이는 경기 침체 우려를 키우면서도 금리를 내리지 못하게 만드는 전형적인 '스태그플레이션' 압력의 실체임. - 유가 급등은 인플레이션 기대 심리를 자극하여, 시장이 현재 반영 중인 완화적 통화 정책 경로를 완전히 파괴하는 핵심 변수가 될 것.

Kobeissi Letter

@KobeissiLetter

BREAKING: US oil prices surge above $100/barrel after Iran says Israel has struck Iranian power plants. https://t.co/wwZeHm9P5p

데답 인사이트

- 단순히 유가가 올랐으니 에너지주를 사라는 식의 접근은 위험하다. - 유가 급등의 본질은 중동발 공급 충격이 실물 경제의 전이 속도를 제어할 수 없는 수준으로 끌어올렸다는 점에 있다. - 시장 참여자들은 지금 이 상황을 '일시적 노이즈'로 치부하려 하지만, 에너지 가격 변동성이 자산 배분 모델의 리스크 패리티(Risk Parity)를 깨뜨리고 있다. 이는 채권과 주식의 상관관계를 다시 양(+)의 방향으로 돌려놓으며, 헤지 수단이 사라진 시장에 투매를 부를 수 있는 구조다.

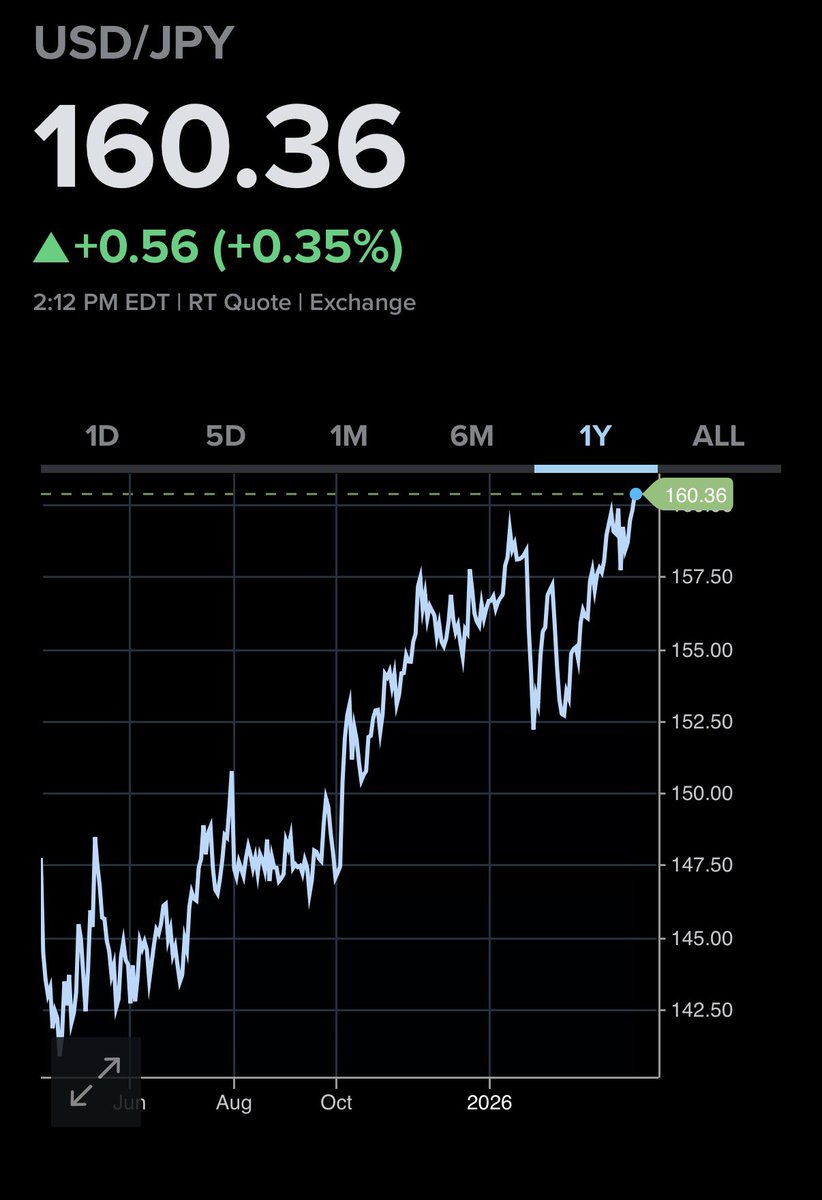

Mohamed A. El-Erian

@elerianm

With so much news breaking this week, it’s perhaps not a surprise this has flown under the radar: The yen has depreciated to an economically and politically sensitive level. #economy #markets #yen #japan #fx #currency https://t.co/yCl4YGMFSx

데답 인사이트

- 엔화 약세는 단순한 환율 변동이 아니라 글로벌 유동성의 기저 지표임. 역사적으로 엔화가 이 지점에 도달하면 일본의 자본 회수가 시작되며, 이는 미국 국채 시장의 최대 큰손인 일본의 매도 압력으로 이어짐. - 시장은 이를 일본 내수 문제로 치부하지만, 실상은 '엔 캐리 트레이드'의 강제 청산 신호탄. 엔화가 정치적 민감 구간을 넘어서면 변동성(VIX)은 예고 없이 튈 수밖에 없으며, 이는 글로벌 리스크 자산의 밸류에이션을 즉각적으로 하향 조정하게 만듦.

Wall St Engine

@WallStEngine

BYD posted its first annual profit decline in four years, with 2025 net profit down 19% to 32.6B yuan on revenue of 803.9B yuan, both below estimates, even as vehicle sales rose 7.7% to a record 4.6M. https://t.co/lbQXmAcjlW

데답 인사이트

- 매출이 늘었는데 수익이 19% 깎였다는 건, '규모의 경제'가 작동하지 않는 임계점을 넘었다는 뜻이다. 시장은 판매량(Volume)만 봤지만, 실상은 중국 내수 시장의 가격 전쟁이 한계 비용을 수익권 아래로 밀어붙이고 있다. - 4년 만의 이익 감소는 단순한 경쟁 심화가 아니라, 전기차 섹터가 '성장주'에서 '저마진 제조업'으로 구조적 퇴행을 겪고 있다는 신호다. 전 세계 전기차 OEM들의 밸류에이션 리레이팅이 강제될 것이다. - 중국 전기차 기업의 고전은 역설적으로 테슬라가 왜 마진 방어에 사활을 거는지 설명해준다. 원가 경쟁력을 잃은 2위권 이하 업체들의 퇴출이 가속화될 것이며, 이는 향후 전기차 생태계 내 승자 독식 구조를 극명하게 만들 것이다.

Wall St Engine

@WallStEngine

$SPY 🩸 https://t.co/p0nJh2hGI6

데답 인사이트

- SPY 차트상의 🩸(매도) 신호는 단순 조정을 넘어선 추세의 변곡점이다. 시장은 현재 밸류에이션 부담을 피하기 위한 명분을 찾고 있으며, 이는 모멘텀 투자가 극에 달한 구간에서 발생하는 전형적인 유동성 회수 흐름으로 봐야 한다. - 기술적으로 지지선을 이탈하는 순간, 알고리즘 매도 물량이 쏟아질 구조다. 기관들은 이미 포트폴리오의 델타를 조정하며 하방 헤지를 강화하고 있다. 여기서 중요한 건 하락폭이 아니라, 하락 시 발생하는 변동성 지수(VIX)의 급등 여부다. - VIX가 튀기 시작하면 변동성 매도 전략(Short Vol) 기반의 파생상품들이 자동 청산되며 하락을 증폭시킨다. 지금은 추격 매수가 아니라 현금 비중을 늘려, 강제 청산으로 발생하는 오버슈팅 구간을 기다릴 시점이다.

Liz Ann Sonders

@LizAnnSonders

March Kansas City Fed Services Index up to +15 vs. +4 est. & +6 prior … employment, hours worked, and revenue subcomponents all higher. Capex plans also moved up, but input prices spiked to their highest since last August https://t.co/yCuyNqQOKl

데답 인사이트

- KC 연준 서비스 지표의 반등은 표면적으로는 경기 활력을 말하지만, 핵심은 '투입 비용(input prices)의 급등'이다. 시장은 고용 데이터에만 매몰되어 있지만, 기업들이 체감하는 비용 압력은 이미 지난해 8월 수준으로 복귀했다. - 서비스 물가는 한 번 오르면 점성이 강해 떨어지지 않는다. 이는 연준이 금리를 동결하거나 인상할 수밖에 없는 명분을 굳히는 행위다. 고용이 좋아서 경기가 좋다는 논리는 이제 인플레이션 불씨를 살리는 역설적 변수로 작용한다. - 실질 자본투자(CapEx) 계획의 증가는 장기적으로 인플레이션을 고착화하는 구조적 요인이다. 시장이 기대하는 2%대 물가로의 복귀는 점점 더 요원해지고 있다.

Yahoo Finance

@YahooFinance

"Consumers are broadly quite worried about the possible consequences of war on the economy," University of Michigan surveys of consumers director Joanne Hsu says on weak consumer sentiment. "The primary pass-through is through gas prices." https://t.co/NIzlVLTrzr

데답 인사이트

- 시장은 소비 심리 악화의 원인을 단순히 '심리'로 치부하지만, 핵심은 유가가 가계 가처분 소득을 즉각적으로 잠식하는 '그림자 세금' 역할을 한다는 점임. - 소비자가 유가에 민감하게 반응한다는 건, 저소득층의 완충 자본이 이미 고갈되어 한계 소비 성향이 극단으로 치달았음을 의미함. 이는 기업들의 가격 전가력이 한계에 봉착했다는 신호. - 유가 상승이 기대 인플레이션 자극을 넘어 실질 소비 감소로 직결되는 임계점을 넘어서면, 연준의 금리 결정은 '인플레 파이팅'에서 '경기 방어'로 급격히 유턴할 수밖에 없음.

Liz Ann Sonders

@LizAnnSonders

Final March @UMich Consumer Sentiment Index down to 53.3 vs. 55.5 prior; expectations down to 51.7 vs. 54.1 prior; current conditions down to 55.8 prior https://t.co/K4ce1FkeWA

데답 인사이트

- 미시간대 소비자 심리 지수는 단순히 물가 체감을 보여주는 지표가 아니다. - 현재 소비 지수가 하향 곡선을 그리는 것은 가계의 실질 가처분 소득이 한계치에 도달했음을 의미하며, 이는 고용 시장의 둔화가 소비로 전이되는 구조적 변곡점이다. - 시장은 연준의 금리 정책에만 매몰되어 있지만, 진짜 위험은 '소비 피로도' 확산이다. 소비가 꺾이면 기업들의 가격 결정권(Pricing Power)이 사라지며 마진 스프레드가 빠르게 축소될 것이다. 이 경우 가치주보다 성장주의 실적 눈높이가 먼저 무너진다.

Hedgeye

@Hedgeye

"If I were to lock you in a room and only give you one live quote could you make money and what would that be? I would choose the US Dollar. If you're trying to get macro right, you need to get the rate of change of the US Dollar right." -@KeithMcCullough 🔊 **Watch the full https://t.co/X7dcX2mR98

데답 인사이트

- 달러 지수는 단순히 통화 가치가 아니라, 전 세계 유동성의 밸브다. 킹달러의 변화율을 추적하지 못하면 자산 가격의 방향성을 잡는 것은 불가능하다. - 시장은 금리 인하라는 재료에만 매몰되어 있지만, 사실 달러의 강세 전환은 미국 기업들의 해외 이익을 환차손으로 타격한다. 이는 멀티플 확장을 가로막는 보이지 않는 장벽이다. - 달러 인덱스의 추세가 변곡점에 닿을 때, 신흥국 자산과 미국 대형 기술주 간의 자금 회전(Rotation)이 발생한다. 지금은 달러의 속도감을 체크하며 포트폴리오 듀레이션을 조정해야 할 시점이다.

Mohamed A. El-Erian

@elerianm

Please see below from CNBC regarding the market’s expectation of a rate hike by the Federal Reserve. Needless to say, this represents a 180-degree change from the conversations in markets over the last several months and quarters, which focused on when—and by how much—the Fed https://t.co/nZFRBYvpZY

데답 인사이트

- '금리 인하'에서 '인상'으로의 180도 선회는 단순한 담론 변화가 아님. 시장의 멀티플을 지탱해온 것은 저금리 기반의 유동성인데, 인상 가능성이 테이블에 올라오는 순간 위험 자산의 분모(Discount Rate)값이 파괴됨. - 대부분의 투자자가 '피벗'의 시점만 계산할 때, 영리한 자금은 이미 'No Landing' 혹은 '금리 인상' 시나리오에 따른 듀레이션 축소에 착수했음. 포트폴리오에서 긴 듀레이션의 성장주 비중을 줄이고 현금 비중을 극대화해야 하는 시점임.

데답 결론

지금 시장은 단순히 조정받는 게 아니라 패러다임이 변하고 있습니다. '금리 인하'를 바라보던 희망 회로를 끄고, 이제는 실질적인 인플레이션과 비용 압박을 직시해야 할 때입니다. 너무 무리하게 승부 보기보다는, 변동성이 잦아들 때까지는 철저히 방어적으로 대응하면서 상황을 좀 더 지켜보시죠.