시장이 뿔났다: 지정학 리스크와 데이터 균열 사이에서

15개의 큐레이션 트윗

Topdown Charts

@Callum_Thomas

Weekly S&P500 ChartStorm coming soooon.... (and it will be well worth a look given all that's going on in markets!) Meantime check out last week's edition + subscribe: https://t.co/afMKJCa1bS https://t.co/afMKJCa1bS

데답 인사이트

- S&P500이 주요 지지선에서 'make-or-break' 국면에 진입했다. 지금 시장은 밸류에이션 리셋 과정에 있지만, 여전히 과도한 낙관론에서 출발했기에 기술적 훼손이 동반된 위험한 구간으로 봐야 한다. - 단기 반등 가능성은 존재하나, 이는 하락 추세에서의 기술적 반등일 뿐 구조적 매크로 개선을 의미하지 않는다. 현재의 매크로 맥락에서 기업의 실적 수정치 하향은 단순히 숫자가 깎이는 문제가 아니라, 자본 비용 상승이 멀티플 확장을 영구적으로 제한하는 '밸류에이션 재평가'의 시작점이다. - 글로벌 매크로 맥락에서 기술주 조정은 일시적 현상이 아닌, 유동성 축소 환경 하에서 고평가 주식의 하중을 견디지 못하는 신호다. 기술적 지지선을 맹신하기보다 기업 이익의 질적 훼손 여부를 먼저 확인해야 한다.

ZeroHedge

@ZeroHedge

They've been dropping for a while https://t.co/CZV10uVQ56

데답 인사이트

- 고주파 경제 지표의 연속적 하락은 단순한 데이터 노이즈가 아니다. - 시장은 연착륙(Soft Landing)을 가격에 완전히 반영했으나, 고주파 데이터가 가리키는 방향은 침체로의 구조적 전환이다. 데이터가 하락 기조를 유지함에도 시장이 낙관론을 유지하는 것은 '금리 인하'라는 마약에 취해 펀더멘털을 외면하는 꼴이다. - 이 지표들이 바닥을 다지지 못하고 추가 하락할 경우, 소비 여력의 급격한 축소와 함께 기업 이익 추정치(EPS)의 하향 조정이 동시다발적으로 일어날 것이다. 결국 고용 시장의 균열이 가시화되기 전, 지금이 리스크 관리를 시작할 마지막 구간이다.

ZeroHedge

@ZeroHedge

*HOUTHIS SAY THEY LAUNCHED MISSILES, DRONES TARGETING ISRAEL

데답 인사이트

- 후티의 이스라엘 타격은 단순 중동 국지전이 아니다. 홍해 물류 병목이 재점화되면서, 지난 2년간 인플레를 잡았던 공급망 효율화 과정이 다시 역전될 위험이 크다. - 시장은 이를 '유가 상승'이라는 1차원적 공식으로만 본다. 진짜 봐야 할 건 보험료와 운임 급등이 유발할 '공급발 비용 푸시(Cost-Push) 인플레이션'이다. 이는 연준의 금리 인하 경로를 구조적으로 방해할 강력한 변수다. - 물류 차질이 장기화될 경우, 글로벌 제조업체들의 재고 확충(Restocking) 압박이 커지며 운송 섹터와 에너지 관련주로의 수급 쏠림이 재현될 것이다. 헤드라인 뒤의 공급망 데이터와 컨테이너 운임 지수를 추적할 것.

ZeroHedge

@ZeroHedge

*FRENCH MINISTER LINKS FOILED BOFA BOMBING TO IRAN WAR: AFP

데답 인사이트

- 시장은 중동 분쟁을 단순한 원유 수급 이슈로만 치부하지만, 금융 인프라(BofA)에 대한 직접적인 타격 시도는 차원이 다른 리스크임. 이는 물리적 전쟁이 글로벌 금융 시스템의 신뢰성과 데이터 무결성을 공격하는 단계로 진입했음을 시사함. - 금융기관 타격은 단순한 재산 피해가 아님. 글로벌 결제망과 은행 전산망의 안전성에 대한 의구심을 증폭시키며, 이는 안전자산(금, 달러) 선호 심리를 넘어 금융 시스템 자체에 대한 헤지(CDS 프리미엄 급등 등) 수요를 강력하게 자극할 것임. - 지정학적 리스크가 '물류'에서 '금융'으로 전이될 때 시장의 변동성 체급은 완전히 달라짐. 알고리즘 매매가 지배하는 현재 시장에서 금융 인프라 공격 소식은 순간적인 유동성 증발을 야기할 수 있으므로, 레버리지 포지션을 점검할 필요가 있음.

FRED

@stlouisfed

Successful disinflations, by definition, end in lower inflation. They are also associated with lower real interest rates, higher stock prices, and more-stable output and employment than failed efforts to reduce inflation https://t.co/4BqnNKlw4b https://t.co/ppeLMulRMA

데답 인사이트

- 시장은 흔히 물가 하락을 금리 인하의 전제 조건으로만 보지만, 본질은 '실질 금리'의 재설정임. 디스인플레이션이 연착륙과 동반될 때 실질 금리 하락은 기업 이익의 멀티플을 확장시키는 강력한 동력이 됨. - 과거 '실패한 디스인플레이션' 사례들과 달리 현재의 고용 안정성은 연준이 긴축의 고삐를 늦출 '명분'을 제공함. 이는 경기 침체 없이 물가가 잡히는 '골디락스' 환경을 의미하며, 리스크 온(Risk-on) 환경이 더 길게 유지될 것임을 시사함. - 실질 금리 하락기에는 고밸류 성장주가 가장 민감하게 반응함. 단순히 물가가 낮아진다는 기대치를 넘어, 실질 비용 부담 감소가 기업 현금흐름의 할인율을 어떻게 낮추는지에 주목해야 함.

WSJ Graphics

@WSJGraphics

Trump Media & Technology Group is embarking on a $6 billion foray into power generation with an unlikely partner pursuing an unlikely technology, one that has yet to produce a single watt of electricity https://t.co/1ZpQXMofyN

데답 인사이트

- 트럼프 미디어의 60억 달러 규모 전력 사업은 전형적인 밈 주식의 밸류에이션 부양책이다. 검증되지 않은 기술에 대규모 자본을 투입하는 것은 본질적 가치 창출보다는 주가 변동성을 이용한 자금 조달 목적이 크다. - 시장은 이를 에너지 섹터의 혁신으로 해석하려 하지만, 실체는 '정치적 기대감'을 자본화하는 행위다. 실제 발전량이 '0'인 상태에서 조 단위 투자를 감행하는 것은 경영진이 현 시점의 주가 고평가를 활용해 어떻게든 현금 흐름을 만들겠다는 신호다. - 이런 형태의 사업 다각화는 AI 전력 수요라는 시장의 내러티브에 편승한 전형적인 '재료 소모성' 이벤트다. 펀더멘털 기반의 에너지 기업들과 엮어 해석하기보다, 철저히 모멘텀 매매의 관점에서 이 변동성을 어떻게 수익화할지(혹은 회피할지) 고민해야 한다.

Kobeissi Letter

@KobeissiLetter

US technology stocks have rarely ever been this cheap: The S&P 500 Information Technology index is now trading at just a 4% forward P/E premium to the S&P 500, the lowest since January 2019. This percentage has fallen -32 points since October 2025, one of the largest discounts https://t.co/fGVoNlOPSN

데답 인사이트

- 정보기술(IT) 섹터의 S&P 500 대비 포워드 P/E 프리미엄이 4%까지 축소된 점은 시장의 '기술주 과열' 공포가 과도했음을 방증함. - 지난 10월 이후 프리미엄이 32포인트 급락한 것은 단순 조정이 아니라, 시장이 테크 기업의 펀더멘털을 저평가하기 시작한 구조적 변곡점일 가능성이 높음. - 2019년 초의 밸류에이션 저점은 이후 폭발적인 리레이팅의 시발점이었음. 현재의 할인율은 매크로 불확실성을 반영한 패닉 셀링의 결과이며, 이는 인내심 있는 투자자에게는 매수 기회로 작용함.

Mohamed A. El-Erian

@elerianm

An important read: Nobel Laureate Michael Spence on "The Global Economy’s Many Chokepoints." https://t.co/fzd2CTUK2L #economy #markets #resilience #supplychains @ProSyn @mikespence https://t.co/5iC5frbRAd

데답 인사이트

- 마이클 스펜스가 지적한 '효율성 최적화'의 역설은 이제 투자 전략의 핵심이다. 그동안 시장은 공급망의 효율성을 극대화하며 마진을 개선해왔지만, 이는 단일 실패 지점(Single point of failure)을 배가시키는 결과를 낳았다. - 지금의 글로벌 경제는 '복원력(Resilience)'을 비용으로 인식해 제거해왔다. 지정학적 리스크가 현실화할 때마다 공급망의 재구축 비용은 인플레이션의 구조적 하방 경직성을 높이는 상수로 작용한다. - 단순한 물류 차질이 아니다. 자본 효율성 지표인 ROIC가 높은 기업일수록 이러한 '숨겨진 병목'에 대한 노출도가 크다는 점을 경계해야 한다. 공급망 다변화 비용은 기업의 EPS 성장을 장기적으로 압박하는 구조적 요인이 될 것이다.

Mohamed A. El-Erian

@elerianm

Regarding the economic and financial implications of the Middle East War: An unsettling short-term scenario for the global economy and markets is that the US may not be able to impose its will on the other primary combatants—Iran and Israel. In such a scenario, the range of

데답 인사이트

- 엘 에리언이 경고하는 핵심은 '미국의 통제력 부재'다. 패권 국가의 억지력이 작동하지 않는 시나리오는 금융 시장이 가장 두려워하는 '불확실성' 그 자체이며, 이는 리스크 프리미엄을 즉각적으로 재평가하게 만든다. - 시장은 그간 지정학적 리스크를 단기 노이즈로 치부하며 '디핑(Buying the dip)' 전략을 고수했으나, 이는 시스템적 리스크가 통제 가능한 범위 내에 있다는 전제가 있을 때만 유효하다. - 이란과 이스라엘 간의 직접 충돌 가능성이 현실화되면, 안전자산으로의 급격한 자금 도피와 동시에 인플레이션 재발이라는 스태그플레이션적 압박이 발생한다. 지금은 포트폴리오의 베타를 줄이고, 지정학적 완충지대 내에 있는 자산으로 헤지 비중을 높여야 할 때다.

Goldman Sachs

@GoldmanSachs

What is the impact of the Iran conflict on the bond market? Lindsay Rosner, head of Multi-Sector Investing in Goldman Sachs Asset Management, discusses on The Markets: https://t.co/9VCsESLb9j https://t.co/dtnhE5u7XK

데답 인사이트

- 골드만삭스가 언급한 이란 지정학 리스크는 단순히 지정학적 프리미엄의 발현이 아니라, 채권 시장의 '안전 자산 선호'와 '인플레 헤지' 사이의 딜레마를 심화하는 트리거다. - 시장은 중동 리스크가 공급망 교란을 통해 물가 상방 압력으로 작용할 것을 우려하지만, 진짜 공포는 물가가 아닌 '기간 프리미엄(Term Premium)'의 급격한 재평가에 있다. - 지정학적 긴장이 지속되면 글로벌 공급망 재편 비용이 고착화되며, 이는 장기 국채 금리의 하단을 견고하게 지지한다. 매크로 투자자들은 단기적인 위험 회피로 채권을 매수하기보다, 오히려 지정학적 리스크가 야기하는 장기 인플레 고착화에 따른 채권 듀레이션 축소 전략을 고민해야 할 시점이다.

CNBC

@CNBC

Worried about Strait of Hormuz inflation to come? The world economy has one word for you: Plastics https://t.co/tNr6d9tGDC

데답 인사이트

- 호르무즈 해협발 리스크를 단순히 유가 상승으로만 해석하면 1차원적이다. 진짜 파괴력은 원유 가격이 아니라, 플라스틱·포장재 등 중간재인 '석유화학 원료(Feedstocks)' 비용의 연쇄 급등에 있다. - 이는 소비재 기업의 마진율을 즉각적으로 압박한다. 에너지 기업이 유가 상승으로 혜택을 볼 때, 필수소비재 및 제조 섹터는 원가 부담을 소비자에게 전가하지 못해 EPS 가이던스가 하향 조정될 수밖에 없는 구조다. - 물류 차질로 인한 원자재 비용 증가는 기업의 판관비 부담을 높이고, 결과적으로 실적 발표 시즌에 마진 압박(Margin Squeeze)이라는 성적표로 나타날 것이다. 공급망 내 플라스틱 의존도가 높은 기업들을 선별하여 숏 포지션 혹은 리스크 관리가 필요한 시점이다.

Yahoo Finance

@YahooFinance

That's up from 30.9% of Americans in 2017. https://t.co/nLxxAr6Eux https://t.co/vFIBeYalmg

데답 인사이트

- 개인대출 이용률이 38%로 사상 최고치를 경신한 것은 단순한 가계 부채 증가를 넘어선다. 고금리 카드론을 대환하기 위한 '돌려막기' 수요가 급증했다는 의미로, 이는 한계 소비자의 가용 소득이 임계점에 도달했음을 암시한다. - 소매판매 지표가 견조하게 유지되는 착시는 카드사 대출이나 개인 신용대출을 통한 '레버리지 소비'가 지탱하고 있다. 소비의 질이 저하되고 있다는 증거로, 이는 향후 가계 저축률 급락과 소비 절벽으로 이어질 구조적 위험 요인이다. - 카드사 및 소비자 금융 섹터의 외형 성장은 단기 모멘텀일 수 있으나, 연체율 추이를 보면 신용 위기 가능성이 잠재되어 있다. 소비 관련주에 대한 매수 관점은 보수적으로 전환해야 할 시점이다.

FRED

@stlouisfed

In January, Job Openings and Labor Turnover survey data showed that 5,105,000 workers left their employer and 5,294,000 were hired by a new employer, for a net gain of 189,000 jobs. See the FRED Blog for some advice on how to make sense of these numbers https://t.co/dnaiItCMRs https://t.co/uxNoGfwZeZ

데답 인사이트

- 고용 시장의 총량 데이터(순증 18만 명)에 속지 마라. 중요한 것은 '이직을 통한 고용'이라는 점임. 이는 노동 공급이 타이트한 상태에서 기업들이 기존 인력을 뺏어오기 위해 비용을 지불하고 있다는 신호임. - 데이터 간 괴리(예상치와 실제치의 14만 명 차이)는 경기 변곡점에서 나타나는 전형적인 현상임. 이는 노동 시장의 데이터 정밀도가 낮아지고 있음을 의미하며, 연준의 정책 결정이 후행적일 수밖에 없다는 리스크를 증폭시킴. - 노동 시장의 유연성 저하는 임금 상승 압력을 고착화할 가능성이 높음. 연준이 고용 지표를 신뢰하기 어려워질 때, 시장의 변동성은 '지표가 아닌 해석'에 따라 더 크게 출렁일 것임.

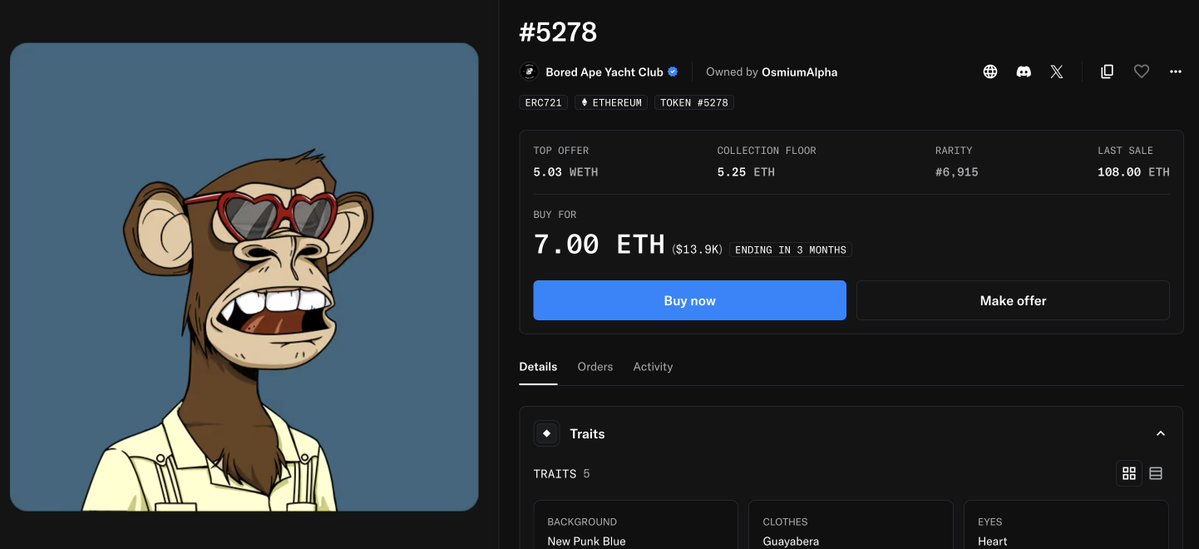

CoinDesk

@CoinDesk

CULTURE: Despite many digital art projects being displayed at Art Basel Hong Kong, the NFT art market continues to languish. Bored Ape #5278 listed at 7 ETH, down over 100 ETH from its last sale. A leading indicator that was once considered a rising asset class has retracted https://t.co/NjZfRRT2Ek

데답 인사이트

- 지루한 원숭이 요트 클럽(BAYC)의 가격 폭락은 단순한 예술품의 가치 하락이 아니다. 이는 팬데믹 당시 과잉 유동성이 몰렸던 '초고위험 투기 자산'의 완전한 퇴출 과정을 상징한다. - NFT의 몰락은 더 넓은 의미에서 시장의 '리스크 온(Risk-on)' 심리가 완전히 변했음을 의미한다. 이제 시장은 실질 수익을 창출하지 못하는 무형의 지위재(status asset) 대신, 금리 환경에 민감하게 반응하는 실물 자산으로 체질을 개선했다. - 과거 NFT가 유동성 파티의 선행지표 역할을 했던 것과 반대로, 지금의 가격 퇴조는 투기적 자본이 가상자산 시장 내에서도 얼마나 철저히 선별적으로 이동 중인지를 방증한다. 유동성이 갈 곳은 이제 '꿈'이 아니라 '비트코인 현물'이라는 실체다.

Unusual Whales

@unusual_whales

Trump: "We're very disappointed with NATO because NATO has done absolutely nothing…We'll come to their rescue but they'll never come to ours…" https://t.co/5ehY9raP3h

데답 인사이트

- NATO 무용론은 유럽 국가들의 독자적 방위비 증액을 강제하며, 이는 역설적으로 유럽 방산 섹터의 중기적 멀티플 상향을 정당화함. - 미국 중심의 안보 질서가 흔들리면 달러 패권에 대한 도전과 각 지역별 블록화 현상이 강화될 것임. 이는 글로벌 교역 규모 축소와 지역별 인플레이션 차별화를 야기하며, 글로벌 거시 경제의 불확실성을 증폭시킴.

데답 결론

시장은 현재 금리 인하라는 마약과 지정학적 리스크라는 현실 사이에서 갈팡질팡하고 있습니다. 고평가된 기술주가 싼값에 나왔다는 점은 기회지만, 금융 인프라까지 위협받는 지정학적 상황은 절대 무시하면 안 됩니다. 레버리지는 줄이고, 내 포트폴리오의 기업들이 부채를 감당할 수 있는지 꼼꼼히 체크하는 현명한 투자자가 되시길 바랍니다.