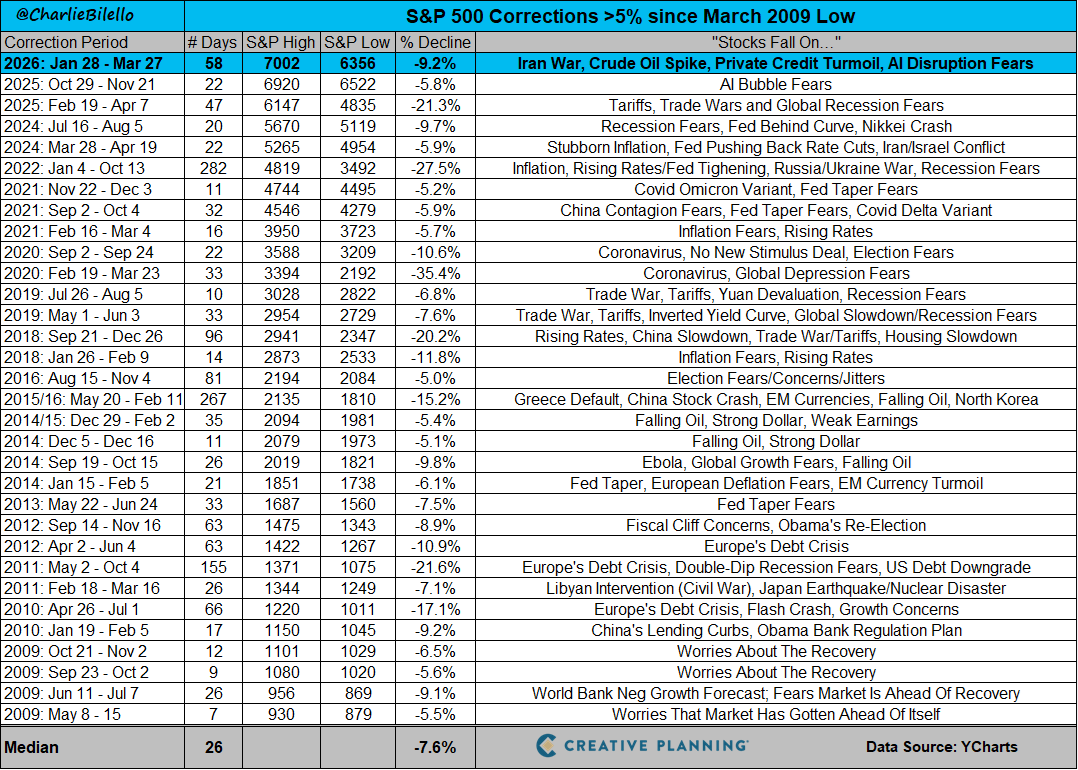

유가 115불 시대, 이제 '생존형 포트폴리오'가 필요합니다

27개의 큐레이션 트윗

FRED

@stlouisfed

On March 27, the St. Louis Fed Economic News Index was projecting Q1 2026 real GDP growth of 1.7% at an annual rate, little changed from a week earlier. The “nowcast” draws from key monthly data releases to forecast GDP growth https://t.co/yf133pGvzK https://t.co/KWUpjoaKIv

데답 인사이트

- 1분기 GDP 1.7% 성장은 명목 성장이 아닌 실질 성장 둔화의 고착화를 의미함. 시장은 연준의 '노랜딩' 시나리오에 취해 있지만, 실제 데이터는 잠재성장률 하단으로 회귀하는 중. - 지금 주목할 건 GDP 절대치가 아니라 '모멘텀의 정체'임. 인플레이션이 여전히 끈적한 상황에서 성장률마저 1%대로 주저앉으면 연준은 '금리 인하'와 '물가 잡기' 사이에서 선택지가 사라지는 스태그플레이션적 딜레마에 직면함. - 성장주 멀티플을 정당화하던 '강한 경기' 논리는 이제 한계에 봉착했음. 2분기 데이터에서 이 수치가 하향 이탈할 경우, 기업들의 영업레버리지 효과가 축소되며 이익 추정치 하향 조정이 도미노처럼 발생할 것.

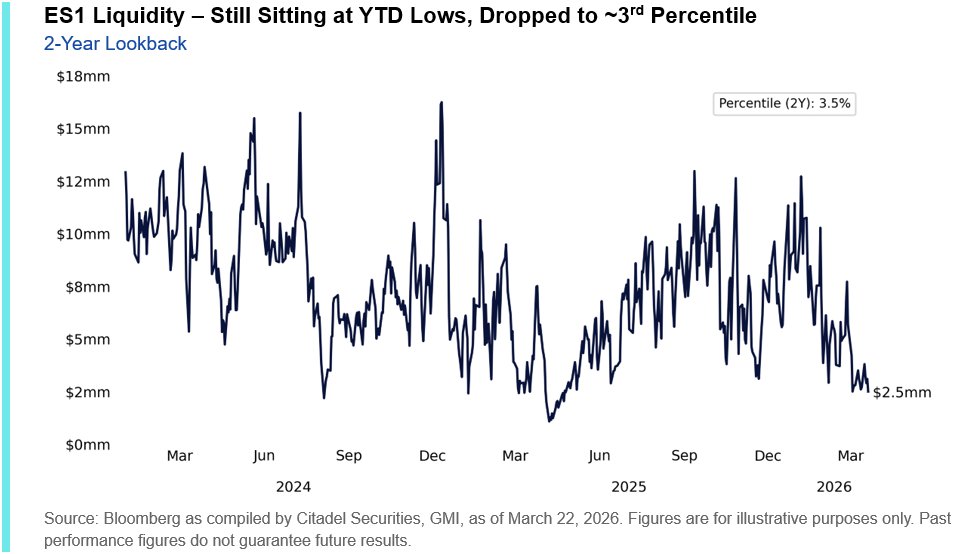

ZeroHedge

@ZeroHedge

A reminder on liquidity: 2.5mm to move ES a tick https://t.co/KkeXyg3uhA

데답 인사이트

- S&P 500(ES) 선물을 1틱 움직이는 데 필요한 자금이 2.5백만 달러 수준까지 하락했다는 건, 시장의 깊이(Depth)가 극도로 얇아졌음을 의미한다. - 기관 투자자들의 헤징 수요가 실종된 상태에서 유동성만 낮아지면, 작은 매수/매도 주문에도 지수가 비정상적인 변동성을 보일 수 있다. 이는 알고리즘 매매가 지배하는 시장에서 '플래시 크래시' 발생 확률을 높이는 잠재적 위험 요인이다. - 차트상 변동성이 확대되는 구간에서 시장 참여자들은 이를 추세의 연장으로 착각하기 쉽지만, 실상은 '거래 실종'에 따른 허수 가격 형성 가능성이 크다. 지금은 추격 매수보다는 포트폴리오의 델타(Delta)를 축소해야 할 구간이다.

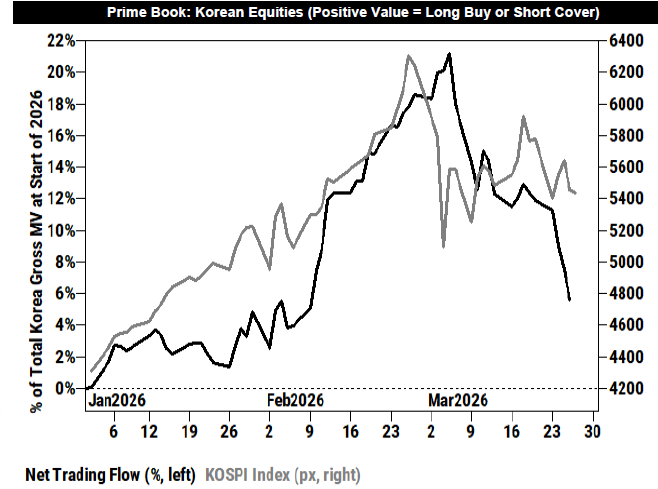

ZeroHedge

@ZeroHedge

Kospi has a long way to drop to catch down to trading flows; currently propped up just by retail (GS PB) https://t.co/j6AI5amAa8

데답 인사이트

- 코스피의 밸류에이션 논리는 이미 균열이 시작되었다. 현재 지수를 떠받치는 것은 기관이나 외국인의 구조적 매수세가 아닌, 단기 변동성에 베팅하는 개인의 수급뿐이다. - 외국인 트레이딩 플로우와 지수 간의 괴리가 커질수록 조정의 폭은 깊어진다. 헤지펀드들이 매도 포지션을 강화하는 상황에서 개인 수급만으로 지수를 방어하는 것은 시한폭탄과 같다. - 기술적 반등 시마다 비중을 축소해야 한다. 지금은 지수의 절대적 위치보다 수급의 '질'이 훼손되었다는 점에 주목해야 하며, 하단 지지는 의미가 없다.

ZeroHedge

@ZeroHedge

The energy index is up 14 weeks in a row. This is unheard of https://t.co/kBBNPe42kf

데답 인사이트

- 14주 연속 에너지 지수 상승은 단순한 원자재 강세가 아니다. 이는 인플레이션 기대심리가 통제 불가능한 영역으로 넘어가고 있음을 시사하는 구조적 경고등이다. - 시장은 에너지 가격 상승을 '일시적 지정학적 리스크'로 치부하지만, 실상은 에너지 기반의 모든 산업 비용이 구조적으로 상향 조정되는 과정이다. 이는 연준의 금리 인하 경로를 완전히 차단하는 강력한 변수다. - 에너지주 추격 매수보다는, 에너지 인플레이션이 기업 이익률(Margin)을 얼마나 잠식할지를 계산해야 한다. 특히 소비재 기업들의 마진 하락은 이제 시작일 뿐이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: Japan's stock market falls nearly -5% as Asia's energy crisis intensifies. https://t.co/ocHHn0O1F5

데답 인사이트

- 일본 증시의 5% 급락은 단순한 차익 실현이 아님. 에너지 수입 의존도가 높은 일본 경제 구조상, 중동 리스크는 즉각적인 무역수지 적자 확대로 연결됨. - 엔화 약세와 에너지 가격 급등의 동시 발생은 일본은행(BOJ)의 정책 운신 폭을 완전히 제거함. 금리 인상을 통한 엔저 방어와 경기 부양 사이에서 질식할 수밖에 없는 구조. - 아시아 시장 전체의 리스크 프리미엄이 재조정되고 있음. 단순 지수 매도보다는 일본 내 에너지 관련 헤지 포지션이 필수적인 구간.

Charlie Bilello

@charliebilello

More fear = More opportunity for investors https://t.co/OsaawBHOTG

데답 인사이트

- 공포 지수와 시장 수익률의 역상관관계는 단순한 격언이 아니다. 변동성 확대는 레버리지 매수세의 강제 청산(De-leveraging)을 유도하는데, 이때 발생하는 일시적 가격 왜곡은 펀더멘털 기반의 자본이 시장에 진입할 최고의 타이밍이다. - 대다수 개인 투자자가 '추세 추종'의 덫에 걸려 변동성 하단에서 패닉 셀링을 할 때, 스마트 머니는 멀티플 확장이 가능한 고성장주를 줍는다. 결국 시장의 공포는 유동성 경색이 아닌 심리적 과매도 구간에서 밸류에이션 리셋을 만드는 강력한 동력이다.

Charlie Bilello

@charliebilello

The $VIX ended last week at 31, its highest level since last April (tariff tantrum) and above 94% of historical readings. https://t.co/eSKQojg3Jn

데답 인사이트

- VIX 31은 단순한 변동성 확대를 넘어, 시장이 내재적 패닉을 가격에 반영하기 시작했다는 방증임. 역사적 상위 6% 수준이라는 건, 롱 포지션의 델타 헤지가 강제되는 변곡점임을 의미함. - 지금의 변동성 폭발은 포트폴리오의 리스크 패리티를 깨뜨림. 헷지펀드들은 알고리즘에 따라 강제 매도에 나설 것이고, 이는 유동성 공백 상태에서 변동성 지수 자체를 추가로 튀게 만드는 '음의 피드백 루프'를 형성함. - 지수 저점을 잡으려는 시도는 무의미함. VIX가 30을 상회할 때 시장은 바닥을 확인하는 게 아니라, 레버리지가 얼마나 빠르게 청산되느냐의 '잔고 정리' 단계에 진입함.

Kobeissi Letter

@KobeissiLetter

BREAKING: Bitcoin drops below $65,000 as the Iran War hits day 30. https://t.co/qLTVPEFytI

데답 인사이트

- 비트코인의 65K 이탈은 단순한 차트 레벨의 붕괴가 아니라, 위험자산 전체의 레버리지 청산(De-leveraging)이 시작되었음을 의미한다. - 과거 비트코인은 인플레이션 헤지 수단으로 평가받았으나, 현재는 유동성 축소 국면에서 가장 먼저 유동성을 회수해야 하는 '현금성 자산'으로 전락했다. - 차트상 65K 아래는 강력한 지지대가 부재한 '진공 상태'다. 매크로 불확실성이 지속되는 한, 저점 매수는 바닥을 확인하는 것이 아니라 떨어지는 칼날을 잡는 행위가 될 가능성이 높다.

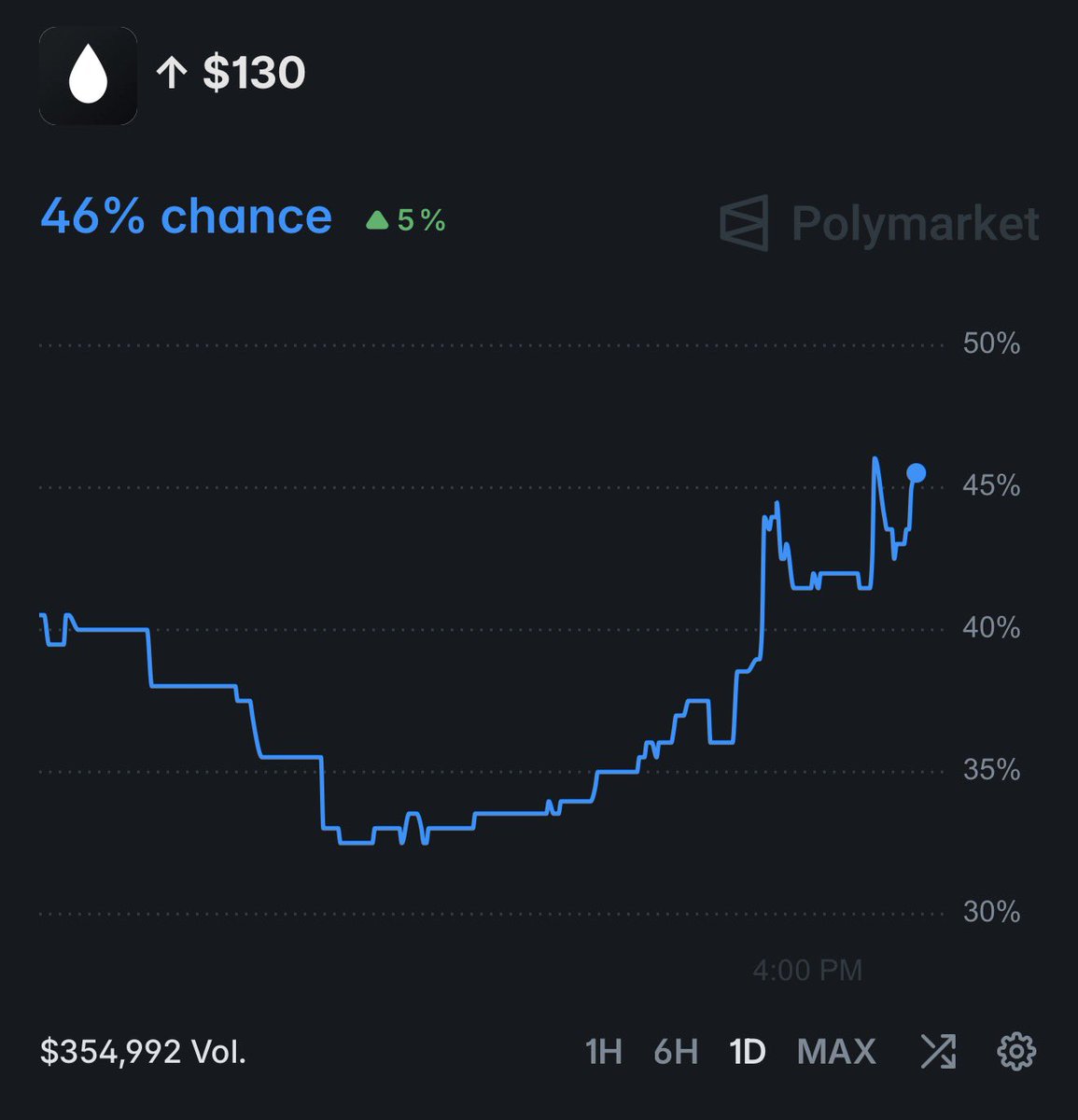

Wall St Engine

@WallStEngine

Odds of crude hitting $130/bbl by the end of April, roughly 30% above current levels, keep rising. That would be the highest oil price since 2008. https://t.co/xgRW6pai8C

데답 인사이트

- 시장은 단순히 에너지주 섹터 로테이션을 논하지만, 유가 130불의 본질은 '자발적 공급 제한'과 '지정학적 리스크'가 결합된 최악의 공급 쇼크다. 이는 실질 소득을 즉각적으로 잠식해 2분기 가계 소비 여력을 붕괴시킨다. - 지금 유가 급등은 연준의 인플레이션 타깃팅을 무력화한다. 시장은 고금리 장기화를 넘어 '스태그플레이션' 가능성을 가격에 반영해야 한다. 특히 변동성이 낮은 대형 기술주조차 멀티플 확장을 멈추고 밸류에이션 재조정에 직면할 가능성이 크다. - 유가 130불 시나리오는 채권 시장의 텀 프리미엄을 급격히 끌어올린다. 실질 금리가 치솟으면 그간 유동성 파티를 즐기던 장기 듀레이션 자산은 탈출구가 없다. 주식과 채권이 동반 하락하는 역의 상관관계가 재현될 위험에 대비해야 한다.

Mohamed A. El-Erian

@elerianm

Below is an example of a new and ongoing economic risk to the US economy from the US-Israeli War on Iran — What begins as a "cost of living" problem (Energy Price Shock), if sustained, risks evolving into a "fewer buyers" problem (Demand Shock), possibly leading to lower growth https://t.co/YSbWqRAIF9

데답 인사이트

- 시장은 에너지 가격 급등을 인플레이션(공급 충격)으로만 해석하지만, 진짜 위험은 '수요 파괴'의 임계점이다. - 에너지 가격이 가계 가처분 소득을 잠식하면 이는 단순 물가 상승을 넘어 소비 위축으로 이어진다. 미국 경제의 70%인 소비가 무너지면 연준의 금리 인하 명분은 생기지만, 이미 기업 이익 추정치가 크게 꺾인 후가 될 것이다. - '에너지 가격 상승→실질 소득 감소→소비 사이클 둔화'의 고리는 후행적이다. 지금은 인플레이션보다 이 '수요 충격'이 경제 성장률(GDP)에 미칠 하방 압력을 멀티플에 반영해야 할 시점이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: Brent crude oil prices officially surge above $115/barrel. Asia's energy crisis is intensifying. https://t.co/ZvSnJBzyu1

데답 인사이트

- 브렌트유 115달러 안착은 에너지주 강세라는 단순한 논리가 아니다. 아시아 수입국들의 무역수지 적자 고착화와 인플레이션 압력이 한계점에 도달했다는 신호다. - 에너지 가격 급등은 단순한 물가 상승이 아니라, 아시아 제조 강국들의 마진 스프레드를 완전히 갉아먹는 구조적 타격이다. 이는 수출 기업의 이익 전망치 하향 조정으로 이어지며, 아시아 증시 전반의 밸류에이션 리레이팅 압력을 가한다. - 아시아 에너지 위기는 역설적으로 에너지 순수출국인 미국의 달러 패권을 더욱 공고히 한다. 타국 통화 가치 절하가 불가피한 상황에서 글로벌 자금의 달러 집중 현상이 심화될 가능성이 높다.

Kobeissi Letter

@KobeissiLetter

BREAKING: US oil prices surge to $103/barrel as futures officially open with mounting concerns over a potential US ground invasion into Iran. Iran War peace talk headlines appear to have stalled. https://t.co/j5s21eUrbd

데답 인사이트

- 유가 $103는 단순히 에너지 섹터의 호재를 넘어선다. 시장이 간과하는 것은 공급 쇼크가 유도할 '스태그플레이션적 긴축'이다. 연준은 금리 인하 명분을 완전히 상실하며, 이는 채권 시장의 텀 프리미엄을 즉각적으로 끌어올린다. - 지정학적 리스크가 실물 경제의 물류 비용을 자극하면, 기업들의 마진 스프레드 는 1분기 어닝 시즌부터 급격히 축소될 것이다. 특히 하드웨어 및 소비재 섹터 의 운송 비용 상승분을 가격에 전가할 수 있는지 여부가 생존의 기준이 된다. - 이 시점에 유가 급등을 헷지할 수 없는 포트폴리오는 위험하다. 단순 에너지 매수를 넘어, 인플레이션 헤지가 가능한 원자재 섹터로의 자산 재배치가 필수적 이다. 확전 여부보다 중요한 건 유가 상승이 꺾이지 않는 구조적 고착화다.

Charlie Bilello

@charliebilello

Gas prices in the US rose to $4.10 per gallon last week, their highest level since August 2022. The 33% increase over the last 4 weeks ($3.07/gallon to $4.10/gallon) is the biggest 4-week spike we've seen in the past 30 years. https://t.co/NLgzDg8Uzj

데답 인사이트

- 가솔린 가격의 4주 33% 급등은 단순한 에너지 가격 상승의 문제가 아님. - 헤드라인 물가와 근원 물가 사이의 간극을 다시 벌려놓으며, 연준이 금리 인하라는 '정책 옵션'을 스스로 거세하게 만드는 구조적 악재임. - 실질 가처분 소득의 즉각적인 훼손으로 직결되므로, 향후 2분기 소매 판매 데이터에서 하방 압력이 강하게 나타날 가능성이 높음.

Charlie Bilello

@charliebilello

A stunning 53% spread between the best and worst performing S&P 500 sectors so far this year: -Energy $XLE: +41% -Financials $XLF: -12% This is what stagflation looks like... https://t.co/mjjvgXsRDs

데답 인사이트

- 에너지와 금융 섹터의 53% 수익률 격차는 단순한 업종 순환매가 아니라, 시장이 '성장 정체'와 '물가 급등'이라는 스태그플레이션 환경을 가격에 반영하고 있다는 강력한 증거임. - 금융주가 죽을 쑤는 환경에서 에너지주만 달리는 구조는 대출 수요 감소와 비용 상승이 동시에 덮치고 있다는 신호임. - 포트폴리오 관점에서 금융주의 부진은 경기 사이클이 정점을 지나고 있음을 시사하므로, 방어적 가치주 비중 조절이 필수적임.

Charlie Bilello

@charliebilello

The S&P 500 is now down 9% from its January peak. This is the biggest correction since the tariff tantrum last April and the longest since the 2022 bear market. $SPX https://t.co/QciAw5ESf1

데답 인사이트

- S&P 500이 1월 고점 대비 9% 하락하며 2022년 약세장 이후 가장 긴 조정 국면 진입. - 시장은 단순한 일시적 조정을 넘어, 저점 매수세가 실종되는 '시간적 마모' 단계에 진입했음. 이는 알고리즘 기반의 저가 매수가 더 이상 작동하지 않음을 시사. - 기술적 지지선보다 중요한 건 변동성 확대 그 자체. 현재의 하락은 추세 반전의 신호가 아니라, 지난 1년간 누적된 오버슈팅에 대한 구조적 레버리지 청산 과정임.

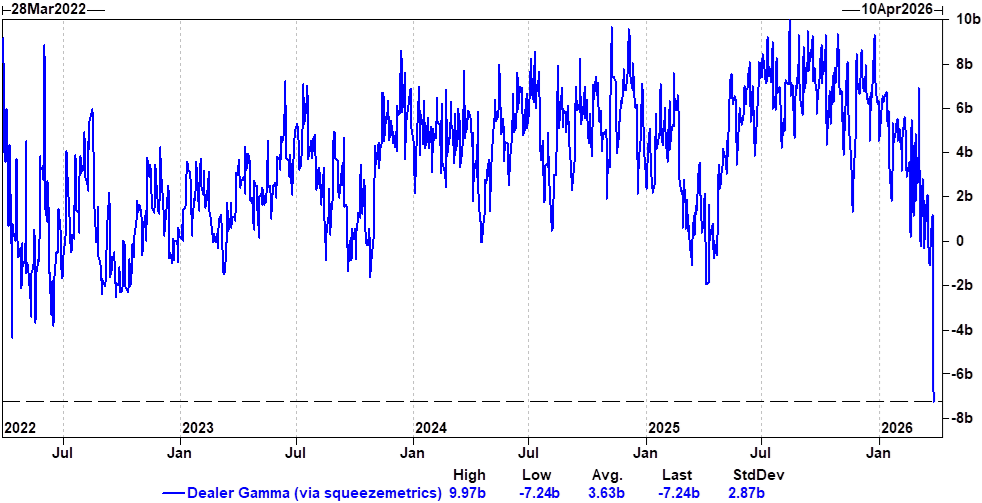

ZeroHedge

@ZeroHedge

Record drop in dealer gamma to the 2nd lowest on record https://t.co/uWfzDj1bS5

데답 인사이트

- 딜러 감마의 기록적인 하락은 단순히 시장의 하락을 의미하지 않음. 이는 파생상품 시장에서 시장 조성자(Market Maker)들이 헤지를 위해 움직일 수 있는 완충 장치가 고갈되었음을 시사함. - 변동성 완충 지대가 사라졌기에 작은 매도 주문에도 시장은 유동성 공백을 겪으며 변동성이 증폭될 것. 지수 하락 시 '패닉 셀링'이 가속화될 구조적 환경임. - 포트폴리오의 델타 중립을 유지하기보다는, 감마 레벨이 회복될 때까지는 VIX 관련 상품을 통한 변동성 헤지 혹은 레버리지 축소가 필수적인 시점.

Elon Musk

@elonmusk

https://t.co/0gUlqj7ncn

데답 인사이트

- 일론 머스크가 공유한 차트는 단순한 차량 판매량이 아닌, 에너지 저장장치(ESS)인 메가팩의 폭발적 성장을 시각화함. 시장은 여전히 Tesla를 자동차 제조사로 평가하지만, 매출의 중심축이 전기차 마진 싸움에서 에너지 유틸리티 비즈니스로 이동 중임. - 에너지 부문의 성장은 단순히 매출 증가에 그치지 않음. 전력망 안정화와 관련된 반복 수익(Recurring Revenue) 모델로의 진화를 의미함. 이는 기존의 경기 순환형 제조업 멀티플을 깨고, 소프트웨어 및 인프라 기업 수준의 밸류에이션 리레이팅이 가능한 구조적 전환점임. - 여기서 간과하는 2차 효과는 변동성이다. 전력망 에너지 비즈니스는 화석연료 발전소의 가동률과 직접적으로 연결되기에, 이제 Tesla의 주가는 유가와 전력 생산 원가 데이터에 더 민감하게 반응할 것임.

Unusual Whales

@unusual_whales

White House: 'President Trump does not bluff and he is prepared to unleash hell. Iran should not miscalculate again' https://t.co/xOrRmMeAmx

데답 인사이트

- 시장은 트럼프의 '지옥을 맛보게 하겠다'는 발언을 단순한 수사로 치부하지만, 이는 에너지 시장의 리스크 프리미엄을 즉각적으로 재산정해야 한다는 신호다. - 호르무즈 해협의 물리적 봉쇄 가능성은 유가 급등 그 자체가 문제가 아니다. 인플레이션 기대심리를 자극해 연준의 금리 인하 시나리오를 완전히 궤도에서 이탈시키는 트리거가 될 수 있다는 점이 핵심이다. - 지정학적 변동성은 안전자산인 금과 달러로의 자금 쏠림을 가속화하며, 이는 신흥국 통화와 고밸류에이션 기술주의 멀티플 압축으로 이어진다.

Tech Charts

@TechCharts

#EGYPT #EGX30 https://t.co/kP6HhbPbQw

데답 인사이트

- 이집트 EGX30의 차트상 돌파는 단순한 기술적 과열이 아니다. 근본적으로는 고정환율제 포기에 따른 통화 가치 현실화와 그에 따른 외국인 자본 유입의 서막으로 해석해야 함. - 시장은 이집트의 긴축 사이클을 경기 침체의 전조로 보지만, 실제로는 '통화 신뢰도 회복'이라는 밸류에이션 리레이팅이 선행되고 있다는 점에 주목할 것. - 프론티어 마켓에서의 자금 이동은 메인스트림의 유동성보다 훨씬 앞서 움직인다. 이집트의 변동성은 곧 달러 강세기에 나타나는 신흥국 자금의 '선택적 생존'을 보여주는 지표다.

Kobeissi Letter

@KobeissiLetter

BREAKING: The USS Tripoli has arrived in the Middle East carrying 3,500 sailors and Marines amid reports that the US is preparing for a potential ground operation in Iran, per CNN. https://t.co/vWZa7y7fTr

데답 인사이트

- USS Tripoli의 중동 배치는 단순 무력 시위 수준을 넘어섰다. 시장이 간과하는 진짜 위험은 공급망 차질이 아니라, '지정학적 리스크 프리미엄'의 즉각적인 재산정이다. 지난 1년간 시장은 이를 무시해 왔으나 이제 밸류에이션에 직접적인 디스카운트 요인으로 반영될 수밖에 없다. - 차트를 보면 S&P 500의 저점 이탈은 기술적 매도세를 자극하고 있는데, 이는 변동성 지수(VIX)의 폭발적 상승을 예고한다. 평온했던 주말의 정적은 월요일 개장과 함께 대규모 갭 하락으로 이어질 개연성이 매우 높다. - 방산주나 에너지주의 단기 상승을 기대하는 수준을 넘어, 지수 전체의 멀티플 하향 조정과 안전자산(달러, 금)으로의 급격한 자금 쏠림 현상을 포트폴리오 전략의 핵심으로 삼아야 한다.

Mohamed A. El-Erian

@elerianm

For my weekly look at the global economy and markets. (Here are the links to the full write-up: https://t.co/6igrDGiOSv https://t.co/jQlwUlpH4g .) #economy #markets https://t.co/IwwnjJJKNI

데답 인사이트

- 60/40 포트폴리오의 동반 하락은 단순한 자산 가격 조정을 넘어선다. 채권이 주식의 헤지(Hedge) 기능을 상실했다는 것은, 포트폴리오 이론의 근간이 흔들리고 있다는 신호다. - 미 국채 경매 부진은 공급 과잉을 넘어 '기간 프리미엄(Term Premium)'의 급격한 재평가로 봐야 한다. 국채 금리가 오르는데 채권 가격이 떨어지는 상황은 시장의 유동성 프리미엄이 사라지고 있음을 시사한다. - 시장은 중동 전쟁이라는 지정학적 리스크를 전면에 내세우지만, 본질은 '재정 적자로 인한 채권 발행 과잉'과 '연준의 긴축'이라는 구조적 수급 불균형이 정점에 도달한 것이다. 매수 대기 자금이 말라가는 지금, 낙폭 과대주를 찾는 것은 하이 리스크 전략이 될 수 있다.

Yahoo Finance

@YahooFinance

Americans are increasingly using personal loans to help manage their finances. https://t.co/nLxxAr6Eux https://t.co/O17xXSIGMT

데답 인사이트

- 개인 대출 이용률이 역대 최고치인 38%에 도달했다는 건, 단순히 소비가 강하다는 신호가 아니라 '돌려막기'의 한계점에 다다랐음을 의미함. - 표면적으로는 저금리 대출로 고금리 카드론을 갈아타는 대환 수요로 보이지만, 본질은 가계의 가처분 소득이 한계 효용을 넘어섰다는 시그널. - 카드 대출 잔액과 개인 대출이 동반 상승하는 구조는 소비 여력이 금융 시스템의 '신용 창출'에 완전히 의존하고 있다는 방증임. 신용 사이클이 꺾이는 순간, 미국 소비 시장의 레버리지 붕괴 속도는 우리가 예상하는 것보다 훨씬 가파를 것.

Mohamed A. El-Erian

@elerianm

Further to my earlier posts on this month's strains on classic portfolio diversification, this from the Journal's article on "Battered by Stock Losses, Investors Find Little Relief in Bonds: Inflation fears and forced selling have led to a sharp increase in Treasury yields." https://t.co/QXA6DqDxpe

데답 인사이트

- 주식과 채권이 동시에 하락하는 현상은 단순한 변동성 확대가 아니다. 인플레이션이 구조적 고착화 단계에 진입하며 채권이 더 이상 안전자산(Safe Haven)의 기능을 상실했음을 의미한다. - 시장은 여전히 채권이 주식의 헤지(Hedge)가 될 것이라는 2010년대식 낡은 관점에 머물러 있다. 하지만 재정 적자가 임계치를 넘은 현 시점에서 국채 수익률 상승은 주식의 할인율(Discount Rate)을 직접적으로 타격하는 악순환의 고리가 된다. - 투자자들은 자산군(Asset Class) 내에서의 분산이 아니라, 실물 자산이나 대체 투자 등 상관계수(Correlation)가 낮은 영역으로의 강제적 이동을 고민해야 할 시점이다. 채권 매수는 이제 '보험'이 아니라 '위험 인수'라는 점을 인정해야 한다.

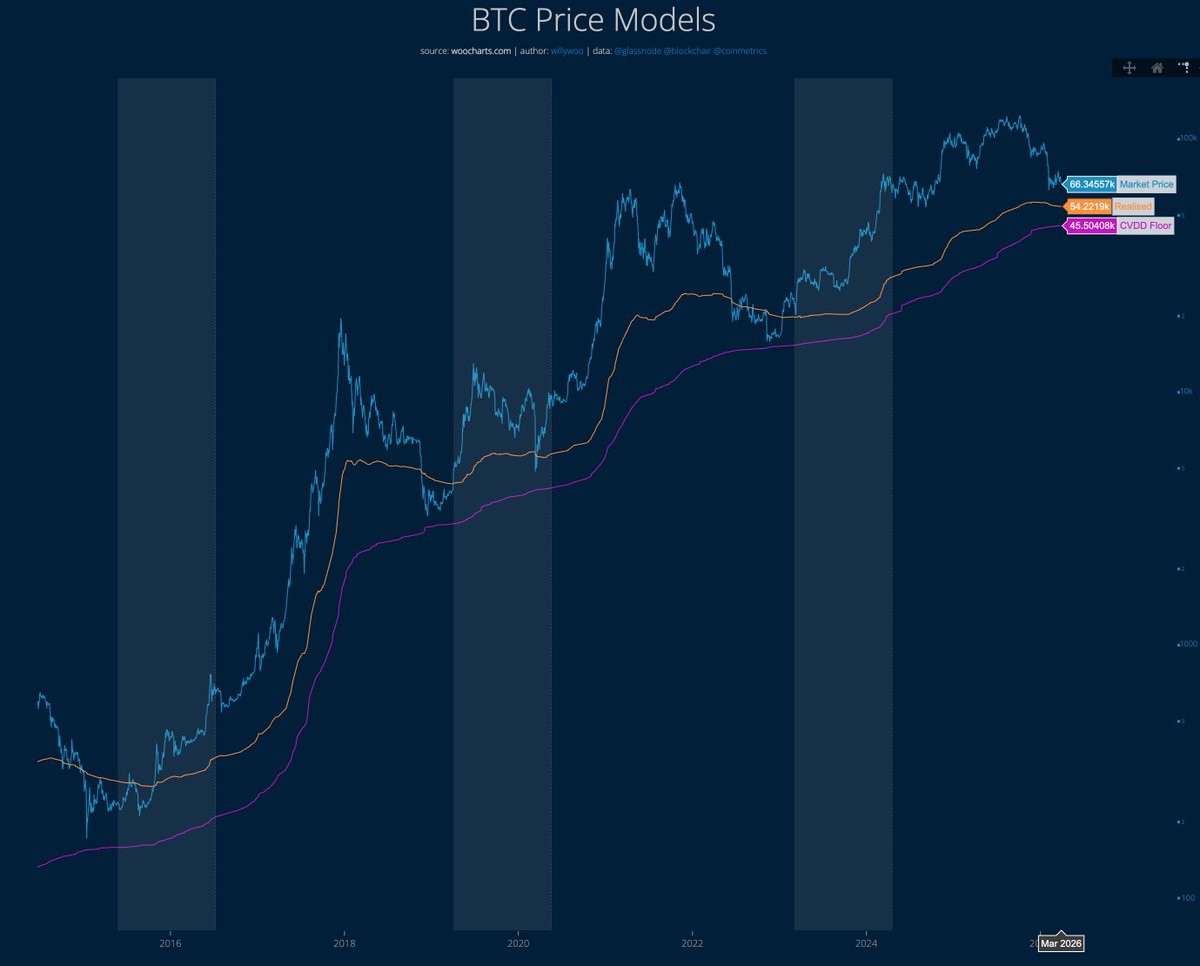

Wu Blockchain

@WuBlockchain

According to analyst Willy Woo, on-chain models suggest BTC’s bottom range is $46K–$54K, with the CVDD Floor Model at around $45.5K and trending upward, while the orange line indicates capital stored in BTC has been declining since November; the models are based on historical https://t.co/y4hS51K9CG

데답 인사이트

- 윌리 우의 CVDD 모델이 45.5K 지지를 가리키고 있으나, 핵심은 자본 유입의 둔화다. - 작년 11월부터 BTC 내 저장된 자본(orange line)이 감소세라는 점은 단순히 가격 하락을 넘어, 네트워크 참여자들의 신규 유동성 공급 의지가 꺾였음을 시사한다. - 지금의 바닥 확인은 기술적 지지선보다, 이 자본 축적 곡선이 다시 상향 전환되는 모멘텀을 확인하기 전까지는 분할 매수보다 리스크 관리 영역으로 대응해야 한다.

Unusual Whales

@unusual_whales

Trump: “I'm a gold person. It's all real stuff” https://t.co/n5GaxjGl9J

데답 인사이트

- 트럼프의 '금 예찬'은 단순히 자산 선호가 아니라, 차기 행정부의 달러 패권 전략 변화를 암시함. 금 본위제 회귀가 아닌, '디지털 화폐(CBDC) 거부'와 '달러의 신뢰도 하락 헤지'라는 정치적 수사로 읽어야 함. - 시장은 트럼프 당선 시 재정적자 확대를 예상하며 금을 매수 중임. 이는 국채 발행 증가에 따른 국채 시장의 변동성을 금으로 방어하려는 대형 펀드들의 포지션 이동이 가속화될 것임을 시사함. - 금리 인하 기대가 꺾일 때마다 금이 버티는 건, 이미 시장이 법정화폐의 구매력 하락을 장기 리스크로 프라이싱하고 있다는 증거. 전통적인 실질금리와 금의 역상관관계가 깨지고 '지정학적 리스크 프리미엄'이 금의 하단을 지지하는 국면임.

FRED

@stlouisfed

Inflation doesn’t hit everyone the same. St. Louis Fed economist YiLi Chien and coauthors study persistent differences in household experiences: Lower-income households, for instance, face higher inflation than wealthier households https://t.co/c6LaKdGR2O https://t.co/WN8aBKyC5j

데답 인사이트

- 인플레이션이 가계 소득 수준에 따라 비대칭적이라는 것은 단순한 불평등 담론이 아님. 소비의 핵심인 하위 40%의 실질 구매력이 사실상 마이너스 상태라는 것이며, 이는 중저가 소비재 기업들의 마진 압박으로 직결됨. - 시장은 헤드라인 CPI만 보지만, 본질은 '저가형 필수재'의 가격 상승률이 고가재보다 높다는 것. 이는 가계 저축의 고갈을 가속화함. 팬데믹 이후 저소득층의 초과 저축이 소진된 시점과 맞물려 소비 엔진이 꺼지는 트리거가 될 수 있음. - 향후 유통 및 내수주를 볼 때는 '가격 결정력'이 아니라 '저소득층 이탈 방어 능력'을 봐야 함. 구매력 하방 경직성이 무너진 섹터는 이제 반등의 기회조차 찾기 힘들 것임.

Mohamed A. El-Erian

@elerianm

Quick Market Update--Early Trading in Asia: The expanding Middle East War continues to drive markets, with Brent crude rising to $115, weighing on US stock futures again as investors brace for a volatile week ahead. #economy #markets #stocks #oil #investing #investors https://t.co/QzuUxryYYB

데답 인사이트

- 브렌트유 115달러는 단순한 지정학적 리스크 프리미엄이 아님. 연준이 금리 인하로 가려 했던 경로를 원천 차단하는 '공급망 파괴'의 서막임. - 에너지 가격 급등은 헤드라인 인플레이션만 올리는 게 아님. 기업의 운송/제조 원가를 직접 타격해 마진을 깎아먹고, 결과적으로는 가계의 실질 가처분 소득을 강제로 회수해가는 '민간 세금'으로 작동함. - 시장은 경기 침체를 우려하며 금리 인하를 기대하지만, 오일 쇼크가 동반되면 연준은 물가와 성장 사이에서 아무것도 못 하는 '정책적 마비' 상태에 빠짐. 이 점이 시장이 가장 두려워해야 할 2차 효과임.

데답 결론

시장은 현재 유가 급등과 지정학적 리스크가 겹치며 스태그플레이션 공포를 가격에 반영하고 있습니다. 특히 유동성이 메마른 구간이라 작은 이슈에도 변동성이 폭발할 수 있습니다. 무리한 추격 매수보다는 포트폴리오를 점검하고, 리스크 관리에 집중하는 보수적인 대응을 권해드립니다.