유가 105불 시대, 이제 '골디락스'는 없습니다

27개의 큐레이션 트윗

Tech Charts

@TechCharts

#CHINA #SSE clearly below its 200-day average and so far failing to fill the gap with pre-mature war de-escalation news. https://t.co/NTZCyHt4tA

데답 인사이트

- 단순히 지수가 200일 이동평균선 아래에 있다는 점보다, 지정학적 완화 뉴스라는 대형 호재에도 불구하고 갭을 메우지 못했다는 점이 핵심임. - 이는 시장의 체력이 기술적 저항선을 돌파할 수준이 아니라, 오히려 숏 포지션이 우위를 점하는 '약세장의 정석' 패턴. - 중국 증시의 반등 시도는 이제 정책 부양책에 대한 기대감이 아니라, 실제 자본 유출입의 흐름(Flow)이 변해야 가능한 구조적 임계점에 도달했음.

Charlie Bilello

@charliebilello

Since the start of the Iran war... Jet Fuel: +78% European Natural Gas: +72% Heating Oil: +68% Brent Crude Oil: +55% $VIX: +54% WTI Crude Oil: +54% Urea: +48% Sulfur: +48% Gasoline: +47% Diesel: +44% Fertilizer: +29% Coal: +22% Palm Oil: +14% Rice: +9% Iron Ore: +7% S&P 500: -8%

데답 인사이트

- 제트유, 천연가스 등 에너지 가격이 50~70% 급등하는 동안 S&P 500은 고작 8% 하락에 그쳤다. 시장은 아직 에너지 가격 급등이 기업 이익 마진을 잠식하는 2차 효과를 완벽하게 반영하지 않았다. - 에너지 비용의 전방위적 상승은 단순히 인플레이션의 문제가 아니다. 이는 소비재 기업의 원가 구조를 근본적으로 파괴하고, 가처분 소득을 즉각적으로 감소시켜 소비 여력을 고갈시키는 '보이지 않는 세금'이다. - 지금의 에너지 랠리는 변동성 지수(VIX)와 동행 중이다. VIX가 54% 상승했다는 건 시장이 이 에너지 가격을 일시적 충격이 아닌, 장기적인 매크로 변동성(Regime Shift)의 시작으로 보고 있다는 강력한 증거다.

Charlie Bilello

@charliebilello

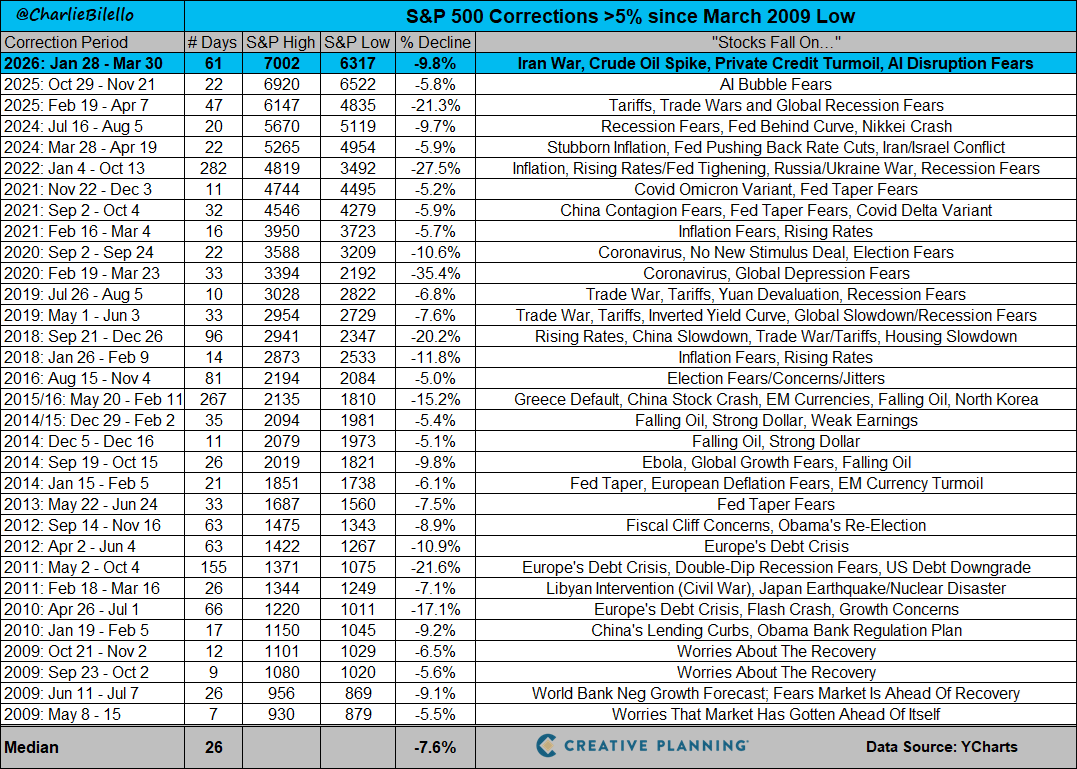

The S&P 500 is now down 9.8% from its January peak. This is the biggest correction since the tariff turmoil last April and the longest (61 days) since the 2022 bear market. $SPX https://t.co/WtOybJKBgK

데답 인사이트

- S&P 500의 9.8% 조정과 61일간의 하락세는 단순한 기술적 눌림목이 아니다. 과거 2022년 베어마켓 이후 최장기 조정이라는 점은 시장 내부에 누적된 매물대 소화 과정이 예상보다 길고 고통스러울 것임을 시사한다. - 흔히들 '조정은 기회'라 하지만, 60일 이상의 하락 국면은 알고리즘 매매와 투심의 변곡점을 강제로 생성한다. 기관들의 포트폴리오 리밸런싱이 강제로 발생하는 구간이며, 이는 낙폭 과대주에서의 반등보다는 우량주 중심의 방어적 매매로 자금이 쏠리는 현상을 가속화할 것이다. - 차트상 고점 대비 10% 수준의 조정은 소위 '심리적 마지노선'이다. 이 지지선이 무너지면 패시브 자금의 투매가 이어질 수 있으니, 지수 베팅보다는 현금 비중을 유지하며 개별 종목의 하방 경직성을 확인하는 것이 우선이다.

Unusual Whales

@unusual_whales

BREAKING: Trump has told aides he is willing to end war with Iran without reopening Hormuz, per WSJ

데답 인사이트

- 호르무즈 해협을 닫지 않는 선에서 전쟁을 종료하겠다는 발언은 유가의 구조적 하방 압력을 의미함. 이는 단순한 지정학적 리스크 완화가 아니라, 미국 에너지 수출 주도 정책과 맞물려 글로벌 에너지 공급망의 재편을 예고함. - 에너지 인플레이션 우려가 상쇄되면 연준의 통화정책 여유 공간이 넓어짐. 시장은 '지정학적 리스크 프리미엄'을 걷어내고, 다시금 고금리 장기화보다는 성장주 멀티플 확장에 베팅할 환경이 조성됨. 유가 하락이 에너지주에는 악재지만, 시장 전반의 '리스크 온'을 유도하는 강력한 트리거.

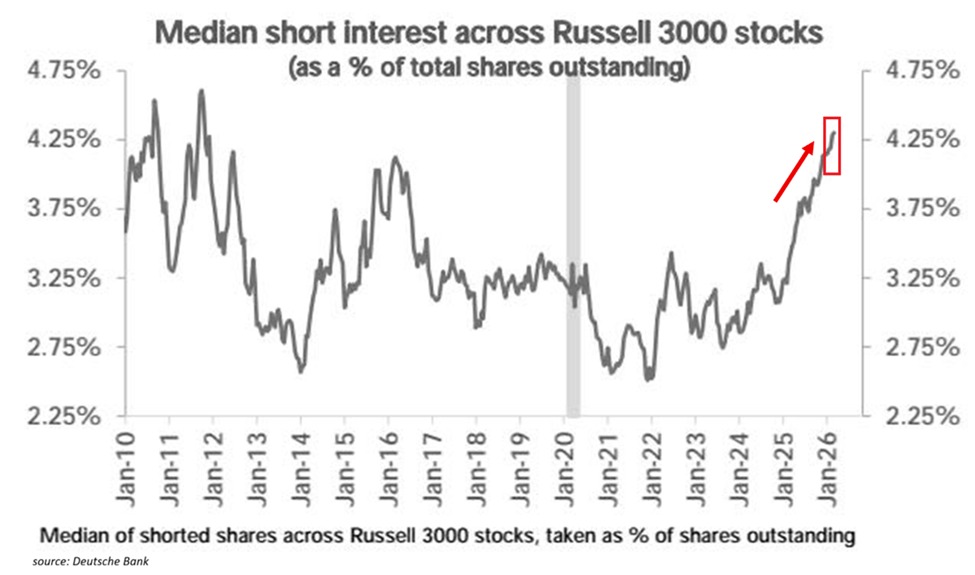

Kobeissi Letter

@KobeissiLetter

Bearish sentiment is through the roof: Median short interest in Russell 3000 stocks is up to 4.3%, the highest in 15 years. This is now 1.0 percentage point above the 2022 bear market levels. At the same time, short Interest in the energy sector ETF, $XLE, is up to the highest https://t.co/egVB2FlPVJ

데답 인사이트

- 러셀 3000 공매도 비중이 2022년 약세장을 상회하는 4.3%에 도달했다. 시장의 비관론이 극단으로 치달았다는 신호인데, 이는 역설적으로 숏 커버링을 통한 급격한 기술적 반등의 잠재적 연료가 준비되었음을 의미한다. - 특히 XLE(에너지 ETF)의 공매도 증가는 에너지 가격 급등을 '투기적 거품'으로 규정하고 꺾일 것이라 베팅하는 세력이 많다는 방증이다. 하지만 지정학적 리스크가 공급망을 구조적으로 훼손하는 상황에서 이런 베팅은 숏 스퀴즈 발생 시 그 어느 섹터보다 강한 변동성을 유발할 것이다. - 지금의 공매도 집중은 단순히 지수 하락을 확신해서가 아니라, 포트폴리오 헤지 수요가 역대급으로 높다는 뜻이다. 롱 포지션만으로는 리스크 관리가 안 될 정도로 시장 내부의 시스템적 불안감이 높다는 것을 보여준다.

ZeroHedge

@ZeroHedge

With all other risk (and unrisk) assets sliding during the Iran war, bitcoin remains largely unscathed, and despite giving up some recent gains it's still higher than when the bombs started https://t.co/bR0Q2DQyot

데답 인사이트

- 이란 분쟁과 같은 실질적 전쟁 위기에서 위험자산이 동반 하락하는 것은 시장 참여자들이 '현금(달러)' 확보를 최우선 순위에 둔다는 증거임. - 이런 상황에서 비트코인이 전저점을 지키며 상대적으로 견조한 흐름을 보이는 것은, 비트코인이 단순한 투기성 기술주가 아닌 지정학적 헤지 자산으로서의 성격이 강화되고 있음을 시사함. - 비트코인이 유동성 늪에서 벗어나 전쟁 리스크까지 방어해낸다면, 다음 금리 인하 사이클이 시작될 때 자산군 중 가장 폭발적인 레버리지 효과를 누릴 수 있는 '디지털 금'으로서의 포지셔닝이 완성될 것임.

Kobeissi Letter

@KobeissiLetter

BREAKING: US oil prices surge above $105/barrel, now up +22% since Wednesday. https://t.co/fDuwlInv5w

데답 인사이트

- 유가 105달러 돌파는 에너지 섹터의 수익성 개선이라는 1차원적 해석을 넘어, 연준의 '금리 인하 사이클'을 완전히 종료시키는 트리거다. - 인플레이션이 다시 헤드라인 CPI를 끌어올리면, 시장이 기대하는 완화적 통화 정책은 '하이어 포 롱거(Higher for longer)'를 넘어 '긴축 재개'의 공포로 바뀐다. 이는 멀티플이 높은 성장주들에 치명적인 밸류에이션 리레이팅 압력을 가한다.

Andreas Steno

@AndreasSteno

For example, the Semiconductor index would probably have traded 25-30 % higher in March alone if it were not for the volatility from Hormuz. There is a huge comeback waiting in that space if the dust settles, but that is still a big if. I am still IN the trade. https://t.co/bNIf9hRwR4

데답 인사이트

- 현재 반도체 지수의 부진은 펀더멘털이 아닌 호르무즈 해협발 공급망 리스크에 따른 변동성 탓임. 시장은 이를 '잠재적 성장'의 억제로 인식 중. - 핵심은 변동성이 걷히는 즉시 반도체 섹터가 지수의 탄력을 주도할 것이라는 점. 지정학적 'if'가 해소되는 순간, 레버리지를 활용한 공격적 매수 포지션이 유효함. - 단순한 IT 사이클의 문제가 아니라, 지정학적 위험 프리미엄이 반도체의 밸류에이션 상단을 억누르고 있는 구조. 리스크 완화 시 멀티플 리레이팅은 가장 가파를 것.

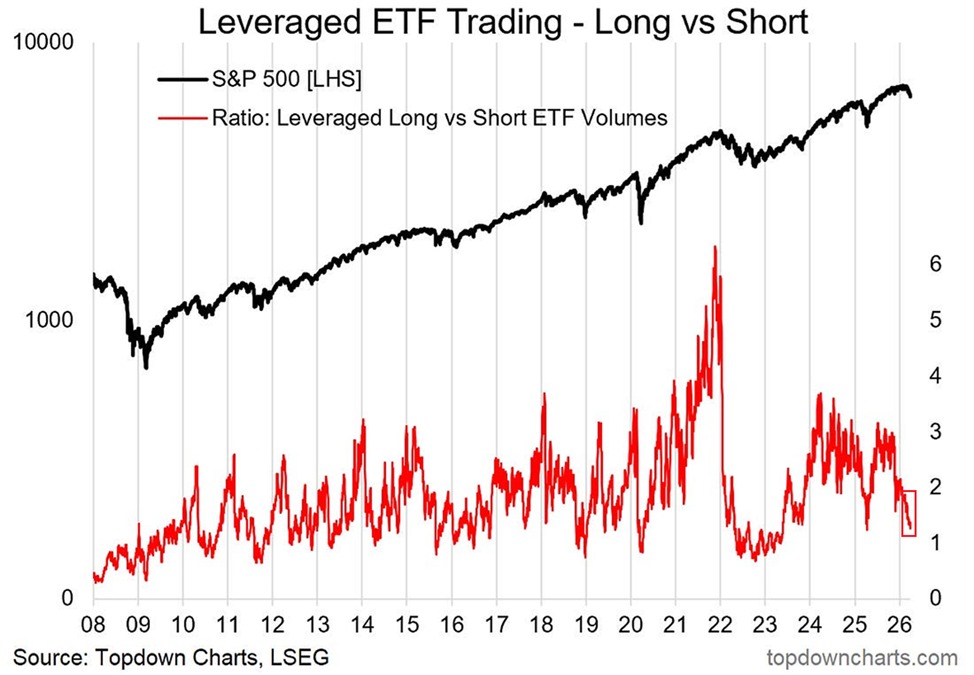

Kobeissi Letter

@KobeissiLetter

Investor risk appetite is plunging: The ratio of leveraged long to short ETF trading volume is down to ~1.1, the lowest since the April 2025 “Liberation Day” bottom. This means trading activity in leveraged short ETFs is now nearly equal to that of leveraged long ETFs. By https://t.co/3tuwP4dVYV

Wall St Engine

@WallStEngine

Brent crude just posted its biggest monthly gain on record, jumping nearly 50% in March as the Iran war drove supply disruption fears. https://t.co/Tdy5KinYOL

데답 인사이트

- 유가 50% 급등은 단순 에너지 섹터의 호재가 아니다. 지정학적 리스크가 공급망 붕괴를 예고하며, 이는 연준의 금리 인하 명분을 근본적으로 박살 내는 기폭제다. - 시장은 현재 6월 금리 인하를 기정사실화하고 있으나, 에너지 가격이 하방 경직성을 확보할 경우 기대 인플레이션율(BEI)이 재반등하며 실질 금리를 압박할 것이다. - 지금 유가 상승에 배팅하는 것은 에너지주 매수가 아니라, 성장주 멀티플 압축에 대비하는 숏 포지션 성격이 강하다. 금리가 높게 유지되는 기간(Higher for Longer)의 역설을 직시해야 한다.

Wall St Engine

@WallStEngine

Since the start of 2023, Big Tech EPS estimates have kept moving higher, but free cash flow revisions have rolled over hard for Meta, Amazon, and Google. https://t.co/0XAkHrG3dY

데답 인사이트

- EPS 추정치가 오르는데 FCF가 꺾이는 현상은 매우 위험한 경고등이다. 이는 기업들이 비용 절감과 마진 방어를 위해 지출을 쥐어짜고 있거나, AI 인프라 투자가 수익으로 전환되는 속도가 예상보다 현저히 느리다는 뜻이다. - 빅테크들이 외형 성장(EPS)은 유지하지만, 실제 현금 창출력(FCF)이 훼손되고 있다는 건 마진율 정점 통과(Peak Margin)의 전조일 가능성이 높다. - 결국 시장은 단순 성장성이 아닌 '현금 흐름의 질'을 따지기 시작할 것이다. FCF 리비전이 하향 조정되는 종목은 아무리 AI 테마라도 지금부터는 밸류에이션 디레이팅(De-rating)을 피하기 어렵다.

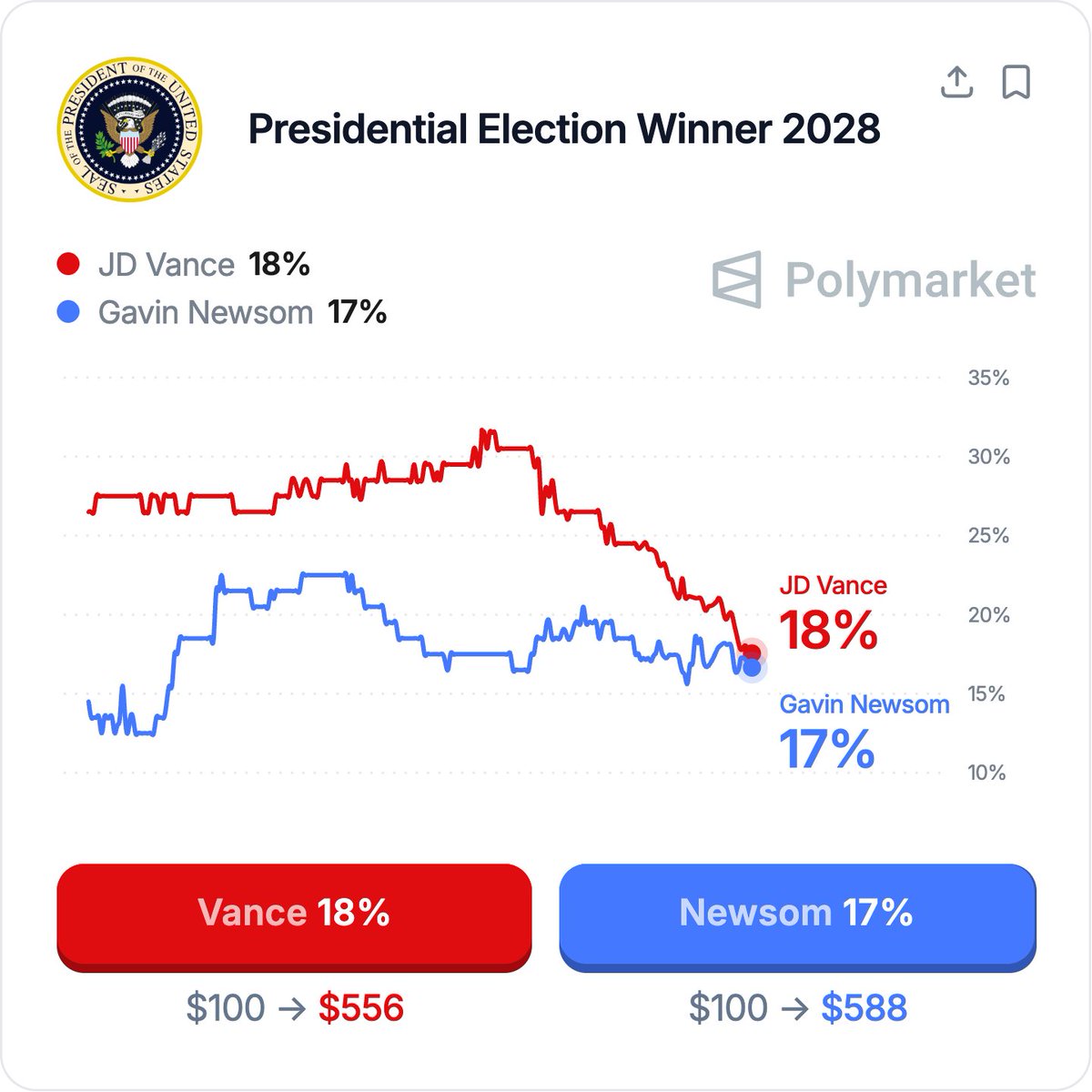

Unusual Whales

@unusual_whales

JD Vance is now only slightly ahead of Gavin Newsom on Polymarket. https://t.co/7WU1cP5r4O

데답 인사이트

- 밴스와 뉴섬의 격차 축소는 단순한 여론 변화가 아니다. 월가가 민주당의 전통적 경제 정책 기조가 한계에 봉착했음을 인정하고, 차기 권력 지형도를 재편성하고 있다는 강력한 시그널이다. - 폴리마켓의 변동성은 정책 불확실성 리스크 프리미엄을 반영한다. 뉴섬의 약진은 '빅테크 규제'와 '에너지 전환' 정책의 지속 여부를 가르는 핵심 변수다. 시장은 이제 차기 행정부의 규제 강도를 자산 가격에 선반영하기 시작했다.

Mohamed A. El-Erian

@elerianm

As we monitor global bond markets, please keep an eye on whether France, Japan, and the UK mimic the retreat in US yields. The three G7 markets have already faced pressure from bond vigilantes since 2022. Whether they follow the US lead or decouple will be an important signal for https://t.co/nhWsS1qV2P

데답 인사이트

- 시장은 미국 국채 금리 하락을 글로벌 금리 인하 사이클의 서막으로 해석하지만, 핵심은 프랑스·일본·영국의 '디커플링' 가능성이다. - 미국 금리가 내려도 이들이 고금리를 유지한다면 이는 단순한 경제 상황 차이가 아니라, 개별 국가들의 '채권 자경단(Bond Vigilantes)' 리스크가 재점화되었음을 의미한다. - 미국 국채를 따라 금리가 하락하지 않는다면, 이는 글로벌 유동성 축소의 신호탄이다. 특정 국가의 스프레드가 벌어지는 순간, 글로벌 캐리 트레이드 자금의 급격한 언와인딩과 자산 가격의 동반 하락이 시작될 것.

Kobeissi Letter

@KobeissiLetter

BREAKING: China is now on track to import 3.69 million metric tons of liquefied natural gas in March, the lowest since 2018. That would mark a -45% decline from January and a -57% drop from December, amid the closure of the Strait of Hormuz. Last year, China imported ~30% of https://t.co/SmtPO1n0xn

데답 인사이트

- 중국의 LNG 수입이 2018년 이후 최저치라는 건 수요 부진이 아닌 공급망 병목으로 인한 '에너지 고립'의 신호탄임. - 호르무즈 해협 이슈가 단순 유가 상승에 그치지 않고, 아시아의 산업 생산성을 직접 타격하는 인플레이션 수출로 이어질 가능성이 높음. - 에너지 수입 비용 급증은 중국의 제조업 마진을 갉아먹을 것이고, 이는 결국 글로벌 디플레이션 수출국이던 중국이 인플레이션을 유발하는 가해자로 돌변함을 의미함.

Hedgeye

@Hedgeye

"If you're still clinging to the narratives that you started the year with, you're in trouble," explains @RPKent, portfolio manager @HedgeyeAM. 🔊 "You're now underperforming pretty dramatically if you weren't quick to make a change. It's non-trending things that can really https://t.co/SmvbviZWEt

데답 인사이트

- 시장은 이미 '연초의 내러티브'와 '현재의 가격' 사이에서 괴리가 발생함. 퀀트와 매크로 환경이 급변했음에도 과거의 익숙한 로직을 붙잡고 있다면, 이미 알파를 완전히 상실했을 가능성이 높음. - 지금 중요한 건 추세(Trending)가 아니라 비추세(Non-trending) 구간에서의 변동성 관리임. 시장 참여자들이 '다음 금리 인하' 같은 내러티브에 함몰될 때, 실제 자금 흐름은 밸류에이션 리셋이나 섹터 순환매 같은 2차적 변수로 이동 중임. - 변화된 환경에서 기존 모델을 수정하지 않는 포트폴리오는 하락장에서 방어력을 잃음. 수익률 저하는 단순한 종목 선택의 문제가 아니라, 매크로 국면 전환을 인지하지 못한 전략의 실패임.

The Daily Shot

@SoberLook

The IT sector’s market cap share has grown faster than its free cash flow share. Source: @fisherinvest https://t.co/E1lyZ1wWbA

데답 인사이트

- IT 섹터의 시가총액 비중이 FCF(잉여현금흐름) 점유율을 압도하는 현상은 전형적인 밸류에이션 버블의 전조임. 시장은 현재의 수익성이 아닌 '미래의 AI 지배력'이라는 내러티브에 과도한 프리미엄을 부여하고 있음. - 이 괴리가 좁혀지는 방식은 두 가지뿐임. 실적이 시총을 따라잡거나, 시총이 실적 눈높이에 맞춰 조정되거나. 문제는 AI 인프라 투자가 가동률과 수익으로 전환되는 '지연 시간'이 길어질수록, 단순 멀티플 확장만으로는 시장의 인내심을 유지하기 어려움. - FCF가 뒷받침되지 않는 시총 팽창은 결국 할인율(금리) 변화에 극도로 취약해질 수밖에 없음. 현재 IT 섹터는 저금리 시대의 레버리지 혜택을 'AI 성장주'라는 프레임으로 치환한 상태인데, 금리가 조금만 흔들려도 가장 먼저 리레이팅 압력을 받을 것임.

Wall St Engine

@WallStEngine

Sherwood: "FWIW, every S&P 500 downturn of at least 14% from a bull market high since the financial crisis has only bottomed after forward earnings estimates start to come under the knife." https://t.co/Oe5i0lCfOJ

데답 인사이트

- 차트가 보여주는 핵심은 시장이 가격 조정을 거치더라도, 기업들의 EPS 컨센서스가 유지되는 한 진정한 바닥이 아니라는 냉혹한 현실임. - 역사적으로 S&P 500이 14% 이상 하락하는 국면에서, 시장은 '금리 인하'라는 유동성 기대감에 먼저 반응하지만, 기업 실적 전망(Forward Earnings)이 하향 조정되지 않으면 주가는 재차 전저점을 테스트하는 패턴을 보임. - 지금의 멀티플은 여전히 낙관적인 실적 전망을 근거로 형성되어 있음. - 향후 가이던스 컷(Guidance Cut)이 가시화될 때까지 지수 하방 리스크는 열려 있다고 봐야 하며, 지금의 매수세는 펀더멘털보다는 기술적 반등에 베팅하는 성격이 강함.

Hedgeye

@Hedgeye

RT @Hedgeye: The bond market sees inflation rising above 5.3% YoY over the next twelve months. https://t.co/MSJnP6SAZV

데답 인사이트

- 채권 시장이 향후 12개월 인플레를 5.3% 이상으로 반영한다는 것은, 현재 연준이 주장하는 '디스인플레이션' 서사와 정면으로 충돌함. 시장은 연준의 2% 타겟팅을 사실상 신뢰하지 않음. - 인플레 고착화는 단순한 물가 지표가 아니라, 자산의 듀레이션 리스크를 완전히 재정의함. 금리가 높게 유지되는(Higher for Longer) 수준을 넘어 '구조적 인플레 프리미엄'을 요구하는 단계에 진입한 것임. - 이 수치가 고착화되면 주식 시장의 밸류에이션 멀티플은 다시 한번 타격을 입음. 안전 자산으로 분류되던 채권이 인플레 헤지 기능을 상실하며, 주식과 채권이 동반 하락하는 상관관계 역전 현상이 다시 격화될 위험이 큼.

Hedgeye

@Hedgeye

Short $IVES "AI Revolution" has been great for Hedgeye Nation Down -7.7% in the last week alone https://t.co/RvotjCXwsE

데답 인사이트

- IVES의 일주일간 7.7% 하락은 단순한 기술적 조정이 아님. 시장이 그간 AI 테마에 부여했던 비현실적인 멀티플에 균열이 가기 시작했다는 신호임. - 기관들이 'AI 혁명'이라는 서사 뒤에 숨겨진 실제 수익성 악화를 검증하기 시작했다는 증거. 내러티브가 꺾일 때의 변동성은 상승 폭보다 훨씬 가파르게 나타날 수 있음. - 지금 주목해야 할 건 기술주 전반의 펀더멘털이 아니라, 유동성 공급이 멈추는 시점에 드러날 '실적의 민낯'. AI 투자 사이클의 수혜주로 분류된 종목들이 시장 지수와 디커플링되는 과정을 지켜봐야 함.

Liz Ann Sonders

@LizAnnSonders

Dallas Fed Manufacturing Index down to -0.2 vs. +2 est. & +0.2 prior … new orders, shipments, and hours worked all softer but still expanding; company outlook back in contraction; employment back in contraction; capex improved and moved into expansion https://t.co/10pE1aOkQg

데답 인사이트

- 신규 주문과 고용이 위축 국면으로 회귀한 것은 단순한 경기 둔화가 아님. 이는 기업들이 더 이상 노동력을 비축하지 않고 비용 효율화 단계로 넘어갔음을 의미하며, 향후 실업률의 상방 압력이 강해질 것임을 시사함. - CAPEX가 확장세로 돌아선 지점은 주목해야 함. 이는 AI 기반의 생산성 향상을 위한 필수적 투자가 소프트웨어 중심의 비용 절감과 맞물리고 있다는 증거임. 경기는 식어가는데 특정 섹터의 투자는 늘어나는 'K자형' 자본지출 사이클이 본격화됨. - 전반적인 경기 하강 압력에도 불구하고 투자가 유지되는 구조는 결국 미국 경제의 끈질긴 인플레이션과 완만한 경기 하락(Soft-ish landing) 가능성을 동시에 지지하는 동력임.

FRED

@stlouisfed

Using the St. Louis Fed DSGE macro model, this analysis suggests optimism about future AI-driven productivity gains could create inflationary demand pressures that warrant a timely monetary policy response https://t.co/tun5mh0IyE https://t.co/625iZRsHT6

데답 인사이트

- 시장은 AI가 생산성을 높여 물가를 잡을 것이라 기대하지만, 세인트루이스 연준 모델의 결론은 정반대임. 생산성 향상 기대가 먼저 자산 가격과 투자 수요를 부풀려 '선제적 인플레이션'을 유발한다는 논리. - 이 가설이 맞다면 연준의 통화 정책은 AI 낙관론이 커질수록 더욱 매파적일 수밖에 없음. 시장이 AI를 인플레이션 헷지 수단으로 보는 것 자체가 연준의 긴축 명분을 강화하는 역설을 낳음. - 따라서 AI 관련주가 실적을 증명하기 전까지는, 금리 인하 기대감과 AI 성장 가치가 충돌하며 변동성이 극대화되는 구간이 지속될 것임.

FRED

@stlouisfed

Can optimism about future AI-related productivity gains immediately affect the economy? Using a macro model, this analysis by @mfariacastro and @serdarozkanEN suggests these expectations could raise output and inflation before such gains materialize https://t.co/tun5mh0IyE https://t.co/ZszgJXtEC7

데답 인사이트

- 기술이 실제 경제 체질을 바꾸기 전, '기대'만으로 자산 가치가 먼저 반응하는 것은 전형적인 자산 거품의 전조 현상임. - 생산성 혁명이라는 명분이 오히려 유동성을 자극해 물가 상승을 이끄는 악순환이 발생한다면, 시장이 꿈꾸는 '골디락스(고성장+저물가)' 시나리오는 폐기해야 함. - 모델상으로 AI 기대감이 실물 경제에 투영될수록 기업의 투자가 가속화되고, 이는 곧 노동 시장 과열과 임금 상승 압력으로 전이되어 연준의 금리 인하 문턱을 예상보다 높일 가능성이 큼.

ZeroHedge

@ZeroHedge

Changes to inflation forecasts across EM over the past month (per GS) https://t.co/V54Ip7imJ3

데답 인사이트

- 인플레이션 전망치의 상향은 단순 물가 지표의 변화가 아니라, 해당 국가들의 통화 정책 여력이 소진되고 있음을 의미함. - 글로벌 자금은 인플레이션이 제어되지 않는 EM 국가에서 더 가혹하게 이탈할 것이며, 이는 달러 인덱스의 하방 경직성을 극도로 강화함. - 금리 인하 기대감이 높은 시장일수록 인플레이션 전망 수정 폭이 큰 곳은 멀티플 확장이 아니라 통화 가치 방어 실패에 따른 시장 급락을 대비해야 함.

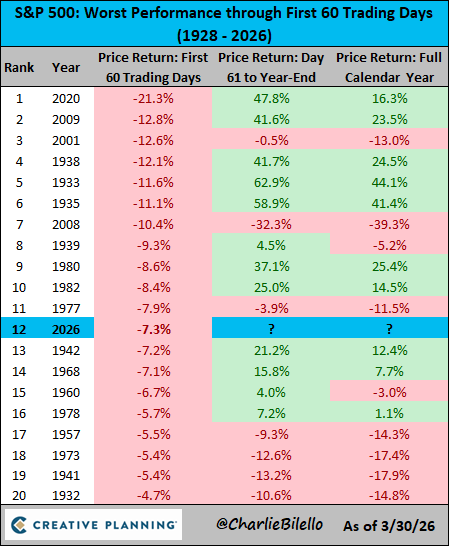

Charlie Bilello

@charliebilello

The S&P 500 is down 7.3% in the first 60 trading days of 2026, the 12th worst start to a year in history. $SPX https://t.co/1GwFgSktdT

데답 인사이트

- 연초 60거래일간 7.3% 하락은 단순한 통계적 수치를 넘어, 시장이 연초 기대했던 '골디락스' 시나리오에 강력한 의문을 던지고 있다. 데이터 기반의 낙관론이 선반영되었던 시장에 현실적인 수익성 압박이 가해지고 있다는 증거다. - 역사적으로 연초 수익률이 최악인 해는 펀더멘털의 훼손보다는 유동성 긴축이나 매크로 변수의 예기치 못한 변화가 동반된다. 현재의 흐름은 단순한 기술주 차익실현이 아니라, 인플레이션의 끈적함이 금리 인하 기대치를 깎아먹으며 멀티플을 강제로 낮추는 과정으로 해석해야 한다. - 연초 부진은 상반기 내내 업사이드 캡을 낮추는 요인이 된다. 시장은 이제 '얼마나 오를까'가 아니라 '어디서 바닥을 다질까'에 매몰될 것이며, 이는 성장주 중심의 포트폴리오를 보유한 투자자에게는 가혹한 시간 조정이 될 것이다.

Unusual Whales

@unusual_whales

Many users are creating insight & tooling using Unusual Whales API/MCP. Take here, a user finds on deeply negative GEX days, the flow signals are more reliable as everyone agrees on the direction. What are you building? Check it out: https://t.co/NK4sAHzaSq https://t.co/FSluDnGv86

데답 인사이트

- GEX(Gamma Exposure)가 깊은 음수 구간으로 진입한다는 것은 시장의 헤지 효율성이 극도로 낮아졌음을 의미함. 마켓 메이커들이 델타 헤지를 위해 지수 방향과 반대로 매매를 쏟아내야 하는 구조적 환경임. - 이때 나타나는 Flow 신호가 더 정확한 이유는 시장 참여자들의 심리가 공포로 수렴하며 '방향성 베팅' 외의 잡음이 제거되기 때문임. 즉, 이 구간에서의 수급 데이터는 단순 거래량을 넘어선 강한 확신의 흔적임. - 지수 조정기에 단순히 차트를 볼 것이 아니라, 마켓 메이커의 감마 포지션이 음수인지 양수인지에 따라 데이터의 해석 가중치를 다르게 두어야 함.

FRED

@stlouisfed

Income, housing, family composition, and age all shape inflation experiences, with renters and low-income households bearing bigger burdens https://t.co/oMkoNTaEB6 https://t.co/k24PUwYEP2

데답 인사이트

- 인플레이션이 모든 가구에 동일한 무게로 작용한다는 착각을 버려야 한다. 주거비와 필수재 비중이 높은 저소득층과 임차인에게 인플레이션은 가처분 소득을 즉각적으로 파괴하는 ‘실질적 세금’이다. - 시장은 헤드라인 CPI만 보지만, 내수 소비의 본질은 하위 소득 분위의 한계소비성향이다. 저소득층의 소비 체력이 고갈되는 속도가 빨라지면, 기업의 가격 전가력은 임계점에 도달하게 된다. - 이 지표는 경기 연착륙론의 허점을 찌른다. 경제 전반의 데이터는 견조해 보이지만, 소득 계층별 소비 여력의 괴리가 벌어질수록 하위 섹터 매출은 예상보다 가파르게 꺾일 위험이 크다.

Wu Blockchain

@WuBlockchain

South Korea’s largest crypto exchange Upbit will list Sky Protocol (SKY) and USDS (USDS), with KRW and USDT trading pairs to be supported. SKY is the governance token of the Sky ecosystem, while USDS is a U.S. dollar-pegged stablecoin. https://t.co/yqEpYmActn

데답 인사이트

- MakerDAO가 리브랜딩한 Sky Protocol의 원화 시장 상장은 단순히 코인 하나가 추가되는 게 아님. 이는 스테이블코인 USDS가 한국의 풍부한 개인 유동성을 직접 흡수하기 시작했다는 신호임. - DeFi 프로토콜의 대중화는 한국 시장의 높은 회전율을 통해 스테이블코인 유동성 공급원(LP)을 확보하려는 전략임. 향후 원화 기반 스테이블코인 생태계가 커질수록, 한국 시장의 글로벌 자본 흐름 연결성은 예상보다 훨씬 타이트하게 맞물릴 것임.

데답 결론

지금 시장은 연초의 '골디락스' 내러티브가 깨지며 고통스러운 현실을 마주하고 있습니다. 에너지 가격이 고공행진을 하는 한, 시장의 변동성은 쉽게 가라앉지 않을 겁니다. 남들이 '기회'라고 외칠 때일수록 펀더멘털과 현금 흐름을 다시 확인하는 냉철함이 필요한 때입니다. 무리한 베팅보다는 시장의 방향이 명확해질 때까지 조금 더 신중하게 대응하시죠.