지정학 리스크와 시장의 역설: 지금은 공포인가 기회인가?

15개의 큐레이션 트윗

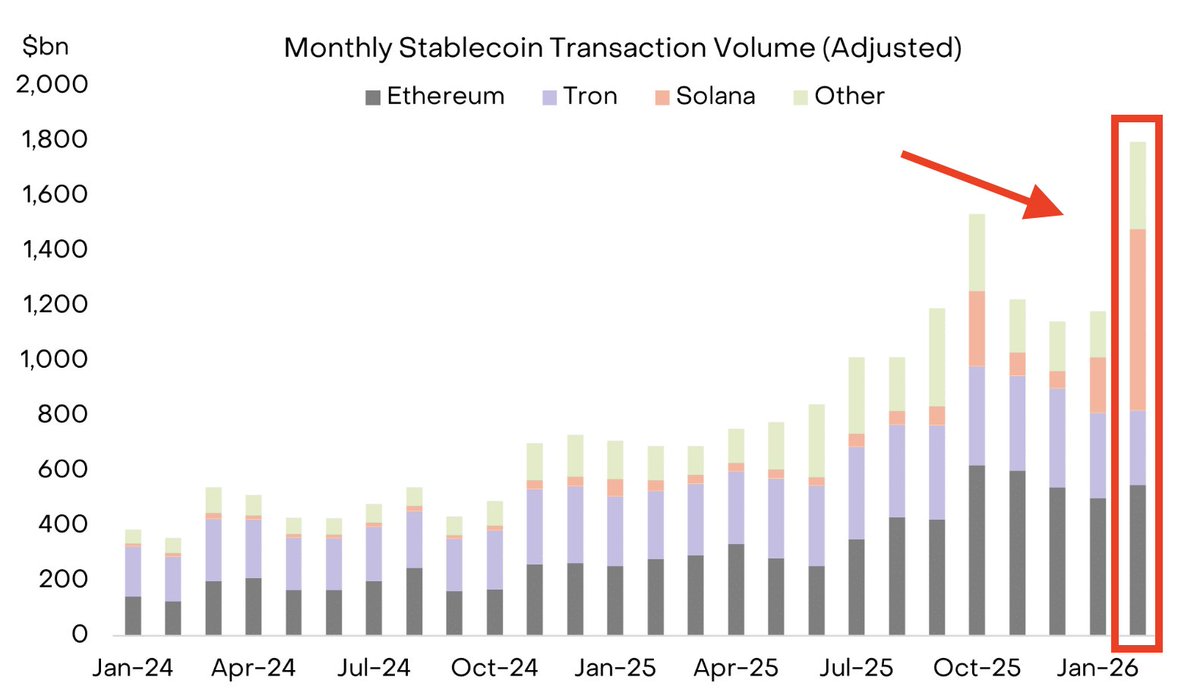

Kobeissi Letter

@KobeissiLetter

BREAKING: Solana processed a record $650 billion in Stablecoin transactions in February 2026. As a result, aggregate Stablecoin transaction volume is now nearly a record $2 trillion per month. Stablecoin volumes on Solana nearly TRIPLED month-over-month, with another surge https://t.co/hGB23pwsxK

데답 인사이트

- 솔라나의 6,500억 달러 처리량은 단순한 트래픽 증가가 아니다. 이는 'On-chain 결제망'이 레거시 금융의 비효율을 본격적으로 대체하기 시작했다는 신호다. - 월 2조 달러의 스테이블코인 볼륨은 이미 규모의 경제에 도달했다. 이는 암호화폐가 투기적 자산군에서 탈피해, 실질적인 글로벌 정산 네트워크로 편입되는 임계점이다. - 시장은 이를 단순히 솔라나 생태계의 호재로 보지만, 본질은 달러 유동성이 온체인상에서 얼마나 빠르게 순환하며 금융의 속도를 높이는지를 봐야 한다. 수수료 매출이 아닌, TVL과 거래량의 질적 성장이 프로토콜의 밸류에이션을 재정의하고 있다.

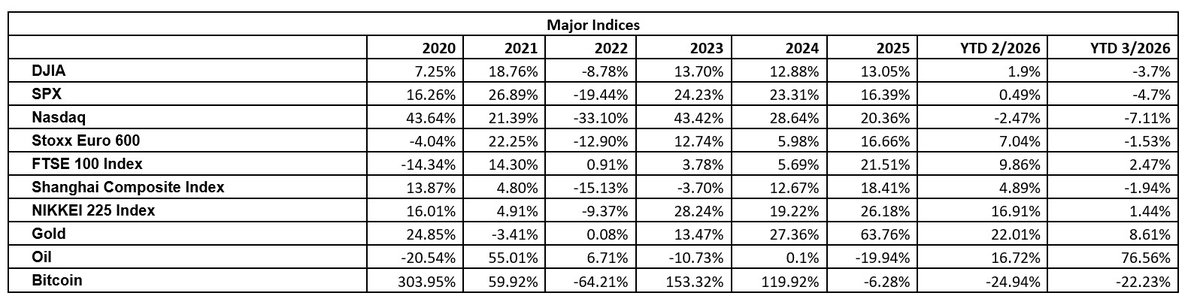

Mohamed A. El-Erian

@elerianm

Please see below for the monthly performance table for major assets/asset classes. Despite today’s big bounce, March was a month most investors would rather forget. The global equity selloff was compounded by headwinds facing nearly every traditional risk-mitigation tool, leaving https://t.co/plJZVRlOnx

데답 인사이트

- 3월 데이터가 시사하는 핵심은 단순한 수익률 하락이 아니라, '상관관계의 1' 수렴 현상이다. 전통적인 자산 배분 모델인 60/40 전략에서 채권이 주식의 하락을 방어하지 못하는 현상이 고착화되고 있다. - 이는 단순한 시장 일시적 조정이 아니라, 인플레이션의 구조적 고착화에 따른 실질 금리 프리미엄의 재산정 과정이다. 상관관계가 깨진 포트폴리오에서 자산 배분은 더 이상 안전판이 되지 못한다. - 헤지 수단이 무력화된 환경에서는 '자산 배분' 중심의 포트폴리오에서 '현금 흐름' 중심의 퀄리티 종목으로 이동해야 한다. 매크로 불확실성이 높을수록 내재적 성장력이 높은 기업만이 밸류에이션 하단을 방어할 수 있다.

Goldman Sachs

@GoldmanSachs

The US economy is not creating enough jobs to keep the unemployment rate stable—and it could rise to 4.6% this year, according to Jessica Rindels of Goldman Sachs Research. One chart tells the story. https://t.co/aMvhADUQmD

데답 인사이트

- 골드만삭스가 제시한 4.6% 실업률 전망은 단순한 경기 침체 우려가 아니다. 이는 연준의 '완만한 고용 둔화' 시나리오가 붕괴되고, 베버리지 곡선상 구인 수요가 급격히 증발하는 변곡점에 진입했음을 시사한다. - 시장은 금리 인하 시점만을 계산하고 있지만, 실질적인 위험은 기업들의 이익 가이던스 하향이다. 고용이 무너지면 가계 소비 여력이 줄어들고, 이는 곧 소비재 섹터의 영업 레버리지 축소로 이어지는 연쇄 고리다. - 실업률 4.6%는 역사적으로 경착륙의 신호탄이었다. 이제는 연준의 금리 정책보다 기업들이 고용을 '유지'할 수 있는 현금 흐름을 가지고 있는지가 포트폴리오 방어의 핵심 지표다.

Wall St Engine

@WallStEngine

$NKE | Nike Q3’26 Earnings Highlights 🔹 Revenue: $11.28B (Est. $11.24B) 🟢 FLAT YoY 🔹 EPS: $0.35 (Est. $0.31) 🟢 🔹 NIKE Brand Revenue: $11.01B (Est. $10.94B) 🟢 🔹 Gross Margin: 40.2% (Est. 39.8%) 🟢 🔹 Greater China EBIT: $467M (Est. $269.5M) 🟢 🔹 Inventory: $7.49B (Est. https://t.co/UqgGtsq57I

데답 인사이트

- OpenAI의 IPO 전 개인 투자 개방은 단순한 자금 조달이 아니다. 초기 투자자와 VC들의 엑시트 창구를 마련함과 동시에, 일반 투자자의 유동성을 거대 AI 인프라 투자 비용으로 전환하려는 고도의 전략이다. - 이것은 실리콘밸리의 벤처 생태계가 '자본 조달의 민주화'라는 명목으로 막대한 연구 비용을 일반 대중에게 전가하는 단계에 진입했음을 시사한다. IPO 이후 대규모 매물 출회 가능성을 염두에 둔 포트폴리오 관리가 필수적이다.

Wall St Engine

@WallStEngine

OpenAI is now generating $2B in revenue per month. The company says enterprise now makes up 40% of revenue and expects that to rise to 50% by year-end. It also says its ads pilot reached a $100M annualized revenue run rate just six weeks after launch. Source: Bloomberg https://t.co/ZZ35n7m2R3

데답 인사이트

- OpenAI의 월 매출 20억 달러는 단순한 성장을 넘어선다. 엔터프라이즈 비중이 50%에 육박한다는 것은 AI가 실험 단계를 지나 기업 재무제표의 '고정 비용' 항목으로 진입했음을 의미한다. - 시장은 AI 모델의 경쟁력에만 집중하지만, 진짜 봐야 할 건 소프트웨어 기업들의 '운용 마진 압박'이다. 기업들이 AI 솔루션에 막대한 지출을 시작하면서, 기존 SaaS 기업들의 잉여 현금 흐름(FCF)이 AI 구독료로 이전되는 '소프트웨어 지출의 재편'이 일어나고 있다. - 광고 매출 1억 달러 진입은 구글의 검색 광고 독점 구조에 균열을 내는 첫 신호탄이다. 검색 생태계가 바뀌면 클릭당 단가(CPC) 모델 자체가 흔들리며, 광고 의존도가 높은 테크 빅테크들의 ROIC에 장기적인 하방 압력을 가할 것이다.

Wall St Engine

@WallStEngine

U.S. STOCK MARKET HAVING ITS BEST DAY SINCE MAY 2025 https://t.co/vuoNqu3ZTS

데답 인사이트

- 단순한 일간 상승폭을 넘어선 시장의 심리적 변곡점이다. 2025년 5월은 긴축의 정점과 경기 침체 우려가 교차하며 멀티플 확장이 극도로 제한되던 시기였다. 이번 급등은 시장이 '연착륙'을 넘어 '성장 재개'의 서사를 완전히 가격에 반영하기 시작했음을 시사한다. - 이 정도 속도의 랠리는 단순히 숏 커버링 물량만으로 설명되지 않는다. 그간 방어적 포트폴리오를 구축했던 기관들이 FOMO를 느끼며 벤치마크 추종 매수로 전환하는 국면이다. 현시점에서는 델타 헤징 물량의 유입까지 고려할 때, 모멘텀을 거스르는 헤지 전략보다는 추세 추종이 유리하다.

Unusual Whales

@unusual_whales

Did you catch the $SPY and $QQQ whales building positions this morning? End of April $SPY 675c 4/30 and $QQQ 595c 4/30 seeing large opening flows this morning prior to Iran's President saying that 'Iran is ready to end the war with the US but wants guarantees.' https://t.co/VtEU8hyoaG

데답 인사이트

- 시장은 이란 발 지정학 리스크를 '꼬리 위험(Tail Risk)'이 아닌, 오히려 변동성 축소의 트리거로 해석하고 있다. 이란의 휴전 제스처와 맞물려 4월 말 만기 콜옵션을 대량 매집하는 것은, 헤지 물량이 빠지며 나타날 '안도 랠리(Relief Rally)'를 노린 전략적 포지셔닝이다. - 단순한 저가 매수세가 아니다. 675/595 행사가 콜 매집은 시장이 4월 하순을 기점으로 하방 경직성을 확실시하고 있다는 방증이다. 기관들은 지금 지정학적 잡음을 매수 기회로 치환하고 있으며, 이는 옵션 시장의 감마 스퀴즈(Gamma Squeeze)를 유도할 수 있는 전형적인 숏 커버링 준비 단계다. - 지정학적 긴장이 고조될 때마다 반복되는 패턴은 '공포에 사고 안도에 파는 것'이다. 이란 리스크가 단기적 노이즈로 확인되는 순간, 시장의 자산 배분은 다시 성장주와 지수 ETF로 급격히 쏠릴 가능성이 높다. 이 옵션 플로우는 4월 말의 반등 시나리오에 베팅하고 있다.

Charlie Bilello

@charliebilello

The same TACO trade but instead of a trade war it's an actual war. https://t.co/cYgVxrOUej

데답 인사이트

- 과거의 관세 및 무역 전쟁(TACO) 프레임이 실물 전쟁 리스크와 결합하며 시장 변동성을 증폭시키는 매커니즘을 경계해야 한다. - 단순히 전쟁 뉴스를 접하는 수준을 넘어, 공급망 병목이 단기 물가 상승 압력으로 전이되어 연준의 정책 경로를 뒤흔들 '복합 위기' 시나리오를 대비해야 할 시점이다. - 시장은 이미 무역 정책 변화를 가격에 녹이고 있으나, 실제 분쟁은 자산 배분 모델의 리스크 프리미엄을 비선형적으로 점프시킨다. 방어적 포트폴리오의 재점검이 필수적이다.

Kobeissi Letter

@KobeissiLetter

Unprecedented algorithmic activity: Oil prices just fell -5% in 3 minutes after Iran's President said they are ready to end the war with "guarantees." Yet, the demanded "guarantees" are largely unknown right now. Over $1 trillion in market cap was driven by this headline in a https://t.co/m6D9Ql2Sd5

데답 인사이트

- 유가 3분기 5% 급락은 지정학적 리스크보다 알고리즘 매매의 '쏠림'을 입증함. 단순히 전쟁 변수가 사라진 게 아니라, 시장 유동성이 얇아진 상황에서 헤드라인 하나에 수 조 달러가 흔들리는 극단적 변동성 장세가 상시화됨. - '보장' 없는 평화 선언에 반응하는 건 기관들이 방향성 포지션을 쥐지 못한 채 단기 변동성만 쫓고 있다는 방증임. 이런 환경에선 추세 추종보다는 변동성 매도 전략이나 꼬리 위험(Tail-risk) 헤지 비용이 평소보다 훨씬 높게 유지될 수밖에 없음. - 지정학적 뉴스가 시장 전체의 베타를 흔드는 건 매크로 환경이 그만큼 취약해졌다는 신호임. 리스크 프리미엄이 정교하게 가격에 반영되기보다 퀀트 모델의 단기 트리거에 의해 왜곡되고 있으므로, 펀더멘털보다 수급의 '노이즈'를 경계해야 할 시기.

Liz Ann Sonders

@LizAnnSonders

February JOLTS quits rate 1.9% vs. 2.0% prior; hires rate 3.1% vs. 3.4% prior and lowest level since April 2020 https://t.co/5Y5upHn5Qz

데답 인사이트

- JOLTS 데이터에서 주목할 건 채용률이 팬데믹 이후 최저치라는 점이다. 단순히 기업들이 사람을 안 뽑는 게 아니라, 노동 시장의 유동성 자체가 고갈되고 있다는 신호다. - 이직률 하락은 노동자가 현재 직장에 머물러야 한다는 심리적 압박을 의미한다. 이는 향후 임금 상승 압력을 구조적으로 낮추는 요소로 작용할 것이다. - 시장은 연준의 금리 인하 기대에 매몰되어 있으나, 실상은 고용 시장의 역동성 상실이 가계 소비 여력을 서서히 잠식하는 ‘조용한 침체(Quiet Recession)’ 단계로 진입하고 있다.

Mohamed A. El-Erian

@elerianm

Defying expectations, US consumer confidence improved this month, with the composite index rising from 91.0 to 91.8 (beating the consensus forecast of 87.9). Interestingly, this measure tells two different stories: The current conditions component drove the entire upward https://t.co/bIOIHNAEDV

데답 인사이트

- 소비자심리지수 상승을 ‘미국 소비의 견조함’으로 해석하는 건 1차원적 접근이다. 데이터의 속을 보면 미래 기대치는 정체된 반면, 현재 상황(current conditions)만 지수를 견인했다. - 이는 소비자들이 고물가와 고금리를 ‘버티는’ 상황일 뿐, 향후 경기를 낙관해서 지갑을 여는 사이클로의 전환이 아님을 방증한다. 현재 상황 지수 중심의 상승은 후행적 성격이 강해, 다음 분기 소비 여력 고갈 신호로 읽어야 한다. - 즉, 헤드라인 숫자의 개선은 시장의 ‘연착륙’ 기대감을 높이지만, 실상은 가계의 실질 가처분 소득이 한계에 도달했다는 구조적 취약성을 가리고 있다. 소비 관련주에 대한 긍정론은 경계해야 할 시점이다.

Andreas Steno

@AndreasSteno

My best guess is that we have bottomed now. At least it is typically peak fears when WSJ finally catch up on an angle that FinTwit (and I) have been talking about for a month https://t.co/9Vh4UTZoTP

데답 인사이트

- 월스트리트 저널 등 주류 미디어가 시장의 지엽적인 공포를 대서특필하는 시점은 역설적으로 바닥을 의미한다. 스마트 머니가 이미 한 달 전부터 고민했던 시나리오가 대중에게 도달했다는 건, 신규 매도 압력이 소진되었음을 뜻한다. - 지금 중요한 건 '무엇이 나쁜가'가 아니라 '누가 더 팔 수 있는가'이다. 이미 시장이 최악의 내러티브를 가격에 투영했다면, 뉴스 플로우가 조금만 개선되어도 숏 커버링을 동반한 강한 반등이 나온다. - 차트상 과매도 구간에서의 미디어발 공포 확산은 전형적인 '약세장의 끝' 패턴이다. 투자자들은 이제 내러티브보다는 기술적 지표와 포지셔닝에 집중해 리스크 온(Risk-on)으로 전환할 타이밍을 잡아야 한다.

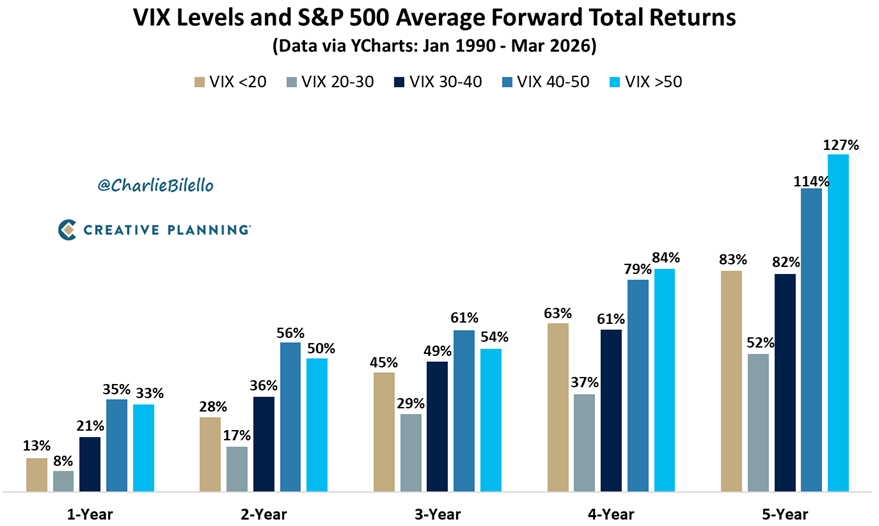

Charlie Bilello

@charliebilello

The $VIX closed above 30 in each of the last 2 trading days. Historically, this level of fear in the Volatility Index has been associated with above-average future stock market returns (+21% over the next year on average). But the biggest gains have come with the $VIX above 40. https://t.co/KEz3WHeSb0

데답 인사이트

- VIX 30은 단순히 심리 지표가 아니라, 기관들의 강제적인 리스크 패리티 청산이 끝났음을 알리는 '항복'의 시그널일 가능성이 크다. - 통계적으로 연간 21%의 수익률을 보장한다지만, 여기서 주목할 점은 VIX 40을 넘나드는 변동성 확대가 시스템의 신용 스프레드 확대로 이어지는지 여부다. - 시장의 공포가 극에 달해 VIX 40 근처에 도달할 때, 변동성 매도 포지션이 청산되면서 발생하는 시장의 '투매 후 V자 반등'은 역설적으로 가장 강력한 기술적 매수 타이밍을 제공한다.

Mohamed A. El-Erian

@elerianm

From the @FT: " Foreign central banks have slashed their holdings of Treasuries at the New York Federal Reserve to the lowest level since 2012, as countries sell the US government bonds to prop up their economies and currencies in the wake of the Iran war. The value of https://t.co/2aVndVUWSU

데답 인사이트

- 외국 중앙은행의 미 국채 보유량이 2012년 이래 최저치로 추락한 건 단순히 환율 방어용 매도 이상을 의미한다. 글로벌 외환보유고의 자산 구성이 '달러 편중'에서 '다변화'로 넘어가는 구조적 전환점이다. - 이는 미국 정부의 막대한 재정 적자를 받아줄 최대 매수 주체였던 '각국 중앙은행'의 이탈을 뜻한다. 국채 발행 물량은 늘어나는데 큰 손들이 떠나면, 결국 국채 수익률은 시장 금리의 상단을 강제로 밀어 올릴 수밖에 없다. - 시장은 이를 단순히 '지정학적 대응'이라 치부하지만, 본질은 미국 국채 시장의 수요-공급 밸런스 붕괴다. 이는 장기적으로 미 증시의 밸류에이션 리레이팅을 가로막는 상시적인 하락 압력으로 작용할 것이다.

Charlie Bilello

@charliebilello

First look at March inflation... https://t.co/cSqygRyorP

데답 인사이트

- 3월 인플레이션 데이터의 핵심은 기저효과를 벗어난 '근원적 상승세'가 서비스업 섹터에서 얼마나 견고하게 유지되는지를 확인하는 것이다. - 시장 참여자들은 헤드라인 수치만 보겠지만, 우리가 주목해야 할 것은 노동 시장의 타이트함이 임금-물가 스파이럴을 다시 촉발하는지, 아니면 기업들의 가격 결정력이 마침내 한계에 봉착했는지의 여부다. - 이 지표가 예상치를 상회할 경우, 시장이 설정한 금리 인하 기대치는 '지연'이 아닌 '삭제' 모드로 전환될 것이며, 이는 나스닥 듀레이션 리스크를 재점화할 것이다.

데답 결론

지금 시장은 경기 침체와 연착륙 사이에서 매일매일 내러티브가 바뀌는 불안한 장세입니다. 하지만 옵션 시장의 콜 매집이나 VIX 공포 지표를 보면 스마트 머니는 이미 다음 단계의 반등을 준비하고 있네요. 무리한 베팅보다는 포트폴리오의 퀄리티를 높이고, 매크로 지표 하나하나에 일희일비하지 않는 인내심이 필요한 시점입니다.