시장이 심상치 않습니다: 4월 초 핵심 매크로 점검

15개의 큐레이션 트윗

Mohamed A. El-Erian

@elerianm

In this article, “how the Gulf’s war is becoming Asia’s crisis too,” The Economist magazine analyzes the three main transmission channels: “prices, debt and scarcity. #economy #asia #middleeastwar #growth #inflation #debt @TheEconomist @EconUS https://t.co/wxrgTMsgDv

데답 인사이트

- 시장은 유가 변동성에만 매몰되어 있으나, 본질은 아시아의 ‘부채 구조’와 ‘에너지 수급’의 붕괴임. - 에너지 가격 급등은 아시아 국가들의 경상수지 적자를 심화시키고, 이는 달러 유동성 부족을 유발해 부채 상환 비용을 기하급수적으로 늘리는 연쇄 고리를 형성함. - 결국 아시아발 신용 이벤트는 미국 국채 금리의 변동성을 키우는 2차 충격으로 이어짐. 단순 유가 관련주 매매를 넘어 아시아 통화 및 신흥국 채권의 리스크를 헤지해야 할 시점.

Kobeissi Letter

@KobeissiLetter

Inflation expectations are rising among Americans: US consumer inflation expectations spiked +0.7 percentage points in March, to 6.2%, the highest since August 2025. This also marks the largest increase since April 2025, following the “Liberation Day” tariffs. This follows the https://t.co/dtTkIG0mcI

데답 인사이트

- 소비자 기대인플레이션이 6.2%로 튄 것은 일시적 노이즈가 아님. 관세발 공급망 충격이 소비자 물가 전이(Pass-through)를 가속화하고 있다는 증거임. - 시장은 연준의 금리 인하 경로를 계속 고수하지만, 인플레 기대가 고착화되면 실질금리는 마이너스 압력을 받음. 이는 연준이 금리를 내려도 금융 여건(Financial Conditions)이 오히려 긴축되는 '역설적 상황'을 초래함. - 지금의 물가 상승은 단순 에너지 이슈가 아님. 자국 내 생산 기지 구축과 관세가 결합된 구조적 인플레임. 따라서 성장주 밸류에이션 리레이팅보다는 현금 흐름이 우수한 가치주 중심의 방어적 포트폴리오가 훨씬 생존 확률이 높음.

Yahoo Finance

@YahooFinance

Tokens are the new commodity, and compute is revenue, says Jensen Huang. https://t.co/in2PHRg28C

데답 인사이트

젠슨 황의 '토큰=상품, 컴퓨팅=매출' 정의는 AI 밸류체인을 바라보는 프레임 자체를 바꿔야 함을 의미한다. - 시장은 여전히 GPU 구매를 단기적 Capex 부담으로 보지만, 실제론 기업의 생산성을 즉각적인 수익(Revenue)으로 치환하는 파이프라인으로 전환됨. - 이 논리가 성립하면, GPU 구매량이 곧 향후 매출 성장률의 선행지표가 되는 'AI 수익성 역설'이 정당화됨. - 결국 인프라 투자가 수익화로 연결되지 못하는 기업은 도태되고, 데이터와 컴퓨팅 자원을 독점적으로 처리하는 기업들의 마진 스프레드가 구조적으로 벌어질 것임.

Yahoo Finance

@YahooFinance

"Fed cuts are not the juice for the market," Schwab Center for Financial Research head of macro research and strategy @KevRGordon says. "It's the actual economic growth profile of the country." https://t.co/LaG4HFyWxY

데답 인사이트

- 시장은 Fed의 금리 인하라는 '시중 유동성 파티'에 목을 매고 있지만, 진짜 사이클을 결정짓는 건 실질 기업 이익의 성장 속도임. - 금리 인하가 경기 침체 대응용이라면 멀티플 축소는 피할 수 없음. 반면 성장이 동반된 인하라면 밸류에이션 확장이 정당화됨. - 결국 팩트는 단순 금리 수준이 아니라, 단위 노동 비용과 생산성 증가율의 괴리임. 이 괴리가 좁혀지지 않으면 인하 효과는 찻잔 속 태풍에 그치며, 오히려 금리 인하가 '성장 둔화의 확인'이라는 역설적 신호로 해석될 위험.

Hedgeye

@Hedgeye

https://t.co/JrJLQfC5ve

데답 인사이트

- Hedgeye의 차트 데이터는 현재 시장이 직면한 유동성 모멘텀의 변곡점을 명확히 가리키고 있다. 대부분의 트레이더는 지수 추종에 급급하지만, 차트상 나타나는 모멘텀의 둔화는 매크로 환경 변화를 선행하는 지표다. - 단순히 데이터 수치를 보는 것이 아니라, 변화의 기울기(Slope)가 꺾이는 지점을 추적해야 한다. 지금 차트에서 확인되는 모멘텀 소멸은 포트폴리오의 베타를 줄이고 현금 비중을 높여야 할 정당성을 제공한다.

Hedgeye

@Hedgeye

🚨 U.S. gasoline prices have climbed back above $4 per gallon nationwide for the first time since 2022. https://t.co/xQCeo5eCbx

데답 인사이트

- 휘발유가 4달러 재돌파는 단순히 물가 지표의 문제가 아니다. 하위 40% 소득 계층의 가처분 소득을 즉각적으로 침식하는 직접 타격이며, 이는 서비스업 중심의 미국 소비 탄력성을 급격히 저하시킬 '보이지 않는 세금' 역할을 한다. - 시장은 헤드라인 CPI의 등락에만 매몰되어 있지만, 유류비 급등은 실질 임금 상승률을 0으로 수렴하게 만든다. 저소득층의 소비 여력 고갈은 카드 연체율 상승으로 이어지며, 이는 금융권의 대손충당금 이슈를 재점화할 방아쇠가 될 것이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: The US has lost 16 MQ-9 Reaper drones since the Iran War began on February 28th, per CBS News. Each MQ-9 Reaper costs ~$30 million, which would put the total value of the drones lost so far at nearly $500 million. https://t.co/XW4EphcGrn

데답 인사이트

- 리퍼 드론 16기 손실은 단순히 5억 달러의 물리적 비용 문제가 아니다. 비대칭 전력 손실이 지속될 경우, 펜타곤의 군수 조달 우선순위는 '첨단 타격 자산'에서 '저비용 고효율 소모품' 및 '전자전 방어 체계'로 급격히 이동할 수밖에 없다. - 시장은 방산주를 단순 수주 잔고로만 평가하지만, 지금은 '전비 효율성'이 기업의 마진을 결정하는 핵심 변수다. 드론 공급업체의 단순 매출 증가보다, 향후 유지보수(MRO)와 전자전 방어 시스템 마진율이 높은 업체로 수급이 쏠리는지 관찰해야 한다. - 잦은 드론 손실은 미 국방 예산의 구조적 적자 심화로 연결된다. 이는 국채 발행 압력으로 이어져 장기 금리의 하방 경직성을 확보하는 부수적 매크로 트리거가 될 수 있다.

Charlie Bilello

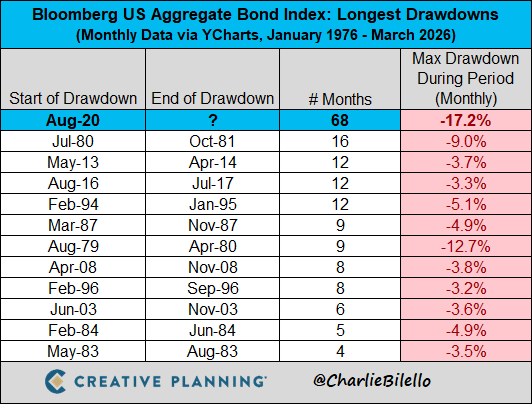

@charliebilello

They won’t end the war until Hormuz opens. But Hormuz won’t open until the war ends.🤔 https://t.co/z3QG3m2ZIs

데답 인사이트

- 호르무즈 해협의 봉쇄는 단순한 지정학적 리스크가 아님. 에너지 수송망이 마비되면 물리적 공급 부족보다 '공급망 프리미엄'이 변동성 지표(VIX)에 즉각 반영되며 시장 전체의 할인율(Discount rate)을 높이는 핵심 동인이 됨. - 전쟁 종식과 해협 개방의 선후 관계가 꼬인 시점은 글로벌 자본이 안전자산(달러, 금)으로 일시 회귀할 수밖에 없는 환경을 조성함. 이 국면에서 에너지 섹터의 알파를 추구하는 것은 단기적일 뿐, 결국 하이퍼인플레이션 트리거가 성장주 멀티플 압축으로 직결될 것임.

Charlie Bilello

@charliebilello

The US Bond Market has now been in a drawdown for 68 months, by far the longest in history. https://t.co/iK6GQkwPgq

데답 인사이트

- 68개월의 드로우다운은 단순한 금리 상승의 결과가 아님. 이는 지난 40년간 지속된 '채권 강세 사이클'의 완전한 종료를 의미하며, 자산 배분 전략의 근간이었던 60:40 포트폴리오의 구조적 패배를 예고함. - 기관 투자자들이 채권 캐리만으로 포트폴리오를 방어하던 시대는 끝났음. 채권 가격의 하락이 멈추지 않는다는 건 시장이 연준의 통화정책 컨트롤 능력을 의심하기 시작했다는 신호임. 이제는 고정수익 모델에서 '물가 연동' 혹은 '실물 자산'으로의 강제적 자산 재배치가 일어날 시점.

Kobeissi Letter

@KobeissiLetter

The US stock market just made history. The NYSE Tick Index spiked to 2,329 during Tuesday’s trading session, the highest on record. The indicator tracks the difference between the number of stocks moving up and the number of stocks moving down on the NYSE throughout the trading https://t.co/N0jh12N1DK

데답 인사이트

- NYSE Tick Index 2,329 기록은 단순한 상승장이 아님. 이는 개별 종목들의 동조화(Correlation)가 극단적으로 강화되었음을 의미하며, 시장 전체의 베타 값이 특정 시점에 몰려있다는 경고등임. - 일반적으로 Tick 지표의 역사적 고점은 과매수 신호인 동시에 '클라이맥스'를 암시함. 알고리즘 매매가 동일한 방향으로 동시에 베팅하고 있다는 뜻인데, 이는 반대 방향의 변동성이 터질 때 유동성 공백(Liquidity Hole)을 유발해 급락을 가속화할 수 있는 잠재적 위험 요소임. - 현재 시장은 펀더멘털 기반의 차별화가 아니라 수급의 획일화가 지수를 밀어 올리는 형국임. 이 지표가 역사적 고점이라는 건 포지션의 쏠림이 한계치에 도달했다는 방증이며, 이제부터는 순매수 강도가 조금만 둔화되어도 지수 탄력이 급격히 떨어질 리스크가 큼.

Glassnode

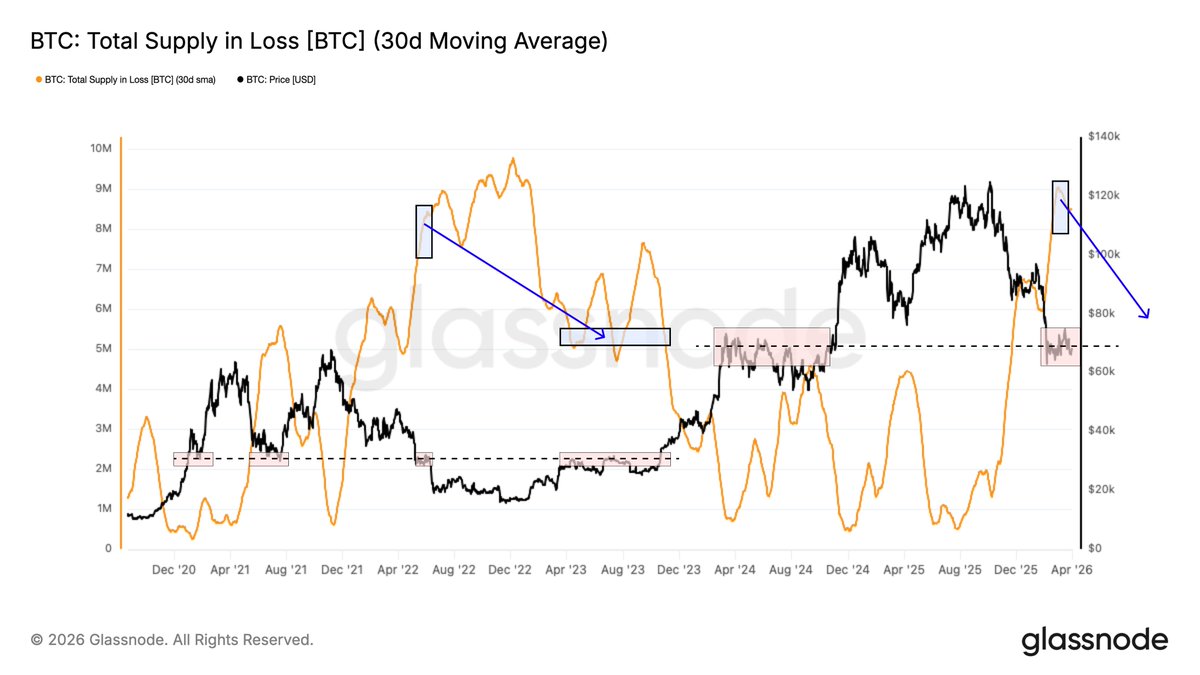

@glassnode

No Catalyst, No Range Break $BTC remains rangebound between $60k and $70k as spot demand begins to absorb supply and derivatives reset. Volatility cools, but without a clear catalyst, a sustained breakout remains unlikely. Read the full Week On-Chain👇 https://t.co/5wXvwAJLx2 https://t.co/oMhYubXhMm

데답 인사이트

- 현재 BTC의 횡보는 단순히 에너지를 모으는 과정이 아님. 80k-126k 구간에 형성된 대규모 오버헤드 서플라이(물린 매물)를 소화하려면, 가격의 깊은 조정이나 상당한 시간적 축적이 필수적임. - LTH(장기 보유자)의 실현 손실이 일간 2억 달러를 상회한다는 건 투매가 여전히 진행 중이라는 방증임. 이 수치가 2,500만 달러 이하로 급감할 때까지는 시장 내부에 잠재된 매도 압력이 바닥을 쳤다고 보기 어려움. - 단순히 가격 상단을 뚫을 '재료'를 찾는 것이 시장의 본질이 아님. 2022년 Q2 당시처럼 대규모 물량의 재분배(Redistribution)가 완료되어야 바닥 다지기가 끝남. 지금의 횡보는 상승 준비가 아니라, 악성 매물을 걷어내는 고통스러운 체력 소모 단계임.

Wall St Engine

@WallStEngine

Eli Lilly $LLY says the FDA approved Foundayo, its once-daily oral GLP-1 for adults with obesity or overweight with a related condition. Lilly says the drug was cleared 50 days after filing under the FDA’s CNPV pilot. https://t.co/jP34gHV2UH

데답 인사이트

- 'Foundayo'의 50일 초고속 승인은 단순한 제품 라인업 확장이 아니다. 주사제 형태의 비만 치료제 시장이 경구제로 전환되는 변곡점이자, 의료기기 및 전통적 제약 모델의 생태계를 뒤흔드는 신호탄이다. - 일라이릴리의 진짜 경쟁력은 약효가 아니라 규제 당국과의 파트너십 속도다. CNPV 파일럿 활용 능력은 경쟁사 대비 압도적인 타임 투 마켓(Time-to-Market) 우위를 제공한다. 이는 향후 경쟁사들이 따라올 수 없는 거대한 경제적 해자를 구축하는 과정이다. - 시장은 비만 치료제 수요에만 주목하지만, 본질은 이 속도가 가져올 시장 독점력이다. 약가를 낮추면서도 침투율을 극대화하는 이 전략은 경쟁사들의 점유율을 조직적으로 파괴하고 있다.

CoinDesk

@CoinDesk

BREAKING: Elon Musk's SpaceX has confidentially filed for an IPO, per Bloomberg https://t.co/lh25bvfj56

데답 인사이트

- 스페이스X의 IPO는 단순히 우주 산업의 상장을 넘어, 현재 나스닥에 쏠린 민간 유동성을 기업공개 시장으로 빨아들이는 거대한 '블랙홀'이 될 것이다. - 시장 참여자들은 스페이스X를 기술주로 보지만, 본질은 '저궤도 위성 통신'과 '재사용 로켓'을 통한 글로벌 인프라 독점이다. 스페이스X 상장은 빅테크 기업들의 밸류에이션 재조정(Multi-expansion) 트리거가 될 수 있다. - 유동성이 부족한 시장 상황에서 초대형 IPO가 등장하면, 기존 상장주들에서 자금이 빠져나가는 '구축 효과(Crowding-out)'가 발생한다. 연말 포트폴리오 리밸런싱 과정에서 기술주 비중을 점검해야 할 핵심 변수다.

Hedgeye

@Hedgeye

Fractals aren't linear. They're iterative. Each bounce inside a Bearish TREND is the pattern repeating at a smaller scale, confirming the larger structure. https://t.co/HdYYU4rtb2

데답 인사이트

- 시장은 선형적으로 움직이지 않으며, 하락 추세(Bearish TREND) 내의 반등은 프랙탈 구조의 반복일 뿐이다. - 대다수 투자자가 기술적 반등을 바닥 신호로 오인해 매수하지만, 본질은 더 큰 구조적 하락을 확인하는 '증폭 과정'에 불과하다. - 차트상의 잦은 반등에 현혹되지 마라. 이는 추세 전환이 아니라 하락의 에너지를 재충전하는 과정이며, 이 지점에서 롱 포지션을 구축하는 것은 낙하하는 칼날을 쥐는 것과 다름없다.

Visual Capitalist

@VisualCap

Ranked: The World’s Top Economies Including U.S. States (1980-2025) 📊 https://t.co/RppQNvXekz https://t.co/3XAO1nkLU0

데답 인사이트

- 캘리포니아가 일본의 경제 규모를 넘어섰다는 사실은 '국가' 단위의 거시지표 분석이 이미 낡은 도구임을 방증함. - 미국의 경제 지배력은 연방 정부의 정책보다 개별 주(State)의 혁신 역량과 자본 집약도에서 나옴. 이는 미국 자산에 대한 베타(Beta) 투자가 사실상 글로벌 포트폴리오의 안전판이 아닌 필수재임을 뜻함. - 글로벌 자본이 타 국가에서 미국으로 끊임없이 회귀하는 이유는 금리 차이가 아니라, 경제 시스템 자체가 지닌 압도적인 스케일과 규모의 경제 덕분임.

데답 결론

지금 시장은 기술적 반등에 현혹되기 쉬운 구조입니다. 인플레이션이 구조적으로 변하고 있고, 수급 또한 한쪽으로 심하게 쏠려 있습니다. 무리한 추격 매수보다는 현금 비중을 어느 정도 확보하면서, 펀더멘털이 확실한 기업 위주로 포트폴리오를 다듬어가는 '수비적 전략'이 필요한 때입니다.