유가 110달러 돌파, 시장의 '비용'이 바뀌고 있습니다

50개의 큐레이션 트윗

ZeroHedge

@ZeroHedge

Solar Installations Fell 22% In 2025 https://t.co/rMaZlRfGBw

데답 인사이트

- 태양광 설치 22% 감소는 단순히 날씨나 계절적 요인이 아니다. IRA 세제 혜택 기한이 임박했음에도 설치량이 꺾였다는 건, 프로젝트의 경제적 타당성 자체가 금리 환경과 그리드 연결 난관에 부딪혔음을 시사한다. - 시장은 신재생 에너지의 성장을 상수(Constant)로 보지만, 실제로는 비용 구조가 취약한 인프라 비즈니스다. 특히 4분기 40% 급락은 유틸리티 업체들의 CAPEX 조정 신호로 봐야 한다. - 결국 에너지 믹스에서 천연가스의 비중은 당분간 절대적일 수밖에 없다. 에너지 섹터 내에서 신재생 밸류에이션 리레이팅보다는, 오히려 기저 부하를 지탱하는 가스 기반 유틸리티의 방어력에 주목해야 할 시점이다.

Wall St Engine

@WallStEngine

UBS says dollar-yen could reach 175 by year-end in an extended oil disruption scenario. If oil heads toward $150, the bank says FX intervention may just give markets a better level to sell yen, with Japan more likely to rely on subsidies.

데답 인사이트

- 시장은 175엔 도달 시 일본의 외환 개입을 기다리겠지만, 원유 공급 충격이 결합된 상황에서 개입은 실효성이 없다. 오히려 하락한 엔화를 저점에서 매수할 유동성을 시장에 공급하는 꼴이 된다. - BOJ가 통화정책으로 대응하지 못하고 보조금에 의존하는 순간, 엔화는 단순한 통화 쌍이 아니라 '지정학적 리스크 헤지 실패'의 상징으로 전락한다. 이는 글로벌 캐리 트레이드의 청산 속도를 극단적으로 가속화할 것이다.

MarketWatch

@marketwatch

UBS flags risk of $150 oil by the end of April: live market updates https://t.co/jzeDkN3eLW

데답 인사이트

- 유가 150달러 전망은 단순한 에너지 가격 상승론이 아니다. 이는 지정학적 리스크가 공급망 병목을 넘어 실물경제의 '에너지 조세'로 변질된다는 의미다. - 에너지 가격이 이 수준까지 치솟으면 기업들의 재량적 지출은 즉각 차단된다. 시장은 이를 단순히 에너지주 호재로 보지만, 실제로는 가처분 소득 고갈에 따른 소비재 멀티플 붕괴와 스태그플레이션 공포를 재점화하는 도화선이 될 것. - 지금의 유가 급등은 연준의 금리 인하 경로를 완전히 파괴한다. 인플레이션 재발 방지를 위해 고금리를 장기화(Higher for Longer)해야 하는 강제성이 부여되면서, 그간 시장이 기대해온 하반기 금융환경 완화 기대를 꺾어놓을 것.

ZeroHedge

@ZeroHedge

India Unveils AI Kamikaze Drone As Global Powers Rush To Acquire Cheap Loitering Munitions https://t.co/fLisxE9wHi

데답 인사이트

- 드론 전쟁의 핵심은 '살상력'이 아니라 '비용 효율성'이다. 재래식 정밀 타격 무기 하나를 대체하는 수십 대의 저가형 드론은 방산 기업들의 매출 구조를 고마진 플랫폼 위주에서 소모품 대량 생산 위주로 강제하고 있다. - 이 변화는 방산 업체들의 마진 압박을 의미한다. 과거처럼 고가의 항공기나 미사일 하나를 팔아 큰 이익을 남기는 모델은 점차 희석될 것이다. 수주잔고의 질(Quality)이 플랫폼 중심인지, 소모성 드론/AI 소프트웨어 중심인지 구분해야 한다. - 투자 포인트는 드론 완제품 업체보다 드론의 '킬 체인'을 구현하는 핵심 센서, AI 엣지 컴퓨팅 하드웨어, 그리고 이를 저비용으로 양산할 수 있는 팩토리 자동화 능력을 갖춘 기업들로 좁혀진다.

Tech Charts

@TechCharts

Markets are not stupid. Price knows it. You have an advantage if you are able to read it objectively. Bias gets in the way. We are all exposed to bias. Pushing ourselves to be as neutral as possible is key. #CRUDEOIL https://t.co/Jmwktgr5xY

데답 인사이트

- 유가 차트의 기술적 변곡점은 단순히 에너지 섹터의 매매 타점이 아님. 실질 금리가 높은 상황에서 에너지 가격의 강세는 연준의 통화정책 여력을 원천 봉쇄하는 '인플레이션 2차 파동'의 전주곡임. - 시장은 유가 상승이 기업 마진을 갉아먹는 것을 간과함. 유가가 박스권을 뚫고 올라가는 순간, 테크 섹터의 멀티플은 인플레이션 재점화 공포로 인해 가장 먼저 가해자가 됨. - 가격이 말해주는 것은 단 하나임. 시장은 현재 공급망 쇼크보다는 기대 인플레이션이 다시 2%를 뚫고 올라갈 가능성을 가격에 녹이고 있다는 것.

CNBC

@CNBC

CNBC Daily Open: Trump threatens to put Iran in 'stone ages,' dampening ceasefire hopes https://t.co/1TENlCLHlh

데답 인사이트

- 시장은 'Epic Fury' 작전의 장기화 가능성을 과소평가했다. 트럼프가 2~3주 내 강력 대응을 예고하며 중동발 지정학적 리스크가 '일시적 노이즈'에서 '구조적 공급망 훼손'으로 변모 중. - 코스피 5.5% 급락은 단순 투매가 아니다. 한국은 호르무즈 해협발 에너지 수급 차질에 가장 취약한 고리다. 지정학적 리스크는 환율 변동성을 극대화하며 외국인 자금의 이탈 속도를 가속화할 것이다. - 유가 급등과 위험자산 회피(Risk-off)가 동시 진행되는 국면이다. 이는 연준의 금리 인하 경로를 완전히 꼬이게 만든다. 인플레이션 헤지를 위해 에너지 섹터 비중을 늘리는 것보다, 전반적인 포트폴리오의 듀레이션을 줄이고 현금 비중을 높여 시장의 다음 변곡점을 기다려야 할 때다.

FT Data

@FTData

Trump’s threats to pull out of Nato leave alliance exposed https://t.co/KjZf4z6Y35

데답 인사이트

- 트럼프의 나토 회의론은 단순한 외교적 수사가 아니라 글로벌 방위 산업의 구조적 재편을 의미함. 유럽 국가들의 국방비 증액 강제는 역설적으로 유럽 방산주에겐 판로 확대라는 기회가 될 것임. - 관건은 미국의 안보 우산이 걷힐 경우 유럽이 짊어질 재정적 부담임. 이는 유로존의 재정 적자 한계치를 자극해 부채 이슈를 다시 수면 위로 끌어올리는 뇌관이 될 수 있음. - 투자자들은 미국 중심의 단일 공급망에서 파편화된 지역별 자립 안보 체계로의 전환을 주목해야 함. 이제 방산은 지정학적 긴장을 먹고 자라는 가장 확실한 매크로 헤지 수단이 됨.

Tech Charts

@TechCharts

That tight consolidation, if it breaks on the downside... Breaches the long-term average and breaks down the short-term well-defined pattern. A clear pattern signal. Be prepared. $RUT https://t.co/meFs7vpfAv

데답 인사이트

- 러셀2000의 하방 돌파는 단순한 중소형주 약세가 아님. 미국 실물 경제의 모세혈관인 중소기업들의 자금 조달 경색과 이자 부담 한계치를 나타내는 지표임. - 대형주가 지수를 방어하는 동안 러셀이 무너진다는 건, 시장 내부의 체력이 양극화되었음을 넘어 '좀비 기업'들의 파산 사이클이 가시화되고 있다는 뜻임. - 기술적 붕괴는 결국 신용 스프레드 확대로 이어짐. 하이일드 채권 시장이 반응하기 전에 러셀2000이 먼저 항복하는 것은 시장 전반의 레버리지 축소(Deleveraging)가 시작됐다는 신호로 봐야 함.

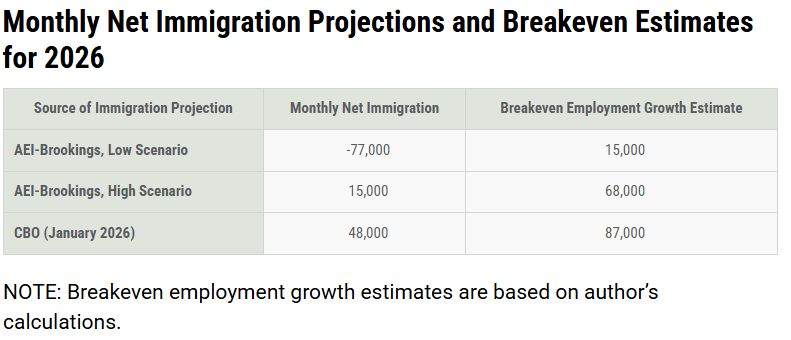

FRED

@stlouisfed

Breakeven employment growth is the estimated number of new jobs needed each month to keep the U.S. unemployment rate stable. How has a wide range of immigration projections affected this number? https://t.co/pZab5pWMit https://t.co/Q0Zon4M8VO

데답 인사이트

- 실업률 안정을 위한 손익분기점 고용 성장 수치가 이민자 유입 변수에 따라 가변적이라는 데이터는 연준의 긴축 정책이 '실패한 방정식' 위에 있음을 시사한다. - 이민 유입이 늘어날수록 노동 공급이 증가해 임금 상승 압력은 줄어들지만, 동시에 인구 통계학적 소비 여력은 확장된다. 이는 고용 시장의 열기가 식지 않는 구조적 이유가 단순히 경기 과열이 아니라 '공급측 요인'에 있음을 보여준다. - 연준이 이 데이터를 간과할 경우, 고용 데이터만 보고 금리 인하를 미루는 '과잉 긴축' 오류를 범할 가능성이 매우 높다. 노동시장 데이터를 볼 때 명목 수치보다 이민자 유입분을 뺀 '내국인 고용의 질'을 분리해낼 줄 알아야 진짜 경기 침체 리스크를 포착할 수 있다.

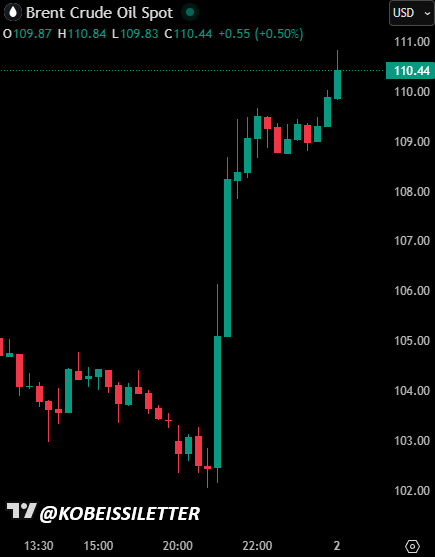

Kobeissi Letter

@KobeissiLetter

BREAKING: Brent crude oil prices officially surge above $110/barrel, now up another +7% tonight. https://t.co/2XM5o66spJ

데답 인사이트

- 유가 110달러 돌파는 단순히 에너지 섹터의 호재가 아니다. 공급발 인플레이션이 재개되면 연준의 금리 인하 경로 자체가 왜곡된다. - 시장은 여전히 완화적 정책을 기대하지만, 고유가는 기대 인플레이션을 즉각 자극해 장기 국채 금리의 상단을 강제로 올린다. 밸류에이션 리레이팅이 진행 중인 성장주들에게는 펀더멘털보다 할인율(Discount Rate) 압박이 훨씬 치명적이다. - 이 수준의 유가는 소비재 기업의 마진율을 갉아먹는 2차 효과를 동반한다. 비용 전가가 어려운 섹터부터 실적 가이던스 하향이 시작될 것이며, 이는 단순 에너지주 매수를 넘어 시장 전반의 '디레버리징' 신호로 읽어야 한다.

FRED

@stlouisfed

A wide range of net immigration projections in 2026 make it difficult to pin down a firm estimate of breakeven employment growth for the U.S. economy. Read the analysis: https://t.co/pZab5pWMit https://t.co/7PKTuFWhrC

데답 인사이트

- 순이민자 추계의 극심한 변동성은 연준의 '중립적 고용 증가폭' 산정을 무력화시킨다. 시장은 실업률 4%대를 견고하다고 보지만, 이는 이민이라는 공급 측면의 착시일 뿐 실질적인 노동 수요의 과열 여부는 여전히 안갯속이다. - 이민 데이터가 튀면 '베버리지 곡선'의 이동을 해석할 수 없다. 고용 지표가 강해도 임금 인플레이션이 자극되지 않는 상황이 연출되는데, 이는 통화정책의 타깃(중립금리)을 계속해서 위로 올려 잡게 만드는 고질적인 원인이다. - 결국 연준의 금리 결정은 실시간 데이터가 아닌, 사후에 수정되는 이민 통계에 의해 사후적으로 정당화되는 구조다. 하반기 이민 정책 변화에 따른 노동 공급 쇼크가 발생할 경우 시장은 금리 인하 경로를 재산정하며 밸류에이션을 조정할 것이다.

Wu Blockchain

@WuBlockchain

Polymarket has entered a fully fee-based era, and its annual revenue may exceed $400 million. One of the largest prediction markets, Polymarket, has entered a fully fee-based era, with fees rising significantly over the past two days. On April 1, the latest full-day data shows https://t.co/0accZiA4rX

데답 인사이트

- 폴리마켓의 수수료 전면 도입은 단순한 비즈니스 모델 변화가 아니다. 이는 탈중앙화 베팅 플랫폼이 단순한 유희의 영역을 넘어, 월가 금융 상품의 대체재이자 시장 데이터의 선행 지표로 정착했다는 것을 의미한다. - 시장은 연준의 금리 결정이나 대선 결과를 이제 블룸버그 터미널이 아닌 온체인 예측 시장의 '확률'을 먼저 보고 있다. 예측 시장의 수익 모델이 공고해질수록, 이들의 유동성은 전통 금융의 변동성을 키우는 2차 요인이 될 것. - 4억 달러 규모의 연 매출은 고래(Whale)들의 베팅 금액이 구조적으로 유입되고 있다는 증거다. 이제 예측 시장은 단순 통계 지표가 아니라, 실제 자본이 어디로 쏠리는지 보여주는 가장 강력한 심리적 동선(flow)이다.

CNBC

@CNBC

“The hard part is done,” President Donald Trump said in his address to the nation Wednesday night about the Iran war. The recent jump in gas prices is “short term increase” that should “will rapidly come back down” once the vital Strait of Hormuz is reopened, he said. But there https://t.co/JDb8U1Xd5V

데답 인사이트

트럼프의 '단기적 상승' 발언은 에너지 공급망 교란이 가져올 장기적 인플레 고착화를 희석하려는 정치적 수사일 뿐이다. 핵심은 호르무즈 해협의 물리적 봉쇄가 아닌, 글로벌 원유 물류비용의 구조적 상승과 보험료 프리미엄의 전이 효과다. - 호르무즈 해협의 '통행세' 성격 강화는 단순 유가 급등을 넘어, 글로벌 해상 운송 경로의 효율성을 극단적으로 떨어뜨리는 공급망의 비효율화를 의미한다. - 시장은 유가 변동성에만 주목하지만, 진짜 문제는 지정학적 리스크가 '상시화'되면서 연준의 금리 인하 경로를 완전히 차단하고 실질 금리를 강제로 밀어 올리는 압력으로 작용한다는 점이다. 고유가가 아닌, 고유가로 인한 '할인율(Discount Rate)의 재평가'가 지금 자산 가격을 흔드는 핵심이다.

Topdown Charts

@Callum_Thomas

10 Charts to Watch in 2026 [Q2 Update] https://t.co/7SifuiD3Zx Key charts and issues to keep track of in the year ahead and beyond... https://t.co/Smunb8N2A2

데답 인사이트

- 2024~25년 단행된 통화 완화 효과가 뒤늦게 시차를 두고 실물 경제에 투입되는 '지연된 부양 효과' 구간에 진입했다. 시장은 이를 단순 경기 회복으로 읽지만, 본질은 유동성 공급이 경제 재가속(reacceleration)을 강제하는 강세 국면이다. - '긴장에서 순풍으로' 전환되는 매크로 펄스는 인플레이션의 끈적함(Stickiness)을 다시 자극할 가능성이 크다. 통화 완화 효과가 최대치에 달하는 지금, 시장이 안도 랠리를 즐기는 동안 연준은 다시 정책적 딜레마(과잉 부양에 따른 물가 자극)에 빠질 수 있다. - 지금의 재가속 테마는 성장주(Growth)를 넘어 경기 민감주 전반으로 밸류에이션 리레이팅을 확산시킬 것이다. 인플레이션 우려로 인한 금리 변동성만 견뎌낸다면, 정책적 낙수효과가 본격화되는 Q2 이후는 위험 자산의 수익률을 극대화해야 하는 시점이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: US oil prices surge above $104/barrel following President Trump's address to the nation on the Iran War. Tonight is truly one of the more puzzling nights for investors. https://t.co/Pq8TGeJ5Qd

데답 인사이트

- 유가 104달러 돌파는 에너지 섹터의 수익성 문제가 아니라, '물가 통제력' 상실이라는 거대 담론의 시작임. - 시장은 에너지 가격 상승 그 자체보다, 이로 인해 유발될 기대인플레이션의 고착화를 두려워하는 것임. - 기대인플레이션이 튀면 국채 금리 상단이 열리게 되는데, 이는 결국 테크주 중심의 지수 전체에 밸류에이션 하향 압력을 가하는 강력한 구축 효과(Crowding-out)로 작용함.

Kobeissi Letter

@KobeissiLetter

The entire market expected President Trump to de-escalate the Iran War. That did not happen. Minutes later, the 10Y Note Yield is back on its way to 4.40%+. We expect significant volatility ahead. https://t.co/vOElwWHaN2

데답 인사이트

- 시장은 트럼프 발언이 긴장 완화로 이어질 것이라 믿었으나, 실제 발언은 '석기 시대로의 회귀'를 언급하며 리스크 프리미엄을 다시 입혔다. - 10년물 국채 금리가 4.4%를 향해 직행하는 것은 단순히 안전자산 선호가 아니라, 전쟁 장기화에 따른 재정 지출 압력과 인플레이션 재점화 가능성을 시장이 가격에 반영하기 시작했다는 신호다. - 변동성 지수(VIX)가 급격히 튈 때, 지수 매도보다는 금리와 유가 상관관계가 깨지는 구간을 주시해야 한다. 인플레이션 헤지 수단으로 금(Gold)에 쏠렸던 자금이, 전쟁의 성격이 '장기전'으로 고착화되면서 오히려 유동성 확보를 위한 강제 매도로 이어지고 있다.

Kobeissi Letter

@KobeissiLetter

The entire market was expecting President Trump's address to the nation to be de-escalatory. Instead, he said the war will continue until late-April, threatened to strike Iranian power plants, and said Iran will be sent back to the "stone age." Oil prices have all your answers. https://t.co/lx1t5NmHOC

데답 인사이트

- 유가가 모든 답을 쥐고 있다는 것은 단순한 공급 이슈를 넘어선다. 에너지 가격 상승은 소비자 지출 여력을 잠식하고, 연준의 금리 인하 경로를 완전히 차단하는 강력한 디스인플레이션 저해 요소다. - 이란 전력 시설 타격은 글로벌 원유 공급망의 '단기적 쇼크'가 아니라 '구조적 파괴'를 의미한다. 시장은 이제 '에너지 인플레이션'이 장기화될 경우 기업들의 영업이익률(OPM)이 어떻게 훼손될지 다시 계산기를 두드려야 한다. - 유가 급등과 금리 상승이 동반되는 '더블 악재' 상황에서는 기술주 중심의 성장주들이 시장 방어력을 상실한다. 현재의 에너지 가격 상승은 단순 지정학 테마가 아니라 매크로 환경 전반의 레짐 변화(Regime Change)를 가리키고 있다.

Yahoo Finance

@YahooFinance

"The United States imports almost no oil through the Hormuz Strait. And won't be taking any in the future," President Trump says in is first address to the nation since the war with Iran began. https://t.co/lRSaMQpvxX

데답 인사이트

- 트럼프의 호르무즈 해협 수입 제로 발언은 단순한 에너지 자립 선언이 아님. 이는 에너지 가격 급등 시 발생하는 달러 유동성 흡수 효과를 무시하고, 원유가를 외교적 레버리지로 적극 활용하겠다는 신호탄임. - 시장은 유가 상승이 미국 인플레이션 자극을 통한 금리 인상 요인이 될 것이라 공포를 느끼지만, 공급망 재편이 완료된 미국 입장에서 유가 변동성은 통화 정책의 제약 요인이 아닌 '지정학적 무기'가 됨. - 에너지 기업의 밸류에이션 리레이팅보다는, 에너지 독립을 전제로 한 미국 내 제조업 리쇼어링 가속화 및 에너지 비용 구조의 차별화에 베팅해야 함.

CoinDesk

@CoinDesk

LATEST: Citadel Securities-backed crypto exchange EDX Markets applies for national trust bank charter. https://t.co/CTZxgWI1dt

데답 인사이트

- 시타델이 지원하는 EDX가 내셔널 트러스트 은행 인가를 추진하는 건, 단순 거래소 사업이 아님. 월가의 규제 프레임 안으로 암호화폐 자산의 커스터디를 완전히 흡수하겠다는 의도임. - 시장은 이를 제도권 편입으로만 보지만, 본질은 '자산의 토큰화'를 위한 인프라 독점임. 수탁 기관으로서의 법적 지위를 확보하면, 기존 기관 자금의 유입 경로가 막혔던 규제 장벽을 뚫고 즉각적인 포트폴리오 편입이 가능해짐. - 이들이 노리는 건 거래 수수료가 아니라, 결제 및 보관 과정에서 발생하는 자본 효율성임. 암호화폐를 담보로 하는 레포 시장 등 월가의 레버리지 엔진이 온체인 자산으로 이식되는 첫 단추로 봐야 함.

Yahoo Finance

@YahooFinance

We grabbed the Q1 returns from companies with market caps over $150 billion. There aren't really any big surprises — but you'd have been surprised if we had shown you this list three months ago. https://t.co/f0TlBmp9WZ https://t.co/N3ScSEkQ4S

데답 인사이트

- S&P 500이 4.8% 조정받은 것은 단순한 계절적 조정이 아님. 연초 '연착륙+금리 인하'의 낙관론이 붕괴되면서 자산 가격에 녹아있던 과도한 멀티플이 빠르게 제거되는 과정임. - 시장 참여자들은 하락의 원인을 '연준의 정책 실패'로 돌리려 하지만, 본질은 소비자 크레딧 사이클의 한계 도달임. 소비 지출이 둔화되고 고용이 흔들리는 데이터는 연준의 금리 인하 카드를 늦추는 게 아니라, 오히려 '인하를 해도 경기 방어가 안 되는' 스태그플레이션 경로를 시사함. - 지수 하락기에는 성장주 멀티플의 하향 평준화가 불가피함. 현금 비중을 높이거나, 금리 민감도가 낮은 방어주가 아닌 구조적 수요가 증명된 섹터로의 압축이 필요한 시점.

Wall St Engine

@WallStEngine

Trump: "You know, China gets 90% of its oil from the Strait of Hormuz. They should be policing their own strait. We're getting ready to get out of there." https://t.co/UW0vgDsRyk

데답 인사이트

- 트럼프의 '호르무즈 해협 중국 책임론'은 단순히 미국 우선주의를 넘어, 중국의 에너지 목줄을 미국이 쥐고 있던 기존 패권 구조의 폐기를 의미함. - 중국이 스스로 해협을 관리하게 만든다는 건, 미 해군이 빠진 자리에 중국의 군사적 팽창을 유도해 중동 산유국들과의 직접적 마찰을 초래하겠다는 전략임. 이는 유가의 일시적 급등보다 중국의 물류 비용 상승과 공급망 통제권 약화라는 장기적 리스크로 작용할 것. - 시장은 트럼프 당선 시 에너지 자립을 통한 유가 하락만 기대하지만, 실제로는 중동발 '지정학적 리스크 전이'로 인한 중국 경제의 구조적 둔화를 가속화할 가능성이 높음. 아시아 신흥국 통화와 중국 관련 익스포저가 큰 자산의 변동성을 키우는 뇌관이 될 것.

Mohamed A. El-Erian

@elerianm

In this article, “how the Gulf’s war is becoming Asia’s crisis too,” The Economist magazine analyzes the three main transmission channels: “prices, debt and scarcity. #economy #asia #middleeastwar #growth #inflation #debt @TheEconomist @EconUS https://t.co/wxrgTMsgDv

데답 인사이트

- 시장은 유가 변동성에만 매몰되어 있으나, 본질은 아시아의 ‘부채 구조’와 ‘에너지 수급’의 붕괴임. - 에너지 가격 급등은 아시아 국가들의 경상수지 적자를 심화시키고, 이는 달러 유동성 부족을 유발해 부채 상환 비용을 기하급수적으로 늘리는 연쇄 고리를 형성함. - 결국 아시아발 신용 이벤트는 미국 국채 금리의 변동성을 키우는 2차 충격으로 이어짐. 단순 유가 관련주 매매를 넘어 아시아 통화 및 신흥국 채권의 리스크를 헤지해야 할 시점.

Kobeissi Letter

@KobeissiLetter

Inflation expectations are rising among Americans: US consumer inflation expectations spiked +0.7 percentage points in March, to 6.2%, the highest since August 2025. This also marks the largest increase since April 2025, following the “Liberation Day” tariffs. This follows the https://t.co/dtTkIG0mcI

데답 인사이트

- 소비자 기대인플레이션이 6.2%로 튄 것은 일시적 노이즈가 아님. 관세발 공급망 충격이 소비자 물가 전이(Pass-through)를 가속화하고 있다는 증거임. - 시장은 연준의 금리 인하 경로를 계속 고수하지만, 인플레 기대가 고착화되면 실질금리는 마이너스 압력을 받음. 이는 연준이 금리를 내려도 금융 여건(Financial Conditions)이 오히려 긴축되는 '역설적 상황'을 초래함. - 지금의 물가 상승은 단순 에너지 이슈가 아님. 자국 내 생산 기지 구축과 관세가 결합된 구조적 인플레임. 따라서 성장주 밸류에이션 리레이팅보다는 현금 흐름이 우수한 가치주 중심의 방어적 포트폴리오가 훨씬 생존 확률이 높음.

Yahoo Finance

@YahooFinance

Tokens are the new commodity, and compute is revenue, says Jensen Huang. https://t.co/in2PHRg28C

데답 인사이트

젠슨 황의 '토큰=상품, 컴퓨팅=매출' 정의는 AI 밸류체인을 바라보는 프레임 자체를 바꿔야 함을 의미한다. - 시장은 여전히 GPU 구매를 단기적 Capex 부담으로 보지만, 실제론 기업의 생산성을 즉각적인 수익(Revenue)으로 치환하는 파이프라인으로 전환됨. - 이 논리가 성립하면, GPU 구매량이 곧 향후 매출 성장률의 선행지표가 되는 'AI 수익성 역설'이 정당화됨. - 결국 인프라 투자가 수익화로 연결되지 못하는 기업은 도태되고, 데이터와 컴퓨팅 자원을 독점적으로 처리하는 기업들의 마진 스프레드가 구조적으로 벌어질 것임.

Yahoo Finance

@YahooFinance

"Fed cuts are not the juice for the market," Schwab Center for Financial Research head of macro research and strategy @KevRGordon says. "It's the actual economic growth profile of the country." https://t.co/LaG4HFyWxY

데답 인사이트

- 시장은 Fed의 금리 인하라는 '시중 유동성 파티'에 목을 매고 있지만, 진짜 사이클을 결정짓는 건 실질 기업 이익의 성장 속도임. - 금리 인하가 경기 침체 대응용이라면 멀티플 축소는 피할 수 없음. 반면 성장이 동반된 인하라면 밸류에이션 확장이 정당화됨. - 결국 팩트는 단순 금리 수준이 아니라, 단위 노동 비용과 생산성 증가율의 괴리임. 이 괴리가 좁혀지지 않으면 인하 효과는 찻잔 속 태풍에 그치며, 오히려 금리 인하가 '성장 둔화의 확인'이라는 역설적 신호로 해석될 위험.

Hedgeye

@Hedgeye

https://t.co/JrJLQfC5ve

데답 인사이트

- Hedgeye의 차트 데이터는 현재 시장이 직면한 유동성 모멘텀의 변곡점을 명확히 가리키고 있다. 대부분의 트레이더는 지수 추종에 급급하지만, 차트상 나타나는 모멘텀의 둔화는 매크로 환경 변화를 선행하는 지표다. - 단순히 데이터 수치를 보는 것이 아니라, 변화의 기울기(Slope)가 꺾이는 지점을 추적해야 한다. 지금 차트에서 확인되는 모멘텀 소멸은 포트폴리오의 베타를 줄이고 현금 비중을 높여야 할 정당성을 제공한다.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

🚨 Breaking 🚨 Apple has reportedly returned to the negotiating table about an acquisition of Perplexity. This could be the start of something massive... https://t.co/sbZKGMFWeE

데답 인사이트

- 단순한 검색 엔진의 인수가 아니다. 애플이 Siri라는 거대한 실패를 만회하기 위해 '실시간 맥락 이해 엔진'을 내재화하려는 시도로 봐야 한다. 퍼플렉시티의 데이터 처리 구조는 애플의 폐쇄적 생태계 안에서 구글의 검색 점유율을 갉아먹을 핵심 무기가 될 것이다. - 시장은 애플의 인공지능 전환을 소프트웨어 업데이트 정도로 보지만, 이는 하드웨어 수익 모델의 근간을 바꾸는 사건이다. OS 단계에서 AI가 검색과 소비를 직접 연결하면, 구글이 애플 기기에 지불하는 막대한 '트래픽 수수료(TAC)' 모델이 붕괴된다. - 구글에게는 수익 원천의 상실이며, 애플에게는 수수료 매출을 희생해서라도 기기 점유율을 지키려는 방어적 공세다. 이 인수설이 구체화될수록 구글의 독점 규제 이슈보다 '비즈니스 모델의 위기'가 주가에 더 치명적으로 작용할 것이다.

Shawn Wang (AI 엔지니어링)

@swyx

creator of oh-my-codex. many such cases https://t.co/sUDm2t3SMW

데답 인사이트

- 코드 유출은 단순한 보안 사고가 아니라, 폐쇄형 모델의 알고리즘 내재화 속도가 시장 예상치를 상회하고 있음을 시사함. 이는 AI 추론 비용의 급격한 하락과 오픈소스화의 가속화를 의미함. - 시장은 AI 수익화를 클라우드 인프라 매출로만 계산하지만, 실상은 '추론 효율성' 극대화로 인한 소프트웨어 마진 구조의 변화를 읽어야 함. 모델이 작아질수록 거대 데이터센터 수요는 정체되고, 엣지 AI 인프라가 승기를 잡는 구조로 전환 중. - 엔지니어링 레벨의 파편화가 가속화되면 결국 하드웨어 공급업체보다 특정 도메인에 특화된 모델을 배포하는 '모델 팜(Model Farm)' 업체들이 소프트웨어 시장 점유율을 잠식할 것임.

Hedgeye

@Hedgeye

🚨 U.S. gasoline prices have climbed back above $4 per gallon nationwide for the first time since 2022. https://t.co/xQCeo5eCbx

데답 인사이트

- 휘발유가 4달러 재돌파는 단순히 물가 지표의 문제가 아니다. 하위 40% 소득 계층의 가처분 소득을 즉각적으로 침식하는 직접 타격이며, 이는 서비스업 중심의 미국 소비 탄력성을 급격히 저하시킬 '보이지 않는 세금' 역할을 한다. - 시장은 헤드라인 CPI의 등락에만 매몰되어 있지만, 유류비 급등은 실질 임금 상승률을 0으로 수렴하게 만든다. 저소득층의 소비 여력 고갈은 카드 연체율 상승으로 이어지며, 이는 금융권의 대손충당금 이슈를 재점화할 방아쇠가 될 것이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: The US has lost 16 MQ-9 Reaper drones since the Iran War began on February 28th, per CBS News. Each MQ-9 Reaper costs ~$30 million, which would put the total value of the drones lost so far at nearly $500 million. https://t.co/XW4EphcGrn

데답 인사이트

- 리퍼 드론 16기 손실은 단순히 5억 달러의 물리적 비용 문제가 아니다. 비대칭 전력 손실이 지속될 경우, 펜타곤의 군수 조달 우선순위는 '첨단 타격 자산'에서 '저비용 고효율 소모품' 및 '전자전 방어 체계'로 급격히 이동할 수밖에 없다. - 시장은 방산주를 단순 수주 잔고로만 평가하지만, 지금은 '전비 효율성'이 기업의 마진을 결정하는 핵심 변수다. 드론 공급업체의 단순 매출 증가보다, 향후 유지보수(MRO)와 전자전 방어 시스템 마진율이 높은 업체로 수급이 쏠리는지 관찰해야 한다. - 잦은 드론 손실은 미 국방 예산의 구조적 적자 심화로 연결된다. 이는 국채 발행 압력으로 이어져 장기 금리의 하방 경직성을 확보하는 부수적 매크로 트리거가 될 수 있다.

Charlie Bilello

@charliebilello

They won’t end the war until Hormuz opens. But Hormuz won’t open until the war ends.🤔 https://t.co/z3QG3m2ZIs

데답 인사이트

- 호르무즈 해협의 봉쇄는 단순한 지정학적 리스크가 아님. 에너지 수송망이 마비되면 물리적 공급 부족보다 '공급망 프리미엄'이 변동성 지표(VIX)에 즉각 반영되며 시장 전체의 할인율(Discount rate)을 높이는 핵심 동인이 됨. - 전쟁 종식과 해협 개방의 선후 관계가 꼬인 시점은 글로벌 자본이 안전자산(달러, 금)으로 일시 회귀할 수밖에 없는 환경을 조성함. 이 국면에서 에너지 섹터의 알파를 추구하는 것은 단기적일 뿐, 결국 하이퍼인플레이션 트리거가 성장주 멀티플 압축으로 직결될 것임.

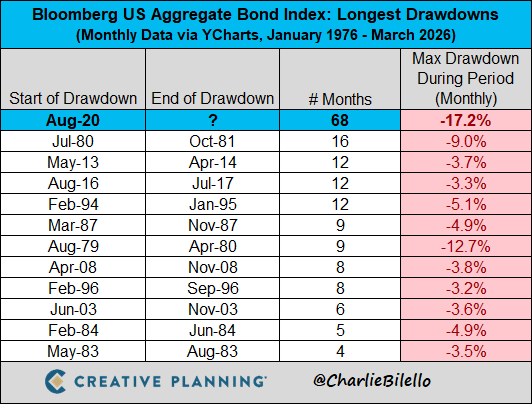

Charlie Bilello

@charliebilello

The US Bond Market has now been in a drawdown for 68 months, by far the longest in history. https://t.co/iK6GQkwPgq

데답 인사이트

- 68개월의 드로우다운은 단순한 금리 상승의 결과가 아님. 이는 지난 40년간 지속된 '채권 강세 사이클'의 완전한 종료를 의미하며, 자산 배분 전략의 근간이었던 60:40 포트폴리오의 구조적 패배를 예고함. - 기관 투자자들이 채권 캐리만으로 포트폴리오를 방어하던 시대는 끝났음. 채권 가격의 하락이 멈추지 않는다는 건 시장이 연준의 통화정책 컨트롤 능력을 의심하기 시작했다는 신호임. 이제는 고정수익 모델에서 '물가 연동' 혹은 '실물 자산'으로의 강제적 자산 재배치가 일어날 시점.

Kobeissi Letter

@KobeissiLetter

The US stock market just made history. The NYSE Tick Index spiked to 2,329 during Tuesday’s trading session, the highest on record. The indicator tracks the difference between the number of stocks moving up and the number of stocks moving down on the NYSE throughout the trading https://t.co/N0jh12N1DK

데답 인사이트

- NYSE Tick Index 2,329 기록은 단순한 상승장이 아님. 이는 개별 종목들의 동조화(Correlation)가 극단적으로 강화되었음을 의미하며, 시장 전체의 베타 값이 특정 시점에 몰려있다는 경고등임. - 일반적으로 Tick 지표의 역사적 고점은 과매수 신호인 동시에 '클라이맥스'를 암시함. 알고리즘 매매가 동일한 방향으로 동시에 베팅하고 있다는 뜻인데, 이는 반대 방향의 변동성이 터질 때 유동성 공백(Liquidity Hole)을 유발해 급락을 가속화할 수 있는 잠재적 위험 요소임. - 현재 시장은 펀더멘털 기반의 차별화가 아니라 수급의 획일화가 지수를 밀어 올리는 형국임. 이 지표가 역사적 고점이라는 건 포지션의 쏠림이 한계치에 도달했다는 방증이며, 이제부터는 순매수 강도가 조금만 둔화되어도 지수 탄력이 급격히 떨어질 리스크가 큼.

Glassnode

@glassnode

No Catalyst, No Range Break $BTC remains rangebound between $60k and $70k as spot demand begins to absorb supply and derivatives reset. Volatility cools, but without a clear catalyst, a sustained breakout remains unlikely. Read the full Week On-Chain👇 https://t.co/5wXvwAJLx2 https://t.co/oMhYubXhMm

데답 인사이트

- 현재 BTC의 횡보는 단순히 에너지를 모으는 과정이 아님. 80k-126k 구간에 형성된 대규모 오버헤드 서플라이(물린 매물)를 소화하려면, 가격의 깊은 조정이나 상당한 시간적 축적이 필수적임. - LTH(장기 보유자)의 실현 손실이 일간 2억 달러를 상회한다는 건 투매가 여전히 진행 중이라는 방증임. 이 수치가 2,500만 달러 이하로 급감할 때까지는 시장 내부에 잠재된 매도 압력이 바닥을 쳤다고 보기 어려움. - 단순히 가격 상단을 뚫을 '재료'를 찾는 것이 시장의 본질이 아님. 2022년 Q2 당시처럼 대규모 물량의 재분배(Redistribution)가 완료되어야 바닥 다지기가 끝남. 지금의 횡보는 상승 준비가 아니라, 악성 매물을 걷어내는 고통스러운 체력 소모 단계임.

Wall St Engine

@WallStEngine

Eli Lilly $LLY says the FDA approved Foundayo, its once-daily oral GLP-1 for adults with obesity or overweight with a related condition. Lilly says the drug was cleared 50 days after filing under the FDA’s CNPV pilot. https://t.co/jP34gHV2UH

데답 인사이트

- 'Foundayo'의 50일 초고속 승인은 단순한 제품 라인업 확장이 아니다. 주사제 형태의 비만 치료제 시장이 경구제로 전환되는 변곡점이자, 의료기기 및 전통적 제약 모델의 생태계를 뒤흔드는 신호탄이다. - 일라이릴리의 진짜 경쟁력은 약효가 아니라 규제 당국과의 파트너십 속도다. CNPV 파일럿 활용 능력은 경쟁사 대비 압도적인 타임 투 마켓(Time-to-Market) 우위를 제공한다. 이는 향후 경쟁사들이 따라올 수 없는 거대한 경제적 해자를 구축하는 과정이다. - 시장은 비만 치료제 수요에만 주목하지만, 본질은 이 속도가 가져올 시장 독점력이다. 약가를 낮추면서도 침투율을 극대화하는 이 전략은 경쟁사들의 점유율을 조직적으로 파괴하고 있다.

CoinDesk

@CoinDesk

BREAKING: Elon Musk's SpaceX has confidentially filed for an IPO, per Bloomberg https://t.co/lh25bvfj56

데답 인사이트

- 스페이스X의 IPO는 단순히 우주 산업의 상장을 넘어, 현재 나스닥에 쏠린 민간 유동성을 기업공개 시장으로 빨아들이는 거대한 '블랙홀'이 될 것이다. - 시장 참여자들은 스페이스X를 기술주로 보지만, 본질은 '저궤도 위성 통신'과 '재사용 로켓'을 통한 글로벌 인프라 독점이다. 스페이스X 상장은 빅테크 기업들의 밸류에이션 재조정(Multi-expansion) 트리거가 될 수 있다. - 유동성이 부족한 시장 상황에서 초대형 IPO가 등장하면, 기존 상장주들에서 자금이 빠져나가는 '구축 효과(Crowding-out)'가 발생한다. 연말 포트폴리오 리밸런싱 과정에서 기술주 비중을 점검해야 할 핵심 변수다.

Hedgeye

@Hedgeye

Fractals aren't linear. They're iterative. Each bounce inside a Bearish TREND is the pattern repeating at a smaller scale, confirming the larger structure. https://t.co/HdYYU4rtb2

데답 인사이트

- 시장은 선형적으로 움직이지 않으며, 하락 추세(Bearish TREND) 내의 반등은 프랙탈 구조의 반복일 뿐이다. - 대다수 투자자가 기술적 반등을 바닥 신호로 오인해 매수하지만, 본질은 더 큰 구조적 하락을 확인하는 '증폭 과정'에 불과하다. - 차트상의 잦은 반등에 현혹되지 마라. 이는 추세 전환이 아니라 하락의 에너지를 재충전하는 과정이며, 이 지점에서 롱 포지션을 구축하는 것은 낙하하는 칼날을 쥐는 것과 다름없다.

Visual Capitalist

@VisualCap

Ranked: The World’s Top Economies Including U.S. States (1980-2025) 📊 https://t.co/RppQNvXekz https://t.co/3XAO1nkLU0

데답 인사이트

- 캘리포니아가 일본의 경제 규모를 넘어섰다는 사실은 '국가' 단위의 거시지표 분석이 이미 낡은 도구임을 방증함. - 미국의 경제 지배력은 연방 정부의 정책보다 개별 주(State)의 혁신 역량과 자본 집약도에서 나옴. 이는 미국 자산에 대한 베타(Beta) 투자가 사실상 글로벌 포트폴리오의 안전판이 아닌 필수재임을 뜻함. - 글로벌 자본이 타 국가에서 미국으로 끊임없이 회귀하는 이유는 금리 차이가 아니라, 경제 시스템 자체가 지닌 압도적인 스케일과 규모의 경제 덕분임.

Wall St Engine

@WallStEngine

Baird Downgrades $AKAM to Neutral from Outperform, PT $110 Analyst comments: "AKAM has outperformed significantly YTD, up 33% versus the S&P 500 down 4% and IGV down 25%, rallying 71% above 52-week lows and recently reaching 52-week highs, driven by optimism around compute https://t.co/c42Gjbh3H5

데답 인사이트

- AKAM의 아웃퍼폼은 단순히 컴퓨팅 성장에 대한 기대감이 아니라, 타 섹터 대비 숏 커버링이 강하게 유입된 결과다. 펀더멘털 변화보다 시장의 상대적 회피 심리가 만든 가격 괴리다. - 차트상 52주 신고가 근처에서의 다운그레이드는 추세 이탈의 신호탄이다. 시장이 'AI 성장성'을 빌미로 부여했던 멀티플 프리미엄이 사라질 때, 연초 이후 누적된 33%의 초과 수익률은 가장 먼저 차익실현 매물로 전환될 타겟이다.

Tech Charts

@TechCharts

Important support for #INDIA #SENSEX https://t.co/LbUPtgZS1p

데답 인사이트

- 인도 증시의 조정은 단순히 밸류에이션 부담 때문이 아니라, 글로벌 유동성 이동의 변곡점을 의미함. - 이머징 마켓 내 자금 흐름이 중국의 부양책 기대감과 인도라는 '고성장-고밸류' 시장 사이에서 길을 잃고 있음. 차트상 지지선 이탈은 단순 가격 조정을 넘어 글로벌 자산 배분 전략의 리밸런싱 신호로 읽어야 함. - 인도의 인프라 사이클이 꺾이는 것이 아니라면, 이번 지지선 테스트는 신규 자금의 'Buy the dip' 기회이자, 연초 이후 쏠림 현상이 해소되는 정교한 필터링 구간.

CNBC

@CNBC

EV demand is getting a boost from the Iran war — just as auto giants pivot back to combustion engines https://t.co/9v21A6U2Ev

데답 인사이트

- 중동 위기로 인한 유가 급등이 EV 수요를 자극한다는 건 표면적인 분석이다. 본질은 완성차 업계의 'ICE 회귀 전략'과 '에너지 가격 급등' 사이의 극심한 미스매치다. - 현재의 전기차 전환 수요는 기후 변화 같은 가치 소비가 아니라, 생존을 위한 비용 절감형 소비다. 이는 소비자의 가처분 소득이 한계에 다다랐다는 반증이다. 자동차 기업들의 ICE 회귀 전략은 단기 이익은 방어할지 몰라도, 장기적으로는 유가 변동성이라는 통제 불가능한 변수에 회사의 생존을 맡기는 꼴이다. - 유가 급등이 장기화될 경우, 자동차 섹터 내에서는 ICE 비중이 높은 기업보다 에너지 효율성과 배터리 원가 경쟁력을 갖춘 기업에 대한 밸류에이션 리레이팅이 다시 일어날 수밖에 없다.

Kobeissi Letter

@KobeissiLetter

Stocks and oil prices are increasingly moving in opposite directions: The S&P 500 ETF, $SPY, and the United States Oil ETF, $USO, have moved in opposite directions in 38 sessions over the last 50 trading days, the highest in at least 20 years. In other words, in 76% of recent https://t.co/wuyuLb2R6l

데답 인사이트

- SPY와 USO의 상관계수 붕괴는 현재 시장이 '성장'이 아닌 '비용'에 의해 지배받고 있음을 보여준다. 지난 20년간 유가 급등과 지수 하락이 정교하게 맞물린 것은, 매크로 변수가 기업 이익의 질을 결정하고 있다는 방증이다. - 76%라는 높은 역상관성은 포트폴리오 헤지 전략에 대한 경고다. 기존의 전통적인 60/40 포트폴리오가 에너지 충격 시 방어력을 잃고 있음을 의미하며, 이는 유동성 흡수 과정에서 증시가 유가의 '변동성'을 고스란히 전이받고 있다는 뜻이다. - 투자자는 이제 단순히 지수의 방향성을 베팅할 것이 아니라, 유가 민감도에 따른 섹터 로테이션 전략을 극단적으로 취해야 한다. 고유가 국면에서 유동성이 얇아진 기술주보다는 비용 전가력이 강한 필수소비재나 유틸리티로의 머니 무브가 가속화될 구간이다.

FT Data

@FTData

Vulture funds circle private equity https://t.co/QqkgjvtNzZ

데답 인사이트

- 벌처 펀드의 등장은 PE 시장 내 '만기 도래한 부채'와 '자산 가치 괴리'가 임계점에 도달했음을 알리는 신호다. 지금의 사모펀드 구조는 저금리 시대의 싼 조달 비용에 의존한 레버리지 모델이지, 펀더멘털 개선이 아니었다. - 시장은 이를 단순히 기업 재무구조 개선 관점에서 보지만, 본질은 '유동성 함정'의 이동이다. PE의 자산 매각이 강제될 경우, 포트폴리오 내 비상장 자산들이 시장 가격을 발견하게 되면서 상장주식 시장 전반의 밸류에이션 리레이팅 압력을 높일 수 있다. - 벌처 펀드들이 수익을 내는 방식은 단순 차익이 아니라 기업의 파츠(parts)를 해체해 유동화하는 것이다. 이는 경기 순환 주기의 막바지에서 나타나는 '자본의 극단적 효율화'이자, 고용과 실물 경제에는 강한 하방 압력을 가하는 구조적 리스크다.

Unusual Whales

@unusual_whales

There is 73% chance of US x Iran ceasefire by Dec 31, per Polymarket: https://t.co/3YNPT5CZ4E

데답 인사이트

- 시장은 휴전 가능성을 73%로 보지만, 핵심은 이란발 지정학 리스크의 완전 해소가 아님. 이는 단순 유가 안정이 아니라 이란의 생산량 회복 시나리오를 가정한 시장의 '희망 회로'일 가능성이 높음. - 이란 물량이 공급 측에 더해지면 유가는 하향 안정화되겠지만, 반대로 OPEC+는 추가 감산 카드를 만지작거릴 것. 에너지 수급의 주도권이 지정학적 불안에서 공급 통제 전략으로 이동하고 있다는 점에 주목해야 함.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

GEMS Agent-Native Multimodal Generation with Memory and Skills paper: https://t.co/8XK2QSa490 https://t.co/uoTMHEa9R4

데답 인사이트

- GEMS의 핵심은 단순히 텍스트를 생성하는 모델이 아니라, '기억(Memory)'과 '기술(Skills)'을 결합한 에이전트 단위의 프레임워크라는 점이다. - 시장은 이제 단순 LLM의 성능 경쟁을 넘어, 실제 비즈니스 프로세스에 투입 가능한 '행동형 AI(Agentic AI)'로 자본의 흐름이 집중되는 2차 국면에 진입했다. - 모델이 외부 환경과 상호작용하고 기억을 축적한다는 것은, 기업형 SaaS 서비스에서 데이터 락인(Lock-in) 효과를 극대화할 강력한 무기가 될 것이다. 이는 범용 모델보다 특정 도메인 에이전트를 선점하는 소프트웨어 기업이 구조적 해자를 갖게 됨을 의미한다.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

FIPO Eliciting Deep Reasoning with Future-KL Influenced Policy Optimization paper: https://t.co/5GRoYraxPi https://t.co/7rll2bxWNQ

데답 인사이트

- FIPO(Future-KL Influenced Policy Optimization)의 핵심은 AI의 '심층 추론(Deep Reasoning)' 역량을 정책 최적화 단계에서 직접 통제한다는 점이다. - 기존의 강화학습이 보상(Reward) 기반의 단기 성과에 집중했다면, 이는 모델이 미래 단계의 기대값을 내재화하게 만들어 hallucination을 제어하는 구조적 돌파구다. - 엔비디아의 하드웨어 스펙 경쟁보다, 이제는 추론 효율을 극대화하는 알고리즘 최적화가 모델의 경제적 해자(Economic Moat)를 결정짓는다. 컴퓨팅 자원 투입 대비 산출값이 높은 모델을 보유한 기업이 마진율 싸움에서 승리할 것이다.

Pieter Levels (1인 개발자)

@levelsio

Best example that you should NOT focus on just one product but keep trying new ones might be Amazon If Jeff Bezos did he'd be still selling books Instead now Amazon with AWS is the backend of the entire internet https://t.co/YKn8XFwKGP

데답 인사이트

- 시장은 '집중'의 미덕을 강조하지만, 역사적 승자는 비즈니스 모델의 '레이어드'에 성공한 기업들임. 아마존은 서점이라는 캐시카우를 기반으로, 인프라(AWS)라는 전혀 다른 성격의 고마진 자산에 성공적으로 자본을 배치했음. - 지금의 빅테크가 AI 시대에 강력한 이유는 단일 앱의 흥행이 아니라, 클라우드-데이터-플랫폼으로 이어지는 인프라 수직계열화 때문임. 포트폴리오를 구성할 때 특정 섹터 내의 종목을 쪼개기보다, 서로 다른 비즈니스 주기를 가진 '인프라'와 '응용 서비스'의 조합을 추구해야 함. - 단일 제품의 한계에 봉착한 기업들은 항상 '유기적 확장'을 시도하지만, 아마존의 사례는 결국 기존 캐시카우의 수익을 완전히 새로운 산업의 인프라로 투입하는 '과감한 사업 다각화'가 밸류에이션 리레이팅의 핵심임을 시사함.

Pieter Levels (1인 개발자)

@levelsio

"NOOOO yoU SHOuLd FOcUs ON oNE proDuCT yOU CAN'T succEED If YoU SpReaD yoUrSeLf ToO tHiN" Ah yes like Apple, Google and Microsoft did? Right? Right?! https://t.co/0rhB0dwFen

데답 인사이트

- 애플, 구글, MS의 공통점은 핵심 사업이 정점에 달했을 때 다음 비즈니스 모델로의 전이를 성공시켰다는 점임. 단순히 사업을 벌이는 게 아니라, 기존 사용자 생태계를 새로운 산업(광고, 클라우드, 하드웨어)으로 강제 이주시키는 능력을 봐야 함. - 시장 참여자들은 특정 기업의 PER가 높으면 '비싸다'고 판단하지만, 이는 해당 기업이 구축한 포트폴리오 내의 수익 공유 효과를 간과한 것임. 이들 기업이 가진 진짜 경쟁력은 단일 종목의 성장이 아니라, 생태계 내부에서 발생하는 사용자 데이터와 자본의 선순환 구조임. - 따라서 단일 섹터 편향 투자는 시장의 변동성을 고스란히 맞게 됨. 빅테크들의 사업 구조를 분석할 때는 '성장주'냐 '가치주'냐의 프레임에서 벗어나, 얼마나 다양한 인프라 매출원을 확보해 경기 순환의 방어력을 갖췄는지를 정량적으로 평가해야 함.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Lingshu-Cell A generative cellular world model for transcriptome modeling toward virtual cells paper: https://t.co/Axyx7qH9At https://t.co/cLX6WLCrHh

데답 인사이트

- Lingshu-Cell의 등장은 바이오텍 R&D에서 '시행착오(Trial & Error)' 비용의 구조적 붕괴를 예고한다. 시뮬레이션 기반의 전사체 모델링은 신약 개발의 타겟 발굴 시간을 획기적으로 단축시킬 핵심 기술이다. - 제약 업계가 디지털 전환을 꾀하는 이유는 단순한 생산 효율화가 아니다. 신약 후보 물질의 임상 성공 확률을 사전에 시뮬레이션으로 필터링하는 것이 곧 기업의 R&D 자본 효율성을 결정짓는 '알파'가 되기 때문이다. - 월가가 주목해야 할 지점은 이 기술이 바이오 기업의 밸류에이션 모델을 어떻게 바꾸느냐다. 단순히 파이프라인의 개수로 평가받던 시대에서, 디지털 시뮬레이션 역량을 보유한 'AI 바이오텍'이 플랫폼 가치를 인정받는 시대로의 전환기다.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

SHIFT UP Acquires Shinji Mikami Led Studio UNBOUND https://t.co/Uv4GZIKz4T

데답 인사이트

- 시프트업의 스튜디오 인수는 단순한 IP 확보를 넘어, AAA급 개발 리소스 내재화라는 전략적 변곡점임. 서구권 시장의 개발 문법을 이식하려는 시도로, 이는 기존 한국 게임사들의 '내수용 과금 모델' 의존도에서 벗어나 글로벌 멀티플 상향을 노리는 구조적 변화임. - 시장은 단기적인 인수 비용에 주목하겠지만, 핵심은 '스텔라 블레이드' 이후 차기작에서의 운영 효율성임. 퍼블리싱 중심이 아닌 자체 개발 역량 강화는 추후 영업이익률(OPM) 레버리지를 극대화하는 강력한 트리거로 작동할 것임.

데답 결론

시장이 역사적 변곡점에 서 있습니다. 유가 급등과 금리 상승이 맞물리는 시기에는 기술주 비중을 줄이고 현금을 확보하는 게 최선입니다. 불안할 땐 무리하지 말고, 시장의 구조적 변화를 관찰하며 '다음 변곡점'을 기다리는 인내심이 가장 큰 수익률을 만들어줄 겁니다.