유가 폭등과 가계 자산의 경고등, 지금 포트폴리오를 점검해야 할 이유

27개의 큐레이션 트윗

ZeroHedge

@ZeroHedge

Turkey has sold 6 years worth of accumulated gold in 3 weeks: Erdogan has dumped a shocking 120 tons of gold (almost $20BN) since the war started, and 70 tons last week. It's amazing gold is not much lower, and begs the question: who is buying all the gold Turkey is selling? https://t.co/Rc32yllgI9

데답 인사이트

- 튀르키예의 3주간 금 120톤 매도는 단순한 외환 방어 수단이 아님. 사실상 중앙은행이 실물 자산 유동화를 통해 시장의 '최후 보루'를 허물고 있다는 신호임. - 주목할 점은 이 엄청난 물량이 쏟아졌음에도 금값이 버티고 있다는 것. 이는 사적 주체 혹은 비서구권 국가들이 해당 물량을 즉각 흡수했음을 시사함. - 서구권의 달러 결제망에서 이탈하려는 '그림자 수요'가 금 현물 시장의 바닥을 지지하고 있음. 금은 이제 인플레이션 헤지 수단이 아니라, 지정학적 블록화에 대응하는 '최종 결제 수단'으로 변모 중.

FRED

@stlouisfed

In the week ending March 28, seasonally adjusted initial claims for unemployment insurance benefits—those filed for the first time after a job loss—decreased by 9,000, to 202,000. The four-week moving average declined 3,000, to 207,750 https://t.co/Z9Oi1cXdKo https://t.co/9TPreImNym

데답 인사이트

- 신규 실업수당 청구 건수가 20만 건 초반에서 안정화됨. 이는 연준이 고민하는 '냉각되지 않는 노동시장'의 단면을 그대로 투영함. - 시장 참여자들은 금리 인하 기대가 후퇴하는 것에만 집중하지만, 더 중요한 건 실질 임금 상승률과 고용 유지의 상관관계임. 고용이 견조한 상태에서 금리 인하가 늦춰지는 것은 단순한 '긴축 연장'이 아니라 기업들의 잉여 현금 흐름과 소비 여력이 생각보다 훨씬 길게 유지됨을 시사함. - 결국 연준은 데이터 의존적 기조 속에서 '고용 과열'과 '인플레 재발' 사이 줄타기를 할 것이며, 이는 증시의 단기 조정 폭을 제한하는 강력한 하단 지지선 역할을 할 것임. 경기 침체 확률은 데이터상에서 다시 한번 부정됨.

ZeroHedge

@ZeroHedge

*TRUMP: THREATENS ACTION ON IRAN BRIDGES, ELECTRIC POWER PLANTS *TRUMP ON IRAN: WILL DESTROY BRIDGES NEXT, THEN ELECTRIC PLANTS https://t.co/76gkEAYtVj

데답 인사이트

- 트럼프의 '교량 및 발전소 타격' 발언은 단순한 정치적 수사가 아니다. 전쟁의 양상을 '군사 작전'에서 '국가 기능 마비'로 전환하겠다는 의지이며, 이는 이란의 경제적 기반 자체를 파괴해 항복을 받아내겠다는 의미다. - 이 시나리오가 현실화되면 중동발 공급 쇼크는 유가뿐만 아니라 글로벌 물류비용의 폭등으로 이어진다. 보험료와 운송 단가 급등은 모든 산업의 비용을 올리는 '비용 밀어올리기식 인플레이션'의 도화선이 될 수 있다. - 시장은 아직 지정학적 리스크를 단기적인 '노이즈'로 치부하고 있으나, 인프라 타격이 현실화되면 연준의 금리 인하 스탠스는 즉각적으로 무력화된다. 고금리 장기화 가능성을 헤지하기 위한 듀레이션 축소와 실물 자산 비중 확대가 필수적이다.

Kobeissi Letter

@KobeissiLetter

Forward-looking data points to a further increase in US unemployment: The gap between consumers saying jobs are "plentiful" versus "hard to find" is down to just 5.8 points in March, the lowest since the 2020 pandemic. This comes as just 27.3% of consumers say jobs are https://t.co/Z8NSnzqVNC

데답 인사이트

- '일자리가 많다'와 '구하기 어렵다' 사이의 격차가 5.8포인트까지 축소됨. 이는 노동시장 내 대기 수요가 사라지고 있다는 의미로, 단순히 고용이 둔화되는 단계를 넘어 실질적인 해고 사이클로 진입하는 문턱에 서 있음을 시사함. - 시장은 고용 데이터의 후행적 성격에 안주하며 '연착륙'을 낙관하지만, 이 지표의 급격한 낙폭은 가계 소비 여력의 댐이 무너지고 있음을 보여줌. 소비의 70%를 지탱하는 미국 가계의 실질 소득이 꺾이면, 기업들의 어닝 서프라이즈는 유지될 동력을 잃게 됨. - 고용 지표의 훼손은 연준의 금리 인하 명분이 아니라, '신용 경색'의 방아쇠임. 노동 시장의 공포가 확산되면 소비자 신용카드 연체율이 비선형적으로 튈 것이며, 이는 금융주와 소비재 섹터 전반에 하방 압력을 가하는 구조적 트리거가 될 것.

FRED

@stlouisfed

Average fixed mortgage rates rose in the week ending April 2, to 6.46% for the 30-year and 5.77% for the 15-year https://t.co/FMa65sg5fV https://t.co/qm5kLrFJNP

데답 인사이트

- 단순히 금리가 올랐다는 점에 주목하는 건 1차원적 해석이다. 핵심은 금리 상승이 주택 거래량을 강제로 동결시키는 '락인(Lock-in) 효과'의 연장선에 있다는 점이다. - 매물 잠김 현상이 지속되면 신규 주택 착공 데이터의 의미가 왜곡된다. 이는 거주비 지출이 줄지 않아 근원 CPI 하락을 방해하는 끈질긴 인플레이션의 동력으로 작용한다. - 연준의 금리 인하 기대감이 시장에 살아있음에도, 모기지 금리가 다시 튀어 오른다는 건 채권 시장이 연준의 'Higher for Longer' 기조를 사실상 선반영하고 있다는 신호다.

Visual Capitalist

@VisualCap

Ranked: The World’s Top Arms Exporters 🪖 This graphic by Aneesh Anand is one of the many incredible data-driven charts and stories from creators featured on our @VoronoiApp. ✅ https://t.co/487duDhMof https://t.co/jA0w0qfTrs

데답 인사이트

- 미국이 글로벌 무기 수출의 42%를 점유하며 압도적 1위를 고수 중임. 이는 단순한 지정학적 이슈가 아니라, 미 방산 기업들이 글로벌 안보 인프라의 '표준'을 설계하고 있음을 의미함. - 방산 시장의 집중도는 향후 동맹국들의 무기 체계 통합 과정에서 더욱 강화될 것. 유럽과 아시아의 재무장 사이클이 단기적 이벤트가 아닌 장기적 자본 지출로 정착되면서, 미국 대형 방산주들의 멀티플 리레이팅은 정당화됨. - 시장은 방산주의 변동성을 우려하지만, 이는 기술적 우위와 동맹국 간의 공급망 종속이 결합된 구조적 독점 사업임. 지정학적 리스크가 완화되어도 교체 주기와 유지보수 매출(Sustenance revenue)은 최소 10년간 보장됨.

Unusual Whales

@unusual_whales

Representative Drew on Americans struggling with rising prices: "Maybe get yet another job" https://t.co/n1yucKZzRk

데답 인사이트

- 정치권의 '추가 구인' 발언은 현 경제가 가계 가처분 소득을 방어하기 위해 다중 근로가 필수적인 '생존 모드'에 진입했음을 시사함. - 표면적인 실업률 데이터가 견고해 보이는 이유는 경제 활동 참가율의 질적 변화 때문임. 노동 시장의 이중 구조가 심화될수록 하위 소득 구간의 소비 탄력성은 급격히 훼손됨. - 이는 단순한 정치적 논란을 넘어, 소비재 기업들의 타겟팅 전략에 근본적인 수정을 요구하는 신호임. 중저가 브랜드와 저가형 소비재조차 임계점에 도달하고 있다는 반증.

Kobeissi Letter

@KobeissiLetter

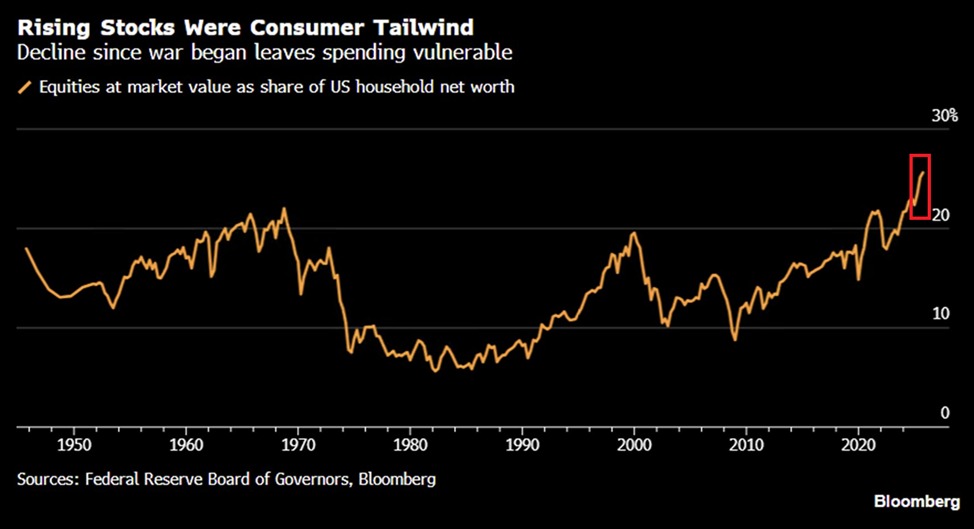

US household exposure to the stock market has never been higher: Equities now make up 25.63% of total US household net worth, the highest since data began in the 1940s. This surpasses the 2000 Dot-Com Bubble peak of 19.56% and the 1968 high of 22.01%. The percentage has https://t.co/abnPgxMj6F

데답 인사이트

- 가계 자산의 25.6%가 주식에 쏠렸다는 건 시장 내 '리스크 오버행'이 임계점에 도달했음을 암시함. 낙관론자들은 이를 유동성 확장의 증거로 보지만, 역사적으로 가계의 주식 비중 급증은 개인들의 시장 참여가 극단에 달한 변곡점이었음. - 닷컴 버블 당시를 뛰어넘는 이 수치는 향후 시장 조정 시 가계의 매도 압력이 과거 대비 훨씬 강력할 수 있음을 경고함. 하락장 진입 시 강한 하방 경직성을 기대하기 힘든 구조. - 포트폴리오 관점에서는 추가 알파 추구보다 하방 방어력(Drawdown protection)에 집중해야 할 시점. 가계의 자산 효과(Wealth Effect)가 꺾이는 순간 소비와 증시의 동반 하락이라는 전형적인 경기 침체 패턴이 재연될 수 있음.

Nick Timiraos (WSJ)

@NickTimiraos

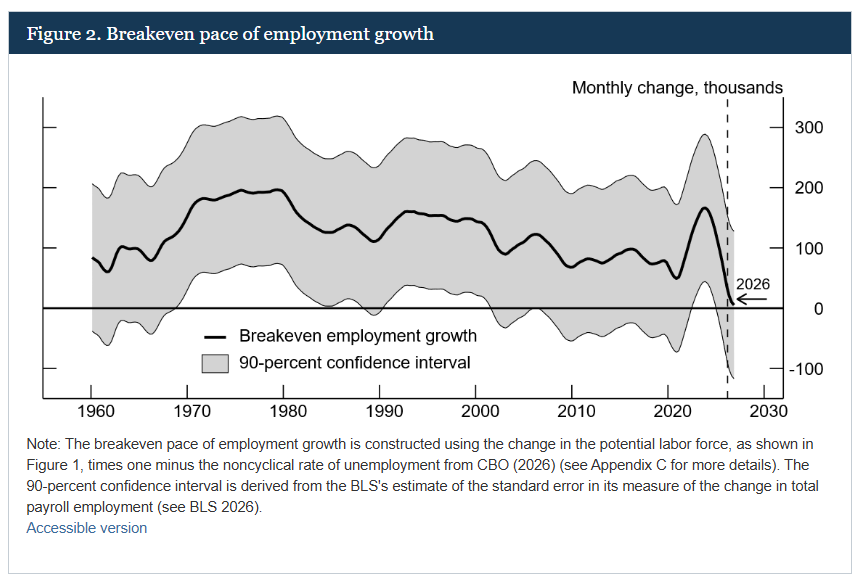

A new paper from Fed board economists concludes that "breakeven" job growth is near zero, which means negative job growth would be almost as likely as positive job growth in any given month even if the economy is at equilibrium. The so-what-statement: "It would not be unusual https://t.co/QNHB0RH1DF

데답 인사이트

- 브레이크 이븐 고용 증가율이 제로(0)에 수렴한다는 연준의 분석은 이제 고용 데이터가 마이너스로 돌아서도 경기 침체로 단정할 수 없다는 논리적 토대를 제공함. - 시장은 고용 둔화를 무조건적인 금리 인하의 신호로 해석하려 하지만, 연준은 이를 ‘균형 상태’로 간주하며 정책 완화를 주저할 것임. 즉, 고용 지표가 망가져도 시장이 기대하는 즉각적인 피벗은 나오지 않을 가능성이 매우 높음.

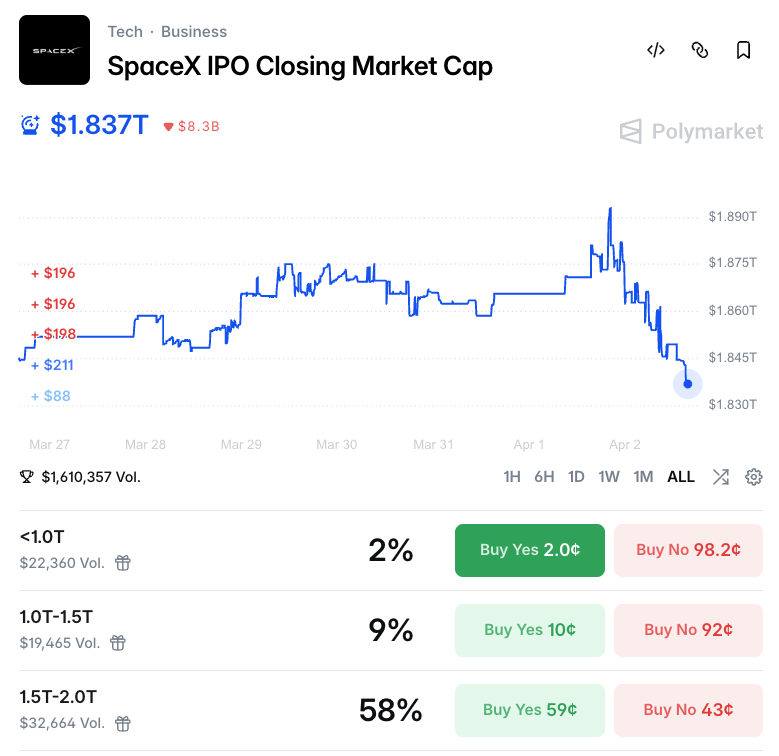

Wall St Engine

@WallStEngine

SPACEX IS SAID TO TARGET MORE THAN $2 TRILLION VALUATION IN IPO https://t.co/o0eAJ2PC4Y

데답 인사이트

- 스페이스X의 2조 달러 밸류에이션 논의는 단순한 우주 산업의 확장이 아님. 이는 '위성 인터넷(Starlink)'이라는 플랫폼 사업이 기존 통신 인프라를 완전히 대체하는 '유틸리티의 민영화'로 진입함을 의미함. - 자본시장에서 2조 달러는 초대형 메가캡의 영역임. 이 정도 규모의 상장은 기존 기술주에서 유동성을 빨아들여 테크 섹터 전반의 수급을 재편할 블랙홀이 될 가능성이 큼. - 시장은 우주 기술의 혁신에 열광하지만, 본질은 국방/인프라 시장의 독점적 지위 확보임. 연준의 긴축적 환경에서도 이런 초대형 IPO가 성공한다면, 성장주에 대한 시장의 피로감이 여전히 낮다는 강력한 신호.

Mohamed A. El-Erian

@elerianm

From Bloomberg: “The world’s most important price for real-world oil barrels surged above $140 on Thursday, the highest since 2008. Dated Brent, the price of shipments bought and sold in the North Sea, reached $141.37, surpassing levels seen when Russia invaded Ukraine, https://t.co/wRhKBLtvGR

데답 인사이트

- 유가 $140은 단순한 인플레이션 압력이 아님. 이는 글로벌 공급망의 물리적 재편에 따른 프리미엄이 완전히 고착화되었음을 의미하며, 연준의 통화 정책 유연성을 완전히 박탈하는 수준임. - 지금의 유가 급등은 에너지주 수익 개선이라는 단층적 해석을 넘어, 비에너지 섹터의 투입 단가 상승을 통한 실적 가이드라인 훼손으로 직결됨. 특히 운송·제조업의 비용 전가 능력이 검증되지 않은 기업들은 마진 스퀴즈(Margin Squeeze)의 첫 번째 희생양이 될 것.

Kobeissi Letter

@KobeissiLetter

Saudi Arabia is rerouting oil supply away from the blocked Strait of Hormuz at a record pace: Crude oil shipments from Yanbu, a port on Saudi Arabia’s Red Sea coast, are up to ~5 million barrels per day, DOUBLING in just 2 weeks. This comes as the 746-mile East-West pipeline is https://t.co/3hhONZ4tT7

데답 인사이트

- 단순히 물류 경로의 변경으로 볼 사안이 아님. 호르무즈 리스크를 헤지하려는 사우디의 의도는 지정학적 긴장이 단기적 소동이 아닌 '구조적 장기화' 국면에 진입했음을 시사함. - 에너지 안보의 재편은 전 세계 물류 비용의 기저 레벨을 높이는 효과를 냄. 이는 일시적인 공급망 교란이 아니라, 글로벌 교역 전체의 고비용 구조 고착화를 의미하며 제조업 생산 단가에 지속적인 상방 압력으로 작용할 것임. - 에너지 기업의 잉여 현금 흐름 확대라는 단편적 접근보다는, 공급망 재편 비용이 인플레이션 경로를 어떻게 왜곡시킬지 주목해야 함. 유동성 축소 국면에서 물류 비용 상승은 기업들의 마진 스프레드를 갉아먹는 치명적인 변수가 될 것.

Goldman Sachs

@GoldmanSachs

Goldman Sachs Research raised its 2030 global power demand growth forecast to 220%, up from 175%—a projection equivalent to adding a top ten power-consuming nation to the global grid. Hear more about the factors driving the new projection on Goldman Sachs Exchanges: https://t.co/WpmA2dKYeT

데답 인사이트

- 단순한 AI 데이터센터 전력 공급 이슈가 아니다. 220%라는 수치는 에너지 인프라의 구조적 개편 없이는 현대 경제 시스템의 '전력 가용성' 자체가 불가능하다는 시그널이다. 이는 전력망(Grid) 현대화 관련주뿐만 아니라, 에너지 비용 상승이 장기화될 것임을 예고한다. - 시장은 인공지능이 가져올 생산성 향상에만 열광하지만, 그 기저에는 전력 공급 병목이 깔려 있다. 공급 과잉 국면으로 진입할 것이라 믿었던 구리, 변압기 등 전력 설비 시장은 단순 순환주가 아닌 '구조적 장기 호황' 구간으로 진입했다. 마진 압박을 견디지 못하는 기업은 전력 비용 상승으로 가장 먼저 시장에서 도태될 것이다.

Mohamed A. El-Erian

@elerianm

The economic and financial fallout of the War for US households includes: Round One: The immediate impact of surging gas prices and more expensive mortgages (below from Bloomberg News). Round Two: Almost a certainty by now, a broader hit to the cost of living. Absent a https://t.co/Ronna4jWmS

데답 인사이트

- 가스비와 모기지 금리 동시 상승은 미국 소비 사이클의 '허리'를 끊어버리는 구조적 타격임. 시장은 연준의 금리 인하에 기대하지만, 인플레이션이 가계 실질 소득을 갉아먹는 상황에서 소비 탄력성은 급격히 소멸하고 있음. - 'Round Two'로 언급된 비용 상승은 기업들의 판관비 증가로 이어져 결국 주당순이익(EPS) 추정치 하향 조정을 강제할 것임. 소비재 기업들에 대한 낙관론을 버리고, 필수 소비재 내에서도 가격 결정권이 완벽한 상위 1% 기업 외에는 포트폴리오에서 덜어내는 것이 현명함.

Wall St Engine

@WallStEngine

Microsoft $MSFT is aiming to build frontier AI models by 2027 as it pushes to develop in-house alternatives to OpenAI and Anthropic. The company is ramping its Nvidia GB200 cluster over the next 12 to 18 months to reach frontier-scale compute. https://t.co/AVvaROY2Ws

데답 인사이트

- MSFT의 자체 모델 개발은 OpenAI에 대한 종속성을 탈피하려는 전략적 포석 이다. 파트너십이 단순한 협력을 넘어 리스크 관리형 경쟁 체제로 전환 중. - GB200 클러스터 확대는 단순히 엔비디아 매출 증대를 넘어선다. 기업용 A I 인프라가 '범용'에서 '초거대 모델 전용'으로 파편화되면서, 막대한 자본 력을 갖춘 빅테크만이 살아남는 승자독식 구조가 공고해지고 있다. - 하드웨어 내재화로 가는 과정에서 가장 큰 타격은 기존 클라우드 인프라 업 체보다 범용 소프트웨어 솔루션 업체들이다. AI 인프라의 표준이 MSFT와 같은 거인 중심으로 고착화될수록, 차별화된 모델 없는 SaaS는 설 자리가 급격히 사라질 것이다.

Mark Minervini

@markminervini

Prior to the President’s address, the NDR Hormuz Stress Index began showing early signs of easing. Crude markets are tight, overbought and sentiment is excessively optimistic. Overbought conditions have historically seen low or below average returns but not necessarily outright https://t.co/QwVia9TC9y

데답 인사이트

- 시장은 호르무즈 해협의 지정학적 리스크 완화에 안도하지만, 핵심은 유가 시장의 극단적 낙관론(Sentiment)이다. 역사적으로 과매수 구간에서의 유가 상승은 기대 수익률의 급격한 하락을 의미한다. - 현재 유가 시장은 리스크 프리미엄을 모두 가격에 반영한 상태다. 지정학적 이벤트가 소멸되는 순간, 펀더멘털과 수급의 갭을 메우기 위한 가파른 가격 조정이 뒤따를 것이다. - 지정학적 긴장이 풀린다는 것은 곧 연준의 금리 경로에 다시 '인플레이션 노이즈'가 제거된다는 신호다. 이는 에너지주보다는 그간 유가 급등에 눌렸던 테크주의 밸류에이션 리레이팅으로 연결될 가능성이 높다.

Wall St Engine

@WallStEngine

US MORTGAGE RATES RISE FOR FIFTH WEEK, SENDING 30-YEAR TO 6.46% https://t.co/6kjrGQZNC7

데답 인사이트

- 5주 연속 상승은 단순히 주택 시장의 거래 절벽을 의미하지 않는다. 핵심은 모기지 금리가 장기 국채 수익률의 하단까지 끌어올리며 연준의 통화정책 여력을 갉아먹고 있다는 점이다. - 시장은 금리 인하를 기대하지만, 실물 경제의 가계 부채는 고금리 장기화라는 '록인(Lock-in) 효과'에 갇혔다. 이는 주택 구매력 저하를 넘어, 소비 여력의 구조적 붕괴로 이어지는 신호탄이다. - 주택담보대출 금리가 기준금리 인하 없이 시장 기대만으로 하락하기 어려운 구조가 고착화되면, 은행권의 부동산 관련 자산 건전성 평가는 2분기 이후 재평가(Re-rating) 대상이 될 수밖에 없다.

Andreas Steno

@AndreasSteno

The below take from HFI Research aged like milk, but apparently the rest of us who suggested something like this as a solution "DO NOT UNDERSTAND GEOPOLITICS" https://t.co/I4kFVRYLm4

데답 인사이트

- HFI Research의 오판은 유가 경로를 단순 수급 모델로만 접근했기 때문. 시장이 간과하는 건 지정학적 리스크가 공급 차질을 넘어 '비용 프리미엄'을 구조화한다는 사실이다. 단순히 생산량이 늘어난다고 유가가 잡히는 시대는 끝났다. - 에너지 인플레이션은 이제 연준의 통제권 밖에 있음. 구조적인 공급 병목이 발생하면 금리 인하라는 매크로 대응은 무력화된다. 오히려 연준은 에너지 가격이 하방 경직성을 확보하는 순간, 기대 인플레이션을 제어하기 위해 더 긴 고금리를 강제할 수밖에 없는 딜레마에 빠진다. - 지금의 에너지 시장은 차트상의 패턴 분석보다 지정학적 변수가 반영된 '리스크 프라이스'를 읽어야 함. 데이터 상의 공급 과잉 신호가 실물 시장의 공급 제약과 괴리될 때, 유가 변동성은 숏 포지션에게 치명적인 웸소(whipsaw)를 유발하는 트리거가 된다.

Mark Minervini

@markminervini

As I pointed out in my memo... I thought it was telling that oil didn't budge much, and here we are today with much higher prices on the open. With that said, I did put on an oil short position right off the highs near the open. However, if oil doesn't reverse down today, I will https://t.co/0dyKow9SD5

데답 인사이트

- 유가가 지정학적 뉴스에도 불구하고 당일 고점을 갱신하지 못하고 밀린다는 것은, 단기 수급의 모멘텀이 한계에 도달했음을 암시한다. - 고점 부근에서의 숏 포지션 진입은 단순히 가격 되돌림을 노리는 것이 아니라, 시장의 '공포 매수'가 소진되는 시점을 공략하는 것이다. 유가가 당일 저가를 회복하지 못한다면, 이는 롱 포지션 보유자들의 투매를 유도하는 구조적 변곡점이 된다. - 변동성 장세에서 유가의 방향성을 쫓는 것은 후행적이다. 유가가 하락하지 못하고 버티는 힘(매수세)의 결핍을 확인하는 것이 진정한 트레이딩의 영역이며, 현재는 그 결핍이 확인되는 초입 구간이다.

Mohamed A. El-Erian

@elerianm

Markets are giving up some of their recent gains (CNBC table below) as oil prices surge (currently up more than 12% for WTI) – this comes as hopes for a de-escalation in the Middle East War are replaced by worries about escalation. While investors hoped that President Trump’s https://t.co/23ZUW7My98

데답 인사이트

- 유가 12% 급등을 단순히 에너지 섹터 매수 신호로 보는 건 아마추어적인 판단임. - 중동 지정학적 위기 확산은 운송 비용의 급증과 에너지 수입 물가 상승을 동시에 유발하며, 이는 고용이 견조한 미국 경제에 '스태그플레이션형' 스파이크를 주입하는 꼴. - 시장이 트럼프 행정부의 중재를 기대했던 것은 물가 안정을 전제로 한 자산 가격 상승이었음. 그 기대가 무너지면, 단순히 주가 하락이 문제가 아니라 유동성이 말라붙는 신용 경색의 초기 전조로 해석해야 함.

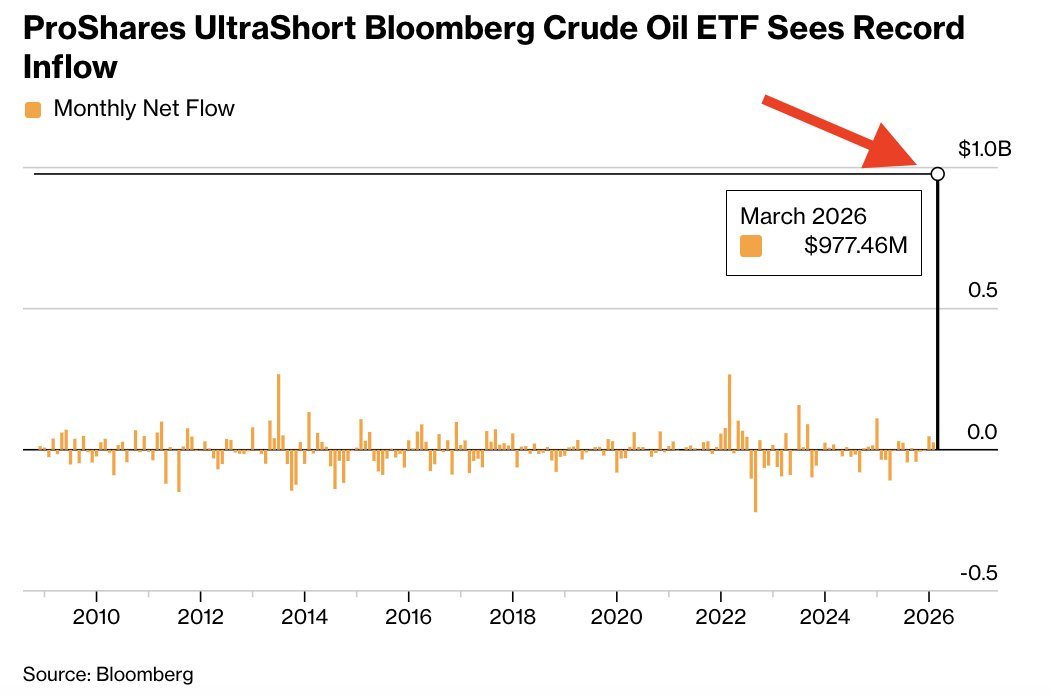

Kobeissi Letter

@KobeissiLetter

Prior to today's massive rally in oil prices traders poured a record $977 million into levered short oil ETF, $SCO. This marked the fund’s largest monthly inflow since its 2008 inception. Now, reports of President Trump "winding down" the Iran War in his address to the nation https://t.co/vJWDjy4Cu7

데답 인사이트

- 유가 폭등 직전 9억 7,700만 달러 규모의 숏 ETF(SCO) 유입은 시장의 극단적 컨센서스를 보여줌. 유가 하락에 베팅한 대규모 자금이 숏 스퀴즈를 유발하며 유가 상승의 연료가 되는 구조. - 지정학적 리스크가 해소되는 것처럼 보일 때가 오히려 역설적으로 숏 커버링이 끝나 유가가 안정화될 타이밍임. 시장의 공포가 SCO로 쏠렸을 때가 오히려 유가 바닥을 잡는 타점. - 헤지펀드들이 숏 포지션으로 유가 급등의 제물이 된 것은 연준의 물가 통제력이 그만큼 시장의 기대보다 취약하다는 방증.

Tech Charts

@TechCharts

A higher low above the long-term average for $URA will be really bullish setup. Can end up forming an ascending triangle in the following weeks. More on this and other Global benchmarks >> https://t.co/3PXD6BGq77 https://t.co/WdKKXpXjZn

데답 인사이트

- URA가 장기 이동평균선 위에서 저점을 높이는 건 단순 기술적 반등이 아님. 공급 부족이 구조화된 에너지 시장에서 공급망의 병목이 우라늄 채굴로 전이되는 과정임. - 시장은 우라늄을 테마주로 보지만, 본질은 데이터센터 폭증에 따른 기저부하 전력 확보 경쟁임. 차트상 상승 삼각형 패턴의 완성은 단순한 기술적 돌파가 아니라, 에너지 안보 자산으로서의 재평가가 시작되는 신호탄.

Tech Charts

@TechCharts

#CHINA #SSE50 fills the gap and possibly forming a bearish flag/pennant below the 200-day average. https://t.co/eBt2CzFbv5

데답 인사이트

- SSE50이 200일 이동평균선을 넘지 못하고 갭을 채우는 건, 시장이 유동성 주입에도 불구하고 구조적 디플레이션 압력을 이겨내지 못한다는 방증임. - 베어 플래그 패턴은 시장이 '바닥론'에 취해 있을 때 나오는 전형적인 함정임. 중국 증시를 살리는 건 정책 발표가 아니라 자본 유출을 막는 통화 정책의 선회인데, 현재로선 위안화 약세를 방어하기에도 벅찬 구조.

FRED

@stlouisfed

U.S. commercial paper outstanding—reflecting short-term promissory notes issued mostly by corporations—fell for the third week in a row in the week ending April 1, by $28.7 billion to $1.3 trillion https://t.co/u34OVWORnf https://t.co/8A7pnnAYhE

데답 인사이트

- 상업용 어음(Commercial Paper)의 3주 연속 감소는 표면적으로는 자금 조달 수요 감소로 보이지만, 본질은 기업들이 단기 자금 시장에서 자금을 빼거나 운전자본을 축소하고 있다는 신호임. - 이는 기업들의 재무적 건전성이 아니라, 조달 비용 상승을 견디지 못한 한계 기업들이 레버리지를 줄이고 있다는 증거임. 유동성 순환이 멈추는 구간에서 단기 조달 시장의 경색은 언제든 '신용 이벤트'의 트리거가 될 수 있음. - 시장은 현재의 강세에 취해있지만, 하이일드 채권 스프레드와 CP 발행량의 상관관계를 추적해야 함. 기업들이 더 이상 빚으로 단기 운전 자금을 대지 못하는 국면이 오면, 실적 쇼크를 견딜 수 있는 체력을 가진 종목으로 수급이 쏠리는 양극화가 심화될 것임.

Wu Blockchain

@WuBlockchain

MARA Cuts 15% of Workforce as It Shifts to Energy and Infrastructure According to Blockspace, MARA, one of the largest publicly listed bitcoin miners in the U.S., has cut approximately 15% of its workforce across multiple departments as part of a strategic shift toward energy https://t.co/2b4FA0Ayvy

데답 인사이트

- MARA의 15% 감원은 단순히 비용 절감이 아니다. 채굴 기업의 전통적인 비즈니스 모델이 '비트코인 가격 연동형 채굴 수익'에서 '전력 자산 기반의 인프라 사업'으로 구조적 전환을 꾀하고 있음을 방증한다. - 이 변화의 핵심은 채굴기가 아닌 전력망 자체를 자산화하는 것. 비트코인 반감기 이후 마진이 압축된 채굴 기업들이 고정비(OPEX)를 줄이고, 데이터 센터로 전력을 재판매하는 수익 모델로 회귀하고 있다는 신호다. - 단순 채굴업체로 접근하기보다 '분산형 전력 생산/판매 사업자'의 밸류에이션을 대입해야 한다. 변동성이 큰 BTC 가격보다 전력망 활용 효율성이 향후 MARA 주가의 실질적인 키가 될 것이다.

Wall St Engine

@WallStEngine

Perplexity just launched Computer for Taxes, a tool that can help users draft federal tax returns, review prepared filings, and build tax workflows. Another sign AI is moving deeper into tax prep as $INTU is down 36% this year and $HRB is down 26%. https://t.co/8cdVBKzWrI

데답 인사이트

- 퍼플렉시티의 세무 자동화는 단순한 유틸리티 출시가 아님. 연간 반복 매출(ARR)을 갉아먹는 소프트웨어의 파괴적 혁신임. - 인튜이트(INTU)의 36% 급락은 시장이 단순 실적 우려를 넘어, AI로 인한 세무 플랫폼의 '경제적 해자' 붕괴를 프라이싱하기 시작했음을 의미함. - 이는 AI가 생산성 도구를 넘어 고마진 B2B 소프트웨어의 비즈니스 모델 자체를 해체하는 신호탄임. SaaS 섹터 전반의 밸류에이션 리레이팅이 불가피함.

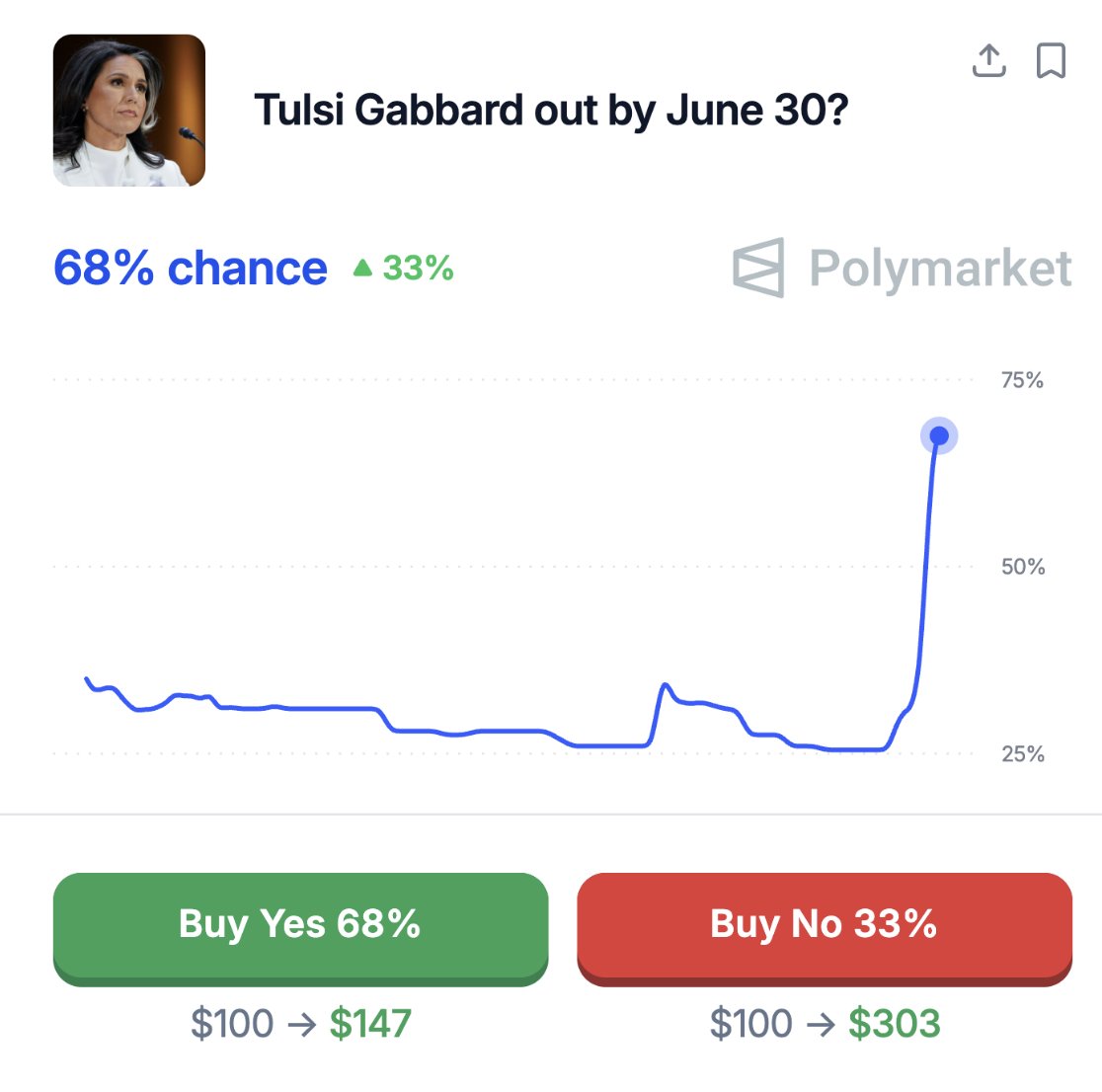

Unusual Whales

@unusual_whales

68% chance Tulsi Gabbard is out of the Trump admin by June 30%, per Polymarket https://t.co/1bPle9j6rE

데답 인사이트

- 정치적 이벤트의 불확실성을 시장이 어떻게 가격에 반영하는지 보여주는 지표. - 단순히 인물의 거취를 보는 것이 아니라, 정책 결정의 속도와 행정부의 안정성이 시장이 기대하는 규제 완화나 감세 등 '트럼프 트레이드'의 지속 가능성을 어떻게 훼손하는지 추적해야 함. - 특정 인물의 이탈은 시장 변동성을 높이는 트리거가 될 수 있으며, 이는 단기적인 채권 금리 변동성 확대와 연동될 가능성이 큼.

데답 결론

지금 시장은 에너지발 고물가와 고용 지표의 냉각이라는 두 가지 난관 사이에 끼어 있습니다. 가계의 주식 비중이 역대급이라는 건 그만큼 시장의 기대가 과하다는 뜻이기도 해요. 너무 공격적인 포트폴리오보다는 현금 비중을 조금 챙기면서, 구조적으로 성장할 수 있는 필수 인프라 섹터로 포트폴리오를 다듬어보시죠.