시장이 심상치 않습니다, 지금 당장 확인해야 할 4가지

10개의 큐레이션 트윗

ZeroHedge

@ZeroHedge

"Green dot" Sunday starting early https://t.co/OONIY9NXkO

데답 인사이트

- 미 증시의 42% 프리미엄은 글로벌 자금의 '탈출구 없음'을 방증함. 유동성이 갈 곳이 없어 미국이라는 하나의 바구니에 전부 담긴 상황임. - 이는 단순한 고평가가 아니라, 신흥국 자산이 리스크 헤지 수단으로서의 기능을 완전히 상실했음을 의미함. 글로벌 자본의 미 시장 편식은 역설적으로 미국발 조정 발생 시 하방 압력을 배가시키는 기폭제가 됨. - 전 세계 자산 대비 미국의 독주 체제는 '미국 예외주의'의 정점임. 하지만 차트상의 이 거대한 괴리는 통화 정책의 변곡점에서 가장 날카로운 숏 시그널로 작용할 것.

Unusual Whales

@unusual_whales

Powell: "There is effectively zero net job creation in the private sector." https://t.co/uAU7r82TTq

데답 인사이트

- 파월의 발언은 노동 시장의 양적 팽창이 '착시'임을 시인한 것임. 최근 고용 지표를 지탱하는 것이 민간 경쟁력이 아닌 정부 주도의 공공 부문 비대화라는 점은, 미국 경제의 생산성 저하와 재정 적자 의존도를 극명하게 드러냄. - 고용의 질적 저하는 임금 상승 탄력성을 둔화시켜 소비 사이클의 하단에 균열을 냄. 연준이 고용 시장의 붕괴를 경계하면서도 금리를 낮추기 어려운 딜레마에 빠진 결정적 근거임. - 시장은 헤드라인 고용 수치만 보지만, 실상은 민간 투자가 아닌 재정 지출로 연명하는 구조임. 이는 결국 향후 부채 비용 상승 시 기업 수익성에 치명적일 수밖에 없는 '성장의 함정'을 암시함.

Kobeissi Letter

@KobeissiLetter

South Korea's economy is seeing unprecedented growth: South Korea’s exports surged +41.9% YoY in March, the 2nd-highest in at least 2 years. This follows +49.3% in February and +14.0% in January, marking the strongest quarter since at least 2023. The surge was driven by https://t.co/POONytKyby

데답 인사이트

- 한국 수출이 40%대 급증세를 보이는 건 단순 '반도체 효과'를 넘어선다. - 시장은 이를 낙관론의 근거로 쓰지만, 본질은 글로벌 공급망 재편 속에서 한국이 중국의 생산 기지를 대체하며 얻는 '승자 독식' 물량 공세다. - 이 수치는 향후 전 세계 제조업 PMI가 상향 조정될 것임을 암시하는 가장 강력한 선행지표다. 한국 시장의 디스카운트 해소 가능성보다 글로벌 경기 민감주(산업재/소재)의 밸류에이션 리레이팅에 주목해야 한다.

Kobeissi Letter

@KobeissiLetter

We are now facing the biggest global energy crisis in history: Total oil product exports from the Middle East plunged -63% in March, or -4.8 million barrels per day, to ~2.8 million barrels per day. Of the remaining ~2.8 million barrels per day still being exported, ~1.1 https://t.co/e6OoSfSpld

데답 인사이트

- 중동 원유 수출 -63%는 시장이 계산하는 '지정학적 리스크 프리미엄'을 완전히 벗어난 공급 쇼크다. 가격 급등이 문제가 아니라, 물리적 공급 부재가 글로벌 물류비용과 제조 원가에 미칠 연쇄 효과를 봐야 한다. - 인플레이션은 이제 '수요 견인'이 아니라 '공급 제약'에 의해 재점화될 것. 연준이 금리 인하라는 카드를 꺼내기엔 에너지발 물가 변동성이 너무 크다. - 에너지주 매수를 넘어, 이 공급 부족이 가져올 정유업체 마진 팽창과 그로 인해 눌릴 소비재 기업의 마진 압박을 함께 읽어야 한다.

Hedgeye

@Hedgeye

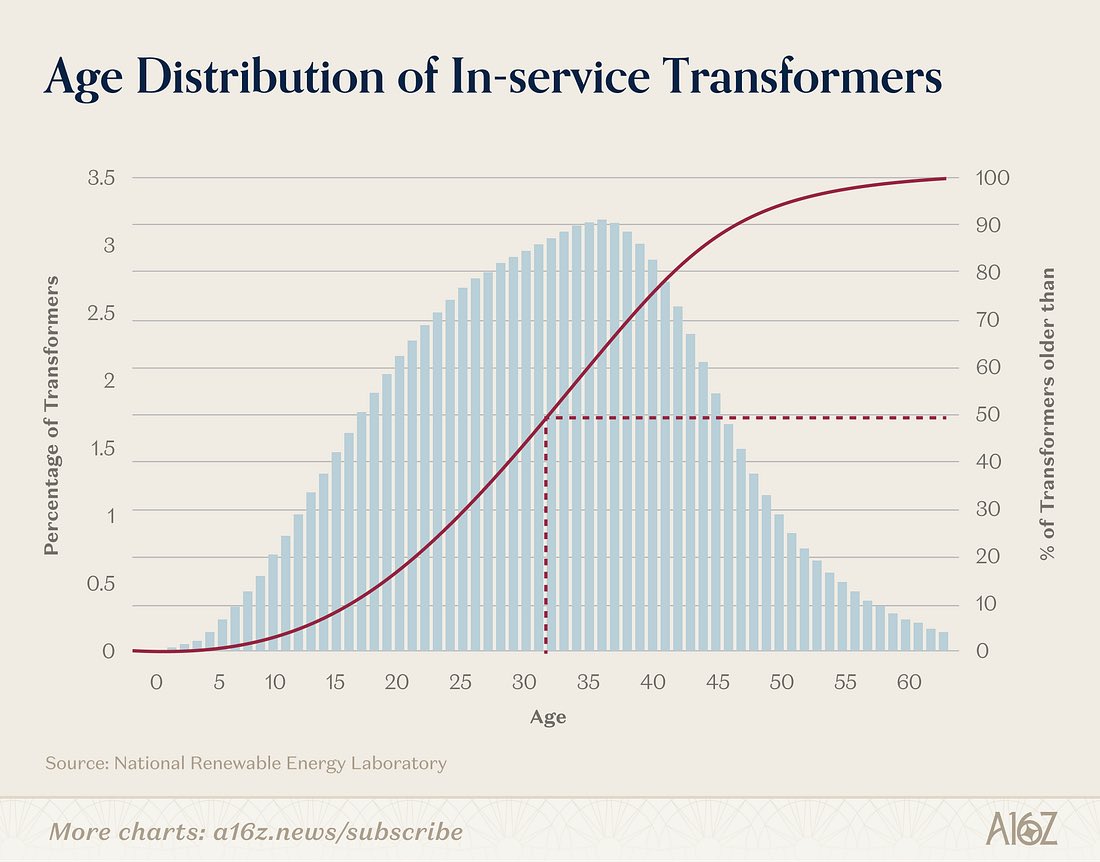

🚨 50% of U.S. distribution transformers are already past their expected useful life. Over two-thirds of transmission lines and large power transformers are over 25 years old. The grid is aging out. https://t.co/U7cYnzwlxa

데답 인사이트

- 변압기의 50%가 수명을 다했다는 사실은 단순한 노후화 문제를 넘어, 미국 전력망의 '구조적 교체 수요'가 10년 이상 지속될 슈퍼사이클에 진입했음을 의미한다. - 시장은 AI 데이터센터 전력 수요에만 집중하지만, 더 무서운 건 인프라의 물리적 붕괴를 막기 위한 강제적 자본 지출(CapEx)이다. 이는 경기가 침체되어도 멈출 수 없는 필수적인 수요다. - 송전망과 변압기 교체는 단순히 전력 기기 기업의 이익 증가를 넘어, 미국 제조업 리쇼어링의 성패를 가르는 병목 구간이다. 이 병목현상이 해소되기 전까지 유틸리티와 전력 인프라 섹터의 멀티플 하락은 제한적일 수밖에 없다.

ZeroHedge

@ZeroHedge

RT @AlexThomp: There are corrections and there are CORRECTIONS. https://t.co/Hse8WICCvU

데답 인사이트

- 차트상의 'CORRECTION'은 단순한 가격 조정을 넘어, 시장의 레버리지 익스포저가 한계에 다다랐음을 시사하는 구조적 청산의 전조임. - 변동성 지수(VIX)의 급등은 단순히 공포심리가 아니라, 시장 내 유동성 공급원인 마켓 메이커들의 감마(Gamma) 헤징 수요를 자극하여 하락폭을 기하급수적으로 키우는 엔진 역할을 수행함. - 현재의 하락은 기업 펀더멘털 문제가 아닌, 장기 추세를 지지하던 모멘텀 트레이딩 알고리즘의 동시 다발적 셧다운(Shutdown) 결과로 해석해야 함.

Kobeissi Letter

@KobeissiLetter

Investors are hedging against corporate defaults at a record pace: Trading volume in the world's largest credit default swap (CDS) indexes surged +69% in Q1 2026, to $4.5 trillion, the highest on record. This exceeds the previous record set in Q2 2025 during the tariff turmoil https://t.co/8EXLcfLG92

데답 인사이트

- CDS 지수 거래량이 69% 폭증했다는 건 단순히 헤지를 하는 게 아니다. 기관들이 '블랙 스완'을 향해 자본을 배팅하고 있다는 공포의 방증이다. - 기업 파산의 트리거가 단순히 고금리가 아니라, 리파이낸싱 비용을 감당할 수 없는 한계 기업들의 연쇄 부도 도미노가 시작될 타이밍임을 시사한다. - 지수 자체보다는 하이일드 채권 시장의 스프레드가 본격적으로 벌어질 시점이다. 레버리지가 높은 중소형주에서 대형 가치주로의 자금 이동은 이제 선택이 아닌 생존을 위한 필수 전략이 될 것이다.

Wall St Engine

@WallStEngine

Leaked OpenAI cap table, via Forbes: > Microsoft turned $13B into $228.3B > SoftBank’s $64.6B check is worth about $99.3B > Nvidia investment is roughly flat > Sam Altman still shows NO equity > The OpenAI Foundation holds 25.8%, worth about $219.8B at a $0 cost basis https://t.co/RynXvg90Mx

데답 인사이트

- MS의 130억 달러 투자 회수액이 2,283억 달러라는 점에 주목하라. 단순한 AI 협력을 넘어, 자본 회수(Exit) 시나리오가 가시화될 경우 MS의 현금 흐름과 재무제표에 미칠 임팩트는 메가톤급이다. 단순히 'AI 수혜'로 퉁칠 이슈가 아니라 자산 배분 전략의 재편을 의미한다. - 비영리 재단이 25.8%를 '0원'에 보유하고 있다는 구조는 향후 지배구조 개편 시 핵심 변수다. 이는 향후 영리 법인화 과정에서 막대한 잠재적 희석 물량을 의미하며, 주주들에게는 장기적으로 오버행 이슈가 될 수 있다. - 엔비디아의 투자 성과가 정체된 것은 시사하는 바가 크다. 하드웨어 공급자로서의 지위는 확고하나, 소프트웨어와 인프라를 장악한 빅테크 간의 자본 효율성 격차를 여실히 보여준다. 파트너십의 가치가 어디에 누적되는지 재평가가 필요한 시점이다.

Mohamed A. El-Erian

@elerianm

Taking the data at face value, the US labor market appears to have transitioned from a period of sustained, stable growth into a phase of significant volatility. Per the FT chart below, recent reports are characterized by sharp swings between job gains and contractions. Data https://t.co/enGKJ8r6dy

데답 인사이트

- 노동시장의 급격한 변동성은 단순히 고용 수치의 등락을 의미하지 않는다. 이는 기업들이 불확실한 경기 전망에 대응해 '레이버 호딩(Labor Hoarding)'을 포기하고, 즉각적인 비용 절감 모드로 전환하고 있음을 시사한다. - 시장은 고용 데이터의 '평균치'에만 주목하지만, 지금은 '잔차(Residual)'가 커지는 국면이다. 데이터의 진폭 확대는 연준의 통화정책 전달 경로가 꼬여있음을 뜻하며, 데이터 의존적(Data-dependent) 정책 결정이 가져올 정책 오류(Policy Error) 위험이 임계치를 넘었음을 암시한다. - 변동성 확대는 자연스럽게 변동성 지수(VIX)의 하단 레벨을 높인다. 그간 '골디락스 고용'을 근거로 프리미엄을 받았던 성장주들의 멀티플은 이제 고용 데이터의 펀더멘털 안정성을 의심받으며 리레이팅 압박을 받을 수밖에 없다.

Unusual Whales

@unusual_whales

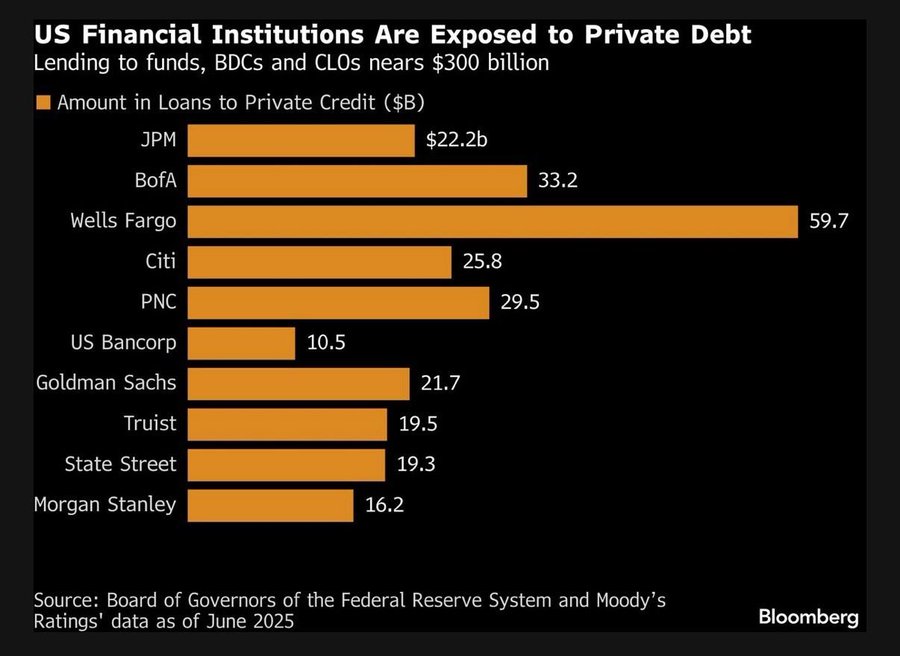

US financial institutions exposed to private debt, per Bloomberg: https://t.co/2wxILKHJDs

데답 인사이트

- 금융기관의 사모대출 노출도 증가는 그림자 금융의 투명성 문제임. 시중 금리가 고공행진을 이어가는 상황에서 차입자들의 이자 상환 능력이 한계에 도달하고 있음. - 시장은 대형 은행의 대차대조표만 보지만, 리스크는 규제 밖의 사모대출에서 터질 것임. 기업들의 리파이낸싱 과정에서 대규모 부실이 가시화되면, 은행들의 대손충당금 급증으로 인해 신용 경색이 유발될 가능성이 농후함. - 이는 단순히 섹터 리스크가 아님. 유동성 공급이 핵심인 시장 메커니즘 자체의 파이프라인이 좁아지고 있다는 신호이며, 금융주 전반의 밸류에이션 멀티플을 하향 평준화할 구조적 뇌관임.

데답 결론

지금 시장은 데이터의 변동성이 너무 커져서 한 치 앞을 내다보기 힘든 상황입니다. 고용 데이터의 착시와 에너지 공급 부족이 겹치면서 연준의 고민도 깊어지고 있죠. 포트폴리오를 너무 공격적으로 가져가기보다는, 경기 방어력을 갖춘 인프라나 실적이 검증된 섹터로 보수적인 대응을 병행하시길 권합니다. 불안할 땐 무리하지 않는 게 최고의 투자 전략입니다.