4월 4일 X 큐레이션: AI의 본질은 로봇, 시장의 핵심은 인프라

28개의 큐레이션 트윗

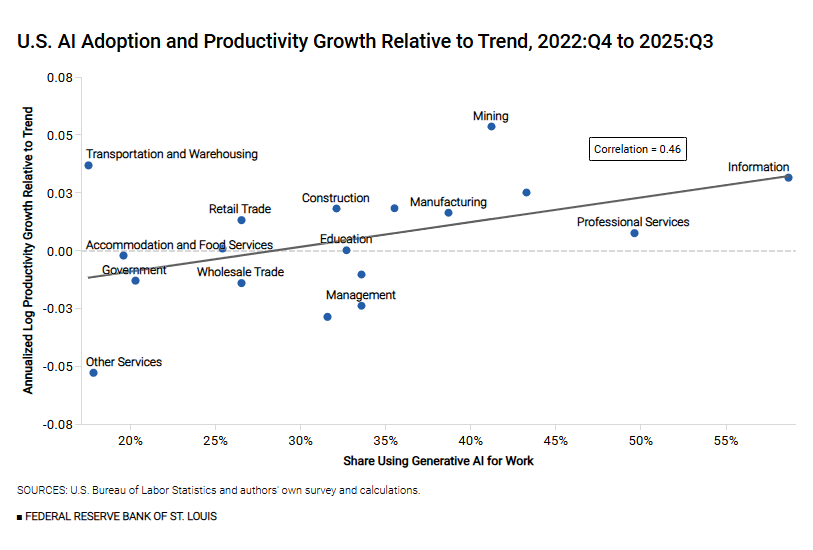

FRED

@stlouisfed

U.S. industries with higher rates of AI adoption have experienced faster productivity growth. Does this hold for Europe as well? https://t.co/ayqwkMoMc5 https://t.co/LTscvJmxQm

데답 인사이트

- 시장은 AI의 가치를 '비용 절감'이라는 1차원적 프레임에 가두고 있으나, 데이터가 가리키는 본질은 '자본 집중도와 생산성 함수의 재구성'이다. - AI 도입률이 높은 산업이 빠른 생산성 성장을 보인다는 점은, 결국 인건비 상승을 상쇄할 자본 효율성을 확보한 섹터가 장기적인 마진 방어력을 가진다는 뜻이다. 단순한 AI 관련주 찾기가 아니라, 산업 전반에 걸쳐 '단위 노동당 산출물'이 가파르게 상승하는 구간을 선별해야 한다. - 유럽의 경우 AI 도입에 따른 생산성 격차가 미국보다 더디게 나타날 위험이 크다. 규제 중심의 산업 구조가 AI 레버리지 효과를 차단할 경우, 미국과 유럽 증시의 밸류에이션 격차(Valuation Gap)는 구조적으로 더 벌어질 수밖에 없다.

Tech Charts

@TechCharts

https://t.co/CKyEyJe0bS

데답 인사이트

- 단순한 지지/저항선 돌파 여부를 논하는 것이 아님. 차트의 기하학적 구조는 시장 참여자들의 심리적 임계점을 시각화한 것. - 지금 차트에서 눈여겨봐야 할 건 가격의 상승세가 아니라 '변동성의 수렴' 이다. 박스권이 길어질수록 에너지는 응축되고, 돌파 시 나오는 추세는 기존의 기계적 매수세를 강제 청산시키며 가속도가 붙음. - 결국 기술적 트리거는 유동성의 단기 쏠림을 결정하는 도화선일 뿐. 차트가 가리키는 방향과 현재 매크로 자금의 포지셔닝이 겹치는 구간을 찾아내야 함. 이 지점이야말로 손익비가 극대화되는 매수 타점.

WSJ Graphics

@WSJGraphics

Trump has called on allied nations to reopen the Strait of Hormuz. But naval escorts for tankers would be nearly impossible, officials and experts say. https://t.co/PReDc4CtHU

데답 인사이트

- 호르무즈 해협 봉쇄 리스크는 단순 유가 상승의 문제가 아니다. 에너지 수송로의 군사적 보호가 불가능하다는 인식은 보험료 폭등과 2차 공급망 교란을 야기하며, 이는 글로벌 물류 비용의 구조적 상향 평준화를 뜻한다. - 시장은 유가 변동성에만 집중하지만, 진짜 봐야 할 것은 해상 안보 비용이다. 전력 투사가 제한된 상황에서 유조선에 대한 실질적 에스코트가 어렵다는 점은 해운주에는 단기 재료이나, 글로벌 인플레이션의 기저 수치를 낮추기 어렵게 만드는 구조적 걸림돌이 된다. - 트럼프발 안보 요구는 글로벌 에너지 시장의 '지정학적 프리미엄'을 다시 상단으로 밀어올리는 기폭제다. 이는 금리 인하 경로를 고민하는 연준에게 공급 측면의 통제 불가능한 변수로 작용하며, 성장을 주도하는 기술주들의 밸류에이션 부담을 가중시키는 압박 요인으로 작동할 것이다.

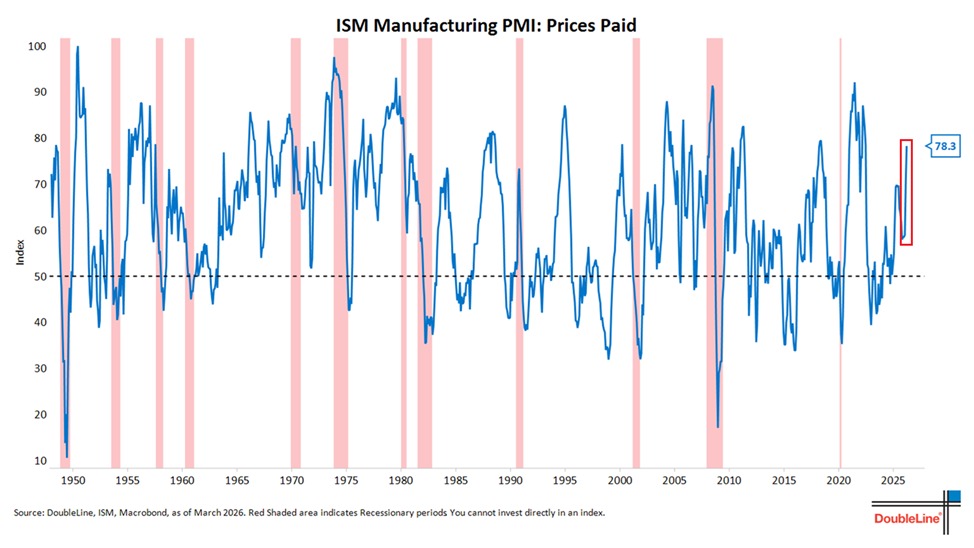

Kobeissi Letter

@KobeissiLetter

Inflation pressures are surging in US manufacturing: The ISM Manufacturing PMI rose +0.3 points in March, to 52.7, the highest since August 2022. This marks the 3rd consecutive monthly expansion despite the Iran war. However, prices paid jumped +7.8 points, to 78.3, the https://t.co/EZUQTe1Tpt

데답 인사이트

- ISM 제조업 PMI가 52.7로 확장 국면에 진입한 것은 단순한 경기 회복 신호가 아니다. 핵심은 7.8포인트나 급등한 '지불 가격(Prices Paid)'인데, 이는 공급망 병목이 아니라 투입 비용이 기업 마진을 직접적으로 압박하기 시작했다는 의미다. - 시장은 제조업 회복을 반기지만, 가격지수 78.3은 연준이 목표로 하는 2% 물가 경로와 정면으로 배치된다. 제조업이 살아날수록 물가는 끈적해지는(sticky) 구조로, 이는 시장이 기대하는 금리 인하 경로를 강제로 수정하게 만들 것이다. - 이 수치는 '노랜딩' 시나리오를 강화하지만, 그 대가는 고금리 장기화에 따른 멀티플 압축이다. 제조업 사이클 반등이 기업 이익 증가분보다 금리 상승에 따른 밸류에이션 하락을 더 빠르게 끌어낼 가능성에 주목해야 한다.

Unusual Whales

@unusual_whales

Bessent: “In essence, we are jujitsuing the Iranians. We are using their own oil against them.” https://t.co/ZwAK0pwokN

데답 인사이트

- 베센트의 발언은 단순히 이란을 압박하는 차원이 아님. 이란산 원유를 "무기화"하여 시장에 공급함으로써, 실질적인 유가 상방 경직성을 확보하려는 매크로적 포석임. - 시장은 이란의 공급 차단을 유가 급등의 트리거로 보지만, 실제로는 이란이 제재를 우회해 저가로 물량을 밀어내게 유도함으로써, 글로벌 인플레이션 통제력을 유지하려는 정교한 수싸움이 숨어있음. - 이 전략의 핵심은 이란의 '자금줄'을 끊는 것이 아니라, 이란산 원유를 강제로 시장에 묶어두어 배럴당 70~80달러 대의 '관리 가능한 유가'를 유지하는 것임. 이것이 흔들릴 때 발생하는 에너지 인플레가 진정한 리스크.

ZeroHedge

@ZeroHedge

And now he's mining bitcoin https://t.co/lM5fIKpdLv

데답 인사이트

- 비트코인 채굴에 대한 묘사는 단순한 산업 진출을 넘어, 에너지 인프라와 컴퓨팅 파워를 결합한 헤지 수단으로 해석해야 함. 대규모 자본이 단순 자산 보유가 아닌 '채굴'이라는 생태계 직접 진입을 택했다는 건, 비트코인을 단순 변동성 자산이 아닌 전력과 연동된 '디지털 원자재'로 규정했다는 방증. - 시장은 이를 기업의 현금성 자산 운용 정도로 치부하지만, 핵심은 전력 공급망 최적화와 결합한 컴퓨팅 인프라의 가치 재평가임. 에너지 비용을 낮출 수 있는 채굴 업체들이 향후 AI 데이터센터의 전력 배분 우선순위를 점유할 가능성이 높음. - 결국 단순 코인 시세 추종보다는, 전력 인프라 확보 능력과 연동된 채굴사의 멀티플 확장을 추적하는 것이 매크로 관점에서의 핵심 투자 포인트임.

ZeroHedge

@ZeroHedge

"Green dot" Sunday starting early https://t.co/OONIY9NXkO

데답 인사이트

- 미 증시의 42% 프리미엄은 글로벌 자금의 '탈출구 없음'을 방증함. 유동성이 갈 곳이 없어 미국이라는 하나의 바구니에 전부 담긴 상황임. - 이는 단순한 고평가가 아니라, 신흥국 자산이 리스크 헤지 수단으로서의 기능을 완전히 상실했음을 의미함. 글로벌 자본의 미 시장 편식은 역설적으로 미국발 조정 발생 시 하방 압력을 배가시키는 기폭제가 됨. - 전 세계 자산 대비 미국의 독주 체제는 '미국 예외주의'의 정점임. 하지만 차트상의 이 거대한 괴리는 통화 정책의 변곡점에서 가장 날카로운 숏 시그널로 작용할 것.

Unusual Whales

@unusual_whales

Powell: "There is effectively zero net job creation in the private sector." https://t.co/uAU7r82TTq

데답 인사이트

- 파월의 발언은 노동 시장의 양적 팽창이 '착시'임을 시인한 것임. 최근 고용 지표를 지탱하는 것이 민간 경쟁력이 아닌 정부 주도의 공공 부문 비대화라는 점은, 미국 경제의 생산성 저하와 재정 적자 의존도를 극명하게 드러냄. - 고용의 질적 저하는 임금 상승 탄력성을 둔화시켜 소비 사이클의 하단에 균열을 냄. 연준이 고용 시장의 붕괴를 경계하면서도 금리를 낮추기 어려운 딜레마에 빠진 결정적 근거임. - 시장은 헤드라인 고용 수치만 보지만, 실상은 민간 투자가 아닌 재정 지출로 연명하는 구조임. 이는 결국 향후 부채 비용 상승 시 기업 수익성에 치명적일 수밖에 없는 '성장의 함정'을 암시함.

Kobeissi Letter

@KobeissiLetter

South Korea's economy is seeing unprecedented growth: South Korea’s exports surged +41.9% YoY in March, the 2nd-highest in at least 2 years. This follows +49.3% in February and +14.0% in January, marking the strongest quarter since at least 2023. The surge was driven by https://t.co/POONytKyby

데답 인사이트

- 한국 수출이 40%대 급증세를 보이는 건 단순 '반도체 효과'를 넘어선다. - 시장은 이를 낙관론의 근거로 쓰지만, 본질은 글로벌 공급망 재편 속에서 한국이 중국의 생산 기지를 대체하며 얻는 '승자 독식' 물량 공세다. - 이 수치는 향후 전 세계 제조업 PMI가 상향 조정될 것임을 암시하는 가장 강력한 선행지표다. 한국 시장의 디스카운트 해소 가능성보다 글로벌 경기 민감주(산업재/소재)의 밸류에이션 리레이팅에 주목해야 한다.

Kobeissi Letter

@KobeissiLetter

We are now facing the biggest global energy crisis in history: Total oil product exports from the Middle East plunged -63% in March, or -4.8 million barrels per day, to ~2.8 million barrels per day. Of the remaining ~2.8 million barrels per day still being exported, ~1.1 https://t.co/e6OoSfSpld

데답 인사이트

- 중동 원유 수출 -63%는 시장이 계산하는 '지정학적 리스크 프리미엄'을 완전히 벗어난 공급 쇼크다. 가격 급등이 문제가 아니라, 물리적 공급 부재가 글로벌 물류비용과 제조 원가에 미칠 연쇄 효과를 봐야 한다. - 인플레이션은 이제 '수요 견인'이 아니라 '공급 제약'에 의해 재점화될 것. 연준이 금리 인하라는 카드를 꺼내기엔 에너지발 물가 변동성이 너무 크다. - 에너지주 매수를 넘어, 이 공급 부족이 가져올 정유업체 마진 팽창과 그로 인해 눌릴 소비재 기업의 마진 압박을 함께 읽어야 한다.

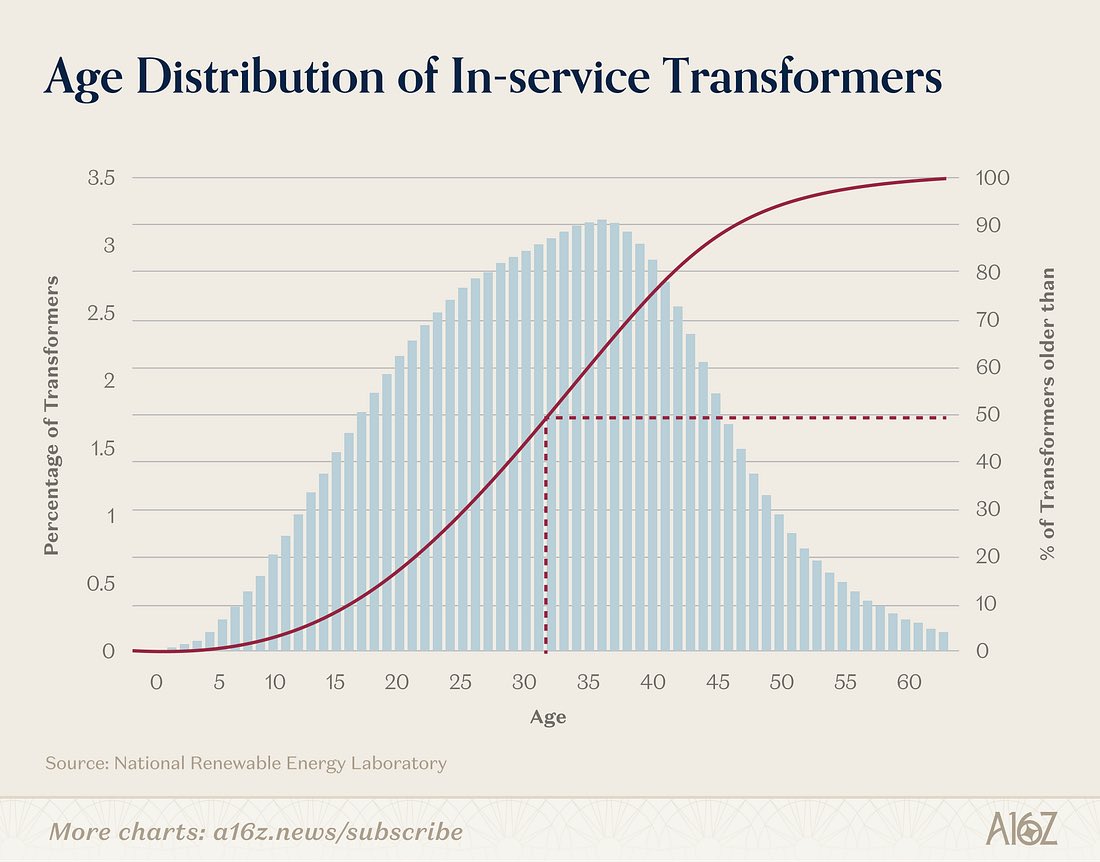

Hedgeye

@Hedgeye

🚨 50% of U.S. distribution transformers are already past their expected useful life. Over two-thirds of transmission lines and large power transformers are over 25 years old. The grid is aging out. https://t.co/U7cYnzwlxa

데답 인사이트

- 변압기의 50%가 수명을 다했다는 사실은 단순한 노후화 문제를 넘어, 미국 전력망의 '구조적 교체 수요'가 10년 이상 지속될 슈퍼사이클에 진입했음을 의미한다. - 시장은 AI 데이터센터 전력 수요에만 집중하지만, 더 무서운 건 인프라의 물리적 붕괴를 막기 위한 강제적 자본 지출(CapEx)이다. 이는 경기가 침체되어도 멈출 수 없는 필수적인 수요다. - 송전망과 변압기 교체는 단순히 전력 기기 기업의 이익 증가를 넘어, 미국 제조업 리쇼어링의 성패를 가르는 병목 구간이다. 이 병목현상이 해소되기 전까지 유틸리티와 전력 인프라 섹터의 멀티플 하락은 제한적일 수밖에 없다.

ZeroHedge

@ZeroHedge

RT @AlexThomp: There are corrections and there are CORRECTIONS. https://t.co/Hse8WICCvU

데답 인사이트

- 차트상의 'CORRECTION'은 단순한 가격 조정을 넘어, 시장의 레버리지 익스포저가 한계에 다다랐음을 시사하는 구조적 청산의 전조임. - 변동성 지수(VIX)의 급등은 단순히 공포심리가 아니라, 시장 내 유동성 공급원인 마켓 메이커들의 감마(Gamma) 헤징 수요를 자극하여 하락폭을 기하급수적으로 키우는 엔진 역할을 수행함. - 현재의 하락은 기업 펀더멘털 문제가 아닌, 장기 추세를 지지하던 모멘텀 트레이딩 알고리즘의 동시 다발적 셧다운(Shutdown) 결과로 해석해야 함.

Kobeissi Letter

@KobeissiLetter

Investors are hedging against corporate defaults at a record pace: Trading volume in the world's largest credit default swap (CDS) indexes surged +69% in Q1 2026, to $4.5 trillion, the highest on record. This exceeds the previous record set in Q2 2025 during the tariff turmoil https://t.co/8EXLcfLG92

데답 인사이트

- CDS 지수 거래량이 69% 폭증했다는 건 단순히 헤지를 하는 게 아니다. 기관들이 '블랙 스완'을 향해 자본을 배팅하고 있다는 공포의 방증이다. - 기업 파산의 트리거가 단순히 고금리가 아니라, 리파이낸싱 비용을 감당할 수 없는 한계 기업들의 연쇄 부도 도미노가 시작될 타이밍임을 시사한다. - 지수 자체보다는 하이일드 채권 시장의 스프레드가 본격적으로 벌어질 시점이다. 레버리지가 높은 중소형주에서 대형 가치주로의 자금 이동은 이제 선택이 아닌 생존을 위한 필수 전략이 될 것이다.

Wall St Engine

@WallStEngine

Leaked OpenAI cap table, via Forbes: > Microsoft turned $13B into $228.3B > SoftBank’s $64.6B check is worth about $99.3B > Nvidia investment is roughly flat > Sam Altman still shows NO equity > The OpenAI Foundation holds 25.8%, worth about $219.8B at a $0 cost basis https://t.co/RynXvg90Mx

데답 인사이트

- MS의 130억 달러 투자 회수액이 2,283억 달러라는 점에 주목하라. 단순한 AI 협력을 넘어, 자본 회수(Exit) 시나리오가 가시화될 경우 MS의 현금 흐름과 재무제표에 미칠 임팩트는 메가톤급이다. 단순히 'AI 수혜'로 퉁칠 이슈가 아니라 자산 배분 전략의 재편을 의미한다. - 비영리 재단이 25.8%를 '0원'에 보유하고 있다는 구조는 향후 지배구조 개편 시 핵심 변수다. 이는 향후 영리 법인화 과정에서 막대한 잠재적 희석 물량을 의미하며, 주주들에게는 장기적으로 오버행 이슈가 될 수 있다. - 엔비디아의 투자 성과가 정체된 것은 시사하는 바가 크다. 하드웨어 공급자로서의 지위는 확고하나, 소프트웨어와 인프라를 장악한 빅테크 간의 자본 효율성 격차를 여실히 보여준다. 파트너십의 가치가 어디에 누적되는지 재평가가 필요한 시점이다.

Mohamed A. El-Erian

@elerianm

Taking the data at face value, the US labor market appears to have transitioned from a period of sustained, stable growth into a phase of significant volatility. Per the FT chart below, recent reports are characterized by sharp swings between job gains and contractions. Data https://t.co/enGKJ8r6dy

데답 인사이트

- 노동시장의 급격한 변동성은 단순히 고용 수치의 등락을 의미하지 않는다. 이는 기업들이 불확실한 경기 전망에 대응해 '레이버 호딩(Labor Hoarding)'을 포기하고, 즉각적인 비용 절감 모드로 전환하고 있음을 시사한다. - 시장은 고용 데이터의 '평균치'에만 주목하지만, 지금은 '잔차(Residual)'가 커지는 국면이다. 데이터의 진폭 확대는 연준의 통화정책 전달 경로가 꼬여있음을 뜻하며, 데이터 의존적(Data-dependent) 정책 결정이 가져올 정책 오류(Policy Error) 위험이 임계치를 넘었음을 암시한다. - 변동성 확대는 자연스럽게 변동성 지수(VIX)의 하단 레벨을 높인다. 그간 '골디락스 고용'을 근거로 프리미엄을 받았던 성장주들의 멀티플은 이제 고용 데이터의 펀더멘털 안정성을 의심받으며 리레이팅 압박을 받을 수밖에 없다.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Sony's Joint Venture Fab In Japan Could Produce PlayStation 6 Chips As TSMC Turns Fab Into Advanced 3nm Process Node! #PlayStation6 #PS6 #TSMC https://t.co/oIbjPJlR6J

데답 인사이트

- TSMC가 일본 팹을 3nm로 전환하는 것은 단순히 소니 칩 생산을 넘어선 전략임. - 지정학적 리스크 분산이라는 명분 하에 TSMC는 고객사(소니)로부터 장기적 설비 투자 비용을 회수하고, 일본 내 반도체 공급망을 견고히 하려는 의도임. 이는 TSMC의 판가 협상력이 더욱 공고해짐을 의미함. - PS6의 조기 공정 선점은 소니가 플랫폼 경쟁에서 가성비보다 '압도적 성능'으로 다시 우위를 점하겠다는 시그널. 소니의 자본 지출(CapEx) 효율화가 향후 하드웨어 마진율을 어떻게 방어할지 주목해야 함.

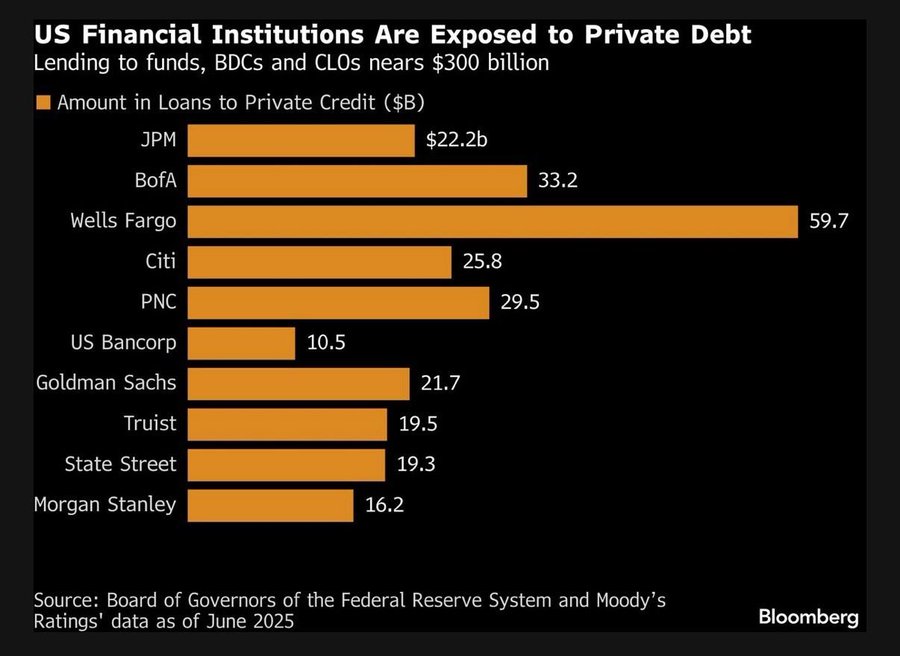

Unusual Whales

@unusual_whales

US financial institutions exposed to private debt, per Bloomberg: https://t.co/2wxILKHJDs

데답 인사이트

- 금융기관의 사모대출 노출도 증가는 그림자 금융의 투명성 문제임. 시중 금리가 고공행진을 이어가는 상황에서 차입자들의 이자 상환 능력이 한계에 도달하고 있음. - 시장은 대형 은행의 대차대조표만 보지만, 리스크는 규제 밖의 사모대출에서 터질 것임. 기업들의 리파이낸싱 과정에서 대규모 부실이 가시화되면, 은행들의 대손충당금 급증으로 인해 신용 경색이 유발될 가능성이 농후함. - 이는 단순히 섹터 리스크가 아님. 유동성 공급이 핵심인 시장 메커니즘 자체의 파이프라인이 좁아지고 있다는 신호이며, 금융주 전반의 밸류에이션 멀티플을 하향 평준화할 구조적 뇌관임.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Generative World Renderer paper: https://t.co/VxvbWIfkZx https://t.co/VtVOCspoQx

데답 인사이트

- 생성형 AI의 다음 전장은 '실사 수준의 물리 엔진'이다. 기존의 합성 데이터가 가진 '도메인 갭(Domain Gap)'을 AAA급 게임 데이터로 메우려는 시도는 자율주행 시뮬레이터와 메타버스 고도화의 핵심 열쇠다. - 단순히 이미지를 생성하는 단계를 넘어, RGB와 G-buffer를 동시에 추출해 물리적 역방향 렌더링(Inverse Rendering)을 구현했다는 건, AI가 3차원 공간의 물리 법칙을 스스로 학습하기 시작했다는 의미다. - 이 기술의 2차 효과는 클라우드 컴퓨팅 수요의 질적 변화다. 정적인 이미지 생성보다 훨씬 막대한 연산량을 요구하는 실시간 물리 렌더링이 보편화되면, GPU의 VRAM 점유율과 대역폭을 요구하는 인프라 기업들이 다시 한번 병목 현상의 수혜를 입게 된다.

Yann LeCun (Meta AI)

@ylecun

RT @tom_doerr: Joint-Embedding Predictive World Models for physical planning https://t.co/H9goxGvAEr https://t.co/LeVIaD9zqE

데답 인사이트

- AI 모델이 텍스트 생성을 넘어 물리적 세계를 이해하고 계획하는 'Physical Planning' 단계로 진입함. 이는 산업 자동화와 로보틱스 효율을 가로막던 '예측 불가능성'의 해소 가능성을 의미함. - 대다수 시장 참여자는 생성형 AI의 대화형 인터페이스에만 집중하고 있지만, 진짜 게임 체인저는 DINOv3 기반의 물리 시뮬레이션임. 시각적 인지 모델이 임베딩되는 속도가 빨라질수록, 휴머노이드 로봇의 학습 비용은 기하급수적으로 하락함. - 단순 LLM 수혜주 찾기를 넘어, 이 모델을 통해 로봇 학습 효율을 극대화할 수 있는 하드웨어 파운드리나 센서 기업들로 밸류체인 시야를 넓혀야 할 시점임.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

Fanboys see wishful thinking I see numbers and facts. Tesla did good cutting S&X Tesla did good with the new model Y “cheap” version Tesla will soon complicate production again with cyber cab. Making 2 models is where Tesla can shine, meanwhile BYD and Chinese automakers in https://t.co/gVGs0ELOjj

데답 인사이트

- 테슬라가 모델 라인업을 다변화하며 Cybercab 등 신규 폼팩터를 추가하는 것은 제조 효율성 관점에서 치명적일 수 있음. 단순함이 강점이었던 테슬라 생산 라인이 복잡해지면, 현재의 고마진 구조가 희석될 위험이 큼. - 시장은 테슬라의 FSD 기술력만 보지만, 본질은 규모의 경제를 앞세운 BYD와의 단가 싸움임. 중국 업체들은 내수 기반의 수직계열화로 이미 비용 구조를 고착화시켰음. 테슬라가 제조 효율성 저하를 브랜드 충성도와 소프트웨어 마진으로 방어하지 못한다면, 주가는 '성장주'에서 '자동차 제조업' 멀티플로 회귀할 것. - 테슬라 투자의 핵심은 '생산의 단순성'을 유지할 수 있느냐에 달림. 복잡성 증가는 곧 마진 압박을 의미하며, 이는 단순한 기술 우위가 영업이익으로 연결되지 않는 함정으로 작용할 가능성이 큼.

Visual Capitalist

@VisualCap

Mapped: Where Americans Use Claude AI the Most 🤖 https://t.co/1UETE69cNg https://t.co/H4VxJzjqO1

데답 인사이트

- AI 보급률이 뉴욕, 매사추세츠, 캘리포니아에 편중되었다는 점은 인적 자본의 밀도와 혁신 수용성 간의 높은 상관관계를 의미함. - 시장은 AI의 전국적 확산을 논하지만, 본질은 '생산성 격차의 고착화'임. AI 도입이 늦은 지역은 향후 인건비 경쟁력을 잃고, 기술 중심지로의 인구 이동과 자본 집중은 더욱 빨라질 것. - 이 분포도는 AI 인프라(데이터센터, 전력망) 투자가 왜 특정 지역에 몰리는지 설명해 줌. 부동산이나 인프라 펀드를 볼 때도 단순히 전국적인 수요를 기대하기보다, 이러한 '기술 수용도'가 높은 거점 지역을 우선순위에 두는 전략이 타당함.

ZeroHedge

@ZeroHedge

America Dependent On Chinese Electrical Parts For AI Build-Out https://t.co/Dpr0s3GjFF

데답 인사이트

- AI 데이터센터 건설 붐은 소프트웨어 경쟁이 아니라 물리적 전력망(Transformers, Switchgear)의 확보 전쟁으로 이미 이동했음. - 대다수 투자자는 GPU 칩셋 확보에만 몰두하지만, 진짜 병목은 수조 달러 규모의 프로젝트를 가동할 'unglamorous(비매력적인)' 배전 설비의 리드타임에 있음. - 미국 내 자체 생산 설비가 전무한 상황에서 중국산 부품에 대한 의존은 단순한 무역 이슈가 아님. 공급망 블록화가 데이터센터 가동률을 직접적으로 지연시켜, AI 기업들의 CAPEX 효율성(ROIC)을 떨어뜨리고 멀티플을 훼손할 핵심 변수가 될 것임.

FRED

@stlouisfed

On April 3, the St. Louis Fed Economic News Index was projecting Q1 2026 real GDP growth of 1.7% at an annual rate, unchanged from a week earlier. The “nowcast” draws from key monthly data releases to forecast GDP growth https://t.co/45LDXn85RZ https://t.co/tB8gXlJTRg

데답 인사이트

- 1.7%라는 성장률은 시장의 공격적인 경기 침체 베팅과 낙관적인 연착륙 시나리오 사이의 '미지근한 균형점'이다. - 나우캐스팅 모델이 변화 없이 횡보한다는 것은 매크로 서프라이즈가 소멸했다는 뜻이다. 시장 참여자들은 1.7%의 GDP 성장률을 저성장으로 해석하기보다, 추가적인 경기 하강 모멘텀이 없는 '스테이시스(Stasis, 정체)' 구간으로 받아들여야 한다. - 변동성이 극도로 낮은 구간에서는 실적 모멘텀이 없는 종목들은 소외되고, 결국 EPS 성장률이 담보되는 종목들로만 자금이 쏠리는 양극화 장세가 강화될 것이다.

FRED

@stlouisfed

Average hourly earnings for all employees on private nonfarm payrolls rose by 9 cents to $37.38 in March, a 0.2% increase, per @BLS_gov. Over the past 12 months, average hourly earnings rose by 3.5%, or $1.27 https://t.co/vmdQIVVdXU https://t.co/TkCZHnuyKA

데답 인사이트

- 시간당 임금 상승률 3.5%는 물가 상승률과의 간극을 좁히며 실질 소득의 완만한 증가를 의미한다. 그러나 시장이 간과하는 것은 '임금 상승폭의 둔화'가 소비 둔화로 직결될 것이라는 낡은 공식이다. - 현재의 임금 상승률은 고용주가 인건비 부담을 마진 축소로 수용하고 있다는 증거다. 향후 기업 실적 발표에서 OPM(영업이익률)이 유지된다면, 이는 기업들이 인건비 상승을 가격 전가(Pricing Power)로 상쇄하고 있다는 강력한 시그널로 해석해야 한다. - 임금 상승률이 4%대 밑으로 안착한 것은 연준이 긴축 명분을 잃어가고 있음을 의미하며, 시장의 금리 인하 기대가 실질적인 매크로 근거를 확보해가는 과정으로 보아야 한다.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Bethesda Says Starfield Is "Right at home" On PS5: "Starfield feels right at home on the PlayStation 5, with the console's hardware helping every moment feel smooth and responsive as you explore the settled systems." https://t.co/yqMxs56nrK

데답 인사이트

- 베데스다 스타필드의 PS5 출시는 단순한 플랫폼 확장이 아니라, MS 게이밍 사업의 수익화 전략이 '생태계 폐쇄'에서 '콘텐츠 기반 서비스업'으로 완전히 이동했음을 의미함. - 하드웨어 점유율 싸움은 끝났음. MS가 엑스박스라는 하드웨어의 독점적 가치를 포기하고 서드파티 수익을 쫓는다는 건, 게임패스 가입자 성장 정체에 대한 실토임. - 소니와의 경계가 허물어지는 건 단기적으론 MS의 매출 다변화지만, 장기적으로는 콘솔 하드웨어 제조업체들의 마진 압박으로 이어짐. 플랫폼 경쟁력보다 IP 파워가 절대적인 시대로 전환 중.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

DataFlex A Unified Framework for Data-Centric Dynamic Training of Large Language Models paper: https://t.co/N6JCavfpMt https://t.co/jQvusdm4qO

데답 인사이트

- LLM의 고질적 문제인 '데이터 정체'를 해결하려는 시도다. 기존 고정 데이터셋 학습은 데이터 효율성 측면에서 한계에 봉착했는데, 이 프레임워크는 학습 효율을 최적화하여 모델 개발 주기를 압축한다. - 모델 성능 자체가 아닌 '데이터 처리 역량'이 경쟁우위가 되는 국면이다. GPU 연산량보다 데이터 퀄리티 제어 능력이 뛰어난 기업이 결국 더 적은 컴퓨팅 자원으로 더 높은 성능의 모델을 뽑아낼 것이다. - 데이터 중심 학습 체계의 등장은 훈련 비용의 효율화로 이어지며, 이는 대형 모델 개발사의 영업이익률 개선으로 직결된다. 단순히 '학습을 많이 한다'는 기업이 아니라 '효율적 데이터 파이프라인'을 가진 기업을 선별해야 한다.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

MLID New PlayStation Information: - PlayStation Power Saver Mode changes usage to 4 cores, 8 threads, this is the exact specs for the new PlayStation Handheld - PlayStation patches Power Saver Mode to old PS5 SDK versions - PlayStation implemented Power Saver Mode for https://t.co/EdW9wb2OGk

데답 인사이트

- 시장은 소니의 하드웨어 스펙에 주목하지만, 진짜 함의는 '엣지 컴퓨팅의 효율화'임. 4코어 8스레드로의 강제 전환은 온디바이스 AI 구동을 위한 전력 및 열 설계(TDP) 최적화의 전형적인 단계. - 소니가 구형 SDK까지 소급 적용하는 것은 단순 절전이 아님. 방대한 기존 인프라를 활용해 저전력으로 복잡한 AI 연산을 돌리려는 생태계 확장 전략임. 이는 콘솔 하드웨어 비즈니스를 고마진 소프트웨어/AI 구독 모델로 전환하려는 구조적 변화. - 게이밍 기기가 단순 엔터테인먼트를 넘어 고성능 엣지 AI 디바이스가 된다면, 관련 반도체 및 커스텀 칩 설계 기업들의 재평가가 필요함. 소니의 행보는 결국 엔비디아의 독주 체제를 우회하는 '효율적 컴퓨팅' 시장의 개화를 시사함.

Fei-Fei Li (Stanford HAI)

@drfeifei

It’s 11th year and counting! Teaching the first lecture of @cs231n every year has been a highlight of my spring seasons. As usual, I asked students which departments or schools they come from @Stanford . Increasingly, students raise their hands to indicate that they come from all https://t.co/XZNGOYq9Ue

데답 인사이트

- 페이페이 리 교수의 강의에 타 학과생들이 몰리는 현상은 AI가 이제 특정 공학 분야의 전유물이 아닌, 모든 산업의 범용 기술(GPT)이 되었음을 상징함. - 인재의 쏠림 현상은 향후 5~10년 뒤의 노동 시장 생산성 변화와 직결됨. 단순한 교육 열기를 넘어, AI 인프라가 표준화된 이후 'AI를 활용한 부가가치 창출'이 가능한 도메인 전문 지식을 가진 기업들이 시장의 알파를 독점할 것임을 암시함.

데답 결론

지금 시장은 AI라는 거대한 기술적 진보와 에너지/공급망이라는 현실적 인플레이션 압력이 팽팽하게 맞서고 있습니다. 기술주가 이끄는 상승세가 강하지만, 데이터센터와 전력망 같은 물리적 인프라의 가치가 재평가받는 시기예요. 너무 낙관만 하기보다 포트폴리오의 리스크 관리에 힘쓰시길 바랍니다.