시장이 심상치 않습니다, 4월 5일 X 큐레이션

10개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

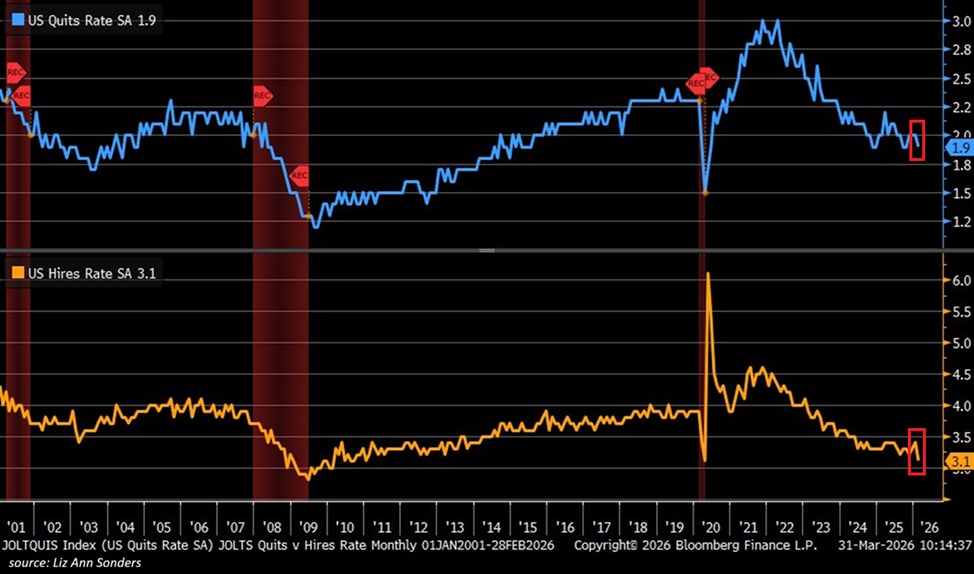

The US economy is going through a hiring recession: The number of hires as a % of total employment fell -0.3 percentage points in February, to 3.1%, in-line with the 2020 pandemic low. This is also the lowest level since January 2011, and just 0.3 percentage points above the https://t.co/0JN9y9gJjP

데답 인사이트

- 고용률 3.1% 하락은 단순히 경기가 식는다는 신호가 아님. 노동 시장의 유동성이 고갈되며 기업의 인력 교체 여력이 사라졌음을 의미함. - 실업률이 튀어 오르기 전, '채용 절벽'이 먼저 오는 것이 고용 사이클의 정석. 고용 유동성이 막히면 가계 소득 증가율은 즉각 둔화되고, 이는 곧 소비 둔화로 이어지는 시한폭탄. - 연준이 고용 시장의 붕괴를 인지했을 때는 이미 늦음. 노동 수요가 바닥을 쳤다는 건, 시장이 기대하는 '연착륙' 서사가 무너지고 구조적 경기 침체로 진입 중이라는 강력한 증거.

Unusual Whales

@unusual_whales

Hegseth: "We negotiate with bombs" https://t.co/2e0WETEr8f

데답 인사이트

- 헤그세스의 '협상 도구로서의 폭탄' 발언은 단순한 수사가 아니다. 이는 트럼프 2기 행정부가 중동 리스크를 지정학적 억제에서 '적극적 제거'로 정책을 선회했음을 시사함. - 지정학적 프리미엄이 단순히 유가 상승으로 직결되는 1차원적 공식은 끝났다. 진짜 리스크는 호르무즈 해협의 공급 차질 가능성보다, 미국의 무차별적 군사 압박이 이란의 비대칭 전력(사이버, 테러, 대리전)을 자극해 글로벌 공급망 전반의 물류 비용을 영구적으로 상향 평준화시킨다는 점이다. - 해운 및 방산 섹터의 단기 등락에 매몰되지 마라. 시장이 주목해야 할 건 미국의 중동 패권 재확립이 불러올 달러 인덱스의 장기 강세 흐름이다. 유가와 달러가 동반 상승하는 '나쁜 인플레이션' 시나리오가 다시 수면 위로 올라오고 있다.

Kobeissi Letter

@KobeissiLetter

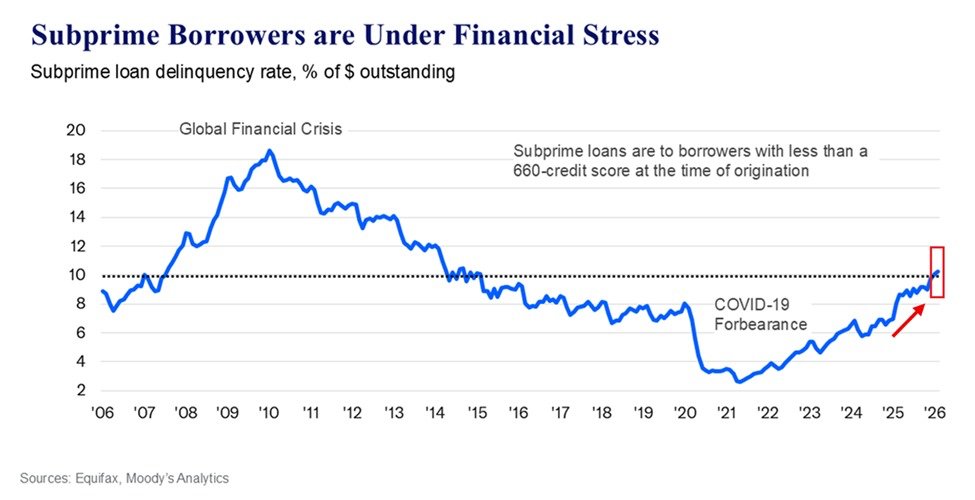

Financial stress among US consumers is intensifying: The delinquency rate on subprime loans is up to 10% of total outstanding debt, the highest in 11 years. Subprime loans are those made to borrowers with a credit score below 660, meaning they were already considered https://t.co/lQMtLQlofo

데답 인사이트

- 서브프라임 연체율 10% 돌파는 소비의 끝단부터 무너지고 있다는 확실한 지표. 고금리가 장기화되면서 신용 취약 계층의 한계 효용이 바닥났음을 방증. - 단순히 가계 부채 문제로 치부할 일이 아님. 이들은 소비의 중심축인 중산층으로 넘어가는 교두보인데, 여기서 막히면 미국 경제의 엔진인 민간 소비는 하방 압력을 받을 수밖에 없음. - 대형 은행의 대손충당금 규모를 추적해야 함. 금융권이 이 리스크를 얼마나 내부적으로 흡수하고 있는지에 따라, 향후 신용 경색(Credit Crunch)이 실물 경제 전반으로 전이되는 속도가 결정될 것.

Unusual Whales

@unusual_whales

Trump: The war in Iran has been won. https://t.co/khINHZqpdy

데답 인사이트

- '이란 전쟁은 끝났다'는 트럼프의 선언은 승전보가 아니라, 이란의 물리적 대응 능력을 완전히 거세했다는 자신감의 표출이다. 이는 석유 시장에서 공급 부족 우려를 일시적으로 잠재울 수 있지만, 중동 지역 내 친이란 무장세력의 불확실성을 가중시키는 변수다. - 시장은 트럼프가 이란 제재 강화를 통해 공급을 통제하려 할 것으로 해석하겠지만, 오히려 이란산 원유의 비공식 공급망을 완전히 끊어낼 경우 글로벌 원유 수급의 '블랙홀'이 발생한다. 지금의 유가 하향 안정화는 일시적 현상일 가능성이 크다. - 에너지 섹터의 밸류에이션을 조정할 시점이다. 원유 가격의 변동성보다 중동의 정치적 공백이 야기할 공급 리스크 프리미엄을 다시 가격에 반영해야 한다. 시장이 평온하다고 믿는 지금이 변동성 헤지 수단을 확보할 최적의 타이밍이다.

ZeroHedge

@ZeroHedge

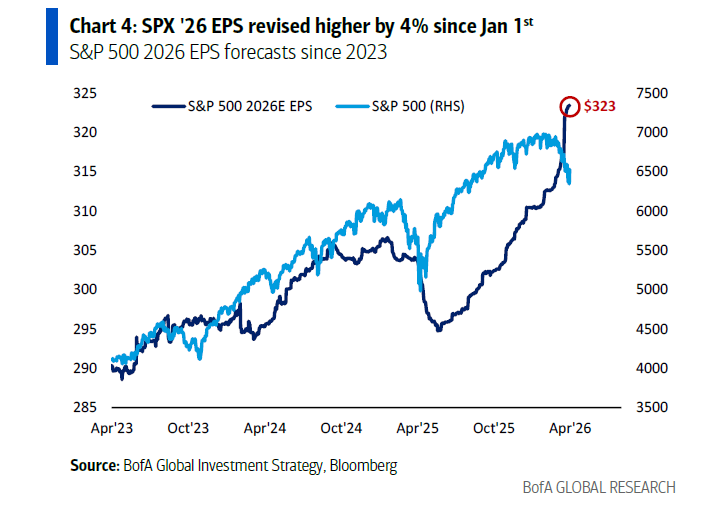

Remarkable disconnect: EPS projections soaring (mostly on Mag7 hopes) while S&P is dumping (multiples collapsing). One twitch in Mag 7 capex/revenue and the last pillar cracks https://t.co/LSEp86BdOa

데답 인사이트

- EPS 전망치는 Mag7의 AI 낙관론으로 치솟고 있지만, 정작 S&P 500의 멀티플은 급격히 수축 중이다. 이는 시장의 체력이 AI 내러티브 하나에 전적으로 의존하는 '외통수' 상황임을 방증한다. - 문제는 Mag7의 Capex(설비투자)가 수익으로 전환되지 않는 지점이다. 지금까지는 '투자 규모=성장'이라는 등식이 성립했지만, 데이터센터 효율이나 매출 회수 속도가 조금이라도 삐끗하면 시장을 지탱하던 마지막 지지선이 무너진다. - 밸류에이션 확장이 아닌 압축 국면에서의 하락은 단순 조정이 아니라 시스템적 리스크로 번질 수 있다. 지수 차트상 멀티플 붕괴는 매수세의 항복(Capitulation)을 의미하며, 고점 대비 마진콜이 발생하는 구간에 진입했다는 신호로 해석해야 한다.

Unusual Whales

@unusual_whales

Nvidia CEO discusses AGI: https://t.co/Z7B0C3Lbwe

데답 인사이트

- 젠슨 황의 AGI 언급은 단순한 소프트웨어 고도화가 아니다. AGI 구현을 위해 필요한 컴퓨팅 자원의 기하급수적 증가는 데이터센터의 물리적 한계를 정면으로 타격함. - 시장은 AI 소프트웨어 경쟁에만 매몰되어 있지만, 진짜 병목은 '전력'과 '변압기'임. 칩이 아무리 좋아져도 이를 가동할 전력 인프라가 뒷받침되지 않으면 AI 가동률은 제자리걸음일 수밖에 없음. - GPU 수요를 넘어 전력망(Grid) 현대화 관련주로 수급이 확산되는 것은 단순 테마가 아니라 구조적 필수재 투자의 영역임.

Andreas Steno

@AndreasSteno

Markets typically bottom, when the rate of change improves https://t.co/30yyE2LI5N

데답 인사이트

- 단순히 금리나 지표의 절대 레벨이 중요한 게 아니다. 시장은 항상 '상태'가 아니라 '변화의 가속도'에 반응한다. 지표가 바닥을 찍고 올라오는 '변화율(ROC)의 변곡점'이 바로 위험 자산의 변곡점이다. - 지금처럼 데이터의 노이즈가 심할 때는 절대값 함정에 빠지기 쉽다. 연준의 정책 또한 '긴축 강도'가 아니라 '긴축의 속도 변화'에 따라 시장의 리스크 프리미엄이 재산정된다는 점을 명심하라. - 즉, 데이터가 여전히 나쁘더라도 하락 속도가 둔화되는 순간부터 스마트 머니는 멀티플 확장을 시작한다. 지금 시장은 매크로 데이터의 '방향성 반전'에 베팅할 타이밍을 재고 있다.

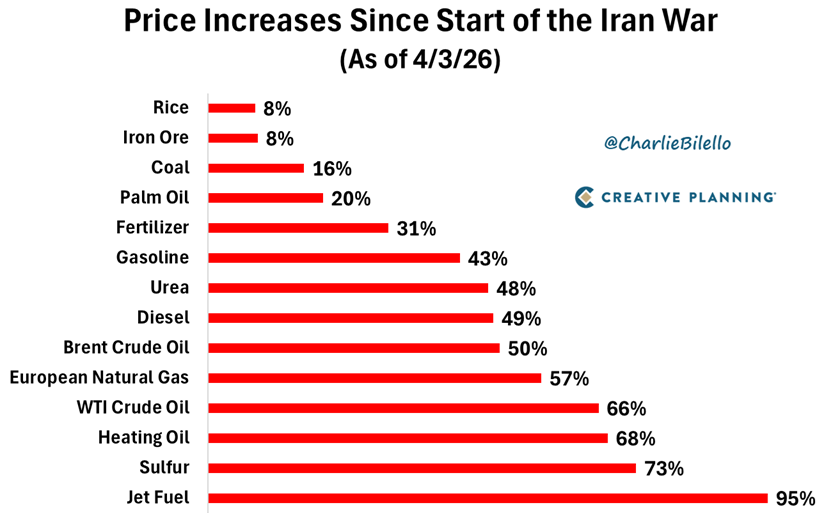

Charlie Bilello

@charliebilello

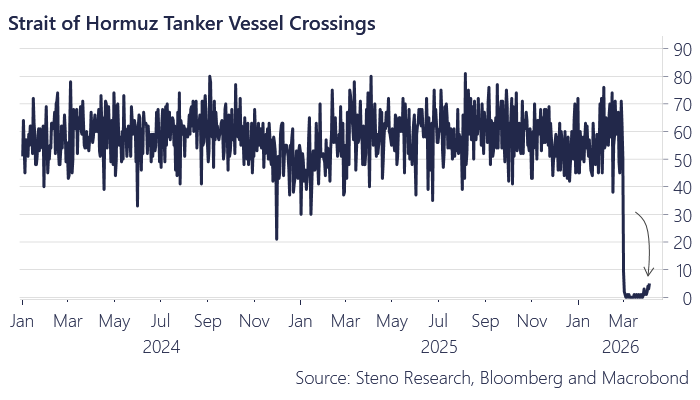

Price increases since the start of the Iran war... Jet Fuel: +95% Sulfur: +73% Heating Oil: +68% WTI Crude Oil: +66% European Natural Gas: +57% Brent Crude Oil: +50% Diesel: +49% Urea: +48% Gasoline: +43% Fertilizer: +31% Palm Oil: +20% Video: https://t.co/eVzYroF7sD https://t.co/9i53esYRCd

데답 인사이트

- 제트유 +95%, 비료 +31%라는 수치는 특정 섹터의 이익 증가를 논할 레벨이 아니다. 이는 생산 원가 구조가 붕괴되고 있다는 명확한 신호다. 기업들의 매출이 견조해 보여도 마진 스프레드가 급격히 좁혀지는 '이익 질적 저하' 현상이 2분기 실적 시즌에 터져 나올 것이다. - 비료 가격 상승은 내년도 농작물 수확량 감소와 식량 가격의 2차 파동을 예고한다. 단순한 일시적 인플레가 아니라, 에너지 가격이 하방 경직성을 확보하면서 모든 제조 원가를 구조적으로 밀어 올리는 '고비용 생태계'로의 전환이다. - 시장은 유가 상승에 따른 에너지주 매수라는 단세포적 대응에 머물러 있지만, 진짜 리스크는 원가 통제력을 상실한 섹터들의 멀티플 조정이다. 특히 에너지 의존도가 높은 소비재 및 산업재 기업들에 대한 가치 평가(Valuation) 리세팅이 뒤따를 것이다.

Kobeissi Letter

@KobeissiLetter

Global food prices are rising as energy costs spike: The World Food Price Index jumped +2.4% in March, to 128.5 points, the highest since September 2025. This index tracks the cost of grains, sugar, meat, dairy, and vegetable oils globally. This marks the 2nd consecutive https://t.co/A62CIBtFPo

데답 인사이트

- 글로벌 식량 가격 상승은 이제 단순한 공급망 이슈가 아니다. 에너지 비용의 전이(Pass-through)가 식탁까지 도달했다는 건, 인플레이션이 다시 한번 구조적 정착 단계에 진입했음을 시사한다. - 연준이 가장 두려워하는 것은 근원 물가보다 이런 '변동성 큰 항목'의 일반 물가 전이 효과다. 식료품 지수가 고점을 경신하면 임금 상승 압력이 다시 강해지며, 연준은 금리 인하라는 선택지를 영구적으로 폐기해야 할 압박을 받는다. - 차트상 식량 지수의 우상향은 신흥국 통화 가치 하락과 맞물린다. 달러 강세와 식량 인플레가 동시에 오면 신흥국들은 외환 방어를 위해 강제적인 긴축에 나서야 하며, 이는 글로벌 유동성 위축의 도미노를 촉발하는 핵심 고리다.

Wall St Engine

@WallStEngine

Microsoft’s $MSFT Judson Althoff told employees Copilot sales essentially hit the company’s “pretty big audacious goals” in the March quarter after pivoting toward paid subscriptions. Microsoft said in January only about 3% of customers were paying for Copilot. https://t.co/VBbBBJJaZo

데답 인사이트

- 시장은 Copilot의 초기 침투율 3%에만 매몰되어 수익화 실패를 우려했음. 하지만 3월 분기 '대담한 목표' 달성은 단순 침투율이 아닌, 기업향 B2B 구독 모델의 '채택 임계점(Tipping Point)'을 통과했음을 시사함. - 소프트웨어 기업의 밸류에이션은 영업이익률보다 고객의 LTV(생애가치)를 결정하는 구독 리텐션이 핵심. MSFT의 성공은 AI가 단순 비용 절감 도구가 아니라, MS Office 생태계 내에서 필수적인 수익 창출 단위(Revenue Unit)로 진화했음을 증명하는 것. - SaaS 기업들의 차기 분기 실적에서 주목할 지표는 구독자 수가 아니라, 기존 고객의 ARPU 상승폭임. Copilot의 성장은 타 빅테크들이 벤치마킹할 표준 모델이 될 것이며, 이는 소프트웨어 섹터 전반의 멀티플 리레이팅을 정당화하는 강력한 근거임.

데답 결론

지금 시장은 데이터의 '절대값'보다 '변화의 속도'에 민감하게 반응하고 있습니다. 매크로 데이터가 나쁘더라도 속도가 줄어드는 순간이 변곡점이 될 텐데, 아직 그 지점까지는 좀 더 확인이 필요해 보입니다. 특히 에너지발 인플레이션이 가계 경제를 짓누르는 상황이라 더욱 보수적인 접근을 추천드려요. 모두 성투하시죠!