시장이 심상치 않습니다: 엔화발 긴축과 유가 급등의 경고

28개의 큐레이션 트윗

FRED

@stlouisfed

The trimmed mean PCE inflation rate decreased to 2.33% for the 12 months ending in February, down from 2.42% in January. For more on the @DallasFed alternative measure of core inflation, see FRED: https://t.co/T01zboM5Vl https://t.co/xKNIierOyt

데답 인사이트

- 트림드 평균 PCE가 2.33%로 둔화했다는 것은, 시장이 그토록 경계하던 '인플레이션의 끈적함'이 구조적으로 완화되고 있음을 의미한다. - 기저 효과를 제거한 이 지표의 하락은 단순한 숫자 놀음이 아니라, 연준의 통화정책 전환 명분을 강화하는 고리다. 시장이 이미 반영 중인 인하 기대가 견고해지면, 실질 금리 하방 압력이 커지며 테크주 멀티플 확장의 필요조건이 충족된다. - 결국 관건은 데이터의 방향성이다. 물가 둔화가 추세적임이 확인될수록, 시장의 초점은 고금리 장기화 우려에서 '금리 인하의 속도와 시점'으로 완전히 이동할 것이며 이는 위험자산 선호 심리를 강력하게 부추길 것이다.

Kobeissi Letter

@KobeissiLetter

Insiders have not turned bearish despite the Iran War: 26.4% of US publicly traded companies saw net insider purchases in March, the highest in 5 months. This reading is up from 20.9% in February and marks the 2nd consecutive monthly increase. This is also above the 10-year https://t.co/SDGFUw1mMR

데답 인사이트

- 시장은 이란 전쟁 리스크를 외치지만, 정작 내부자들은 5개월 만에 가장 높은 수준으로 주식을 사들이고 있다. 이는 매크로 공포가 기업 내부의 펀더멘털 평가를 압도하지 못하고 있다는 명확한 신호다. - 단순히 내부자 매수가 늘었다는 점보다, 이들이 '비용 절감'이나 '실적 가이던스 상향'을 확신하고 있다는 쪽에 무게를 둬야 한다. 리스크 헤지보다는 수익성 개선에 베팅하는 '스마트 머니'의 실질적 움직임에 주목할 타이밍이다. - 지금의 매수세는 단순히 낙폭 과대주를 줍는 게 아니라, 구조적 성장성을 확보한 기업들 위주로 재편되고 있다. 공포 심리가 극에 달할 때 내부자들은 오히려 밸류에이션 리레이팅을 준비하고 있음을 기억하라.

FRED

@stlouisfed

Average fixed mortgage rates declined in the week ending April 9, to 6.37% for the 30-year and 5.74% for the 15-year https://t.co/l9KN4DxIBe https://t.co/RU6i8XZXzM

데답 인사이트

- 모기지 금리 하락은 단순한 가계 대출 부담 완화가 아님. 시장이 고금리 장기화 공포에서 벗어나 연준의 피벗 가능성을 더 강하게 가격에 반영하기 시작했다는 신호임. - 주택 공급이 극히 제한적인 상황에서 금리가 6% 초반으로 내려오면, 잠겨있던 기존 주택 매물이 나오기보다 매수 대기 수요가 먼저 자극받음. 이는 주택 가격의 재상승 압력으로 작용해 소비자물가(CPI)의 주거비 항목 하락을 지연시킬 것임. - 주택 착공 물량이 늘지 않는 상태에서의 금리 하락은 주택 관련 소비재 기업엔 단기 호재지만, 연준의 인플레이션 통제력을 약화시키는 역설적 리스크를 내포함.

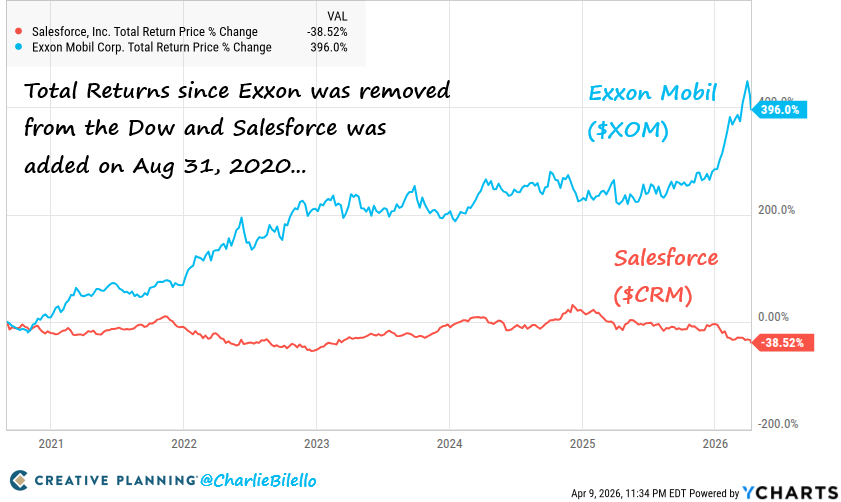

Charlie Bilello

@charliebilello

In August 2020, Exxon was removed from the Dow and Salesforce was added to the index. Total Returns since... Exxon $XOM: +396% Salesforce $CRM: -39% https://t.co/8HfMqrkk8i

데답 인사이트

- 2020년 다우지수 리밸런싱은 '구경제의 종말과 신경제의 시작'을 알리는 신호탄이었으나, 시장은 에너지의 구조적 공급 부족을 간과하고 성장주 밸류에이션에만 매몰됨. - 인덱스 편입/제외는 자금 흐름상 수급 이벤트에 불과하며, 개별 기업의 잉여현금흐름(FCF) 창출 능력을 압도할 수 없음. 지수 구성 종목 교체라는 '이벤트'를 '펀더멘털의 변화'로 오해하는 시장의 편향을 경계해야 함. - 에너지 기업의 재평가는 단순 유가 변동이 아닌, 지정학적 리스크에 따른 에너지 안보 가치가 재산정된 결과임. 자본집약적 산업이 정점을 찍었을 때가 오히려 가장 강력한 매수 타이밍이라는 역발상 전략이 유효했음을 시사함.

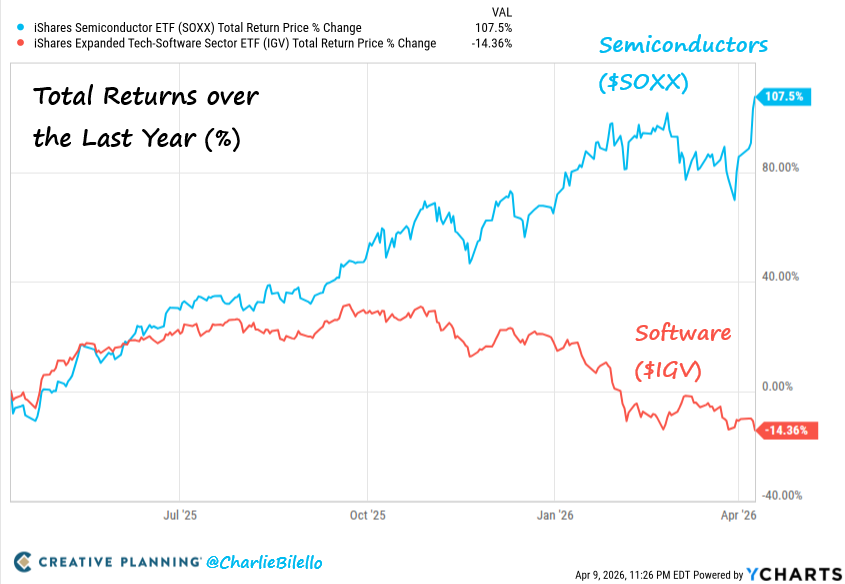

Charlie Bilello

@charliebilello

Returns over the last year... Semiconductor ETF $SOXX: +108% (All-Time High Today) Software ETF $IGV: -14% (52-Week Low Today) https://t.co/aYmabDVzCs

데답 인사이트

- SOXX(+108%)와 IGV(-14%)의 극단적 수익률 격차는 시장이 소프트웨어의 '생산성 향상 기대'보다 하드웨어의 '물리적 인프라 확보'에만 자원을 올인하고 있음을 방증함. - 소프트웨어 기업들이 AI 수익화(Monetization) 검증에 실패하며 멀티플이 조정받는 사이, 하드웨어는 실질적인 수요 확증을 마친 상태. 시장은 AI가 가져올 최종 소프트웨어 가치보다 그 생태계를 구축하는 '곡괭이 장수'들의 매출 실현 가능성에만 강한 확신을 보내는 중. - 소프트웨어 ETF의 반등은 AI가 실제 기업 비용 절감이나 매출 증대로 이어지는 'Killer Application'이 가시화될 때까지 지연될 가능성이 큼. 지금은 소프트웨어의 가격 조정이 하드웨어의 이익 성장세와 만나는 지점을 기다려야 하는 시점.

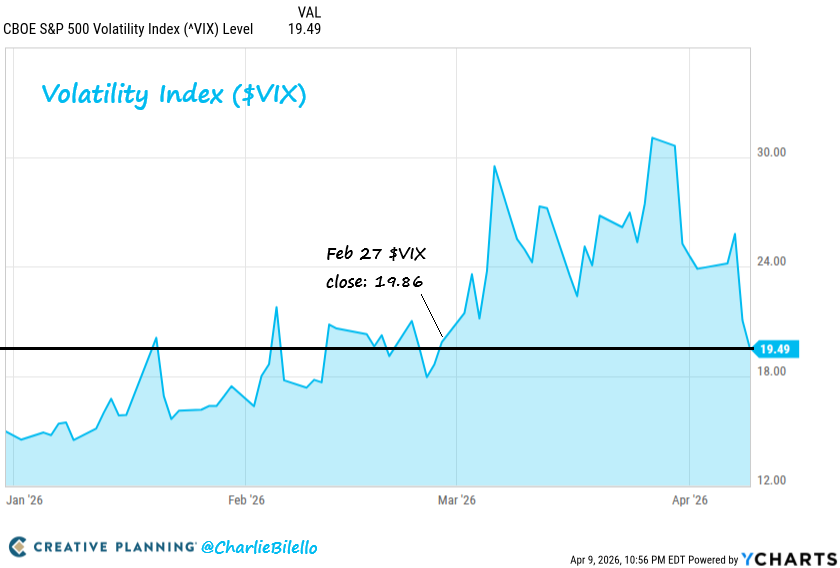

Charlie Bilello

@charliebilello

The $VIX ended the day at 19.49, which is below the level it closed at the day before the Iran war began (19.86 on Feb 27). All is calm again... https://t.co/8iOlF6bfQZ

데답 인사이트

- VIX가 지정학적 리스크 발발 이전 수치(19.86)를 하회함. 시장은 중동 리스크를 단순 '일회성 노이즈'로 완전히 가격에 반영 완료했음. - 변동성 지표의 급락은 시장 참여자들의 헷지 수요가 실종되었다는 방증임. 이는 역설적으로 작은 트리거에도 변동성이 튈 수 있는 '취약한 평온함' 상태를 의미함. - 지금의 낮은 VIX는 매수 기회가 아니라, 포트폴리오 꼬리 위험(Tail Risk)에 대한 방어 기재를 저렴하게 확보할 수 있는 마지막 구간일 가능성이 높음.

한국은행

@bok_hub

Monetary Policy Decision (April 10, 2026) The Monetary Policy Board of the Bank of Korea decided today to leave the Base Rate unchanged at 2.50% for the intermeeting period. Find out more in the press release: https://t.co/KeahP3riTn https://t.co/6vm7GdUOWk

데답 인사이트

- 금리 동결의 본질은 물가 통제가 아닌 지정학적 리스크에 따른 '정책 마비'임. - 단순한 금리 유지가 아니라, 중동발 에너지 가격 충격이 수입 물가와 환율을 동시 타격하는 상황에서 한은이 쓸 수 있는 카드가 전무하다는 걸 시사함. - 이 지점에서 원화 약세는 단순 통화 가치 하락을 넘어, 외환시장 변동성이 내수 소비의 체력을 갉아먹는 '수입 인플레이션'의 전형적인 경로로 진입하고 있음을 주목해야 함.

ZeroHedge

@ZeroHedge

*CHINA MARCH CONSUMER PRICES RISE 1.0% Y/Y; EST. +1.1% *CHINA MARCH PRODUCER PRICES RISE 0.5% Y/Y; EST. +0.4% CPI misses, but PPI first positive print since Sept 2022 https://t.co/Nvh5XVH4Hj

데답 인사이트

- 중국 PPI가 2022년 9월 이후 처음으로 플러스 전환했다는 점에 주목해야 한다. 이는 단순한 수치 개선이 아니라, 지난 2년간 이어진 중국발 디플레이션 수출이 드디어 역전되기 시작했다는 매크로 국면 전환의 방증이다. - 시장은 CPI 미스에만 집중하지만, PPI 상승은 글로벌 공급망의 인플레이션 압력이 다시 스멀거리기 시작했음을 의미한다. 중국의 과잉 생산이 내수 진작과 함께 자국 내 물가 압력으로 회귀하고 있다. - 이는 그동안 저물가 혜택을 보던 미국 기업들의 원가 부담으로 직결된다. '중국산 저가 공세'라는 디스인플레이션 모멘텀이 거세되면, 연준의 금리 인하 명분은 더욱 좁아질 수밖에 없는 구조적 딜레마에 빠지게 된다.

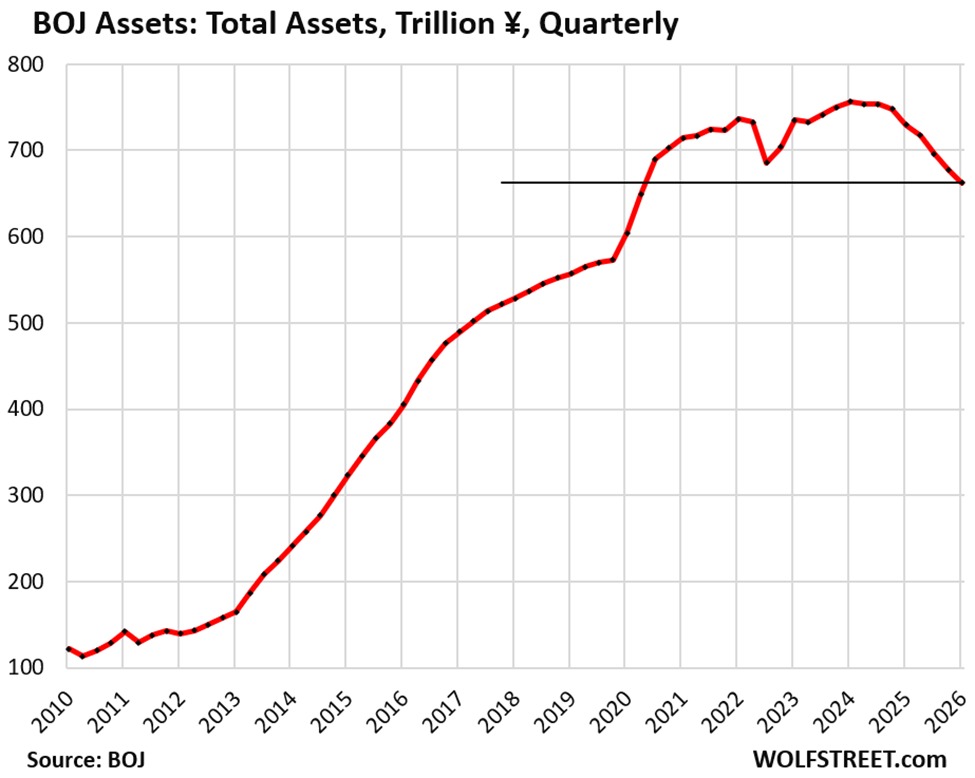

Kobeissi Letter

@KobeissiLetter

BREAKING: The Bank of Japan's total assets fell -$98 billion in Q1 2026, to $4.14 trillion, the lowest since Q2 2020. Since the Q1 2024 peak, the BoJ has reduced its balance sheet by -$590 billion, or -12.6%. Japanese government bond holdings fell -$84 billion in Q1, the https://t.co/1UZTqmcNY0

데답 인사이트

- BoJ가 2020년 이후 가장 낮은 수준으로 자산을 줄였다는 건, 이제 엔화의 '캐리 트레이드' 자금이 강제 환수되는 트리거가 당겨졌음을 의미한다. 글로벌 유동성의 마지막 안전판이었던 일본의 긴축은 전 세계 자산 가격의 할인율을 높이는 직접적인 원인이 된다. - 시장은 일본 국채 금리 변화에만 반응하지만, 핵심은 글로벌 금융 시스템 내 엔화의 '레버리지 공급처' 역할이 종료되고 있다는 사실이다. 이제 전 세계 기관 투자자들은 더 비싼 비용으로 자금을 조달해야 하며, 이는 성장주와 고밸류 섹터의 멀티플을 다시 한번 압박하는 요인이다. - 단순히 일본 경제가 살아나는 게 아니다. 유동성이 메마른 환경에서 자금의 본국 회귀가 시작될 때, 가장 먼저 타격을 입는 건 일본의 지원을 받아 성장해 온 이머징 마켓과 글로벌 기술주들의 밸류에이션이다.

Unusual Whales

@unusual_whales

BREAKING: Emil Michael, who is the Pentagon’s under secretary for research and engineering under the Trump administration, ,made a profit of up to $24 million selling a private investment he held in Elon Musk’s AI company earlier this year. He oversees negotiations with AI https://t.co/nm6PofQtfs

데답 인사이트

- 국방부 AI 담당자의 머스크 AI 기업 지분 매각은 단순한 차익 실현이 아님. 이는 향후 트럼프 행정부의 국방 AI 사업이 오픈AI나 구글이 아닌, 철저히 '머스크 생태계' 중심으로 재편될 것임을 알리는 신호탄임. - 시장은 이를 윤리적 이슈로 보지만, 매크로 관점에선 연방 정부의 조 단위 AI 국방 예산이 머스크의 비상장 기업들로 직행하는 '밀어주기식 자본 흐름'의 시작임. - 이 흐름은 기존 빅테크 중심의 AI 밸류에이션 경쟁을 완전히 교란할 변수임. 정부 계약 수혜가 예상되는 기업과 머스크의 궤적을 동일 선상에 놓고 봐야 하는 이유.

John Carmack (AGI 연구)

@ID_AA_Carmack

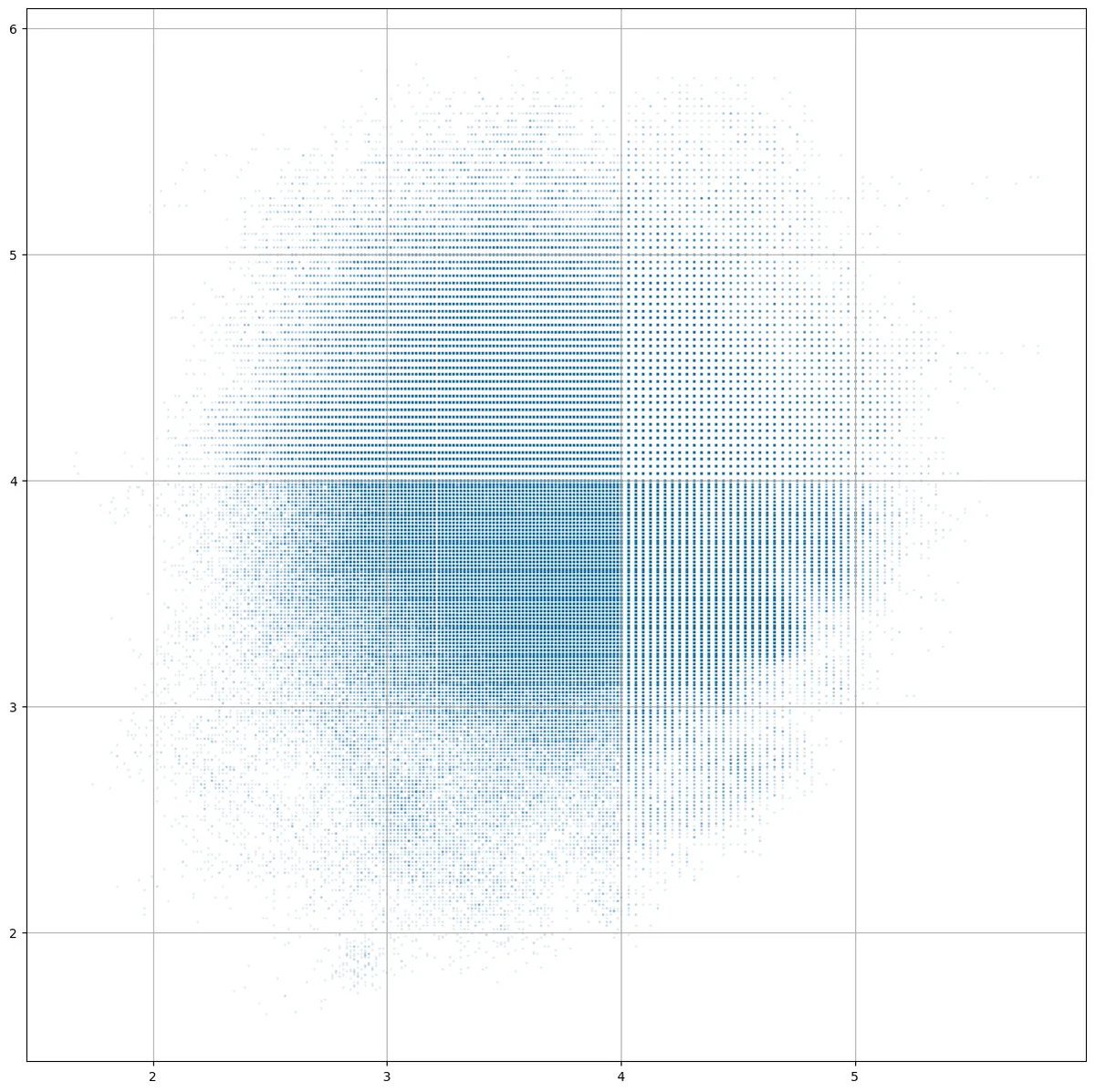

Making a scatter plot of 400_000 data points, some of the plots had odd gaps in coverage. It took me a little while to realize that it was only when the data was farther from the origin -- it was the raw bfloat16 precision. Everything looks great from -1 to 1, but as you go past https://t.co/2urwzHw7j8

데답 인사이트

- 현재 AI 인프라 경쟁의 본질은 모델 규모 확장을 넘어선 '데이터의 물리적 표현력' 싸움이다. bfloat16의 연산 정밀도 한계가 특정 구간에서 데이터 공백(gap)을 만든다는 건, 모델이 학습하는 현실 공간의 데이터 분포가 왜곡될 수 있음을 의미한다. - 시장은 모델의 파라미터 수와 토큰 양에만 매몰되어 있지만, 하드웨어 레벨의 연산 정밀도 이슈는 '할루시네이션'의 기술적 근본 원인 중 하나다. 정밀도 이슈가 발생하는 구간을 우회하거나 보정하는 칩 설계 역량을 갖춘 기업이 결국 모델의 실질적인 인지 효율성(Cognitive Efficiency)을 지배하게 된다. - 단순 GPU 탑재량이 아닌, 데이터 포인트의 분산과 수렴을 연산 오류 없이 처리하는 '데이터 전처리 인프라'가 확보되지 않은 대규모 학습은 자원 낭비일 뿐이다. 향후 GPU 수요는 범용 연산에서 정밀도 손실을 방지하는 특화 메모리 아키텍처 중심으로 재편될 가능성이 매우 높다.

Wall St Engine

@WallStEngine

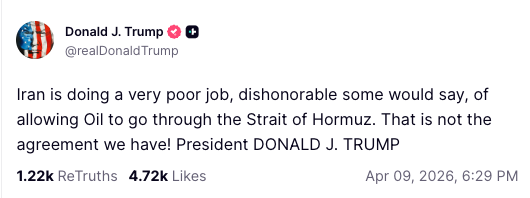

Trump: Iran is doing a very poor job, dishonorable some would say, of allowing Oil to go through the Strait of Hormuz. That is not the agreement we have! https://t.co/hiw7NRpcET

데답 인사이트

- 트럼프의 호르무즈 해협 발언은 단순한 지정학적 수사를 넘어, 차기 행정부의 에너지 정책이 '공급 최적화'를 통한 물가 통제에 있음을 시사한다. 이는 공급망 교란을 초래하는 모든 세력을 '경제적 적대자'로 규정하겠다는 신호. - 시장은 호르무즈 봉쇄라는 극단적 시나리오의 확률값만 계산하고 있지만, 진짜 리스크는 유가 상단이 막히는 것이 아니라 보험료 급등으로 인한 운송비 인플레 다. 에너지 가격이 고정되어도 물류비가 튀어 오르면 연준의 금리 정책은 중립을 유지하기 어렵다. - 유가 급등 시 에너지를 담는 것은 하수다. 오히려 공급 불안이 지속될 때 전략 비축유 방출 등 정책적 개입을 유도할 수 있는 미 정유사들의 마진 스프레드 변화와, 물류비 상승을 가격 전가할 수 있는 섹터에 집중해야 한다.

Kobeissi Letter

@KobeissiLetter

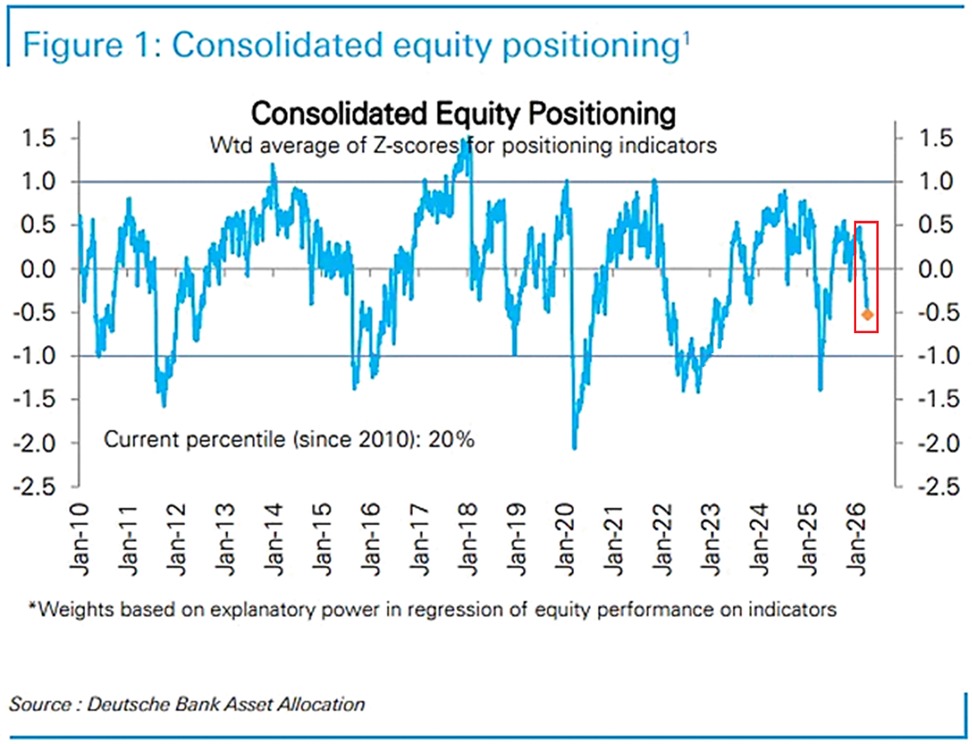

US equity positioning has fallen to historically low levels: The US consolidated equity positioning is down to its lowest since May 2025, posting a similar decline as during the first months of the 2022 bear market. This covers professional investors like fund managers, hedge https://t.co/8SoSsfmtJk

데답 인사이트

- 기관들의 주식 포지셔닝이 2022년 약세장 초기 수준으로 쪼그라들었다. 이는 시장이 그간의 강세장에도 불구하고 '내실 없는 상승'에 의구심을 품고 자금을 방어적으로 운용하고 있음을 시사한다. - 역설적으로 포지셔닝이 비어있다는 점은 시장에 급격한 조정이 오더라도 하방 경직성을 확보해주는 '심리적 완충재'가 될 수 있다. 다만, 이 지표가 반등하기 위해선 단순한 기술적 매수세가 아닌 기업 이익 가시성이 동반되어야 한다. - 대부분은 매도세의 공포에 집중하지만, 진짜 봐야 할 지점은 '포지셔닝의 공백'이다. 현재 시장은 하락장보다 오히려 상승장에서 소외되는 '미스 포지셔닝' 리스크가 더 큰 구간에 진입했다.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

Traditional motion design for a 15-second title sequence: → senior designer in Cinema 4D, → 1.5 days on particle physics, → 1 day on volumetric light, → 11-hour renders per revision. Total: $8K, 4 days. Each revision is another day and another 11-hour render. Studios https://t.co/MfZh502D3V

데답 인사이트

- 모션 그래픽 작업의 시간과 비용이 획기적으로 압축되고 있다. 이는 단순한 '생산성 향상'의 차원을 넘어, 영상 제작 시장의 진입장벽을 파괴하고 스튜디오의 마진율을 재정의하는 구조적 변화다. - 시장은 AI 소프트웨어 기업의 매출만 보지만, 진짜 기회는 '외주 비용의 소멸'에 있다. 대규모 제작 비용을 지불하던 광고 및 콘텐츠 기업들이 고정비를 급격히 절감하며, 이 자본이 어디로 흐를지(마케팅 확대 vs 수익성 개선)를 관찰해야 한다. - 11시간의 렌더링 시간이 사라진다는 건 병목 현상이 제거된다는 뜻이다. 이는 콘텐츠 양적 팽창을 야기하며, 플랫폼 기업들의 광고 인벤토리 단가 하락이나 새로운 형태의 디지털 광고 매체 탄생이라는 2차 효과를 유발할 것이다.

Elon Musk

@elonmusk

Tesla driving itself around LA https://t.co/NyM36R6J7a

데답 인사이트

- 시장은 테슬라를 자동차 판매 대수로 평가하지만, 본질은 인공지능 데이터 생태계의 선점 여부다. FSD 주행 영상의 핵심은 단순 자율주행이 아니라, 엣지 케이스를 처리하는 신경망의 고도화가 규모의 경제에 진입했다는 점이다. - 테슬라의 가치는 이제 자동차 제조업의 영업이익률에서 분리되어야 한다. 하드웨어 마진은 0에 수렴하더라도, 소프트웨어 구독과 데이터 라이선싱이 발생시키는 고마진 수익 구조가 정착되면 현재의 '자동차주' 멀티플은 기술주 수준으로 재평가(Re-rating)될 가능성이 농후하다.

Adam Tooze

@Adam_Tooze

There is a bit of me that thinks this must be an April’s fools joke. But I think it is for real. More in this in the Chartbook Top Links of today. Source: https://t.co/myNE7bfc9n https://t.co/BOmQaGSAtS

데답 인사이트

- 캘리포니아 피스타치오 사례는 단순히 환경 이슈가 아니다. 극심한 기후 변화 속에서 '물'이라는 기초 자원의 배분권이 어떻게 기업 이익과 결탁하고, 이것이 수출용 환전 상품으로 치환되는지에 대한 '자원 착취의 경제학'을 보여준다. - 시장은 농업 섹터의 ESG 리스크를 과소평가한다. 특정 기업의 독점적 수자원 사용은 지역 생태계 파괴를 넘어 정치적 규제 리스크를 유발한다. 이는 향후 ESG 규제 강화가 기업의 영업권(License to operate) 자체를 박탈할 수 있는 꼬리 위험(Tail risk)임을 시사한다. - 물 부족은 공급망의 보이지 않는 비용이다. 수출 지향적 농업 모델이 물이라는 한계 효용이 체감하는 자원에 의존할 때, 특정 시점에 발생하는 생태적 임계점은 해당 섹터의 밸류에이션을 급격히 붕괴시키는 촉매제가 될 것이다.

Unusual Whales

@unusual_whales

The S&P500 has its longest win streak since October 2025, adding trillions in marketcap: https://t.co/oVMrj0PPso

데답 인사이트

- S&P 500의 기록적 랠리는 단순한 시장 심리 개선이 아님. 시장이 반영하는 것은 '경기 연착륙'의 확신인데, 이는 역설적으로 연준의 정책 유연성을 완전히 박탈하는 환경을 조성함. - 지금의 멀티플 확장은 실적 개선보다는 금리 인하 기대감에 기반함. 하지만 지수가 하방 경직성을 확보할수록 인플레이션 끈적임은 해소되지 않음. 결국 시장은 펀더멘털과 유동성 사이에서 스스로 '자기 파괴적' 모순을 키우고 있는 셈. - 이 지점에서의 랠리는 기술적 과열 신호로 해석해야 함. VIX의 극단적 저점은 시장 참여자들이 헤지 비용을 지불하지 않고 있음을 의미하며, 이는 작은 트리거에도 변동성이 증폭될 수 있는 취약한 구조를 암시함.

Wall St Engine

@WallStEngine

Evercore says $META's new ~$21B capacity expansion is a clear positive for $CRWV, implying roughly $3.5B to $4.0B in annual revenue over the contract life. The deal supports backlog topping $90B in Q1 and further diversifies CoreWeave away from the Microsoft/OpenAI ecosystem. https://t.co/zbCwVew7Fq

데답 인사이트

- 메타의 210억 달러 확장은 단순한 자본지출(CapEx)을 넘어, CoreWeave가 GPU 클라우드 시장의 실질적 독점적 지위를 굳히는 신호임. - 시장은 그동안 CoreWeave를 '마이크로소프트의 부속물'로 치부했으나, 이번 계약으로 생태계 다변화에 성공했음. GPU 부족 사태를 이용해 클라우드 서비스 제공업체들이 얼마나 강력한 협상력을 갖게 되었는지 보여줌. - 엔비디아의 매출이 클라우드 사업자의 주문에 달려 있다면, 이제는 그 클라우드 사업자의 매출이 다시 CoreWeave 같은 인프라 사에 달려 있는 구조임. GPU 공급망의 '병목 지점'이 어디인지 다시 확인시켜줌.

Wall St Engine

@WallStEngine

Data-center operator, CloudHQ is seeking to raise $1.4B through an asset-backed securities deal backed by two Virginia data centers leased to hyperscalers. https://t.co/CwNKFqMmAE

데답 인사이트

- Hyperscaler 임대 자산을 담보로 한 1.4조 ABS 발행은 데이터센터가 더 이상 특수 부동산이 아닌 '채권화된 인프라'가 되었음을 방증한다. - 이는 데이터센터 투자가 건설 단계를 지나 금융 구조화 단계로 진입했음을 의미하며, 향후 Hyperscaler의 CAPEX 집행 방식이 부채 조달 기반의 수익률 관리(Yield) 중심으로 바뀔 것임을 시사한다. - 시장은 건설 지연 리스크만 보지만, 진짜 리스크는 하이퍼스케일러의 데이터센터 운용 수익률이 하락할 때 발생하는 ABS 발행물들의 신용도 훼손이다.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

FP4 Explore, BF16 Train Diffusion Reinforcement Learning via Efficient Rollout Scaling paper: https://t.co/kkh636jCHj https://t.co/GlfRorw15A

데답 인사이트

- 확산 모델의 RL 학습 시 FP4 양자화를 도입해 대규모 FLUX.1 같은 파운데이션 모델의 연산 병목을 제거함. - 학습 효율화는 모델 배포 속도를 높여 AI 서비스의 'Time-to-Market'을 단축시킴. 이제 승자는 모델 성능이 아니라 얼마나 싸고 빠르게 학습시키느냐임. - 대형 모델 학습 수요가 유지되면서도 하드웨어 효율성을 극대화하는 이 흐름은, GPU 증설 부담을 완화하며 AI 업계의 '비용 효율적 성장'을 견인할 것임.

Mohamed A. El-Erian

@elerianm

Markets remain incredibly sensitive to Middle East War headlines. Case in point: the latest Israel-Lebanon headlinea erased 4 percentage points of today’s oil price gains (CNBC chart below). Even more significantly, they took 8 basis points off the 10-year UK gilt yield. #economy https://t.co/EKO5epbgou

데답 인사이트

- 시장이 중동 이슈에 과민 반응하는 건 유가 때문이 아니라 '안전자산 쏠림' 강도 확인용임. 유가 4% 급락보다 10년물 길트 금리 8bp 하락이 훨씬 의미심장함. 이는 지정학적 리스크가 실물 경제 타격(공급망)보다 '성장 둔화' 우려로 전이되고 있음을 방증함. - 유가는 단기 투기적 매도세에 노출돼 있지만, 채권 금리의 하락은 경기 침체 시나리오를 선반영 중. 즉, 시장은 지금 유가 폭등에 따른 인플레이션을 걱정하는 게 아니라, 전쟁 확전이 가져올 '심리적 위축과 수요 파괴'를 헷지하고 있는 것임. - 변동성 장세에서 유가와 국채 금리가 동반 하락하는 구간은 위험자산 디레버리징의 전형적인 패턴임. 단순 에너지 섹터 대응보다 포트폴리오 내 듀레이션 확대 전략이 유효한 시점.

Kobeissi Letter

@KobeissiLetter

Absolutely incredible: US oil prices are now nearing $103/barrel and have been rising at a pace of $1/hour since 6 AM ET. This puts oil prices +12% above the low seen just ~24 hours ago as ceasefire doubts have grown. Meanwhile, Iran's Deputy Foreign Minister announced that https://t.co/FrEgev7PH7

데답 인사이트

- 시장은 단순한 공급 차질에 집중하지만, 본질은 '시간당 1달러' 상승이 보여주는 유동성 급변이다. 유가는 단순 원자재가 아닌 금융시장의 변동성 지표이며, 이 속도로 오르면 파생상품 시장의 마진콜 압박이 먼저 터진다. - 이란발 리스크는 실물 경제보다 기대 인플레이션의 '고착화(Anchoring)'를 자극한다. 유가가 100달러를 상회하며 체류하면, 서비스 물가 하방 경직성이 강해지며 연준의 금리 인하 카드는 사실상 소멸한다. - 지금 유가 급등은 고밸류 테크 주식의 할인율(Discount rate)을 즉각적으로 끌어올리는 악재다. 에너지 섹터의 단기 트레이딩보다는, 지수 전체의 멀티플 축소(De-rating) 가능성에 대비해 포트폴리오 듀레이션을 짧게 가져가야 한다.

Mohamed A. El-Erian

@elerianm

Once again, the UK financial markets are dominated by the “high beta” character of government bonds. (Please see Bloomberg data below.) This isn't just about rate volatility in the national benchmark; it’s also about how that volatility undermines market liquidity, complicates https://t.co/uum3ELmcOi

데답 인사이트

- 영국 길트채권의 고베타화는 단순한 금리 등락의 문제가 아니다. 채권 변동성이 임계치를 넘으면 시장 조성자들의 리스크 관리 모델이 가동되어 매수-매도 스프레드가 급격히 벌어지는데, 이는 금융 시스템 전체의 유동성 고갈을 초래한다. - 엘-에리언이 지적하는 핵심은 중앙은행의 정책 경로가 아니라 '시장 기능의 상실'이다. 금리 변동성 증폭이 자산 배분 펀드들의 강제 리밸런싱을 유도하면, 타 자산군까지 매도 압력이 전이되는 시스템 리스크로 확장된다. 길트채권은 현재 글로벌 채권 시장의 '카나리아'다.

Yann LeCun (Meta AI)

@ylecun

RT @petergyang: Silicon Valley is quietly running on Chinese open source AI models. Here are the receipts: → Cursor confirmed last month…

데답 인사이트

- 실리콘밸리가 겉으로는 탈중국을 외치지만, 실제 실무에서는 가성비를 위해 중국 오픈소스 AI 모델을 채택하고 있다는 점에 주목해야 함. - 이는 AI 소프트웨어 생태계가 국가별 폐쇄망으로 가기보다, 효율성이라는 자본주의적 유인에 의해 기술적 국경이 허물어지고 있음을 의미함. 보안 정책 강화가 오히려 기술 도입 속도를 늦추는 '비효율의 덫'으로 작용할 가능성이 큼. - 따라서 향후 미중 무역 갈등의 핵심은 하드웨어(칩) 제재에서 소프트웨어(모델) 레벨의 검열과 통제로 옮겨갈 것임. 소프트웨어 기업들의 라이선스 리스크와 데이터 주권 문제가 밸류에이션 할인을 유도할 수 있는 시점이 다가오고 있음.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

MedGemma 1.5 Technical Report paper: https://t.co/LBgoAzd4A8 https://t.co/mt28b1UxLU

데답 인사이트

- 의료 데이터의 다중 모달(영상, 기록, 임상) 통합은 AI 수익화의 성배. - 단순 텍스트 처리를 넘어 3D MRI/CT 분석 정확도가 단기간 내 두 자릿수(11%) 개선된 것은 AI가 '보조'를 넘어 영상의학과 전문의 수준의 판단 단계로 진입하고 있다는 증거. - 이는 헬스케어 섹터의 비용 구조를 근본적으로 바꿀 것. 진단 보조 AI는 단순 소프트웨어 판매가 아니라 병원의 운영 효율화와 직결되기에 의료기기 기업들의 멀티플 리레이팅을 견인할 결정적 촉매가 될 것임.

Santiago (ML 학습 로드맵)

@svpino

Oh, this is pretty interesting: These guys built a completely new architecture: Large Memory Models. This is designed specifically for how human memory works. Instead of RAG or vector search, this is a different paradigm. Their founders have 160+ publications in Nature and

데답 인사이트

- 현재 시장은 RAG(검색 증강 생성)가 LLM의 컨텍스트 한계를 해결할 유일한 대안이라 믿지만, 이는 일시적인 땜질 처방에 불과함. RAG는 외부 데이터 탐색 시 지연 시간이 발생하고 정보의 맥락을 완벽히 보존하기 어려움. - 'Large Memory Models'의 등장은 소프트웨어 아키텍처의 패러다임 전환을 의미함. 쿼리 방식의 검색이 아닌 모델 내부의 연상 기억 구조가 고착화된다면, 기존 RAG 관련 인프라 기업들은 순식간에 기술적 부채로 전락할 가능성이 큼. - 이는 단순한 AI 모델 개선이 아님. 데이터 처리의 병목이 '연산'에서 '기억과 맥락'으로 이동하고 있음을 시사함. 향후 모델의 승자는 연산 파워를 가진 거대 공룡이 아니라, 인간의 뇌처럼 맥락을 최적화하여 기억하는 아키텍처를 선점하는 곳이 될 것임.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

DMax Aggressive Parallel Decoding for dLLMs paper: https://t.co/y421NkegRD https://t.co/Y7Ut9Gxly8

데답 인사이트

- DMax는 LLM 추론 시 병렬 디코딩을 최적화해 대기 시간을 단축하는 기술임. - 단순한 모델 고도화를 넘어, 추론 비용을 획기적으로 낮춰 AI 서비스의 수익성을 개선하려는 인프라적 시도임. - AI 하드웨어 기업 입장에선 대규모 추론 인프라 운영 부담을 완화해, 오히려 칩 수요를 장기적으로 촉진하는 트리거가 될 수 있음.

Paul Couvert (프롬프트 엔지니어링)

@itspaulai

Wait so Gemini can now turn any question into interactive visualizations?! That's just amazing to learn new things. You can generate a simulation about anything just by: - Going to the Gemini web app - Selecting the mode 'pro' - Starting your prompt with "show me" That's it! https://t.co/l3CeuIe5td

데답 인사이트

- 생성형 AI의 다음 전장은 '추론'을 넘어선 '시각적 상호작용'이다. 텍스트로 답을 내놓는 1세대 챗봇은Commodity화되었고, 이제는 복잡한 매크로 데이터를 즉각적인 시뮬레이션으로 변환하는 인터페이스 경쟁이 시작되었다. - 이 기능의 확산은 데이터 분석의 진입장벽을 붕괴시킨다. 전문적인 데이터 사이언티스트 없이도 누구나 복잡한 경제 변수 간의 인과관계를 즉석에서 시각화할 수 있게 되면, 시장의 정보 비대칭성은 더 빨리 해소된다. 이는 퀀트 분석의 대중화를 넘어, 시장의 가격 발견 속도를 비정상적으로 가속화할 것이다. - 단순한 '신기술 도입'이 아니라, 금융 의사결정의 속도가 물리적 한계에 도달하고 있다는 신호다. 투자자들은 이제 데이터 자체보다, 이 데이터를 얼마나 빨리 시장의 방향성으로 치환해내는지가 승패를 가르는 시대에 살고 있다.

데답 결론

오늘 시장은 한마디로 '긴축과 물가 사이의 줄타기'입니다. BoJ의 움직임은 글로벌 유동성에 찬물을 끼얹고 있고, 중동발 유가는 인플레이션을 자극합니다. 지금은 포트폴리오의 듀레이션을 짧게 가져가고, 확실한 수익 모델을 가진 기업 위주로 옥석 가리기를 하시는 게 가장 안전합니다. 상황이 긴박하니 뉴스 좀 더 자주 지켜보시죠! --- #투자전략 #매크로 #인공지능 #유가 #금융시장 #트위터큐레이션 #X큐레이션 #해외시장 #시장이 #심상치 #않습니다 #엔화발 #긴축과 #급등의 #경고 #주식투자 #투자 #경제 #재테크 #데이터가답이다