시장의 경고음, 지표는 말하고 있습니다

10개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

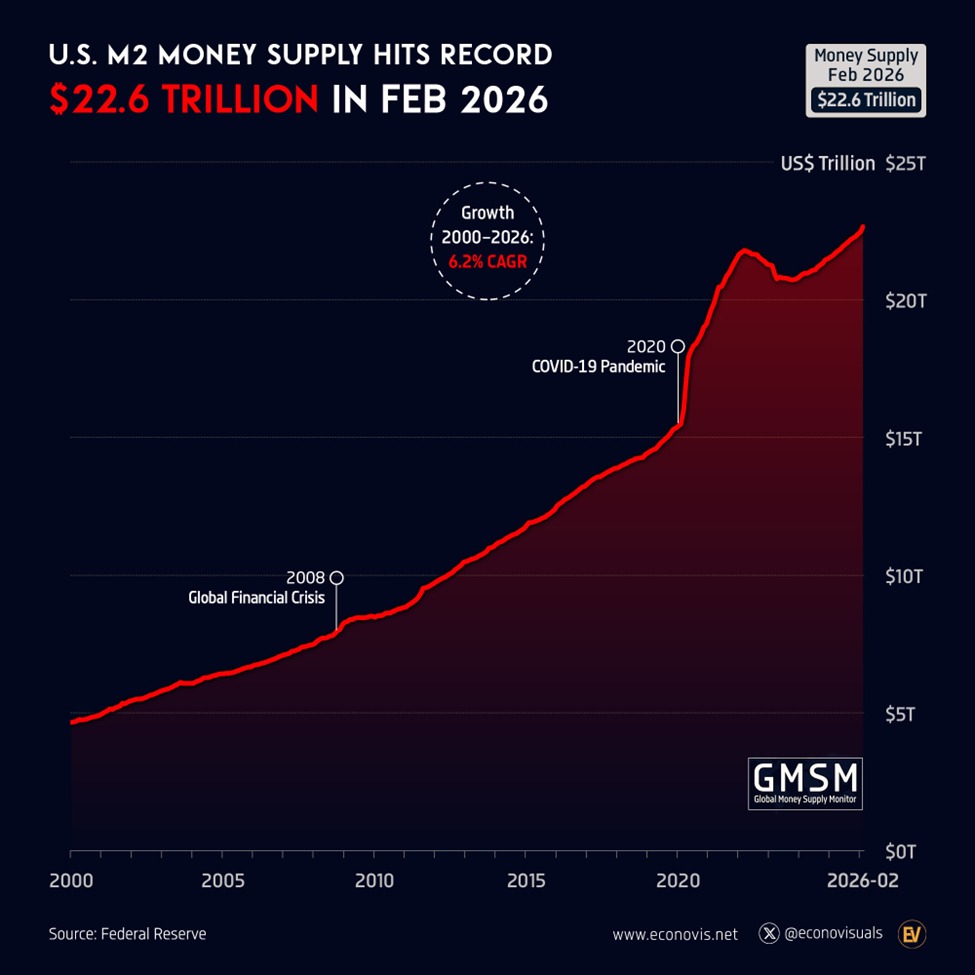

BREAKING: US M2 money supply jumped +4.8% YoY in February, to a record $22.6 trillion, marking the 24th consecutive monthly increase. Money supply is now ~$700 billion above the March 2022 peak. Since the 2020 pandemic, M2 has surged +$7.1 trillion, or roughly +$1.2 trillion https://t.co/XOBjPLQZyx

데답 인사이트

- 시장은 연준의 QT(양적긴축)에 집중하지만, 실제 M2는 2022년 고점을 돌파하며 다시 팽창 중이다. 이는 긴축 효과가 실물 경제의 통화량 회수를 강제하지 못하고 있다는 반증이다. - 통화 공급의 증가는 자산 가격의 하방 경직성을 확보해주는 강력한 '바닥' 역할을 한다. 인플레이션이 잡히지 않는 근본 원인이 공급망 이슈가 아닌, 시스템 내부의 과잉 유동성 잔류에 있음을 인정해야 한다. - 연준이 금리를 높게 유지해도 통화량이 줄지 않는 구조라면, 실질 금리는 마이너스 영역에 머물며 시장은 '고금리 속 유동성 장세'라는 변칙적 국면을 지속할 확률이 높다.

IMF

@IMFNews

Rising conflicts and geopolitical risks are prompting many governments to spend more on defense. Our latest research uses data from 164 countries since 1946 to study episodes of defense spending booms and their macroeconomic consequences. Read more: https://t.co/5xMUE4sKMm https://t.co/kkamOK7d9a

데답 인사이트

- 방위비 지출 증가는 단순한 정부 재정 투입이 아니다. 생산성이 낮은 국방 자산으로의 자본 배분은 장기적으로 민간 부문의 혁신 자본을 갉아먹는 '구축 효과'를 유발한다. 시장은 당장 방산주의 단기 수주에 열광하지만, 거시적으로는 잠재성장률을 깎아먹는 역성장 신호다. - 과거 1946년 이후 데이터가 증명하듯, 대규모 방위비 지출은 필연적으로 재정 적자 확대와 인플레이션 압력으로 직결된다. 지금의 방위비 증액은 일시적 현상이 아니라 구조적 전환이다. 이는 연준이 금리를 쉽게 내릴 수 없는 '재정 지배(Fiscal Dominance)' 환경을 고착화하고 있다. - 투자자들은 방산주 매수보다, 장기적인 '국채 금리의 하방 경직성'에 베팅해야 한다. 방위비 증액은 국채 발행 물량을 늘리고, 이는 금리 곡선(Curve)의 스티프닝을 가속화할 것이다. 결국 방산주 상승분을 시장 전체의 채권 가격 하락(금리 상승)이 잠식하는 구조가 형성될 것이다.

Unusual Whales

@unusual_whales

Call your weekend. https://t.co/qGFHvzmMbc

데답 인사이트

- 옵션 시장의 콜/풋 집중도는 단순한 심리 지표가 아님. 시장이 주말간 발생할 수 있는 매크로 이벤트 리스크를 어느 쪽으로 헤징하고 있는지 파악해야 함. - 특정 만기일에 쏠린 미결제약정은 변동성 확대 시 감마 스퀴즈(Gamma Squeeze)의 트리거가 됨. 차트에 나타난 변곡점이 기술적 지지선을 이탈하는지 여부가 다음 주 월요일 갭 상승/하락의 방향을 결정함. - 단순 뉴스 팔로잉이 아니라, 지금 옵션 시장이 내포하고 있는 '내재 변동성(IV)의 비대칭성'을 읽어야 함. 시장은 이미 '꼬리 위험(Tail Risk)'을 가격에 반영하고 있는지, 아니면 낙관론에 편승하고 있는지가 수익의 핵심임.

Wall St Engine

@WallStEngine

34.2% of U.S. home sellers CUT prices in February. On average, 🇺🇸 sellers who made a cut dropped their price by about $41,000, or 7.3%, with Texas and Florida seeing the most reductions. Source: Redfin https://t.co/FA4n7Bc4vZ

데답 인사이트

- 주택 가격 인하는 단순히 부동산 시장의 냉각을 의미하는 게 아니다. 핵심은 이자 부담을 버티지 못한 '계획적 매도'가 '강제적 매도'로 전환되는 초기 징후라는 점이다. 가계의 가처분 소득이 한계에 부딪혔다는 뜻이다. - 텍사스와 플로리다의 가격 인하가 두드러지는 것은 이 지역들이 팬데믹 이후 가장 뜨거웠던 곳이기 때문이다. 과잉 공급된 지역의 가격 조정이 본격화되면, 이는 주택 담보 대출 연체율 상승이라는 2차 충격파를 가져올 것이다. - 시장은 주거비가 낮아지면 인플레이션이 잡힐 것이라는 안일한 희망을 품지만, 실제로는 소비 지표의 급격한 악화를 알리는 경고음이다. 소매 판매 데이터보다 부동산 가격 변동성을 봐야 하는 이유다.

Charlie Bilello

@charliebilello

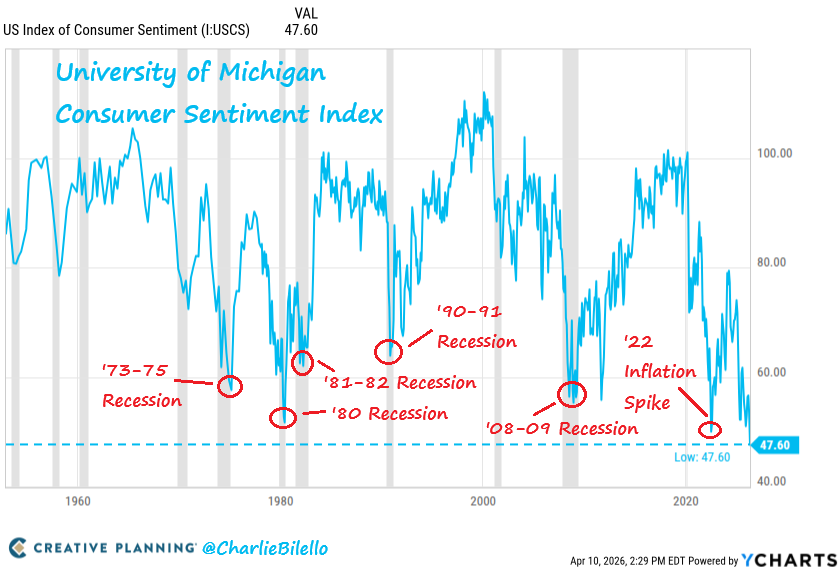

The US consumer sentiment index from the University of Michigan goes back to 1952. It has never been lower than it is today. https://t.co/ZG0Tz7k0p9

데답 인사이트

- 1952년 이후 최저라는 수치는 단순히 심리적 위축을 넘어선 구조적 단절임. - 실질 구매력의 영구적 손실이 가계의 소비 패턴을 '필수재 중심의 생존 모드'로 강제하고 있음. 이는 향후 서비스업 중심의 완만한 경기 침체가 아니라, 소비의 양극화가 심화되는 'K자형 불황'의 신호탄으로 읽어야 함. - 시장은 금리 인하로 연착륙을 기대하지만, 소비 기반이 이 정도로 붕괴된 상태에서는 금리 인하라는 정책적 도구조차 유동성 함정에 빠져 실물 경기를 부양하지 못하는 무력한 상황에 직면할 가능성이 큼.

Kobeissi Letter

@KobeissiLetter

BREAKING: Cloudflare stock, $NET, extends losses to over -13% on the day after Anthropic’s launch of Claude Mythos, an AI model that finds and exploits software vulnerabilities. The stock is now down -22% in 4 days. https://t.co/9qq2NczoRF

데답 인사이트

- $NET의 급락은 단순한 기술적 조정을 넘어, 보안 솔루션이 AI를 통해 자동화/상품화(Commoditization)될 때 발생하는 구조적 마진 압박을 선반영하는 것이다. - 기존의 클라우드 보안 모델은 휴먼 인터페이스와 수동 탐지에 의존했으나, AI가 취약점을 스스로 찾아내는 시점부터는 '보안 서비스'의 단가(Unit Economics)는 폭락할 수밖에 없다. - 이 섹터의 멀티플은 '성장성'에서 '효율성'으로 즉각 이동 중이다. 높은 벨류에이션을 받던 SaaS 기업들에게 이제는 단순히 AI를 도입하는 차원이 아닌, AI로 인해 비즈니스 모델 자체가 파괴되는 생존의 위협이 닥쳤다.

Wall St Engine

@WallStEngine

AI made up 34% of total private credit deal value in 2025, up from 9% in 2024 https://t.co/dgjjOnPdEV

데답 인사이트

- 1년 만에 AI 관련 사모대출이 9%에서 34%로 폭증한 것은 금융 시장의 과도한 'AI 낙관론'이 민간 신용 시장으로 전이되었음을 의미한다. 전통적인 은행 대출이 거부한 고위험 AI 스타트업들이 사모대출로 흡수되고 있다는 방증이다. - 이는 닷컴 버블 당시의 '벤처 캐피탈 호황'과 궤를 같이한다. 시장은 이를 AI 혁신의 증거로 보지만, 애널리스트 관점에서는 '신용 위험의 비가시화'다. 기초 자산의 수익성이 검증되지 않은 상태에서의 부채 확대는 향후 AI 섹터 내 구조조정 시 시스템 리스크를 증폭시키는 뇌관이 된다.

Kobeissi Letter

@KobeissiLetter

BREAKING: The US personal savings rate dropped -0.5 percentage points in February, to 4.0%, the 2nd-lowest since November 2022. Excluding 2022, savings rates are now at their lowest levels since the 2008 Financial Crisis. In 2022, elevated inflation eroded purchasing power, https://t.co/LF86rvqLXv

데답 인사이트

- 저축률 4%는 단순히 소비가 강하다는 신호가 아니라, 가계가 팬데믹 기간 축적한 '초과 저축'의 완전 고갈을 의미한다. 이제 미국 소비는 순수하게 실질 소득과 신용카드 부채에 의존해야 하는 구조적 한계에 봉착했다. - 시장은 현재의 강한 소비 지표를 경제 연착륙의 증거로 해석하지만, 이 데이터는 정반대다. 저축 없는 소비는 하방 경직성이 전혀 없다는 뜻이다. 실업률이 소폭이라도 튀는 순간, 소비는 완만한 둔화가 아니라 절벽형 하락을 맞이할 가능성이 높다. - 이 지표가 꺾이는 순간 연준의 금리 인하 명분은 완벽해지겠지만, 그때는 이미 기업 실적이 급격히 무너진 후일 것이다. 숏 베팅 시점을 고민할 때, 매크로 지표의 '호조'가 아닌 '저축률 고갈'이라는 체력 저하에 주목해야 한다.

IMF

@IMFNews

Today’s Weekend Read: IMF Managing Director Kristalina Georgieva warns that the war in the Middle East has created a global, asymmetric supply shock. It also features IMF analysis on global imbalances, nonbank capital flows & conflict and defense spending. https://t.co/UbJtCFn30b https://t.co/SCN9KWz9Ar

데답 인사이트

- 중동발 '비대칭적 공급 충격'은 단순히 물가 상승을 의미하지 않는다. 공급망의 다극화로 인해 과거와 같은 글로벌 저물가 공조는 완전히 붕괴했음을 시사한다. - IMF가 강조하는 '방산 지출의 거시경제학'은 이제 단순 지정학적 이슈가 아니다. 방산 섹터의 구조적 성장은 국가 부채 증가와 병행되며, 이는 국채 발행 압박을 키워 장기 금리의 하단을 견고하게 지지하는 기제로 작동한다. - '이전 상태로의 복귀가 불가능하다'는 경고는 투자자들이 시장 회복 탄력성을 지나치게 낙관하고 있다는 뜻이다. 현재의 주가 수익비율(PER) 멀티플은 이러한 공급망 재편 비용과 비효율성을 전혀 반영하지 않은 채, 완만한 디스인플레이션을 전제로 산정되어 있다.

Mohamed A. El-Erian

@elerianm

Regarding this BLS chart on March US CPI inflation: It is virtually guaranteed that April’s data will be worse as the energy component continues to climb. The key uncertainty now is how much of it will begin spilling over into core categories. #economy #inflation #markets https://t.co/w1nRWqkXw6

데답 인사이트

- 3월 CPI 차트상 에너지 부문의 기여도는 단순 물가 변수를 넘어선다. 시장은 4월 데이터를 '더 나쁜 상황'으로 이미 기정사실화하고 있지만, 여기서 핵심은 헤드라인 수치가 아니라 코어(Core) 항목으로의 2차 전이 여부다. - 서비스 물가에서 주거비가 끈적하게 남은 상황에서 에너지 가격 전가가 코어 CPI를 자극하면, 연준의 금리 인하 경로에 '스태그플레이션'이라는 최악의 시나리오가 얹힌다. 인플레이션 기대 심리가 고착화될 경우 실질 금리의 강제적인 상승으로 이어져 성장주 밸류에이션 리레이팅은 정당화되기 어렵다. - 결국 연준의 '데이터 의존적' 정책 기조는 2분기 중 정책 실기(Policy Error) 논란으로 번질 공산이 크다. 시장이 반영 중인 연내 인하 횟수마저 수정될 시, 그동안 금리 하락 기대에 빚을 졌던 고 멀티플 섹터의 하방 압력이 커질 것이다.

데답 결론

지금 시장은 표면적으로는 강해 보이지만, 속을 뜯어보면 저축 고갈, 신용 위험, 인플레이션 재점화라는 삼중고가 겹쳐 있습니다. 무리한 추격 매수보다는 포트폴리오의 방어력을 점검할 시기인 것 같네요. 상황 좀 더 지켜보시죠. --- #경제전망 #미국증시 #투자전략 #매크로 #데답 #트위터큐레이션 #X큐레이션 #해외시장 #시장의 #경고음 #지표는 #말하고 #있습니다 #주식투자 #투자 #경제 #재테크 #금융 #데답인사이트 #데이터가답이다