시장은 샴페인 터뜨리는데, 경제 지표는 왜 비명을 지를까?

10개의 큐레이션 트윗

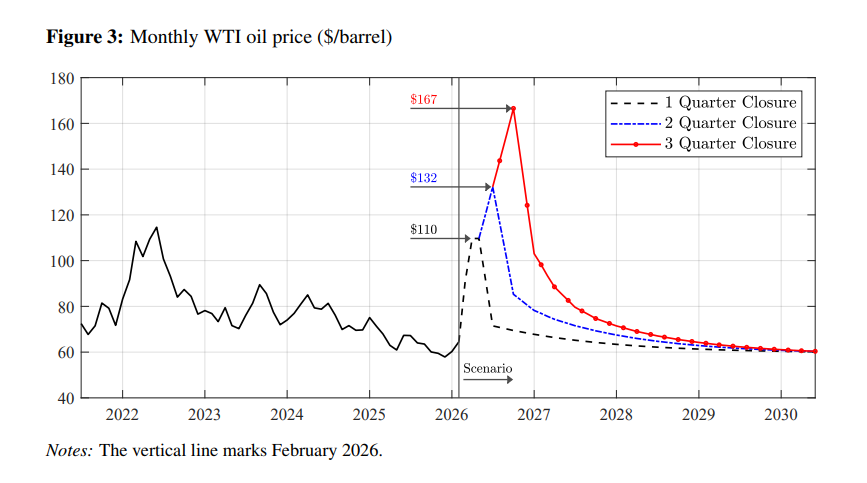

Nick Timiraos (WSJ)

@NickTimiraos

Economists at the Dallas Fed try to model the effects on PCE inflation of a one-, two-, or three-quarter disruption of oil shipping through the Strait of Hormuz The DSGE model projects WTI prices peaking at $110, $132, or $167 per barrel depending on the length of the closure https://t.co/Q3DjPqAwFS

데답 인사이트

- 달라스 연준의 DSGE 모델은 단순히 유가 상승분을 추정하는 게 아님. WTI 167불 시나리오는 PCE 인플레이션의 '구조적 고착화'를 의미함. - 헤드라인 물가보다 중요한 건 기대 인플레이션의 내재화. 유가 130불 이상 상황에선 연준의 금리 인하 기대가 완전히 소멸하며, 실질 금리가 치솟아 시장의 멀티플을 강제로 압축시키는 결과가 초래됨. - 시장은 현재 호르무즈 리스크를 '꼬리 위험(Tail Risk)'으로 치부하지만, 에너지 독립성을 상실한 글로벌 공급망 구조에서는 유가 쇼크가 곧 통화정책의 강제 종료 버튼이라는 점을 간과해선 안 됨.

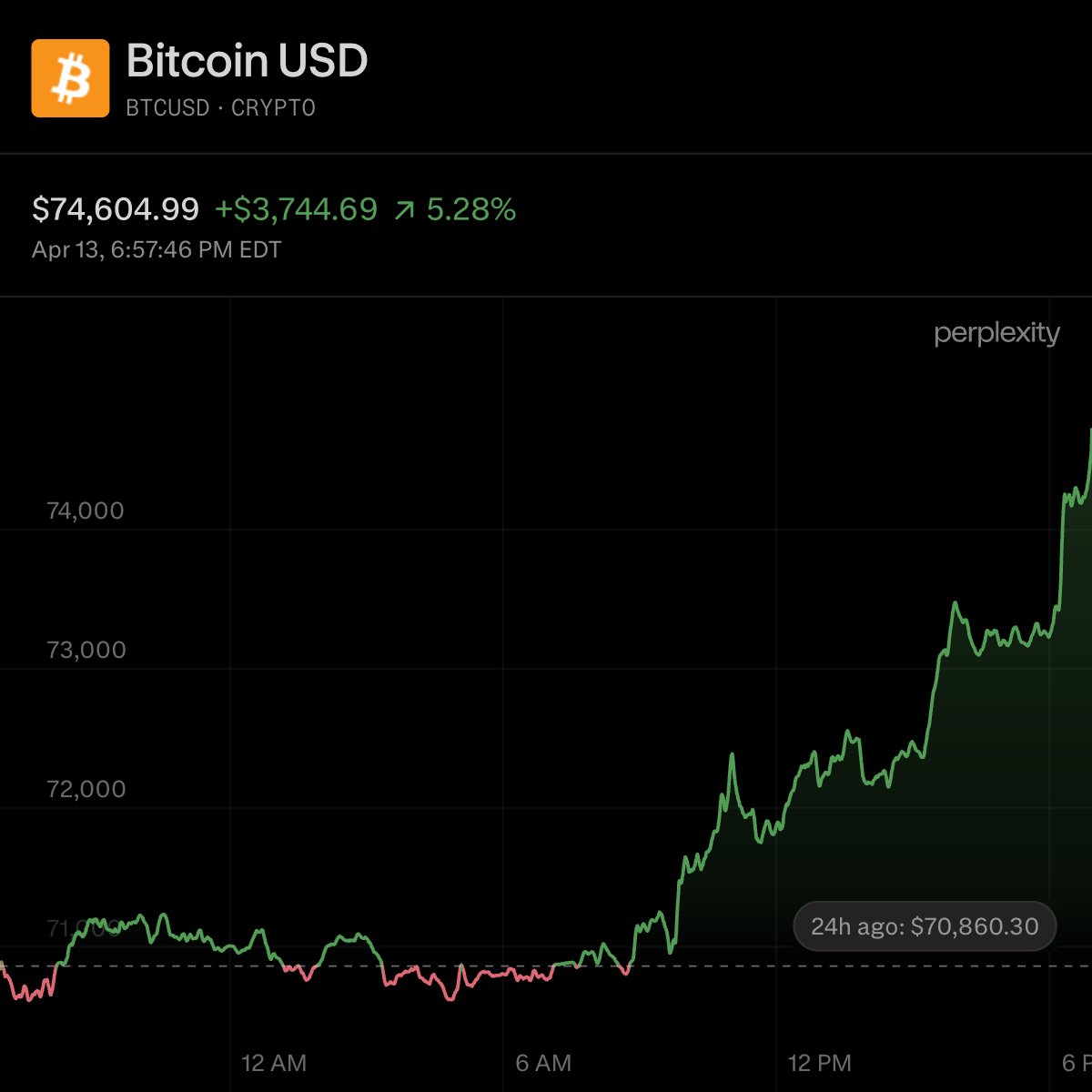

Wall St Engine

@WallStEngine

BITCOIN $BTC > $74.5K https://t.co/c0ACCzBBMn

데답 인사이트

- 비트코인 74.5K 돌파는 단순 자산 가격 상승이 아닌, 연준의 유동성 사이클에 대한 시장의 선제적 배팅이다. 매크로 환경이 긴축에서 완화로 이동한다는 기대감이 위험 자산의 끝단인 비트코인으로 가장 먼저 투영되고 있다. - 대부분 비트코인의 고유 가치에 집중하지만, 진짜 봐야 할 건 달러 인덱스와의 상관관계다. 비트코인이 신고가를 경신하며 강세를 지속한다면, 이는 실질 금리 하락을 기대하는 시장 자금이 기존 전통 자산을 넘어 투기적 성장 자산으로 급격히 이동하고 있다는 명확한 신호다. - 이 흐름은 기술주와 코인 시장의 동조화 강도를 높일 것이며, 향후 금리 인하 경로가 예상보다 매파적일 경우 비트코인의 급격한 변동성이 전체 위험 자산 시장의 '방향타' 역할을 할 가능성이 크다.

Hedgeye

@Hedgeye

CTA strategies perpetuated US Equity upside last week. https://t.co/74swmGAF7n

데답 인사이트

- 지난주 미국 증시 상승은 펀더멘털 개선이 아니라, 기계적인 알고리즘 매매인 CTA(상품거래자문사)의 커버링이 만든 단기 왜곡이다. - 차트를 보면 추세 추종 모델이 저항선을 뚫고 올라오며 숏 포지션을 강제로 청산하게 만드는 '숏 스퀴즈'가 시장을 밀어 올렸다. 이건 실수요가 아니라 변동성에 베팅한 자금의 강제적 기계 반응이다. - 시장 참여자들은 이를 펀더멘털 강세로 오인하고 추격 매수하지만, CTA 자금은 이탈할 때도 일시에 쏟아져 나온다. 지금의 상승 구간은 추가 매수보다 하락 시 변동성 확대를 대비한 헤지 포지션 구축이 우선이다.

Kobeissi Letter

@KobeissiLetter

Real income growth among US households is weakening: Real disposable income, excluding government transfers, is down -0.1% since April 2025. Government transfers include Social Security and unemployment benefits, so this measures after-tax income from labor and capital sources, https://t.co/509HGSMY4y

데답 인사이트

- 정부 보조금을 제외한 실질 가처분 소득의 -0.1% 역성장은 단순한 지표 둔화가 아니다. 노동과 자본 수익이라는 '경제 본연의 체력'이 고용 시장의 견고함이라는 착시 현상 뒤에서 이미 붕괴하고 있다는 증거다. - 시장은 실업률 수치에만 매몰되어 있지만, 진짜 리스크는 '실질 가용 자금의 고갈'이다. 가계가 부채 상환에 급급해지면 향후 소비 탄력성은 급격히 수축될 수밖에 없다. - 이 지표는 기업들의 마진율 방어가 한계에 다다랐음을 암시한다. 소비자가 가격 인상을 수용할 여력이 사라진 상황에서, 기업들은 매출 유지를 위해 마진을 포기해야 하는 '수익성 압박'의 터널에 진입했다.

Wall St Engine

@WallStEngine

Bloom Energy $BE expanded its Oracle $ORCL partnership to support up to 2.8 GW of fuel cell deployments for AI and cloud infrastructure, with Oracle already contracting an initial 1.2 GW. https://t.co/ZsHK38kttO

데답 인사이트

- 시장은 GPU 공급망에만 매몰되어 있지만, 진짜 병목은 결국 데이터센터의 전력 공급 능력과 전력망의 물리적 한계로 이동 중임. - Bloom Energy의 연료전지가 단순 친환경 이슈를 넘어 '데이터센터의 상시 가동(Uptime)을 위한 독립 전원'으로서 채택되었다는 점에 주목해야 함. 전력망 확충 없이 AI 인프라 확장은 불가능하다는 것이 실증된 셈. - 이는 향후 AI 투자 순위가 GPU 생산업체에서 데이터센터 전력 공급망 및 전력 전송 인프라(Grid/Utility) 기업으로 전이될 것임을 시사함. 전력 인프라 확충은 금리 인하 여부보다 먼저 선반영되어야 할 '실물 경제의 병목 해소' 과정임.

Mohamed A. El-Erian

@elerianm

Posted earlier today: FYI, here’s the link to my column on who lost the UK bond market—the what, why, and so what... and also what to do about it: https://t.co/2ppWkSVaub #economy #markets #bonds #uk @FT https://t.co/VlzzXKv5qK

데답 인사이트

- 영국 국채 시장의 혼란을 단순히 단기 수급 문제로 보는 건 근시안적이다. 진짜 핵심은 통화 정책의 신뢰성 붕괴가 실질 금리의 기간 프리미엄을 어디까지 밀어 올릴 수 있느냐는 점이다. - 시장은 영국 국채의 가격 발견 기능을 상실하고 있다. 이는 단순한 영국만의 이슈가 아니라, 중앙은행의 양적완화 종료 이후 '채권 자경단'이 복귀하면서 글로벌 국채 시장의 변동성을 상시화시키는 전조 현상이다. - 이제 채권 투자는 매크로 환경 변화에 따른 수익률 곡선(Yield Curve)의 형상을 쫓는 게 아니라, 재정 정책에 대한 시장의 역습(Bond Vigilantes)이 어떻게 국가 신용 위험을 재평가하는지 추적해야 한다. 이는 향후 미국 국채 시장에도 시사하는 바가 매우 크다.

Kobeissi Letter

@KobeissiLetter

The gap between Wall Street and Main Street has never been bigger: US consumer sentiment is down to 47.6 points, the lowest level in history. At the same time, the S&P 500 is trading just 3% from its all-time high. Since the 2020 pandemic, consumer sentiment has fallen -50%. https://t.co/ge0aTV5Zx9

데답 인사이트

- 소비자 심리지수가 역사적 저점인 상황에서 S&P 500이 고점 부근에 머무는 것은 시장이 펀더멘털을 무시하고 유동성 파티에 취해있다는 반증이다. 과거 경험칙상 이 괴리는 '평균으로의 회귀'를 예고하는 강력한 경고음이다. - 소비 심리의 -50% 폭락은 미국 경제의 동력인 민간 소비가 '심리적 공황' 단계에 진입했음을 의미한다. 실물 경기가 심리를 따라잡는 시점에 증시는 하드 랜딩의 충격을 고스란히 반영할 것이다. - 기관 자금은 여전히 대형주에 쏠려 있으나, 이는 밸류에이션 확장이 아닌 '안전 자산 선호'의 비정상적 형태다. 심리와 가격의 괴리가 정점에 달했다는 건, 작은 매도 신호에도 시장 전체가 유동성 경색을 겪을 수 있는 취약한 상태라는 뜻이다.

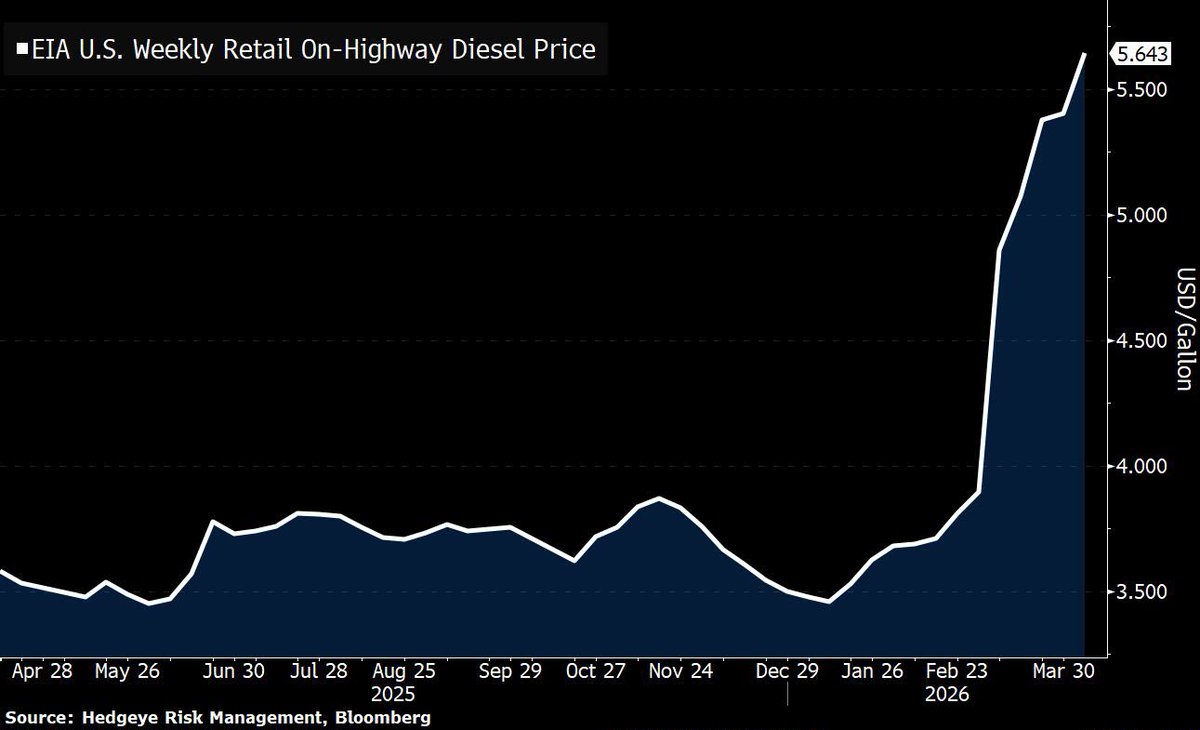

Hedgeye

@Hedgeye

🚨 A gallon of diesel has surged to $5.64, up +61.1% so far this year. https://t.co/aqzOs3f7DG

데답 인사이트

- 디젤 가격의 수직 상승은 단순히 에너지 섹터의 호재로 치부할 일이 아니다. 디젤은 산업 전반의 혈액, 즉 물류와 공급망의 핵심 비용이다. - 운송비가 전이되면 제조업체들의 마진 압박은 불가피하다. 시장이 주목하는 CPI 수치는 후행적이지만, 디젤 급등은 다음 분기 기업들의 영업이익률(OPM) 훼손을 예고하는 선행 신호다. - 연준이 금리 인하를 고민하는 와중에 물류비 인플레이션이 다시 튀어 오르는 것은, '지속 가능한 2% 물가'라는 그들의 시나리오를 정면으로 무력화하는 요소다. 이제는 가격 전가력이 있는 기업과 그렇지 못한 기업의 밸류에이션 격차가 극명하게 갈릴 시점이다.

CNBC

@CNBC

Crude oil production in the major Gulf Arab exporters plunged in March due to the Iran war, according to data released by OPEC on Monday. Iraq took the biggest hit with production collapsing 61% from 4.2 million barrels per day in February to 1.6 million bpd in March, according https://t.co/oCFDeKGZuX

데답 인사이트

- OPEC 데이터가 보여주는 이라크의 61% 생산 붕괴는 단순 수급 불균형을 넘어섬. - 에너지 가격 급등은 필연적으로 헤드라인 CPI를 자극하며, 연준의 '금리 인하 지연' 명분을 공고히 함. 이는 실물 경제의 펀더멘털보다 금융 환경의 긴축적 기조를 더 오래 유지시킴. - 산유 시설 타격은 지정학적 리스크 프리미엄을 넘어 글로벌 공급망 재편의 비용 상승을 의미함. 기업들의 이익 마진 압박이 2분기 실적에서 본격적으로 가시화될 것.

Kobeissi Letter

@KobeissiLetter

BREAKING: The US Treasury's budget deficit rose +2% YoY in March, to $164 billion, above the $153 billion expected. Adjusted for the timing of certain benefit payments that shifted between months, the March deficit would have been $250 billion, significantly worse than a year https://t.co/hxzIyksxZV

데답 인사이트

- 명목상 적자보다 조정 후 2,500억 달러라는 숫자가 핵심이다. 이는 단순한 재정 악화를 넘어, 미 국채 발행 물량이 시장의 소화 능력을 상회하고 있음을 시사한다. - 시장은 연준의 금리 인하에만 매몰되어 있지만, 진짜 변수는 '기간 프리미엄'의 급등이다. 재정적자가 고착화되면 국채 공급 과잉은 상수가 되고, 이는 장기 금리의 하단을 강제로 끌어올리는 압력으로 작용한다. - 결국 국채 금리의 비정상적 고공행진은 주식 시장의 밸류에이션 멀티플을 후려치는 물리적 한계선이 된다. 연준이 금리를 내려도 국채 시장에서 자금이 이탈하면 시장 금리는 떨어지지 않는 '디커플링' 시나리오를 대비해야 한다.

데답 결론

지금 시장은 기술적 상승과 펀더멘털 악화가 기묘하게 섞여 있습니다. 특히 CTA 알고리즘이 밀어 올린 상승은 언제든 썰물처럼 빠져나갈 수 있으니 너무 낙관만 하지 마세요. 거시 지표는 분명 위험 신호를 보내고 있습니다. 쏠림보다는 방어적인 포트폴리오를 유지하며 시장의 변동성을 지켜보시죠. --- #미국증시 #매크로 #금리 #에너지 #데이터센터 #트위터큐레이션 #X큐레이션 #해외시장 #시장은 #샴페인 #터뜨리는데 #경제 #지표는 #비명을 #지를까 #주식투자 #투자 #재테크 #금융 #데이터가답이다