AI는 가속하는데, 세상은 왜 이리 불안할까?

28개의 큐레이션 트윗

ZeroHedge

@ZeroHedge

China Exports Growth Slows Sharply: Imports Surge China exports in dollar terms rose 2.5% y/y in March, far below expectations for an 8.6% increase. Imports jumped 27.8% y/y, significantly beating expectations of a 13.9% rise. https://t.co/oVS6mgWbSq

데답 인사이트

- 수출은 꺾이고 수입이 급증했다는 것은 중국 내부의 '내수 활성화'보다는 '저가 물량 밀어내기'가 한계에 다다랐음을 방증함. - 중국이 과잉 생산된 재고를 처리하기 위해 수입을 늘리며 원자재 가격을 지지하는 척하지만, 실상은 가동률 하락과 재고 조정이라는 디플레이션 압력이 더 강함. - 글로벌 시장은 중국의 수입 증가를 경기 부양 신호로 오해할 수 있으나, 이는 기업들의 이익률 훼손을 담보로 한 체질 개선 실패의 전형임. 결국 이 물량들은 다시 글로벌 공급망으로 덤핑 수출되어, 전 세계적 '디플레이션 디스인플레이션'을 강제하게 될 것.

ZeroHedge

@ZeroHedge

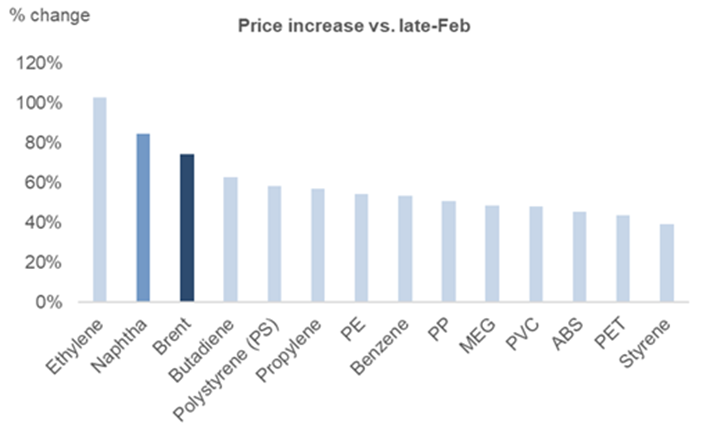

China PET, Naphtha and Ethylene prices are up 50% - 100% since late Feb (Goldman). https://t.co/5DbXLx0ADm

데답 인사이트

- 중국의 PET, 나프타, 에틸렌 가격이 2월 말 대비 최대 2배 폭등한 것은 단순한 원자재 인플레이션이 아님. 이는 중국 내수 제조업의 병목 현상과 공급망 재편 과정에서의 재고 확충(Restocking) 수요가 임계점을 넘었다는 신호. - 시장은 이를 단순히 원가 상승으로 치부하지만, 실상은 중국의 '밀어내기식 수출' 전략이 한계에 봉착했음을 의미함. 저가 공세로 시장을 장악하던 모델에서 자국 내 공급 부족으로 전환되는 국면은 아시아 소재·화학 섹터의 멀티플을 재평가하게 만들 것. - 원자재 가격의 수직 상승은 연준의 금리 정책보다 중국의 PPI(생산자물가) 상승을 통해 글로벌 물가 하방 경직성을 고착화함. 2차 효과로 미국 기업들의 마진 압박이 가중될 것이며, 특히 아시아 공급망에 의존하는 제조 기업들의 분기 실적 가이드라인 하향 조정이 뒤따를 것으로 보임.

FRED

@stlouisfed

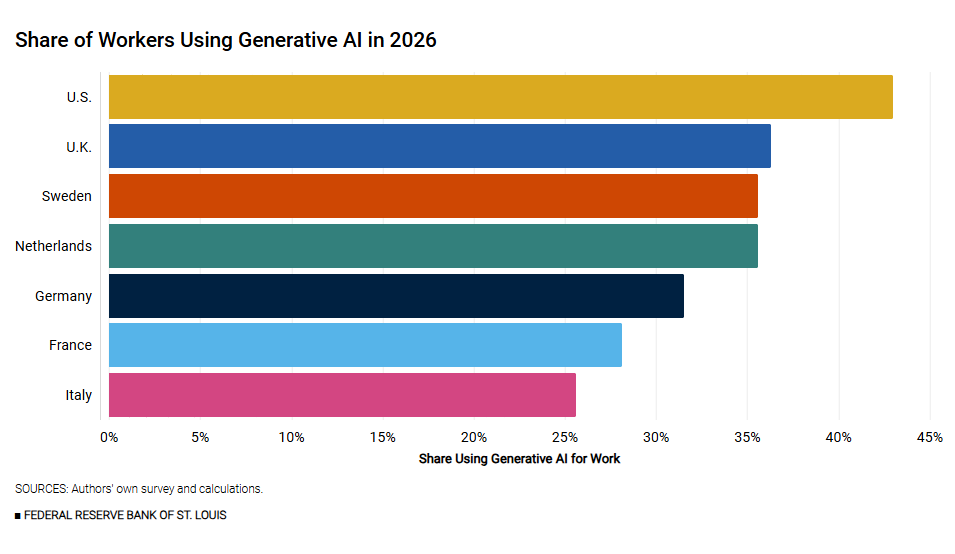

AI adoption is much higher in the U.S. than it is in Europe. Will this widen the gap between U.S. and European productivity growth? https://t.co/FJrrJlSyf3 https://t.co/1Nvk1IEv8a

데답 인사이트

- 미국과 유럽의 AI 도입 속도 차이는 단순한 기술 격차가 아니라 노동 시장 유연성과 자본 투입 효율의 결과다. AI가 노동력을 대체하는 속도가 다르면, 향후 3~5년 내 양 지역의 생산성 갭은 돌이킬 수 없을 만큼 벌어진다. - 생산성 격차는 통화 가치의 재평가를 가져온다. 미국의 생산성 우위는 달러화의 구조적 강세를 지지하며, 유럽은 생산성 저하를 만회하기 위해 더 공격적인 통화 완화나 규제 완화를 시도할 것이고 이는 유로화의 약세 고착화를 야기한다. - 글로벌 자본 흐름은 이제 '성장 잠재력'이 확인된 미국 테크 섹터로 쏠릴 수밖에 없다. 유럽 시장은 단순한 가치주 위주의 밸류에이션 매력만으로는 자본 이탈을 막기 어려울 것이며, 이는 글로벌 포트폴리오에서 유럽 비중을 축소하고 미국 빅테크에 집중해야 할 구조적 근거가 된다.

IMF

@IMFNews

The heads of the @IEA @fbirol, IMF @KGeorgieva, and @WorldBankGroup Ajay Banga met today to coordinate their response to the energy and economic impacts of the war in the Middle East. Read the joint statement. https://t.co/afRkt9d1SB https://t.co/Iqu7sgOt0k

데답 인사이트

- 국제기구 수장들의 긴급 회동은 단순 외교적 제스처가 아님. 공급망 블록화와 지정학적 리스크가 '단기 충격'을 넘어 '구조적 에너지 인플레이션'으로 고착화되고 있다는 강력한 신호임. - 시장은 중동 전쟁의 확전 여부에만 몰두하지만, 본질은 글로벌 유동성이 에너지 안보라는 비생산적 자산으로 강제 배분되고 있다는 점임. 이는 전 세계적인 자본 조달 비용을 상승시키고, 특히 신흥국의 부채 부담을 가중해 글로벌 자금 흐름을 선진국 국채로 역류시킴. - 에너지 가격 변동성이 정책적 관리 영역으로 들어왔다는 것은, 향후 중앙은행의 금리 정책이 물가 통제 실패 시 에너지 가격 통제라는 미증유의 영역을 건드릴 수 있음을 시사함. 이는 주식 시장 멀티플에 상시적인 할인 요인으로 작동할 것.

Kobeissi Letter

@KobeissiLetter

The US AI boom has a hardware problem: US imports of major electrical equipment rose +4.7% YoY in 2025, to $411 billion. This equipment, including transformers, switchgear, and batteries, is needed to power the data centers that run AI systems. Since 2020, imports have risen https://t.co/x3cbx3Os53

데답 인사이트

- 시장은 AI의 소프트웨어와 칩에만 열광하지만, 본질은 그 칩을 돌릴 하드웨어 인프라의 공급 부족임. 수입 물가 상승은 단순히 비용 증가가 아니라 AI 투자의 물리적 가동률을 결정짓는 핵심 제약 조건임. - 전력 기기(변압기, 배전반) 수입 급증은 데이터센터 착공 속도보다 전력망 확충이 더디다는 방증임. 이는 유틸리티 섹터의 밸류에이션 리레이팅이 단순 테마가 아니라, 인프라의 구조적 과부하를 해소하기 위한 필수적 자본 지출임을 시사함. - 하드웨어 공급망이 타이트해질수록 마진이 훼손되는 건 클라우드 사업자들임. 하드웨어를 공급하는 기업들의 가격 결정력이 클라우드 기업의 영업이익률을 잠식하기 시작하는 임계점을 추적해야 함.

Kobeissi Letter

@KobeissiLetter

Global data center power demand is set to accelerate: Data center power demand is expected to grow +220% from 2023 levels, or +905 TWh, to a record 1,350 TWh by 2030, according to Goldman Sachs. This is up from the previously expected +175%, driven by higher AI server shipment https://t.co/db1yVXVKu3

데답 인사이트

- 골드만삭스의 상향 조정치인 220%는 단순 수치보다 '예측의 오류'를 주목해야 함. 기술 채택 곡선이 가파르게 우상향할 때마다 인프라 수요는 지수함수적으로 터지는데, 이는 전력망 노후화라는 미국의 구조적 약점을 정면으로 건드림. - 데이터센터 전력 수요가 1,350 TWh로 급증한다는 것은 에너지 공급이 더 이상 변수가 아닌 상수가 되어야 함을 의미함. 이제 SMR(소형모듈원전)이나 신재생 에너지의 간헐성을 해결할 에너지 저장 기술이 투자의 핵심 변수로 부상함. - 전력 수요의 폭발은 유틸리티 기업들의 자본 조달 비용을 높이는 딜레마를 낳음. 금리가 높은 상황에서 막대한 인프라 투자를 감행해야 하는 유틸리티 기업들의 부채 구조가 장기적인 리스크 요인이 될 가능성이 큼.

FRED

@stlouisfed

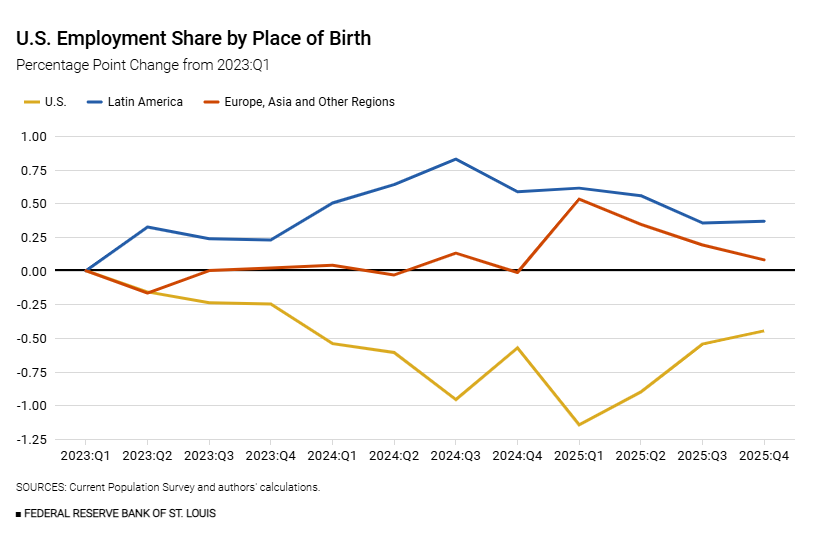

From 2023 through 2025, the share of jobs in the U.S. held by foreign-born workers surged and then partially reversed. Yet average labor productivity stayed nearly flat. St. Louis Fed economist @serdarozkanEN looks at why https://t.co/fRGZCIOLFd https://t.co/NIsI5q4z8a

데답 인사이트

- 미국 노동시장에 유입된 외국인 노동력이 생산성 향상으로 직결되지 않고 정체되어 있다는 점이 핵심이다. 이는 노동력 공급 확대가 인플레이션 압력을 완화해 줄 것이라는 연준의 '골디락스' 시나리오에 구멍이 났음을 의미. - 생산성 제고 없는 고용 증가는 결국 단위 노동비용을 밀어 올려 기업 마진을 압박하는 구조적 악재다. 특히 서비스업 중심의 가격 경직성이 해소되지 않는 결정적 원인이 여기서 발생한다. - 시장은 고용 시장의 열기가 식기를 기다리지만, 정작 중요한 건 고용의 '질'이다. AI와 자동화 투자가 뒷받침되지 않는 노동력 증가는 성장 동력이 아니라 장기적인 스태그플레이션 경로를 고착화하는 독소임을 인지해야 한다.

Nick Timiraos (WSJ)

@NickTimiraos

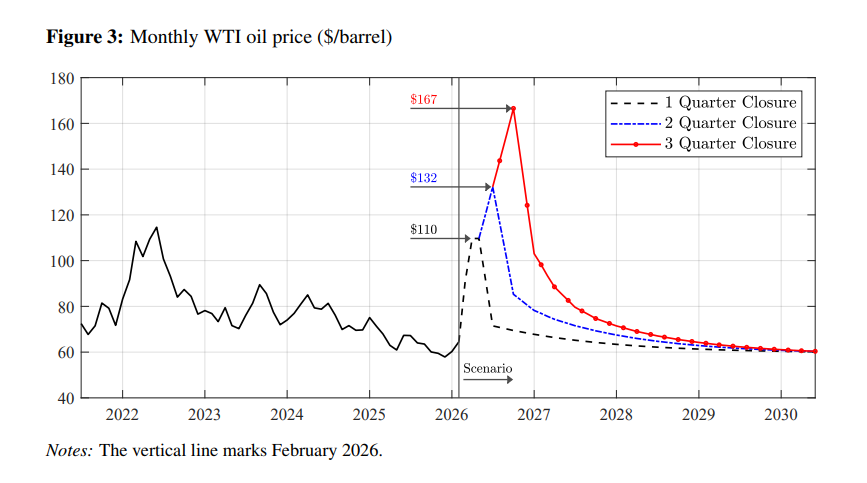

Economists at the Dallas Fed try to model the effects on PCE inflation of a one-, two-, or three-quarter disruption of oil shipping through the Strait of Hormuz The DSGE model projects WTI prices peaking at $110, $132, or $167 per barrel depending on the length of the closure https://t.co/Q3DjPqAwFS

데답 인사이트

- 달라스 연준의 DSGE 모델은 단순히 유가 상승분을 추정하는 게 아님. WTI 167불 시나리오는 PCE 인플레이션의 '구조적 고착화'를 의미함. - 헤드라인 물가보다 중요한 건 기대 인플레이션의 내재화. 유가 130불 이상 상황에선 연준의 금리 인하 기대가 완전히 소멸하며, 실질 금리가 치솟아 시장의 멀티플을 강제로 압축시키는 결과가 초래됨. - 시장은 현재 호르무즈 리스크를 '꼬리 위험(Tail Risk)'으로 치부하지만, 에너지 독립성을 상실한 글로벌 공급망 구조에서는 유가 쇼크가 곧 통화정책의 강제 종료 버튼이라는 점을 간과해선 안 됨.

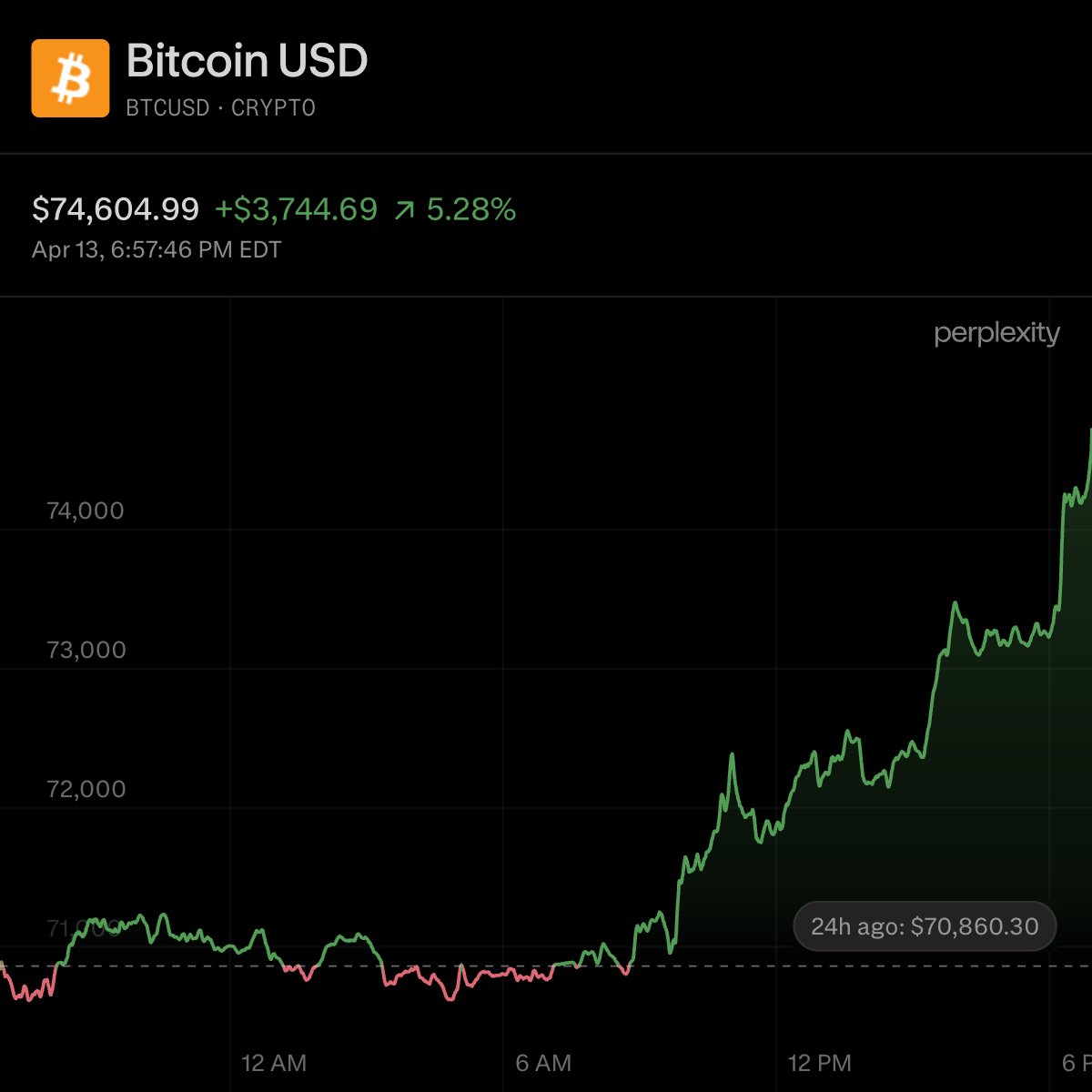

CoinDesk

@CoinDesk

$BTC approaching $75K as Iran proposes suspending nuclear activity for up to 5 years. https://t.co/2CkpVsZ09f

데답 인사이트

- 이란의 핵 활동 5년 중단 카드는 단순한 지정학적 리스크 완화가 아니다. 이는 중동발 오일 쇼크 가능성을 선제적으로 차단해 연준이 유가 발 인플레이션을 걱정하지 않고 금리 정책에 집중할 수 있는 환경을 조성한다. - 시장은 이를 위험자산 선호 심리 재점화로 해석 중이다. BTC가 75K를 테스트하는 건 자산 시장의 '리스크 온' 신호탄이며, 특히 실질금리 하락 압력이 커질 경우 비트코인은 단순한 투기 자산을 넘어 유동성 확대의 첫 번째 수혜지가 될 것이다. - 주목할 건 BTC의 반응 속도다. 지정학적 '공포 프리미엄'이 제거된 자리에 '유동성 기대감'이 즉각 진입하는 패턴은 현재 시장의 체력이 연준의 피벗을 강하게 갈망하고 있음을 방증한다.

Wall St Engine

@WallStEngine

BITCOIN $BTC > $74.5K https://t.co/c0ACCzBBMn

데답 인사이트

- 비트코인 74.5K 돌파는 단순 자산 가격 상승이 아닌, 연준의 유동성 사이클에 대한 시장의 선제적 배팅이다. 매크로 환경이 긴축에서 완화로 이동한다는 기대감이 위험 자산의 끝단인 비트코인으로 가장 먼저 투영되고 있다. - 대부분 비트코인의 고유 가치에 집중하지만, 진짜 봐야 할 건 달러 인덱스와의 상관관계다. 비트코인이 신고가를 경신하며 강세를 지속한다면, 이는 실질 금리 하락을 기대하는 시장 자금이 기존 전통 자산을 넘어 투기적 성장 자산으로 급격히 이동하고 있다는 명확한 신호다. - 이 흐름은 기술주와 코인 시장의 동조화 강도를 높일 것이며, 향후 금리 인하 경로가 예상보다 매파적일 경우 비트코인의 급격한 변동성이 전체 위험 자산 시장의 '방향타' 역할을 할 가능성이 크다.

Hedgeye

@Hedgeye

CTA strategies perpetuated US Equity upside last week. https://t.co/74swmGAF7n

데답 인사이트

- 지난주 미국 증시 상승은 펀더멘털 개선이 아니라, 기계적인 알고리즘 매매인 CTA(상품거래자문사)의 커버링이 만든 단기 왜곡이다. - 차트를 보면 추세 추종 모델이 저항선을 뚫고 올라오며 숏 포지션을 강제로 청산하게 만드는 '숏 스퀴즈'가 시장을 밀어 올렸다. 이건 실수요가 아니라 변동성에 베팅한 자금의 강제적 기계 반응이다. - 시장 참여자들은 이를 펀더멘털 강세로 오인하고 추격 매수하지만, CTA 자금은 이탈할 때도 일시에 쏟아져 나온다. 지금의 상승 구간은 추가 매수보다 하락 시 변동성 확대를 대비한 헤지 포지션 구축이 우선이다.

Kobeissi Letter

@KobeissiLetter

Real income growth among US households is weakening: Real disposable income, excluding government transfers, is down -0.1% since April 2025. Government transfers include Social Security and unemployment benefits, so this measures after-tax income from labor and capital sources, https://t.co/509HGSMY4y

데답 인사이트

- 정부 보조금을 제외한 실질 가처분 소득의 -0.1% 역성장은 단순한 지표 둔화가 아니다. 노동과 자본 수익이라는 '경제 본연의 체력'이 고용 시장의 견고함이라는 착시 현상 뒤에서 이미 붕괴하고 있다는 증거다. - 시장은 실업률 수치에만 매몰되어 있지만, 진짜 리스크는 '실질 가용 자금의 고갈'이다. 가계가 부채 상환에 급급해지면 향후 소비 탄력성은 급격히 수축될 수밖에 없다. - 이 지표는 기업들의 마진율 방어가 한계에 다다랐음을 암시한다. 소비자가 가격 인상을 수용할 여력이 사라진 상황에서, 기업들은 매출 유지를 위해 마진을 포기해야 하는 '수익성 압박'의 터널에 진입했다.

Wall St Engine

@WallStEngine

Bloom Energy $BE expanded its Oracle $ORCL partnership to support up to 2.8 GW of fuel cell deployments for AI and cloud infrastructure, with Oracle already contracting an initial 1.2 GW. https://t.co/ZsHK38kttO

데답 인사이트

- 시장은 GPU 공급망에만 매몰되어 있지만, 진짜 병목은 결국 데이터센터의 전력 공급 능력과 전력망의 물리적 한계로 이동 중임. - Bloom Energy의 연료전지가 단순 친환경 이슈를 넘어 '데이터센터의 상시 가동(Uptime)을 위한 독립 전원'으로서 채택되었다는 점에 주목해야 함. 전력망 확충 없이 AI 인프라 확장은 불가능하다는 것이 실증된 셈. - 이는 향후 AI 투자 순위가 GPU 생산업체에서 데이터센터 전력 공급망 및 전력 전송 인프라(Grid/Utility) 기업으로 전이될 것임을 시사함. 전력 인프라 확충은 금리 인하 여부보다 먼저 선반영되어야 할 '실물 경제의 병목 해소' 과정임.

Mohamed A. El-Erian

@elerianm

Posted earlier today: FYI, here’s the link to my column on who lost the UK bond market—the what, why, and so what... and also what to do about it: https://t.co/2ppWkSVaub #economy #markets #bonds #uk @FT https://t.co/VlzzXKv5qK

데답 인사이트

- 영국 국채 시장의 혼란을 단순히 단기 수급 문제로 보는 건 근시안적이다. 진짜 핵심은 통화 정책의 신뢰성 붕괴가 실질 금리의 기간 프리미엄을 어디까지 밀어 올릴 수 있느냐는 점이다. - 시장은 영국 국채의 가격 발견 기능을 상실하고 있다. 이는 단순한 영국만의 이슈가 아니라, 중앙은행의 양적완화 종료 이후 '채권 자경단'이 복귀하면서 글로벌 국채 시장의 변동성을 상시화시키는 전조 현상이다. - 이제 채권 투자는 매크로 환경 변화에 따른 수익률 곡선(Yield Curve)의 형상을 쫓는 게 아니라, 재정 정책에 대한 시장의 역습(Bond Vigilantes)이 어떻게 국가 신용 위험을 재평가하는지 추적해야 한다. 이는 향후 미국 국채 시장에도 시사하는 바가 매우 크다.

Kobeissi Letter

@KobeissiLetter

The gap between Wall Street and Main Street has never been bigger: US consumer sentiment is down to 47.6 points, the lowest level in history. At the same time, the S&P 500 is trading just 3% from its all-time high. Since the 2020 pandemic, consumer sentiment has fallen -50%. https://t.co/ge0aTV5Zx9

데답 인사이트

- 소비자 심리지수가 역사적 저점인 상황에서 S&P 500이 고점 부근에 머무는 것은 시장이 펀더멘털을 무시하고 유동성 파티에 취해있다는 반증이다. 과거 경험칙상 이 괴리는 '평균으로의 회귀'를 예고하는 강력한 경고음이다. - 소비 심리의 -50% 폭락은 미국 경제의 동력인 민간 소비가 '심리적 공황' 단계에 진입했음을 의미한다. 실물 경기가 심리를 따라잡는 시점에 증시는 하드 랜딩의 충격을 고스란히 반영할 것이다. - 기관 자금은 여전히 대형주에 쏠려 있으나, 이는 밸류에이션 확장이 아닌 '안전 자산 선호'의 비정상적 형태다. 심리와 가격의 괴리가 정점에 달했다는 건, 작은 매도 신호에도 시장 전체가 유동성 경색을 겪을 수 있는 취약한 상태라는 뜻이다.

Shawn Wang (AI 엔지니어링)

@swyx

TIL @cognition usage has ~DOUBLED globally since these 2 launches. people are finding all sorts of creative usecases when u can compose agents together and make them proactive. agent recursion is all you need? https://t.co/YGyuc5O1C0

데답 인사이트

- AI 에이전트의 재귀적 활용은 단순히 소프트웨어 효율을 높이는 수준이 아님. 인간의 개입 없이 에이전트가 에이전트를 호출하는 구조로 넘어가면, API 호출 빈도와 컴퓨팅 파워 수요는 기하급수적으로 팽창함. - 시장은 현재 엔비디아의 하드웨어 매출에만 주목하지만, 에이전트 생산성 폭증은 클라우드 인프라의 '사용량 모델'을 완전히 바꾸고 있음. 정적인 모델 추론에서 능동적인 에이전트 워크플로우로의 전환은 클라우드 기업의 마진율을 구조적으로 재평가하게 만들 것. - 여기서의 진짜 기회는 단순히 모델을 만드는 기업이 아니라, 에이전트 간의 상호운용성을 보장하는 미들웨어와 에이전트 가동을 위한 초저지연 인프라를 독점한 기업들에 응축됨. '모델 성능'의 시대에서 '에이전트 배치 효율'의 시대로 자본이 이동하는 지점임.

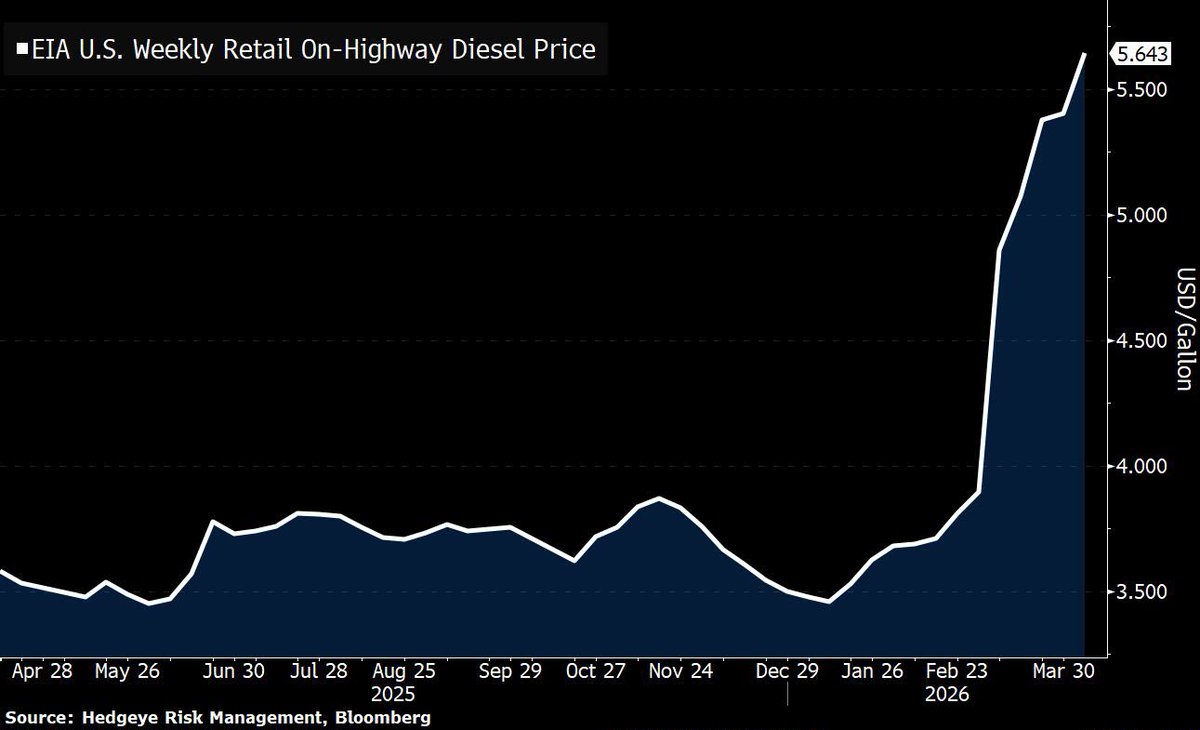

Hedgeye

@Hedgeye

🚨 A gallon of diesel has surged to $5.64, up +61.1% so far this year. https://t.co/aqzOs3f7DG

데답 인사이트

- 디젤 가격의 수직 상승은 단순히 에너지 섹터의 호재로 치부할 일이 아니다. 디젤은 산업 전반의 혈액, 즉 물류와 공급망의 핵심 비용이다. - 운송비가 전이되면 제조업체들의 마진 압박은 불가피하다. 시장이 주목하는 CPI 수치는 후행적이지만, 디젤 급등은 다음 분기 기업들의 영업이익률(OPM) 훼손을 예고하는 선행 신호다. - 연준이 금리 인하를 고민하는 와중에 물류비 인플레이션이 다시 튀어 오르는 것은, '지속 가능한 2% 물가'라는 그들의 시나리오를 정면으로 무력화하는 요소다. 이제는 가격 전가력이 있는 기업과 그렇지 못한 기업의 밸류에이션 격차가 극명하게 갈릴 시점이다.

CNBC

@CNBC

Crude oil production in the major Gulf Arab exporters plunged in March due to the Iran war, according to data released by OPEC on Monday. Iraq took the biggest hit with production collapsing 61% from 4.2 million barrels per day in February to 1.6 million bpd in March, according https://t.co/oCFDeKGZuX

데답 인사이트

- OPEC 데이터가 보여주는 이라크의 61% 생산 붕괴는 단순 수급 불균형을 넘어섬. - 에너지 가격 급등은 필연적으로 헤드라인 CPI를 자극하며, 연준의 '금리 인하 지연' 명분을 공고히 함. 이는 실물 경제의 펀더멘털보다 금융 환경의 긴축적 기조를 더 오래 유지시킴. - 산유 시설 타격은 지정학적 리스크 프리미엄을 넘어 글로벌 공급망 재편의 비용 상승을 의미함. 기업들의 이익 마진 압박이 2분기 실적에서 본격적으로 가시화될 것.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

WildDet3D Scaling Promptable 3D Detection in the Wild paper: https://t.co/LNvH47YJAK https://t.co/bARdQWZMHT

데답 인사이트

- WildDet3D는 자율주행 및 로보틱스 비전의 고질적 문제인 '데이터 희소성'을 프롬프트 기반 일반화로 돌파하려는 시도임. - 단순 객체 인식을 넘어 물리 세계와의 상호작용 범위를 넓히는 기술이며, 이는 테슬라의 FSD나 휴머노이드 로봇의 학습 효율을 결정짓는 핵심 변수임. - 시장은 모델의 파라미터 크기에만 주목하지만, 실제 밸류는 실세계 데이터를 가상 환경 없이 얼마나 빠르고 정확하게 라벨링하고 내재화하느냐에 달려 있음.

John Carmack (AGI 연구)

@ID_AA_Carmack

Rhymes with @RichardSSutton’s Bitter Lesson.

데답 인사이트

- '쓴맛의 교훈(Bitter Lesson)'은 범용적 연산 능력과 데이터 스케일링이 인간이 고안한 정교한 알고리즘을 압도한다는 이론임. 이는 AI 투자에서 특정 아키텍처나 모델 구조에 베팅하는 것이 얼마나 덧없는지를 시사함. - 데이터센터 인프라가 곧 해자(Moat)라는 논리는 여기에서 나옴. 모델은 대체 가능하지만, 대규모 연산을 수용할 인프라와 데이터 파이프라인을 가진 '체급의 우위'는 영구적인 독점적 지위를 만듦. AI 투자는 기술적 우월함이 아닌, 스케일링을 감당할 수 있는 자본력과 에너지를 확보한 기업으로 압축해야 함.

Kobeissi Letter

@KobeissiLetter

BREAKING: The US Treasury's budget deficit rose +2% YoY in March, to $164 billion, above the $153 billion expected. Adjusted for the timing of certain benefit payments that shifted between months, the March deficit would have been $250 billion, significantly worse than a year https://t.co/hxzIyksxZV

데답 인사이트

- 명목상 적자보다 조정 후 2,500억 달러라는 숫자가 핵심이다. 이는 단순한 재정 악화를 넘어, 미 국채 발행 물량이 시장의 소화 능력을 상회하고 있음을 시사한다. - 시장은 연준의 금리 인하에만 매몰되어 있지만, 진짜 변수는 '기간 프리미엄'의 급등이다. 재정적자가 고착화되면 국채 공급 과잉은 상수가 되고, 이는 장기 금리의 하단을 강제로 끌어올리는 압력으로 작용한다. - 결국 국채 금리의 비정상적 고공행진은 주식 시장의 밸류에이션 멀티플을 후려치는 물리적 한계선이 된다. 연준이 금리를 내려도 국채 시장에서 자금이 이탈하면 시장 금리는 떨어지지 않는 '디커플링' 시나리오를 대비해야 한다.

Pieter Levels (1인 개발자)

@levelsio

No you misunderstand AI just makes it possible to do the things millions of niche businesses did before, millions of businesses doing some revenue together is a lot of revenue Small and medium businesses are about 40-50% of the economy! The interface can be ephemeral UX or

데답 인사이트

- 중소기업(SMB)은 전체 경제의 절반을 차지하나, 그간 인건비와 비효율 때문에 생산성 개선이 더뎠다. AI는 이 거대한 세그먼트의 '단위 효율'을 수직으로 끌어올리는 중이다. - 이제 '수백만 개의 틈새 시장 기업'은 더 이상 전통적인 기업 형태를 유지할 필요가 없다. 이는 고용 시장의 노동 구조를 영구적으로 해체하고, 기업 가치 평가 방식을 '인적 자원 중심'에서 'AI 에이전트 활용 역량 중심'으로 완전히 바꾼다. - 이 변화가 가져올 2차 효과는 전통적인 B2B 소프트웨어 생태계의 붕괴다. 플랫폼 중심의 경제에서 에이전트 중심의 경제로 이동하는 과도기에 시장이 간과하는 점은, 기존 거대 플랫폼들의 생존 경쟁이 이전보다 훨씬 잔혹해질 것이라는 사실이다.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Sony Group Corp, SoftBank, Honda & NEC Set Up New Company For AI Development! The government of Japan plans to provide financial support of about 1 trillion yen, or over $6.2 Billion dollars, to private sector projects for domestic AI development. The funding is to be provided https://t.co/SKfn9cYgDc

데답 인사이트

- 1조 엔 규모의 공적 자금 투입은 단순히 기술 개발을 넘어, 엔화 약세로 무너진 자국 IT 기업들의 경쟁력을 국가 주도로 재건하려는 몸부림이다. - 소니, 소프트뱅크 등 이해관계가 다른 대기업들이 뭉쳤다는 점에 주목해야 한다. 이는 AI 인프라 구축의 핵심인 데이터와 칩 설계 역량을 내부화하여, 미국 빅테크 의존도를 낮추려는 지정학적 전략의 일환이다. - 시장은 일본의 AI 투자를 '엔화 조달을 통한 해외 주식 매수' 관점에서만 보지만, 본질은 일본 내 데이터센터 및 반도체 후공정 밸류체인으로의 본격적인 캐펙스(CAPEX) 흐름 변화다. 이제 일본 내수주를 볼 때 단순 경기 부양이 아닌 AI 인프라 수혜 여부가 옥석 가리기의 기준이 될 것이다.

Visual Capitalist

@VisualCap

Charted: U.S. War Support Hits Record Lows 🪖 https://t.co/kHo0D9wBPh https://t.co/1FeGUZ3xPS

데답 인사이트

- 전쟁 지지율 41%는 단순한 여론 악화를 넘어 미 정부의 '군사 개입을 통한 달러 패권 유지' 전략에 중대한 제동이 걸렸음을 의미한다. 재정 지출의 명분이 사라지면, 결국 미국은 국방비 대신 내수 부양이나 부채 상환으로 예산을 돌릴 수밖에 없다. - 대외 개입 감소는 필연적으로 국채 발행량 조절 논의로 이어진다. 재정 적자 축소는 장기 금리 하방 압력으로 작용해, 고금리에 눌려있던 성장주와 장기 채권에 의외의 반등 모멘텀을 줄 수 있다. - 또한, 이는 미국 우선주의가 고립주의로 변모하는 과정이다. 동맹국들은 이제 스스로 국방을 책임져야 하는 비용 증가 구간에 진입했으며, 이는 방산 섹터의 글로벌 공급망 재편과 함께 지정학적 리스크의 '지역화'를 가속화한다.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Matrix-Game 3.0 Real-Time and Streaming Interactive World Model with Long-Horizon Memory paper: https://t.co/NxRBQAFcXk https://t.co/v15HTdP8Sb

데답 인사이트

- Matrix-Game 3.0이 보여주는 핵심은 '롱 호라이즌 메모리'와 '실시간성'의 결합임. 단순히 데이터를 학습하는 단계를 넘어, 모델이 가상 환경의 상태 변화를 기억하고 다음 행동을 실시간으로 추론한다는 건 게임 엔진과 AI의 완전한 융합을 의미함. - 시장은 AI의 연산 능력을 GPU 판매량으로만 치환해 계산하지만, 진정한 변곡점은 '환경과의 상호작용 지연(Latency)'을 극복하는 모델이 등장할 때 발생함. 이는 엔비디아의 하드웨어 스택이 단순 추론용을 넘어 시뮬레이션 인프라로 격상됨을 시사함. - 이 모델 구조는 물리적 로봇 공학(Robotics)의 자율주행과 작업 수행 능력을 비약적으로 끌어올릴 잠재력이 큼. 소프트웨어단에서 물리적 세계를 완벽히 에뮬레이션할 수 있다면, 현실에서의 테스트 비용을 획기적으로 낮추는 섹터(로보틱스, 산업자동화)의 밸류에이션 리레이팅이 동반될 것임.

Wall St Engine

@WallStEngine

Demand for human experts training AI is exploding. Handshake’s gross annualized AI training revenue rose to nearly $1B from $550M in January and from just $5M to $10M a year ago. https://t.co/li5aLNZDeC

데답 인사이트

- Handshake의 매출 급증은 AI가 단순한 SW 경쟁을 넘어, 이를 운용할 '인적 자본(Human Expert)'의 병목 현상이 심화되고 있음을 의미함. - 시장은 AI 하드웨어 지출에만 몰두하지만, 진짜 비용은 '전문가 확보 경쟁'에서 발생함. 이는 소프트웨어 기업들의 인건비 급증으로 이어져, 시장이 기대하는 AI발 영업이익률(OPM) 개선을 상쇄할 변수임. - 소프트웨어 기업의 가치는 매출 성장이 아니라, 인건비 효율을 얼마나 지켜내느냐에 따라 차별화될 것. 채용 데이터는 AI 섹터 내 '승자와 패자'를 가르는 리트머스지가 될 것임.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

RT @Patrick_ORourke: Microsoft has increased the cost of its Surface line across the board. https://t.co/FjrM42Onwv

데답 인사이트

- MS의 Surface 가격 급등은 단순한 하드웨어 마진 개선책이 아니다. 공급망 비용 상승을 소비자에게 전가할 수 있을 만큼 브랜드 지배력이 견고하다는 자신감이자, 역설적으로 기업용 IT 지출의 경직성을 테스트하는 트리거다. - 시장은 이를 인플레이션의 단면으로 보지만, 본질은 '하드웨어 생태계의 고착화 전략'이다. 소프트웨어 구독 모델과 연동된 MS의 생태계가 하드웨어 가격 인상에도 이탈을 막아내는지 확인해야 한다. 여기서 이탈률이 낮다면, 소프트웨어 기업들의 가격 결정권(Pricing Power)은 아직 건재하다는 신호다. - 경쟁사들이 가격을 따라 올리지 못하고 점유율 경쟁에 몰두한다면, MS의 영업이익률은 돋보일 것이나 하드웨어 시장 점유율은 희생될 위험이 있다. 이제는 하드웨어 판매량이 아닌 '구독자당 평균 매출(ARPU)의 견고함'을 봐야 할 때다.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Process Reward Agents for Steering Knowledge-Intensive Reasoning paper: https://t.co/3JPG5C99Xx https://t.co/dRCKq3AOkM

데답 인사이트

- 시장은 거대언어모델(LLM)의 단순 파라미터 경쟁에 집중하지만, 진짜 격전지는 '추론의 신뢰성'이다. 모델이 중간 단계에서 오류를 범해도 인지하지 못하는 '할루시네이션'은 기업용 AI 도입의 가장 큰 벽이다. - PRA(Process Reward Agents)는 추론 단계를 실시간으로 검증해 보상한다. 이는 단순히 똑똑한 모델을 만드는 게 아니라, '틀린 답변을 걸러내는 비용'을 획기적으로 낮춘다는 뜻이다. 즉, AI 에이전트의 실무 투입 시점이 앞당겨지고 있다는 신호다. - 수학이나 코딩이 아닌 일반 지식 도메인에서의 추론 검증은 AI 에이전트 시장의 B2B 침투율을 결정짓는 핵심 변수다. 이제 모델의 크기(Scale)보다 '추론의 정확도 제어'가 가능한 업체가 엔터프라이즈 AI 시장의 과실을 가져갈 것이다.

데답 결론

시장은 지금 'AI라는 혁신'과 '고물가·고금리라는 현실' 사이에서 줄타기를 하고 있습니다. 기술주가 이끄는 상승세는 분명 매력적이지만, 그 이면에 숨은 전력난과 인건비 압박, 지정학적 리스크를 간과하면 곤란합니다. 당분간은 실적이 증명되는 곳, 그리고 에너지를 확보한 기업 위주로 보수적인 대응을 추천합니다. 시장은 늘 예상을 비껴가니, 시나리오를 여러 개 짜두시죠! --- #AI투자 #데이터센터 #인플레이션 #미국증시 #에너지주 #트위터큐레이션 #X큐레이션 #해외시장 #가속하는데 #세상은 #이리 #불안할까 #주식투자 #투자 #경제 #재테크 #금융 #데답인사이트 #데답 #데이터가답이다