시장은 과열인데, 왜 다들 걱정할까요? (4/16 데답 큐레이션)

28개의 큐레이션 트윗

Unusual Whales

@unusual_whales

There is an 83% chance Trump announces the end of military operations against Iran by June 30, per Polymarket: https://t.co/N7XNBrT7xJ

데답 인사이트

- 폴리마켓의 83% 확률은 단순한 정치적 예측이 아니라, 시장이 중동 리스크의 조기 해소와 그에 따른 에너지 가격의 하방 압력을 프라이싱하기 시작했음을 의미한다. - 지정학적 프리미엄이 제거되면 에너지 섹터의 변동성은 급격히 수축한다. 이는 연준의 인플레이션 통제 부담을 완화해 채권 금리의 하향 안정화를 유도할 것이며, 그간 고유가로 억눌렸던 기술주의 밸류에이션 리레이팅으로 직결된다. - 단, 이 시나리오는 단순히 유가 하락을 넘어 '트럼프 트레이드'의 핵심인 고관세 정책과 맞물려 있다. 에너지 비용 절감이 수입 물가를 상쇄할 수 있을지에 대한 기대감이 시장의 다음 관전 포인트다.

Wu Blockchain

@WuBlockchain

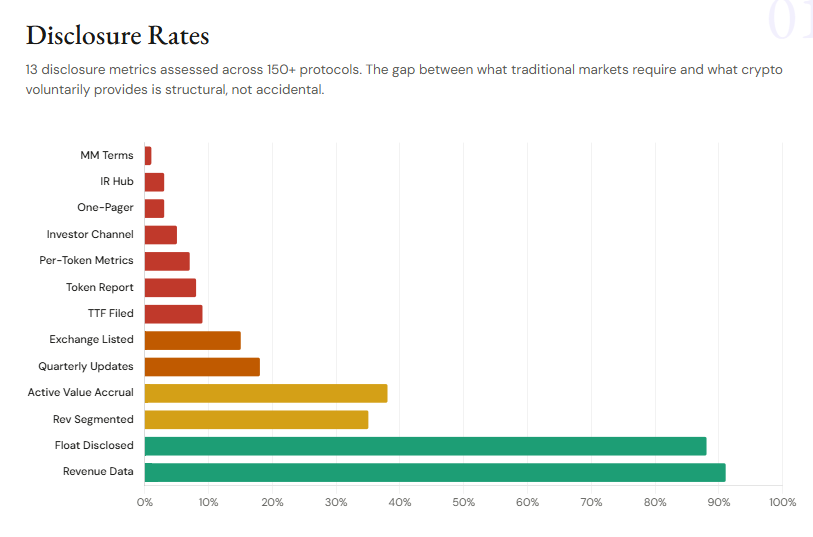

Less than 1% of cryptocurrency protocols disclose market maker terms. Novora research indicates that 91% of the top 150 cryptocurrency protocols have traceable revenue, but only 8% publish token holder reports and less than 1% disclose market maker terms. The manipulation of the https://t.co/9pLzfL1Ruf

데답 인사이트

- 암호화폐 프로토콜의 99%가 마켓메이커(MM) 계약을 비공개로 운영한다는 점은 시장의 정보 비대칭이 극단적임을 의미한다. - 단순한 유동성 공급의 영역을 넘어, MM이 토큰 홀더의 이익을 침해하는 방식의 가격 조작이나 물량 덤핑이 실시간으로 이루어지고 있을 가능성이 매우 높다. - 데이터가 투명하지 않은 프로젝트에 자본을 투입하는 것은 리스크를 측정하는 것이 아니라 운에 베팅하는 행위다. 온체인 상의 정체불명 물량 이동이 감지될 때, 이를 매집으로 해석하기보다는 MM의 출구 전략으로 먼저 의심해야 하는 이유다.

ZeroHedge

@ZeroHedge

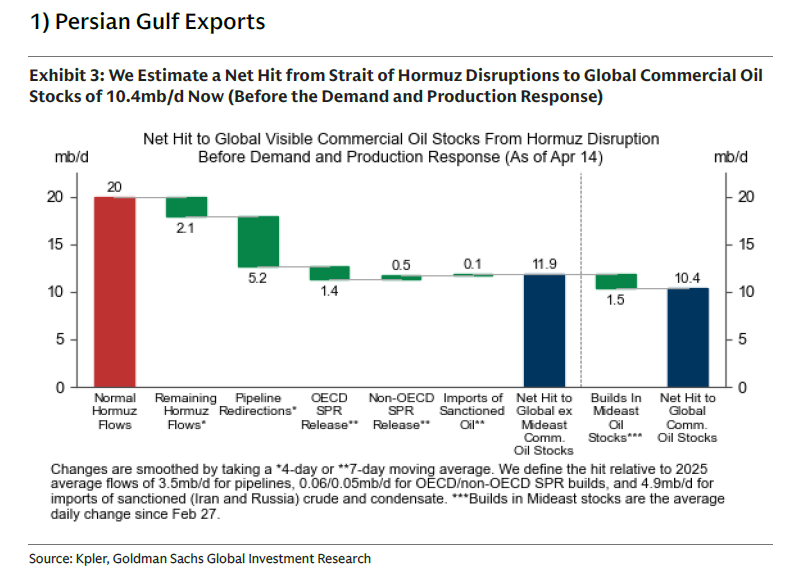

"Estimated oil flows from the Persian Gulf (including pipeline redirections) increased to 10.4mb/d or 45% of normal on higher Yanbu exports as Saudi East-West pipeline full pumping capacity was restored within 4 days after the damage." - Goldman https://t.co/AXRc13ETpI

데답 인사이트

- 골드만삭스의 데이터가 시사하는 건 공급 충격이 단기에 그쳤다는 사실이 아님. 핵심은 중동발 공급망 불안이 수일 내 복구 가능한 수준으로 관리되고 있음에도 불구하고, 유가가 지정학적 리스크를 완전히 털어내지 못하는 '가격 변동성'의 구조화임. - 유가 10mb/d 수준의 복구는 단기 공급 우려를 지우지만, 그 빈자리를 채우는 건 지정학적 헤지 수요임. 원유 시장은 이제 '실제 공급량'보다 '중동발 지정학적 프리미엄'이 유가의 하단(Floor)을 강제로 끌어올리는 뉴노멀 구간에 진입했음.

Charlie Bilello

@charliebilello

RT @charliebilello: 1999: “.com” 2026: “AI” Same movie, different actors https://t.co/w4SFPPRpnk

데답 인사이트

- 시장은 'AI가 인터넷보다 크다'고 주장하지만, 1999년 닷컴 버블 당시에도 똑같은 논리로 벨류에이션 정당화를 시도했음. - 중요한 건 AI 기술 자체가 아니라 그 기술이 수익화되는 경로임. 닷컴 당시 광케이블 인프라는 깔렸으나 하위 서비스 업체들은 줄도산했듯, 지금 AI 인프라(GPU) 투자 대비 실제 기업 생산성 향상이 증명되지 않는다면 멀티플 확장은 한계에 부딪힘. - 현재의 주가 상승이 미래 이익의 앞당겨오기(Front-loading)인지, 새로운 경제 패러다임의 반영인지 판단하려면 가동률(Utilization rate)과 마진율 지표를 우선해서 봐야 함. 역사적 버블의 끝은 항상 '기술의 대중화' 직전, 즉 거품이 꺼질 때 시작됐음을 기억할 것.

Kobeissi Letter

@KobeissiLetter

Interest on US federal debt has never been higher: In the first 6 months of Fiscal Year 2025, interest expense jumped +7% YoY, to $623 billion, the highest for this period in history. This is even higher than during the massive pandemic response in 2021, when the budget deficit https://t.co/hc9ay4TvsG

데답 인사이트

- 미 연방 정부의 이자 비용이 팬데믹 당시를 상회하는 역대 최고치를 경신했다. 이는 단순히 부채 규모의 문제가 아니라, '고금리 장기화'가 미국 재정의 구조적 펀더멘털을 잠식하고 있다는 강력한 증거다. - 이자 비용 급증은 국채 발행 물량 확대로 이어질 수밖에 없다. 장기물 공급 과잉은 기간 프리미엄(Term Premium) 상승을 유발하며, 이는 연준의 금리 인하 의지와 무관하게 시장 금리를 밀어 올리는 '채권 자경단'의 귀환을 부를 것이다. - 시장은 연준의 정책 경로에만 집중하지만, 진정한 리스크는 미국 재정 적자가 통화 정책의 독립성을 훼손하는 단계에 진입했다는 점이다. 실질 금리 상승은 성장주 밸류에이션 상단을 제한하는 영구적인 압박 요인으로 작동할 것이다.

FRED

@stlouisfed

Knowing if labor market developments stem from supply or demand forces has implications for monetary policy. Read this technical St. Louis Fed research paper for a decomposition of the supply and demand factors behind recent wage and employment growth https://t.co/H4HhJEktHN https://t.co/n26ICMAuUj

데답 인사이트

- 노동시장의 과열이 공급(노동참여율 회복) 때문인지 수요(기업 고용 의지) 때문인지에 따라 연준의 정책 반응 함수는 완전히 달라짐. - 단순 고용지표 호조를 경기 과열로 해석하는 건 1차원적 접근. 수요 견인형 임금 상승은 물가 고착화로 이어져 금리 인하 시점을 강제로 뒤로 미루는 반면, 공급 발 요인은 인플레이션 압력을 낮추며 '골디락스'를 연장함. - 시장은 현재 고용지표의 절대값보다 이 내부 구성비(Decomposition) 변화에 훨씬 민감하게 반응해야 함. 노동 공급 개선이 확인되지 않는 고용 호조는 결국 밸류에이션 리레이팅의 천장을 닫는 변수가 될 것.

Kobeissi Letter

@KobeissiLetter

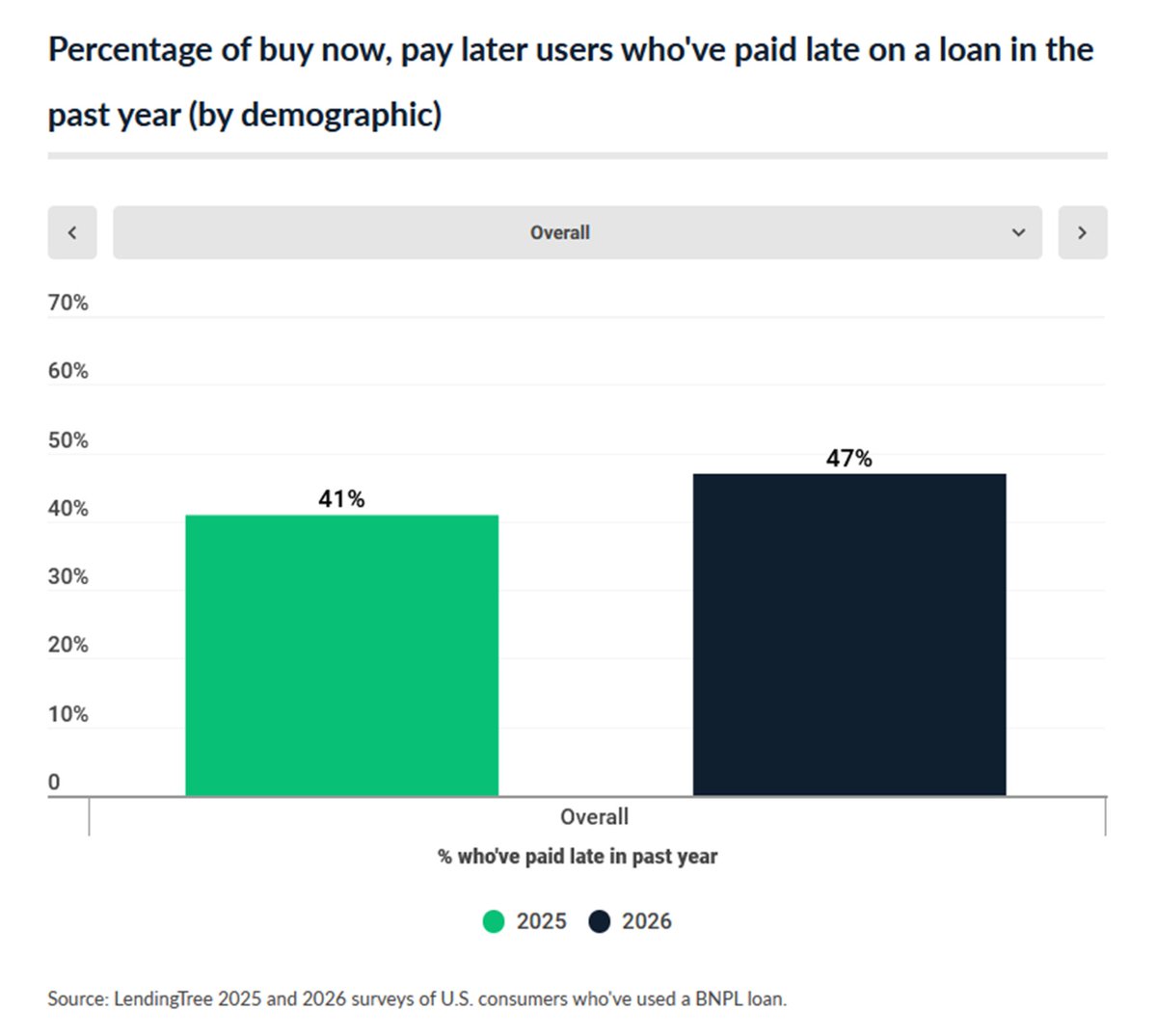

The "Buy Now, Pay Later" crisis: 47% of Buy Now, Pay Later (BNPL) users were late in paying their BNPL loans over the last year. This percentage has risen +6 points from 2025 levels and +13 points over the last 2 years. High-income borrowers, young adults, men, and parents of https://t.co/zryot0CT9y

데답 인사이트

- BNPL 연체율 47%는 단순한 개별 부실이 아니라, 신용카드 한도에 다다른 저·중소득층의 최종 결제 수단마저 붕괴하고 있다는 신호임. 이는 고용 지표가 견조해 보여도 실질 가계 부채의 한계효용이 임계점에 도달했음을 의미함. - 시장은 이를 보고도 '소비가 견조하다'는 통계의 함정에 빠져있으나, 본질은 이자 비용을 감당하지 못하는 가계가 늘어날수록 향후 2~3분기 내 소비재 기업의 마진 압박은 불가피함. 특히 경기 민감 소비재 섹터는 하반기 '실질 마진 훼손' 구간에 진입할 위험이 큼.

Shawn Wang (AI 엔지니어링)

@swyx

I've commented that "this is the year of subagents", but that is largely an optimization problem. the inverse problem - having agents that compose and boss agents that manage/query them - is a capabilities one. as an advisor to cog, proud to have played a small part in https://t.co/9SkH0YzGKY

데답 인사이트

- 단순히 단일 태스크를 처리하는 '최적화' 단계에서, 에이전트 간의 계층적 구조(관리형 에이전트)로 이동하는 것은 AI의 비즈니스 침투력이 '보조'에서 '대체'로 넘어가고 있음을 시사한다. - 관리형 에이전트의 등장은 기업 내 워크플로우 자동화 복잡도를 기하급수적으로 높인다. 이는 소프트웨어 기업들에 있어 단순 SaaS 구독 모델이 아닌, 에이전트 관제/운영을 위한 새로운 수익 모델과 인프라 수요를 창출하는 기폭제가 될 것이다. - 개별 모델의 성능 경쟁(Capabilities)보다 이를 조합하는 에이전트 아키텍처 구현 능력이 향후 기업용 AI 시장의 진정한 해자(Moat)가 될 것이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: The US exported over 5 million barrels of oil per day last week, a record high, amid the Iran War. In aggregate, the US exported a record 12.7 million barrels of crude oil and refined products per day last week. As the Iran War leads to one of the largest energy https://t.co/x7XyTKNLBV

데답 인사이트

- 미국이 이란발 지정학적 리스크 속에서 원유 수출 역대치를 기록한 건, 단순히 물량 공세가 아님. 글로벌 에너지 시장의 '공급자'로서 미국이 중동발 공급 불안을 역으로 자국 에너지 기업의 이익 극대화와 지정학적 영향력 강화로 치환하고 있다는 증거임. - 이는 유가 급등을 억제하는 상단 압력으로 작용할 뿐만 아니라, 향후 에너지 가격 변동성이 커질수록 달러 패권이 에너지 결제 통화로서 더욱 공고해짐을 의미함. 에너지주 자체보다 에너지 수출 인프라(MIDSTREAM) 기업들의 구조적 강세에 주목할 타이밍임.

Wall St Engine

@WallStEngine

$GEVO withdrew its DOE loan guarantee application for the ATJ-30 SAF project and is now pursuing alternative financing after talks with the DOE showed some required business objectives were not commercially viable at scale. Gevo still aims to secure funding by year-end 2026. https://t.co/eNYTnQ26xR

데답 인사이트

- DOE(에너지부) 대출 철회는 단순히 경영 전략의 변화가 아니라, 바이든 행정부 이후 지속된 에너지 보조금 기반 사업 모델의 한계를 의미함. - 정부 보조금 의존도가 높은 친환경 에너지 섹터가 금리 고점 구간에서 민간 자본 조달로 전환할 때 발생하는 '밸류에이션 쇼크'를 직시해야 함. - 상업적 타당성을 증명하지 못하면 정부 예산조차 투입되지 않는다는 '냉정한 선별 기준'이 시장에 적용되고 있다는 신호로 해석해야 함.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

Tokenmaxxing by @bcherny $84-120k in token burn in 2 months This is the new benchmark for tech workers https://t.co/4eDd1nDRSv

데답 인사이트

- 2개월간 10만 달러 규모의 토큰 소각은 단순한 비용 지출이 아니다. 추론(Inference) 비용이 엔지니어링의 핵심 병목으로 부상했음을 시사하며, 이는 AI 수익성 모델이 '모델 구축'에서 '운영 효율화'로 급격히 이동하고 있다는 증거다. - 시장은 모델 성능 지표(벤치마크)에만 매몰되어 있지만, 스마트 머니는 이제 '추론당 단가(Cost per inference)'가 낮은 모델이나 최적화 툴을 가진 기업을 찾고 있다. 하드웨어 인프라 투자가 피크를 찍을 때, 이 비용을 감당하지 못하는 기업들은 도태될 수밖에 없다. - 이제 개발자의 역량 지표는 '모델을 얼마나 잘 다루느냐'가 아니라 '추론 비용을 얼마나 낮추며 스케일업하느냐'로 재편된다. 칩 제조사들의 매출 성장 뒤편에 숨겨진 '비용 압박'이 하반기 기업들의 마진 스프레드를 훼손할 핵심 변수다.

Wall St Engine

@WallStEngine

$NVDA CEO Jensen: You can count on us every single year. If you would like to buy a billion dollars worth of AI factory compute, no problem. $100 million, no problem. $10 million or just one rack, no problem. One graphics card, no problem. $100 billion AI factory, no problem. https://t.co/Db7TdL6MCT

데답 인사이트

- 젠슨 황의 발언은 단순 공급 과시가 아니라, 컴퓨팅 자원을 '현금'과 동일한 유동성 자산으로 재정의하려는 시도임. - 빅테크들이 AI 인프라에 천문학적 자본을 쏟아붓는 것은 수익성 계산이 아니라, 경쟁사 대비 '컴퓨트 파워'라는 원자재를 선점하려는 공포 기반의 군비 경쟁. - 시장은 이를 CAPEX 증가로만 보지만, 본질은 엔비디아가 전 세계 데이터센터의 표준 통화(Standard Currency)를 발행하는 중앙은행적 지위를 공고히 하고 있다는 점임.

Charlie Bilello

@charliebilello

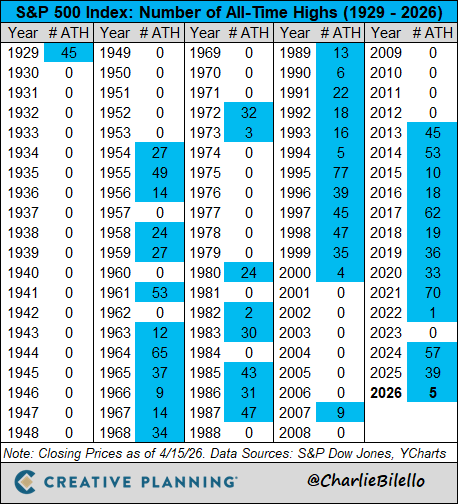

BREAKING: The S&P 500 spiked to a record high close today on news that the Strait of Hormuz has been blockaded, halting trade. $SPX https://t.co/K71Y5aGKb0

데답 인사이트

- 호르무즈 해협 봉쇄라는 지정학적 초긴장 상태에서 S&P 500이 사상 최고치를 경신했다는 것은, 시장이 에너지 공급 쇼크를 인플레이션 재점화 요인이 아닌 '금리 정책 완화의 명분'으로 오독하고 있을 가능성을 시사한다. - 에너지 가격 급등은 단순한 물가 상승이 아니라, 기업들의 마진 압박으로 직결되는 2차 효과를 유발한다. 시장은 현재 이 비용 전가 가능성을 무시하고 있는데, 이는 향후 실적 가이던스 발표 때 예상치 못한 어닝 쇼크의 도화선이 될 것이다. - 지정학적 위험이 고조될 때 지수가 오르는 현상은 전형적인 유동성 과잉 시장의 말기적 징후다. 위험 회피(Risk-off) 심리가 완전히 상실된 상태에서의 기록 경신은 오히려 헤지 수단이 부재한 시장의 취약성을 반증한다.

Wall St Engine

@WallStEngine

$NVDA CEO said one of Nvidia’s biggest misses was not realizing early enough that frontier AI labs like OpenAI & Anthropic had little choice but to take billions from hyperscalers in exchange for compute. “I’m not going to make that same mistake again.” https://t.co/Cin2wHZFHO

데답 인사이트

- 엔비디아의 과거 실수는 AI 스타트업이 거대 자본(Hyperscaler)에 종속될 구조를 방관한 것임. 이제는 엔비디아가 직접 AI 스타트업과 하이퍼스케일러 사이의 금융적 가교가 됨. - 이 구조는 '엔비디아 하드웨어 구매 → 스타트업 생존 → 빅테크의 GPU 수요 유도'로 이어지는 완벽한 자본 순환 고리임. - 결국 AI 랩의 가치는 기술력이 아니라, 엔비디아가 배정하는 GPU 할당량(Quota)에 의해 결정되는 시대가 도래함. 생태계 주도권을 쥔 자가 마진을 독식하는 메커니즘임.

Unusual Whales

@unusual_whales

At close: 🥗🥗🥗 https://t.co/F4eY8aRYjU https://t.co/mqj2onCgsE

데답 인사이트

- 차트상의 전방위적 강세는 단순히 주가 상승을 넘어, 시장의 리스크 온(Risk-on) 심리가 극단에 도달했음을 시사함. - 강세장의 폭이 넓어지는 현상은 매크로 환경의 불확실성이 해소된 것이 아니라, 유동성이 기술주를 넘어 전체 종목으로 확산되며 '마지막 불꽃'을 태우는 과정일 수 있음. - 지금의 강세가 펀더멘털 기반의 리레이팅인지, 과잉 유동성에 의한 벨류에이션 팽창인지 구분해야 함. 후자라면 밸류에이션 부담이 없는 가치주로의 순환매를 준비해야 할 시점.

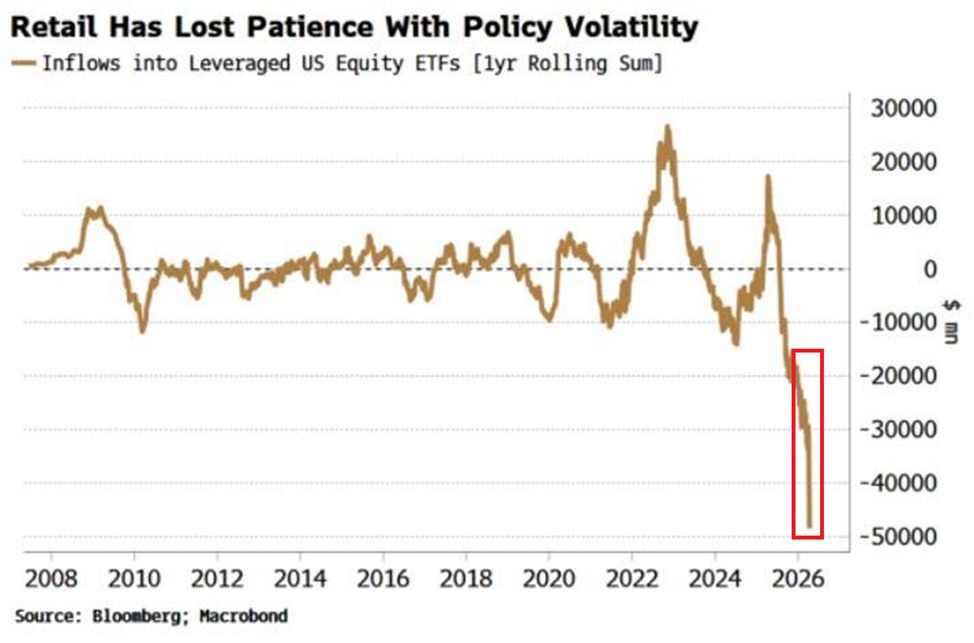

Kobeissi Letter

@KobeissiLetter

Risk appetite among retail investors has declined: US leveraged equity ETFs have seen a record -$50 billion in outflows over the last year. This covers 2x and 3x long and short leveraged funds of single stocks and indices, including the volatility index VIX, $VIX. The decline https://t.co/3cHEH7yEoT

데답 인사이트

- 개인 투자자의 레버리지 익스포저 축소는 강세장의 종말이 아니라, 오히려 시장의 내면이 단단해지고 있다는 역설적 신호다. 투기적 자금이 빠져나간 자리를 기관의 자사주 매입과 롱텀 머니가 채우고 있다. - 레버리지 ETF에서의 500억 달러 이탈은 2021년 밈 주식 광풍 이후 나타났던 과잉 유동성의 청산 과정이다. 이는 시장의 '변동성 매도' 베팅이 줄어들고 있음을 시사한다. - 결과적으로 시장의 하방 경직성은 강화된다. 개인의 투기적 숏/롱 베팅이 제거된 상태에서의 지수 상승은 오버슈팅보다는 펀더멘털 기반의 추세적 상승일 가능성이 높다.

Mohamed A. El-Erian

@elerianm

If today’s gains hold, the Nasdaq will extend a remarkable recovery from its recent lows with an 11-day winning streak, matching the historic run of November 2021. #economy #stocks #markets #nasdaq #investor #investing https://t.co/EyTmAJ9SUm

데답 인사이트

- 나스닥 11일 연속 상승은 2021년 11월의 데자뷔임. 당시가 유동성 파티의 정점이었음을 상기할 필요가 있음. 현재의 상승은 기초 체력 개선보다는 '금리 정점론'이라는 단일 서사에 의존한 숏커버링과 기계적 알고리즘 매매의 산물임. - 지금의 강세는 상승의 폭보다 '상승의 질'을 봐야 함. 시장 내부의 등락주 비율(A/D line)이 지수 상승을 따라가지 못한다면, 이는 롱 포지션의 과도한 쏠림으로 해석해야 함. 지수 신고가 갱신 과정에서 변동성 지수(VIX)가 하방 경직성을 보인다면, 그건 강세가 아니라 하락을 대비한 헤지 수요가 역설적으로 늘고 있다는 경고임.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Nvidia released Lyra 2.0 on Hugging Face Explorable Generative 3D Worlds paper: https://t.co/HcxsBD2yEh model: https://t.co/bC32ADfvDS https://t.co/RwdR7DUEcY

데답 인사이트

- 비디오 확산 모델을 활용한 3D 장면 복원은 단순 게임 엔진의 영역이 아님. - 3D 생성 AI가 비디오 데이터에서 물리 법칙을 스스로 증류(Self-Distillation)해낸다는 점이 핵심. 이는 수십억 달러 규모의 3D 데이터 수작업 비용을 제로로 수렴하게 만듦. - 엔비디아가 하드웨어 판매를 넘어 3D 세계의 '표준 생성 환경'을 구축하려는 의도가 읽힘. 유니티나 언리얼 등 전통 엔진 기업들에 대한 강력한 위협이자 엔비디아의 생태계 독점력을 강화하는 핵심 고리임.

Liz Ann Sonders

@LizAnnSonders

Firms less optimistic about the future according to April’s Empire Manufacturing Index…six-month outlook dropped 11 points to 19.6 vs. 31 prior https://t.co/lyxaMZ0j3Y

데답 인사이트

- 엠파이어 제조업 지수의 6개월 전망 급락(11p)은 단순한 경기 둔화를 넘어선다. 핵심은 기업들이 자본 지출(CapEx)을 뒤로 미루고 있다는 점인데, 이는 하반기 이익 성장률 가이던스에 대한 시장의 과도한 낙관을 정면으로 반박하는 신호다. - 매크로 지표의 표면적 수치보다 중요한 건 고용 의지다. 제조 업계의 심리 저하는 고용 시장의 '질적 변화'를 예고한다. 단순 실업률은 버티더라도, 기업이 고용을 동결하는 순간 미국 가계의 실질 가처분 소득 사이클은 즉각적으로 꺾인다. - 시장은 '연착륙'을 전제로 멀티플을 유지 중이지만, 기업 실무단에서는 이미 긴축적인 미래를 그리고 있다. 이는 주가수익비율(P/E)이 확장할 수 없는 환경임을 시사하며, 어닝 서프라이즈보다는 가이던스 하향 리스크를 선반영해야 하는 시점이다.

Runway

@runwayml

If you have an idea. Make it. No need for approvals, budget meetings or round after round of scaling down the ambition. From idea to execution, this short ad was created by a single creative with Runway. #MadeWithRunway https://t.co/a4de35f0tn

데답 인사이트

- Runway와 같은 생성형 AI 툴이 광고 산업의 진입 장벽을 완전히 허물었다. - 기존의 '기획-예산-실행'으로 이어지던 수직적 비용 구조가 붕괴되고 있다. - 광고 대행사의 인건비는 구조적 하락 압력을 받게 될 것이며, 이는 마케팅 기업들의 마진율 개선이 아니라 '비용 구조의 완전한 해체'를 의미한다. - 시장은 이제 콘텐츠의 질보다 '누가 더 낮은 비용으로 변동성을 통제하는가'라는 생산성 경쟁으로 이동 중이다.

Shawn Wang (AI 엔지니어링)

@swyx

the $ASCCY board has the opportunity to do the funniest thing…. https://t.co/UtvgzP57Qc

데답 인사이트

- ASCCY 이사회의 전략적 결정은 단순히 특정 기업의 M&A 이슈가 아님. 이는 AI 가속기 시장의 파편화가 임계점에 도달했음을 알리는 신호탄임. - 대형 클라우드 사업자들이 자체 칩(In-house Silicon) 내재화 속도를 올리며, 범용 칩 설계 기업의 독립적 생존은 점점 어려워지는 구조적 압박을 받는 중. - 시장은 ASCCY의 매각 가능성에 환호하지만, 본질은 '칩 설계의 표준화'가 결국 거대 자본을 가진 빅테크의 지배하에 완전히 편입될 것이라는 점임. 중소 설계 업체들의 멀티플은 앞으로 매각 프리미엄이 없으면 하락할 수밖에 없음.

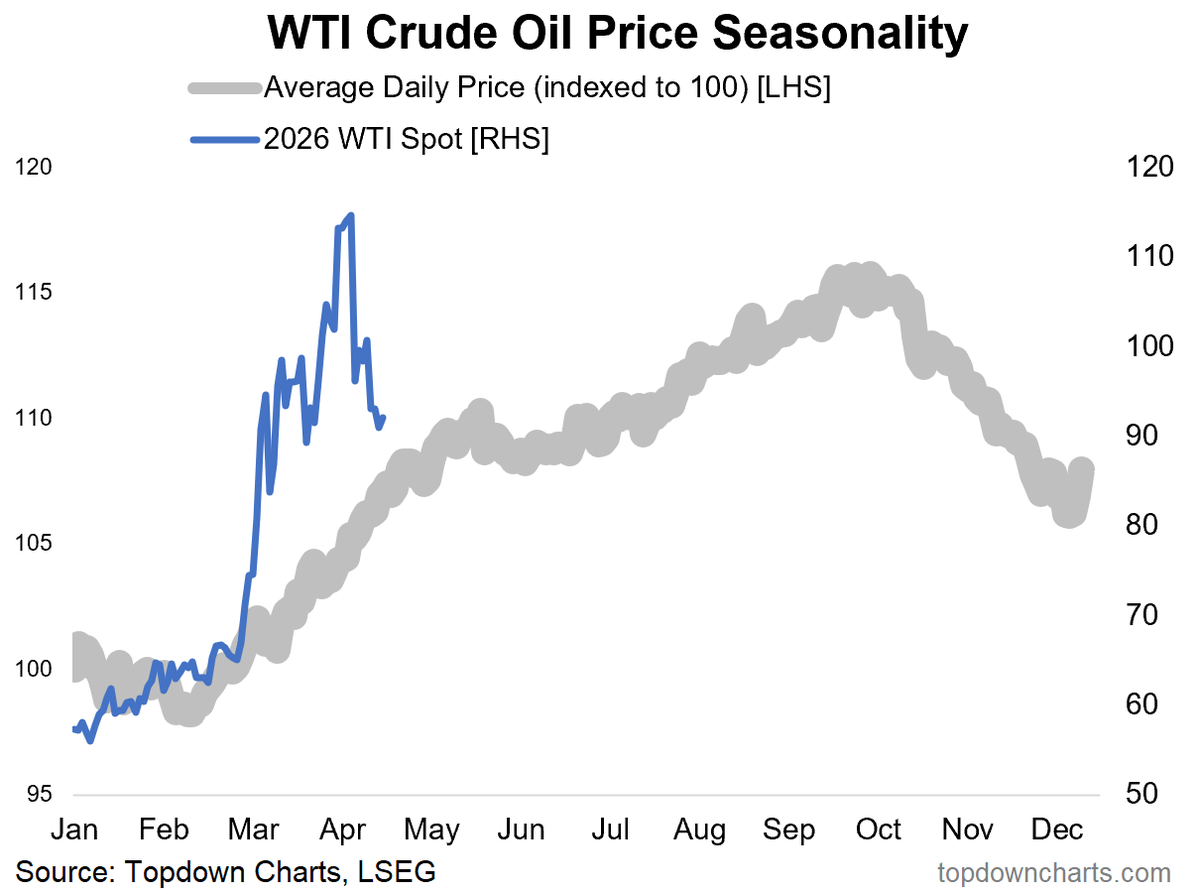

Topdown Charts

@Callum_Thomas

guys i found out why the oil price went up https://t.co/kV01vbTYCu

데답 인사이트

- 유가 상승을 단순히 중동 리스크나 공급 차질로 해석하는 건 대중의 시선. 차트를 통해 유가가 임계점을 넘었을 때 시장이 주목해야 할 건 '기대 인플레이션'의 재점화임. - 유가는 물가 바스켓에서 가장 빠르게 전이되는 에너지 가격임. 유가가 구조적으로 우상향하면 연준의 금리 인하 시나리오는 단순히 시기가 밀리는 게 아니라, '인하 불가능'이라는 최악의 시나리오로 변질될 수 있음. - 에너지를 단순 섹터 테마로 보지 마라. 매크로 환경에서 유가는 성장주(나스닥)의 듀레이션을 결정짓는 가장 강력한 외부 변수임을 잊지 말아야 함.

FRED

@stlouisfed

All state economies in the U.S. grew at least a little in 2025. Check the @BEA_News data on the FRED Blog to see how your state fared https://t.co/G4XUzICMFp https://t.co/xiUTGmZoBM

데답 인사이트

- 2025년 미국 전 주(State)의 플러스 성장은 연착륙의 증거라기보다, 과도한 재정 지출이 경제의 전 영역에 걸쳐 하방 경직성을 강제로 주입한 결과다. - 특정 지역의 성장이 아닌 전 지역의 균등한 성장은 인플레이션의 뿌리가 전국 단위로 깊게 박혀 있음을 시사한다. 이는 금리 인하의 명분을 약화시키는 강력한 매크로 배경이 된다. - GDP 성장률이 높은 지역(아칸소, 인디애나 등)으로 자본이 쏠릴지, 아니면 성장 속도가 둔화된 지역의 고용 시장이 먼저 균열을 보일지가 핵심이다. 단순 성장 수치보다 주별 고용 데이터의 괴리가 향후 경기 변동성의 시작점이 될 것이다.

IMF

@IMFNews

Watch IMF Fiscal Affairs Department Director Rodrigo Valdes answer three key questions about the latest version of Fiscal Monitor: “Fiscal Policy under Pressure: High Debt, Rising Risks.” https://t.co/aT44BThSlb https://t.co/OEeWwHRdek

데답 인사이트

- IMF가 지적한 '고부채·상승하는 리스크'는 단순한 경고가 아니다. 핵심은 재정 정책의 '자유도'가 사실상 소멸했다는 점이다. 국채 발행 증가는 곧 무위험 수익률의 하단(Floor)을 강제로 높이는 기제로 작동한다. - 시장은 경기 부양을 위한 재정 지출을 기대하지만, 현실은 이자 비용 상환이 예산을 잠식하는 구축 효과(Crowding-out) 국면이다. 이는 향후 기업들의 자본 조달 비용이 구조적으로 낮아지기 어려운 환경임을 시사한다. - 결론적으로, 시장의 유동성 기대는 재정 여력이 바닥난 상황에서 벽에 부딪힐 수밖에 없다. 이제는 재정 수지 개선이 가능한 섹터와 고금리 비용을 전가할 수 있는 독점적 지위를 가진 기업만을 선별해야 한다.

Yahoo Finance

@YahooFinance

A jury ruled Live Nation and Ticketmaster illegally monopolized the live events industry and overcharged fans in what California AG Rob Bonta declared as "a historic and resounding victory." https://t.co/oy4hHjZmM8

데답 인사이트

- 라이브네이션의 패소는 단순히 티켓 가격 이슈가 아니다. 연방 당국이 엔터테인먼트 산업의 '수직 통합' 모델을 본격적으로 해체하기 시작했다는 신호다. 이는 플랫폼 독점이 비효율을 초래한다는 반독점 논리가 미 전역으로 확장되고 있음을 의미한다. - 시장 참여자들은 이를 라이브 공연 업계의 단기 악재로 보지만, 진짜 주목할 것은 기술 플랫폼 기업들(빅테크)에 적용될 잠재적 파급력이다. 데이터 독점과 수직 계열화를 무기로 한 빅테크의 성장 공식에 법적 제동이 걸릴 가능성이 커졌다. - 엔터 및 콘텐츠 플랫폼 기업들은 앞으로 규제 리스크를 분산하기 위해 수익 구조를 개편해야 한다. 이는 플랫폼 기업들의 밸류에이션 멀티플을 하향 조정시키는 구조적 역풍으로 작용할 가능성이 크다.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Nemotron 3 Super Open, Efficient Mixture-of-Experts Hybrid Mamba-Transformer Model for Agentic Reasoning paper: https://t.co/hOd6ss4tLV https://t.co/C7SOCZsA5c

데답 인사이트

- 시장은 이제 단순 파라미터 경쟁에서 '추론 효율성' 경쟁으로 완전히 넘어갔음. Transformer의 고질적 단점인 긴 문맥 처리 시 비용 급증을 Mamba 구조로 상쇄하려는 시도가 주류로 부상 중. - 이번 하이브리드 모델이 의미하는 바는 AI 에이전트(Agentic Reasoning)를 클라우드 서버가 아닌 온디바이스(Edge) 환경으로 끌어내리겠다는 의지임. 추론 비용의 극적인 절감은 곧 AI 서비스의 수익 모델 다변화로 직결됨. - 엔비디아의 하드웨어 독점을 기술적으로 우회하려는 이런 효율화 시도들이 쌓일수록, 'AI 수익화 불가능론'을 방어하는 핵심 기제로 작동할 것임. 학계의 효율화 레이스가 기업의 영업이익률 회복으로 이어지는지 관전해야 함.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

KnowRL Boosting LLM Reasoning via Reinforcement Learning with Minimal-Sufficient Knowledge Guidance paper: https://t.co/76Mu7D8sUn https://t.co/vnNFqXJ8hY

데답 인사이트

- LLM에 최소한의 지식 가이드를 결합해 강화학습(RL)으로 추론을 최적화하는 기법은 '환각(Hallucination) 현상' 해결을 위한 필수 경로임. - 기업용 B2B 솔루션 도입의 최대 걸림돌인 '데이터 신뢰성' 문제를 비용 효율적으로 개선할 실마리를 제공함. - 향후 모델의 '추론 능력'이 얼마나 강화되느냐에 따라 AI 에이전트의 기업 내 실제 워크플로우 침투 속도가 결정될 것이며, 이는 AI 소프트웨어 매출 비중이 높은 기업들의 수익성 재평가로 이어질 것임.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

PlayStation 5 Sales Spike As RAM Shortage PS5 Price Increase Goes Live: https://t.co/g9DeHD2ClF

데답 인사이트

- 시장은 통상적으로 '가격 인상 → 수요 위축'이라는 단순 공식을 따르지만, 이번 PS5 사례는 RAM 쇼티지로 인한 공급 제한이 오히려 '가수요'를 자극하는 전형적인 패닉 바잉 패턴을 보여줌. - 하드웨어 마진율 방어는 소니에게 단기적 호재일 수 있으나, 본질은 게임 콘솔 시장의 비용 구조 악화임. 핵심 부품(RAM)의 가격 상승은 서비스(구독 모델) 부문의 수익성 압박으로 전이될 가능성이 높음. - 소니의 지배력을 과신하지 말 것. 소비자들이 가격 저항선을 넘어서는 시점에 도달하면, 하드웨어 판매 감소가 콘텐츠 생태계 매출 급감으로 이어지는 연쇄 고리가 발생할 수 있음.

데답 결론

시장은 여전히 신고가를 달리고 있지만, 바닥에서는 BNPL 연체율과 기업 심리 위축이라는 균열이 보입니다. AI 열풍이 전체 시장을 끌어올리고 있지만, 이제는 펀더멘털을 더 꼼꼼히 따져야 할 때예요. 너무 쏠리지 말고, 현금 비중을 조금씩 확보하며 시장의 변동성을 즐기시길 권합니다. --- #미국주식 #매크로 #엔비디아 #AI버블 #투자전략 #트위터큐레이션 #X큐레이션 #해외시장 #시장은 #과열인데 #다들 #걱정할까요 #데답 #큐레이션 #주식투자 #투자 #경제 #재테크 #금융 #데이터가답이다