2026년 4월 17일, 시장의 과열과 균열을 읽다

28개의 큐레이션 트윗

ZeroHedge

@ZeroHedge

CTAs Bought $86BN Last Week; They Have Another $70BN In The Next Five Sessions https://t.co/1GLwTx86Uo

데답 인사이트

- 시장은 단순히 'CTA의 매수세가 강하다'는 점에 주목하지만, 진짜 핵심은 이들의 포지셔닝이 극단적 숏 커버링을 지나 '추세 추종(Trend Following)' 모드로 완전히 전환되었다는 점이다. - 향후 5일간 700억 달러의 추가 매수 압력이 대기 중이라는 것은, 단순히 지수 하단을 방어하는 수준이 아니라 모멘텀 알고리즘이 상방으로 강하게 쏠리며 밸류에이션 왜곡을 증폭시키는 트리거가 될 것이다. - 지금의 장세는 펀더멘털보다는 기술적 수급의 피드백 루프가 가격을 결정하는 구간이다. 숏 커버링이 끝난 후에도 이 자금이 머무는 동안은 지수 상단의 저항이 무력화될 가능성이 매우 높다.

FRED

@stlouisfed

U.S. commercial paper outstanding—reflecting short-term promissory notes issued mostly by corporations—rose for the second week in a row in the week ending April 15, by $51.1 billion to $1.4 trillion https://t.co/ojq8SFvaAx https://t.co/PG8Lhj9QWe

데답 인사이트

- 기업 상업어음(CP) 발행이 2주 연속 511억 달러 늘어난 건 단순히 운영 자금 수요가 아니라, 조달 비용 상승을 버티기 위한 기업들의 '단기 레버리지 확대' 시그널. - 고금리 장기화로 장기 채권 발행이 부담스러워진 기업들이 울며 겨자 먹기로 단기 시장으로 몰리고 있음. - 이는 기업들의 이자 보상 배율 악화로 직결됨. 신용 스프레드 확대를 경계해야 하며, 펀더멘털이 약한 하이일드 기업들의 재무 리스크가 2분기 실적 시즌의 뇌관이 될 수 있음.

FRED

@stlouisfed

U.S. industrial production decreased 0.5% in March after rising 0.7% the prior month. Manufacturing, mining and utilities activity fell by 0.2%, 1.4% and 2.3%, respectively https://t.co/g8aqzwRSOG https://t.co/PzQYPJJKLq

데답 인사이트

- 산업생산의 0.5% 감소보다 더 무서운 건 유틸리티 부문의 2.3% 급락. 이는 단순히 기후 요인이 아니라, 비용 압박으로 인한 기업들의 가동률 조정이 임계점에 도달했음을 의미함. - 제조업 지표가 꺾인다는 건 연초의 리스토킹(재고 재확충) 효과가 소멸했다는 뜻임. 이제 시장은 성장이 아닌 마진 훼손의 단계로 진입 중. - 고금리 환경에서 가동률 저하는 고정비 부담을 가중시키고, 이는 곧 EPS 가이던스 하향으로 이어질 수밖에 없음. 하반기 실적 방어력에 대해 극도로 보수적인 접근이 필요함.

Elon Musk

@elonmusk

RT @PeterDiamandis: 50% of US data centers are being delayed or canceled. 17% are uncertain. Only 33% are actually being built. This what's…

데답 인사이트

- 데이터센터 건설의 2/3가 멈춘 건 단순히 인프라 지연이 아님. 전력망(Grid) 접속 승인 지체와 하이퍼스케일러들의 막대한 자본 투입 효율성 검증 단계에 진입했음을 의미함. - 시장은 AI 인프라 구축의 선형적 성장을 기대하지만, 실제로는 전력 공급이라는 '병목 현상(Bottleneck)'이 AI 랠리의 옥석을 가리는 필터가 될 것임. 데이터센터를 짓고 싶어도 못 짓는 상황은 역설적으로 전력 인프라 및 변압기 섹터의 장기 프리미엄을 정당화함. - 이 수치는 AI 테크주들의 CAPEX 수익률(ROIC) 우려를 심화시킬 뇌관임. 가동되지 않는 서버 팜은 비용만 발생시키며, 이는 연말 실적 발표 시즌에서 데이터센터 관련주들의 밸류에이션 리레이팅을 결정짓는 핵심 지표로 작용할 것.

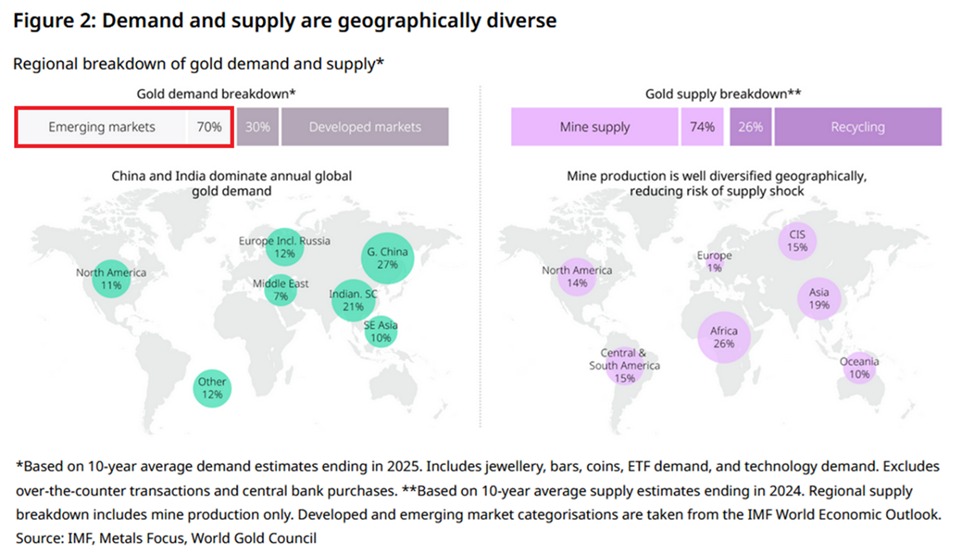

Kobeissi Letter

@KobeissiLetter

Global gold demand is being primarily driven by emerging markets: Emerging markets have accounted for 70% of world gold demand over the last 10 years. Greater China alone made up 27% of global demand, the largest portion of any region, followed by India at 21%. As a result, https://t.co/jjORVs76y7

데답 인사이트

- 금 수요 70%가 신흥국에서 발생한다는 건, 단순한 자산 배분 차원이 아님. 달러 패권에 대한 신흥국의 구조적 불신이 실물 자산으로 치환되는 과정임. - 중국과 인도의 매집은 중앙은행의 준비자산 다변화와 직결됨. 이는 서방의 제재 리스크를 회피하려는 의도가 강하며, 장기적으로 달러 인덱스의 상대적 매력을 희석시키는 핵심 변수로 작용할 것. - 시장은 금값을 금리 인하 기대치와 연동해 해석하지만, 실상은 '국가 단위의 탈달러 헤지'가 하방을 견고하게 지지 중임. 금리가 높은데도 금이 빠지지 않는 이유는 인플레이션 헤지가 아니라, 글로벌 통화 시스템의 균열 때문.

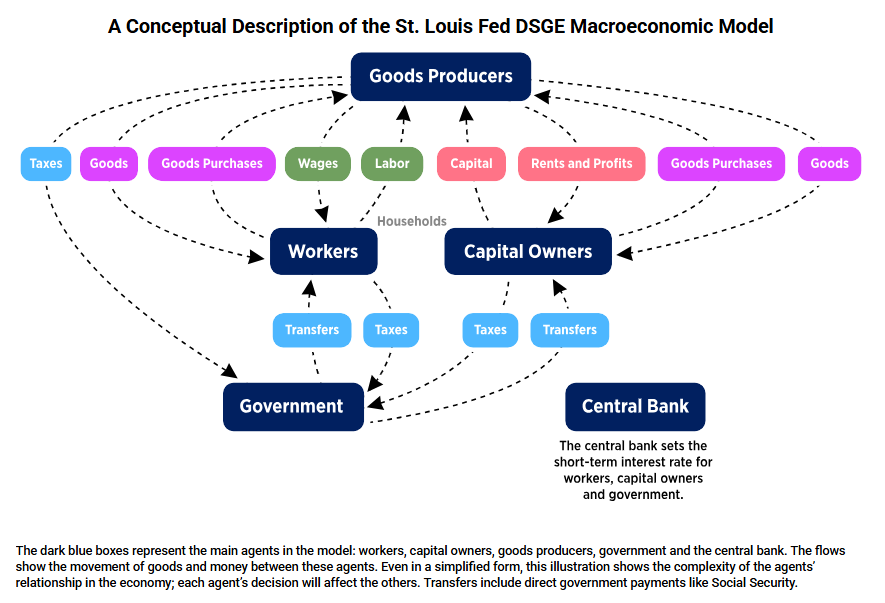

FRED

@stlouisfed

Because of their simplicity, economic models can be a powerful tool for testing economic hypotheses and theories. But building a model that looks at the entire economy is far from simple: https://t.co/yGStvp6OcF https://t.co/WJ6Xc2Rzsn

데답 인사이트

- 경제 모델은 단순화의 산물이며, 복잡한 현실 경제를 완벽히 대변하지 못함. 현재 월가가 참조하는 거시 경제 모델들이 2020년 이후의 '구조적 변화'를 포착하지 못하는 이유가 바로 이 단순화의 함정에 있음. - 특히 데이터 입력값이 변하는 환경에서 과거 상관관계에 의존하는 모델은 치명적인 오차를 발생시킴. 연준의 점도표나 시장의 금리 전망 모델이 빗나가는 것은 경제 주체들의 기대인플레이션과 공급망 구조가 비선형적으로 움직이고 있기 때문임. - 모델을 맹신하는 것은 지도 없이 험지를 걷는 것과 같음. 우리가 주목해야 할 건 데이터의 절대치가 아니라, 모델이 전제하고 있는 '가정(Assumption)'이 현실의 금리 경로와 어떻게 괴리되는지를 실시간으로 추적하는 것임.

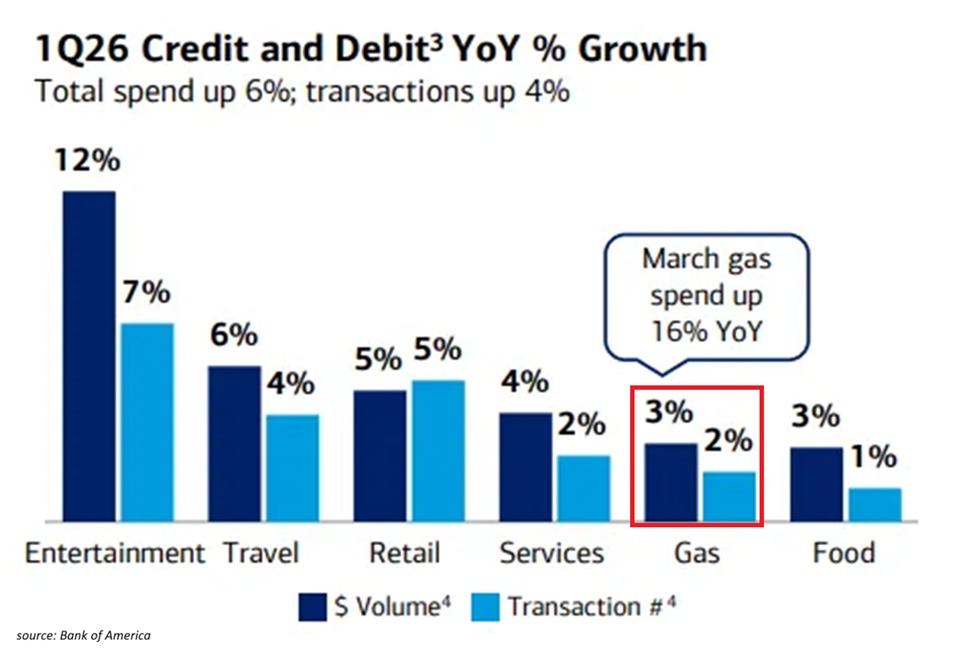

Kobeissi Letter

@KobeissiLetter

US consumers are seeing huge increases in gas costs: US consumer gas spending surged +16% YoY in March as the national average for gasoline soared to a record $4.12 a gallon, driven by the Iran War. Overall, Americans spent +25% more on fuel in March than in February. However, https://t.co/Hhtch3n4UY

데답 인사이트

- 휘발유 지출 급증은 단순 물가 상승이 아니라, 한계 소비 성향이 높은 가구의 가처분 소득을 즉각적으로 회수하는 일종의 '비자발적 세금'임. - 시장은 에너지 가격 상승을 인플레이션 데이터로만 보지만, 실체는 내구재 소비를 밀어내며 기업의 매출 성장률을 갉아먹는 수요 파괴. - 에너지 비용이 가계 예산을 압박할 때, 재량 소비재(Discretionary) 섹터의 마진 훼손은 시간차를 두고 가시화될 것임.

Mohamed A. El-Erian

@elerianm

H/T, my friend Luke S. This is extraordinary in so many ways. It reflects not just the boom in the Taiwanese market, but also the persistent structural malaise of the UK market. #economy #markets https://t.co/gnZc74Tplf

데답 인사이트

- 대만 증시의 급등과 영국 증시의 정체는 단순한 국가별 성과 차이가 아님. 이는 글로벌 공급망의 핵심 고리인 반도체 생태계(대만)와, 금융과 서비스업에 매몰되어 제조업 기반을 상실한 경제(영국)의 극명한 대비를 보여주는 구조적 지표임. - 시장은 대만을 단순히 AI 수혜주로 보지만, 본질은 자본이 생산성 높은 섹터로 쏠리는 '가치 재배분' 현상임. 영국 증시의 장기적 소외는 통화 정책의 실패가 아니라, 경제의 산업 포트폴리오가 시대적 흐름(AI/데이터)과 완전히 동떨어져 있다는 방증. - 투자자들은 영국의 밸류에이션 저평가(Value Trap)를 매수 기회로 착각해서는 안 됨. 자본은 더 이상 저렴한 가격이 아니라, 인공지능이 재편하는 공급망의 효율성을 지불 능력이 있는 국가로만 흐르고 있음.

Liz Ann Sonders

@LizAnnSonders

NASDAQ gained +0.36% today….its 12th consecutive positive day and longest winning streak since 2009 [Past performance is no guarantee of future results] https://t.co/ZWSJnEmDvI

데답 인사이트

- 2009년 이후 최장기 상승은 단순 강세장의 증거가 아니라, 시장 내부의 '포모(FOMO)' 심리가 극에 달했다는 반증이다. 기관들의 연말 포트폴리오 재조정(Rebalancing)이 마무리 국면임을 감안하면, 모멘텀 추종 자금 외에 새로운 매수 주체 유입 없이는 조정이 불가피하다. - 지금의 나스닥 강세는 실적보다는 유동성 기대감이 반영된 '베타(Beta) 랠리'다. 과거 사례를 보면 이 정도의 연속 상승 직후에는 어김없이 하락 변동성이 뒤따랐다. 차트 상의 이격도가 위험 수위에 도달했기에, 지금은 신규 진입보다 보유 비중을 줄이며 변동성 확대에 대비할 타이밍이다.

Greg Brockman (OpenAI)

@gdb

Announcing GPT-Rosalind, our frontier model for life science research. This model is a step towards one of our most important goals — accelerating science and improving human outcomes. Excited to work with many amazing partners on deploying and improving this model. https://t.co/JCKLTkOCJn

데답 인사이트

- 단순히 신제품 출시로 볼 일이 아니다. AI가 단순 코딩 보조를 넘어 신약 개발과 생명공학 연구의 ‘게이트키퍼’가 된다는 건 제약/바이오 산업의 R&D 비용 곡선(Eroom's Law)을 근본적으로 뒤흔든다는 의미다. - 기존의 '임상 데이터 분석' 수준을 넘어 분자 구조 설계와 단백질 분석의 자동화가 가속화되면, 대형 제약사의 파이프라인 가치가 재평가될 수밖에 없다. 시장은 지금의 밸류에이션 모델을 대대적으로 수정해야 할 것이다. - 핵심은 대형 제약사가 이 모델을 '도입'하느냐가 아니라, OpenAI가 이 데이터를 독점하며 생태계의 중앙 권력으로 부상한다는 점이다. 바이오 텍 기업들 중 자체 데이터셋을 구축하지 못한 곳은 AI 모델의 하청 업체로 전락할 위기에 놓였다.

Peter Steinberger (Claude Code)

@steipete

RT @AriX: This is the first time I've ever seen an LLM operate a GUI as fast as a person, and it's surreal. https://t.co/5kjwGMDpvd

데답 인사이트

- LLM이 GUI를 인간 수준으로 제어한다는 것은 단순히 AI의 발전이 아니라, 기존 'API 기반 자동화'에서 '인터페이스 중심 자동화'로 패러다임이 이동함을 의미함. - 이는 소프트웨어 유지보수 비용(Maintenance Cost)을 획기적으로 낮춰, 기존 SaaS 기업들의 레거시 비즈니스 모델을 파괴하는 2차 효과를 유발할 것임. - 단순 LLM 도입을 넘어, 노동 집약적인 UI/UX 업무를 대체하는 속도가 빨라지면 고용 지표의 질적 변화를 야기할 구조적 변곡점이 될 가능성이 높음.

Hedgeye

@Hedgeye

U.S. Treasury Yields = Higher For Longer https://t.co/TGXXgqdNMi

데답 인사이트

- 시장은 숏컷(인하)만 바라보지만, 데이터가 가리키는 건 구조적 고금리다. 단순히 '금리가 높다'가 아니라, 재정 적자를 메우기 위해 쏟아지는 국채 물량이 시장의 기간 프리미엄을 어디까지 밀어 올릴지가 관건이다. - 실질 금리가 하단에서 지지받는 상황에서 'Higher for Longer'는 단순한 통화 정책의 문제가 아니다. 이는 유동성 파티를 즐기던 좀비 기업들의 이자보상배율을 한계치까지 압박해 신용 스프레드를 급격히 확대시킨다. - 대차대조표 축소(QT)와 재정 지출이 충돌하는 이 메커니즘 하에서는 전통적인 채권 포트폴리오의 듀레이션 전략은 무용지물이다. 금리 민감주가 여전히 시장의 함정(Trap)으로 남을 수밖에 없는 이유다.

Wall St Engine

@WallStEngine

NiSource $NI signed a long-term energy deal with an Alphabet subsidiary for a northern Indiana data center, with service expected to begin in summer 2026. The GenCo setup includes about 340 MW of generation plus up to 175 MW of seasonal market capacity. https://t.co/ucmz6Ld8kr

데답 인사이트

- 니소스($NI)와 구글의 계약은 단순한 전력 공급이 아님. 전력 공급원이 곧 데이터센터의 입지 조건이 되는 '전력 종속형' 데이터센터 시대로 진입했음을 의미함. - 시장은 AI 소프트웨어의 수익성에만 매몰되어 있지만, 진짜 병목은 '전력망 용량'임. 규제 장벽이 높은 유틸리티 섹터가 AI 인프라의 실질적 지배자가 되는 구조. - 범용 전력주보다는 송전 효율을 개선하거나 데이터센터 전용 전력을 독점 계약할 수 있는 유틸리티 사업자를 골라내는 것이 빅테크 투자보다 더 정교한 알파 전략임.

Unusual Whales

@unusual_whales

At close: 🥗🥗🥗 https://t.co/F4eY8aRYjU https://t.co/5NaGcKrTal

데답 인사이트

- 시장 지수와 주요 종목의 마감 수치는 단순한 가격표가 아니다. 특히 지수 상단을 두드리는 현재의 마감 형태는 시장의 하방 경직성이 아닌, 숏 스퀴즈와 FOMO(소외 공포)가 만들어낸 인위적 가격 지지선일 확률이 높다. - 일간 지수 변화폭이 극단적으로 좁아지는 구간은 오히려 변동성 지표(VIX)의 이례적 저평가를 시사한다. 이는 시장 참여자들이 리스크 헤지를 포기했다는 반증이며, 시스템적 충격이 발생할 경우 매도 물량이 얇은 호가창을 타고 폭포수처럼 쏟아질 구조적 취약성을 내포한다.

Sam Altman (OpenAI CEO)

@sama

RT @AriX: This is the first time I've ever seen an LLM operate a GUI as fast as a person, and it's surreal. https://t.co/5kjwGMDpvd

데답 인사이트

- LLM이 GUI를 인간 수준의 속도로 조작한다는 건 단순한 UI 편의성을 넘어선다. 기존의 API 연결 위주 에이전트 시장이 '범용 자동화'라는 다음 국면으로 진입했다는 신호다. - 소프트웨어 노동의 한계비용이 제로에 수렴하는 속도가 빨라지고 있다. 이제 기업들은 특정 업무를 위해 개발자를 고용하는 대신, GUI를 능숙하게 다루는 LLM 에이전트 군단을 구축해 운영 효율을 극단적으로 끌어올릴 것이다. - 시장은 여전히 대규모 모델 개발 경쟁에만 주목하지만, 실제 수익화의 승자는 GUI 자동화를 통해 SaaS 제품의 UX를 지배하거나, 기존 인력 중심의 비즈니스 프로세스를 LLM으로 치환하는 기업이 될 것이다.

Wall St Engine

@WallStEngine

Netflix $NFLX reports earnings after the close. Polymarket has ~96% odds of a beat. Street est: EPS $0.77 Revenue $12.2B Trading at 26x FY27 forward earnings Options are pricing a ±6% move post-earnings https://t.co/CKj5FCpoIY

데답 인사이트

- 넷플릭스의 26배 FY27 포워드 멀티플은 단순한 미디어 기업이 아니라 플랫폼 독점력을 가진 빅테크로서의 프리미엄이 반영된 가격임. - 폴리마켓의 96% 비트 예상은 시장의 낙관이 극단에 달했음을 의미함. 6%의 내재 변동성은 실적 미스 시 '어닝 서프라이즈 기대감'이 즉각적인 멀티플 압축(De-rating)으로 돌아설 수 있는 위험 구간임. - 광고 모델 안착 여부보다 중요한 건 가입자 증가율의 둔화 속도임. 성장주 밸류에이션이 한계에 도달할 때 시장은 늘 '성장 속도'의 1차 미분치 변화를 가장 잔혹하게 처벌함.

Aravind Srinivas (Perplexity CEO)

@AravSrinivas

Ferrari for the mind https://t.co/RfTa1xsQXl

데답 인사이트

- Perplexity의 'Ferrari for the mind' 선언은 단순히 성능 향상을 넘어 AI가 도구(Tool)에서 자율적 에이전트(Agent)로 진화했음을 의미함. - 단순 LLM 챗봇 경쟁은 끝났음. 이제 핵심은 사용자의 OS를 점유하고, PC상의 모든 액션을 대행하는 '컴퓨터 사용(Computer Use)' 역량임. - SaaS 기업들의 해자(Moat)가 순식간에 붕괴되는 중. 기존 워크플로우를 자동화하는 에이전트의 등장으로 소프트웨어 생산성 비용은 0으로 수렴함. - 마이크로소프트와 같은 OS 레벨의 AI 통합이 더욱 가속화될 것이며, 이는 애플의 폐쇄적 생태계 전략에 정면 도전하는 구조적 위협임.

Kobeissi Letter

@KobeissiLetter

BREAKING: The market-implied odds of the US entering a recession by the end of 2026 have declined to 28%. Interest rate cuts are now expected to be paused through September 2027. https://t.co/V5PDX3KHDf

데답 인사이트

- 2027년 9월까지 금리 인하가 멈춘다는 것은 'Higher for Longer'의 완성이자, 그간 시장이 기대했던 할인율 하락 시나리오의 완벽한 폐기임. - 경기 침체 확률 28% 감소는 지표상의 안도감을 주지만, 동시에 연준이 더 과감하게 금리를 유지해도 경제가 버틸 수 있다는 오판을 유도함. - 할인율이 낮아질 명분이 사라진 상황에서, 현재의 높은 밸류에이션은 '실적의 기적' 없이는 정당화되기 어렵고, 하반기 조정의 핵심 트리거가 됨.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Parcae Scaling Laws For Stable Looped Language Models paper: https://t.co/hUYU2x8STk https://t.co/ravMv2kbR3

데답 인사이트

- 'Parcae' 논문의 핵심은 모델 크기가 아닌 '루프 연산'을 통한 효율화다. 현재 AI 시장은 파라미터 수 경쟁에서 연산 효율(Inference Efficiency) 경쟁으로 패러다임이 이동 중이다. - 기존의 거대 모델이 가진 메모리 한계를 무한 루프 구조로 타격했다는 점이 중요하다. 이는 하드웨어(GPU) 수요의 질적 변화를 의미한다. 단순히 H100을 많이 사는 단계를 넘어, 특정 연산 아키텍처에 최적화된 로직 칩(ASIC)으로의 자본 흐름 전환을 시사한다. - LLM의 Scaling Law가 물리적 한계에 부딪힐 때, 소프트웨어적 효율이 멀티플을 방어한다. 연산 비용의 급격한 절감은 AI 서비스들의 마진율 개선으로 이어져, 단순 모델 제조사가 아닌 AI 솔루션 기업들의 밸류에이션을 재평가하게 만들 것이다.

Wall St Engine

@WallStEngine

Trump: Lebanon-Israel Agree On Ceasefire... They will formally begin a 10 Day CEASEFIRE at 5 P.M. EST. On Tuesday, the two Countries met for the first time in 34 years here in Washington, D.C., with our Great Secretary of State, Marco Rubio. https://t.co/DZSsqAsNp3

데답 인사이트

- 시장은 휴전 뉴스를 공급망 안정과 에너지 가격 하방 압력으로 해석할 것이다. 하지만 진짜 핵심은 중동발 '리스크 프리미엄'이 제거되면서 국채 금리가 다시 상승 압력을 받을 환경이 조성된다는 점이다. - 지정학적 불안이 사라지면 안전자산 선호 심리가 약화되고, 그동안 억눌렸던 위험자산으로의 자금 회귀가 빨라진다. 이는 연준의 매파적 스탠스가 통할 수 있는 유동성 환경을 역설적으로 제공한다. - 루비오 체제 하에서의 중동 정책 변화는 단순한 분쟁 종료가 아니라, 미국 중심의 지정학적 블록화가 강화됨을 의미한다. 이는 특정 신흥국 자산의 재평가(Re-rating) 신호탄이 될 수 있으니 환율 변동성에 주목해야 한다.

Kobeissi Letter

@KobeissiLetter

US small businesses are highly concerned about the economy: The NFIB Small Business Optimism Index dropped -3.0 points in March, to 95.8, the lowest since April 2025. This marks the 3rd consecutive monthly decline, bringing the gauge below its 52-year average of 98.0. The last https://t.co/bSBXTYuIed

데답 인사이트

- NFIB 지수의 3개월 연속 하락은 단순히 심리적 위축을 넘어, 고금리 환경이 한계 기업들의 재무적 임계점을 넘기고 있다는 방증임. - 대기업과 달리 이자 비용 급증에 취약한 소기업의 지불 능력 저하는 고용 둔화로 이어지는 가장 확실한 전령사임. - 연준이 주목하는 것은 헤드라인 인플레이션이 아니라, 이런 내수 기반의 고용 위축 속도임. 기업 수익성 악화가 임금 삭감으로 이어질 경우 하드 랜딩 시나리오가 현실화됨.

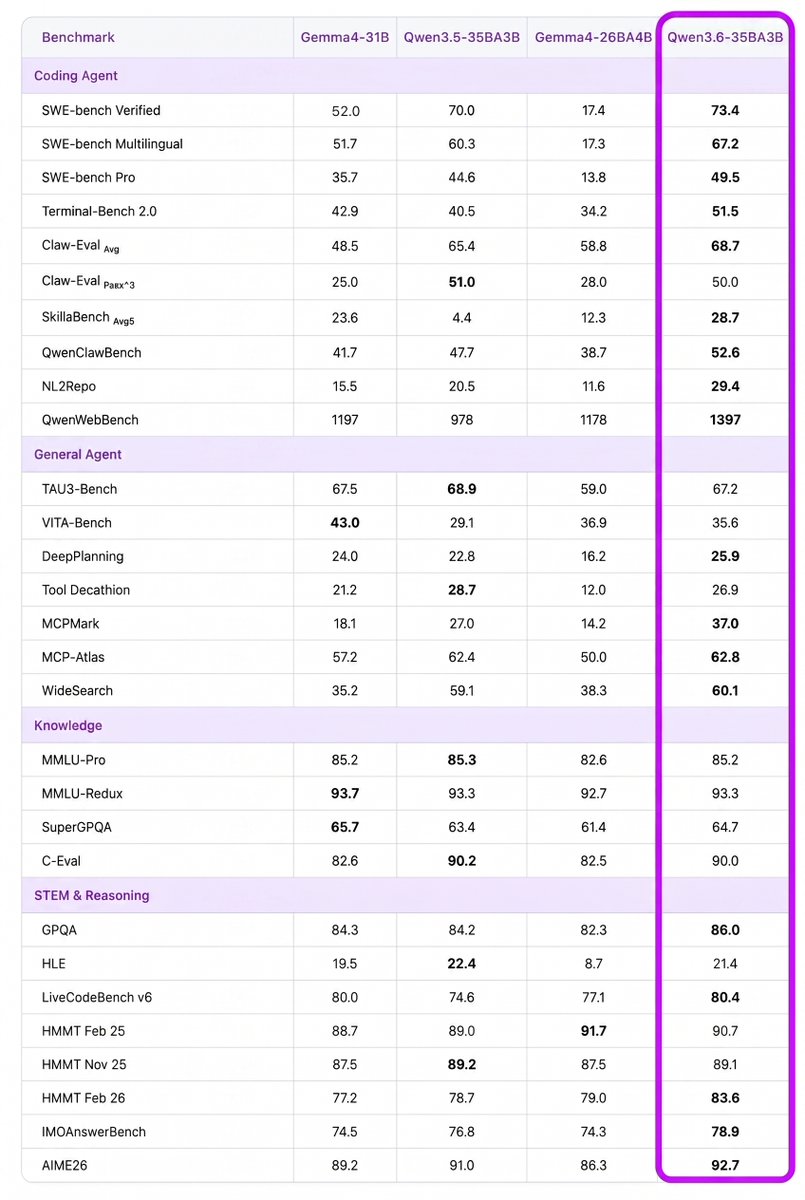

Paul Couvert (프롬프트 엔지니어링)

@itspaulai

What?! Alibaba has just released a new version of Qwen3.6... Which is better than Gemma 4 🤯 - Only 3B active parameters - Fully open weights (Apache 2.0) - Multimodal (performance matches Claude Sonnet 4.5 ) And incredibly capable for agentic coding. Super impressive! https://t.co/YF6F8z8UdA

데답 인사이트

- Qwen3.6의 성능 지표는 이제 3B 파라미터 수준에서 클로드 소네트급 효율을 보여줌. 이는 모델의 지능이 아니라 '추론 비용'의 파괴적 하락을 의미함. - 소형 모델(SLM)의 고도화는 엣지 AI 시장의 판도를 바꿈. 서버 중심의 GPU 수요를 넘어 로컬 온디바이스 AI가 실질적인 비즈니스 모델을 창출할 수 있는 비용 효율적 임계점에 도달했음을 시사. - 오픈소스 생태계가 클로즈드 소스를 추격하는 속도가 가팔라짐. 이는 엔비디아의 독점적 지위를 흔들기보다, AI 인프라를 독점하던 빅테크들의 API 수익 모델에 심각한 가격 하락 압력을 줄 것임.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

In an all out bizarre move, Allbirds, the shoe company announced its selling its shoe business and pivoting to becoming an AI company. In a nutshell the plan to capitalize on the gap in the GPU market, buy GPU's to lend them to developers who can't find enough of them from https://t.co/qMfGUAxDZk

데답 인사이트

- Allbirds가 신발 사업을 접고 GPU 대여 사업으로 피벗하는 것은 닷컴 버블 당시 '사명만 바꿔도 주가가 뛰던' 광기 어린 시기를 연상시킴. - 표면적으로는 GPU 부족이라는 기술적 공급망 이슈를 활용하겠다는 의도지만, 본질은 현금 흐름이 막힌 한계 기업들이 AI라는 허상에 올라타 자본 조달을 시도하는 마지막 불꽃과 같음. - 이 같은 현상은 AI 인프라 시장이 '실질적 생산성 창출'이 아닌 '금융 공학적 기회주의'로 변질되고 있음을 시사함. 펀더멘털이 없는 기업의 GPU 확보 경쟁은 결국 레버리지 비용만 높여 나중에 자산 거품이 꺼질 때 하단이 없는 폭락을 유발할 것.

Elon Musk

@elonmusk

https://t.co/dUurWrIBdY

데답 인사이트

- 이미지로 제시된 정보는 단순 홍보물이 아닌, 향후 자본적 지출(CapEx)이 집중될 생산 라인이나 기술적 도약을 암시할 가능성이 큼. - 테슬라의 주가는 항상 '규모의 경제'와 '제품 혁신' 사이의 서사에 따라 움직였음. 이번 이미지에서 드러난 생산 효율성 개선의 징후가 확인된다면 마진율 바닥 탈출의 신호탄으로 읽을 수 있음. - 시장은 전기차 수요 둔화를 논하지만, 실제로는 단위당 생산 원가 절감이 멀티플의 하방 경직성을 확보하는지를 관찰해야 함.

Yahoo Finance

@YahooFinance

PepsiCo isn't seeing an immediate inflationary impact from the Middle East conflict. CEO @ramonlaguarta tells Yahoo Finance: "We have a very resilient supply chain." https://t.co/SFqP9qColM https://t.co/4cYhchL87k

데답 인사이트

- 펩시코의 가격 인하는 단순한 마케팅이 아니다. 이는 그동안 인플레이션의 방패였던 '브랜드 파워'가 한계에 다다랐음을 의미하는 신호다. - 시장은 이를 단순히 매출 회복으로 보겠지만, 본질은 '소비자 가처분 소득의 고갈'이다. 필수소비재 기업조차 가격을 낮춰야 판매량이 유지된다는 건 미국 가계의 저축률이 바닥났다는 증거다. - 이제 투자자가 봐야 할 건 펩시코의 이익 마진이다. 가격 인하가 매출 총이익률(GPM) 하락으로 이어지는데도 EPS를 방어한다면, 기업의 비용 효율화가 한계치에 도달했음을 확인해야 한다.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Geometric Context Transformer for Streaming 3D Reconstruction paper: https://t.co/3ad6iyi0cG https://t.co/Y0k4csiC11

데답 인사이트

- 실시간 3D 재구성이 스트리밍 단위로 가능해졌다는 것은 '메타버스'라는 추상적 테마가 '데이터 실시간 처리'라는 기술적 현실로 진입했음을 뜻한다. - 대다수 시장 참여자는 메타나 애플의 하드웨어 판매량에만 집중한다. 하지만 진짜 돈은 3D 공간을 실시간으로 추론하는 '추론용 인프라'에 쏠린다. 2D 비디오 처리를 넘어 3D 포인트 클라우드를 처리하는 연산 수요는 기존 HBM 시장의 데이터 대역폭을 몇 단계 위로 끌어올릴 촉매제다. - 디지털 트윈과 자율주행 시뮬레이션의 병목은 그래픽이 아니라 '공간적 맥락 파악'이었다. 이번 트랜스포머 아키텍처는 그 공간적 제약을 무너뜨리며, 엣지 컴퓨팅 기기들의 사양 상향 평준화를 강제하게 될 것이다.

Wu Blockchain

@WuBlockchain

A Deep Dive into Pre-IPO Investing: A Comparative Guide to 6 Major Platforms SpaceX’s pre-IPO sales have become a hot topic in the crypto industry recently. The Biteye report provides a comparative analysis of six major platforms offering Pre-IPO investment access, categorizing https://t.co/61I5aBuO1o

데답 인사이트

- 프리 IPO 시장으로의 유동성 쏠림은 제도권 자산에 대한 환멸과 '제2의 테슬라/스페이스X'를 찾는 갈증을 반영한다. 중요한 건 이 플랫폼들이 단순 거래소가 아니라, 장외 자산의 유동화(Liquidity)를 시도하는 실험이라는 점이다. - 스페이스X와 같은 거대 비상장 기업에 대한 집착은 최근 벤처 캐피털(VC) 시장의 자금 경색과 맞물려 있다. 기관들이 엑시트할 구멍이 좁아지자, 개인 투자자를 대상으로 한 장외 거래가 활성화되는 '풍선 효과'가 발생한 것이다. - 투자자들은 이들 플랫폼이 제공하는 수수료와 거래 편의성보다 '진입 시점의 밸류에이션 적정성'을 따져야 한다. 현재 프리 IPO 시장은 유동성이 메마른 VC들의 '탈출 창구'로 변질될 위험이 크다. 프리미엄이 붙은 비상장 주식은 하락장 시기에 가장 먼저 유동성 증발을 경험하는 자산임을 명심해야 한다.

Elon Musk

@elonmusk

RT @BLKMDL3: FSD v14.3.1 drives me 45 minutes through LA rush hour with zero interventions. https://t.co/qFGH1TBT8h

데답 인사이트

- FSD 기술의 '제로 개입'은 단순한 기능 향상을 넘어 테슬라의 가치 평가 근간인 '소프트웨어 마진'과 직결됨. - 시장은 FSD의 라이선스 판매 가능성을 의심하지만, 주행 신뢰도가 임계치를 넘으면 완성차 업체들에 대한 B2B 로열티 모델이 독점적 캐시카우로 작동할 수 있음. - 하드웨어 판매 부진을 소프트웨어 수익이 방어하는 구조가 안착되는지 여부가 향후 주가 멀티플 확장의 핵심 키워드임.

데답 결론

시장은 현재 기술적 수급에 의해 강제로 끌어올려진 상태입니다. 펀더멘털은 곳곳에서 경고등이 켜지고 있는데, 가격은 멈추지 않는 모습이죠. 지금은 공격보다는 '방어적 포트폴리오'를 챙길 때입니다. 무리한 추격 매수보다는 리스크를 관리하며 다음 변곡점을 차분히 기다려 보시죠. --- #나스닥 #AI #데이터센터 #고금리 #투자전략 #트위터큐레이션 #X큐레이션 #해외시장 #시장의 #과열과 #균열을 #읽다 #주식투자 #투자 #경제 #재테크 #금융 #데답인사이트 #데답 #데이터가답이다