호르무즈 해협 비상: 유가 급등과 시장이 놓치고 있는 위험들

25개의 큐레이션 트윗

FRED

@stlouisfed

U.S. import prices increased 2.1% year over year in March. Excluding fuel prices, import prices increased by 2.8% year over year https://t.co/79FqlUs7Dd https://t.co/JcEP5OnuuG

데답 인사이트

- 에너지 제외 수입 물가가 2.8% 상승했다는 건, 원자재 가격 하락 효과를 제조 원가 상승이 이미 상쇄하고 있다는 뜻. - 환율 효과나 글로벌 공급망 비용이 기업 마진을 압박하기 시작했음. 시장이 기대하는 '디스인플레이션의 지속'은 이제 산술적으로 불가능함. - 이 수치는 연준의 금리 인하 경로를 방해하는 것이 아니라, 인하를 하더라도 중립 금리 수준이 과거보다 훨씬 높게 형성될 것임을 시사함. 밸류에이션 멀티플을 하향 조정해야 할 이유.

Kobeissi Letter

@KobeissiLetter

The US wage growth gap is historically wide: After-tax wages for higher-income households rose +5.6% YoY in March on a 3-month moving average basis, the highest in at least 3 years. At the same time, lower-income earners saw their wages grow just+1.0% YoY, near the lowest in at https://t.co/2tkk9B2H07

데답 인사이트

- 고소득층 임금 상승률(+5.6%)과 저소득층(+1.0%)의 괴리는 단순 통계가 아님. 이는 하위 40%의 실질 가처분 소득이 사실상 마이너스에 진입했음을 의미함. - 시장은 소비 견조함을 근거로 연착륙을 외치지만, 이는 고소득층의 '부의 효과'에 기댄 착시임. 저가 소비재 업체들의 마진 압박이 심화되는 구조적 신호. - 고소득층 타겟 섹터(럭셔리, 프리미엄 서비스)와 저가 생필품 섹터 간의 밸류에이션 차별화가 향후 수 분기 동안 극단적으로 전개될 것.

Wu Blockchain

@WuBlockchain

Aave TVL Drops $8.45B in 2 Days as DeFi Loses $13.2B Aave’s TVL has dropped to $17.947 billion, down $8.45 billion over the past two days; meanwhile, total DeFi TVL across all chains declined from $99.497 billion to $86.286 billion, a decrease of $13.21 billion. https://t.co/sFZHSRrf0f

데답 인사이트

- DeFi 생태계에서 2일 만에 132억 달러가 증발한 것은 단순한 포지션 청산이 아니라, 레버리지 사이클의 급격한 수축이다. TVL 급락은 온체인 상의 담보 가치가 무너지며 '강제 매도'가 연쇄적으로 발생하고 있음을 뜻한다. - 시장은 이를 기술적 조정으로 보지만, 실제로는 스테이블코인 유동성이 온체인에서 오프체인으로 빠르게 회수되는 'De-leveraging'의 징후다. 특히 Aave와 같은 대형 프로토콜에서의 자금 이탈은 크립토 시장의 하방 변동성을 키우는 핵심 트리거가 될 것이다.

Unusual Whales

@unusual_whales

There is a 65% chance of a permanent Iran x US peace deal by June 30, per Polymarket: https://t.co/8CERmZC28W

데답 인사이트

- 폴리마켓이 이란-미국 평화협정 가능성을 65%로 책정한 것은 지정학적 리스크 프리미엄의 급격한 해소를 의미함. - 시장은 이를 단순히 평화라는 희소식으로 읽지만, 본질은 '지정학적 헤지'로 묶여있던 원유 및 방산 섹터의 언와인딩(Unwinding) 신호임. 특히 유가 상단이 제한될 경우 인플레이션 압력이 완화되며 연준의 금리 경로에 예상치 못한 변수가 생김. - 평화는 인플레 하락이라는 논리가 성립하려면 글로벌 공급망의 정상화가 동반되어야 함. 단순히 '리스크 감소=위험자산 선호'로 접근할 게 아니라, 지정학적 완화가 가져올 에너지 가격 안정화가 실질 금리에 미칠 압력과 그에 따른 기술주 멀티플 확장을 추적해야 함.

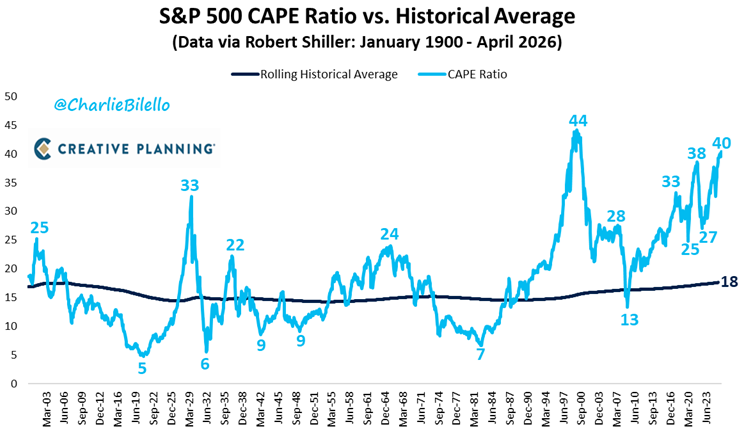

Charlie Bilello

@charliebilello

The S&P 500's CAPE Ratio has moved up to 40, its highest level since 2000 and now above 99% of historical valuations. $SPX https://t.co/uhUt33SCp5

데답 인사이트

- CAPE 40은 단순 과열을 넘어 향후 10년 수익률 기대치가 바닥임을 경고함. 2000년 닷컴 버블 당시와 유사한 수치는 시장이 '정당화할 수 있는 프리미엄'의 한계를 넘었음을 뜻함. - 현재의 밸류에이션은 금리 인하 기대가 조금만 훼손되어도 즉각적인 할인율 조정(Discount Rate)의 역습을 받을 수 있는 구조. - 실적 성장이 밸류에이션을 따라오지 못하면 시간의 흐름 자체가 투자자에게 고통이 되는 '횡보장의 함정'에 빠질 가능성이 매우 높음.

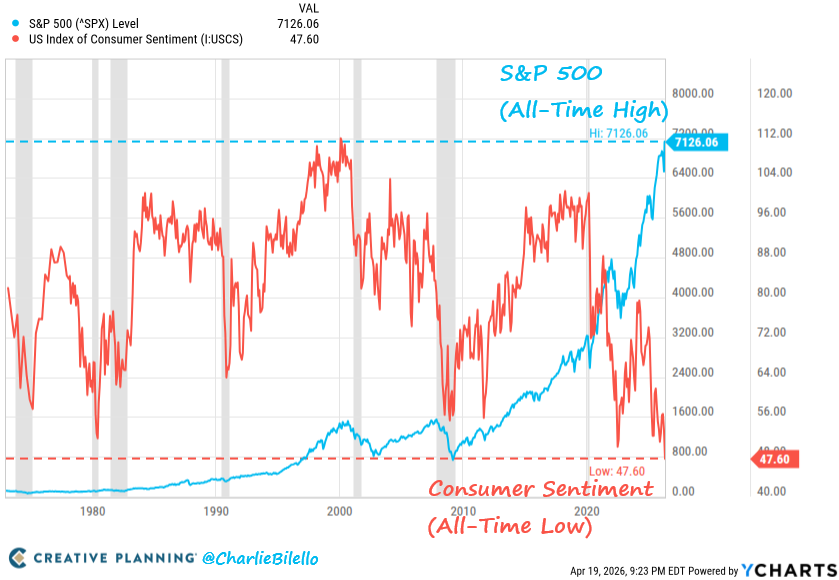

Charlie Bilello

@charliebilello

The S&P 500 is at an all-time high while Consumer Sentiment is at an all-time low. We've never seen a gap this wide between Wall Street and Main Street. https://t.co/BPu6ncbG9F

데답 인사이트

- S&P 500 신고가와 소비심리 최저치의 괴리는 단순한 심리 차이가 아님. 이는 자산 보유자와 실물 경제 참여자 간의 극단적인 'K자형 양극화'를 의미함. - 시장은 기업 마진율이 견고할 것이라 베팅하지만, 실물 경제의 구매력은 이미 임계점에 도달함. 소비심리가 바닥인데 증시가 신고가라는 건, 유동성이 실물 경제의 체력을 반영하기보다 자산 시장에만 고립되어 순환하고 있음을 방증함. - 결국 이 괴리는 금리 인하라는 인위적인 부양책이 없으면 좁혀질 수 없음. 연준이 금리를 고수할 경우, 하반기에는 소비 심리가 기업의 실적 가이던스를 강제로 꺾어버리는 '현실 인식의 시간'이 올 것임.

Charlie Bilello

@charliebilello

Fertilizer prices have moved up to their highest levels since May 2022, rising 53% YoY. About a third of global fertilizer supply passes through the Strait of Hormuz. This will drive food price inflation higher in the coming weeks/months. Video: https://t.co/YXTC0TQq8S https://t.co/7rENRUaRoP

데답 인사이트

- 비료 가격 상승을 단순한 농업 섹터의 호재로 보는 건 수박 겉핥기임. 호르무즈 해협이라는 지정학적 병목을 통과하는 공급망 리스크는, 식량 가격을 단순히 올리는 게 아니라 '내구소비재'에서 '필수재'로의 소비 여력 이전을 강제함. - 에너지와 식량 인플레이션이 동반될 때, 연준은 헤드라인 CPI를 잡기 위해 근원 인플레이션이 낮아져도 금리 인하 카드를 꺼낼 수 없음. 이는 2차 인플레이션 파동의 핵심 기제임. - 시장은 완만한 디스인플레이션을 가정 중이지만, 공급망 병목으로 인한 비용 푸시 인플레이션은 기업의 영업이익률을 압박할 것임. 특히 소비재 기업들의 마진이 방어 불가능한 수준으로 훼손될 가능성에 주목해야 함.

François Chollet (Keras)

@fchollet

Human biological limits, like our tiny working memory and shallow calculation depth, are actually a feature. They force us to abstract, compress, intuit. If we had infinite resources, we would never have needed intelligence.

데답 인사이트

- '지능은 제약의 산물'이라는 관점은 AI 모델링의 다음 세대를 시사함. 무한한 연산 자원을 쏟아붓는 모델은 결국 과적합(Overfitting)과 비용 효율성 이슈에 봉착할 수밖에 없음. - 향후 AI 섹터의 승자는 거대 모델을 학습시키는 기업이 아니라, 데이터 압축과 추론 효율을 극대화하여 인간의 인지 체계를 모방하는 엣지 컴퓨팅/경량화 모델 기업이 될 것. 거대 모델에 매몰된 현재의 GPU 위주 투자 사이클이 경량화 및 추론 최적화 인프라로 이동할 가능성이 매우 높음.

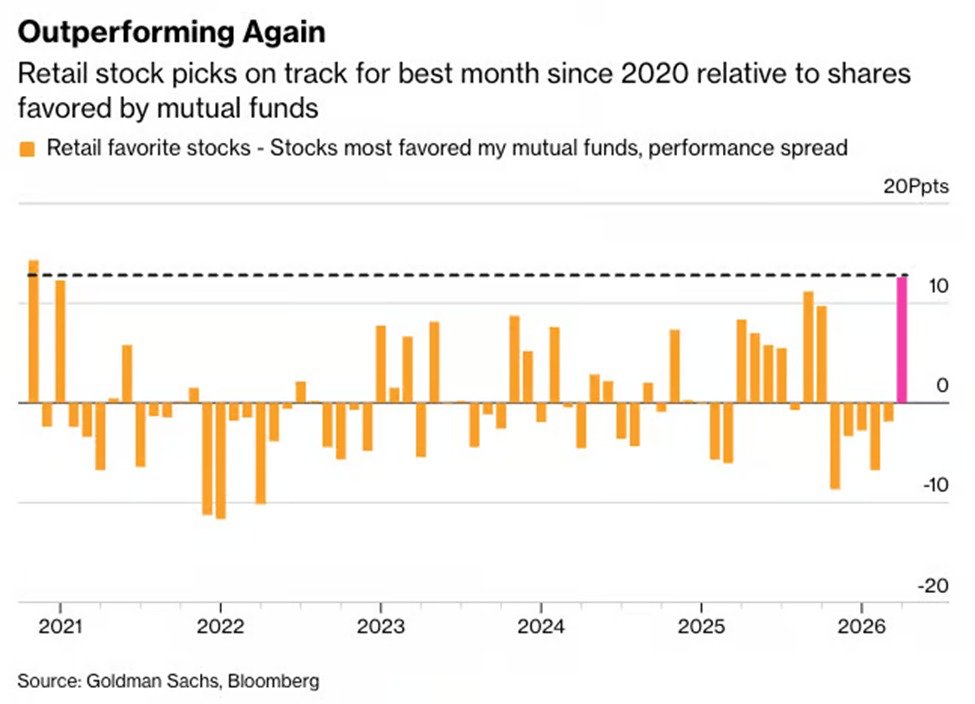

Kobeissi Letter

@KobeissiLetter

Retail investors are leading the historic rally: Retail's favorite stocks are outperforming mutual fund favorite names by +11 percentage points so far in April. This puts retail on track for their best relative month since November 2020 after 5 consecutive months of relative https://t.co/aTuGqMkLaO

데답 인사이트

- 개인 선호 종목이 기관 펀드 선호주를 11%p 상회하는 현상은 시장의 질적 변화를 의미한다. 이는 단순한 강세가 아니라, 금융 시스템의 리스크 감내도가 한계치에 도달했다는 신호다. - 2020년 11월과 유사한 패턴은 전형적인 '유동성 파티의 마지막 댄스'다. 기관의 방어적 포지션보다 개인의 공격적 모멘텀이 앞서는 시장은, 펀더멘털보다 유동성 공급의 작은 균열에도 취약해진다. - 숏 스퀴즈가 동반된 개인의 매수세가 지수를 견인할 때, 기관은 오히려 포트폴리오를 분산(hedging)하기 시작한다. 결국 지수 상단은 막히고, 종목별 양극화로 인한 변동성 폭탄이 터질 준비를 마쳤다고 봐야 한다.

Unusual Whales

@unusual_whales

Q: "The Treasury Secretary said that the Federal Reserve should wait and see about this Iran war before lowering interest rates. Do you agree with that?" Trump: "No, I don't agree. I think we should have lower interest rates." https://t.co/FRmgmsr1Sm

데답 인사이트

- 트럼프의 금리 인하 압박은 단순한 정치적 수사가 아니다. 대선 승리를 위해 경기 부양(성장)을 최우선순위로 두겠다는 시그널이며, 이는 연준의 독립성 훼손 논란을 넘어 '정치적 통화정책' 시대로의 회귀를 의미한다. - 시장은 이를 '재정 지출 확대를 동반한 금리 인하'로 해석해야 한다. 이는 결국 채권 시장에서의 '텀 프리미엄' 상승과 장기 금리 상단 제한을 동시에 가져오는 모순적 상황을 야기한다. - 지정학적 리스크에도 불구하고 금리를 낮추겠다는 것은 연준의 '데이터 의존적 결정' 프로세스가 향후 백악관의 직접적인 개입으로 무력화될 가능성을 시사한다. 이는 달러 가치에 심각한 구조적 변동성을 예고한다.

Wall St Engine

@WallStEngine

U.S. oil jumped 6% to above $89 a barrel after Iran again closed the Strait of Hormuz and denied reports of a second round of talks with the U.S., bringing supply disruption fears back into the market. https://t.co/sUsnIqBECf

데답 인사이트

- 유가 6% 급등은 단순 에너지 섹터의 호재가 아니다. 지정학적 리스크가 공급망 붕괴로 이어지면, 인플레이션 기대심리가 고착화되면서 연준의 금리 인하 경로가 완전히 파괴된다는 것이 본질이다. - 시장은 여전히 6월 인하를 기대하지만, 이 수치가 $90을 상회하고 유지될 경우 실질 금리는 압력을 받는다. 이는 그동안 유동성 잔치를 즐겼던 나스닥 성장주들의 밸류에이션 리레이팅 명분을 지워버리는 강력한 하방 압력으로 작용할 것이다. - 원유 공급 중단은 단순히 유가만의 문제가 아니다. 물류 비용 상승은 전 산업의 마진을 갉아먹는 독성 변수다. '에너지주 매수' 같은 단순 대응보다는, 물류 비용 전가력이 없는 중소형주들의 어닝 리스크를 헤징하는 포트폴리오 재구성이 필요한 시점이다.

Hedgeye

@Hedgeye

Oil bounces after the Strait of Hormuz is closed again. https://t.co/YPPsN369ZD

데답 인사이트

- 유가 급등을 단순히 에너지 섹터의 호재로 읽는 건 아마추어적인 접근이다. 핵심은 공급망 쇼크가 고착화될 때 연준이 직면할 '스태그플레이션 공포'의 귀환이다. - 호르무즈 해협 봉쇄는 물리적 공급 차질을 넘어 글로벌 물류 비용(Freight)의 기저 수준을 한 단계 점프시킨다. 이는 지표상의 CPI를 밀어 올리고, 실질 구매력을 갉아먹는 즉각적인 세금 역할을 한다. - 시장은 금리 인하라는 마약에 취해있지만, 에너지가 주도하는 비용 푸시(Cost-push) 인플레는 연준의 정책적 여지를 완전히 박살 낸다. 국채 금리 변동성을 경계하며, 성장주 밸류에이션 리레이팅이 멈출 가능성에 대비해야 한다.

Kobeissi Letter

@KobeissiLetter

BREAKING: US oil prices surge +7%, rising above $89/barrel, as markets react to Iran closing the Strait of Hormuz and denying reports of a second round of talks with the US. https://t.co/Tmtt8idhsr

데답 인사이트

- 시장은 단순히 에너지 가격 상승을 넘어, 호르무즈 해협이라는 글로벌 물류 혈관이 마비되는 '공급망 단절'의 현실화에 주목해야 한다. 유가 89달러 돌파는 인플레이션 기대심리를 재점화하며, 연준이 금리 인하라는 정책적 옵션을 사실상 포기하게 만드는 트리거로 작동할 공산이 크다. - 에너지 가격 급등은 기업들의 투입 비용 상승으로 직결되나, 더 무서운 건 이로 인한 실질 소득 감소와 소비 위축이다. 헤드라인 CPI가 다시 튀어 오르면 기술주들의 밸류에이션(멀티플)은 가장 먼저 타격을 입으며 차익실현 매물을 유도할 것이다. - 단기적으로 방산과 에너지 섹터의 강세는 당연한 수순이나, 본질은 '지정학적 리스크 프리미엄'이 자산 가격에 녹아드는 과정이다. 위험 회피(Risk-off) 심리가 강화되면서 달러 인덱스의 추가 상승과 신흥국 통화의 동반 약세가 아시아 시장 전체의 유동성 긴축을 부추길 수 있다는 점을 경계해야 한다.

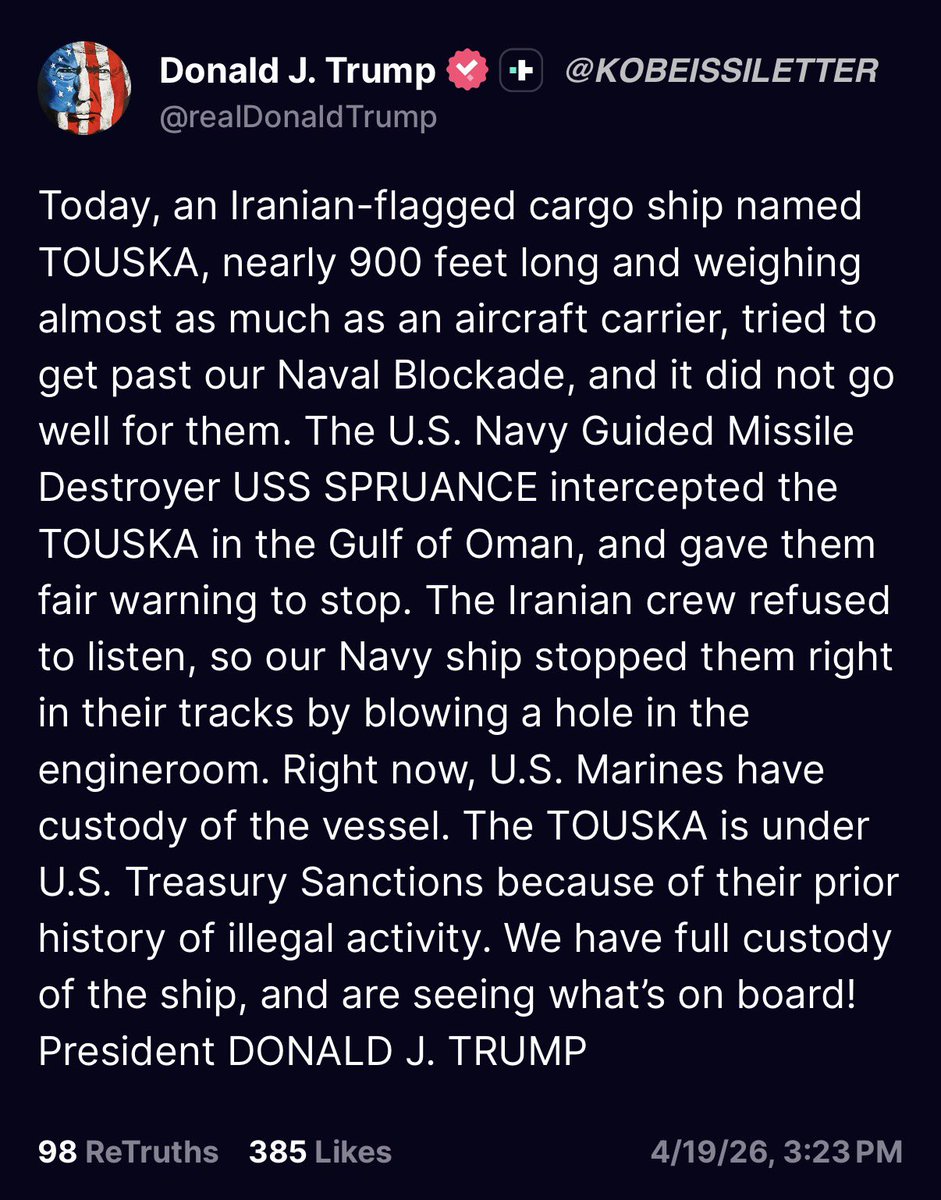

Kobeissi Letter

@KobeissiLetter

BREAKING: President Trump says the US Navy has struck an Iranian ship transiting the Strait of Hormuz and US Marines have taken “full custody” of the vessel. https://t.co/oAkdfzmXpJ

데답 인사이트

- 단순한 교전 뉴스가 아니라, 중동 내 미군 자산의 직접적 개입은 지정학적 리스크가 '국지전'을 넘어 '확전'의 국면으로 진입했음을 의미한다. 시장 참여자들은 이를 일시적 해프닝으로 보려 하지만, 호르무즈 해협 장악은 원유 운송 비용뿐만 아니라 보험료(war risk premium)의 기하급수적 상승을 유발한다. - 해운 및 운송 섹터는 단기 운임 상승 기대가 있을 수 있으나, 비용 상승분을 소비자가 감당할 수 없는 스태그플레이션 경로에 진입했다는 점이 더 치명적이다. 공급망 병목이 재현되면 팬데믹 이후 겨우 잡혀가던 물류 구조가 다시 무너지며 수입 물가 압박이 가중될 것이다. - 이번 사건은 단순한 뉴스 흐름을 넘어 전 세계적 자산 재배치(Asset Reallocation)의 신호탄이다. 채권 시장의 변동성이 극대화되고 안전자산인 금과 달러로의 쏠림이 가속화될 것인데, 이때 주식 시장은 실적 기반의 종목 차별화가 아닌 매크로 공포에 의한 '무차별 매도' 구간을 통과하게 된다.

Tech Charts

@TechCharts

$BTCUSD https://t.co/emHLIBQQKN

데답 인사이트

- 단순히 차트 패턴을 읽는 것이 아니라, 비트코인의 변동성 클러스터링이 어디서 형성되는지가 핵심이다. 시장은 기술적 지지선을 방어하려 하겠지만, 오히려 그 지지선이 깨질 때 발생하는 롱 포지션 청산 연쇄 반응(Liquidation Cascade)이 진짜 매수 기회를 만든다. - 현재 차트가 보여주는 횡보는 강한 매도 압력이라기보다 시장의 '확신 결여' 단계다. 레버리지 비율이 해소되지 않은 상태에서의 상승은 모래 위에 쌓은 성과 같다. 결국 변동성 확대를 위한 빌드업 과정이며, 추세 추종보다는 변동성 돌파 시점의 진입이 유리하다.

Unusual Whales

@unusual_whales

Hassett: The Federal Reserve has lost its way…when President Trump was running for office the first time, it looked like inflation was very high, but the Fed didn’t move. https://t.co/OHYo392zlW

데답 인사이트

- 헤셋의 발언은 단순한 정치적 수사가 아니다. 시장이 주목해야 할 것은 '연준의 정책 독립성 훼손'에 대한 우려가 아니라, 통화정책의 반응 함수(Reaction Function) 자체가 정치적 사이클과 결합되어 변질되고 있다는 점이다. - 과거 인플레이션 대응 실패 사례를 언급한 것은 향후 연준이 정권 교체기에 취할 '과잉 대응(Over-tightening)' 혹은 '뒷북 정책' 가능성을 시사한다. 이는 시장의 변동성 지수(VIX)를 구조적으로 높이는 요인이다. - 연준이 정책 결정의 정당성을 잃었다고 판단되는 순간, 시장은 채권 기간 프리미엄(Term Premium)을 강제로 상향 조정한다. 이는 장기 금리의 비이성적 급등으로 이어질 수 있으며, 테크 중심의 밸류에이션 리레이팅에 치명적인 제동 장치로 작용할 것이다.

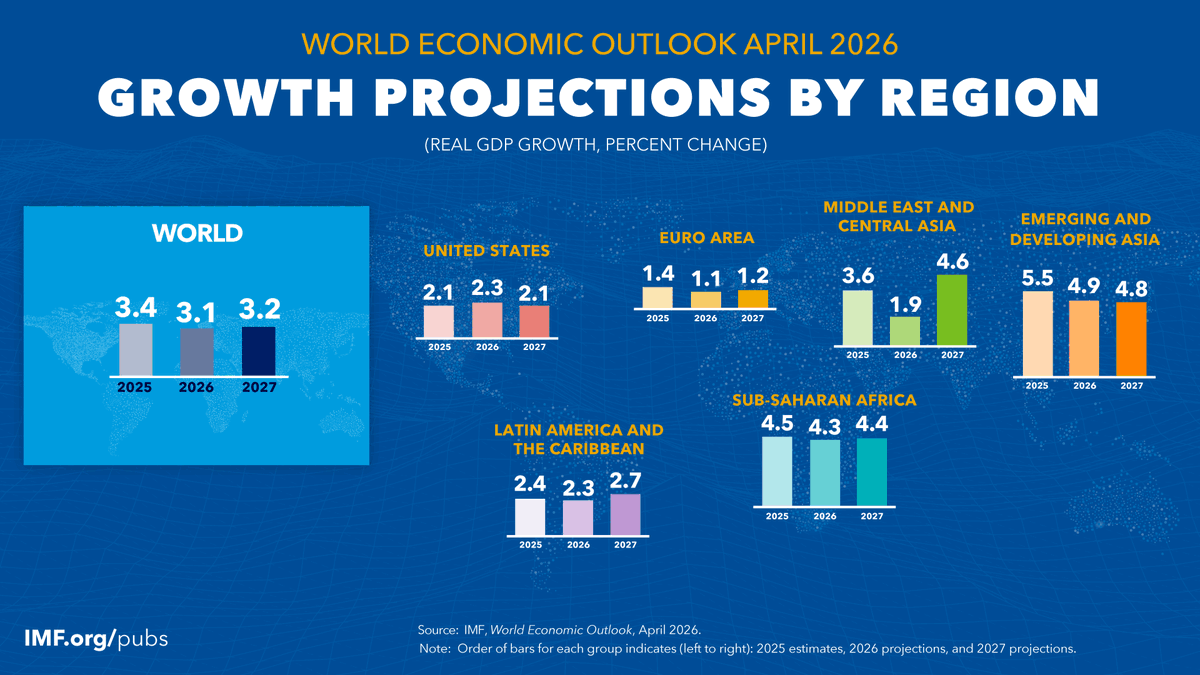

IMF

@IMFNews

What’s ahead for the global economy in 2026? Growth is projected to slow to 3.1% in 2026. Inflation is set to rise to 4.4% before easing to 3.7% in 2027—a 0.6 percentage point upward revision relative to January, driven by higher commodity prices. https://t.co/5xMUE4sKMm https://t.co/yjWJlpU2QN

데답 인사이트

- IMF의 2026년 물가 전망 상향은 단순한 비용 푸시 인플레이션이 아니다. 원자재 가격 상승이 고착화되면 연준의 금리 정상화 경로(Soft landing) 자체가 훼손된다는 신호다. 지금 시장은 2% 물가 목표를 기정사실화하지만, 구조적 공급망 비용 상승이 내재화되면 실질 금리 하단이 높아질 수밖에 없다. - 성장률 3.1% 둔화와 인플레 반등의 조합은 '스태그플레이션 라이트'를 경고한다. 저성장 기조에서 물가가 튀면 기업들의 이익률(Margin) 방어가 불가능해진다. 특히 부채 비율이 높은 한계 기업들엔 이자 비용과 실적 악화라는 이중고가 닥칠 타이밍이다. - 결국 핵심은 밸류에이션 리레이팅이다. 인플레가 4%대에 안착하면 현재의 높은 멀티플을 정당화할 명분이 사라진다. 성장주 비중을 줄이고, 가격 전가력을 가진 실물 자산 중심의 포트폴리오 재편이 절실한 구간이다.

Andreas Steno

@AndreasSteno

It feels like I have heard this before? https://t.co/5Qzy9ptJ1Z

데답 인사이트

- 현재 시장이 경험하는 사이클의 데자뷔는 단순한 기시감이 아니다. 스테노가 지목한 지점은 유동성 공급과 실물 경제 괴리의 정점이었던 과거 국면과 정확히 맞닿아 있다. - 시장은 소프트 랜딩을 내러티브로 삼고 있지만, 차트상 나타나는 모멘텀 둔화는 연준의 긴축 효과가 래그(lag)를 두고 가계 저축과 기업의 자본 조달 비용에 치명타를 가하기 직전임을 시사한다. - 지금의 강세장을 지탱하는 것은 실적 개선이 아니라 피벗에 대한 맹신이다. 데이터상의 '과거 재현'은 시장이 가격에 반영한 완만한 금리 경로가 현실화되기 어렵다는 구조적 경고 신호로 해석해야 한다.

Mohamed A. El-Erian

@elerianm

So much for hopes of an immediate de-escalation in the Middle East war, supported by confidence-building measures. The latest developments see the US seizing an Iranian ship that sought to break the US blockade of the Iranian blockade of the Strait of Hormuz. Oil prices are up https://t.co/hcMAwv3inv

데답 인사이트

- 유가 상승 자체가 위협이 아님. 진짜 문제는 미국이 호르무즈 해협 봉쇄 대응을 위해 해군력을 투입하며 발생할 '해상 물류 프리미엄'임. - 이 프리미엄은 글로벌 공급망의 비용 구조를 영구적으로 높임. 지정학적 리스크가 '일시적'이라는 시장의 안일한 생각은 곧 포트폴리오의 리스크가 될 것임. - 원유 시장은 단순히 수급만 보는 게 아니라, 이제는 보험료(운임/전시 위험)가 유가에 내재화되는 과정을 봐야 함. 유가가 특정 레벨 이상 고착화되면, 인플레이션 하락을 기대하는 시장의 '골디락스' 시나리오는 파쇄될 것임.

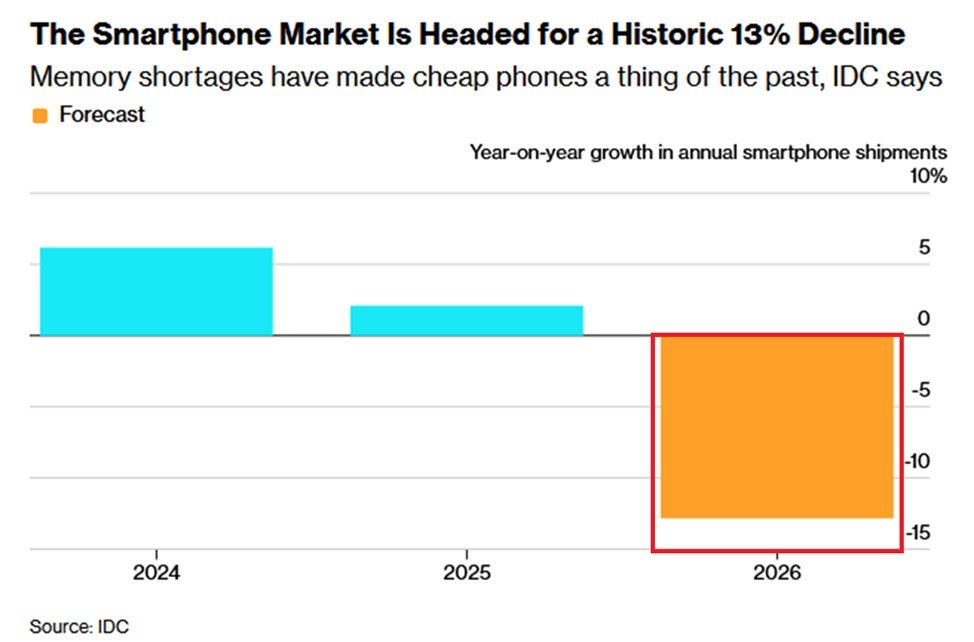

Kobeissi Letter

@KobeissiLetter

The global smartphone market is facing a historic decline: Global smartphone shipments are set to fall -13% YoY in 2026, or -160 million units, to ~1.1 billion, according to IDC. This marks a sharp drop from a +2% growth in 2025 and +6% in 2024. The decline is being driven by https://t.co/ixOxjoPV4g

데답 인사이트

- 글로벌 스마트폰 출하량 -13% 역성장은 단순 교체 주기 지연이 아님. 하드웨어 혁신이 한계에 도달하며 '스마트폰' 자체가 더 이상 가계의 최우선 순위가 아님을 시사함. - 기기 보급률 포화 이후 수익 모델을 소프트웨어와 구독 서비스로 완전히 전환하지 못한 제조사들은 밸류에이션 멀티플 리레이팅이 불가능함. - 이 수치는 반도체 업황의 '피크 아웃'을 예고하는 선행 지표. AI 칩 수요가 모바일의 부진을 완전히 메우기엔 생태계의 무게중심이 이미 이동했음을 간과해서는 안 됨.

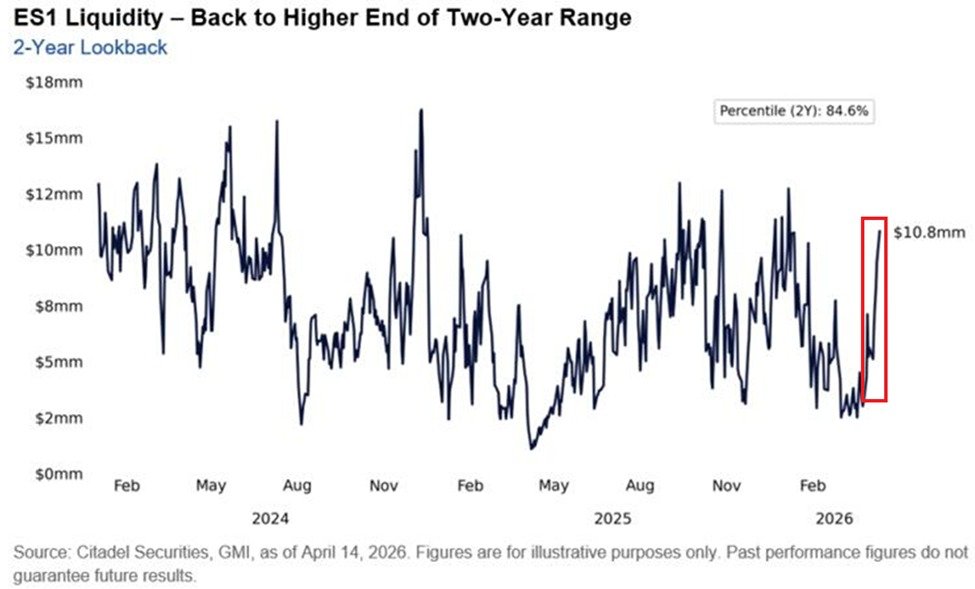

Kobeissi Letter

@KobeissiLetter

Market liquidity is improving: Top of book depth in the S&P 500 futures jumped to $10.8 million in the week ending Tuesday, the highest since January. This marks a +440% increase from the ~$2.0 million low recorded last month. The current reading is also higher than 84.6% of https://t.co/02pdNjTzWl

데답 인사이트

- 선물 시장의 호가 깊이(Depth)가 440% 급등한 것은 시장의 공포가 진정되었다는 신호가 아님. 오히려 기관들이 헤지 포지션을 정리하고 '알고리즘 매수'를 위한 환경을 조성했다는 뜻. - 유동성 개선은 시장 하방 지지력을 높이지만, 변동성을 낮춤으로써 레버리지 투기 자금을 유인하는 독이 든 성배임. - 유동성이 충분할 때 시장은 가장 강력한 반등을 만들지만, 반대로 유동성이 급격히 회수되는 순간 증발하는 매수 호가는 순식간에 하락 폭을 키우는 뇌관이 됨.

Greg Brockman (OpenAI)

@gdb

codex is becoming the universal app for developers:

데답 인사이트

- Codex가 개발 생태계의 유니버설 앱으로 진화한다는 건, 소프트웨어 개발 비용의 구조적 하락을 의미함. 단순히 코딩 속도가 빨라지는 것이 아니라, 엔지니어링 진입 장벽이 낮아지며 비기술 기업들의 IT 인프라 도입 속도가 비선형적으로 가속화될 것임. - 시장은 SaaS 기업들의 판가(Pricing Power) 방어력에 주목하지만, 진짜 변곡점은 SW 개발의 한계비용이 0으로 수렴하면서 생기는 '소프트웨어의 상품화'임. 고도화된 특정 솔루션이 아니라, 범용적인 개발 도구를 가진 플랫폼이 장기적으로 더 강력한 경제적 해자(Moat)를 구축하게 됨.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

I was skeptical, but now I’m completely convinced. Fencing will become super popular due to this one very particular improvement to the sport. “Sword tip visualization” It’s going to debut at the summer olympics. Every single duel will look like a bloody lightsaber fight https://t.co/DKfszrtP35

데답 인사이트

- 펜싱의 '시각화'는 단순히 경기 관람의 재미를 더하는 것을 넘어, 스포츠 중계의 '게임화(Gamification)' 전환을 상징함. 실시간 궤적 데이터는 중계권료의 비대칭적 성장을 견인할 강력한 촉매제. - 시장은 미디어 판권 가치를 방송 시간과 시청률로만 계산하지만, 실시간 데이터 시각화가 결합된 종목은 '스포츠 베팅 플랫폼'에서의 체류 시간과 데이터 피드 판매 수익에서 압도적 우위를 점함. - 올림픽이라는 글로벌 무대에서 검증된 기술은 향후 스포츠 데이터 분석 기업(Sportradar 등)의 밸류에이션 리레이팅으로 이어질 것. 이제 스포츠는 '보는 것'에서 '데이터를 소비하는 것'으로 완전히 체질이 바뀜.

Santiago (ML 학습 로드맵)

@svpino

I think we haven’t seen the full potential of AI in the future of UI. We have been too busy focusing on CLIs, but I think that’s a phase that will pass.

데답 인사이트

- 현재 시장은 생성형 AI의 가치를 'LLM 그 자체'와 '인프라'에만 가두고 있음. 그러나 UI의 종말은 '소프트웨어 침투율'의 정의를 완전히 바꿈. - GUI에서 자연어 기반의 추론형 인터페이스로의 전환은 SaaS 기업들의 해자(moat)를 무너뜨릴 것임. 기존 유저 경험(UX) 최적화로 경쟁하던 레거시 SaaS들의 멀티플이 재조정될 시점이 다가오고 있음. - 향후 주목해야 할 지점은 단순 매출 성장률이 아니라, AI 에이전트 도입 이후 기존 SaaS의 리텐션(Retention)이 방어되는지 여부임. 이 변화는 하드웨어 인프라 이후의 서비스 생태계 지형을 완전히 재편할 것임.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

It’s not just fringe, the early adopters into the analog wave, have been silently paying attention for a long while Cassettes, Vinyl, iPods — zines. It’s all coming together Apples biggest missed opportunity this year is NOT making a 25th year iPod classic anniversary model 🙄

데답 인사이트

- 시장의 주류가 AI와 디지털 효율성에 매몰된 사이, 아날로그(LP, 카세트 등)로의 회귀는 단순한 유행이 아니라 디지털 피로도에 따른 구조적 반작용임. - 애플이 iPod 기념 모델을 내지 않는 건 하드웨어 브랜드 가치를 '소프트웨어 구독'이라는 매몰 비용에 가둔 전략적 오판임. 이는 하드웨어 혁신의 정점이 끝났음을 시사함.

데답 결론

지정학적 리스크와 인플레이션 압박이 동시에 커지고 있습니다. 지금의 강세장을 지탱하는 건 피벗에 대한 맹신인데, 원자재 가격이 고착화되면 이 시나리오는 완전히 깨질 수 있어요. 시장은 분명 고평가 구간에 진입했으니, 무지성 매수보다는 실적 기반의 옥석 가리기가 어느 때보다 절실한 시점입니다. --- #매크로 #투자전략 #유가 #AI #인플레이션 #트위터큐레이션 #X큐레이션 #해외시장 #호르무즈 #해협 #비상 #급등과 #시장이 #놓치고 #있는 #위험들 #주식투자 #투자 #경제 #데이터가답이다