AI 인프라의 진짜 승자는 누구일까요?

28개의 큐레이션 트윗

FT Data

@FTData

What the AI ‘jobpocalypse’ narrative misses https://t.co/2zEiwBYUpS

데답 인사이트

- 시장은 AI가 단순 노동을 대체하여 비용을 절감하는 '단기 수익성 개선'에만 매몰되어 있음. 하지만 진짜 변화는 기술이 노동을 보완하는 것이 아니라, 자본 집약적 생산 모델로의 강제적 전환을 의미함. - 생산성 향상이 고용 감소로 이어지지 않는 이유는 AI 도입 초기 단계에서 기업들이 '자동화'가 아닌 '기존 인력의 숙련도 향상'에 비용을 지불하고 있기 때문임. 이는 곧 인건비 절감이 아니라 고정비용의 질적 변화를 의미하며, 장기적으로는 비숙련 노동의 진입장벽을 극도로 높이는 결과를 초래함. - 결과적으로 기업들은 AI를 통해 총 노동 비용을 줄이는 것이 아니라, '디지털 인프라 효율성'을 극대화하는 방향으로 자본 지출(CapEx)을 선회하고 있음. 이는 고용 시장의 양극화를 심화시키며, 소비 탄력성이 특정 숙련 계층에 집중되는 매크로 구조적 리스크로 이어질 것임.

ZeroHedge

@ZeroHedge

Google Deepens Anthropic Bet With Up To $40 Billion Investment https://t.co/p7606DqDG9

데답 인사이트

- 구글과 아마존의 앤스로픽 지분 경쟁은 단순한 기술 확보가 아닌, 'AI 클라우드 생태계의 봉쇄 전략'이다. 5기가와트 규모의 컴퓨팅 파워 약정은 칩 제조사들에게는 엄청난 수요 보증이나, 클라우드 업체들에겐 막대한 고정비 부담이 된다. - 밸류에이션 3,500억 달러는 향후 AI 기업들이 엑시트(Exit)할 시장이 마땅치 않음을 보여준다. 상장이 불가능한 상황에서 빅테크 간 지분 돌려막기는 거품론을 심화시키지만, 반대로 그만큼 '기술적 병목'이 심각하다는 방증이기도 하다. - 투자자는 앤스로픽의 기업 가치보다, 이들이 소비할 막대한 인프라 리소스가 GPU와 전력망의 '기초 체력'을 어디까지 끌어올릴지에 집중해야 한다. 밸류에이션의 정당성 논란과는 별개로, 인프라 업체의 매출 가시성은 더욱 견고해지고 있다.

ZeroHedge

@ZeroHedge

GS Prime: "The GS Equity Fundamental L/S Performance Estimate rose +0.30% between 4/17 and 4/23 (vs MSCI World TR +0.42%), driven entirely by beta, as alpha finished ~flat with short side gains offset by long side losses." another week with zero alpha

데답 인사이트

골드만삭스 프라임 브로커리지 데이터의 핵심은 롱/숏 펀드들이 사실상 '베타'에만 의존하고 있다는 점이다. 롱 포지션 손실을 숏 포지션 수익으로 겨우 메꾸는 상황은 시장의 방향성(베타) 없이는 수익을 낼 종목을 골라내지 못하는 매니저들의 무능을 방증한다. 이는 액티브 매니저들이 시장을 이기는 전략을 완전히 상실했음을 의미한다. 결과적으로 시장의 변동성이 커질 때 이들이 롱/숏 균형을 맞추기 위해 보유 자산을 급격히 투매할 위험이 커진다. 이제 '알파'가 없는 시장에서 종목 간 차별화는 의미가 없으며, 지수 베팅 외의 전략은 리스크 대비 보상이 극히 낮다.

FRED

@stlouisfed

Oil imports to the U.S. rose in the 1990s and 2000s, but have since fallen, suggesting the U.S. is less dependent on oil. On the other hand, oil exports from the U.S. have increased, including gasoline and jet fuel. The FRED Blog has the details https://t.co/V0yPXDzbZ3 https://t.co/9p0vSrLi7c

데답 인사이트

- 미국이 순수출국으로 전환된 것은 단순히 무역수지 개선을 넘어선다. 과거 유가 급등은 연준의 통화정책 운신 폭을 좁히는 핵심 트리거였으나, 이제는 유가 상승이 미국 경제 내 부의 이전(Wealth Transfer)을 유발하여 자국 내 에너지 기업의 수익과 재투자를 촉진하는 양날의 검이 되었다. - 시장은 유가 변동성 확대를 여전히 '인플레이션 압력'이라는 1차원적 공식으로 해석하지만, 실제 봐야 할 건 에너지 섹터의 자본적 지출(CAPEX) 흐름이다. 유가 급등기에도 전통 에너지 기업들이 공격적 증설을 자제하고 주주환원에 집중하는 현상은, 유가 상승의 매크로 충격을 완화하는 동시에 시장 전체의 유동성 회수 압력을 낮추는 2차 효과를 만든다. - 결론적으로 미국은 이제 유가 쇼크의 '피해자'가 아닌 '조절자' 위치에 가깝다. 이는 달러 패권의 에너지 방어 기제가 강화되었음을 시사하며, 지정학적 리스크가 발생해도 과거처럼 미국 성장주가 유가 상승에 정비례하여 급락하는 상관관계는 점차 약화될 가능성이 높다.

Unusual Whales

@unusual_whales

Intel, $INTC, closed above it's dot com price today. Wow. https://t.co/MY9dzQauYl

데답 인사이트

- 인텔이 24년 만에 닷컴버블 시절의 가격을 회복한 것은 기술적 저항선의 돌파를 넘어, 파운드리 전환이라는 구조적 도박이 시장의 신뢰를 얻기 시작했음을 의미한다. - 표면적인 실적 서프라이즈보다 중요한 건 자본 지출(CapEx)의 효율화다. 인텔의 반등은 반도체 사이클의 바닥 통과가 아니라, 경쟁사 대비 과도하게 눌려있던 밸류에이션 매력이 '생존 가능성'이라는 명분과 결합할 때 나타나는 전형적인 숏스퀴즈 및 저가 매수세의 복합체다. - 이 차트가 시사하는 것은 인텔의 펀더멘털 복구가 아니라, 시장이 AI 인프라 확장을 위해 '차선책'인 인텔의 밸류에이션 리레이팅을 강제로 끌어올리고 있다는 점이다. 공급망 다변화라는 지정학적 프리미엄이 펀더멘털의 결함을 덮기 시작했다는 신호로 해석해야 한다.

Yahoo Finance

@YahooFinance

Nvidia stock clinches record close, pushing market cap over $5 trillion once again https://t.co/NJvfKq2MSf

데답 인사이트

- 엔비디아의 5조 달러 시총 탈환은 단순한 상승이 아니라, AI 인프라가 실물 경제의 가치사슬을 완전히 장악했음을 의미함. - 인텔의 어닝 서프라이즈와 오클로(Oklo)의 원전 계약이 동시 다발적으로 주가를 견인했다는 점에 주목해야 함. 이는 AI 산업이 이제 칩 설계 단계를 넘어, 전력 공급과 같은 물리적 임계점을 해결하는 단계로 진입했음을 시사함. - 단순한 '칩 제조' 경쟁이 아니라, '전력 확보(Oklo) + 파운드리 가동률 회복(Intel)'이라는 AI 생태계의 병목 현상이 해소되는 과정임. 이제 시장은 칩의 성능보다 전력과 제조 인프라의 안정성을 가진 기업에 프리미엄을 줄 것임.

Yahoo Finance

@YahooFinance

Intel stock soars on Q1 earnings beat, strong outlook https://t.co/pn7nmnKkIe

데답 인사이트

- 인텔의 이번 가이던스 상향은 지난 수년간 이어져 온 '데이터센터 캐시카우 상실'이라는 공포를 뒤집는 모멘텀임. - 시장은 인텔이 파운드리 전환 비용으로 고사할 것이라 예측했지만, 데이터센터 부문의 15% 이상 매출 서프라이즈는 클라우드 빅테크들의 인프라 투자가 엔비디아를 넘어 범용 서버 교체 수요로까지 확산하고 있음을 보여줌. - 다만, 파운드리 부문의 구조적 적자가 여전히 상존함. 이번 급등을 인텔의 완벽한 부활로 보기보다는, 엔비디아 일변도의 AI 투자 심리가 범용 칩 생태계로 전이되는 '순환매적 확장'의 신호로 해석하는 것이 합리적임.

Hedgeye

@Hedgeye

Jane Street’s 2025 EBITDA would slot it 13th among the most profitable US companies. https://t.co/1W6yhzTy8q

데답 인사이트

- 제인스트리트의 EBITDA가 S&P500 상위권에 도달했다는 건 단순한 성공 스토리가 아님. 금융 시장의 패권이 전통적인 IB에서 알고리즘 기반의 초고빈도 마켓 메이커(HF/Prop Shop)로 완벽히 전이됐음을 의미함. - 과거 시장의 유동성이 은행의 밸런스시트를 통해 공급됐다면, 이제는 알고리즘의 델타 헤징이 유동성의 주체임. 제인스트리트 같은 거대 마켓 메이커들이 시장 변동성을 먹고 자라며, 이들의 포지션 관리가 곧 시장의 단기 추세를 결정하는 구조가 됨. - 이들의 수익성은 시장의 효율성을 증명하는 지표가 아니라, 얼마나 많은 리테일/기관 주문이 알고리즘의 프런트 러닝에 노출되어 있는지를 보여주는 역설적 신호임.

Unusual Whales

@unusual_whales

Nvidia, $NVDA, closed at all time highs today. https://t.co/Qj4jSFoZfB

데답 인사이트

- NVDA의 신고가 경신은 단순한 주가 상승이 아니라, AI 인프라 지출이 여전히 실적 추정치를 상회하고 있음을 증명하는 지표다. 대부분의 투자자는 이를 보며 '이제 비싸다'고 생각하지만, 본질은 이 종목이 시장의 유동성을 빨아들이는 블랙홀에서 '지수 하단을 지지하는 안전판'으로 성격이 변했다는 점이다. - 시장 참여자들이 가장 놓치고 있는 건 NVDA가 하락하면 나스닥 전체의 롱 포지션 청산이 트리거된다는 사실이다. 즉, NVDA 신고가는 AI 생태계의 견고함을 뜻하지만, 역설적으로 'Too Big to Fail' 상태가 되어 시장의 하방 경직성을 강제로 확보하고 있는 구조다. - 지금의 강세는 펀더멘털보다는 '포모(FOMO)'가 지배하는 수급 장세 성격이 강하다. 차트상 신고가 영역에서는 기술적 저항이 없기에, 상승의 끝은 논리가 아닌 유동성 공급이 멈추는 시점, 즉 연준의 긴축 기조 변화나 고용 시장의 급격한 균열이 발생할 때 정점을 찍을 것이다.

Kobeissi Letter

@KobeissiLetter

The AI investment cycle is only accelerating: Global data center CapEx driven by AI is projected to reach $5.2 trillion by 2030, according to McKinsey. IT equipment would represent ~$3.3 trillion of that total, followed by data center infrastructure at ~$1.6 trillion and power https://t.co/HCNsYG27y0

데답 인사이트

- McKinsey의 AI 인프라 CapEx 전망(2030년 5.2조 달러)에서 핵심은 하드웨어가 아니라 그 뒤를 받치는 '물리적 인프라'임. 시장은 엔비디아와 같은 GPU 벤더에만 환호하지만, 정작 AI 혁명의 병목 구간은 전력 공급망과 데이터센터 건설에 있음. - 데이터센터 인프라와 전력망 투자가 하드웨어보다 더 긴 호흡의 사이클을 가짐. GPU 교체 주기는 짧지만, 전력망과 데이터센터는 한번 구축하면 수십 년간 고착되는 구조임. 즉, AI는 기술주 섹터의 문제가 아니라 '산업재(Industrials)' 및 '유틸리티' 섹터의 장기 슈퍼사이클로 확산 중. - 단기적으로는 서버 기업들의 성장이 가파르지만, 결국 승자는 GPU를 돌릴 수 있는 '전력 가용성'을 확보한 기업임. 에너지 효율화와 그리드 현대화가 가치 평가(Valuation)의 핵심 변수로 부상하고 있음.

Sam Altman (OpenAI CEO)

@sama

GPT-5.5 and GPT-5.5 Pro are now available in the API!

데답 인사이트

- 모델의 업데이트 주기가 예상보다 빠르다는 점에 주목해야 함. 이는 AI 서비스의 비용 효율화가 한계 효용 체감 구간에 진입했다는 신호일 수 있음. - 단순 성능 향상이 아니라, API 생태계 내에서 추론 비용(Inference Cost)이 얼마나 개선되었는지가 관건임. 비용 구조의 획기적 개선 없이는 엔비디아의 하드웨어 독점력을 훼손할 변곡점을 만들기 어려움. - 시장은 모델의 '지능'만 보지만, 핵심은 기업들이 이 모델을 통해 기존 비즈니스 모델을 얼마나 저비용으로 파괴(Disruption)할 수 있느냐임. 이는 대형 SaaS 기업들의 이익률 방어 전략에 직접적인 위협 요인으로 작용할 것임.

Wall St Engine

@WallStEngine

Chip stocks just posted an 18-day winning streak, the longest in $SHM history. The semiconductor ETF is up 40% this month, and April 2026 is on pace for its biggest monthly gain since February 2000. https://t.co/t2257rCqvp

데답 인사이트

- 반도체 섹터의 18일 연속 상승은 단순한 모멘텀을 넘어선 오버슈팅의 영역이다. 지난 2000년 2월의 기록과 비교되는 점에 주목해야 한다. 당시 IT 버블 붕괴 전조가 지수 상승의 정점에서 나타났음을 기억할 필요가 있다. - 시장 참여자들은 이를 AI 인프라 확장의 필연적 결과라 믿지만, 실상은 'FOMO'에 의한 수급 쏠림이 지수를 왜곡하고 있다. 변동성이 낮은 구간에서 40%의 월간 수익률은 포트폴리오의 리스크 조정 수익률을 극도로 악화시킨다. - 지금의 가파른 기울기는 롱 포지션의 수익 실현 욕구를 강하게 자극한다. 단기 조정 시 기술적 지지선 이탈 여부가 아니라, 반도체 외 섹터로의 자금 순환매가 일어나는지를 확인하는 것이 진정한 트레이딩 포인트다.

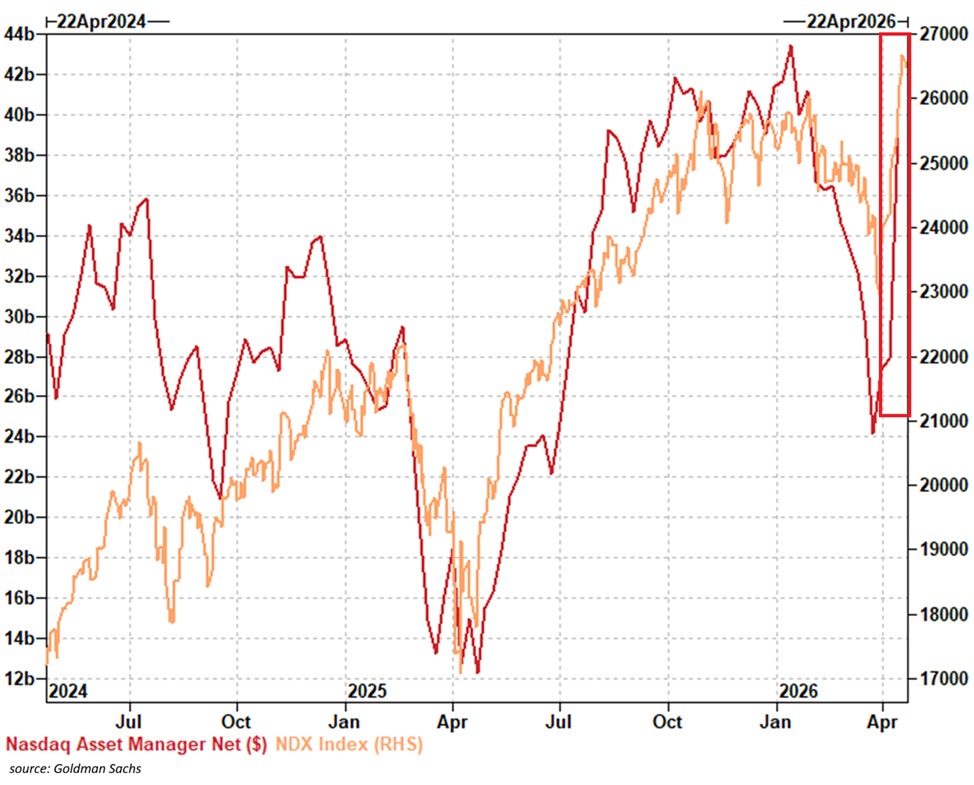

Kobeissi Letter

@KobeissiLetter

Institutional investors are rushing into tech stock futures at a record pace: Asset managers purchased +$9.7 billion in Nasdaq futures in the week ending April 14th, the largest weekly purchase in at least 10 years. This was driven by new long positions of +$5.9 billion, https://t.co/U2i8aUp5TU

데답 인사이트

- 기관이 주간 97억 달러 규모의 나스닥 선물을 매수하며 10년래 최대치를 기록함. 이는 단순한 추세 추종이 아니라 대형 기관들의 포트폴리오 리밸런싱이 'AI 기술주'로 완전히 쏠렸음을 시사함. - 시장의 유동성이 얇아진 상황에서 기관의 이런 급격한 포지셔닝은 변동성을 극대화하는 트리거임. 지수가 신고가를 경신할 때마다 따라붙는 패시브 자금은 하락 시 오히려 강력한 매도 매물로 전환되어 하단을 지탱해줄 완충재가 사라진 상태임.

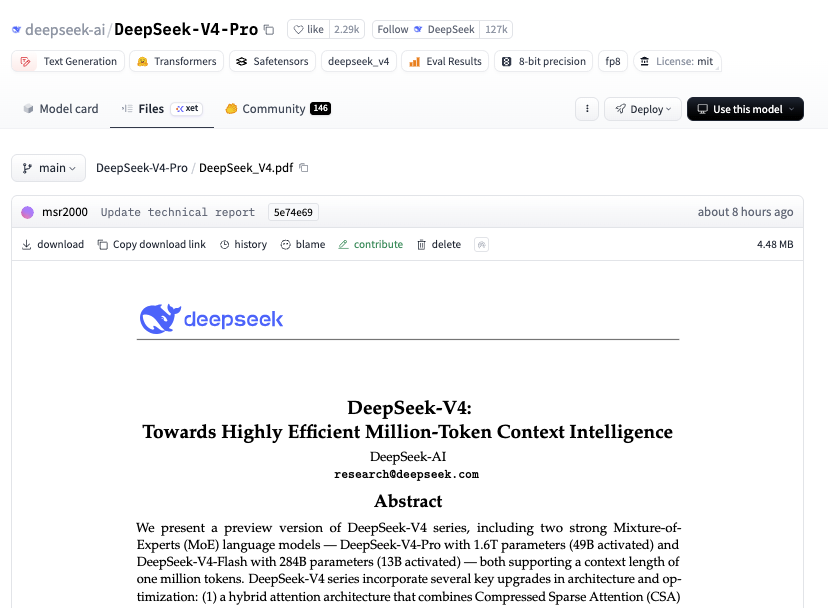

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

DeepSeek-V4 paper is out on Hugging Face paper: https://t.co/XG4Zdj2ndM https://t.co/mAKes693Vv

데답 인사이트

- 오픈 소스 모델 DeepSeek-V4의 등장은 AI 연산 효율성의 한계를 재정의하고 있음. - 모델 성능 향상 그 자체보다, '토큰당 추론 비용'을 얼마나 비약적으로 낮췄는지가 핵심. 이는 GPU 수요의 선형적 증가가 아닌, 효율적 연산 기반의 소프트웨어 점유율 확대로 시장의 AI 투자가 변모함을 의미함. - 기존의 'GPU 확보가 곧 매출'이라는 논리는 머지않아 도전을 받을 것이며, 인프라 비용 절감 솔루션을 가진 기업들이 새로운 승자로 부상할 구조적 변곡점에 도달했음.

Liz Ann Sonders

@LizAnnSonders

April @UMich inflation expectations revisions: 1y down to 4.7% vs. 4.8% initial; 5-10y up to 3.5% vs. 3.4% initial https://t.co/j0lf5AXwZ8

데답 인사이트

- 1년 단기 기대인플레 하락은 헤드라인 물가 둔화라는 지표적 안도감을 주지만, 5-10년 장기 기대인플레가 3.5%로 상향된 것이 진짜 본질이다. 시장은 단기 노이즈에 반응하지만, 장기 기대의 고착화는 연준의 통화정책 여력을 구조적으로 잠식한다. - 장기 인플레 기대가 3%를 넘어서는 상단 박스를 형성하면, 시장은 'Higher for Longer'를 넘어 'Permanent High Rate' 환경을 프라이싱해야 한다. 이는 실질금리 상승을 동반하며, 장기 듀레이션 자산(기술주/성장주)의 밸류에이션 리레이팅이 아닌, 디레이팅 국면으로의 진입을 의미한다.

The Daily Shot

@SoberLook

RT @AugurInfinity: Equities have decoupled from the price actions of bonds and oil. https://t.co/78Ru5z3lho

데답 인사이트

- 현재 주식 시장이 금리(채권)와 에너지 비용(유가)이라는 매크로 변수를 완벽히 무시하고 달리는 건 '골디락스'에 대한 맹신 때문임. - 하지만 이 탈동조화는 시장의 체력이 강해서가 아니라, 파생상품 시장의 '감마 스퀴즈'와 레버리지 쏠림 현상이 본질임. - 변동성 지표가 극도로 낮아진 지금, 펀더멘털과의 괴리를 메우는 과정은 점진적 조정이 아니라 급격한 리스크 오프(De-leveraging)로 나타날 위험이 큼.

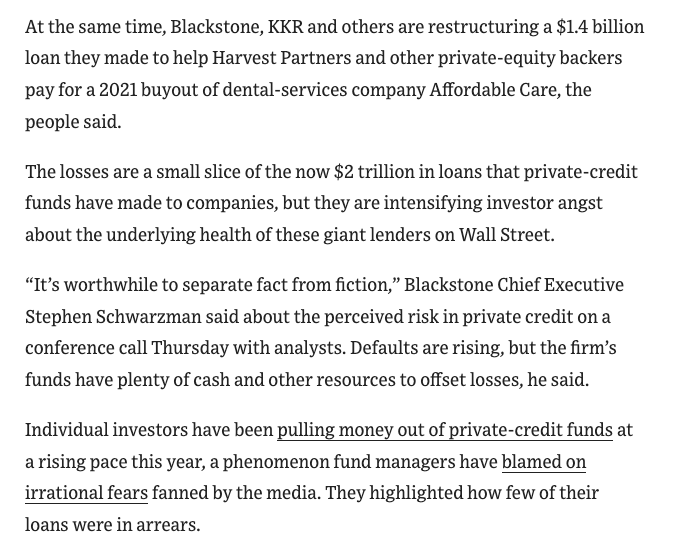

Wall St Engine

@WallStEngine

Thoma Bravo is likely facing a $5.1 billion loss on Medallia after the software company could no longer cover about $3 billion of loans owed to lenders including Blackstone, KKR, Apollo, and others. KKR & Blackstone are restructuring a separate $1.4 billion Affordable Care loan. https://t.co/XW514b8TRy

데답 인사이트

- 메달리아의 디폴트 위기는 단순 개별 기업의 문제가 아님. 사모펀드(PE)들이 저금리 시대에 레버리지를 극대화해 인수한 기업들이, 고금리 환경에서 이자 비용을 감당하지 못해 '빚으로 빚을 돌려막는' 구조가 깨지고 있음을 증명함. - KKR과 블랙스톤 같은 거대 운용사가 구조조정에 직접 개입한다는 건, 사모펀드 포트폴리오 전반에 걸친 '숨겨진 부실'이 수면 위로 올라오고 있다는 징후임. 이는 금융기관의 대손충당금 압박으로 이어져, 향후 기업들의 리파이낸싱 비용을 가파르게 상승시킬 것임. - 결국 시장은 단순 금리 인하 여부보다 '누가 이 레버리지 폭탄을 안고 있는가'라는 신용 위험을 가격에 반영하기 시작할 것임. 자본 조달 비용 상승이 실질적 투자 위축으로 전이되는 시점이라, 고부채 기업군에 대한 철저한 옥석 가리기가 필요한 시점임.

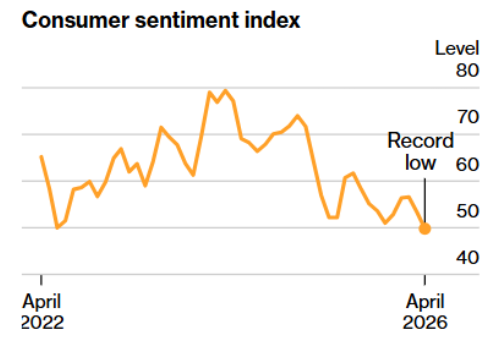

Kobeissi Letter

@KobeissiLetter

BREAKING: Consumer sentiment in the US officially hits its lowest level on record amid the Iran War. This marks the weakest consumer sentiment since data collection began in 1978. https://t.co/jwyuXlSvNl

데답 인사이트

- 소비자 심리가 1978년 이래 최저치를 기록한 것은 지정학적 리스크 때문이 아니라, 실질 구매력이 한계점에 다다랐다는 신호임. 금리 인하 기대가 무색하게 가계의 저축률이 바닥난 상황에서 심리 지표의 붕괴는 소비 기반의 미국 경제 엔진이 꺼지고 있다는 징후. - 헤드라인 지표는 지정학을 탓하지만, 실질은 크레딧 사이클의 경색임. 소비 심리가 이 정도로 무너지면 기업들의 가이던스 하향은 시간문제이며, 시장이 믿고 있는 연착륙 시나리오는 데이터상의 수치일 뿐 실제 시장은 이미 '스태그플레이션 공포'를 가격에 반영하기 시작함.

Wall St Engine

@WallStEngine

FT: Investors are pushing for higher yields on $14B of Oracle-backed data center debt tied to a 1 gigawatt Michigan project for OpenAI, citing construction risk and concern over $ORCL's ability to backstop the deal if problems emerge. https://t.co/m1Bv6yNB04

데답 인사이트

- 오라클 데이터센터 채권의 금리 인상 요구는 시장이 'AI 인프라 프로젝트의 수익성'을 더 이상 막연한 낙관론으로 보지 않는다는 신호임. 대규모 데이터센터 건설의 리스크가 신용 스프레드 확대로 전이되는 과정임. - 단순 건설 리스크를 넘어, 빅테크의 신용 보강 능력 자체를 의심하는 투자자가 늘어나는 건 중요한 전환점. 이는 빅테크의 현금 창출 능력이 AI라는 불확실한 미래 지출을 온전히 감당할 수 있는지에 대한 회의론이 투영된 것임. - 채권 시장은 항상 주식 시장보다 더 냉정함. 데이터센터 관련 파이낸싱 비용 상승은 향후 AI 인프라 투자 속도를 늦추거나, 빅테크들의 영업이익률을 잠식할 '비용의 재발견' 과정이 될 것임. 데이터센터 건립 속도보다 자금 조달의 건전성을 우선 체크해야 하는 시점임.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

LLaTiSA Towards Difficulty-Stratified Time Series Reasoning from Visual Perception to Semantics paper: https://t.co/ODOruVboIu https://t.co/ZM5G3vY3IK

데답 인사이트

- 시각적 인지에서 시계열 추론으로의 확장은 LLM의 차세대 격전지다. 단순히 텍스트를 처리하는 것을 넘어 물리 세계의 변화를 데이터로 해석하는 능력은 자율주행, 제조 공정 자동화, 그리고 퀀트 투자 모델의 데이터 전처리 수준을 완전히 뒤바꿀 변곡점이다. - 시장은 AI의 '생성' 능력에만 매몰되어 있지만, 진짜 돈은 '판단'에서 나온다. 고도화된 시계열 추론 모델은 과거의 노이즈 섞인 시장 데이터에서 기존 머신러닝이 찾아내지 못한 비선형적 인과관계를 찾아내는 도구가 될 것이다. 이는 곧 데이터 기반 의사결정의 alpha가 확장됨을 의미한다.

Hugging Face

@huggingface

RT @sdrzn: deepseek v4 is now the cheapest sota model available at 1/20th the cost of opus 4.7. for perspective, if uber used deepseek ins…

데답 인사이트

- Deepseek V4가 제공하는 Opus 대비 1/20 수준의 비용 효율성은 단순한 가격 경쟁을 넘어선다. 이는 AI 서비스의 수익성 임계점을 대폭 낮춰, 기존 모델의 고정비 구조를 견디지 못하던 중소형 테크 기업들의 시장 진입 장벽을 완전히 허물고 있다. - 시장은 모델의 '지능' 순위에만 집착하지만, 실전에서는 '추론 단가'가 곧 비즈니스 생존권이다. 추론 비용이 극적으로 낮아지면, 지금까지 불가능했던 온디바이스 AI 기반의 복잡한 실시간 데이터 분석 서비스들이 상용화될 수 있다. - 인프라 단에서는 엔비디아의 GPU 독점 구조를 위협하는 신호다. 소프트웨어 최적화로 동일한 연산 효율을 낼 수 있다면, 기업들은 값비싼 H100 증설 대신 모델 최적화와 경량화에 자본을 우선 배분할 것이며, 이는 데이터센터 증설 속도 조절이라는 2차적 변수를 발생시킨다.

Bilawal Sidhu (AI 시각 기술)

@bilawalsidhu

Okay fine I’m buying a 360 drone - these things look like amazing sensor collection contraptions for making immaculate 3d gaussian splats https://t.co/rUffydIk9p

데답 인사이트

- 360도 드론은 단순히 영상을 찍는 기기가 아니라, 디지털 트윈 구현을 위한 '고성능 데이터 수집 센서'로 재정의됨. - 가우시안 스플래팅(Gaussian Splatting)은 기존의 무거운 3D 렌더링을 대체하며 연산 효율을 극대화함. 이는 메타버스나 자율주행 시뮬레이션을 위한 데이터 구축 비용을 획기적으로 낮추는 인프라 혁신임. - 하드웨어 보급이 데이터 레이블링과 3D 모델링 시장의 진입 장벽을 무너뜨리고 있음. 실시간 공간 데이터 생성 능력을 갖춘 기업이 데이터 주권의 핵심을 쥘 가능성이 높음.

FRED

@stlouisfed

Increases in the price of oil could benefit some sectors of the U.S. economy. But oil is a commodity with globally determined prices, and U.S. consumers still pay more when supply is disrupted and prices rise. Visit the FRED Blog for the discussion https://t.co/4InBBLPIju https://t.co/yCmLex7LNj

데답 인사이트

- 유가 상승이 경제에 미치는 진정한 위험은 에너지 기업의 이익 변화가 아니라, 소비자의 '가처분 소득 압박'을 통해 연준의 통화 정책 선택지를 좁히는 데 있다. - 유가 급등은 기대 인플레이션을 자극하고, 이는 실질 금리 상승을 유발하여 기업의 할인율(Discount Rate)을 높인다. 결국 유가가 오를수록 성장주들의 밸류에이션은 압박을 받게 되며, 이는 단순한 에너지주 비중 조절을 넘어 시장 전체의 멀티플 리레이팅을 가로막는 보이지 않는 천장이 된다.

Visual Capitalist

@VisualCap

Visual of the Week 🥇 Wealth doesn’t guarantee food independence, as many rich nations still rely heavily on imports. In fact, only one country—Guyana—can produce all seven essential food groups domestically 🌎 https://t.co/Ljv7gGCmOQ https://t.co/52r3b7xeaA

데답 인사이트

- 식량 자급률의 하락은 단순한 농업의 문제가 아니라, 글로벌 공급망 블록화 시대에 국가의 생존권이 달린 '신(新) 안보' 변수다. - 주요국들이 자급률 회복을 위해 공급망을 내재화(Reshoring)할수록, 식량은 인플레이션의 변동성을 키우는 구조적 요인이 된다. 이는 단순한 물가 지표를 넘어, 각국의 재정 지출이 방위비와 식량 자급 비용으로 집중되면서 성장의 질이 하락할 것을 의미한다.

Aravind Srinivas (Perplexity CEO)

@AravSrinivas

We’re rolling out GPT 5.5 as the default orchestrator model for Perplexity Computer. We will be monitoring the user sentiment compared to Opus 4.7 as the default as the rollout expands. Let us know your feedback! https://t.co/lVyXaCEY6T

데답 인사이트

- Perplexity가 Opus 4.7에서 GPT-5.5로 '오케스트레이터'를 교체한 것은 단순한 모델 업데이트가 아니다. 모델 공급망(Supply Chain)을 다변화하며 특정 벤더에 대한 의존도를 조절하는 동시에, 최상의 레이턴시-비용 조합을 찾아가는 실험이다. - 오케스트레이터의 핵심은 하위 에이전트(Sub-agent)들을 얼마나 적재적소에 배치하느냐에 있다. 여기서 모델의 효율성이 결정되는데, 이번 교체는 '컴퓨팅 리소스의 배분 전략'이 AI 서비스 경쟁력의 핵심임을 시사한다. - 시장은 Perplexity의 사용자 지표(Retention)를 보겠지만, 매크로 관점에선 '추론 파이프라인의 효율화'가 얼마나 실제 구독 전환율과 이익률 개선으로 이어지는지를 확인해야 한다. 이것이 입증되면 AI 서비스 기업들의 마진 구조에 대한 재평가(Re-rating)가 일어날 것이다.

Greg Brockman (OpenAI)

@gdb

gpt-5.5 is top of cursorbench:

데답 인사이트

- CursorBench 1위는 단순 성능 지표를 넘어 '코딩의 게임 체인저'가 되었음을 증명함. 이는 IT 서비스 업종의 개발 생산성을 비약적으로 높여, 테크 기업들의 R&D 효율성을 재평가하게 만드는 매크로적 사건임. - 소프트웨어 개발 비용이 급감하면 기업들의 자본지출(CapEx) 구조가 바뀜. 인건비 비중이 높은 고성장 테크주들의 마진 스프레드가 확대되는 구조적 변화를 추적할 필요가 있음.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

WorldMark A Unified Benchmark Suite for Interactive Video World Models paper: https://t.co/41TkUsfIYC https://t.co/OxO7Wf8z4U

데답 인사이트

- 비디오 생성 모델의 난립은 이제 '표준화(Standardization)' 단계로 진입했다. Genie, YUME 같은 모델들의 성능을 비교할 공통 잣대가 생겼다는 건, 산업이 실험실 수준에서 검증 가능한 비즈니스 단계로 넘어가고 있다는 신호다. - 비디오 생성의 핵심은 단순 영상 제작이 아니다. '가상 세계(World Model) 시뮬레이션'이다. 시뮬레이션의 정밀도가 올라갈수록 자율주행, 로봇 학습, 게임 개발 비용은 기하급수적으로 하락한다. - 이 분야의 밸류에이션은 모델 자체의 생성 품질보다, 이러한 시뮬레이션 환경을 API로 제공하는 '인프라 기업'이 시장 지배력을 가져갈 가능성이 높다.

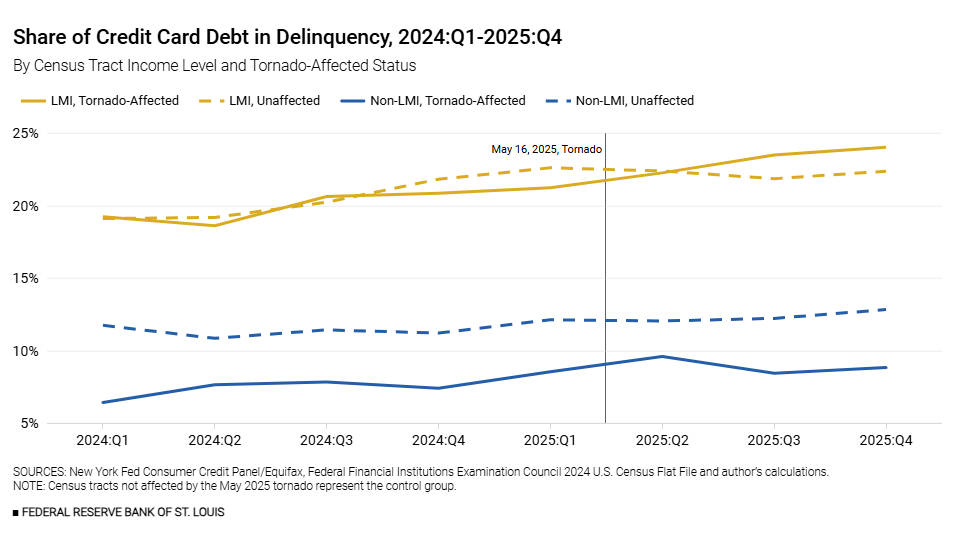

FRED

@stlouisfed

New analysis looks at the state of consumer credit health following the May 2025 St. Louis tornado. How are Missouri and Illinois communities struck by the storm now faring? https://t.co/qOLjVeFUEi https://t.co/iLgxCSzZqe

데답 인사이트

- 재난 이후 지역 경제의 신용 회복 데이터를 추적하는 것은 미시적으론 의미가 있으나, 이를 국가 단위 매크로 사이클로 일반화하는 오류를 범해선 안 된다. - 단, 이런 국지적 신용 데이터가 연쇄적으로 악화되는지 관찰한다면, 미국 가계의 '현금 흐름 취약성'이 어디서부터 무너지는지 알 수 있는 좋은 지표가 될 수는 있다.

데답 결론

시장은 현재 '알파'가 사라진 채 오직 '베타(방향성)'에만 기대어 달리고 있습니다. AI라는 거대한 테마는 분명 실재하지만, 그 뒤에 숨겨진 고금리 레버리지 부실과 실물 소비의 경색은 냉정하게 따져봐야 할 문제입니다. 수익률에 취해 리스크를 잊지 마세요. 좀 더 보수적으로 지켜보는 지혜가 필요한 장세입니다. --- #AI #엔비디아 #매크로 #인텔 #투자전략 #트위터큐레이션 #X큐레이션 #해외시장 #인프라의 #진짜 #승자는 #누구일까요 #주식투자 #투자 #경제 #재테크 #금융 #데답인사이트 #데답 #데이터가답이다