유가 96불 돌파, 지금 시장이 위험한 이유

10개의 큐레이션 트윗

FRED

@stlouisfed

U.S. commercial paper outstanding—reflecting short-term promissory notes issued mostly by corporations—rose in the week ending April 22, by $5.7 billion to $1.4 trillion https://t.co/CsSWYWSvc4 https://t.co/4p9AlDHLNq

데답 인사이트

- 상업용 어음 잔액 증가는 기업들이 단기 자금 조달 의존도를 높이고 있다는 신호다. 이는 장기 채권 시장의 금리 변동성에 대한 우려로 기업들이 자본 구조를 단기화하고 있음을 시사한다. - 연준의 고금리 장기화 기조 속에서 단기 부채 비중이 높은 기업들의 차환 리스크가 커지고 있다. 특히 유동성이 메마르는 시점에 CP 시장의 경색은 기업 연쇄 부도의 트리거가 될 수 있으므로, 재무 건전성이 낮은 종목의 포트폴리오 비중을 재점검해야 한다.

Wall St Engine

@WallStEngine

36% of the S&P 500 reports earnings this week. 4 of the Mag 7 report on the same day as the FOMC meeting. Yeah, this is going to be a wild week. https://t.co/Gjqo8Ek7O6

데답 인사이트

- FOMC 금리 결정과 Mag 7 중 4곳의 실적이 같은 날 충돌한다. 이는 단순한 이벤트 중첩이 아니라, 시장의 유동성 민감도와 기업 펀더멘털이 정면으로 부딪히는 '변동성의 퍼펙트 스톰'이다. - 시장은 실적 호조에 따른 매수와 금리 불확실성에 따른 차익 실현 사이에서 극심한 줄다리기를 할 것이다. 특히 빅테크 실적이 시장 기대치를 하회할 경우, AI 모멘텀이 금리 경로라는 거시 경제적 압박을 버텨내지 못하고 밸류에이션 리레이팅이 급격히 되돌려질 위험이 크다. - 이번 주 결말에 따라 기술주 중심의 나스닥 변동성 지수(VXN)가 방향성을 잡을 것이다. FOMC 성명서의 톤이 매파적으로 기울 시, 실적이 좋은 빅테크조차 '성장주 멀티플 압박'이라는 매크로 굴레에서 자유롭지 못할 것이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: US oil prices rise above $96/barrel as markets reopen for the first time since US-Iran peace talks were cancelled. https://t.co/dGaMUGd7LR

데답 인사이트

- 유가 96달러는 에너지주 투자 아이디어가 아니라, 연준의 '통화정책 공간'이 실종되었음을 알리는 신호탄임. - 시장은 금리 인하라는 마취제에 취해 있지만, 에너지 발(發) 공급 측 인플레이션은 기대 인플레이션을 즉각 자극함. 이는 실질 금리의 강제적인 상승을 유발해 주식 시장의 밸류에이션 배수를 억지로 낮출 것임. - 단기적으로는 에너지 섹터의 수급 쏠림이 나타나겠지만, 본질은 '고금리 장기화'의 명분이 확보되면서 성장주 전반의 멀티플 압박이 시작된다는 점을 경계해야 함.

Unusual Whales

@unusual_whales

Trump: "Do you want to see a bad stock market? Try blowing up the Middle East, and then Europe, and then they come for us. We’re not going to let that happen." https://t.co/cujpDQ7P2B

데답 인사이트

- 트럼프의 발언은 시장이 간과하는 '지정학적 인플레이션'을 우회적으로 시사함. 단순 전쟁 공포가 아니라, 동시다발적 분쟁이 유발할 공급망 붕괴와 에너지 가격 급등을 경계하는 것. - 전쟁이 확산되면 연준은 물가와 경기 침체라는 딜레마에 빠지며, 기존의 완만한 금리 인하 시나리오는 파쇄됨. 이는 곧 밸류에이션 리레이팅이 진행 중인 미국 증시의 멀티플을 강제로 압축하는 기제로 작용함. - 헤지 수단으로 금(Gold)이나 방산주를 단편적으로 보는 대신, 미 국채 변동성(MOVE 지수)이 통제 불능 상태로 진입하는지를 실시간으로 추적해야 할 시점임.

Kobeissi Letter

@KobeissiLetter

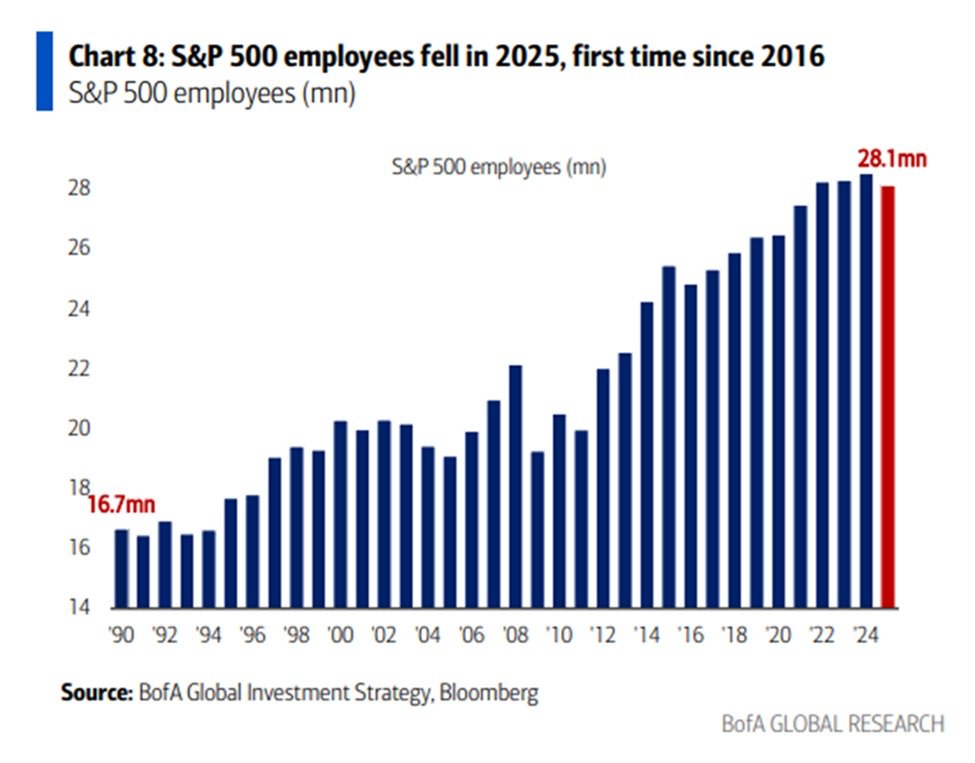

White collar employment is sharply declining: The number of the S&P 500 employees fell -400,000 in 2025, to 28.1 million, posting its first annual decline since 2016. This follows 8 consecutive years of uninterrupted employment growth, adding over +3.0 million jobs in total. https://t.co/YNiZRu3sLg

데답 인사이트

- 8년간의 고용 호황이 꺾였다는 건 기업들이 '비용 효율화'를 넘어 '수요 절벽'을 체감하기 시작했다는 증거임. - 화이트칼라 실업은 단순한 고용 통계가 아니라, 고소득층의 가처분 소득 감소를 의미함. 이는 미국 경제의 핵심인 소비 여력을 갉아먹는 2차 효과로 전이됨. - 노동 시장의 냉각은 연준이 바라던 '부드러운 착륙'이 아니라, 소비 사이클이 하향 곡선을 그리는 경착륙의 서막일 가능성이 높음. 이제는 고용 지표 호조보다 악화 지표에 시장이 더 민감하게 반응할 시점임.

CoinDesk

@CoinDesk

🎥 Brett Redfern says it’s not a question of if assets move on-chain, but when. U.S. equity market sits around $70T. Tokenized assets are ~$30B and growing. https://t.co/54IQ2LVic8

데답 인사이트

- 현재 70조 달러 규모의 미국 주식 시장 대비 토큰화 자산은 300억 달러에 불과함. 이는 초기 단계가 아니라 인프라 구축의 임계점을 지나고 있다는 증거임. - 단순히 자산의 디지털화가 아니라, 24/7 결제 및 정산 시스템이 주류 금융으로 편입되는 과정임. 기존 증권사나 수탁 기관이 가진 '결제 지연'이라는 비효율성을 제거하면 자본의 회전율(Velocity of Capital)은 극적으로 개선될 것. - 레거시 금융기관들이 블록체인 인프라를 채택하는 건 선택이 아니라 생존 문제임. 토큰화 플랫폼을 구축하거나 관련 수탁 서비스를 제공하는 기업들의 밸류에이션 리레이팅은 이제 시작 단계임.

The Daily Shot

@SoberLook

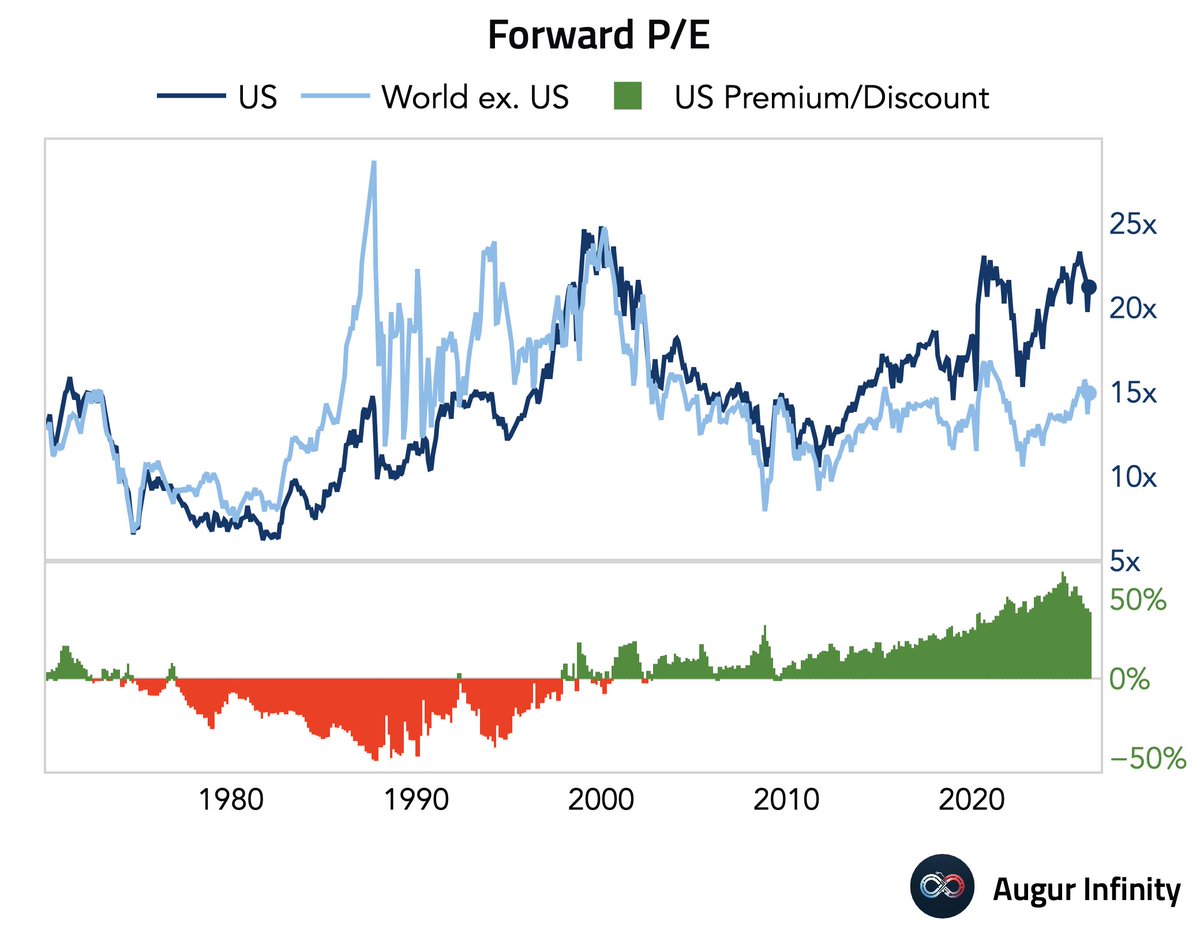

RT @AugurInfinity: US equities are trading at a 41% premium to the rest of the world, based on forward P/E. https://t.co/mHyawTGPR2

데답 인사이트

- 현재 미국 증시의 포워드 P/E가 글로벌 대비 41% 높은 것은 단순히 미국 기업의 수익성이 좋다는 방증이 아님. 이는 전 세계 자본이 '미국 외에는 갈 곳이 없다'고 판단하여 비정상적으로 쏠린 결과물임. - 시장은 이 밸류에이션 격차를 성장에 대한 프리미엄으로 해석하지만, 실상은 글로벌 경기 둔화 속에서 미국만이 유일한 피난처라는 공포의 역설. 미국 내부의 작은 펀더멘털 균열만 발생해도 이 거대한 자금 쏠림이 급격히 해소되며 변동성을 키울 뇌관이 될 것임. - 글로벌 지수 대비 미국 지수의 상대 강도가 깨지는 시점이 포트폴리오 리스크 관리의 데드라인. 밸류에이션 괴리가 역사적 고점에 도달했다는 건, 수익성 추종이 아닌 안전자산 프리미엄 소멸에 대비해야 함을 의미함.

Kobeissi Letter

@KobeissiLetter

Investors are flooding into equity ETFs at a record pace: Average daily US equity ETF inflows surged to a record +$7.5 billion in the first 3 weeks of April. This is up +153% compared to the March average of +$2.9 billion. By comparison, the full year 2025 average was +$3.7 https://t.co/oo8BG4AhEq

데답 인사이트

- ETF로의 일평균 75억 달러 유입은 단순한 낙관론을 넘어 '포모(FOMO)'가 극에 달했음을 시사함. 기관의 파생상품 헤지 수요와 개인의 추격 매수가 결합된 전형적인 강세장의 후반부 특징임. - 자금 유입의 속도가 펀더멘털 개선 속도를 추월했다는 점이 핵심임. 시장이 하락 시마다 매수한다는 믿음이 강해지면, 이는 역설적으로 하락 시 변동성을 증폭시키는 '유동성 함정'으로 작용할 수 있음. - 지금의 유입 강도는 시장을 견인할 새로운 매수 주체가 고갈되고 있다는 신호일 가능성이 큼. 다음 조정 시 유동성 버퍼가 얇아지며 단기 급락이 발생할 확률이 높아지는 구간임.

Mohamed A. El-Erian

@elerianm

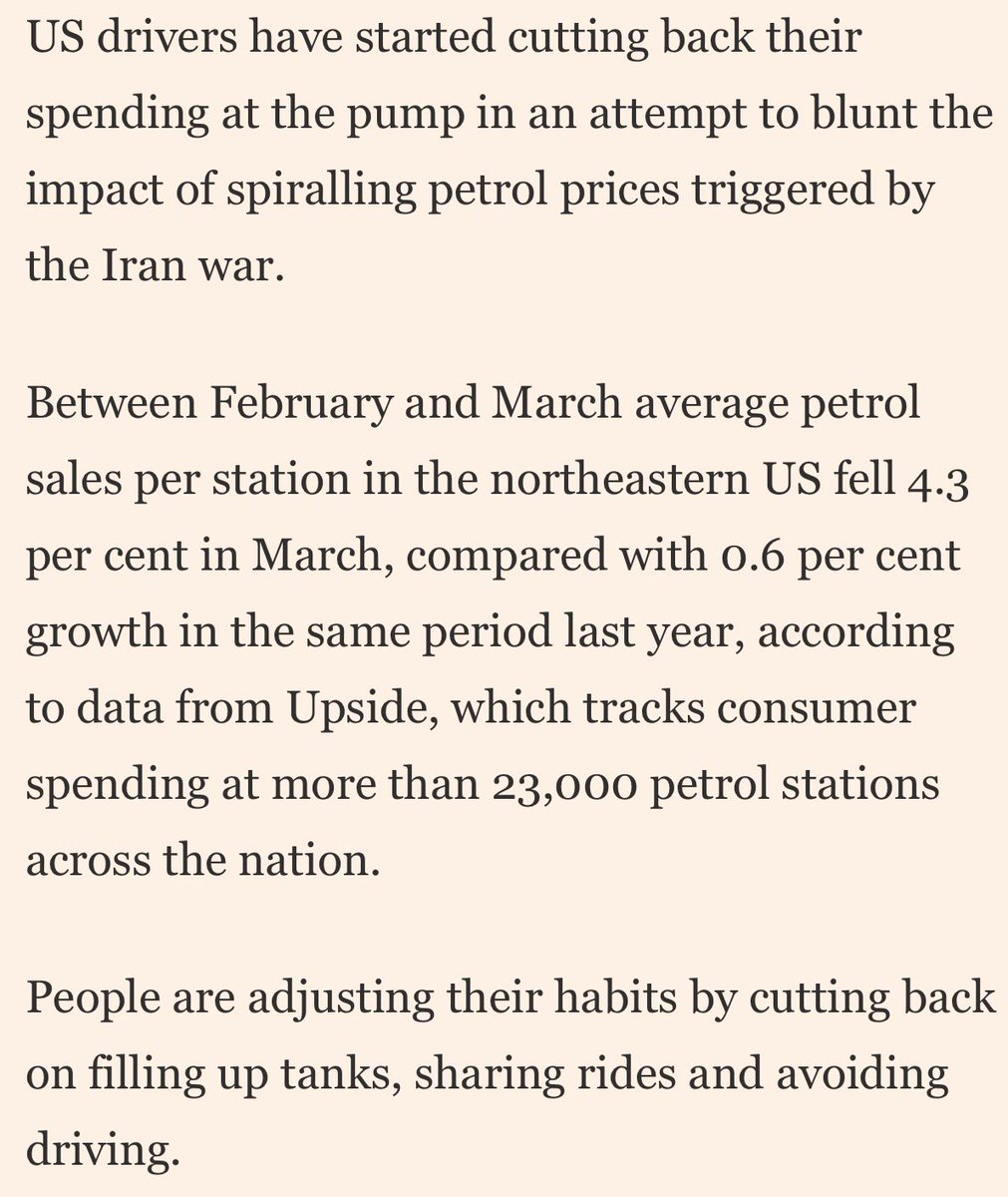

The FT on "an early sign of demand destruction because of the Iran war, which has caused petrol prices to surge." #economy #markets #energy @ft https://t.co/W0oN3QaEw7

데답 인사이트

- 시장은 유가 상승을 인플레이션 압력으로만 해석하지만, 진짜 무서운 건 가계 가처분 소득의 즉각적인 증발임. 소비자의 지갑이 닫히면 기업의 이익 마진율은 예고 없이 깎여나감. - 수요 파괴는 단순히 물가를 잡는 게 아니라 경제의 엔진 자체를 냉각시킨다. 에너지 가격의 전가는 경기 침체(Recession)라는 2차 충격으로 이어지며, 시장이 현재 반영 중인 '연착륙' 시나리오에 치명적인 균열을 낼 것.

Hedgeye

@Hedgeye

U.S. Affordability Crisis: Blue is affordable. Orange is not. Very little of the map is still blue. In Q1 2020, California was the only unaffordable state. Five years later, 17 states are. As of mid-2025, owning a median-priced home consumed 47.7% of median household income https://t.co/HFc6rBdBeB

데답 인사이트

- 단순히 집값이 올랐다는 사실보다 가처분 소득의 47.7%가 주거비로 고착화된 점이 핵심. - 이는 소비자의 지출 우선순위가 '필수재(주거)'로 완전히 쏠렸음을 의미하며, 미국 경제의 70%를 지탱하는 소비 여력이 한계치에 다다랐다는 신호임. - 시장은 경기 연착륙을 논하지만, 주거비가 가계 현금흐름을 잠식하는 구조적 현상은 재량적 소비(Discretionary Spending) 섹터에 향후 수년간 치명적인 마진 압박으로 작용할 것임.

데답 결론

시장은 여전히 뜨겁지만, 고용과 소비, 그리고 유가까지 곳곳에 경고등이 켜지고 있습니다. 특히 이번 주 FOMC와 빅테크 실적은 단기 방향성을 결정할 분기점이 될 거예요. 너무 흥분하기보다는, 내 포트폴리오의 리스크를 다시 한번 차분히 점검해 보는 한 주 되시길 바랍니다. --- #미국증시 #유가 #FOMC #빅테크실적 #투자전략 #트위터큐레이션 #X큐레이션 #해외시장 #돌파 #지금 #시장이 #위험한 #이유 #주식투자 #투자 #경제 #재테크 #금융 #데답인사이트 #데이터가답이다