시장은 16% 반도체, 그리고 1조 달러 AI에 갇혔습니다

10개의 큐레이션 트윗

ZeroHedge

@ZeroHedge

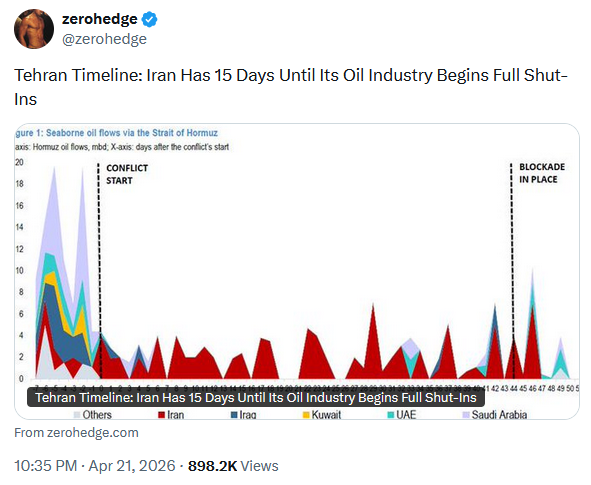

BESSENT: IRAN’S OIL INDUSTRY STARTING TO SHUT AFTER US BLOCKADE https://t.co/K1XJS46yIV

데답 인사이트

- 이란의 석유 산업 셧다운은 단순히 공급 부족 이슈로 치부할 일이 아니다. 지정학적 리스크가 실물 공급망을 직접 타격하는 순간, 시장의 인플레이션 전망치(Breakeven Inflation)가 즉각적으로 리프라이싱될 가능성이 높다. - 에너지 가격 급등은 단순한 물가 상승을 넘어, 연준의 금리 인하 경로를 강제로 닫아버리는 '정책적 족쇄'로 작동한다. 고유가가 장기화될 경우, 시장은 'No-Landing' 시나리오에 대비한 가치주 순환매와 성장주의 듀레이션 리스크를 동시에 고려해야 한다.

Kobeissi Letter

@KobeissiLetter

American economic confidence is now below April 2020 levels: The Gallup Economic Confidence Index declined -11 points in April, to -38, the lowest reading since November 2023. This is now below the pandemic low of -33 points seen in April 2020. To put this into perspective, https://t.co/M9iqveVoQL

데답 인사이트

- 현재 소비 심리는 팬데믹 공포 국면보다 심각함. 대다수는 이를 단순 불황 신호로 보지만, 핵심은 '심리적 디플레이션'이 실물 소비의 끈을 끊고 있다는 점임. - 실질 임금 상승률이 물가를 따라잡지 못하는 구조적 피로감이 고착화됨. 소비가 완만하게 꺾이는 '연착륙'이 아니라, 심리적 붕괴에 따른 '급격한 지출 절벽' 가능성을 경계해야 함. - 시장은 기업 실적에만 매몰되어 있으나, 소비자의 가처분 소득 고갈은 3분기 이후 소비재 섹터 전반의 마진 훼손을 예고하는 선행 변수임.

Wall St Engine

@WallStEngine

$CLS Q1’26 EARNINGS HIGHLIGHTS 🔹 Revenue: $4.05B (Est. $4.03B) 🟢; +53% y/y 🔹 Adj. EPS: $2.16 (Est. $2.06) 🟢 🔹 Adj. Operating Margin: 8.0%, new company milestone 🔹 CCS Revenue: $3.24B; +76% y/y 🔹 Hyperscaler AI Win: Awarded CPO Ethernet switch program, expected to ramp in https://t.co/St5JV645gs

데답 인사이트

- CLS의 매출 53% 성장은 단순한 데이터센터 수요 증가를 넘어, AI 인프라의 표준이 'Infiniband'에서 'Ethernet'으로 이동하는 구조적 변곡점을 증명한다. - 하이퍼스케일러의 CPO(Co-Packaged Optics) 스위치 채택은 데이터 병목 해결을 위한 필수적 진화다. 단순히 AI 섹터 전반이 좋다는 논리가 아니라, 네트워크 벤더들이 하이퍼스케일러의 핵심 공급망으로 편입되며 마진 프로필이 완전히 레벨업되는 단계에 진입했다는 것을 주목해야 한다.

Wall St Engine

@WallStEngine

$SEI Q1’26 EARNINGS HIGHLIGHTS 🔹 Revenue: $196M (Est. $182.66M) 🟢; +9% sequentially 🔹 Adj. EPS: $0.44 (Est. $0.33) 🟢 🔹 Adjusted EBITDA: $84M; +22% sequentially 🔸 Third Long-Term Power Contract: Signed with affiliate of an investment-grade global technology company for over https://t.co/nSygrpmgge

데답 인사이트

- SEI의 호실적 뒤에는 인베스트먼트 그레이드 빅테크와의 장기 전력 계약이 있음. 이는 데이터센터 전력 공급이 일시적 테마가 아니라 '금융화된 인프라 자산'으로 전환 중임을 시사함. - 단순 유틸리티가 아니라 전력 수요를 자본 비용(CAPEX)으로 치환하는 구조를 가진 기업에 주목해야 함. 빅테크의 전력 수급 리스크를 민간 전력 사업자가 떠안는 대신 안정적 수익을 취하는 이 구조가 향후 3년 에너지 섹터의 알파가 될 것임.

Wall St Engine

@WallStEngine

Oracle said it will now power its Project Jupiter campus in New Mexico with up to 2.45 GW of Bloom Energy $BE fuel cells instead of gas turbines and diesel generators. The switch cuts NOx emissions by about 92% and keeps the AI data center on a single microgrid campus. https://t.co/jDFoGu617l

데답 인사이트

- 오라클이 가스 터빈 대신 블룸에너지(BE)의 연료전지를 선택한 건 단순 친환경 정책이 아님. 전력망(Grid) 과부하로 데이터센터 가동이 지연되는 병목 현상을 해결하기 위한 '마이크로그리드(독립 전력망) 내재화' 전략임. - 시장은 AI 데이터센터의 '전력 부족'에만 주목하지만, 본질적인 수익성 개선은 전력 수급의 안정성 확보에 있음. 오라클의 이번 행보는 데이터센터 운영사가 향후 유틸리티 업체로부터 독립하여 비용 변동성을 통제하는 표준 모델이 될 것. - 이 모델이 확산되면 전력기기 업체의 비즈니스는 단순 송전 설비에서 연료전지 중심의 고수익 분산형 에너지 솔루션 시장으로 재편됨. 블룸에너지를 넘어 하이퍼스케일러의 전력망 독립화 추이를 추적해야 함.

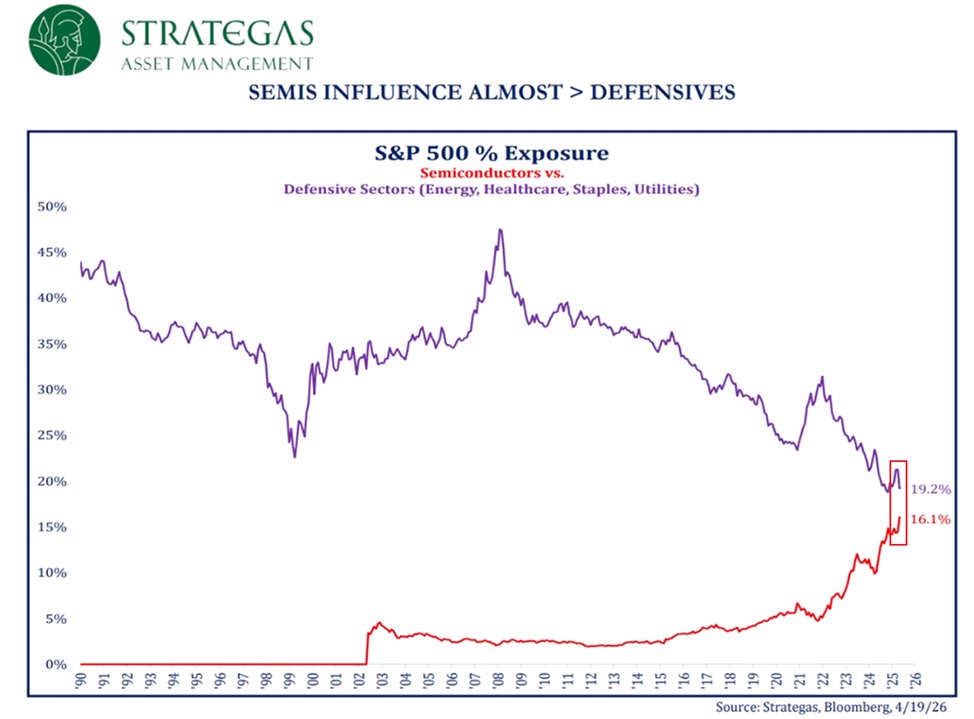

Kobeissi Letter

@KobeissiLetter

The semiconductor sector is taking over the market: Semiconductor stocks now represent a record 16.1% of the S&P 500's market cap. The percentage has TRIPLED since the 2022 bear market. This is also now 11 percentage points above the 2000 Dot-Com Bubble peak. By comparison, https://t.co/zEB0sYlkFB

데답 인사이트

- 반도체 비중이 16.1%에 도달했다는 건 시장이 사실상 '단일 섹터 기반의 지수'로 변질됐음을 의미함. 이는 포트폴리오 다각화가 무의미한 시장 구조가 되었음을 시사함. - 2000년 닷컴 버블과 다른 점은 실적 실체 유무이나, 문제는 '기대치'의 전제조건임. 반도체 사이클이 조금이라도 삐끗하면 지수 전체가 무너지는 '취약한 구조'가 완성됨. - 투자자들은 반도체 주식 그 자체가 아니라, 반도체 비중 변화율을 시장의 '레버리지 계수'로 해석해야 함. 이 비중이 더 커질수록 향후 조정 시 시장 하락폭은 기하급수적으로 확대됨.

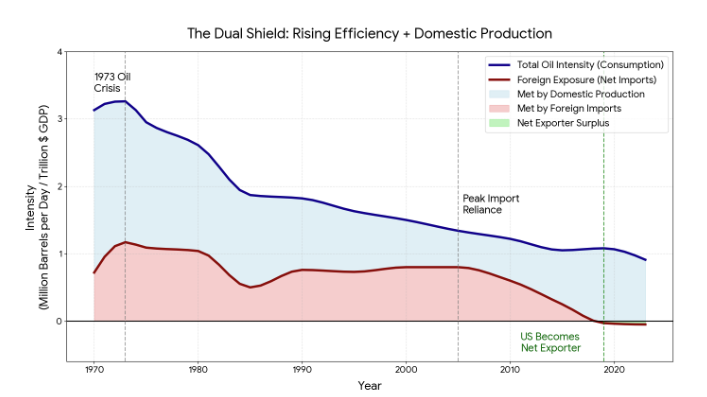

Andreas Steno

@AndreasSteno

A chart here showing why I think it is too early to make analogies to 1973 and similar output shocks. This is probably the part that has been overlooked by most pundits through this Hormuz crisis. Find the whole article at @RealVision - must read! "I will just leave you with https://t.co/RPQrslgHN3

데답 인사이트

- 시장은 호르무즈 해협 위기를 1973년 오일 쇼크의 재판으로 보지만, 이는 공급망의 구조적 변화를 간과한 단편적 해석이다. 현재의 에너지 물류는 과거보다 다변화되었고, 전략비축유와 에너지 믹스의 변화가 하방 경직성을 제공한다. - 지금의 급등을 인플레이션의 트리거로 해석해 금리 인하 기대치를 즉각 낮추는 것은 매도 타이밍을 놓치는 격이다. 공급 충격의 본질이 아닌 유동성 흐름을 보라. 차트상의 물류 데이터는 시스템적 마비보다는 일시적 프리미엄 형성에 가깝다. - 진짜 리스크는 유가가 아니라, 이 프리미엄이 사라질 때 나타날 인플레이션 기저효과의 실종이다. 디스인플레이션 경로가 예상보다 길어지면, 시장은 '금리 인하 지연'이 아닌 '명목 금리 고착화'라는 새로운 프레임을 반영하기 시작할 것이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: Anthropic's pre-IPO valuation has officially hit a record $1 trillion. Anthropic's implied valuation is now up +733% since October 2025, per onchain pre-IPO trading data. Pre-IPO instruments trading onchain, backed 1:1 by SPV exposure on Jupiter, are providing a https://t.co/MQRV6YRu1u

데답 인사이트

- Anthropic의 1조 달러 밸류에이션은 온체인 프리 IPO 시장이 유동성 과잉으로 인해 이성을 잃었음을 방증함. - 실질적 현금 흐름을 증명하기보다 '제2의 엔비디아'를 찾으려는 시장의 광기가 벤처 밸류에이션을 상장 기업 수준으로 끌어올림. - 이는 시장의 '위험 선호'가 최정점에 도달했음을 암시하며, 비상장 주식에 대한 낙관적 투영이 꺾이는 순간 대규모 자본 이탈이 발생할 수 있는 뇌관임.

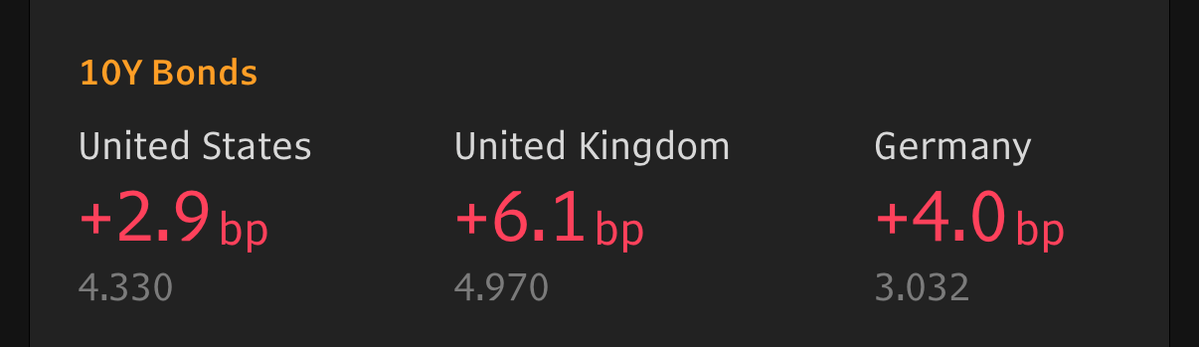

Mohamed A. El-Erian

@elerianm

Remains unsettling in relative and absolute terms: The 10-year yield on UK government bonds, which is nearing 5% (Bloomberg chart below), isn't just a reflection of global developments like Brent oil approaching $110, but also a manifestation of the UK’s "high beta" status and https://t.co/fCfpECVxZk

데답 인사이트

- 영국 국채 5% 근접은 단순한 물가 이슈가 아님. 이는 글로벌 유동성이 리스크 프리미엄을 재평가하기 시작했다는 강력한 시그널임. - 시장은 이를 영국만의 문제로 치부하려 하지만, 브렌트유 110달러와 결합된 이 현상은 선진국 국채의 '리스크 프리 재설정'을 의미함. 영국이 글로벌 금리 상승의 '카나리아' 역할을 하고 있다는 점에 주목해야 함. - 영국 국채의 높은 베타는 글로벌 자금 흐름의 변동성을 키우는 뇌관임. 여기서 발생하는 스프레드 확대는 결국 미국 국채 시장의 변동성을 전이시키는 연쇄 고리로 작용할 가능성이 매우 높음.

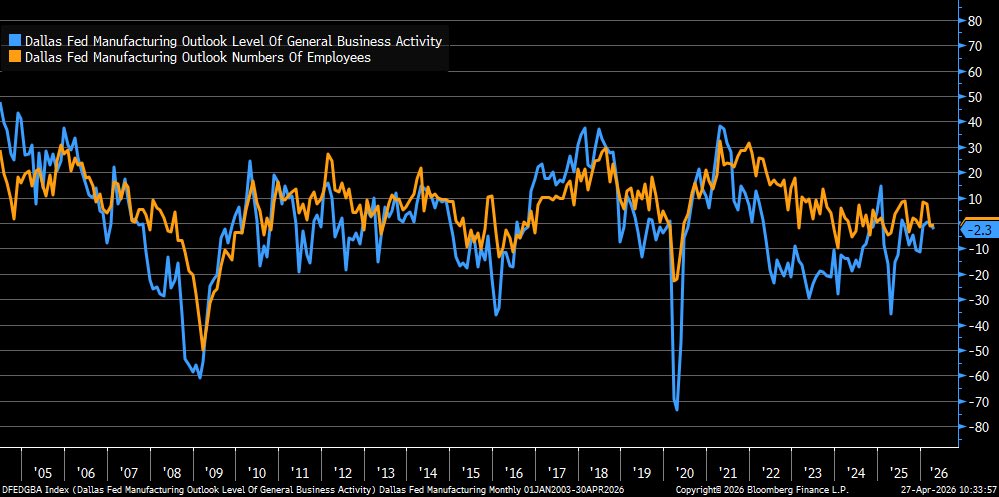

Liz Ann Sonders

@LizAnnSonders

April @DallasFed Manufacturing Index fell to -2.3 vs. +0.9 est. & -0.2 prior … new orders up to +9.9 (+6.1 prior); production up to +19.0 (+6.8 prior); shipments up to +15.0 (+1.8 prior); wages down to +24.8 (+25.2 prior) … employment up to -0.9 (-1.0 prior) https://t.co/6WGXm4De8t

데답 인사이트

- 헤드라인 수치(-2.3)는 부진하지만, 세부 지표인 신규 주문(+9.9)과 생산(+19.0)의 급반등은 제조업이 '완만한 후퇴'가 아닌 '재고 축적을 동반한 생산 재개' 국면에 있음을 시사한다. - 여기서 주목할 점은 임금 지표의 소폭 하락이다. 노동 시장 과열이 진정되는 동시에 생산 효율성이 오르고 있다는 건, 연준이 금리를 동결하면서도 인플레이션 통제력을 유지할 수 있다는 최상의 시나리오다. - 시장은 헤드라인 부진에 반응하겠지만, 오히려 생산과 주문이 늘어나는 이 '질적인 개선' 구간이 길어질수록 경기 연착륙 기대감은 금리 인하 명분보다 더 강력한 주가 상승의 동력(Driver)이 될 것이다.

데답 결론

시장은 지금 'AI라는 강력한 테마'와 '경기 침체라는 현실' 사이에서 줄타기를 하고 있습니다. 반도체 비중이 너무 높고 위험 선호 심리는 과열된 상태지만, 제조업 지표가 의외로 버텨주는 모습은 그나마 다행입니다. 여러분, 지금은 쏠림이 극심한 장세입니다. 내가 가진 종목이 AI 인프라라는 근거가 확실한지, 아니면 단순 광기에 올라탄 건지 한 번 더 점검해보시죠. 시장 분위기에 휩쓸리지 말고, 팩트를 차분히 따라가시길 바랍니다. --- #미국주식 #반도체 #매크로 #AI데이터센터 #투자전략 #트위터큐레이션 #X큐레이션 #해외시장 #시장은 #그리고 #달러 #갇혔습니다 #주식투자 #투자 #경제 #재테크 #금융 #데답인사이트 #데답 #데이터가답이다