기름값 4달러, 광고 붙는 챗GPT? 시장의 숨은 균열

10개의 큐레이션 트윗

Wall St Engine

@WallStEngine

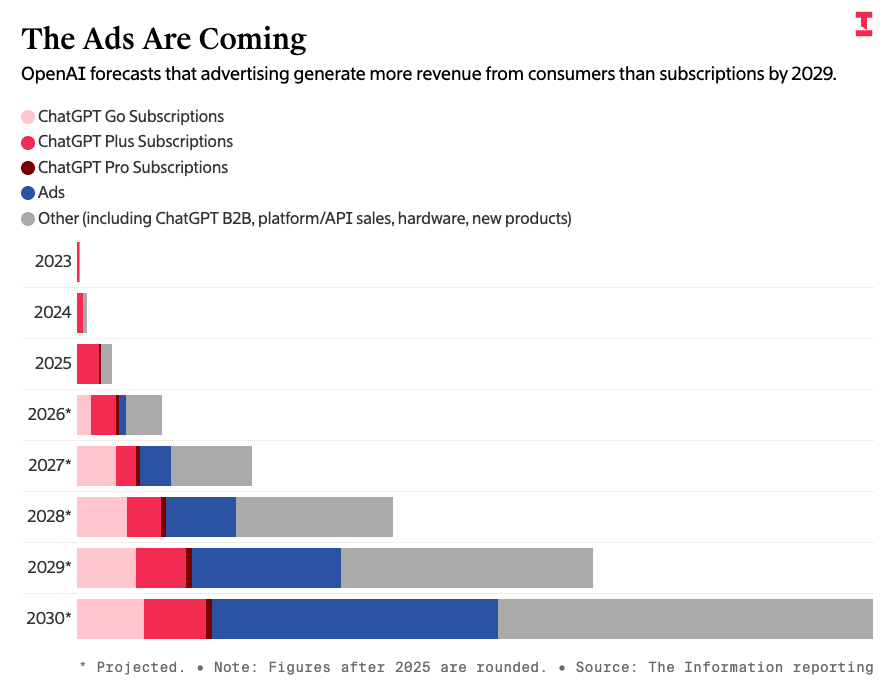

OpenAI projects paid ChatGPT subscribers will rise from 47M in '25 to 122M in 2026, driven mostly by the $8 ad-supported ChatGPT Go tier. By 2030, it sees 306M paid subscribers, with advertising expected to generate more consumer revenue than subscriptions by 2029. https://t.co/fVEybY53Xp

데답 인사이트

- OpenAI의 2029년 광고 수익이 구독료를 추월한다는 전망은 단순한 매출 구조 변화가 아님. 이는 검색 엔진과 소셜 플랫폼으로 양분된 디지털 광고 시장에서 'AI 에이전트'가 새로운 접점(Touchpoint)을 장악하겠다는 선전포고. - 광고 모델 도입은 데이터 정교화와 사용자 체류 시간 극대화로 직결됨. 이는 구글과 메타가 누려온 광고 트래픽 점유율(Share of Attention)에 구조적 균열을 낼 것. - 시장은 단순 구독자 증가에만 주목하지만, 본질은 모델 추론 비용(Inference Cost)을 광고 수익으로 상쇄하는 비즈니스 레버리지 확보임. 챗봇이 수익성이 높은 '캐시카우'로 변모하는 순간, 빅테크의 AI 설비 투자(CAPEX) 정당성은 한 단계 더 강화될 것.

Yahoo Finance

@YahooFinance

“We know that what Donald Trump wants to do is turn the Fed into one more political animal,” @SenWarren tells @Jenniferisms. “We’ve seen what he’s done to the Department of Justice.” https://t.co/Euv2GMOv6S

데답 인사이트

- 연준의 정치적 도구화 논란은 단순한 뉴스 헤드라인이 아니다. 시장의 핵심은 ‘금리 결정의 예측 불가능성’에 있다. 통화정책이 정치적 논리에 휘둘리기 시작하면, 시장은 연준의 포워드 가이던스를 신뢰하지 않게 된다. - 이 경우 시장 참여자들은 불확실성을 상쇄하기 위해 더 높은 위험 프리미엄을 요구한다. 국채 금리의 변동성이 확대되고, 장기 채권의 듀레이션 리스크가 커질 수밖에 없는 구조다. - 결론적으로, 연준의 정치적 중립성 훼손은 달러화의 지위와 장기 국채 발행 금리에 ‘정치적 리스크 프리미엄’이 영구적으로 가산되는 신호다. 안전자산에 대한 정의를 다시 고민해야 할 때다.

Wall St Engine

@WallStEngine

$TER Q1’26 EARNINGS HIGHLIGHTS 🔹 Revenue: $1.28B (Est. $1.21B) 🟢; +87% y/y 🔹 Adj. EPS: $2.56 (Est. $2.10) 🟢 🔹 Semiconductor Test Revenue: $1.111B 🔹 AI-Related Demand: Approx. 70% of revenue tied to AI-related demand Q2 Guide: 🔹 Revenue: $1.15B-$1.25B (Est. $1.20B) 🟡 🔹 https://t.co/E8W4MCOFQh

데답 인사이트

- TER의 AI 관련 매출 70% 도달은 단순 성장을 넘어 반도체 테스트 장비가 더 이상 범용 장비가 아닌 AI 생태계의 핵심 진입장벽이 됐음을 의미함. - 시장은 HBM 생산량에만 주목하지만, 사실 테스팅 공정의 병목현상이 HBM 수익성의 마지막 퍼즐임. 수율이 불안정한 HBM 특성상, 정밀 검사 장비의 수요는 향후 1~2년간 HBM 가격보다 더 가파르게 상승할 구조. - 다만 매출의 70%가 특정 섹터에 쏠렸다는 건 역설적으로 반도체 사이클 회복 시점의 변동성에 취약해졌다는 신호. 하반기 가이던스의 보수적 제시는 이를 충분히 인지하고 있다는 증거임.

Wall St Engine

@WallStEngine

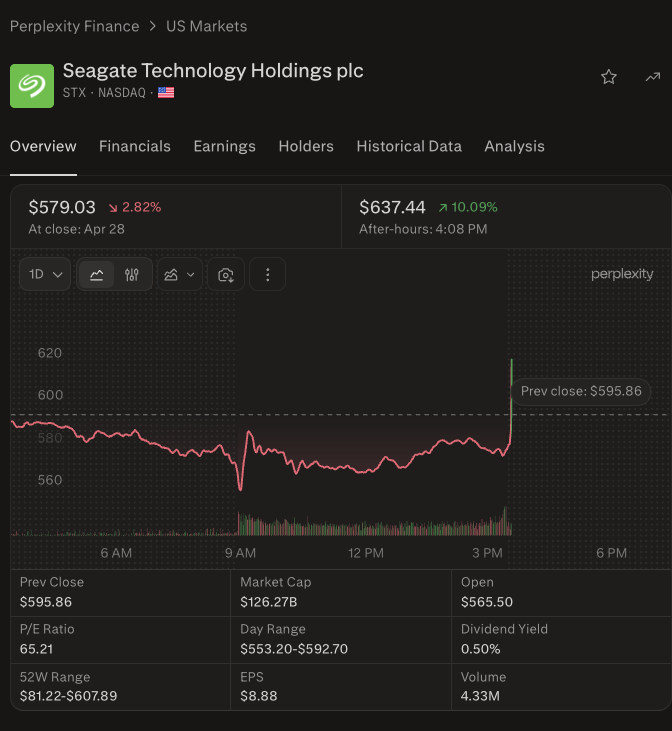

SEAGATE $STX Q3’26 EARNINGS HIGHLIGHTS 🔹 Revenue: $3.1B (Est. $3.0B) 🟢; +44% y/y 🔹 EPS: $4.10 (Est. $3.50) 🟢; +116% y/y 🔹 Gross Margin: 47.0% (Est. 44.6%) 🟢 🔹 FCF: $953M 🔹 FQ4 Revenue Guide: $3.5B (Est. $3.1B) 🟢; +41% y/y Q4 Guide: 🔹 Revenue: $3.5B (Est. $3.1B) 🟢; https://t.co/2QoYnrwY4j

데답 인사이트

- 매출과 EPS가 각각 44%, 116% 폭증했다는 건, AI 데이터센터의 전력뿐만 아니라 '대용량 저장 장치(HDD)'의 병목 현상이 임계점을 넘었다는 실증적 데이터. - 총마진(Gross Margin) 47%는 하드웨어 기업으로서는 이례적인 수치. 단순 사이클 회복이 아니라 고용량 HDD가 AI 인프라의 필수 불가결한 '가성비' 저장 솔루션으로 자리 잡았음을 시사. - 시장은 HBM(메모리)에만 취해 있지만, 실제 대규모 데이터 저장이 필요한 추론 시장에서 HDD 수요가 예상치를 압도하고 있다는 점에 주목해야 함. 이는 인프라 투자 사이클의 연장선을 의미.

Yahoo Finance

@YahooFinance

Jerome Powell’s “track record as Fed chair has been quite poor,” 42 Macro founder @DariusDale42 says. “He’s made five major monetary policy errors since 2018 alone.” https://t.co/qSjWhlCpek

데답 인사이트

- 파월의 5차례 정책 오류가 단순한 실무적 미스가 아니라, 연준의 시장 관리 방식이 한계에 도달했음을 보여주는 시그널임. - 시장은 여전히 '파월 풋(Fed Put)'을 신뢰하지만, 연이은 정책 실책은 시장의 기대 인플레이션 제어력을 약화시키는 핵심 리스크임. 이는 결국 장기 금리의 변동성을 키우고, 연준의 정교한 매크로 조절이 불가능한 '파괴적 피벗' 가능성을 시사함. - 매크로 변동성이 커지는 국면에서는 연준의 가이드라인보다는 시장의 자금 흐름(Liquidity flow)을 따르는 것이 보수적인 전략임.

Mohamed A. El-Erian

@elerianm

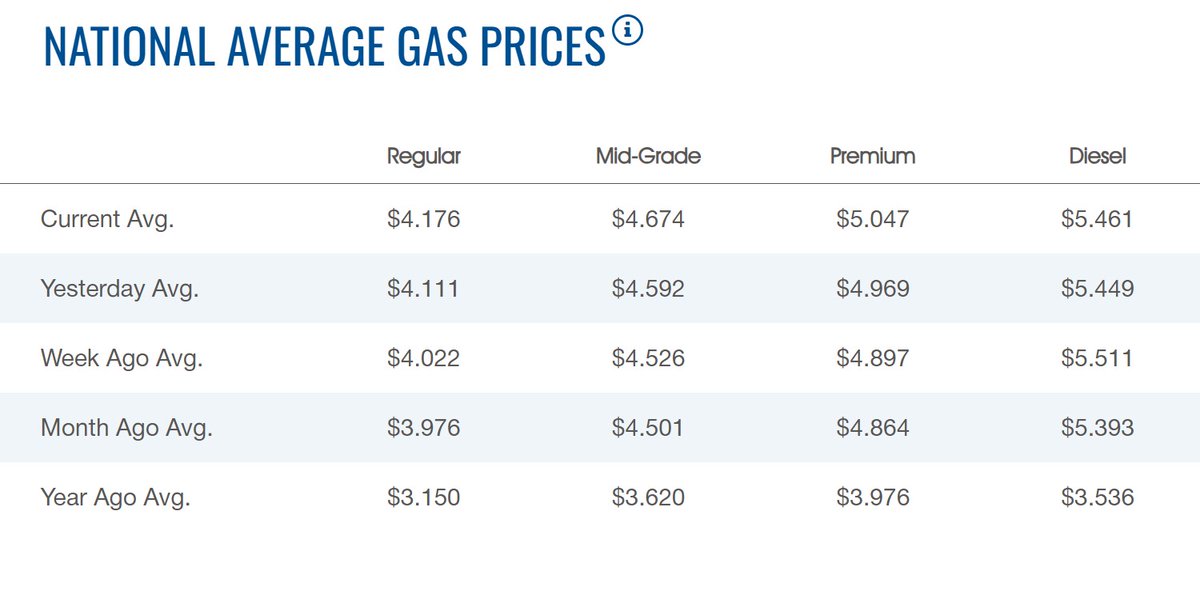

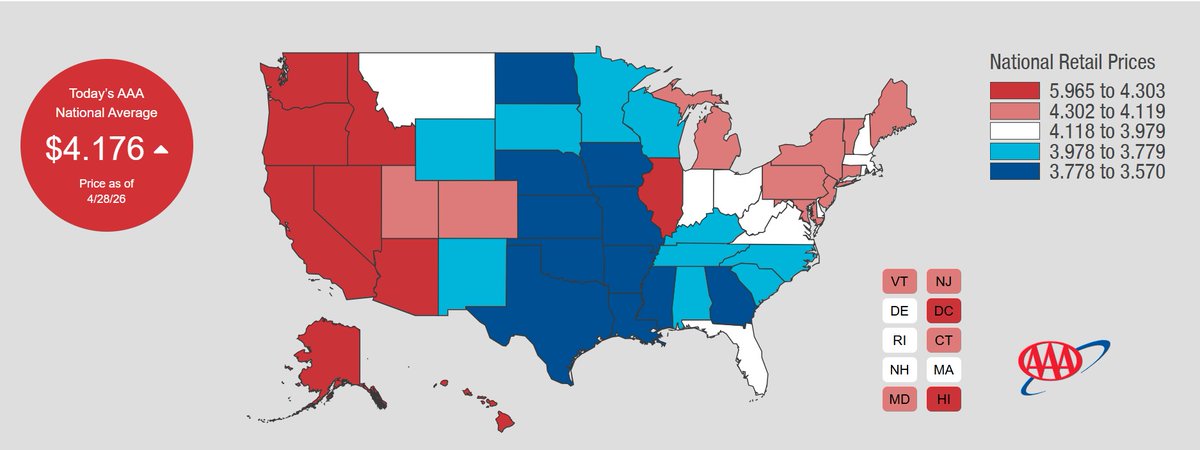

Pain at the pump: According to the latest data from AAA, US consumers are now paying a national average of $4.176 per gallon for regular gas (petrol)—a notable jump amid continued sharp regional price disparities. #economy #markets #gas #oil #inflation @AAA_Travel https://t.co/hHvt1XAwZk

데답 인사이트

- 갤런당 4달러를 넘는 유가는 에너지 섹터의 호재가 아니라, 미국 가계의 가처분 소득을 즉각적으로 잠식하는 '비자발적 세금'이다. - 시장은 에너지 가격 상승을 인플레이션 데이터로만 해석하지만, 진짜 위협은 '소비의 질' 변화다. 에너지 비용이 고정비화되면 가계는 필수재를 제외한 선택 소비를 줄이게 되며, 이는 미국 GDP의 70%를 차지하는 소비 사이클의 변곡점을 앞당긴다. - 유가 상승이 장기화될 경우, 기업들의 영업이익률(OM)은 투입 비용 증가와 수요 위축이라는 이중고를 겪게 된다. 현재의 시장은 이 2차 충격파를 지나치게 과소평가하고 있다.

Hedgeye

@Hedgeye

$VIX = Investable Bucket https://t.co/mBmUGBvfr3

데답 인사이트

- VIX가 하단에 위치한다는 것은 시장이 공포를 망각했다는 신호가 아니라, 기관 투자자들이 헤지 비용을 극단적으로 낮춰 운용 효율을 극대화하려는 의도로 봐야 함. - 변동성이 낮을수록 레버리지를 극대화하는 알고리즘 트레이딩이 시장을 장악하게 되며, 이는 작은 악재에도 유동성 블랙홀을 만들어 하방 변동성을 키우는 구조적 취약성을 내포함. - 현재의 평온함은 롱 포지션의 수익을 확정 짓는 출구 전략이 아니라, 변동성 매도 전략의 반대매매가 터질 때 지수가 얼마나 빠르게 녹아내릴 수 있는지를 보여주는 위험한 고요임.

The Daily Shot

@SoberLook

Goldman expects December headline and core PCE inflation to be 3.4% and 2.6%, respectively. https://t.co/jxaoLIxzBk

데답 인사이트

- 시장은 PCE 2% 수렴을 확신하며 금리 인하를 선반영했으나, 골드만의 2.6% 전망은 연준의 '라스트 마일'이 매우 험난함을 시사함. - 헤드라인 3.4%는 서비스 물가의 끈적함이 해소되지 않았다는 증거이며, 이는 연준의 정책 전환 명분을 훼손하는 핵심 변수임. - 실질 금리가 높은 상태로 장기화될 경우, PER 밸류에이션이 높은 성장주들은 연말까지 강한 멀티플 압축(De-rating) 압력을 피하기 어려움.

Liz Ann Sonders

@LizAnnSonders

April @RichmondFed Services Index down to -6 vs. +2 prior … capex up to +4 vs. +2 prior; revenues unchanged +9 vs. +9 prior; demand down to +10 vs. +21 prior; employment down to +6 vs. +9 prior https://t.co/vUgOT7Makt

데답 인사이트

- 서비스 지수 내 수요 항목이 21에서 10으로 반토막 난 점에 주목하라. 이는 단순히 경기 둔화가 아니라, 끈질기던 서비스 물가의 핵심인 '임금-가격 소용돌이'가 드디어 하단부터 균열이 나고 있다는 신호다. - 서비스업 고용 지수 하락은 그간 시장이 우려하던 '노동시장 과열을 동반한 물가 하방 경직성'이 해소되고 있음을 시사한다. 이제 연준의 긴축 명분은 힘을 잃고, 시장의 초점은 '고금리 지속'에서 '경기 연착륙 실패 가능성'으로 급격히 이동할 것이다.

Hedgeye

@Hedgeye

Broad Commodity $COM ripping to new all-time highs for Hedgeye Nation https://t.co/ajaW33lUJe

데답 인사이트

- 단순히 원자재 가격이 오른다는 사실보다, '인플레이션 고착화'가 연준의 정책 경로를 어떻게 훼손하는지 주목해야 함. - 헤드라인 CPI가 꺾여도 품목 전반에서 나타나는 원자재 상승은 서비스 물가의 하방 경직성을 강화하고, 결과적으로 실질 금리를 강제로 높이는 기제로 작동함. - 실질 금리 상승은 지금까지의 밸류에이션 확장을 정당화하던 논리를 붕괴시키며, 특히 멀티플이 과도하게 확장된 성장주들의 리레이팅 리스크를 가중하는 핵심 변수임.

데답 결론

지금 시장은 'AI의 실질적 수익화'라는 희망과 '인플레이션 고착화'라는 공포가 팽팽하게 줄다리기를 하고 있습니다. VIX 지수가 낮다고 안심하지 마세요. 낮은 변동성은 작은 악재에도 유동성 블랙홀을 만들 수 있는 위험한 상태입니다. 보수적으로 대응하며 시장의 방향성을 조금 더 지켜보시죠. --- #미국주식 #AI산업 #유가전망 #매크로 #투자전략 #트위터큐레이션 #X큐레이션 #해외시장 #기름값 #달러 #광고 #붙는 #GPT #시장의 #숨은 #균열 #주식투자 #투자 #경제 #데이터가답이다