유가 120불, 증시가 외면한 진짜 경고음

28개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

It's official: Brent crude oil prices just broke above $120/barrel for the first time since June 2022. Asia is facing its worst even crisis in history and Europe has just weeks worth of jet fuel left. The US is exporting record amounts of oil as a result. Inflation is back. https://t.co/gXIPxHcHpp

데답 인사이트

- 유가 120달러 돌파는 단순 에너지 섹터 호재를 넘어 글로벌 공급망의 붕괴를 의미함. 유럽의 제트유 고갈은 물류 비용의 기하급수적 상승으로 이어지며, 이는 근원 물가 하단을 지지하는 강력한 트리거가 됨. - 미국이 기록적인 원유 수출을 지속하는 배경은 국내 물가 안정을 희생해서라도 에너지 패권을 쥐려는 전략임. 하지만 이는 국내 휘발유 가격의 추가 상승을 불러와 실질 가계 소득을 압박하고, 결국 소비재 기업의 멀티플을 갉아먹는 자기 파괴적 사이클로 전개될 것.

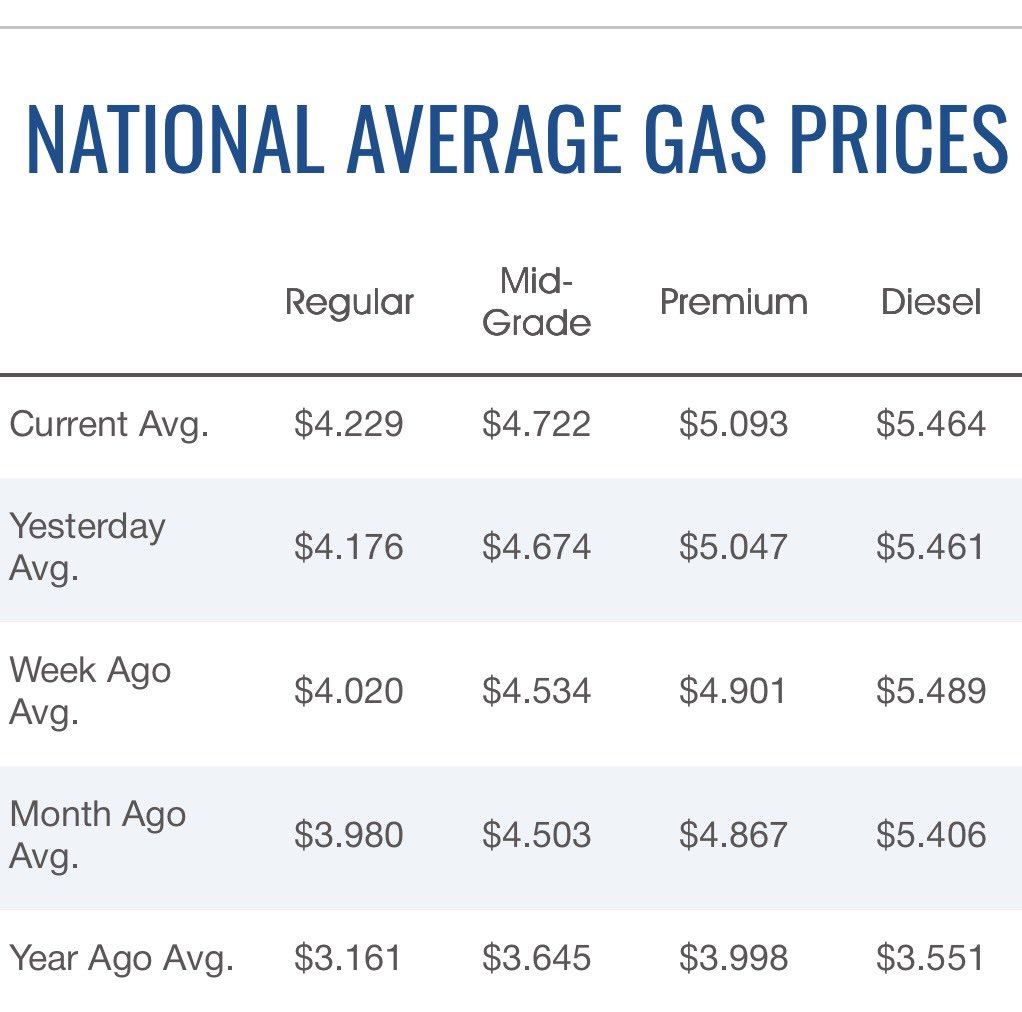

Mohamed A. El-Erian

@elerianm

Pain at the pump -- consequential and will get more so: While we’re on the topic of energy, the national average for a gallon of regular gas (petrol) in the US has surged again ... to over $4.20 (AAA table below). It’s almost impossible to imagine prices won't climb significantly https://t.co/YT3FOROKT8

데답 인사이트

- 에너지 가격 상승 자체보다 위험한 것은 기대 인플레이션의 재점화다. 유가 상승은 운송비와 생산 원가를 즉각적으로 밀어 올리며, 서비스 인플레이션의 하방 경직성을 강화시킨다. - 연준이 금리 인하를 고민하는 시점에 유가 급등은 연준의 정책 도구 상자를 무력화한다. 시장은 고용 데이터만 보지만, 본질은 실질 가처분 소득의 감소가 향후 소비 사이클의 둔화를 촉발하는 2차 효과로 이어질 것이라는 점이다.

Mohamed A. El-Erian

@elerianm

The price of Brent crude is surging again, currently surpassing $122 per barrel (CNBC chart). This represents a staggering 20% increase in just one week as markets focus on three interrelated issues: The stalemate in the Middle East War, with the balance of risk shifting toward https://t.co/OkD4Iwox9X

데답 인사이트

- 유가 급등을 에너지 섹터 매수 기회로 보는 건 표면적 접근이다. 시장이 간과하는 본질은 이것이 연준의 금리 인하 명분을 완전히 소멸시킨다는 점이다. - 현재 금리 선물 시장이 반영 중인 연내 인하 기대치가 붕괴될 경우, 가치주가 아닌 테크 중심의 성장주 멀티플부터 먼저 압박을 받게 된다. 유가 122달러는 인플레이션 기대심리의 고착화를 의미하며, 이는 장기 국채 수익률을 끌어올려 주식 시장의 밸류에이션 하단을 무너뜨리는 트리거가 될 것이다.

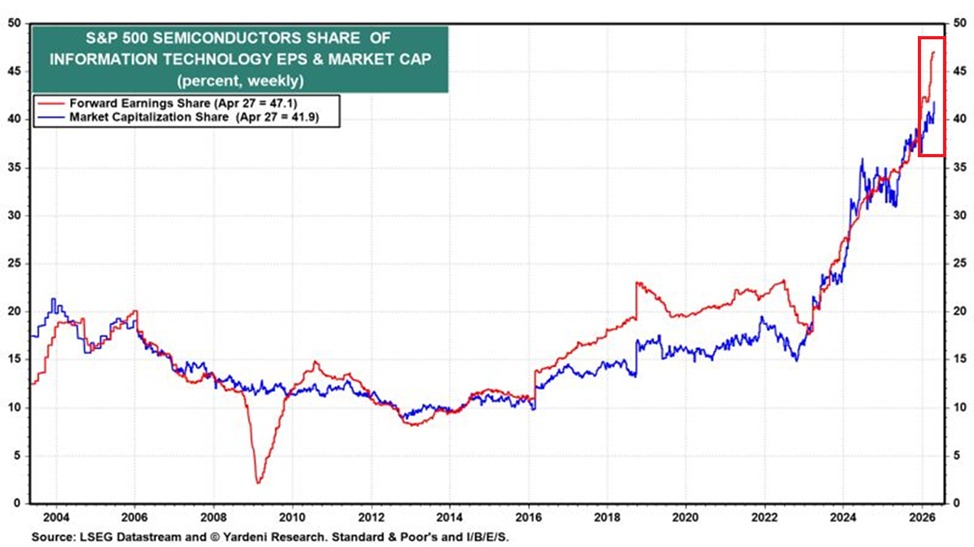

Kobeissi Letter

@KobeissiLetter

BREAKING: The S&P 500 semiconductor industry now accounts for a record 41.9% of the total market cap of the information technology sector. Since the 2022 bear market, this percentage has more than DOUBLED. By comparison, this percentage was less than 10% in 2013. At the same https://t.co/enxLGxUsXF

데답 인사이트

- S&P 500 내 반도체 비중이 40%를 넘긴 건 건전한 성장이 아니라 지수의 '반도체화'를 의미함. 이는 시장 전체가 AI라는 단일 테마에 담보 잡혔다는 위험 신호로, 반도체 공급망에 아주 작은 균열만 생겨도 지수 전체의 변동성을 통제할 수 없음을 시사함. - 과거 IT 섹터 내 분산 투자 효과는 이제 사라졌음. 포트폴리오를 구성할 때 'IT 지수'를 추종하는 것은 곧 '반도체 단일 종목'을 사는 것과 다름없음. 이제는 테크 섹터 내에서도 반도체와 상관계수가 낮은 소프트웨어 혹은 탈(脫) 반도체 기업으로의 헷징이 필수적인 시점임.

FRED

@stlouisfed

In the week ending April 24, weekly spot prices for Brent crude oil decreased to $109.62 per barrel and West Texas Intermediate crude oil rose to $95.43 per barrel https://t.co/jvAswJ83IY https://t.co/zP1Pgl7sOS

데답 인사이트

- 유가 절대값보다 중요한 것은 WTI와 Brent 간의 스프레드 변화임. WTI의 상대적 강세는 미국 내 생산 물량의 내수 소진이 빠르거나, 파이프라인 병목 혹은 지정학적 물류 이슈가 미국 본토에 집중되고 있다는 신호임. - 원유 가격이 100달러 인근에서 등락을 반복하는 것은 이제 '일시적 공급 차질'의 영역을 넘어 '에너지 구조 비용의 상향 평준화'로 진입했음을 의미함. - 에너지 기업들의 마진은 안정화되겠지만, 인플레이션의 기저 수치가 낮아지지 않는 근본적 원인이 됨. 결국 시장이 기대하는 완만한 금리 인하 경로는 유가라는 현실적 벽에 막혀 '고금리 장기화(Higher for Longer)'의 연장선으로 귀결될 확률이 높음.

ZeroHedge

@ZeroHedge

the post-war systematic buying has absolutely blown away the previous, post-Liberation Day record https://t.co/GQ548XuyQt

데답 인사이트

- 현재의 공격적인 시스템 매수세는 단순한 강세장을 넘어선 '패시브 자금의 폭주' 단계임. 알고리즘 기반의 추세 추종이 시장의 기초 체력과 무관하게 지수를 밀어 올리는 왜곡 현상이 극에 달했다. - 과거 기록을 상회하는 이러한 자금 유입은 변동성 임계점을 높이는 행위임. 추세가 꺾이는 순간 대규모 알고리즘 매도 물량이 쏟아질 수 있는 '유동성 함정' 구간에 진입했음을 시사함.

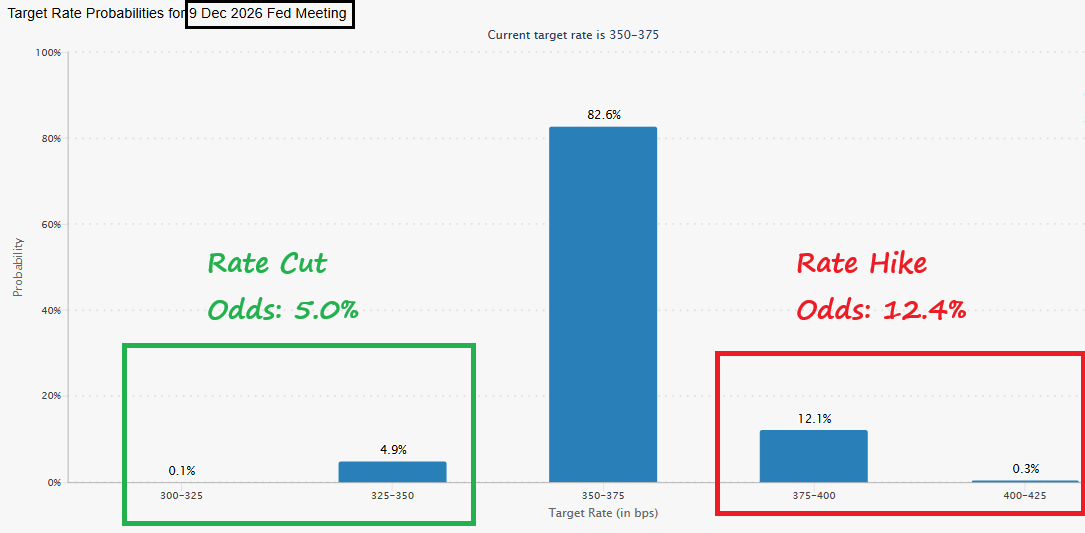

Charlie Bilello

@charliebilello

The bond market is now pricing in a higher probability of a Fed RATE HIKE (12%) by the end of this year than a RATE CUT (5%). https://t.co/i77bnsp7MR

데답 인사이트

- 연내 금리 인상 확률이 인하 확률을 추월했다는 건, 채권 시장이 연준의 '데이터 의존적 태도'를 '정책 실패'의 서막으로 읽기 시작했다는 증거임. - 단순한 금리 레벨의 문제가 아니라, 'Higher for Longer'를 넘어 'Higher for Ever'로의 공포가 내러티브로 자리 잡고 있음. 이는 기술주 중심의 멀티플을 지탱하던 할인율 공식을 파괴하는 신호임. - 숏 포지션이 유효한 구간이나, 변동성 자체가 자산 가격을 압박하는 상황이므로 현금 비중 확대를 통한 시장의 변곡점 확인이 필수적임.

ZeroHedge

@ZeroHedge

S&P futures +0.4% back to 7200, and at all time high while oil and yields continue to surge: Brent tagged $122, new post war high; 10Y yield 4.42%, up 50bps in a month https://t.co/WK7MdRtb6A

데답 인사이트

- 유가와 국채 금리가 동반 급등하는데 S&P 500이 신고가라는 건, 시장이 금리 인상 사이클의 파괴력을 완전히 무시하고 있음을 방증함. 채권 시장이 반영하는 '긴축 발작'을 주식 시장이 '무한 유동성'으로 덮어버리는 기이한 형태임. - 유가 122달러는 인플레이션 재점화의 트리거이자 기업 마진을 직접적으로 갉아먹는 칼날임. 시장 참여자들은 지금 실적 둔화와 비용 압박이라는 2차 효과를 철저히 외면 중이며, 이 간극이 좁혀질 때 조정의 폭은 통상적인 수준을 상회할 것임.

Charlie Bilello

@charliebilello

Meta revenues increased 33% over the last year to a new Q1 record of $56.3 billion. Net income increased 61% YoY to a new record high of $26.8 billion. Net profit margin of 47.5% was a new all-time high. $META https://t.co/QbSAqqd4el

데답 인사이트

- 메타의 47.5%라는 영업이익률은 단순한 효율화의 결과가 아니라, AI를 통한 광고 타겟팅 고도화가 비용 없는 마진 확대로 직결되고 있음을 증명한다. - 광고 업계의 성장은 이미 성숙기에 접어들었다는 통념을 깨고, 메타는 AI 알고리즘을 통한 수익성 극대화로 소프트웨어 기업의 한계를 시험 중이다. 이는 단순히 '돈을 잘 번다'는 의미를 넘어, 디지털 광고 시장 내 점유율이 경쟁사 대비 압도적 지배력으로 진입했음을 시사한다.

Hedgeye

@Hedgeye

Alphabet raised its 2026 capex guidance to $180–$190 billion, up from $175–$185 billion. CFO Anat Ashkenazi says that 2027 capex will "significantly increase" from there. https://t.co/qsMjwuk4Jv

데답 인사이트

- 알파벳의 CAPEX 증가는 단순한 인프라 투자가 아니라, 검색 생태계를 유지하기 위한 '생존 비용'의 급격한 상승을 의미함. AI 모델 고도화가 자본 효율성을 떨어뜨리며 매출로 직결되는 ROI 입증이 훨씬 늦어지고 있음. - 2027년의 '상당한 증가' 예고는 이들이 투입 자본 대비 수익성(ROIC) 하락을 감내하겠다는 선언임. 이는 빅테크 간의 인프라 군비 경쟁이 정점에 달했음을 시사하며, 더 이상 매출 성장률만으로는 고평가를 정당화하기 어려워짐. - 잉여현금흐름(FCF)의 훼손은 결국 배당이나 자사주 매입 규모의 축소로 이어질 가능성이 높음. 시장은 곧 AI의 '성장성'보다 '비용 관리 능력'을 더 깐깐하게 심사하게 될 것.

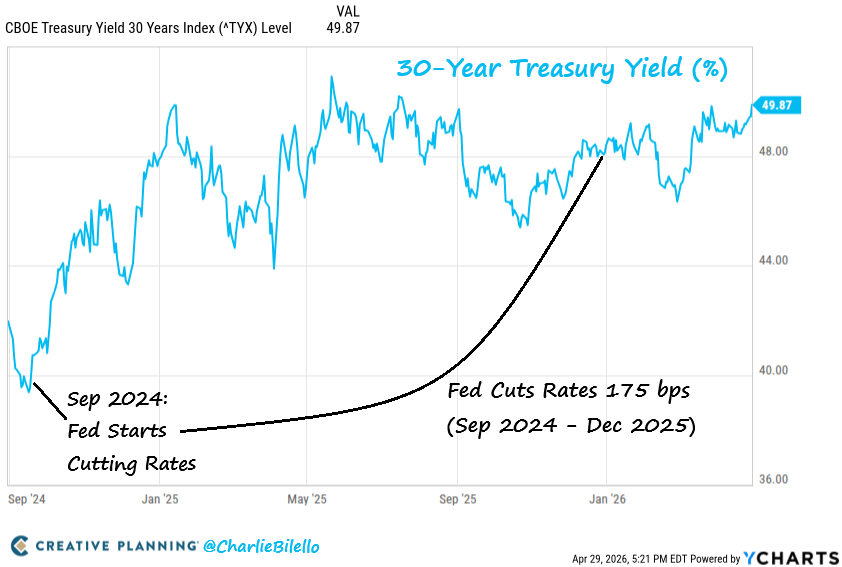

Charlie Bilello

@charliebilello

The Fed started cutting rates in Sep 2024 with the 30-year Treasury yield below 4%. They cut rates 175 bps and the 30-year yield is now approaching 5%. The Fed may be done with inflation, but inflation isn’t done with the Fed. https://t.co/RYToWviFyN

데답 인사이트

- 연준의 인하에도 30년물 국채 금리가 5%로 회귀하는 현상은 시장이 연준의 인플레이션 통제 능력을 신뢰하지 않음을 뜻함. - '금리 인하 = 경제 회복'이라는 공식은 깨졌음. 오히려 인하가 재정 지출 확대로 이어져 국채 발행 물량을 감당하지 못하는 '재정 지배(Fiscal Dominance)'가 시작됨. - 장기 금리의 고착화는 할인율 모델의 붕괴를 초래함. 향후 멀티플 확장을 기대하는 성장주들은 연준의 금리 결정이 아닌, 채권 시장의 터미널 레이트(Terminal Rate)가 5% 위에서 안정화되는지 여부에 따라 하락 압력을 받을 것.

ZeroHedge

@ZeroHedge

META: first drop in Daily Active People in Years https://t.co/jHNN7HwDkl

데답 인사이트

- 메타의 일간 활성 사용자(DAP) 감소는 단순한 변동성이 아니라, 플랫폼의 '성장 도달률'이 한계에 봉착했음을 시사한다. 광고 수익 모델은 사용자 체류 시간과 규모의 비례 관계에 의존하는데, 이 수치가 꺾였다는 것은 유료 광고 단가(CPM) 인상만으로는 매출 성장을 지탱하기 힘든 구조로 진입했다는 의미다. - 시장은 그동안 메타를 '성장주'로 간주했으나, 이제는 '성숙기 소비재'의 밸류에이션을 요구받게 될 것이다. 특히 사용자의 이탈은 경쟁 플랫폼으로의 네트워크 효과 전이가 시작되었다는 신호로, 향후 마케팅 비용 증가와 이익률 훼손이라는 이중고를 야기한다.

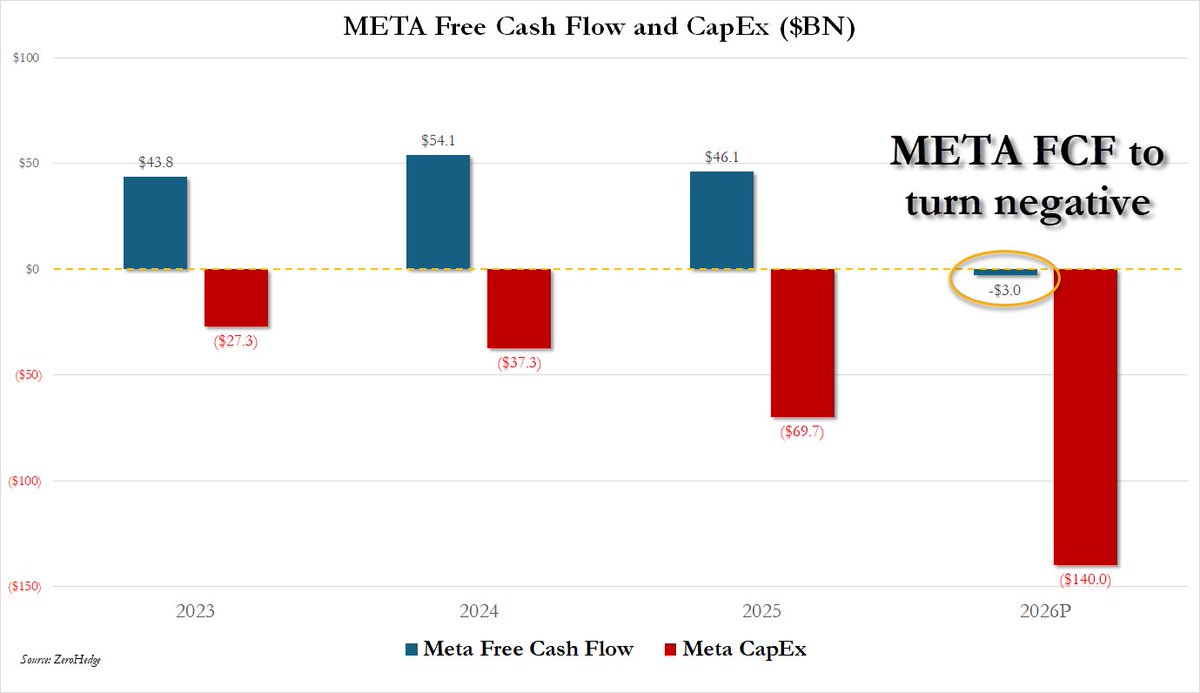

ZeroHedge

@ZeroHedge

META free cash flow now negative in 2026 https://t.co/fhhLBPXOt9

데답 인사이트

- 잉여현금흐름(FCF)의 마이너스 전환은 메타의 AI 인프라 투자가 '수익성 개선'이라는 본래 목적을 압도했음을 방증한다. 시장은 생성형 AI가 향후 광고 타겟팅 효율을 높여줄 것이라 믿었지만, 실상은 막대한 자본지출(Capex)이 주당순이익(EPS)을 갉아먹는 '자본 집약적 유틸리티' 모델로 퇴보하고 있다. - 핵심은 자본비용의 급증이다. 저금리 환경에서는 미래 수익을 당겨와 투자하는 방식이 정당화되었으나, 현재의 고금리 레짐에서는 투자의 회수 기간(Payback Period)이 늘어지는 프로젝트는 멀티플 디레이팅의 명확한 근거가 된다.

Wall St Engine

@WallStEngine

$GOOGL CFO says the company expects to start recognizing a small portion of revenue later this year from deals to sell TPUs to data centers, with the vast majority of that revenue expected in 2027. https://t.co/DdcHfcxBTv

데답 인사이트

- 구글이 자사 TPU를 외부에 판매하겠다는 것은 엔비디아의 CUDA 독점력을 흔들겠다는 의지이나, 실질적인 매출 기여는 2027년 이후라는 점이 뼈아프다. - 당장 2026년까지는 엄청난 CAPEX 출혈을 감수해야 하는 구조다. 시장은 'AI 주도권'이라는 서사보다 '현금 흐름의 단절'을 더 위험하게 볼 가능성이 크다. 수급상 테크 대형주의 변동성이 커지는 이유가 여기에 있다.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Microsoft Q3/FY26 Report Highlights: - Revenue $82.9 Billion +18% - Operating Income $38.4 Billion +20% - Net Income $31.8 Billion +23% - Cloud Revenue $54.5 Billion +29% - Xbox Content & Services Revenue -5% - Xbox Hardware -33% #Microsoft https://t.co/bhRfynDgxZ

데답 인사이트

- 마이크로소프트의 클라우드 매출 29% 성장은 단순한 클라우드 확장이 아님. 이는 AI 인프라 지출이 기업들의 영업이익단에서 '매출 직결'로 치환되고 있음을 증명하는 가장 확실한 선행 지표임. - Xbox 하드웨어 매출 -33% 역성장은 게이밍 시장이 콘솔 판매 기기 중심에서 클라우드 구독 및 서비스 모델로 완전히 이주했음을 의미함. 하드웨어 제조사의 마진 압박은 필연적이며, 소니 등 경쟁사도 예외일 수 없음. - 클라우드 영업이익률이 전체 성장을 견인하는 구조는 마이크로소프트가 '기술 기업'에서 사실상 'AI 유틸리티 공급자'로 체질 개선을 마쳤음을 시사. 멀티플 확장의 근거는 이제 하드웨어 판매량이 아닌 API 호출당 단가에 있음.

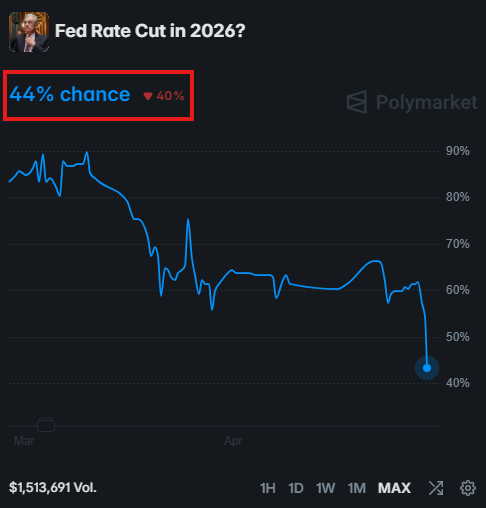

Kobeissi Letter

@KobeissiLetter

BREAKING: The Fed is no longer expected to cut interest rates in 2026 after today's Fed decision. The odds of the Fed cutting interest rates this year just fell to a new low of 44%. For the first time since 1992, four Fed members dissented today's decision. https://t.co/eBUCbTNBkF

데답 인사이트

- 연내 금리 인하 확률 44% 하회는 단순한 속도 조절이 아님. 시장이 그간 믿어온 '연착륙 후 금리 정상화'라는 내러티브가 붕괴했음을 의미함. - 1992년 이후 처음으로 4명의 위원이 반대표를 던진 것은 단순 견해 차이가 아닌 연준 내부의 정책 노선 분열임. 이는 시장 불확실성을 증폭시켜 위험자산의 변동성을 구조적으로 높이는 요인. - 금리 인하 기대가 거세된 상태에서 통화정책의 불확실성이 극대화될 때는 시장 지수 매수보다는 듀레이션이 짧고 현금 흐름이 확실한 퀄리티 주식으로 포트폴리오를 압축해야 할 때임.

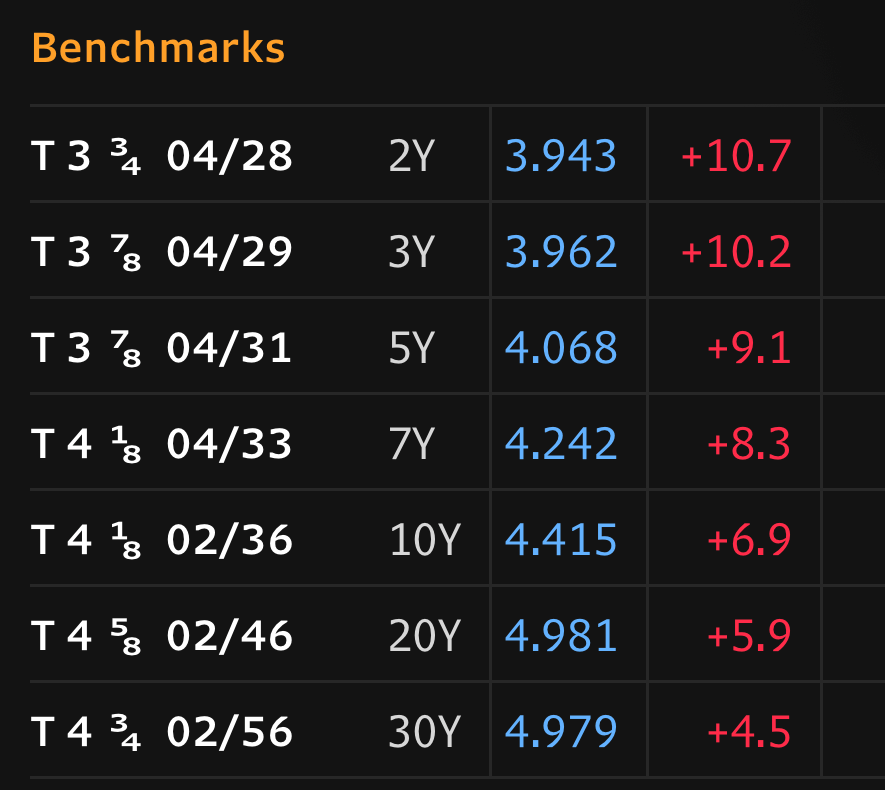

Mohamed A. El-Erian

@elerianm

Markets are reacting to the outcome of the Federal Reserve’s meeting, sending yields up across the US Treasury curve (Bloomberg table below) ... and with the 10-year yield now above 4.40%. #economy #markets #investing #investors #federalreserve https://t.co/JVjQxccS8T

데답 인사이트

- 10년물 국채 금리가 4.4%를 상회한다는 건 단순한 금리 레벨의 문제가 아니다. 이는 시장이 연준의 긴축 기조 장기화(Higher for Longer)를 넘어서 '중립 금리' 자체를 상향 조정하고 있다는 신호다. - 채권 커브의 전반적인 상승은 위험자산의 밸류에이션 리레이팅 압력을 가중한다. 특히 그동안 금리 하락을 전제로 멀티플을 확장해온 나스닥 대형주들의 펀더멘털 근거가 무너지고 있다. - 연준이 금리를 동결해도 시장이 금리를 올리는 '역설적 긴축' 상황이다. 이 국면에서는 채권의 듀레이션 리스크를 헤지하지 않은 포트폴리오는 시장의 변동성을 고스란히 얻어맞을 수밖에 없다.

Kobeissi Letter

@KobeissiLetter

The most important takeaway from the Fed decision: For months, the Fed has characterized inflation as "somewhat elevated" in their policy statements. Today, that changed. Amid surging energy prices, the Fed now says inflation "is elevated." The Fed says inflation is back. https://t.co/NuBI0fiLAJ

데답 인사이트

- 'Somewhat(다소)'라는 수식어를 뺀 것은 인플레이션을 일시적 현상이 아닌 경제 구조에 고착화된 위험으로 인식하기 시작했다는 강력한 시그널임. - 에너지 가격 급등이 헤드라인 CPI를 끌어올리는 것을 넘어, 임금과 물가의 상호작용을 자극하는 2차 효과(Second-round effect)를 연준이 직접 경계하고 있음. - 시장은 그간 디스인플레이션을 맹신하며 멀티플 확장을 정당화했지만, 연준의 공식적 태도 변화는 고금리 장기화(Higher for Longer)를 넘어 '긴축의 재점화' 가능성까지 고려해야 하는 상황으로 변모했음을 시사함.

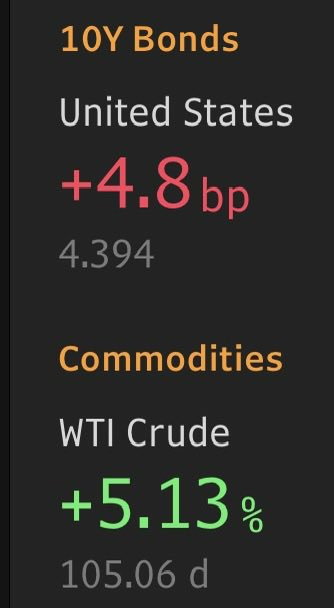

Kobeissi Letter

@KobeissiLetter

BREAKING: Brent crude oil prices officially surge to their highest level of the Iran War, at $119.50/barrel. This puts Brent crude oil prices at their highest level since 2022. The IEA has called this the “biggest energy security threat in history.“ https://t.co/UCUnVgYKG5

데답 인사이트

- 브렌트유 120달러 돌파는 단순한 에너지 섹터의 호재가 아님. 이는 소비자 가처분 소득을 즉각적으로 잠식하며, 팬데믹 이후 누적된 초과 저축이 소진된 미국 가계에 직접적인 타격을 입히는 트리거임. - 시장은 유가 상승을 공급 충격으로만 해석하나, 본질은 연준의 통화정책 여력을 원천 봉쇄한다는 점에 주목해야 함. 유가 급등은 인플레이션 기대 심리를 고착화하여, 금리 인하를 지연시키는 '스태그플레이션' 시나리오를 강제함. - 에너지 인프라 피격은 지정학적 리스크 프리미엄을 유가에 영구적으로 반영시키는 결과를 초래함. 향후 멀티플 확장을 기대하던 성장주들의 밸류에이션 리레이팅은 유가가 120달러 이상에서 고착화될 경우 즉시 중단될 것임.

Mohamed A. El-Erian

@elerianm

It's not just oil, UK yields, etc... In fact, the pace is starting to feel a little relentless as markets blow through what I regard as various "pay attention" levels. This includes the breach of 160 ¥/$ (CNBC chart below). Here, it's no longer a question of if the market is https://t.co/IDQZFdPsIn

데답 인사이트

- 160엔 돌파는 단순히 일본의 무역 적자 문제가 아니다. 엔 캐리 트레이드(Yen Carry Trade)의 핵심 동력이 완전히 고갈되었음을 의미한다. 글로벌 유동성 공급원이었던 엔화가 급격히 강세로 돌아서면, 자금 조달처를 잃은 글로벌 레버리지 자산들의 동시다발적 청산이 시작된다. - 이는 시장이 '참을 수 있는 임계점'을 넘어섰음을 시사한다. 이제 시장의 관심은 일본은행(BOJ)의 개입 여부가 아니라, 개입이 유동성 경색을 막을 수 있는 '실효적 카드'인가에 있다. - 엔화 급락은 신흥국 통화 가치 하락을 동반하며 아시아 시장의 자본 유출을 가속화한다. 원화 역시 이 '환율 방어전'의 최전선에 놓여있으며, 이는 국내 증시의 외국인 수급 이탈이라는 2차 충격으로 직결될 공산이 크다.

Mohamed A. El-Erian

@elerianm

Ahead of a major set of tech earnings, the US stock market remains notably resilient—even as bond yields and oil prices hit new year-to-date highs. (I’ll be diving deeper into the economic/financial disconnect in my next column for the Financial Times. Stay tuned.) #economy https://t.co/GISZEyiDIy

데답 인사이트

- 현재 시장의 '강세 유지'는 매크로 건전성이 아니라, 유동성 과잉이 펀더멘털의 균열을 가리는 일시적 현상임. 금리와 유가가 동시에 연고점을 경신한다는 건, 시장이 인플레이션 재발과 실질 금리 상승이라는 '비용 충격'을 과소평가하고 있다는 방증. - 지금의 증시 탄력은 AI 기대감이라는 내러티브가 채권 시장의 경고를 묵살한 결과. 하지만 실질 금리가 임계점을 넘어서는 순간, AI 밸류에이션의 할인율은 급격히 재조정될 것. 결국 펀더멘털이 아닌 내러티브가 주도하는 장세는 금리가 아닌 '신용 긴장(Credit Stress)' 지표가 튀어 오를 때 한순간에 붕괴함. - 시장 참여자들이 놓치고 있는 건, 증시의 회복탄력성이 아니라 하방 경직성을 뒷받침하던 '저금리 기대'가 소멸하고 있다는 사실. 이제 포트폴리오의 방어선은 성장주가 아니라, 금리 상승기의 현금 흐름을 재투자할 수 있는 '숏 듀레이션(Short Duration)' 자산으로 이동해야 할 시점.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

OmniShotCut Holistic Relational Shot Boundary Detection with Shot-Query Transformer paper: https://t.co/dNBF7bUeE8 https://t.co/Q2qtWbeNVZ

데답 인사이트

- 논문에서 제시된 'Shot-Query Transformer' 방식은 기존 딥러닝 영상 분석의 고질적 문제인 연산 부하를 획기적으로 줄여, 온디바이스 AI의 실시간 영상 인식 능력을 상향 평준화함. - 영상 내 객체 탐지와 샷 경계 검출의 효율화는 영상 생성 AI의 편집 단계에서 일어나는 '병목 현상'을 제거함. 이는 콘텐츠 제작 플랫폼의 수익성 개선과 직결되는 기술적 돌파구임. - 향후 영상 편집 소프트웨어 및 미디어 툴링 업체들이 이 효율성 개선을 마진율 확대로 연결할 수 있을지 관건. 데이터 처리 비용 감소는 곧 클라우드 인프라 비용 절감으로 이어지며, 이는 대규모 멀티미디어 데이터 기업의 영업이익률을 재평가하게 만들 핵심 동인임.

Emad Mostaque (Stability AI)

@emostaque

Pretty sure it’ll be like this https://t.co/L1LnjBI1V0

데답 인사이트

- 이마드 모스타크가 공유한 시각 자료의 본질은 모델의 성능 향상이 아니라, 온디바이스와 클라우드를 넘나드는 복합적 컴퓨팅 환경의 도래임. 텍스트에서 이미지/비디오로의 전환은 단순히 모델 파라미터의 문제가 아니라 데이터 처리 아키텍처의 비효율성을 극대화함. - 모델이 복잡해질수록 토큰당 처리 비용(Inference Cost)의 비선형적 상승이 발생함. 이는 범용 GPU 성능 경쟁을 넘어, 전력 효율을 최적화할 수 있는 커스텀 칩셋(ASIC)과 이를 지원하는 전력 인프라가 하이퍼스케일러들의 '해자'가 되는 과정을 보여줌. - 향후 시장의 핵심은 모델 자체의 성능 과시가 아니라, 추론 비용을 얼마나 드라마틱하게 낮춰 수익성을 확보하느냐에 달려있음. 단순 모델 개발사보다 인프라 병목을 해결하는 전력 및 냉각 솔루션 업체에 자본이 쏠리는 이유가 여기에 있음.

Peter Steinberger (Claude Code)

@steipete

And people think tokens are expensive... this is @useblacksmith (they sponsor OpenClaw, 🫶🦞) https://t.co/pCcG5uzbhd

데답 인사이트

- 시장은 여전히 '토큰 단가'라는 단편적 비용 구조에 매몰되어 있다. 하지만 Blacksmith와 같은 에이전트 인프라가 지향하는 건 토큰 절약이 아니라, 태스크 완료까지의 '전체 연산 비용(Total Compute Cost)'의 획기적 감축이다. - 이는 단순한 소프트웨어 최적화가 아니다. 고비용 모델을 소형 모델로 대체하거나, 자가 수정 루프를 통해 토큰 낭비를 제거하는 과정은 AI 서비스의 수익성 모델을 완전히 재정의한다. SaaS 기업의 매출총이익률(GPM)이 토큰 비용 때문에 훼손될 것이란 우려는 과도하며, 향후 2~3년 내 인프라 솔루션들이 GPM을 다시 정상화할 것이다. - 주목할 점은 이 에이전트 생태계가 클라우드 대형주가 아닌, 인프라 최적화 기업들에게 수혜가 집중되도록 판을 짠다는 거다. 빅테크의 토큰 매출 성장이 정체되는 시점이 역설적으로 AI 에이전트 기반 기업들의 수익성이 폭발하는 변곡점이 될 것이다.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

Anthropic woke up and chose https://t.co/c2FscRi9gm

데답 인사이트

- Anthropic의 빠른 업데이트 주기는 AI 시장의 '승자 독식'이 기술적 해자(Moat)를 넘어 속도전으로 진입했음을 방증함. - 단순 모델 성능 향상이 아니라 모델의 인터페이스 및 활용도가 강화되고 있다는 점에 주목할 필요가 있음. - 오픈AI와의 격차를 줄이는 속도가 예상보다 빠름. 이는 빅테크 간의 AI 모델 인프라 투자 경쟁이 감가상각을 고려해야 할 수준의 '고정 비용' 싸움으로 변질되었음을 의미함.

Santiago (AI 코딩/워크플로우)

@skirano

If I were building an AI-first device, I’d look no further than the iPod nano 7th gen. This thing was perfect. Thin as a headphone jack. Distraction-free screen. Microphone and Bluetooth. Years ahead of its time. https://t.co/wo3cTS943T

데답 인사이트

- 시장은 AI 하드웨어의 성공을 고성능 칩셋 탑재라는 기술적 스펙에 가두고 있으나, 아이팟 나노의 사례가 시사하는 본질은 '디스트랙션 프리(Distraction-free)'한 사용자 경험임. - 현재의 AI 디바이스들이 비대해지는 이유는 모델을 기기에 우겨넣으려는 강박 때문. 오히려 인터페이스를 극단적으로 단순화한 '라이트(Light) AI' 폼팩터가 보급형 시장의 주류가 될 가능성이 큼. - 디바이스의 승자는 연산 속도가 아니라, 얼마나 낮은 인지 부하로 AI의 결과물을 사용자에게 전달하느냐의 문제임. 가전 및 모바일 기기 업체들이 하드웨어 스펙 경쟁에서 UX 최적화로 선회할 때가 본격적인 수요 폭발의 변곡점.

Hugging Face

@huggingface

RT @scaling01: Mistral Medium 3.5 is out and it's a dense 128B model https://t.co/n87jZ6Irld

데답 인사이트

- 128B 밀집형 모델의 등장은 단순히 성능 향상을 넘어 모델 운영 비용(Inference Cost)의 구조적 변화를 의미함. - 경량화 모델 위주였던 최근 트렌드와 달리 거대 밀집 모델이 다시 주목받는 것은 기업들이 하드웨어 효율성보다 추론 성능의 한계를 돌파하는 데 우선순위를 두기 시작했다는 신호임. - 이는 고가 GPU 수요가 장기적으로 고착화될 것임을 시사하는 간접적인 데이터 포인트.

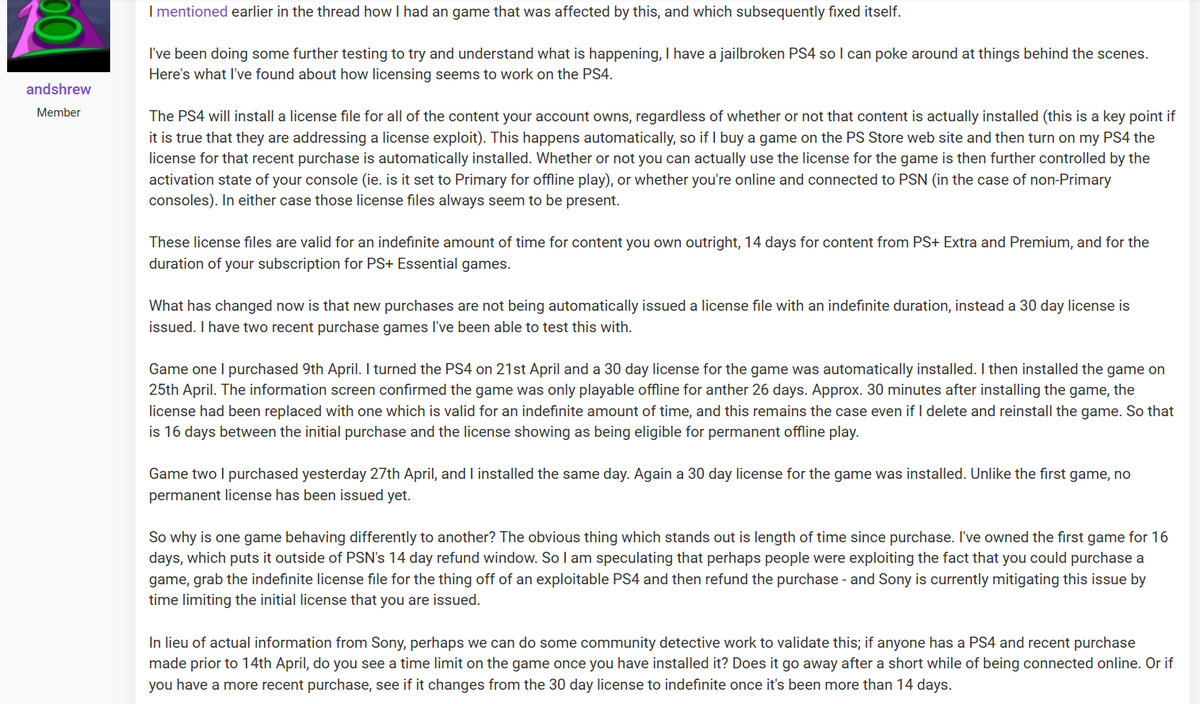

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

New PS5 Games Purchased From PlayStation Store Requirement Every 30 Day Online Check In Apparently Implemented To Prevent License Exploit, Removed After Refund Window Ends: ResetEra User andshrew: "So why is one game behaving differently to another? The obvious thing which https://t.co/OWjcWDMVLo

데답 인사이트

- 소니의 30일 단위 온라인 인증 강제화는 단순한 불법 복제 방지가 아니다. 게임을 '소유'에서 '구독/대여' 모델로 전환하려는 비즈니스 모델의 구조적 변경으로 해석해야 한다. - 실물 소프트웨어 판매를 억제하고 디지털 구매 데이터의 종속성을 높여, 유저의 이탈을 방지하는 '생태계 락인(Lock-in) 전략'의 일환이다. 이는 게임사들의 플랫폼 종속성 심화와 마진 구조 변화를 야기한다. - 온라인 의존도를 높이는 정책은 결국 서버 비용 증가를 유발하며, 향후 서비스 중단 시 게임의 영구적 소멸이라는 법적/윤리적 리스크를 내포한다. 소니의 서비스 매출 비중(DAU/ARPU) 개선이 동반되지 않는다면, 유저 반발은 플랫폼 가치 평가에 하락 압력으로 작용할 것이다.

데답 결론

지금 시장은 유가와 금리가 동반 급등하는데도 지수는 신고가라는 기이한 디커플링을 보여주고 있습니다. 하지만 알고리즘 매수가 지수를 떠받치는 이 화려한 파티도 언제 끝날지 모를 일입니다. 금리가 주는 압박을 무시하지 마세요. 지금은 공격적으로 레버리지를 일으킬 때가 아니라, 현금 비중을 챙기고 펀더멘털이 확실한 곳으로 포트폴리오를 압축할 때입니다. --- #미국증시 #투자전략 #금리 #유가 #AI #트위터큐레이션 #X큐레이션 #해외시장 #증시가 #외면한 #진짜 #경고음 #주식투자 #투자 #경제 #재테크 #금융 #데답인사이트 #데답 #데이터가답이다