AI는 거품일까, 아니면 비즈니스 모델의 재탄생일까?

28개의 큐레이션 트윗

Tech Charts

@TechCharts

$URA is getting ready. https://t.co/5QtqrGvXte

데답 인사이트

- 우라늄 섹터($URA)의 강세는 원전 재가동이라는 뉴스 때문이 아님. 실질적 트리거는 AI 데이터센터의 전력 수요가 기저부하(Baseload)를 넘어선 공급 불균형을 야기했기 때문. - 과거 에너지 가격이 유가와 천연가스에 종속되었다면, 이제는 전력망의 안정성을 담보할 수 있는 원자력이 유틸리티의 핵심 자산이 됨. 단순한 에너지주가 아니라 인프라주의 멀티플을 적용받아야 할 시점. - 공급 부족은 단기간에 해소되지 않는 구조적 문제임. URA의 차트상 다지기는 에너지 믹스의 패러다임이 'ESG'에서 '생존'으로 넘어가는 거대한 사이클의 시작을 알리는 신호탄.

ZeroHedge

@ZeroHedge

So far tied for the largest intervention in history by volume. And least effective https://t.co/MLbKuXrCYP

데답 인사이트

- 일본의 역대급 환율 개입이 무력하다는 건 단순한 수급 이슈가 아니다. 미·일 금리차라는 구조적 펀더멘털을 외면한 물리적 개입이 시장의 투기적 숏 베팅을 이길 수 없음을 증명한 사례다. - 이 상황의 진짜 위험은 외환보유고 고갈이 아니라, 중앙은행의 통제력 상실이다. 개입의 무력함이 확인될수록 엔화의 변동성은 폭발적으로 커지며, 이는 일본계 자금의 글로벌 리패트리어이션(본국 회귀)을 유발해 미국 국채 매도 압력으로 이어지는 나비효과를 경계해야 한다.

FRED

@stlouisfed

In the week ending April 25, seasonally adjusted initial claims for unemployment insurance benefits—those filed for the first time after a job loss—decreased by 26,000, to 189,000. The four-week moving average ticked down by 3,500, to 207,500 https://t.co/kGJfVSC9xu https://t.co/P7TnxUuhVk

데답 인사이트

- 신규 실업수당 청구 건수가 18만 명대로 회귀한 것은 고용 시장의 경직성이 여전히 견고함을 시사함. 통상적인 경기 둔화기라면 나타나야 할 이력 효과(hysteresis)가 관찰되지 않음. - 시장은 실업률 급등을 통한 연준의 피봇을 기대하지만, 데이터는 오히려 'No Landing' 시나리오의 근거가 됨. 이는 고금리 환경이 기업의 마진을 깎아먹지 못하고 있음을 방증함. - 고용의 탄력성이 유지되는 한, 서비스 물가의 하방 경직성은 깨지지 않음. 즉, '금리 인하 지연'이 아니라 '인하 불필요'라는 프레임으로 시장 컨센서스가 전이될 리스크를 대비해야 함.

Kobeissi Letter

@KobeissiLetter

American consumer confidence is trending lower among most generations: The 6-month average of the Consumer Confidence Index for Generation X is down to ~78 points, the lowest in at least 4.5 years. At the same time, the gauge for Baby Boomers is down to ~83 points, the lowest https://t.co/GrNVL2yKPO

데답 인사이트

- 소비자 신뢰지수의 단순 하락보다 더 위협적인 건 '세대 간 동반 낙폭'이다. 이는 단순히 고물가에 따른 일시적 현상이 아니라, 가계 저축 소진과 실질 가처분 소득의 구조적 훼손이 정점에 달했다는 시그널이다. - 경기 침체가 오면 가장 먼저 타격받는 곳은 내구재 소비다. 시장은 연준의 금리 인하라는 '연착륙 시나리오'만 꿈꾸지만, 사실은 신용카드 연체율 상승과 소비 심리 붕괴라는 D-Day가 다가오고 있는 셈이다. - 지금의 소비 지표는 완만한 둔화(Soft Landing)가 아니라, 언제든 크레딧 시장의 균열을 촉발할 수 있는 뇌관이다. 소비재 섹터의 베타를 줄이고 방어적 밸류에이션을 갖춘 우량주로 포트폴리오의 무게중심을 옮길 시점이다.

IMF

@IMFNews

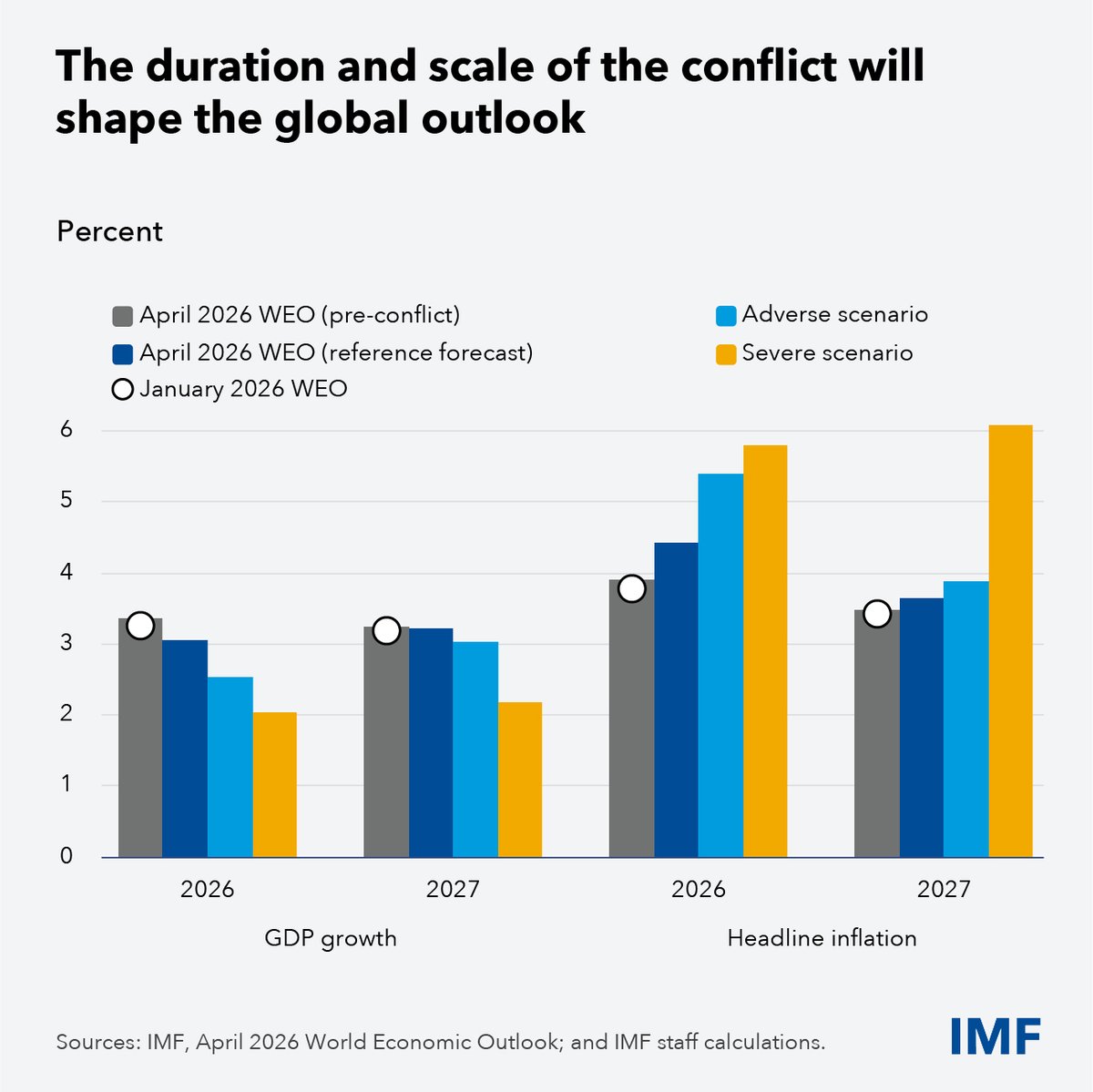

War in the Middle East darkened the global outlook. Energy disruptions imply higher inflation and weaker economic growth, by how much depends on the conflict’s duration and scale. See IMF Chief Economist @pogourinchas' blog. https://t.co/sWb1rBFqHc https://t.co/ahJWjt0WIx

데답 인사이트

- IMF가 언급한 에너지 차질은 단순히 유가 상승이라는 비용 인플레를 넘어선다. 공급망이 경색되면 생산단가 상승과 성장 둔화가 동시에 발생하는 '스태그플레이션'의 서막이 열리게 된다. - 시장은 지금까지 에너지 가격의 변동성만을 가격에 반영해왔지만, 실질적인 위험은 '성장률 훼손'에 있다. 기업들의 이익 가이던스가 하향 조정될 때, 현재의 높은 밸류에이션은 방어 기제를 잃게 된다. 현 시점의 분산 투자는 에너지 자산 편입보다 현금 비중 확보를 통한 '기회비용 보존'에 방점을 둬야 한다.

FRED

@stlouisfed

Changes in oil price movements after Feb. 28 suggest the military strikes against Iran caught markets off guard. Check the FRED Blog for the data and the discussion https://t.co/S2u4ew59qF https://t.co/y8Fn4bX4f0

데답 인사이트

- 유가 급등 그 자체보다 무서운 건 시장이 대처하지 못한 '깜짝 놀람(Surprise)' 효과임. 시장 가격이 지정학적 프리미엄을 반영하지 못했다는 건, 헤지펀드들이 에너지 섹터에 대한 익스포저를 지나치게 낮게 가져갔음을 의미함. - 유가 변동은 단순히 에너지주 수익 문제가 아님. 에너지 가격이 공급측 요인으로 튀어 오르면 인플레이션 기대심리(Breakeven Inflation)를 자극하여 장기 금리를 밀어 올림. 결국 테크와 성장주의 할인율이 변하는 메커니즘임. - 차트상 유가의 불규칙한 급등락은 알고리즘 매매의 폭주를 야기함. 변동성이 확대되는 구간에서는 에너지 섹터 비중 조절보다 매크로 ETF의 델타(Delta) 노출도를 낮추는 것이 핵심 방어 전략임.

Yahoo Finance

@YahooFinance

Mark Zuckerberg links planned layoffs to the rising costs of AI development. https://t.co/3nnQ4PSJrj https://t.co/8Q2iPGtIe8

데답 인사이트

- 메타의 구조조정은 단순 비용 절감을 넘어 '자본 배분 효율화'의 극단적 형태임. 이제 빅테크의 성적표는 매출 성장률이 아니라, 사람(인건비)을 얼마나 효율적으로 기계(컴퓨팅 파워)로 대체하는지로 판가름남. - 저커버그가 인력 감축을 'AI 인프라 투자'와 직접 연결한 점에 주목해야 함. 이는 인공지능이 생산성 향상을 위한 보조 도구가 아니라, 조직 전체의 생존을 결정짓는 유일한 자본 투입처가 되었다는 방증. - 노동의 종말이 기업 마진율 개선으로 직결되는 구조가 공고해짐. 장기적으로는 고용 지표가 악화되어도 기업 이익은 훼손되지 않는 '고용 없는 성장'의 고착화 시그널로 읽어야 함.

FRED

@stlouisfed

The trimmed mean PCE inflation rate ticked up to 2.36% for the 12 months ending in March, up slightly from 2.35% in February. For more on the @DallasFed alternative measure of core inflation, see FRED: https://t.co/zUzNPRDvPI https://t.co/uDrUEavDCM

데답 인사이트

- 트림드 평균(Trimmed Mean) PCE의 상승은 물가 하방 경직성이 단순히 특정 섹터의 일시적 변동이 아님을 의미한다. 시장이 기대하는 완만한 디스인플레이션은 데이터상으로 거부당하고 있다. - 연준이 주목하는 이 지표가 꿈틀댄다는 건 'Higher for Longer' 기조가 단순한 수사가 아니라, 실질 금리 하단을 지지하는 강력한 구조적 방어선이 되었음을 시사한다. 금리 인하 베팅을 유지하는 것은 리스크 프리미엄을 과소평가하는 행위다.

ZeroHedge

@ZeroHedge

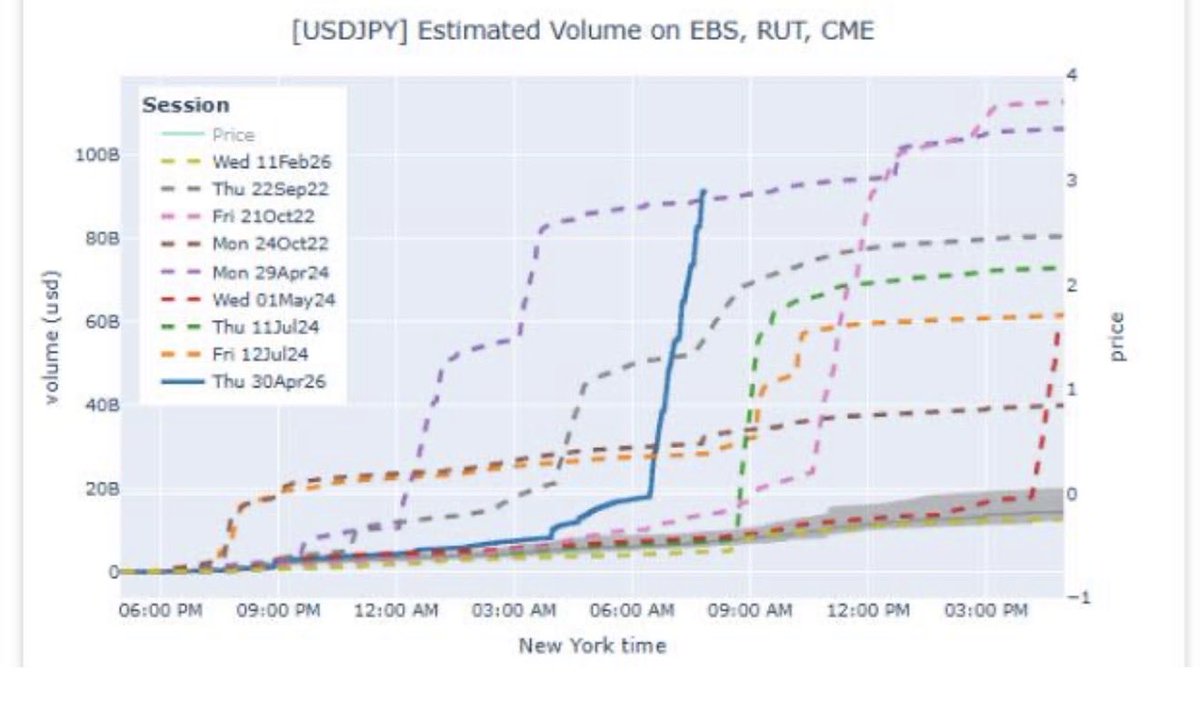

The BOJ spent $90BN to push USDJPY from 160 to 157. See you at 170 https://t.co/H9rEDbUQR8

데답 인사이트

- 900억 달러라는 천문학적 자금을 쏟아붓고도 3엔 하락에 그친 것은, 시장이 BOJ의 개입을 '일시적 유동성 이벤트'로 간주하고 있음을 의미함. - 실질 금리차를 해소하지 못한 개입은 공매도 세력에게 저점 매수 기회만 제공할 뿐임. 이는 오히려 BOJ의 탄약고가 바닥나고 있다는 신호를 시장에 확신시켜 줄 것. - 엔/달러 환율이 170을 향해가는 과정에서 일본 국채 금리가 반등할 수밖에 없는 구조적 압력이 생김. 이는 글로벌 캐리 트레이드 청산의 트리거가 될 수 있으며, 그 여파는 일본 내수주를 넘어 나스닥의 기술주 멀티플 압박으로 이어질 가능성이 높음.

Peter Steinberger (Claude Code)

@steipete

RT @nvidia: @openclaw @steipete Here's what always-on AI agents mean for every org: https://t.co/gEJMtKL2RI

데답 인사이트

- OpenClaw의 GitHub 스타 수 25만 돌파는 단순한 오픈소스 열풍이 아니다. 기업들이 폐쇄형 모델에서 벗어나 자사 맞춤형 AI 에이전트를 내재화하려는 구조적 전환의 방증이다. - 엔비디아가 'Nemotron Labs'를 통해 이 생태계를 밀어주는 이유는 명확하다. 인프라를 독점하는 하드웨어 기업에서, AI 에이전트의 연산과 배포를 책임지는 '운영체제 플랫폼'으로 진화하려는 포석이다. - 시장은 AI 추론 비용에만 집중하지만, 진짜 먹거리는 에이전트가 자동화하는 '워크플로우' 시장이다. 기업의 비즈니스 프로세스에 OpenClaw와 같은 에이전트가 이식되면, 엔비디아의 생태계 장악력은 단순 GPU 판매를 넘어 대체 불가능한 수준이 된다.

Wall St Engine

@WallStEngine

WSJ: Zuckerberg told $META staff the company wants to build “a lot more” new apps as AI changes workflows, and said the ad business saw a “trajectory change” after the Iran war began in late February. He also tied planned layoffs to heavier AI infrastructure spending. https://t.co/BPf7S5MtM8

데답 인사이트

- 메타의 구조조정은 비용 절감이 아닌 '인프라 재배치'가 핵심임. AI 인프라 구축을 위해 인적 자원을 기계화된 자동화 프로세스로 대체하는 것은 마진 구조의 근본적 체질 개선을 의미함. - 광고 사업의 '궤적 변화' 언급은 주목할 지점임. 지정학적 리스크가 발생해도 디지털 광고가 타격을 입지 않는다는 건, 메타의 AI 타겟팅 기술이 이제는 광고주에게 '필수재'로 편입되었다는 증거임. - 단순한 효율화 전략이 아니라, AI가 기업의 워크플로우를 침투해 영업 레버리지를 어떻게 극대화하는지 보여주는 교과서적 사례임.

Kobeissi Letter

@KobeissiLetter

A growing number of Americans can no longer afford their car loans: A record 42.6% of underwater car buyers turned to an 84-month (7-year) loan to keep monthly payments manageable in Q1 2026. Being underwater means owing more on a car loan than the car is currently worth, https://t.co/9anWspmtbt

데답 인사이트

- 7년 할부 비중이 역대 최고라는 것은 소비자가 월 납입금을 맞추기 위해 '금융적 한계'에 봉착했음을 의미한다. 자동차는 미국 소비의 가장 민감한 선행지표인데, 이는 가계 현금흐름이 이미 임계점에 도달했음을 알리는 신호다. - '언더워터(자산 가치보다 대출 잔액이 큰 상태)' 가구의 급증은 자산 효과의 역습을 예고한다. 금리 하락기에도 불구하고 이들이 보유한 부채의 질이 최악이라는 점은, 향후 경기 침체 시 가계 파산이 급격히 늘어날 구조적 뇌관이 된다. - 이 지표는 자동차 금융(Captive Finance)을 보유한 기업들의 대손충당금 급증 가능성을 시사한다. 소비재 섹터 전반에 대한 밸류에이션 리레이팅이 필요하며, 특히 내구재 소비와 연결된 신용카드 및 할부 금융 관련주들의 수익성 훼손을 경계해야 한다.

CoinDesk

@CoinDesk

JUST IN: Canada's $195B Alberta pension fund discloses a $219M stake in @Strategy, its first Bitcoin-linked position https://t.co/jgRaeSVRR6

데답 인사이트

- 캐나다 3대 연기금인 알버타 투자관리공사(AIMCo)의 MSTR 진입은 기관 자본의 암호화폐 노출 경로가 현물 ETF를 넘어 '레버리지 소프트웨어 기업'으로 확장됨을 시사함. - 시장은 이를 단순 자산 배분으로 보지만, 본질은 '법정화폐 기반 연기금의 비트코인 표준화'임. 현물 ETF가 수동적 보관이라면, MSTR은 비트코인을 대차대조표 핵심으로 사용하는 액티브 운용의 영역. - MSTR이 비트코인 가격에 프리미엄(NAV)을 형성하는 구조 속에서, 대형 기관의 유입은 유동성 공급과 더불어 향후 MSTR의 유상증자 시마다 강한 지지선을 형성하는 루프가 됨. 단순 암호화폐 투자를 넘어, 기업 재무구조가 디지털 자산과 동기화되는 거대 메가트렌드의 시작점임.

Hedgeye

@Hedgeye

On September 3, 2025, Hedgeye Communications analyst Andrew Freedman @HedgeyeComm said that Google $GOOGL was about to move higher than $210, significantly higher. "I think it represents a pretty big turning point for the company...it's trading in a mid to high teens P/E https://t.co/qKZMKdjGM4

데답 인사이트

- 구글의 신규 코드 75%가 AI로 작성된다는 점은 단순히 생산성 향상 그 이상이다. 소프트웨어 엔지니어링의 한계비용을 제로(0)에 수렴시키며, 이는 장기적으로 영업이익률의 구조적 레벨업을 의미한다. - 클라우드 매출 63% 성장은 단순한 데이터센터 수요 증가가 아니다. 빅테크 간 AI 인프라 전쟁에서 구글이 자체 TPUs(Tensor Processing Units) 생태계를 통해 엔비디아 의존도를 낮추며, 플랫폼 경제의 마진을 온전히 향유하는 유일한 기업임을 방증한다. - 시장은 구글의 P/E가 십 대 중반이라는 점을 저평가로 인식하기 시작했다. 하드웨어-앱-배포로 이어지는 '세 가지 기초(Three Foundations)'가 모두 수익화 단계에 진입했으므로, 매그니피센트 7 내에서 밸류에이션 리레이팅이 가장 강하게 일어날 구간이다.

Liz Ann Sonders

@LizAnnSonders

March @Conference Board Leading Economic Index -0.6% m/m vs. -0.2% est. & +0.3% prior https://t.co/CFAp2M3FGt

데답 인사이트

- 컨퍼런스보드 LEI의 -0.6% 하락은 단순한 경기 둔화가 아니라, 미국 경제의 엔진이 구조적 피로감에 진입했음을 시사함. - 시장은 실적 호조에 취해 경기 순환의 말기에 나타나는 '선행 지표의 지속적 하락'을 단순 노이즈로 치부하는 경향이 있음. - 실물 지표가 꺾이는 상황에서 기업 이익이 유지된다는 것은, 결국 마진 축소라는 시한폭탄을 안고 있다는 뜻. 현재의 멀티플 확장을 정당화하기엔 리스크 대비 리턴이 지나치게 왜곡되어 있음.

Liz Ann Sonders

@LizAnnSonders

Real capex (inflation-adjusted business spending) advanced to 10.4% in 1Q26, strongest since 2Q23 and fueled by AI investment https://t.co/NOsh5DSYhg

데답 인사이트

- 실질 Capex의 10.4% 급증은 AI 인프라 투자가 일회성 이벤트가 아니라 기업들의 고착화된 비용 구조로 자리 잡았음을 시사함. - 문제는 이 거대한 자본 지출이 향후 생산성 향상으로 입증되지 못할 경우, 'Capex 과잉'은 대차대조표상 장기적인 부채 부담과 감가상각 비용으로 돌아와 기업 이익을 갉아먹는 독이 될 가능성이 큼. - 지금의 AI 투자는 성장을 위한 투자라기보다, 도태되지 않기 위해 울며 겨자 먹기로 투입하는 '방어적 비용'의 성격이 짙음.

CoinDesk

@CoinDesk

JUST IN: $GOOG hits all time high as the AI race fuels cloud growth, beating analyst expectations. Net income surged 81% YoY. https://t.co/RyduDgo6Po

데답 인사이트

- 시장은 구글의 검색 광고를 보지만, 핵심은 'AI 인프라의 수익화'임. 매출 성장이 단순 검색 쿼리 증가가 아니라 클라우드 내 AI 인프라 대여 및 연산 처리 수익으로 전이되고 있다는 방증임. - 순이익 81% 급증은 빅테크들의 지출이 '소모적 투자'가 아닌 '생산성 향상을 통한 마진 개선'으로 넘어갔음을 의미함. 이는 단순 버블론을 잠재우고 밸류에이션 리레이팅을 정당화하는 강력한 펀더멘털 근거임. - 빅테크발 AI 수익성 입증은 엔비디아의 하드웨어 매출을 넘어, 이제 소프트웨어 레이어에서 얼마나 많은 현금이 추출되는지가 주가 차별화의 척도가 될 것임을 시사함.

The Daily Shot

@SoberLook

RT @AugurInfinity: 🇺🇸 Here’s annualized core PCE inflation over different trailing periods. https://t.co/q7rPai0FjB

데답 인사이트

- 시장은 단순 YoY 수치에 매몰되어 있으나, 최근 연율화된 단기 데이터는 인플레이션의 '끈적함'이 예상보다 강력함을 시사함. - 지금 보는 단기 구간별 추세는 연준이 언급한 '데이터 의존적' 접근이 단순히 금리 동결을 넘어, 고금리 장기화(Higher for Longer)의 구조적 고착화를 정당화하고 있다는 강력한 증거임. - 단기 PCE 모멘텀이 꺾이지 않는 이상, 시장이 기대하는 3회 이상의 금리 인하는 연내 실현 불가능한 '희망 고문'이며, 이는 단기채 금리 하방을 제한하고 나스닥의 밸류에이션 리레이팅을 강하게 억누르는 핵심 기제임.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Samsung warns memory shortage to deepen next year as 2027 orders come in https://t.co/L1dqQ8K10X

데답 인사이트

- 단순히 'AI 수요가 좋다'는 뉴스가 아니다. 메모리 부족이 2027년까지 예견된다는 것은 반도체 사이클이 기존의 '수급 불균형에 따른 가격 변동' 모델을 넘어, '장기 계약(LTA) 기반의 구조적 공급자 우위'로 완전히 재편되었음을 의미한다. - 메모리 업체의 재고는 이미 역사적 저점인데 주문은 3년 뒤를 향하고 있다. 이는 하이퍼스케일러들이 비용 효율성보다 공급망 안정성을 최우선으로 두기 시작했다는 증거다. 즉, 메모리 업체는 과거처럼 업황 꺾임을 두려워할 필요 없이, CAPEX 집행을 보수적으로 유지하며 현금 흐름을 극대화하는 '황금기'에 진입했다. - 핵심은 전력과 웨이퍼가 아니라 '패키징 병목'이다. 삼성의 공급 부족 경고는 HBM 수율뿐 아니라 TSV(실리콘 관통 전극) 등 후공정 캐파가 전체 메모리 생산 효율을 갉아먹고 있음을 시사한다. 이 구간에서 패키징 수율을 가장 먼저 잡는 곳이 메모리 가격 결정력을 독점하게 될 것이다.

ZeroHedge

@ZeroHedge

This the same CFO would said OpenAI wants a "Federal Backstop" for its investments? https://t.co/cNmiVtgsAh

데답 인사이트

- AI 기업들이 인프라 구축을 위해 '연방 백스톱(정부의 지급 보증)'을 요구하는 것은, 현재의 AI 투자가 민간 자본의 효율성만으로는 감당하기 어려운 규모의 설비 투자(CAPEX)라는 점을 방증한다. - 이는 AI 붐이 지속 가능한 성장 동력이 아니라, 거대 정부와 독점적 IT 기업 간의 카르텔로 진화하고 있음을 시사한다. 정부 보증이 개입되는 순간 AI 산업은 '효율적 시장'에서 '정치적 규제 산업'으로 성격이 바뀐다. - 향후 AI 섹터의 밸류에이션은 기술적 진보보다 정책적 수혜 여부에 따라 극명하게 갈릴 것이다. 정부의 보증을 얻어내는 기업이 인프라 승자가 될 것이며, 그렇지 못한 기업은 막대한 감가상각비의 늪에 빠질 위험이 크다.

ZeroHedge

@ZeroHedge

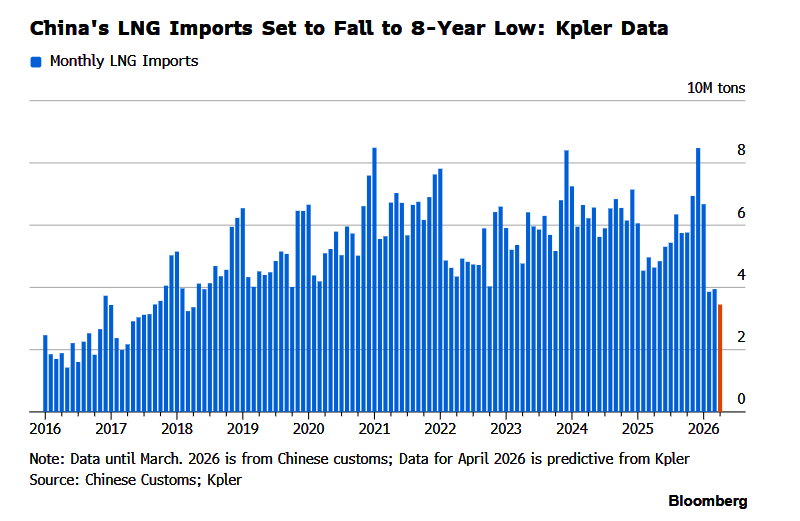

China LNG imports plunge to 8 year low https://t.co/j48H3oahrr

데답 인사이트

- 중국 LNG 수입의 8년래 최저는 단순히 겨울철 기온 탓이 아님. 에너지 소비의 주축인 산업 현장의 가동률이 구조적으로 저하되었음을 시사하는 징후임. - 중국이 에너지 수입을 줄인다는 건 내수 경기 부양책이 실물 경제의 에너지 수요로까지 전이되지 못하고 있다는 방증. 이는 글로벌 원자재 사이클에 있어 중국이라는 거대한 수요처가 더 이상 가격 지지선 역할을 하지 못함을 의미함. - LNG 가격 하락은 에너지 비용 절감으로 해석될 수 있으나, 본질은 중국발 디플레이션 압력이 에너지 섹터의 멀티플을 갉아먹는 국면으로 진입했다는 것임.

Mohamed A. El-Erian

@elerianm

From the FT article, “US stocks hit record highs in Wall Street’s best month since 2020.” #economy #markets #stocks #investing #investors @FT https://t.co/wksg7FBaV8

데답 인사이트

- 시장이 신고가 경신에 환호하는 동안 '최고의 달'이라는 수식어는 오히려 변동성 확대의 전조다. 2020년 이후 패턴을 보면 급격한 상승 이후에는 늘 유동성 회수 혹은 기대치 재조정이라는 대가가 따랐다. - 지금의 강세는 실적 성장이 아니라 멀티플 확장이 주도하고 있다. 금리가 레벨을 높인 상황에서 P/E가 더 확장되는 것은 구조적 모순이다. 신고가 구간에서의 과도한 낙관은 레버리지 청산 시 트리거가 될 수 있다.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

Recursive Multi-Agent Systems paper: https://t.co/ROCnUbP2PP https://t.co/SKU4lViY4A

데답 인사이트

- 현재 AI 시장은 단일 거대 모델에서 복잡한 문제를 해결하기 위한 '멀티에이전트' 협업 구조로 전이 중임. 이번 논문에서 제시된 '재귀적(Recursive)' 구조는 단순히 역할을 나누는 수준을 넘어, 에이전트가 스스로를 평가하고 최적화하는 루프를 상정함. - 이 모델이 실용화되면 기업용 SaaS의 자동화 수준은 단순 챗봇에서 자율적 워크플로우 대행으로 진화함. 이는 엔터프라이즈 소프트웨어 기업들의 판가(Pricing) 결정권을 재정의할 핵심 변수임. - 시장은 모델의 파라미터 크기에만 집착하지만, 실제 승자는 이 멀티에이전트 시스템을 구동하기 위한 연산 인프라의 효율성을 극대화하는 추론(Inference) 최적화 기업군이 될 가능성이 높음.

Peter Steinberger (Claude Code)

@steipete

RT @pejmanjohn: Stripe really cooked with Link CLI. Look at how easily I can get my OpenClaw agent to buy me some coffee beans. https://t.c…

데답 인사이트

- AI 에이전트가 실물 경제와 결합하는 '결제 권한(Agentic Payment)'의 시대가 열렸다. 그동안 에이전트는 정보 탐색에 그쳤으나, 이제는 Stripe의 인프라를 타고 인간 개입 없이 자율적 자산 거래가 가능해진 것. - API의 진화가 중요한 지점이다. 과거 API가 개발자용 도구였다면, 이제는 AI 에이전트가 스스로 API를 호출해 경제 활동을 수행한다. 이는 거래 빈도(Transaction Velocity)를 기하급수적으로 높일 것이며, 결제 솔루션 기업들의 TAM(총 주소 시장)을 근본적으로 재평가하게 만들 포인트다. - 단순히 편리한 툴이라는 접근보다, AI가 금융 시스템의 'Active Participant'로 진입했을 때 발생할 거래 수수료 수익 모델의 변화에 주목해야 한다.

Andrej Karpathy

@karpathy

Fireside chat at Sequoia Ascent 2026 from a ~week ago. Some highlights: The first theme I tried to push on is that LLMs are about a lot more than just speeding up what existed before (e.g. coding). Three examples of new horizons: 1. menugen: an app that can be fully engulfed by

데답 인사이트

- 시장은 LLM을 여전히 SaaS 기업의 보조 도구로만 평가절하함. 그러나 Andrej Karpathy가 제시하는 'Menugen' 같은 사례는 소프트웨어의 사용자 경험 자체가 생성형 모델에 의해 완전히 대체되는 단계를 의미함. - 이는 소프트웨어 유지보수 비용과 UI/UX 설계 비용의 구조적 붕괴를 초래할 것임. 기존 레거시 소프트웨어 기업들의 해자(Moat)가 기술적 부채로 전락하는 속도가 빨라질 수 있음. - 투자 관점에서는 단순 API 점유율보다, 소프트웨어의 '생성적 구조'를 내재화하여 인적 자본 효율을 극대화하는 기업을 골라내야 함. 생산성 향상이 아니라, 기존 비즈니스 모델 자체가 소프트웨어로 흡수되는 파괴적 혁신 기업에 집중할 시점임.

Yann LeCun (Meta AI)

@ylecun

RT @ClementDelangue: I think the expression is “pulling the ladder”! All labs trained their models by distilling (at the very least distill…

데답 인사이트

- 빅테크의 독점적 데이터 활용과 오픈소스 모델의 데이터 증류 문제는 단순한 진영 논리가 아님. 핵심은 데이터 권력의 독점이 향후 AI 모델 간의 성능 격차를 얼마나 벌릴지 여부임. - 지금 시장은 범용 모델의 성능에 집중하지만, 진짜 판을 흔들 요소는 '데이터의 질'을 통제하는 자가 모델 생태계 전체의 병목 구간을 지배하게 된다는 점임. 폐쇄적 모델의 가치 산정 방식에 대한 근본적 재검토가 필요함.

Sam Altman (OpenAI CEO)

@sama

big upgrade for codex today! try it for non-coding computer work.

데답 인사이트

- OpenAI의 Codex 타겟이 '코딩'에서 '일반 업무(non-coding computer work)'로 확장된다는 것은 B2B SaaS 시장의 판도를 완전히 바꿀 신호임. - 기존의 자동화 툴들이 단순 반복 업무를 대체했다면, 이제는 비정형 데이터 처리와 워크플로우 추론 단계로 진입함. 이는 업무용 소프트웨어(MSFT, CRM 등)의 헤게모니가 단순 대시보드 제공에서 AI 에이전트 주도권 싸움으로 빠르게 옮겨가고 있다는 방증임. - 시장은 단순한 모델 업데이트에 열광하지만, 본질은 이 툴이 기업의 인건비 구조(Operating Margin)를 어떻게 갉아먹거나 효율화할지에 있음. 향후 몇 분기 내에 기업들의 IT 지출 예산이 어디로 쏠리는지 관찰하는 것이 핵심.

Andrej Karpathy

@karpathy

This is the the quote I've been citing a lot recently.

데답 인사이트

- LLM을 기존 업무의 생산성 향상 도구로만 보는 시장의 시각은 협소함. - 핵심은 언어 모델이 인지적 작업의 대리인(Agent)이 되어, 소프트웨어 인터페이스의 물리적 경계를 허물고 '생성형 소프트웨어'로 진화하는 과정임. - 이는 단순히 개발 속도를 높이는 것이 아니라, 코드의 존재 양식을 바꾸는 것임. 인프라 단에서의 컴퓨팅 자원 재배분과 소프트웨어 섹터의 가치 사슬 전면 재편을 예고함.

데답 결론

시장 분위기는 확실히 '양극화'되고 있습니다. 빅테크는 AI를 통해 마진을 개선하며 버티고 있지만, 소비 시장은 7년 할부라는 빚으로 겨우 지탱하고 있죠. AI가 실적을 증명하는 동안 매크로 지표는 언제 터질지 모르는 시한폭탄을 가리키고 있습니다. 이런 때일수록 기업의 본질적 수익 창출 능력을 꼼꼼히 따져보시고, 레버리지보다는 실적 기반의 우량주 위주로 방어력을 높이는 전략이 필요해 보입니다. --- #AI투자 #미국증시 #빅테크 #매크로 #데답 #트위터큐레이션 #X큐레이션 #해외시장 #거품일까 #아니면 #비즈니스 #모델의 #재탄생일까 #주식투자 #투자 #경제 #재테크 #금융 #데답인사이트 #데이터가답이다