AMD 폭등과 러셀 2000 신고가, 지금 시장은 무엇을 말하나?

10개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

BREAKING: AMD, $AMD, extends gains to +15% in after hours trading, rising above $400/share for the first time in history. AMD has now added +$90 BILLION in market cap after reporting earnings. https://t.co/ixMljWK4nE

데답 인사이트

- AMD가 400달러를 돌파하며 900억 달러의 시총을 단숨에 증발시킨 건 단순 실적 호조가 아님. 시장이 반도체 사이클의 '피크 아웃' 우려를 완전히 걷어내고, AI 인프라 지출이 마진 보존으로 직결되는 2단계 국면에 진입했음을 시사함. - 이 흐름은 엔비디아의 독점적 지위가 아닌, 데이터센터 생태계 전반의 'CAPEX 재점화'로 해석해야 함. 낙수 효과를 넘어 AMD가 데이터센터 시장 점유율을 공격적으로 탈환하는 신호탄이며, 이는 서버 하드웨어 공급망 전반의 멀티플을 재평가하게 만들 것임.

Yahoo Finance

@YahooFinance

GameStop is offering to buy eBay for $56 billion in cash and stock. https://t.co/jpxeoS9rtI https://t.co/mkH1MHtZQH

데답 인사이트

- 덩치 큰 이베이를 삼키려는 게임스탑의 시도는 전형적인 역레버리지 위험을 내포하고 있음. 현금 90억 달러 보유 기업이 560억 달러 규모 딜을 추진하는 건 재무적 자살골에 가까움. - 라이언 코헨의 모호한 답변은 전략적 자신감이 아닌, 메가딜을 통한 주가 부양용 '블러핑'일 확률이 높음. 금융 시장은 현재 매크로가 아닌 개별 기업의 무리한 자본 배치를 경계해야 할 시점. - 결론적으로 이 딜은 실현 가능성보다, 시장이 유동성 파티 끝물에서 얼마나 비이성적인 경영 의사결정을 허용하는지 보여주는 경고등으로 해석해야 함.

Wall St Engine

@WallStEngine

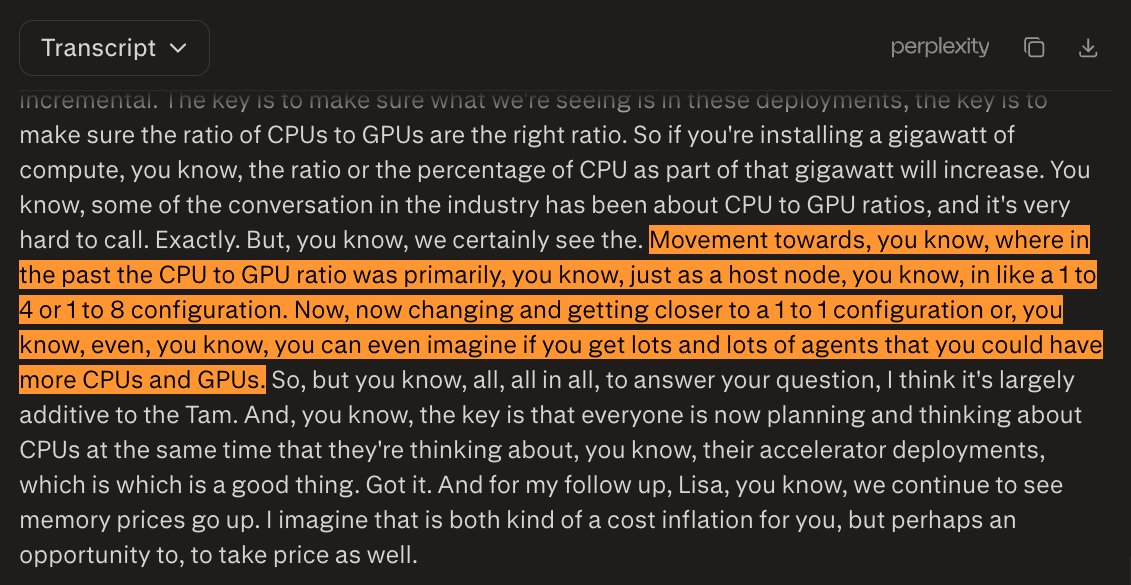

$AMD: “In the past, the CPU-to-GPU ratio was primarily just as a host node in like a 1-to-4 or 1-to-8 configuration. Now [it is] changing and getting closer to a 1-to-1 configuration. You can even imagine if you get lots and lots of agents that you could have more CPUs than GPUs” https://t.co/RNc8eXjAAP

데답 인사이트

- 시장은 GPU의 절대적 우위만을 보지만, AMD가 언급한 1:1 구성은 연산 보틀넥이 이제 I/O와 데이터 파이프라인으로 옮겨갔음을 시사함. GPU가 아무리 빨라도 데이터를 공급하는 CPU와 메모리 대역폭이 따라가지 못하면 AI 연산은 비효율의 극치임. - CPU와 GPU의 비중이 1:1로 수렴한다는 건, 인프라의 중심이 단순 연산에서 '데이터 처리 및 조정(Orchestration)'으로 이동한다는 뜻임. 이는 AI 인프라 투자의 무게중심이 고가의 HBM GPU 단품에서, 전반적인 시스템 아키텍처를 설계하는 CPU 강자에게로 분산될 가능성을 보여줌. - 대규모 에이전트 연산에서는 CPU가 연산의 지휘자 역할을 수행함. 엔비디아의 CUDA 독점 생태계가 공고하더라도, 차세대 서버 랙에서는 CPU의 가용성이 전체 AI 가속기 수익성을 결정짓는 핵심 변수로 떠오를 것임.

Wall St Engine

@WallStEngine

$AMD CEO ON LONG-TERM EPS TARGET “With the momentum we are seeing across the business and the expanding market opportunity, we see a clear path to exceed our long-term financial targets, including delivering more than $20 in EPS over the strategic time frame.” https://t.co/ByGKwzaOzh

데답 인사이트

- AMD가 제시한 20달러 EPS는 단순한 수치적 자신감이 아니다. 이는 데이터센터 GPU가 초기 모델 학습용에서 실질적인 추론(Inference) 매출로 넘어가는 수익 모델의 질적 변화를 의미한다. - 시장은 엔비디아의 독주만을 보지만, 인프라 확장이 고도화될수록 비용 효율성을 고려한 '대안적 연산 자원'에 대한 요구가 반드시 발생한다. AMD의 공격적 타깃은 하이퍼스케일러들의 공급망 다변화 욕구를 자극하는 신호탄이다. - 대규모 EPS 성장이 전제되는 지점은 마진율 방어다. 인퍼런스 시장 장악을 통해 범용 GPU 시장의 치킨게임을 피하고 서비스 수익성을 확보하겠다는 전략이 성공한다면, 이는 반도체 섹터의 멀티플을 재평가할 강력한 펀더멘털 근거가 된다.

Wall St Engine

@WallStEngine

$VECO Q1’26 EARNINGS HIGHLIGHTS 🔹 Revenue: $158.3M 🔹 Adj. EPS: $0.14 🔸 Equipment Orders: $250M+ from multiple customers for InP laser manufacturing 🟢 🔸 Orders Support: 800G and 1.6T optical transceivers for hyperscale data centers 🔹 Deliveries: Begin in 2026 and https://t.co/zsrG3wWgZm

데답 인사이트

- InP 레이저 수주 $250M은 단순 장비 판매를 넘어 800G/1.6T 광통신 생태계의 병목 현상이 해소되기 시작했다는 신호임. - 하이퍼스케일러들이 GPU 증설 이후 이제는 데이터 병목을 해결하기 위한 광통신망 인프라로 자본지출(CapEx)의 축을 옮기고 있음. VECO의 수주는 인프라 구축의 선행 지표로, 데이터센터 내 트래픽 처리 고도화가 하드웨어 단에서 실제 수익으로 구현되는 2차 파동의 시작임.

Hedgeye

@Hedgeye

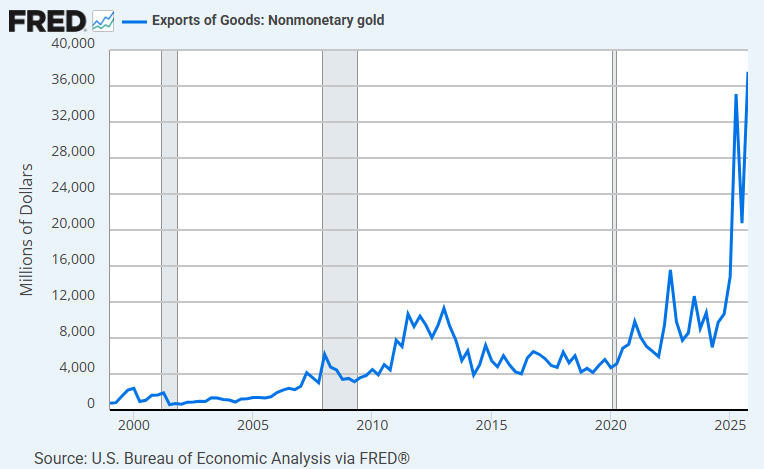

"Nonmonetary Gold" was the single largest U.S. export in March, marking the fifth time in the past six months it has held the top spot. https://t.co/ei7ZDXjOdY

데답 인사이트

- 금이 미국의 최대 수출품이 되었다는 건, 달러 헤게모니의 균열을 보여주는 가장 확실한 시그널이다. 미국이 원자재를 수입해 기술 제품을 수출하던 과거와 달리, 이제는 금융/자산화된 원자재인 '금' 자체를 수출하며 무역 수지를 방어하고 있다. - 이는 단순한 상품 거래가 아니다. 각국 중앙은행들이 달러 채권 대신 금을 쌓는 '탈달러화' 흐름이 미국 수출 통계에 투영된 것이다. 향후 달러의 구매력이 약화될수록 실물 자산으로의 자금 쏠림은 가속화될 것이며, 이는 연준의 금리 정책이 과거와 같은 '물가 억제력'을 발휘하지 못하게 만드는 근본 원인이 된다.

Kobeissi Letter

@KobeissiLetter

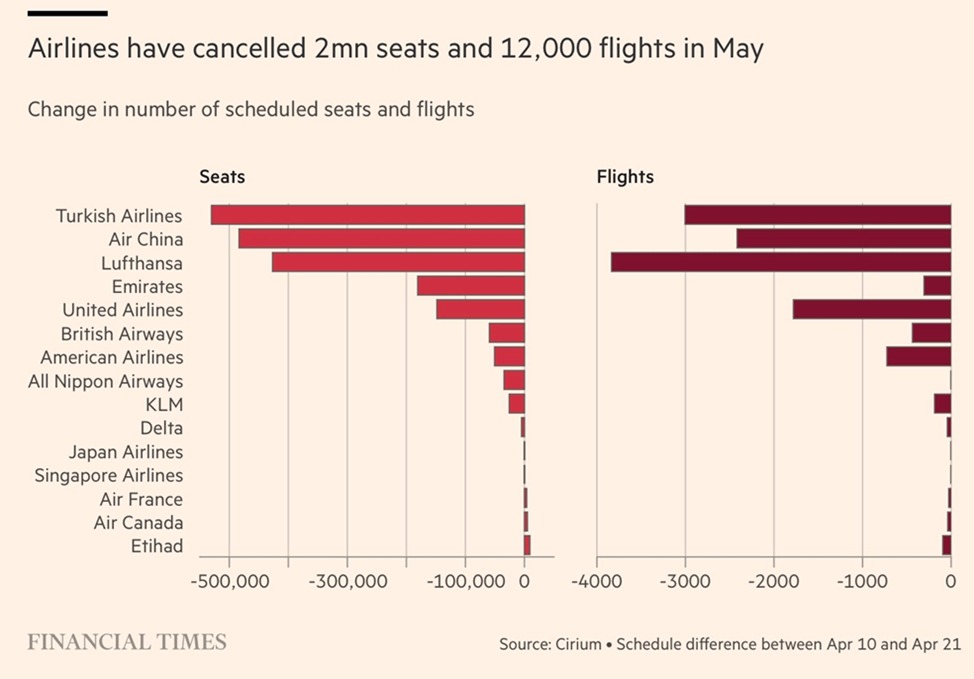

Global airlines are cancelling flights at an unprecedented pace: Airlines have cut 2 million seats and 12,000 flights worldwide from their May schedules over the last 2 weeks, reducing the total available seats to 130 million. This comes as jet fuel costs have DOUBLED since the https://t.co/r5N8ErWs5Z

데답 인사이트

- 항공사의 공급 좌석 급감은 단순히 항공 섹터의 악재가 아님. 서비스 소비의 최전선인 항공 수요가 공급을 줄일 정도로 마진 방어에 사활을 걸었다는 건, 소비자 가처분 소득의 균열이 실물 경제 전반으로 전이되고 있다는 강력한 시그널임. - 제트유 가격의 두 배 급등은 단순 비용 상승을 넘어, 운송 비용 인플레이션을 고착화함. 물류비용의 상승은 결국 소매 기업들의 가격 결정권을 무력화시키며, 향후 1~2분기 기업 실적의 '어닝 미스'를 유발하는 결정적 변수로 작용할 것임.

Andreas Steno

@AndreasSteno

When I wrote back in early April and really banged the drums on the semiconductor trade, little did I know that my extremely aggressive "catch up" target was actually too defensive haha. I admittedly did not alter my portfolio enough in this direction, but I have captured a good https://t.co/00Gc3CUtQR

데답 인사이트

- 반도체 섹터의 폭발적인 상승은 단순한 AI 수요 대응을 넘어섰다. 시장은 이미 기술적 가치 평가를 넘어선 'FOMO형 익스텐션' 단계에 진입했으며, 이는 단기적인 오버슈팅이 아니라 공급망 병목과 자본 효율성이 결합된 구조적 랠리다. - 지금 주목해야 할 지점은 반도체 주가와 미국 장기채 금리의 디커플링이다. 일반적으로 금리 상승기에는 성장주 멀티플이 억제되지만, 지금은 반도체 섹터가 자산 시장의 '안전 자산' 역할을 흡수하며 매크로 변수를 무시하고 있다. 이는 시장의 유동성이 갈 곳을 잃고 특정 섹터에 비정상적으로 집중되고 있다는 방증이다. - 실질 수익률이 반영되지 않는 주가 상승은 결국 변동성 확대로 귀결된다. 안드레아스 스테노조차 '너무 방어적이었다'고 자평하는 시점은 매수 적기가 아니라, 섹터 로테이션 시그널에 극도로 예민해져야 할 때다. 이제는 상승 폭을 따질 게 아니라, 시장이 이 랠리를 지탱하기 위해 어떤 파생 상품으로 레버리지를 극대화하고 있는지 수급 구조를 해체해야 한다.

Kobeissi Letter

@KobeissiLetter

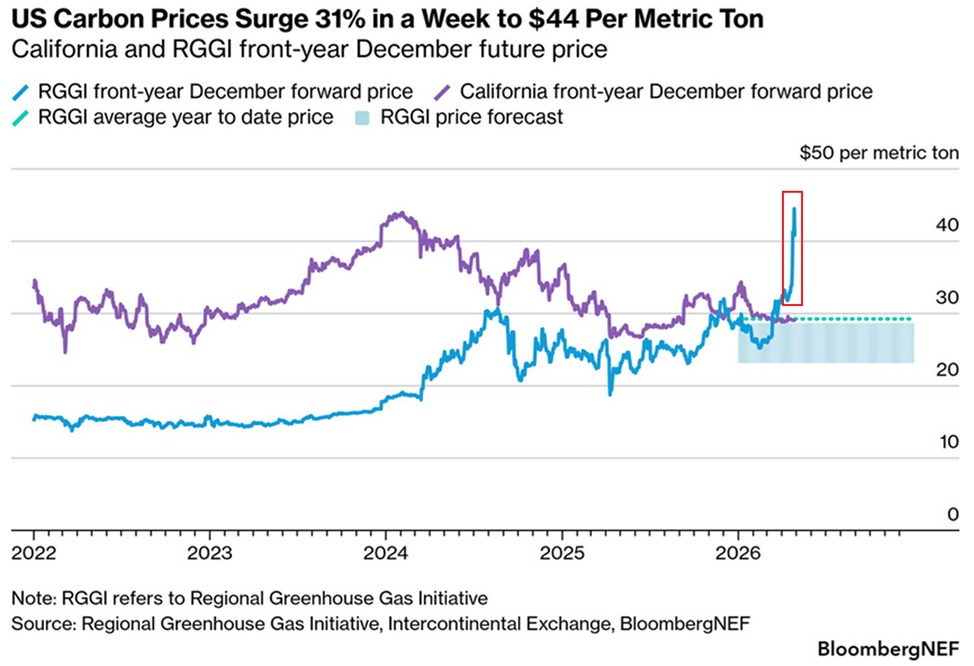

AI is driving consumer energy costs higher: The RGGI carbon price, which covers CO2 emissions from power plants across 10 northeastern US states, jumped +31% last week, to $47 per metric ton, the highest in at least 4 years. This increase briefly pushed RGGI prices past https://t.co/O8ix7OxjTb

데답 인사이트

- AI 데이터센터 전력 수요가 탄소배출권 가격(RGGI)을 4년 내 최고치로 밀어 올림. 시장은 AI의 '칩' 비용만 계산하지만, 진짜 비용은 데이터센터를 돌리기 위한 '탄소 배출 비용'과 '전력 인프라 확장'에 있음을 간과함. - 데이터센터 수익성을 갉아먹는 건 칩 가격이 아니라 환경 규제와 결합된 전력 가격임. 탄소 비용의 급격한 상승은 빅테크 기업들의 OPEX를 구조적으로 높이는 요인이며, 이는 AI 관련주들의 밸류에이션 리레이팅 과정에서 수익성 훼손으로 계산되어야 함.

Hedgeye

@Hedgeye

The Russell 2000 has made a new all-time high https://t.co/WhAhrPKHWl

데답 인사이트

- 러셀 2000의 신고가 경신은 시장의 주도권이 대형 성장주에서 중소형 가치주로 전이되고 있음을 방증함. - 대형주 중심의 지수 왜곡이 해소되면서 시장의 내부 건전성이 강화되고 있음. 이는 자금의 로테이션이 단순히 업종 변경이 아닌, 자산 시장 전반의 레벨업으로 전개될 가능성을 시사함. - 금리 인하 기대가 실현되지 않더라도 중소형주가 오르는 것은 경제 연착륙(Soft Landing)에 대한 강력한 시장의 신뢰이자, 기업 이익의 질적 개선을 증명하는 것임.

데답 결론

시장은 지금 AI라는 거대한 동력을 앞세워 질주하고 있지만, 한편으로는 에너지 비용과 인플레이션이라는 복병이 숨어있습니다. 반도체 랠리는 여전히 뜨겁지만, 포트폴리오를 너무 한쪽으로만 몰아넣기보다는 중소형주로의 로테이션이나 매크로 변수를 꼼꼼히 챙겨야 할 때입니다. 오늘도 성투하시고, 너무 욕심내지 않는 하루 보내세요! --- #AMD #AI #반도체 #러셀2000 #시장분석 #트위터큐레이션 #X큐레이션 #해외시장 #폭등과 #러셀 #신고가 #지금 #시장은 #무엇을 #말하나 #주식투자 #투자 #경제 #재테크 #데이터가답이다