부동산부터 원자재까지, 지금 시장이 보내는 신호들

10개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

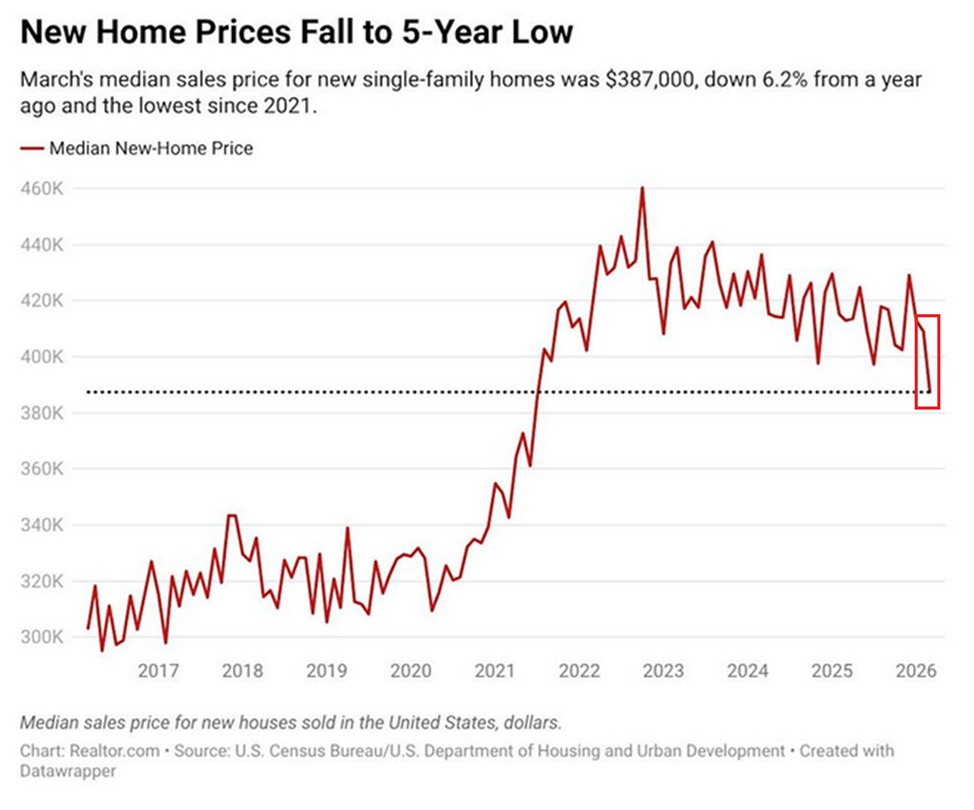

BREAKING: The median sales price for a new single-family home fell -$21,600 MoM, or -5.3% in March, to $387,400, the lowest since July 2021. This marks the biggest monthly decline since November 2024. After adjusting for inflation, the median real home price fell -6.3% MoM, to https://t.co/SDHDFqUxIR

데답 인사이트

- 신규 주택 가격의 월간 5.3% 하락은 단순한 조정이 아님. 금리 인상에 따른 주택담보대출 부담이 임계점에 도달해 실수요가 완전히 증발했다는 시그널임. - 건설사가 마진을 포기하며 가격을 낮춘다는 건 재고 부담이 임계치를 넘었다는 뜻임. 이는 향후 건설 지출 감소로 이어져 GDP 성장률 하방 압력을 높일 것임. - 주택 가격 하락은 자산 효과를 약화시켜 미국 소비의 마지막 버팀목인 '부의 효과'를 훼손함. 이제는 주택 시장의 둔화가 금리 인하의 명분이 될지, 혹은 경기 침체의 서막이 될지를 구분해야 할 때임.

Mohamed A. El-Erian

@elerianm

Lots of empty seats on this transatlantic flight. https://t.co/zDqNfIXEtJ

데답 인사이트

- 항공기 내 빈자리는 단순히 여객 수요의 감소가 아니라, 고가 서비스 소비에 대한 가계의 '심리적 마지노선'이 무너지고 있음을 시사함. - 저가 항공뿐 아니라 풀 서비스 캐리어의 탑승률 하락은 가처분 소득의 둔화가 실물 경제 전반으로 확산되고 있다는 강력한 정성적 지표. - 이 수치가 추세적으로 이어진다면, 기업 이익의 급격한 역성장을 경고하는 선행 변수로서 소비재 및 서비스 섹터의 밸류에이션 리레이팅이 불가피함.

Kobeissi Letter

@KobeissiLetter

Commodity inflation is surging: The Bloomberg Commodity Index is up to 141 points, the highest since February 2013. This index tracks 25 exchange-traded futures contracts across energy, metals, and agriculture. Energy accounts for the largest weighting, at 39%, followed by https://t.co/RcAV7ClviG

데답 인사이트

- 블룸버그 원자재 지수가 2013년 수준을 회복한 건, 단순한 공급망 이슈가 아님. 글로벌 통화 가치 하락과 탈세계화에 따른 구조적 공급 부족이 가격 하단을 높이고 있는 것. - 에너지 비중이 39%라는 건 CPI 내 에너지 항목의 하방 경직성을 고착화함. 연준이 바라는 '물가 2% 안착'은 실현 불가능한 시나리오가 되고 있음. - 시장은 금리 인하 기대감을 유지하려 하지만, 원자재 가격 급등은 채권 금리의 기간 프리미엄을 높이는 결과를 초래함. 주식 시장 멀티플이 감당해야 할 할인율 압력이 예상보다 훨씬 가파르게 상승 중임.

Wall St Engine

@WallStEngine

$ARM ON CPU TO GPU: “While the ratios may not go to more CPUs than GPUs from a chip standpoint, they probably will from a core count standpoint.” “CPUs today, the CPU for example, that’s 136 CPU cores. Vera, that’s 88.” “Could I see those core counts doubling or quadrupling https://t.co/TCFRrSoJbN

데답 인사이트

- ARM이 제시한 코어 수의 비약적 증가는 단순히 칩 숫자의 문제가 아님. GPU 의존도가 높은 현재 AI 연산 인프라에서 CPU의 연산 비중을 높이겠다는 건, 전력 효율과 특정 논리 연산 성능을 최적화하려는 데이터센터 운영 전략의 근본적 변화를 의미함. - GPU가 '단순 반복 대량 연산'이라면, 코어 수가 극대화된 CPU는 '복합 제어 및 데이터 처리 효율'을 겨냥함. 이는 하드웨어 스택에서 전력 소비 효율(TCO)을 극대화하려는 클라우드 업체들의 차기 로드맵이 ARM 중심의 아키텍처 재편으로 흐르고 있음을 시사함.

Wall St Engine

@WallStEngine

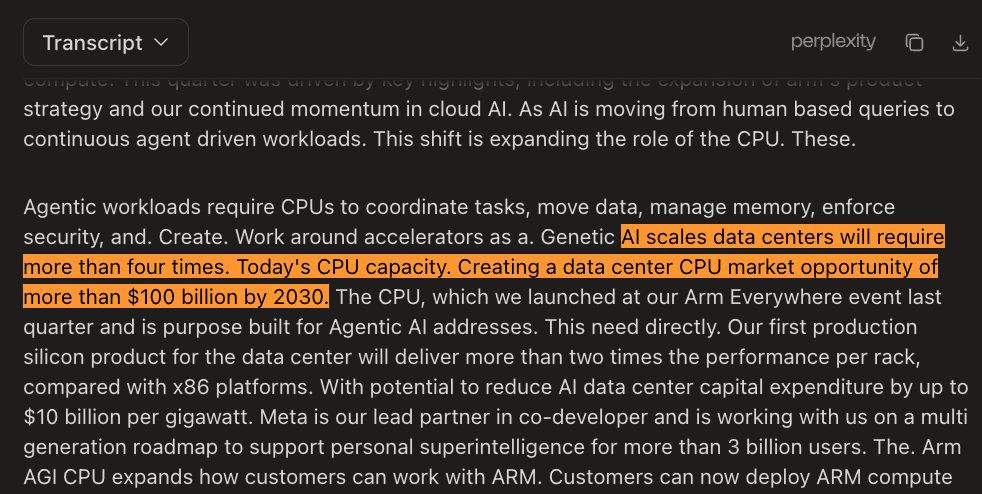

$ARM: “As agentic AI scales, data centers will require more than four times today’s CPU capacity... Creating a data center CPU market opportunity of more than $100 billion by 2030.” https://t.co/XStDC6UEnA

데답 인사이트

- ARM의 1,000억 달러 시장 전망은 단순한 성장세를 의미하지 않음. - 에이전틱 AI(Agentic AI)의 등장은 CPU의 연산 처리 효율이 아닌, 대규모 파라미터 간의 데이터 처리 속도가 병목이 됨을 시사함. - 결국 데이터센터 내 CPU의 중요도가 떨어지는 것이 아니라, 가속기(GPU/NPU)와의 통신 규격(CXL 등)을 주도하는 설계 자산(IP)의 독점력이 향후 하이퍼스케일러의 자본 지출 효율을 결정짓는 핵심 지표가 될 것임.

Wall St Engine

@WallStEngine

$SITM Q1’26 EARNINGS HIGHLIGHTS 🔹 Revenue: $113.6M (Est. $104M) 🟢; +88.3% YoY 🔹 Adj. EPS: $1.44 (Est. $1.15) 🟢 🔹 Non-GAAP Gross Margin: 64.5% (Est. 62.1%) 🟢 🔹 Cash & Short-Term Investments: $788.7M Commentary: 🔸 “As AI infrastructure and high-performance systems grow, https://t.co/dWkW0c0pqC

데답 인사이트

- 단순히 실적이 잘 나왔다는 지표보다, 64.5%라는 압도적인 마진율에 주목해야 함. 타이밍 솔루션 시장에서의 독점적 기술 해자 없이는 불가능한 수치임. - 시장은 실적을 AI 인프라의 부산물로 보지만, 본질은 '고성능 연산 시 발생하는 노이즈와 데이터 무결성 문제'의 해결책으로 시점이 이동하고 있다는 신호임. 클라우드 확장을 넘어 엣지 디바이스의 데이터 정밀도 이슈가 부각될 때 이들의 밸류에이션은 한 단계 더 리레이팅 될 것.

Unusual Whales

@unusual_whales

Call your highs. https://t.co/xIYRTKl2e0

데답 인사이트

- 현재 시장의 고점 인식은 단순히 가격대 때문이 아니라, 오실레이터가 보여주는 과매수 구간과 변동성 지수(VIX)와의 괴리에 기인함. - 지금의 추세 추종은 전형적인 막바지 숏커버링 혹은 FOMO에 의한 오버슈팅 성격이 강함. 주가 상승 속도 대비 내재 변동성이 급격히 낮아진 상태는, 작은 이벤트에도 시장의 유동성 홀이 뚫릴 수 있는 취약한 구조를 의미함. - 기관 투자자들이 이미 현금 비중을 높이며 분할 매도를 시도 중이라면, 개인들의 공격적인 매수세가 멈추는 순간 되돌림 폭은 평소보다 훨씬 깊고 날카로울 것임.

Kobeissi Letter

@KobeissiLetter

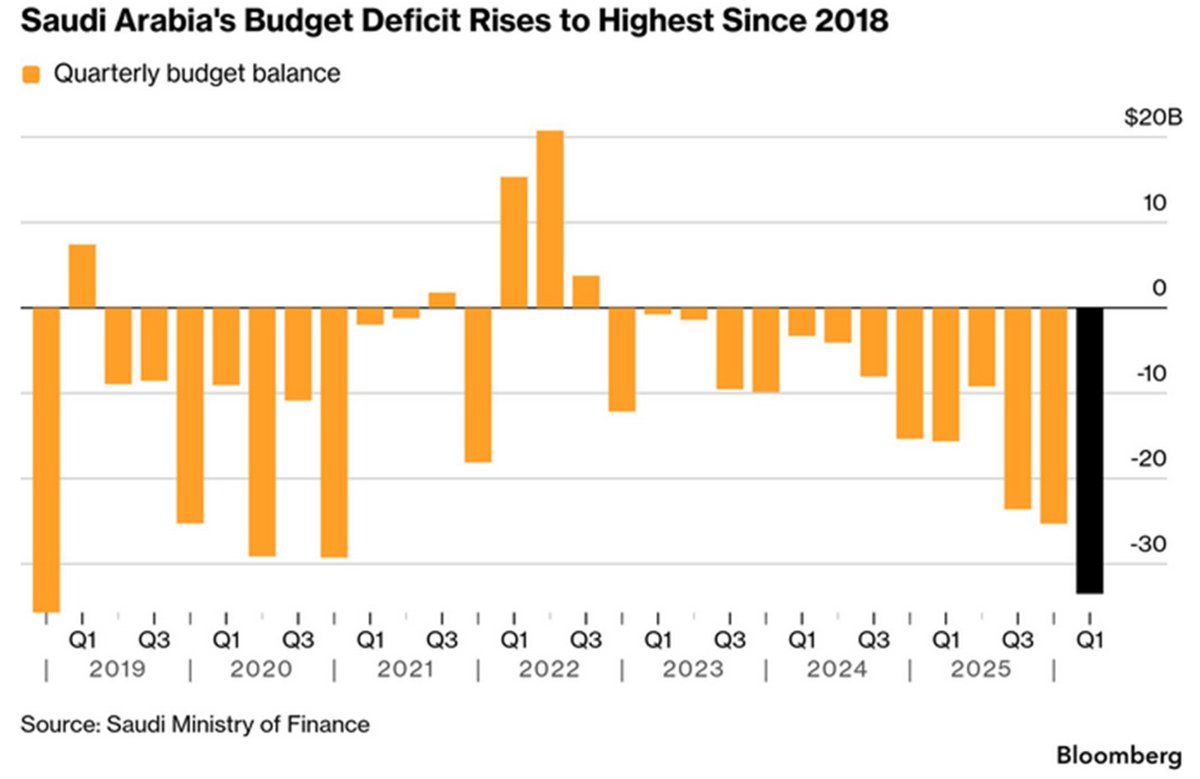

BREAKING: Saudi Arabia’s budget deficit widened by -$8.2 billion in Q1 2026, to -$33.5 billion, the largest since 2018. Saudi Arabia's deficit has more than TRIPLED since Q2 2025. This comes as oil revenues fell -3% YoY, while government expenditure surged +20% YoY, to ~$103 https://t.co/uv1og0QUPs

데답 인사이트

- 사우디 적자 폭 확대는 단순한 유가 부진이 아닌, '탈석유' 비용의 역습이다. 고성장 지출을 감당하기 위해 유가를 방어하려 해도, 이제는 구조적 비용 증가를 막지 못하는 단계에 진입했다. - 시장은 사우디가 유가를 높게 유지할 것이라 기대하지만, 재정 적자 급증은 역설적으로 석유 증산의 압박으로 작용할 가능성이 크다. 국고를 채우기 위한 숏텀 볼륨 확대는 결국 장기 유가 하방 압력을 가중시킨다. - 오일 달러의 페트로달러 지위 약화는 미국 국채 매수세의 공백을 의미한다. 사우디의 재정 여력 고갈은 글로벌 유동성 축소의 핵심 시그널이다.

Nick Timiraos (WSJ)

@NickTimiraos

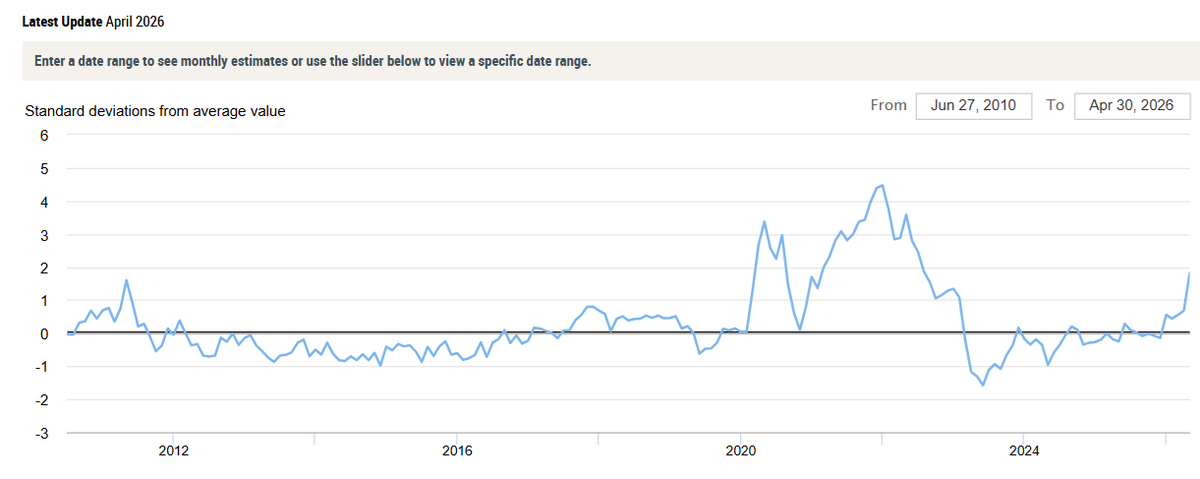

Tariffs did not register any meaningful move last year in the New York Fed's index that measures global supply chain pressures. The Iran war, on the other hand, moved the line up notably in April https://t.co/kDmPxpgitg https://t.co/92UmxGrKV4

데답 인사이트

- 시장은 관세가 물류망을 교란해 인플레이션을 유발할 것이라 믿었지만, 데이터는 관세보다 '지정학적 리스크'가 공급망 압박의 핵심 변수임을 증명했다. - 연준의 인플레이션 통제력이 과거처럼 정책 금리만으로 작동하지 않는 이유가 여기에 있다. 공급망 압력지수의 급등은 에너지/원자재 경로를 통한 '비자발적 수입 물가 상승'을 동반한다. - 지정학적 리스크로 인한 공급망 비용 증가는 생산성 저하와 연결된다. 이는 중립 금리 상단을 높이는 요인이며, 시장이 기대하는 '연착륙 시의 금리 인하' 경로를 근본적으로 훼손할 수 있는 구조적 뇌관이다.

The Daily Shot

@SoberLook

RT @AugurInfinity: 🇺🇸 The market cap weight of defensive sectors in the S&P 500 has fallen to a fresh low. https://t.co/Fc7yiGOgzq

데답 인사이트

- S&P 500 내 방어주 비중이 역대 최저치라는 것은 시장의 리스크 관리 기제가 사실상 마비되었음을 의미한다. 펀더멘털의 견고함 때문이 아니라, '지수 불패'라는 신화가 만든 롱 온리(Long-only) 편향이 수급을 왜곡하고 있다. - 이 정도의 쏠림은 변동성 이벤트 발생 시 헷지(Hedge) 물량이 없는 자금들이 투매를 유도하는 구조적 취약성을 내포한다. 시장은 하방을 보호할 안전벨트를 스스로 제거하고 있는 셈이다. - 지금의 낮은 방어주 비중은 가치주 순환매의 신호가 아니라, 포트폴리오의 볼록성(Convexity)이 사라졌음을 뜻한다. 시장이 턴할 때 완충재가 없다는 건 조정의 깊이가 예상보다 훨씬 가파를 수 있음을 암시한다.

데답 결론

부동산, 물가, 그리고 기업 이익까지 시장에는 경고등이 하나둘 켜지고 있습니다. 지금의 시장은 '낙관론' 하나로 버티는 경향이 강한데, 이럴 때일수록 숫자를 냉정하게 보셨으면 합니다. 우리 자산을 지키는 건 확신이 아니라 의심이라는 점, 잊지 마세요. --- #미국증시 #인플레이션 #부동산시장 #원자재 #투자전략 #트위터큐레이션 #X큐레이션 #해외시장 #부동산부터 #원자재까지 #지금 #시장이 #보내는 #신호들 #주식투자 #투자 #경제 #재테크 #금융 #데이터가답이다