AI에 쏠린 GDP, 유가 반등이 보내는 경고등

28개의 큐레이션 트윗

Wu Blockchain

@WuBlockchain

Tether Freezes About $515 Million on Ethereum and Tron Over Past 30 Days According to BlockSec USDT Freeze Tracker, as of May 7, 2026, Tether has blacklisted 371 addresses on Ethereum and Tron in the past 30 days, including 329 on the Tron chain and 42 on the Ethereum chain, https://t.co/1LzH65BbwT

데답 인사이트

- 테더의 대규모 동결은 단순한 자금 세탁 방지가 아니라, 온체인 유동성을 통제하는 스테이블 코인 발행사의 권력을 노골적으로 드러냄. - 시장은 이를 범죄 자금 차단으로 해석하지만, 실상은 글로벌 규제 당국이 테더라는 '그림자 달러'의 목줄을 쥐기 시작했다는 신호임. 테더가 특정 주소에 대한 블랙리스트 권한을 행사할수록 중앙화된 통제권은 강화되고, 이는 탈중앙화 철학과의 괴리로 인해 향후 규제 리스크가 발생할 때 테더발 뱅크런 트리거가 될 수 있음. - 특히 트론 체인(TRC-20) 비중이 압도적인 것은 아시아 및 이머징 마켓의 자본 이동 경로가 타겟팅되고 있음을 의미함. 이는 가상자산 내 비정상적인 자본 흐름에 대한 강력한 필터링으로 작용하며, 향후 특정 자산의 온체인 수급에 왜곡을 줄 가능성이 큼.

FRED

@stlouisfed

The FRED Blog discusses the invisible pulse of the economy—something called the velocity of money https://t.co/Tn69NZSTea https://t.co/zi0gfo8e2p

데답 인사이트

- 화폐 유통속도(Velocity of Money)는 경제의 실질적인 활력을 보여주는 핵심 지표임. 단순히 통화량이 늘어난다고 물가가 오르는 게 아니라, 돈이 실제로 얼마나 빠르게 손바뀜되느냐가 인플레의 본질임. - 유통속도의 둔화는 시중에 풀린 유동성이 실물 경제로 흐르지 않고 자산 시장에 갇혀 있거나, 가계의 소비 지연이 시작됐다는 의미임. 연준이 금리를 동결해도 실물 물가가 잡히는 이유를 설명하는 가장 강력한 데이터임. - 시장은 연준의 금리 경로에만 매몰되어 있지만, 화폐 유통속도의 꺾임은 이미 경기 침체(Soft landing)의 초기 징후로 해석해야 함. 채권 듀레이션 확대를 고려할 시점임.

Kobeissi Letter

@KobeissiLetter

AI is driving US economic growth: Investment in software and IT equipment contributed +134 basis points to Q1 2026 GDP growth of 2.0%, the largest quarterly contribution in history. This means that 67% of last quarter's economic growth was driven by AI. To put this https://t.co/ZbOFvbHrP0

데답 인사이트

- AI 인프라 투자가 1분기 GDP 성장의 67%를 견인했다는 건 생산성 혁신이 아니라 특정 섹터의 자본 지출(CapEx) 집중 현상이다. 이는 성장의 질이 매우 취약하며, 대형 테크의 투자 사이클이 조금이라도 꺾이면 GDP 성장 모멘텀 자체가 증발한다는 경고등이다. - 시장은 AI가 경제 전반의 효율을 높일 것이라 기대하지만, 현실은 소프트웨어와 IT 장비에 국한된 편중된 성장이다. 이 정도의 높은 의존도는 향후 금리 인하 경로가 불투명해질 경우, 기업들이 가장 먼저 예산을 삭감할 항목이 무엇인지를 명확히 보여준다. - 성장 탄력성이 AI 투자 1개 엔진에 쏠린 구조는 멀티플 팽창을 정당화하기보다, 자본비용 상승에 따른 리스크 프리미엄을 다시 계산하게 만드는 변곡점이다.

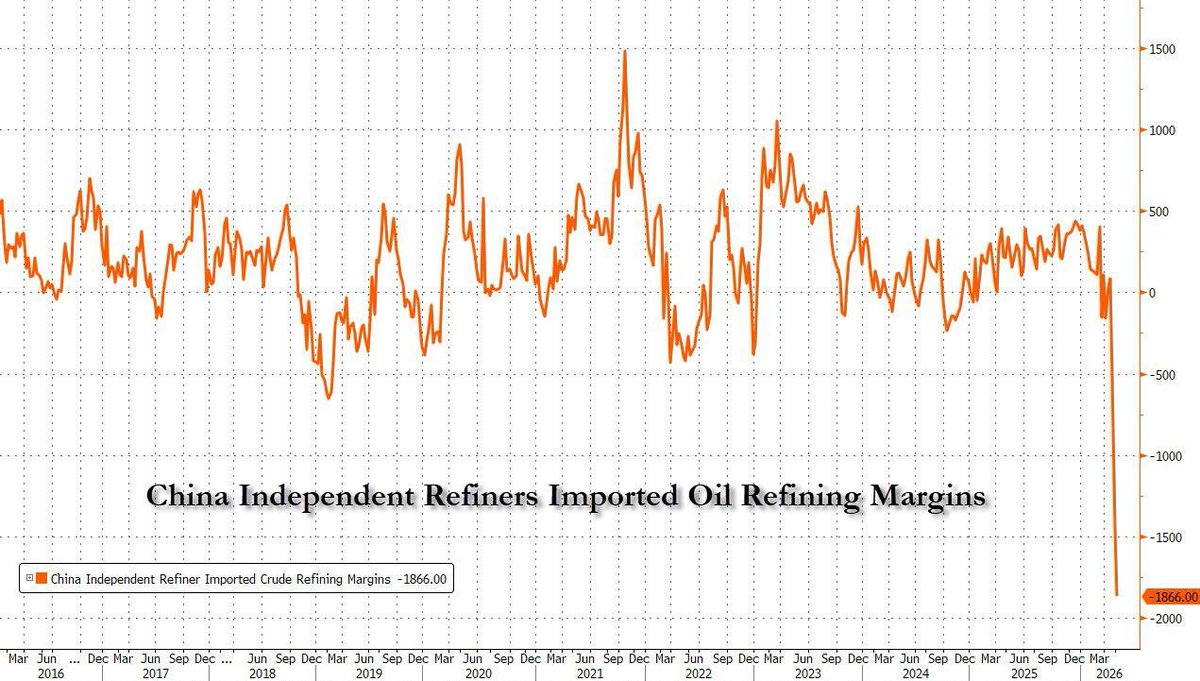

ZeroHedge

@ZeroHedge

China refiner margins (when Beijing tells you you can't raise prices, you don't raise prices). https://t.co/DzZQoXqs5a

데답 인사이트

- 중국의 정유사 마진 위축은 단순히 업계 이익의 문제가 아님. 베이징의 가격 통제는 인플레이션 수출을 막기 위한 고육지책이며, 이는 중국 내 가동률 조정으로 이어져 글로벌 원유 수요 전망치를 하향시키는 연쇄 고리를 만듦. - 시장은 중국의 경기 부양책만 보지만, 사실상 국가가 가격 결정권을 완전히 거머쥐었다는 점이 핵심. 기업의 수익성 회복보다는 체제 안정이 우선인 상황에서 중국 관련 에너지/소재주에 대한 멀티플 할인은 장기화될 수밖에 없음.

Visual Capitalist

@VisualCap

Ranked: Countries That Control the Most of the World’s Copper ⛏️ From @VCElements—bridging the gap between global trends shaping our future, and the raw materials powering them ⚡️ https://t.co/NOMHykPVXn https://t.co/rFCvpMNUzs

데답 인사이트

- 칠레에 편중된 구리 매장량은 전기화(Electrification) 시대의 공급망 리스크를 극명하게 보여줌. 수요는 분산되어 있으나 공급은 특정 국가에 의존하는 구조는 지정학적 이슈 발생 시 가격 탄력성을 극도로 높임. - 단순히 '구리 수요가 증가한다'는 논리는 1차원적임. 진짜 핵심은 광산 기업들의 생산 원가(AISC)보다 지정학적 프리미엄이 구리 가격을 더 빠르게 왜곡하고 있다는 점임. 이는 구리를 단순 원자재가 아닌, 국가 안보 자산으로 격상시킴. - 전 세계 매장량보다 이미 채굴된 양이 적다는 점은 향후 고갈 우려보다 생산 효율성 저하에 따른 마진 압박을 시사함. 이는 구리 섹터 내에서 채굴 기술을 확보한 메이저 기업들과 그렇지 못한 기업 간의 멀티플 양극화를 유도할 것임.

ZeroHedge

@ZeroHedge

Japan's nominal cash wages rose 2.7% YoY in March, Real wage growth was 1.0%, both are higher than the BOJ's policy rate https://t.co/uFgtmMSH7c

데답 인사이트

- 명목 임금이 정책금리를 앞질렀다는 건 단순히 물가 상승을 넘어, 일본 내 금융 억압(Financial Repression) 상태가 종식됨을 의미한다. - 실질 임금의 플러스 전환은 BOJ가 금리를 올리지 않고는 못 배기는 구조적 압력이다. 이는 엔 캐리 트레이드 청산을 가속화할 강력한 기폭제이며, 글로벌 유동성 축소의 전주곡이다. - 엔화 가치 상승은 단순히 통화의 문제가 아니라, 그간 저금리 엔화로 지탱되던 글로벌 자산 가격의 밸류에이션 리레이팅 압력을 뜻한다.

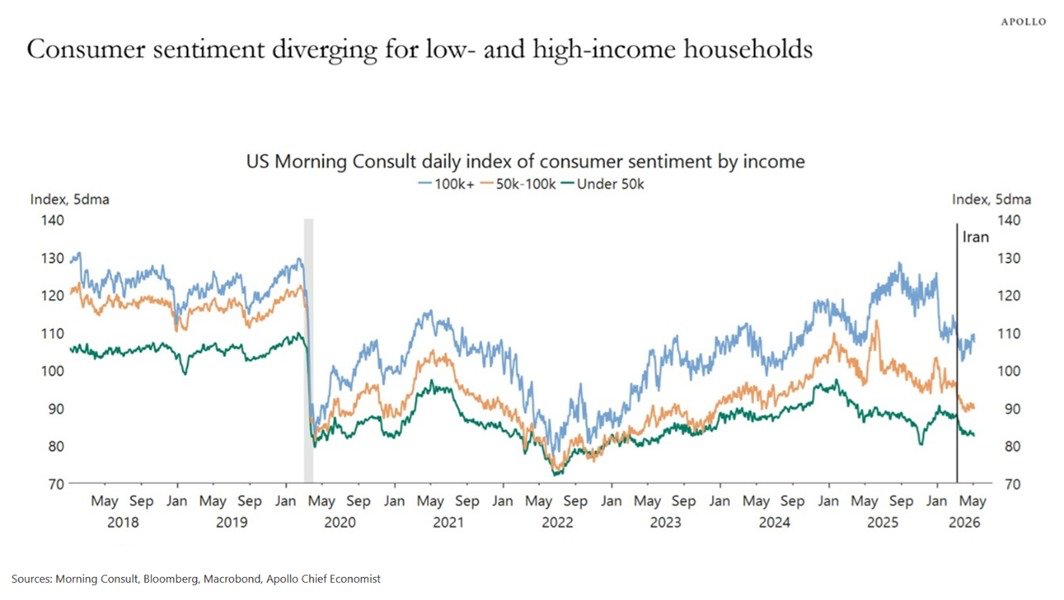

Kobeissi Letter

@KobeissiLetter

The K-Shaped economy is worsening: Sentiment among consumers earning less than $50,000 is down to ~82 points, the 2nd-lowest since May 2023 and in-line with the 2020 pandemic low. At the same time, sentiment among those earning $50,000-$100,000 is down to ~90 points, near the https://t.co/fPO3XcojZ1

데답 인사이트

- 저소득층 심리가 펜데믹 수준으로 회귀한 것은 단순한 불만이 아니라, 가처분 소득의 완전한 소진을 의미함. - 시장은 헤드라인 고용지표에 환호하지만, 하위 50%의 구매력 붕괴는 서비스업 중심의 소비 사이클이 끝물에 진입했음을 알리는 신호임. - 이 지표가 하향 돌파될 경우, 내수주 및 중저가 소비재 섹터는 마진 보전이 불가능해지며 고수익 성장주로의 자금 쏠림 현상이 더욱 극단적으로 벌어질 것.

Mohamed A. El-Erian

@elerianm

From Bloomberg: “Executives across retail, restaurants and packaged goods are increasingly worried about US shoppers with tighter budgets amid surging gas prices caused by the conflict in the Middle East. “They’re literally running out of money at the end of the month,” Kraft https://t.co/K3wzdrnQdh

데답 인사이트

- 유가 상승을 단순히 에너지 섹터 호재로 보는 것은 1차원적 해석이다. 핵심은 가처분 소득의 비자발적 지출 전환으로 인한 '소비 체력의 구조적 균열'이다. - 기업 경영진의 '월말 자금 고갈' 발언은 경기 소비재(Discretionary) 섹터의 마진 압박이 일시적 비용 문제가 아님을 의미한다. 이는 고객 이탈이 아니라 구매력 자체가 소멸하고 있다는 신호다. - 소비 기반이 흔들리는 국면에서 기업의 가격 결정력(Pricing Power)은 한계에 봉착한다. 실적 가이던스에서 볼륨 성장이 아닌 마진 방어만 외치는 기업은 철저히 걸러야 한다.

Pieter Levels (1인 개발자)

@levelsio

https://t.co/EtX0ViwmXN

데답 인사이트

- 차트에 나타난 유동성 회복은 단순히 시장의 낙관론을 반영하는 것이 아님. 이는 중앙은행들의 대차대조표가 질적으로 변화하고 있다는 방증이며, 기존의 긴축적 기조가 우회적으로 완화되는 '스텔스 완화' 구간임을 시사함. - 자산 가격의 상승 속도가 실물 경제의 펀더멘털을 앞지르는 현상이 뚜렷함. 이 격차는 머지않아 변동성 확대라는 부메랑으로 돌아올 것이며, 지금은 포트폴리오의 베타를 높일 때가 아니라 헷지 수단을 재점검해야 할 시기임. - 데이터 간의 상관관계가 무너지고 특정 자산으로 수급이 쏠리는 '쏠림 현상'은 구조적 강세장의 끝자락에서 나타나는 전형적인 징후임. 기관들의 레버리지 조정이 시작되면 숏 커버링 이후의 강력한 매도 압력을 견뎌낼 자산군은 극히 제한적일 것임.

Wall St Engine

@WallStEngine

$INOD Q1’26 EARNINGS HIGHLIGHTS 🔹 Revenue: $90.1M (Consensus beat by 18%) 🟢; +54% YoY 🔹 Adj. EBITDA: $25.0M (Consensus beat by 139%) 🟢 🔹 Adj. Gross Profit: $42.6M 🔹 Adj. Gross Margin: 47% 🔹 Net Income: $14.9M FY26 Guide: 🔹 Revenue Growth: ~40%+ YoY, raised from ~35%+ https://t.co/5AI38Q8sUn

데답 인사이트

- 54% YoY 매출 성장과 EBITDA 139% 비트는 단순한 분기 실적 호조가 아님. 가이던스 상향은 시장의 경기 침체 우려를 정면으로 돌파하는 강력한 펀더멘털 신호임. - IMG 상의 수익성 개선 속도는 초기 확장기에서 규모의 경제로 넘어가는 전형적인 골디락스 구간임을 암시함. - 시장 대다수는 가시적 매출에만 환호하겠지만, 47%의 매출총이익률(Gross Margin) 추이에 주목할 것. 비용 구조가 효율화된 상태에서 매출이 더 붙는 구조라면 지금의 프리미엄 부여는 충분히 합당함.

Wall St Engine

@WallStEngine

$UPWK Q1’26 EARNINGS HIGHLIGHTS 🔹 Revenue: $195.5M (Est. $195.9M) 🔴 🔹 EPS: $0.35 (Est. $0.27) 🟢 FY 2026 Guide: 🔹 Revenue: $760M-$790M (Est. $842M) 🔴 🔹 EPS: $1.50-$1.55 (Est. $1.44) 🟢 Q2 2026 Guide: 🔹 Revenue: $187M-$193M (Est. $204M) 🔴 🔹 EPS: $0.35-$0.37 (Est. https://t.co/ndvpoJO23d

데답 인사이트

- UPWK의 매출 가이던스 하향은 단순히 기업의 개별 악재가 아니다. 프리랜서와 플랫폼 노동 수요의 핵심인 기업들의 고용 예산이 '효율화' 단계로 진입했음을 시사하는 구조적 신호다. - EPS 서프라이즈를 연출한 비용 절감은 역설적으로 매출 성장의 한계를 인정한 꼴이다. 탑라인 성장이 꺾인 플랫폼 기업들이 비용 통제만으로 주가를 방어하는 구간은 멀티플 축소의 전조 증상이다. - 시장은 EPS 수치만 보고 안도하겠지만, 데이터의 본질은 '고급 인력 수요의 임계점 도달'이다. 이는 B2B 소프트웨어 지출 전체에 대한 경고등으로 읽어야 한다.

Wall St Engine

@WallStEngine

$NVDA and $IREN announced a strategic partnership to deploy up to 5 GW of AI infrastructure across IREN’s global data center pipeline. Sweetwater in Texas is planned as the flagship NVIDIA DSX deployment. NVIDIA also gets the right to invest up to $2.1B in IREN https://t.co/Wpl8ioabKs

데답 인사이트

- 시장은 이번 협력을 단순한 'AI 데이터센터 확장'으로 보지만, 본질은 전력 인프라의 '국가 기간산업화'임. 5GW는 대규모 발전소급 전력인데, 이를 특정 채굴/데이터센터 기업에 할당한다는 건 일반 유틸리티망의 붕괴를 의미함. - 엔비디아의 21억 달러 지분 투자는 GPU 판매를 넘어, 전력 수급권을 선점하려는 수직 계열화의 신호탄. 앞으로 AI 생태계의 패권은 '컴퓨팅 연산력'이 아니라 '전력망에 대한 우선 접근권'을 가진 자가 독점하게 됨. - GPU 제조사가 유틸리티 사업자로 변모하는 과정임. 이제 전력 공급 능력이 검증되지 않은 데이터센터 테마주는 철저히 밸류에이션 할인을 받을 것.

Unusual Whales

@unusual_whales

BREAKING: Donald Trump said the EU has until July 4 to implement a U.S.-EU trade deal or tariffs will “jump to much higher levels.” https://t.co/9ePlg7MIzp

데답 인사이트

- 트럼프의 7월 4일 마감 관세 위협은 단순한 협상용 레토릭이 아니다. 이는 유럽발 공급망을 북미로 강제 회귀시키려는 보호무역주의의 2차 파동이며, 이 과정에서 유로존의 대미 수출 의존도가 높은 산업군(자동차, 기계)은 밸류에이션 재조정을 피할 수 없다. - 시장은 이를 무역 갈등으로 보지만, 본질은 '자본의 강제적 이주'다. 관세 장벽이 높아지면 유럽 기업들의 대미 설비투자(CAPEX)는 선택이 아닌 생존 전략이 된다. 이는 달러 강세를 고착화시키며, 신흥국 통화 가치를 추가로 갉아먹는 매크로 압력으로 작용할 것이다. - 포트폴리오 관점에서는 유럽 수출 비중이 절대적인 기업을 비우고, 트럼프 정책의 수혜가 예상되는 미 국내 생산 기반의 중소형 산업재로 눈을 돌려야 할 시점이다.

Kobeissi Letter

@KobeissiLetter

BREAKING: President Trump says the EU has until July 4th to implement the US-EU trade deal or their tariffs will “jump to much higher levels.” https://t.co/5o0qddsUfe

데답 인사이트

- 트럼프의 관세 카드는 단순한 협상 수단이 아니라 대서양 횡단 공급망의 붕괴를 예고함. - 시장은 유럽의 수출주(독일 자동차, 프랑스 럭셔리) 밸류에이션 리레이팅이 강제될 것임. - 자본은 미국 내수주로 강제 이동할 것이며, 이는 달러 강세 압력을 강화해 신흥국 증시에 구조적 이탈을 야기할 것임.

Kobeissi Letter

@KobeissiLetter

BREAKING: US oil prices erase all losses and turn green after WSJ reports that Iran has rejected a US proposal to reopen the Strait of Hormuz. https://t.co/yUikNaASEX

데답 인사이트

- 유가의 V자 반등은 단순 공급 부족이 아니라 연준의 금리 인하 경로를 완전히 차단하는 신호. - 유가 상방 압력이 지속되면 시장이 기대하는 완화적 통화 정책의 명분이 희석됨. - 장기 금리가 고공행진을 이어갈 것이므로, 실적 성장이 담보되지 않은 고멀티플 기술주들은 리스크 관리 차원에서 비중을 축소해야 함.

Andreas Steno

@AndreasSteno

No further comments https://t.co/RtzQTEOkyY

데답 인사이트

- 차트상의 데이터 변곡점은 대규모 자금들이 이미 방향성을 설정하고 헤지 수단을 강구했음을 의미함. 단순히 수치를 보는 것을 넘어, 데이터가 임계점에 도달했음에도 침묵을 지키는 것은 '설명할 필요조차 없는' 명확한 매도 신호임. - 대형 펀드들이 'Hanta'와 같은 특정 변수에 주목하기 시작했다는 건 시장의 유동성 공급 경로가 막힐 가능성을 시사함. 이는 단순한 섹터 조정이 아니라 시스템적 리스크로 번질 수 있는 초기 단계의 신호로 해석해야 함.

Mohamed A. El-Erian

@elerianm

The DXY (Dollar index) Paradox: Despite a 10-week war with major energy (and other) supply disruptions, the Dollar has remained range-bound for almost a year (white line), with a flat moving average (green line). This suggests two possibilities: Without the war, DXY would have https://t.co/CxW7zsO3yx

데답 인사이트

- 달러 인덱스의 1년간 박스권 행보는 단순한 시장 안정이 아니라 글로벌 공급망 충격이 가격에 완전히 반영되지 못했음을 시사함. 이는 달러의 실질 구매력과 안전자산으로서의 지위가 분리되어 움직이고 있다는 징후. - 시장 참여자들은 지정학적 리스크가 공급망을 강타하면 달러가 급등할 것이라 기대하지만, 현재의 박스권은 유동성 공급의 역설 혹은 글로벌 교역 구조의 변화를 반영함. 달러가 이 구조적 압력을 버티는 동안 자산 가격은 레버리지를 극대화하며 '가짜 평온'을 유지 중임. - 달러가 박스권을 이탈하는 순간, 그동안 억눌렸던 공급망 쇼크가 한꺼번에 반영되며 자산 배분 전략은 완전히 무력화될 것임. 지금은 달러 추종보다는 달러와 역상관관계가 깨진 대체 자산군으로의 헤지 비중을 높여야 할 때임.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Sony Mentions PlayStation Next Generation Platform For The First Time: "Compared to the FY25 operating income results excluding one-time items, the FY26 operating income forecast is essentially flat year-on-year, which is due to the incorporation of an increase in investments https://t.co/Drr1vwMFOu

데답 인사이트

- 소니가 차세대 콘솔 투자를 공식화하며 FY26 영업이익을 평탄하게(flat) 가이던스했다. 이는 단순한 비용 증가가 아니라, 하드웨어 교체 주기에 맞춰 '서비스 매출' 구조를 재편하려는 전략적 포석이다. - 시장은 단기 이익 성장을 기대하지만, 소니의 본질은 하드웨어 판매량이 아닌 '구독 경제 및 게임 내 인앱 결제' 마진율 유지에 있다. 차세대기 투자가 단기 이익을 갉아먹는 것처럼 보여도, 이는 플랫폼 락인(Lock-in) 효과를 극대화해 향후 영업레버리지를 극대화하려는 의도다. - 따라서 단기 주가 조정은 하드웨어 사이클 초입에 흔히 나타나는 노이즈일 가능성이 크다. 오히려 소프트웨어/서비스 부문의 이익률 개선이 가시화될 때가 멀티플 확장의 트리거가 될 것이다.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Nintendo Increases Nintendo Switch 2 Prices: • $499.99, €499.99 https://t.co/9DoZcH3wdM

데답 인사이트

- 닌텐도가 스위치2를 499달러로 책정한 것은 과거 299달러 전략에서 완전히 이탈했음을 의미한다. 이는 단순한 하드웨어 스펙 향상이 아니라, 고금리 시대에 맞춰 콘솔 시장의 소비 여력을 고급화(Premiumization)하려는 시도다. - 시장은 이를 가격 저항으로 해석할 수 있지만, 닌텐도는 이미 1.5억 대 이상의 유저 베이스를 확보했다. 높은 하드웨어 가격은 초기 판매량 둔화라는 비판을 받을 수 있으나, 소프트웨어 마진을 방어하고 인플레 압력을 소비자에게 전가할 수 있는 '닌텐도 IP의 지배력'을 증명하는 리트머스 시험지가 될 것이다. - 투자자들은 판매량 수치보다 기기당 소프트웨어 부착률(Attach Rate) 변화를 봐야 한다. 가격 인상에도 불구하고 부착률이 유지된다면, 닌텐도는 과거 하드웨어 제조사에서 소프트웨어 구독형 플랫폼으로의 체질 개선을 완벽히 마친 것이다.

Peter Steinberger (Claude Code)

@steipete

Our claws talk to each other, Molty learns how to delegate cron jobs. https://t.co/I8NQ6fuFF6

데답 인사이트

- AI 에이전트가 스스로 cron job을 위임하는 것은 단순히 자동화를 넘어 '에이전트 경제(Agentic Economy)'의 실질적 개화를 의미함. - 이 단계에서는 클라우드 인프라의 수요가 연산량(Compute)에서 통신량(Communication)으로 중심이 이동할 가능성이 높음. 에이전트 간 오케스트레이션이 늘어날수록 API 호출 빈도가 폭증하며, 이는 기존 SaaS 모델의 과금 체계를 완전히 뒤흔드는 변수가 될 것임.

Tech Charts

@TechCharts

Upward sloping channels are like rectangles. The upper boundary is the positive extreme and the lower boundary negative extreme. Breakout above the positive extreme ideally comes with a strong candle. That show that "market" recognized the level. Are you interested in the https://t.co/9AK8cDmRAY

데답 인사이트

- 상향 채널의 상단 돌파는 단순히 저항선을 넘는 것이 아니라, 시장의 매수 의지가 추세의 극단을 돌파할 만큼 강력함을 증명하는 과정임. - 기술적 분석에서 상단 돌파 시 강력한 캔들이 동반되지 않는다면, 이는 '가짜 돌파'가 될 확률이 높음. 돌파 이후 해당 레벨이 지지로 전환되는 리테스트 과정을 보지 못하면 추격 매수는 자살 행위임. - 거래량이 뒷받침되지 않는 상향 돌파는 매도 세력의 청산 물량에 의한 일시적 왜곡일 가능성이 큼. 추세 추종 전략을 구사한다면 캔들의 형태보다 그 캔들이 만들어지는 과정에서의 수급 응집력을 먼저 파악해야 함.

Tech Charts

@TechCharts

Bitcoin "cult" is annoyed with the slight adjustment of the upper boundary of the channel. They claim I'm biased but they don't see their long bias. Constantly looking for confirmation of their long position. I don't think most of the "cult" will understand but here is an https://t.co/BJcooP6PgF

데답 인사이트

- 기술적 지표의 경계를 미세하게 조정하는 행위에 시장 참여자가 민감하게 반응한다는 것 자체가 '롱 바이어스(Long Bias)'가 극에 달했다는 반증임. - 대중이 차트를 볼 때 자신의 포지션을 정당화할 근거만 찾는 순간, 차트는 분석 도구가 아닌 신념 체계로 전락함. 이 지점이 바로 추세의 피날레가 가까워졌음을 암시하는 심리적 과열 구간임. - 특정 자산에 대한 '컬트적' 맹신은 데이터의 미세한 균열을 무시하게 만듦. 차트의 경계값을 조정해도 무방할 만큼 변동성이 좁혀지고 있다면, 이는 머지않아 방향성 없는 횡보 끝에 대규모 변동성이 터질 전조임.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Sony PlayStation Q4/FY25 Report: • PS5 Units Sold: 1.5 Million • Lifetime PS5 Unit Sales: 93.7 Million • Full Game Software Unit Sales: 74.6 Million • First Party Software Unit Sales: 5.8 Million • Digital Download Ratio: 85% • PSN Monthly Active Users: 125 Million https://t.co/07p0HT3PG6

데답 인사이트

- PS5 누적 판매량 9,370만 대는 견고해 보이지만, 분기 150만 대 판매는 하드웨어 사이클이 정점을 지났음을 시사함. 이는 단순 하드웨어 매출 성장이 아닌, 'PSN 활성 이용자 1.25억 명'을 기반으로 한 구독 및 인앱 결제 생태계로 수익 모델이 완전히 전이됐음을 의미함. - 디지털 다운로드 비중 85%라는 수치는 소니의 마진율 개선을 방증함. 유통 비용 제거를 통한 영업이익률 레버리지는 긍정적이나, 이는 곧 하드웨어 판매량이 아닌 '사용자 체류 시간'과 '콘텐츠 독점력'이 소니의 주가 밸류에이션을 결정하는 핵심 변수가 되었음을 뜻함. - 시장은 하드웨어 판매량 감소에 일희일비하겠지만, 진짜 포인트는 충성도 높은 1.25억 명의 데이터를 어떻게 고마진 서비스 매출로 전환하느냐임. 하드웨어 사이클 꺾임은 이미 예상된 경로이며, 이제는 하드웨어 판매량이 아닌 소프트웨어 아르프(ARPU)의 팽창 여부를 추적해야 함.

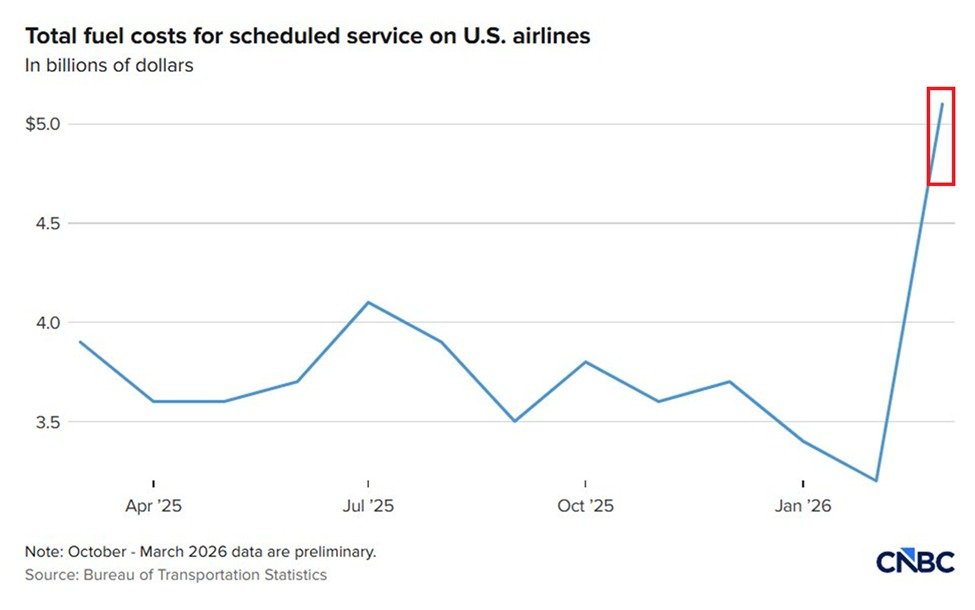

Kobeissi Letter

@KobeissiLetter

US airline fuel costs are skyrocketing: Total fuel costs for scheduled service on US airlines jumped +$1.83 billion MoM in March, or +56%, to a record $5.06 billion. This also marks a +$1.16 billion YoY increase, or +30%. As a result, major carriers, including Delta, have https://t.co/wLAPWGMpFf

데답 인사이트

- 항공유 비용의 56% 급증은 단순히 항공사들의 마진 압박(Margin Squeeze) 문제에 그치지 않는다. 이는 유가 상승분이 최종 소비자가격으로 완전히 전가되지 못하고 있다는 뜻이며, 운송 원가 상승이 전 산업의 서비스 물가 하방 경직성을 고착화하고 있음을 시사한다. - 항공 산업의 연료비 헤지 능력 상실은 운임 인상으로 이어질 수밖에 없는데, 이는 가계 가처분 소득의 추가적인 타격으로 직결된다. 시장은 지금 항공주 개별 종목의 실적 악화에만 주목하지만, 본질은 인플레이션의 '끈적함(Stickiness)'이 서비스 섹터 전반으로 재점화되는 고리다. - 연료비 부담은 결국 항공사들의 설비 투자 축소와 노선 효율화로 귀결될 것이며, 이는 여행 수요의 구조적 둔화를 알리는 선행지표로 해석해야 한다.

Visual Capitalist

@VisualCap

Mapped: Europe’s Biggest Budget Deficits 💶 https://t.co/rR7AqrQqC8 https://t.co/DsRKIuN4Y1

데답 인사이트

- 루마니아, 프랑스 등 주요국의 재정적자가 EU 3% 가이드라인을 크게 상회함. 이는 단순한 국가 부채 문제를 넘어 유로존의 '재정 통제력' 상실을 시사함. - 시장은 이를 각국 개별 이슈로 보지만, 본질은 공동 보조가 불가능한 통화 체제의 균열임. 재정 규율이 무너지면 국채 금리 스프레드가 확대되고, 이는 곧 유로화에 대한 구조적 숏 베팅의 명분이 됨. - ECB가 금리 인하를 단행할 경우, 취약해진 재정 상태가 자본 유출의 방아쇠가 될 수 있음. 달러 대비 유로화의 상대적 매력도는 당분간 하향 조정이 불가피함.

Sam Altman (OpenAI CEO)

@sama

way cooler to help software developers pokemon-evolve into superheroes than to try to replace them it is insane what one really good person can do now https://t.co/iEqSQHgg5B

데답 인사이트

- AI의 방향성이 단순 자동화를 넘어 개발자의 '역량 증폭(Augmentation)'으로 이동 중임. 이는 기업 입장에서 인건비 절감보다 '인당 생산성(Revenue per Employee)'의 비약적 개선을 의미함. 소프트웨어 산업의 영업이익률 구조가 완전히 재편되는 변곡점. - 소프트웨어 기업들이 인력 구조를 감축하는 이유는 AI가 사람을 대체하기 때문이 아님. AI를 다룰 줄 아는 소수 엘리트 개발자가 10배의 퍼포먼스를 내면서, 기존의 수평적 인력 구조가 '초고효율 피라미드'로 바뀌고 있기 때문임. - 시장은 AI 도입에 따른 비용 절감에만 주목하지만, 본질은 SaaS 기업들의 고정비가 기하급수적으로 줄어들며 마진이 비대해지는 '운영 레버리지'의 탄생임. 지금은 매출 성장성보다 AI 도입을 통한 순이익 마진의 구조적 확장을 보여주는 기업을 골라내야 할 시점.

Ahsen Khaliq (HF, AI 논문 큐레이션)

@_akhaliq

PhysForge Generating Physics-Grounded 3D Assets for Interactive Virtual World paper: https://t.co/MMb7IduQ9v https://t.co/rkt9gKjzrp

데답 인사이트

- 생성형 AI의 다음 전선은 단순 시각적 데이터 생성을 넘어 물리적 법칙이 적용된 환경 모델링임. PhysForge는 가상 현실과 게임 개발의 수작업 공수를 획기적으로 줄여줄 핵심 인프라임. - 시장은 단순 텍스트/이미지 생성 모델의 멀티플을 낮게 보기 시작했음. 하지만 물리적 인터랙션이 가능한 데이터셋 구축은 메타버스나 자율주행 시뮬레이터와 같은 '실제 산업용 데이터'의 진입장벽을 만드는 것임. - GPU 리소스를 투입해 이런 기술을 확보하는 기업들이 단순 모델링 업체를 인수할 때, 가치는 단순히 인건비 절감이 아니라 디지털 트윈 시장 전체의 점유율을 결정짓는 변수가 됨.

Bilawal Sidhu (AI 시각 기술)

@bilawalsidhu

Big indoor scan - fully explorable in real-time on a browser. Distribution of 3DGS is pretty much solved. Blocker is still large scale capture - you need an expensive LiDAR + RGB scanner to get results like this. 360 video is still hard to pose indoors. https://t.co/18LAwVCrw6

데답 인사이트

- 3DGS(Gaussian Splatting)의 보급을 막는 건 소프트웨어가 아닌 하드웨어의 '캡처 비용'이다. 고가의 LiDAR가 필수적이라는 점은, 당분간 이 기술이 보편적 소비재보다는 산업용 고정밀 자산 관리 솔루션으로 먼저 돈을 벌 것임을 의미한다. - 소프트웨어 기술은 완성 단계에 진입했으나, 하드웨어 보급이 뒷받침되지 않으면 시장의 침투 속도는 제한된다. 3D 스캐닝 인프라를 독점하거나 저가형 센서 퓨전 기술을 보유한 기업이 롱텀 위너가 될 가능성이 높다.

데답 결론

시장이 AI라는 단일 엔진에 의존하며 가짜 평온을 유지하고 있습니다. 유가 반등과 저소득층의 소비 여력 고갈은 인플레이션의 '끈적함'을 다시 상기시키죠. AI 관련주들의 화려한 숫자 뒤에 숨은 비용 구조와 전력 인프라 문제를 꼼꼼히 따져보며, 포트폴리오의 헷지 수단을 다시 점검해야 하는 시기입니다. --- #미국주식 #AI인프라 #매크로 #인플레이션 #데답 #트위터큐레이션 #X큐레이션 #해외시장 #쏠린 #GDP #유가 #반등이 #보내는 #경고등 #주식투자 #투자 #경제 #재테크 #금융 #데이터가답이다