시장이 심상치 않습니다, 5월 9일 시장 핵심 정리

10개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

Demand for global equities is skyrocketing: Global equity funds have attracted +$210 billion in inflows over the last 6 months, the best 6-month stretch in history. This represents ~10% of the total assets under management of these funds. Inflows have QUADRUPLED over the last https://t.co/fRTQmegTAT

데답 인사이트

- 6개월간 2,100억 달러 유입은 단순한 낙관론을 넘어선 패시브 자금의 폭발적 팽창을 의미함. - 전체 AUM의 10%가 단기간에 유입되었다는 건 시장의 체력이 강해진 게 아니라, 조정에 대한 방어 기제가 제거된 '모두가 롱 포지션'인 상태임을 시사함. - 지금 같은 쏠림은 변동성 이벤트 발생 시 자금 회수 속도 또한 사상 최고치로 빨라질 수 있다는 경고등임. 역설적으로 하락 전환 시 지지선이 없는 붕괴가 나올 수 있는 구간.

Unusual Whales

@unusual_whales

Call your semiconductors. https://t.co/GJgO5d2VcA

데답 인사이트

- 시장의 반도체 콜옵션 집중 현상은 단순히 'AI 열풍'이라는 서사로만 읽어선 안 된다. 이는 파생상품 시장에서 감마 스퀴즈(Gamma Squeeze)를 유도하려는 스마트 머니의 의도적 포지셔닝일 가능성이 크다. - 지금의 반도체 쏠림은 펀더멘털보다 유동성 공급의 통로가 좁아진 결과다. 매수세가 특정 종목에만 고여 있어 지수 전체의 변동성보다 개별 종목의 꼬리 위험이 극대화되는 구간이다. 델타 헤징 물량이 쏟아지면 상승 탄력은 강해지겠지만, 반대로 숏 감마 국면 진입 시 하락 속도 또한 통제 불가능할 것이다.

Mohamed A. El-Erian

@elerianm

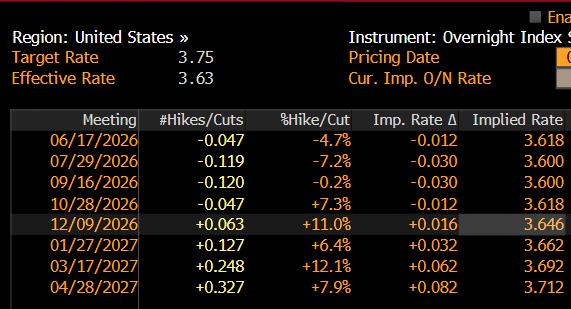

Check the last column in this Bloomberg table. Markets are now signaling no meaningful rate movement from the Federal Reserve well into next year, with the implied rate remaining anchored in the 3.6% to 3.7% range. #economy #federalreserve #markets #growth #inflation https://t.co/5IHwGmR8sZ

데답 인사이트

- 시장이 반영하는 내년 금리 수준(3.6~3.7%)은 '인하'가 아닌 '현상 유지'에 가깝다. 연준의 피벗 기대감이 완전히 소멸되면서 시장은 이제 '더 높은 금리(Higher for Longer)'를 뉴노멀로 받아들이고 있다. - 실질 금리가 하방 경직성을 확보함에 따라, 밸류에이션 리레이팅이 끝난 나스닥 기술주들의 상승 동력은 '금리 하락'에서 'AI 수익성 증명'이라는 단일 창구로 좁혀졌다. - 자산 가격의 할인율이 4% 언저리에서 고정된다는 것은, 향후 이익 성장이 둔화되는 기업들은 얄짤없이 밸류에이션 압박을 받게 된다는 뜻이다. 시장의 관심사는 이제 '언제 내리는가'에서 '이 금리를 버티며 얼마나 현금을 창출하는가'로 완전히 이동했다.

Charlie Bilello

@charliebilello

Increase in CapEx spending over the last 3 years... -Google $GOOGL: +467% -Microsoft $MSFT: +367% -Amazon $AMZN: +211% -Meta $META: +178% https://t.co/4HM5WmzqAE

데답 인사이트

- 빅테크들의 CapEx가 3년 만에 수백 퍼센트씩 폭등한 건, 단순한 설비 투자가 아니라 하이퍼스케일러들의 '지배력 확보를 위한 현금 소진 경쟁'이다. 이 흐름에서 기회비용은 인프라 구축의 효율성이 아니라, AI 파이프라인에서 낙오될 경우 잃게 될 시장 점유율 그 자체다. - 시장은 이 비용 지출이 언제 수익화(ROI)될지 의심하지만, 정작 중요한 건 이 거대한 자본이 공급망 상단에 있는 전력, 냉각, 반도체 장비 기업들의 '고정 매출'로 고착화된다는 점이다. 빅테크들의 지출은 이제 IT 예산이 아니라 유틸리티 비용처럼 변질되고 있다. - 이 정도의 CapEx 집행은 향후 하이엔드 칩셋의 공급 과잉 논란을 잠재우는 방어 기제로 작동한다. 인프라를 먼저 깔아놓은 기업이 다음 단계인 소프트웨어 생태계 경쟁에서 물리적 제약 없이 압도적 우위를 점하는 구조를 봐야 한다.

Nick Timiraos (WSJ)

@NickTimiraos

More sell-side firms and Fed watchers are removing/delaying cuts from their outlook, including a couple forecasters after the April NFP. Half now see no cuts this year (and risks are clearly tilted to this group continuing to grow given inertial nature of these forecasts). https://t.co/0rG6JF32OX

데답 인사이트

- 시장의 금리 인하 기대가 '지연'을 넘어 '소멸' 단계로 진입함. - 단순한 금리 인하 시점의 문제가 아님. 시장이 그동안 '연준의 정책적 실기(policy error)'를 바탕으로 한 자산 가격의 밸류에이션 확장을 정당화해왔는데, 금리 인하 명분이 사라지면 이 밸류에이션은 즉각적인 재평가(re-rating) 압력을 받게 됨. - 특히 주식 시장 내에서 금리 민감도가 높은 장기 듀레이션 자산과 성장주는 펀더멘털과 무관하게 하락 압력을 받을 것. 현재의 '노컷(No-cut)' 시나리오는 시장이 인지하는 것보다 훨씬 공격적인 하방 리스크를 내포하고 있음.

Kobeissi Letter

@KobeissiLetter

BREAKING: Apple and Intel have reached a preliminary agreement for Intel to manufacture some of the chips that power Apple devices, per WSJ. Intel stock, $INTC, surges another +14% to its highest level on record. https://t.co/fXmePUKDPm

데답 인사이트

- 애플이 인텔 파운드리를 채택한 건 단순히 생산처 다변화가 아니라, TSMC에 과도하게 쏠린 지정학적 리스크를 해소하려는 설계적 포석임. - 인텔 입장에서는 파운드리 사업의 '신뢰성'을 검증받은 격인데, 이는 향후 공정 로드맵에 대한 기관 자금 유입의 강력한 트리거로 작용할 것임. - 인텔의 급등은 단순 테크주 랠리가 아니라, 미국 주도의 반도체 공급망 재편이 실질적인 매출 지표로 연결되기 시작했음을 시사하는 구조적 변곡점임.

Wall St Engine

@WallStEngine

JANE STREET JUST HAD A MONSTER QUARTER Bloomberg reports Jane Street generated $16.1B in trading revenue in Q1 2026. Net income was $10.3B. Both were up more than 2x from Q1 2025. For context, Jane Street did $39.6B in trading revenue for all of 2025. That means Q1 2026 alone https://t.co/F7sbUMsAPO

데답 인사이트

- 제인 스트리트의 분기 매출 161억 달러는 단순한 호실적이 아님. 현재 시장이 헤지펀드나 롱온리 전략으로 대응할 수 없는 '초단기 변동성'을 이들이 완벽히 흡수하고 있다는 증거임. - 이들의 수익 폭발은 기관 투자자들이 알고리즘 매매와 변동성 대응에 실패할 때, 시장의 유동성을 공급하며 발생하는 '변동성 프리미엄'을 독식하고 있음을 시사함. - 이 정도 규모의 수익은 시장 참여자들에게 심리적 박탈감을 넘어, 전체 시장의 유동성 구조가 '프라이빗 마켓 메이커'에게 종속되고 있다는 구조적 변화를 보여줌. 제인 스트리트의 수익률이 높을수록 시장 내 개미와 일반 기관의 수익은 상대적으로 하락할 수밖에 없음.

Kobeissi Letter

@KobeissiLetter

BREAKING: Call option volume in the S&P 500 spiked to a record $2.6 trillion in notional value on Wednesday. The total dollar value of call options traded has more than QUADRUPLED since the beginning of 2023. Call options also accounted for ~58% of all S&P 500 options traded on https://t.co/sUORexM7zW

데답 인사이트

- 콜옵션 거래량이 2.6조 달러까지 폭증했다는 건 시장이 '펀더멘털'이 아닌 '변동성 베팅'에 완전히 중독되었음을 의미함. - 감마 스퀴즈(Gamma Squeeze)가 지수를 위로 밀어올리고 있지만, 역설적으로 이는 하락장 전환 시 풋옵션 방어 기제가 제거된 '에어포켓' 구간을 만들고 있음. - 현재의 기록적인 콜옵션 매수세는 합리적인 포트폴리오 헤지가 아니라, FOMO에 쫓긴 투기적 쏠림으로 시장 하단이 극도로 취약해졌다는 위험 신호임.

Wall St Engine

@WallStEngine

2D NAND IS HITTING A SHORTAGE SPIRAL DigiTimes reports major NAND manufacturers are exiting the mature 2D NAND market, triggering panic buying and sharp price increases. Samsung’s MLC NAND products are reaching end-of-life, with final shipments expected in June 2026. Kioxia, https://t.co/JCoqvDsr2v

데답 인사이트

- 2D NAND 제조사들의 이탈은 단순한 품목 전환이 아니라, 레거시 공정의 '수익성 포기'를 의미함. 이는 범용 반도체 공급망에 고질적인 공급 공백을 야기할 것. - 시장은 HBM과 같은 첨단 공정에만 몰입해 있으나, 산업용 제어 시스템과 IoT 기기 등 2D NAND를 필수적으로 사용하는 레거시 섹터는 예상치 못한 비용 압박에 직면함. - 이 공급 부족은 단순히 가격 상승으로 끝나지 않음. 결국 레거시 장비를 운용하는 기업들의 CAPEX 부담을 가중시켜, 신규 설비 투자 여력을 갉아먹는 간접적인 긴축 효과를 유발할 것.

IMF

@IMFNews

In this week’s Weekend Read: the global economy faces risks from war-driven supply disruptions, while AI introduces new financial stability challenges. Explore fiscal pressures in emerging economies, Asia-Pacific trade, and why policy credibility matters. https://t.co/UyMQeO7Xb3 https://t.co/02hRZlAKRS

데답 인사이트

- IMF가 언급한 유가 100달러 안착은 단순 인플레이션 이슈가 아님. 에너지 가격이 고착화되면 공급망 재편 비용과 맞물려 글로벌 성장률의 '구조적 하향 평준화'가 불가피함. 시장은 이를 일시적 충격으로 보지만, 실제로는 저성장-고물가라는 '둠 루프(Doom Loop)' 진입 신호임. - 희토류 등 전략 자원 공급망 차질은 지정학적 무기화의 핵심. 이는 단순 비용 상승이 아니라, 하이테크 제조 원가 구조를 근본적으로 뒤흔드는 요인. AI 인프라 확장을 위한 자본 지출이 가속화되는 시점에 공급측 병목은 마진율을 압박하는 가장 큰 잠재적 리스크. - AI가 가져올 금융 불안정성은 알고리즘 매매의 동조화 현상을 심화시킬 것. 변동성 장세에서 AI 모델들이 동일한 매도 신호를 포착할 경우 과거와 차원이 다른 유동성 증발 현상이 발생할 수 있음. 포트폴리오의 테일 리스크 헤지(Tail-risk hedge) 비중을 평소보다 높게 가져가야 할 시점임.

데답 결론

오늘 시장은 투기적 자금의 쏠림과 고금리 장기화라는 다소 불안한 요소들이 공존하고 있습니다. 특히 옵션 베팅이 극단으로 치닫고 있는 만큼, 무리한 추격 매수보다는 포트폴리오의 방어력을 확인해야 할 시점인 것 같습니다. 시장이 주는 경고등을 가볍게 넘기지 마시고, 리스크 관리에 좀 더 신경 써보시죠. --- #미국주식 #글로벌매크로 #금리인하 #AI인프라 #데답 #트위터큐레이션 #X큐레이션 #해외시장 #시장이 #심상치 #않습니다 #시장 #핵심 #정리 #주식투자 #투자 #경제 #재테크 #금융 #데이터가답이다