5월 둘째 주 시장 점검, 지금 우리 포트폴리오는 안전할까요?

10개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

China is quietly reshaping the global oil market: China's crude oil imports fell -20% MoM in April, to 8.2 million barrels per day, the lowest in at least 2 years. This is down -30%, or -3.5 million barrels per day, from pre-war levels of ~11.7 million barrels per day. To put https://t.co/LnXpjxMIWL

데답 인사이트

- 중국의 원유 수입이 전월 대비 20% 급감한 건 단순히 에너지 소비 둔화가 아니다. 건설·제조업 기반의 고정자산 투자 모델이 완전히 한계에 봉착했다는 신호다. - 시장은 중국의 경기 부양책을 기대하지만, 에너지 수입 데이터를 보면 실물 경제의 모멘텀은 부양책으로 되살리기 어려운 구조적 침체 국면이다. 원자재 기반 국가(Commodity Currencies)들의 통화 가치 하락에 대비해야 할 시점이다. - 원유 수입 감소는 글로벌 물류와 정제 마진에도 직접적인 타격을 준다. 에너지주뿐만 아니라 글로벌 유동성 흐름의 핵심인 '달러 대비 신흥국 통화'의 변동성을 키우는 뇌관이 될 것이다.

FRED

@stlouisfed

U.S. commercial paper outstanding—reflecting short-term promissory notes issued mostly by corporations—rose for the fifth week in a row in the week ending May 6, by $7.3 billion to $1.4 trillion https://t.co/ulrNDTyHBd https://t.co/F4amiFe2Su

데답 인사이트

- 기업들의 단기 자금 조달원인 CP 발행이 5주 연속 증가한다는 것은, 장기 채권 시장의 금리 변동성에 대응해 기업들이 유동성 확보를 위해 단기 부채로 선회하고 있다는 방증임. - 이는 기업들이 향후 금리 인하 경로를 신뢰하지 못하고 있거나, 당장의 운전 자금 수요가 예상을 상회하고 있다는 신호임. - 결과적으로 시장의 유동성 타이트닝이 '양적인 부족'보다는 '질적인 비용 상승'으로 나타나고 있으며, 이는 한계 기업들의 신용 스프레드 확대를 가속화할 잠재적 트리거임.

Hedgeye

@Hedgeye

Oil bouncing higher: https://t.co/ffpstzUtvf

데답 인사이트

- 유가의 기술적 반등은 단순히 에너지 섹터의 수익 문제가 아님. 에너지 가격이 통제 불능 상태로 상승하면 연준이 내세우는 '디스인플레이션' 명분이 완전히 파괴됨. - 시장이 현재 6월 금리 인하 기대치를 반영하고 있다면, 유가 급등은 그 베팅을 꺾어버리는 트리거가 됨. 인플레이션 기대 심리가 고착화되기 전까지는 위험자산의 변동성이 확대될 수밖에 없는 구조적 환경임.

FRED

@stlouisfed

Average hourly earnings for all employees on private nonfarm payrolls rose 6 cents to $37.41 in April, a 0.2% increase, per @BLS_gov. From a year earlier, average hourly earnings were up 3.6%, or $1.29 https://t.co/dzz86yP55A https://t.co/TxhLZPagN0

데답 인사이트

- 시간당 평균 임금 0.2% 상승은 노동시장의 과열이 임계점을 지나 식어가고 있음을 시사함. 이는 단순한 물가 지표 하락보다 연준의 금리 결정에 더 치명적인 변수임. - 시장은 임금 상승률 둔화가 실질 소득 감소를 의미한다고 해석하지만, 본질은 '임금-물가 스파이럴'의 고리가 끊어지고 있다는 데 있음. 서비스 물가의 하방 경직성을 해소할 유일한 탈출구임. - 3.6%의 연간 상승률은 팬데믹 이전 수준으로 회귀하는 과정임. 이제 시장의 주목도는 '금리 인하 시기'가 아닌, 기업들의 마진율 방어 능력 즉, '임금 압박 없는 이익 개선'이 가능한 섹터 선별로 이동해야 함.

Unusual Whales

@unusual_whales

There is a 45% Iran agrees to surrender enriched uranium stockpile by December 31, per Polymarket: https://t.co/sNvTFN8QIL

데답 인사이트

- 시장은 이란의 우라늄 비축량 포기 가능성을 45%로 반영 중인데, 이는 단순한 지정학적 완화가 아니다. 중동 리스크가 완화될 경우 유가 하락 압력으로 직결되며, 이는 연준의 금리 정책에 즉각적인 변수로 작용한다. - 에너지 인플레 완화는 시장의 금리 인하 기대감을 복원시키는 기폭제가 될 수 있다. 하지만 유가 하락이 공급 과잉 때문이 아닌 지정학적 리스크 해소에서 기인할 경우, 방산 섹터의 하이 리스크 프리미엄이 제거되면서 단기적인 수급 이탈이 나타날 가능성이 높다. - 이 수치가 50%를 상회할 경우, 시장은 '전쟁 프리미엄'의 해제를 반영하며 위험자산에 대한 멀티플 확장을 시도할 것이다. 유가와 직접 연동된 고배당 에너지주보다는 금리 민감도가 높은 기술주로의 로테이션을 준비해야 할 시점이다.

Hedgeye

@Hedgeye

🇺🇸 U.S. Fertility Rates peaked in 2007 https://t.co/f4Uk78OPAP

데답 인사이트

- 미국의 출산율 정점(2007년) 이후의 장기 하락은 단순한 사회적 현상이 아님. 이는 잠재성장률의 구조적 하향을 의미하며, 노동 공급 감소로 인한 임금 인플레이션 압력이 상시화될 것임을 시사함. - 시장은 이를 무시하고 생산성 향상만으로 인플레를 잡을 수 있다고 믿지만, 노동 희소성이 기업의 마진을 지속적으로 압박할 것임. - 이 차트는 장기 국채에 대한 불신을 증명함. 인구 구조가 무너진 국가에서 금리가 하락하는 것은 경기 침체 때문이지, 물가가 안정되어서가 아님. 결국 스태그플레이션 리스크가 장기 듀레이션 자산의 밸류에이션을 갉아먹는 구조임.

Kobeissi Letter

@KobeissiLetter

BREAKING: Money market funds posted +$136 billion in inflows last week, the largest weekly intake since January 2026. This is also the 2nd-largest weekly inflow since the beginning of 2025. This follows -$175 billion in outflows in the preceding week, the largest weekly https://t.co/lK9Y9cTTTu

데답 인사이트

- MMF로의 1,360억 달러 유입은 단순한 자산 배분이 아니라, 리스크 오프 (Risk-off)의 트리거다. 시장은 현재 금리 인하 기대감보다는 자본 보존 (Capital Preservation)을 최우선 순위로 격상시켰음을 의미한다. - 지난주 1,750억 달러 유출 후 즉각적인 대규모 재유입은 기관 투자자들이 변동성 장세에서 ‘현금은 쓰레기’라는 인식을 버리고, ‘현금은 옵션’이라는 방어적 포지션으로 회귀했음을 시사한다. - 지금 MMF 급증은 주식 시장의 ‘드라이 파우더’가 아니라, 곧 닥칠 유동성 회수기에 대비한 벙커링이다. 위험 자산의 하방 압력이 단기적으로 가중될 가능성이 높으니 레버리지 축소를 고민해야 할 구간이다.

Yahoo Finance

@YahooFinance

Kraft Heinz is pivoting its strategy to focus on value as CEO Steve Cahillane addresses rising consumer concerns over food affordability. https://t.co/ULIfph79jo https://t.co/l0VpHeUTSP

데답 인사이트

- Kraft Heinz CEO의 '소비자가 돈이 떨어졌다'는 발언은 소비주 하락의 트리거가 아니라 확인 사살임. 소비재 기업이 '가치(Value)'에 집중한다는 건, 더 이상 가격 전가가 불가능한 한계 상황에 도달했음을 의미함. - 단순히 필수 소비재의 실적 우려로 치부해서는 안 됨. 이는 미국 가계의 저축이 바닥나고, 크레딧 카드를 넘어 이제는 식료품 소비 패턴까지 줄이고 있다는 완벽한 신호임. - 소매 판매 실적의 후행성 지표를 보지 말고, 기업 경영진들이 매출 성장을 포기하고 방어적 전략으로 전환하는 속도를 체크해야 함. 지금은 성장이 아닌 생존 경쟁임.

Kobeissi Letter

@KobeissiLetter

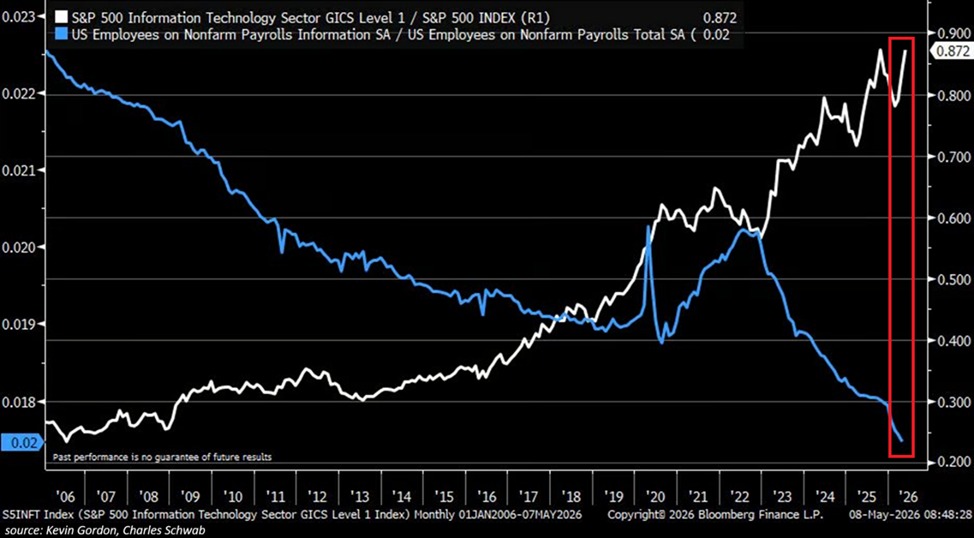

This is a historic divergence: The ratio of the S&P 500 Information Technology sector to the S&P 500 index is up to a record 0.87. This ratio has risen +50% since the 2022 bear market low. Meanwhile, the number of employees in the information technology sector relative to https://t.co/CpUQBZGugA

데답 인사이트

- S&P 500 내 IT 섹터 비중이 0.87배라는 사상 최고치를 경신함. 이는 펀더멘털 기반의 성장이 아니라, 특정 섹터로의 자금 쏠림이 한계점에 도달했음을 암시함. - 고용 지표와의 괴리는 핵심 시사점. IT 섹터의 비중은 폭발적이지만 실제 고용은 그 속도를 따라가지 못함. 이는 생산성 향상에 따른 실적 개선이 아니라, 비용 절감(인력 감축)과 AI 기대감이라는 '멀티플 확장'만으로 지수를 방어하고 있다는 방증임. - 지금의 시장은 실물 경제의 확장기라기보다, 자본이 갈 곳을 잃어 '소수 주도형'으로 압축된 상황. 이 괴리가 좁혀지는 방식은 IT 섹터의 조정이거나 비IT 섹터의 강한 반등인데, 후자의 트리거가 보이지 않는 한 지수의 상방은 인위적으로 제한될 가능성이 높음.

CoinDesk

@CoinDesk

CoinShares CEO @jmmognetti on the U.S. Bitcoin ETF flood: "Are they all useful? Absolutely not, and you're gonna see at some point some of them shutting down." On CoinDesk Live at @consensus2026, presented by @moonpay. https://t.co/egHb1dttsf

데답 인사이트

- 비트코인 ETF의 난립은 시장의 성숙도가 아니라 과잉 유동성의 폐해다. 자산 운용사들이 수수료 전쟁을 벌이는 건 시장 점유율 확보를 넘어, 상품 자체의 생존을 건 도박에 가깝다. - 운용 자산 규모가 작은 ETF들의 청산은 단순한 상품 폐지가 아니다. 해당 상품이 보유한 현물 비트코인의 시장 환수 과정에서 일시적인 수급 왜곡(Liquidity Shock)을 유발할 수 있는 시한폭탄이다. - 기관 자금은 결국 '생존 확률'이 높은 대형 ETF로 회귀할 것이다. 시장의 파편화가 끝나고 상위 몇 개 상품으로 자산이 집중되는 과정에서, 수수료 구조가 비즈니스 모델을 압박하는 중소형 운용사들의 '털기'가 마무리되어야 비로소 비트코인 현물 시장의 저점이 형성된다.

데답 결론

시장은 현재 인플레이션과 경기 둔화 사이에서 갈팡질팡하고 있습니다. 무리한 베팅보다는 내가 보유한 종목들이 과연 실질적인 현금을 벌어들이고 있는지, 아니면 단순히 기대감만으로 움직이는지 냉정하게 따져봐야 할 때입니다. 너무 자극적인 뉴스와 시세에 일희일비하지 마시고, 오늘 정리해 드린 데이터들을 보며 호흡을 길게 가져가시죠. --- #글로벌매크로 #투자전략 #경제지표 #미국시장 #데답 #트위터큐레이션 #X큐레이션 #해외시장 #둘째 #시장 #점검 #지금 #우리 #포트폴리오는 #안전할까요 #주식투자 #투자 #경제 #재테크 #데이터가답이다