시장이 당신에게 말해주지 않는 5가지 불편한 진실

25개의 큐레이션 트윗

FT Data

@FTData

How AI mania is disguising big companies’ hit from Iran war — in charts https://t.co/PD1UAMqk4j

데답 인사이트

- 시장은 AI라는 강력한 '섹터 모멘텀' 뒤에 숨겨진 지정학적 비용 전가 현상을 무시하고 있음. - 이란발 리스크가 공급망 비용을 밀어 올리는데도 마진이 방어되는 이유는 대기업들이 독점력을 통해 가격 전가력을 행사하고 있기 때문임. - 문제는 금리 인하 기대가 꺾일 때임. 가격 전가가 한계에 다다르는 순간, AI 버블로 가려졌던 실질 비용 부담이 마진율을 급격히 훼손하며 실적 쇼크를 유발할 것임.

FT Data

@FTData

Renminbi hits 3-year high against dollar ahead of Trump-Xi meeting https://t.co/AHgX7KG2hl

데답 인사이트

- 위안화의 3년래 최고치는 단순한 시장 흐름이 아니라, 트럼프-시진핑 회담을 앞두고 중국이 '환율 주권'을 활용해 협상 레버리지를 극대화하려는 의도. - 위안화가 강세로 전환되면 과거처럼 달러 인덱스가 하방 압력을 받겠지만, 이는 중국 수출 경쟁력을 약화시키는 양날의 검임. - 투자자는 위안화 절상 속도에 집중해야 함. 위안화가 일정 임계치를 넘어서면 중국의 내수 부양 정책이 효과를 잃고 자본 유출 가속화라는 구조적 딜레마로 회귀할 가능성이 높음.

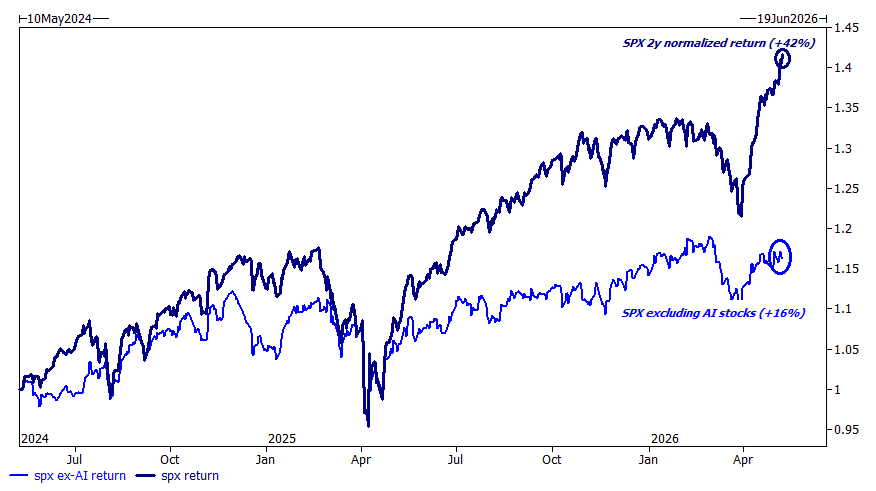

ZeroHedge

@ZeroHedge

S&P vs S&P ex-AI https://t.co/xcG68I9kQK

데답 인사이트

- 현재 S&P500은 인덱스가 아니라 사실상 소수 AI 빅테크의 ETF에 가깝다. 'S&P ex-AI' 차트는 시장이 전반적인 경기 확장 국면이 아닌, 특정 섹터의 CAPEX 사이클에만 완전히 의존하고 있음을 증명함. - 이 구조적 양극화는 시장의 변동성 대응력을 극도로 낮춘다. AI 관련 수급이 조금이라도 틀어지는 날, 시장 전체의 안전판 역할을 해야 할 나머지 490개 종목들이 이미 펀더멘털의 자생력을 잃어버렸다면 지수의 하방은 브레이크 없이 열릴 것. - 지금의 지수 상승을 시장 전체의 체력으로 오판하면 안 된다. 이건 경기 회복에 따른 강세장이 아니라, 한정된 유동성이 생산성 향상이라는 기대를 먹고 고여 있는 '테마형 버블'에 가깝다.

ZeroHedge

@ZeroHedge

Korea EPS growth: Samsung/SKHynix and everything else https://t.co/hFqls2DvPm

데답 인사이트

- 한국 증시의 EPS 성장이 삼성전자와 SK하이닉스에만 편중되어 있다는 사실은, 코스피가 더 이상 매크로 경기 회복의 지표가 아님을 방증함. - 반도체 이익을 제외한 나머지 섹터의 EPS가 바닥에서 횡보한다는 건 한국 경제의 허리가 부러졌다는 의미다. 이는 외인 수급이 반도체 사이클이 꺾이는 순간 한국 시장 전체를 떠날 수 있는 '이분법적 구조'를 만든다. - 한국 투자는 이제 거시 경제 지표보다 HBM 수율과 메모리 사이클에만 베팅하는 것이 합리적이다. 나머지 내수/제조업 섹터는 반등을 기대하기보다, 글로벌 공급망 변화 속에서 생존 자체가 불확실한 '좀비'가 되어가고 있음을 인정해야 함.

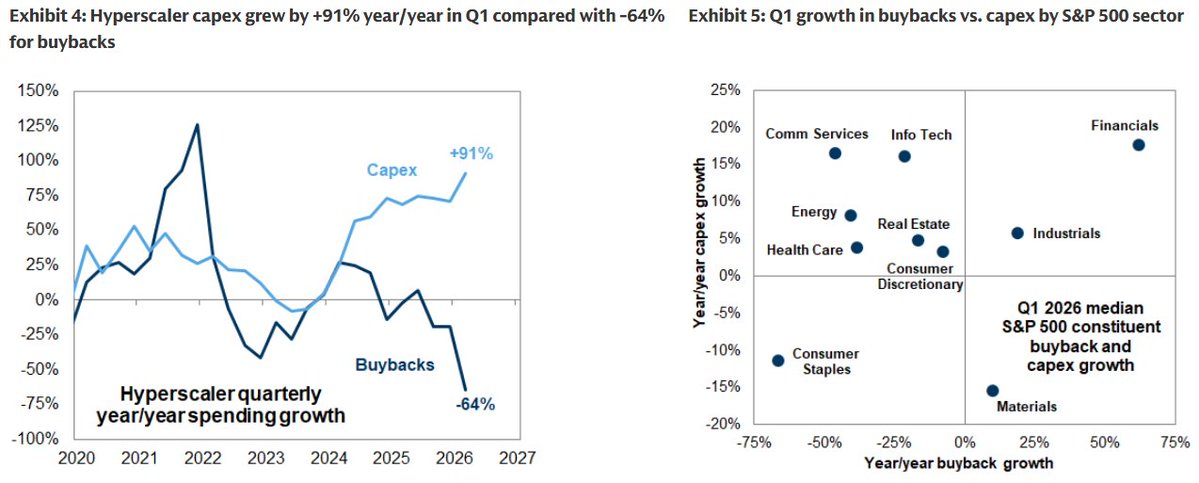

ZeroHedge

@ZeroHedge

Capex vs Buybacks https://t.co/xbaTljhZKv

데답 인사이트

- 기업들이 미래 성장을 위한 Capex보다 자사주 매입에 집중하는 건 현금흐름의 방어적 성격이 극에 달했다는 신호다. 이는 장기적 생산성 제고보다는 당장의 EPS 부양을 통한 밸류에이션 방어에 급급하다는 증거이기도 하다. - 투자의 무게중심이 생산 설비에서 주주환원으로 기울었다는 건, 기업들이 향후 경기 확장 사이클을 확신하지 못한다는 의미다. 이런 국면에서는 PER 확장을 기대하기보다 잉여현금흐름(FCF)이 탄탄한 종목 위주로 포트폴리오의 방어력을 높여야 한다.

CNBC

@CNBC

China consumer, wholesale inflation tops estimates as Iran war drives energy costs higher https://t.co/iCnce84ISU

데답 인사이트

- 중국의 PPI 2.8% 급등은 단순 호르무즈 해협발 에너지 비용 상승이 아님. 3년간 이어진 디플레이션 터널을 뚫고 나온 '공급망 병목의 재점화'로 해석해야 함. - 시장은 이를 일시적 비용 전가로 치부하지만, 핵심은 위안화 표시 원자재 가격의 상방 경직성임. 이는 중국 제조업체들의 마진 압박을 가중해, 결과적으로 글로벌 시장에 '수출되는 디스인플레이션' 기조를 종식시킬 것. - 중국의 리플레이션은 연준이 금리 인하 경로를 재산정하게 만드는 결정적 변수임. '차이나발 물가 충격'이 미국 국채 금리 상단을 어디까지 끌어올릴지 주시해야 함.

Kobeissi Letter

@KobeissiLetter

Overseas investors are piling into US stocks: Foreign investors now allocate a record 63% of their US financial assets to equities. This percentage has more than DOUBLED since the 2008 Financial Crisis. This also surpasses the 2000 Dot-Com Bubble peak by ~10 percentage points. https://t.co/Y1wAjl2keS

데답 인사이트

- 외국인 투자자의 미국 주식 비중 63% 돌파는 글로벌 자산 배분 모델이 더 이상 분산 효과를 기대하기 어려운 지점에 도달했음을 의미함. - 과거 2000년 닷컴 버블 당시와 비교되는 이 데이터는, '글로벌 유동성의 미국 블랙홀 현상'이 극에 달했음을 보여주는 선행지표임. - 시장이 이 지표를 반등의 근거로 해석하지만, 역설적으로 '더 이상 살 사람이 없는 상태'에 근접했다는 경고임. 강달러 환경에서 신흥국 자본이 미국으로 완전히 빨려 들어간 상태라, 향후 미국 시장의 작은 변동성에도 글로벌 자금의 이탈 속도가 과거보다 2~3배 빠를 수밖에 없는 구조적 취약성을 내포함.

FRED

@stlouisfed

Total U.S. consumer credit jumped $24.9 billion in March—the largest monthly increase in a year—after rising $8.8 billion in February. See the breakdown by nonrevolving credit (auto and student loans) and revolving credit (credit cards) in FRED: https://t.co/G6oFn8S0kZ https://t.co/3CLQFA23i9

데답 인사이트

- 신용카드 사용액이 급증했다는 건 가계가 소득이 아닌 '부채'로 소비를 지탱하고 있다는 신호다. 이는 소비의 질이 하락하고 있으며, 한계 소비 성향이 바닥을 치고 있음을 의미한다. - 이 대출 급증은 미국의 소비가 튼튼하다는 증거가 아니라, 인플레이션이 가계의 실질 구매력을 이미 무너뜨렸다는 방증이다. 소비자가 결제 수단으로 신용카드를 택하는 비율이 높아질수록 추후 연체율 상승이라는 부메랑은 커진다. - 신용 데이터는 소비재 기업의 향후 이익 가이던스보다 먼저 움직이는 선행지표다. 신용 팽창이 멈추는 시점부터 미국 내수 기업들의 마진 스퀴즈가 본격화될 것이다.

Kobeissi Letter

@KobeissiLetter

China is quietly reshaping the global oil market: China's crude oil imports fell -20% MoM in April, to 8.2 million barrels per day, the lowest in at least 2 years. This is down -30%, or -3.5 million barrels per day, from pre-war levels of ~11.7 million barrels per day. To put https://t.co/LnXpjxMIWL

데답 인사이트

- 중국의 원유 수입이 전월 대비 20% 급감한 건 단순히 에너지 소비 둔화가 아니다. 건설·제조업 기반의 고정자산 투자 모델이 완전히 한계에 봉착했다는 신호다. - 시장은 중국의 경기 부양책을 기대하지만, 에너지 수입 데이터를 보면 실물 경제의 모멘텀은 부양책으로 되살리기 어려운 구조적 침체 국면이다. 원자재 기반 국가(Commodity Currencies)들의 통화 가치 하락에 대비해야 할 시점이다. - 원유 수입 감소는 글로벌 물류와 정제 마진에도 직접적인 타격을 준다. 에너지주뿐만 아니라 글로벌 유동성 흐름의 핵심인 '달러 대비 신흥국 통화'의 변동성을 키우는 뇌관이 될 것이다.

FRED

@stlouisfed

U.S. commercial paper outstanding—reflecting short-term promissory notes issued mostly by corporations—rose for the fifth week in a row in the week ending May 6, by $7.3 billion to $1.4 trillion https://t.co/ulrNDTyHBd https://t.co/F4amiFe2Su

데답 인사이트

- 기업들의 단기 자금 조달원인 CP 발행이 5주 연속 증가한다는 것은, 장기 채권 시장의 금리 변동성에 대응해 기업들이 유동성 확보를 위해 단기 부채로 선회하고 있다는 방증임. - 이는 기업들이 향후 금리 인하 경로를 신뢰하지 못하고 있거나, 당장의 운전 자금 수요가 예상을 상회하고 있다는 신호임. - 결과적으로 시장의 유동성 타이트닝이 '양적인 부족'보다는 '질적인 비용 상승'으로 나타나고 있으며, 이는 한계 기업들의 신용 스프레드 확대를 가속화할 잠재적 트리거임.

Hedgeye

@Hedgeye

Oil bouncing higher: https://t.co/ffpstzUtvf

데답 인사이트

- 유가의 기술적 반등은 단순히 에너지 섹터의 수익 문제가 아님. 에너지 가격이 통제 불능 상태로 상승하면 연준이 내세우는 '디스인플레이션' 명분이 완전히 파괴됨. - 시장이 현재 6월 금리 인하 기대치를 반영하고 있다면, 유가 급등은 그 베팅을 꺾어버리는 트리거가 됨. 인플레이션 기대 심리가 고착화되기 전까지는 위험자산의 변동성이 확대될 수밖에 없는 구조적 환경임.

FRED

@stlouisfed

Average hourly earnings for all employees on private nonfarm payrolls rose 6 cents to $37.41 in April, a 0.2% increase, per @BLS_gov. From a year earlier, average hourly earnings were up 3.6%, or $1.29 https://t.co/dzz86yP55A https://t.co/TxhLZPagN0

데답 인사이트

- 시간당 평균 임금 0.2% 상승은 노동시장의 과열이 임계점을 지나 식어가고 있음을 시사함. 이는 단순한 물가 지표 하락보다 연준의 금리 결정에 더 치명적인 변수임. - 시장은 임금 상승률 둔화가 실질 소득 감소를 의미한다고 해석하지만, 본질은 '임금-물가 스파이럴'의 고리가 끊어지고 있다는 데 있음. 서비스 물가의 하방 경직성을 해소할 유일한 탈출구임. - 3.6%의 연간 상승률은 팬데믹 이전 수준으로 회귀하는 과정임. 이제 시장의 주목도는 '금리 인하 시기'가 아닌, 기업들의 마진율 방어 능력 즉, '임금 압박 없는 이익 개선'이 가능한 섹터 선별로 이동해야 함.

Unusual Whales

@unusual_whales

There is a 45% Iran agrees to surrender enriched uranium stockpile by December 31, per Polymarket: https://t.co/sNvTFN8QIL

데답 인사이트

- 시장은 이란의 우라늄 비축량 포기 가능성을 45%로 반영 중인데, 이는 단순한 지정학적 완화가 아니다. 중동 리스크가 완화될 경우 유가 하락 압력으로 직결되며, 이는 연준의 금리 정책에 즉각적인 변수로 작용한다. - 에너지 인플레 완화는 시장의 금리 인하 기대감을 복원시키는 기폭제가 될 수 있다. 하지만 유가 하락이 공급 과잉 때문이 아닌 지정학적 리스크 해소에서 기인할 경우, 방산 섹터의 하이 리스크 프리미엄이 제거되면서 단기적인 수급 이탈이 나타날 가능성이 높다. - 이 수치가 50%를 상회할 경우, 시장은 '전쟁 프리미엄'의 해제를 반영하며 위험자산에 대한 멀티플 확장을 시도할 것이다. 유가와 직접 연동된 고배당 에너지주보다는 금리 민감도가 높은 기술주로의 로테이션을 준비해야 할 시점이다.

Hugging Face

@huggingface

RT @ClementDelangue: Local AI is having its moment! Below is the number of new GGUF models created each month over the past 8 months & ins…

데답 인사이트

- GGUF 모델의 월별 생성량 폭증은 단순히 AI 오픈소스의 활성화를 넘어, 추론(Inference)의 주권이 클라우드에서 엣지(Edge)로 이동 중임을 의미함. - 시장은 여전히 엔비디아의 GPU 인프라 확장에 매몰되어 있지만, 진짜 판 변화는 클라우드 비용을 감당 못하는 중소규모 기업들이 로컬 추론 모델로 이탈하는 과정에서 발생함. - 이 트렌드는 대형 클라우드사의 마진율을 압박하는 동시에, 저전력 고효율 NPU(신경망처리장치)를 설계하는 팹리스 및 엣지 디바이스 제조사에 대한 재평가로 이어질 것임.

Hedgeye

@Hedgeye

🇺🇸 U.S. Fertility Rates peaked in 2007 https://t.co/f4Uk78OPAP

데답 인사이트

- 미국의 출산율 정점(2007년) 이후의 장기 하락은 단순한 사회적 현상이 아님. 이는 잠재성장률의 구조적 하향을 의미하며, 노동 공급 감소로 인한 임금 인플레이션 압력이 상시화될 것임을 시사함. - 시장은 이를 무시하고 생산성 향상만으로 인플레를 잡을 수 있다고 믿지만, 노동 희소성이 기업의 마진을 지속적으로 압박할 것임. - 이 차트는 장기 국채에 대한 불신을 증명함. 인구 구조가 무너진 국가에서 금리가 하락하는 것은 경기 침체 때문이지, 물가가 안정되어서가 아님. 결국 스태그플레이션 리스크가 장기 듀레이션 자산의 밸류에이션을 갉아먹는 구조임.

Kobeissi Letter

@KobeissiLetter

BREAKING: Money market funds posted +$136 billion in inflows last week, the largest weekly intake since January 2026. This is also the 2nd-largest weekly inflow since the beginning of 2025. This follows -$175 billion in outflows in the preceding week, the largest weekly https://t.co/lK9Y9cTTTu

데답 인사이트

- MMF로의 1,360억 달러 유입은 단순한 자산 배분이 아니라, 리스크 오프 (Risk-off)의 트리거다. 시장은 현재 금리 인하 기대감보다는 자본 보존 (Capital Preservation)을 최우선 순위로 격상시켰음을 의미한다. - 지난주 1,750억 달러 유출 후 즉각적인 대규모 재유입은 기관 투자자들이 변동성 장세에서 ‘현금은 쓰레기’라는 인식을 버리고, ‘현금은 옵션’이라는 방어적 포지션으로 회귀했음을 시사한다. - 지금 MMF 급증은 주식 시장의 ‘드라이 파우더’가 아니라, 곧 닥칠 유동성 회수기에 대비한 벙커링이다. 위험 자산의 하방 압력이 단기적으로 가중될 가능성이 높으니 레버리지 축소를 고민해야 할 구간이다.

Yahoo Finance

@YahooFinance

Kraft Heinz is pivoting its strategy to focus on value as CEO Steve Cahillane addresses rising consumer concerns over food affordability. https://t.co/ULIfph79jo https://t.co/l0VpHeUTSP

데답 인사이트

- Kraft Heinz CEO의 '소비자가 돈이 떨어졌다'는 발언은 소비주 하락의 트리거가 아니라 확인 사살임. 소비재 기업이 '가치(Value)'에 집중한다는 건, 더 이상 가격 전가가 불가능한 한계 상황에 도달했음을 의미함. - 단순히 필수 소비재의 실적 우려로 치부해서는 안 됨. 이는 미국 가계의 저축이 바닥나고, 크레딧 카드를 넘어 이제는 식료품 소비 패턴까지 줄이고 있다는 완벽한 신호임. - 소매 판매 실적의 후행성 지표를 보지 말고, 기업 경영진들이 매출 성장을 포기하고 방어적 전략으로 전환하는 속도를 체크해야 함. 지금은 성장이 아닌 생존 경쟁임.

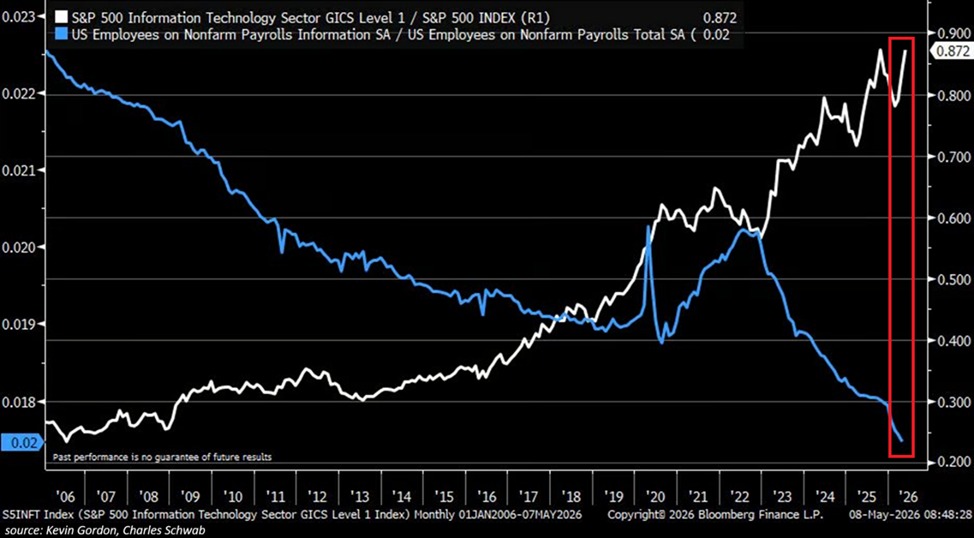

Kobeissi Letter

@KobeissiLetter

This is a historic divergence: The ratio of the S&P 500 Information Technology sector to the S&P 500 index is up to a record 0.87. This ratio has risen +50% since the 2022 bear market low. Meanwhile, the number of employees in the information technology sector relative to https://t.co/CpUQBZGugA

데답 인사이트

- S&P 500 내 IT 섹터 비중이 0.87배라는 사상 최고치를 경신함. 이는 펀더멘털 기반의 성장이 아니라, 특정 섹터로의 자금 쏠림이 한계점에 도달했음을 암시함. - 고용 지표와의 괴리는 핵심 시사점. IT 섹터의 비중은 폭발적이지만 실제 고용은 그 속도를 따라가지 못함. 이는 생산성 향상에 따른 실적 개선이 아니라, 비용 절감(인력 감축)과 AI 기대감이라는 '멀티플 확장'만으로 지수를 방어하고 있다는 방증임. - 지금의 시장은 실물 경제의 확장기라기보다, 자본이 갈 곳을 잃어 '소수 주도형'으로 압축된 상황. 이 괴리가 좁혀지는 방식은 IT 섹터의 조정이거나 비IT 섹터의 강한 반등인데, 후자의 트리거가 보이지 않는 한 지수의 상방은 인위적으로 제한될 가능성이 높음.

CoinDesk

@CoinDesk

CoinShares CEO @jmmognetti on the U.S. Bitcoin ETF flood: "Are they all useful? Absolutely not, and you're gonna see at some point some of them shutting down." On CoinDesk Live at @consensus2026, presented by @moonpay. https://t.co/egHb1dttsf

데답 인사이트

- 비트코인 ETF의 난립은 시장의 성숙도가 아니라 과잉 유동성의 폐해다. 자산 운용사들이 수수료 전쟁을 벌이는 건 시장 점유율 확보를 넘어, 상품 자체의 생존을 건 도박에 가깝다. - 운용 자산 규모가 작은 ETF들의 청산은 단순한 상품 폐지가 아니다. 해당 상품이 보유한 현물 비트코인의 시장 환수 과정에서 일시적인 수급 왜곡(Liquidity Shock)을 유발할 수 있는 시한폭탄이다. - 기관 자금은 결국 '생존 확률'이 높은 대형 ETF로 회귀할 것이다. 시장의 파편화가 끝나고 상위 몇 개 상품으로 자산이 집중되는 과정에서, 수수료 구조가 비즈니스 모델을 압박하는 중소형 운용사들의 '털기'가 마무리되어야 비로소 비트코인 현물 시장의 저점이 형성된다.

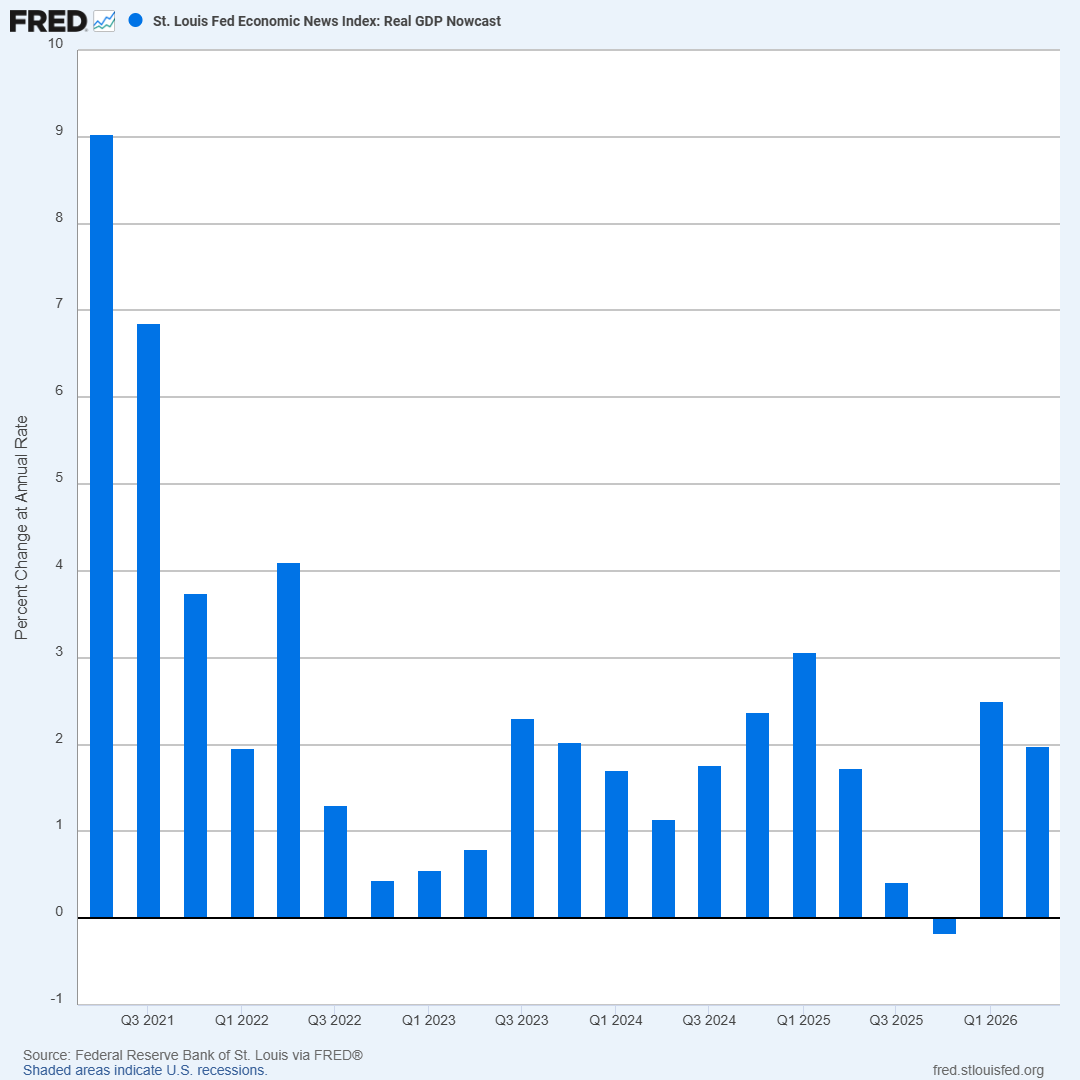

FRED

@stlouisfed

On May 8, the St. Louis Fed Economic News Index was projecting Q2 2026 real GDP growth of 2.0% at an annual rate. The “nowcast” draws from key monthly data releases to forecast GDP growth https://t.co/ETpaIgYPky https://t.co/LdmTlsXRjU

데답 인사이트

- 2.0%의 성장률은 '골디락스'로 포장되기 쉽지만, 함정은 실질 GDP라는 점이다. 시장이 기대하는 명목 성장의 둔화와 맞물릴 경우 기업의 이익 모멘텀은 꺾인다. - 지금의 나우캐스팅 모델이 반영하는 것은 경제의 '관성'일 뿐이다. 고금리 환경이 1년 이상 지속된 상황에서 누적된 이자 부담이 가계 저축률을 잠식하는 속도는 후행적으로 반영될 가능성이 크다. - 경제 지표상 2.0%는 안정적이나, 이는 곧 연준이 금리를 서둘러 내릴 이유가 없음을 방증한다. 고금리 장기화라는 환경 변수를 고려하면 지금의 수치는 성장주 멀티플을 압박하는 요인이다.

Unusual Whales

@unusual_whales

Paul Tudor Jones: I bought more AI stocks. https://t.co/9fCQaKROLG

데답 인사이트

- 폴 튜더 존스가 추가 매수에 나선 것은 단순한 AI 섹터의 성장이 아니라, 인플레이션 환경에서 '생산성 향상을 통한 비용 절감'이 가능한 유일한 섹터가 AI라는 판단 때문임. - 거시경제의 불확실성이 커질 때 과거에는 금이나 채권이 방어 수단이었으나, 현재는 AI 인프라가 실질적인 현금 흐름을 창출하는 '수익형 자산'으로 간주되고 있음. - 헤지펀드 거물들의 이런 움직임은 시장 조정기마다 강력한 하방 지지선을 형성하는 메커니즘으로 작동하며, 일반 투자자들이 생각하는 기술적 과매수 구간과는 다른 차원의 구조적 비중 확대임.

Linus Ekenstam (AI 디자인)

@LinusEkenstam

I can understand why this does not work right now. market is not ready for it, most people are illiterate in the new paradigm, they are still in the buttons and slider phase. This is why Temu is so successful. But understanding when that gap has closed will be the new

데답 인사이트

- 현재 시장은 고도화된 AI 기술과 '버튼/슬라이더' 중심의 레거시 UI 사이에서 극심한 인지 부조화를 겪고 있음. 테무(Temu)의 성공은 효율성보다 '익숙한 인터페이스'가 소비 저항을 얼마나 더 강력하게 허무는지 증명. - 기술 채택의 임계점(Tipping Point)은 기술의 성능이 아니라, '입력 방식의 파괴'가 얼마나 매끄럽게 이루어지느냐에 달려 있음. 투자의 핵심은 차세대 UX를 구현하는 기업이 아니라, 구세대 사용자들이 새로운 인터페이스로 이동하는 '전환 비용'을 누가 가장 먼저 흡수하느냐임. - 단순한 생성형 AI 도입 기업보다, 사용자의 기존 행태(버튼/슬라이더)를 그대로 둔 채 백엔드에서만 AI를 처리해 UX의 연속성을 보장하는 기업들이 단기적인 시장 점유율 방어에 압도적으로 유리할 것.

Peter Steinberger (Claude Code)

@steipete

Built a browser into RepoBar when I select issues/PRs/shas/workflows to have context when I work. https://t.co/0AGarQ3X6a Still a bit vibey but gets the job done. You gotta build yourself the tools to work more efficient. https://t.co/dGnFKVkVtk

데답 인사이트

- RepoBar와 같은 도구의 확산은 개발 생산성 지표(DORA Metrics)의 실시간 가시성을 극대화함. 단순한 업무 편의를 넘어, 기업 내 소프트웨어 개발 속도와 코드 품질 사이의 트레이드오프를 정량화하는 데이터 레이어가 됨. - 시장은 단순 AI 모델의 성능에 집중하지만, 실제 매크로 레벨에서의 생산성 향상은 이런 미시적 툴링(Tooling)이 완성될 때 체감됨. 엔터프라이즈 환경에서 레거시 시스템과 클라우드 저장소 사이의 파편화된 정보를 통합하는 솔루션은 SaaS 비용 효율화를 넘어 실질적인 인적 자본 효율을 높이는 핵심 동인임.

Peter Steinberger (Claude Code)

@steipete

All I want is codex automatically entering /review mode after it's done and just looping until it stops finding booboos. (Yah I'm gonna build that)

데답 인사이트

- LLM을 활용한 코드 리뷰의 핵심은 단순 초안 작성이 아니라 '반복적 자가 교정(Iterative Self-Correction)' 루프를 완성하는 데 있음. 코드 생성 모델의 한계인 환각 현상을 런타임 검증과 리뷰 루프로 보완하는 방식은 AI 엔지니어링의 병목을 해결하는 표준 모델이 될 것. - 이 모델이 정착되면, 고숙련 개발자의 리소스 투입이 극단적으로 줄어들며 소프트웨어 개발 단가 구조(Cost structure) 자체가 하향 평준화됨. 이는 IT 서비스 기업의 영업이익률을 구조적으로 개선할 트리거로, 소프트웨어 개발 서비스 모델의 멀티플 재평가 근거가 될 수 있음.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

PS5 Pro Is A Bigger Leap Than PS4 Pro Was! https://t.co/XFqNByzjnK

데답 인사이트

- 하드웨어의 물리적 성능 향상이 소프트웨어 가치를 견인하는 시기는 지났다. 이번 PS5 Pro의 비약적 성능은 게이밍 경험의 질적 변화보다는, 엔비디아의 CUDA 생태계처럼 폐쇄적인 하드웨어 아키텍처 내에서 생성형 AI 추론을 로컬로 돌리기 위한 인프라 구축의 성격이 짙다. - 단순한 그래픽 품질 향상 논란은 시장의 2차 효과를 놓친 분석이다. 진짜 중요한 건 소니가 로컬 AI 가속을 콘솔 하드웨어의 표준으로 강제하고 있다는 점이다. 이는 향후 클라우드 의존도를 낮추고 기기 자체의 부가가치를 높이는 '엣지 AI' 전략의 전형이다. - 하드웨어 세대 교체는 게임사들의 R&D 비용 부담을 가중시키지만, 동시에 AI 툴을 활용한 제작 효율화가 가능한 기업들만 생존하는 구조적 재편을 가속화할 것이다. 단순히 콘솔 판매량에 매몰되지 말고, 기기 보급을 바탕으로 한 서비스 플랫폼 수익 모델의 확장성을 주시해야 한다.

데답 결론

시장은 지금 '생산성'이라는 이름 뒤에 가려진 '비용 압박'과 '쏠림 현상' 사이에서 아슬아슬한 줄타기를 하고 있습니다. 데이터들은 하나같이 거시 경제의 체력이 예전 같지 않음을 가리키고 있죠. 무리한 공격보다는 현금 비중을 확보하며 시장의 변동성을 버틸 수 있는 '방어력'을 갖추는 게 무엇보다 중요한 시점입니다. --- #글로벌매크로 #AI #미국증시 #코스피 #투자전략 #트위터큐레이션 #X큐레이션 #해외시장 #시장이 #당신에게 #말해주지 #않는 #가지 #불편한 #진실 #주식투자 #투자 #경제 #재테크 #데이터가답이다