시장이 놓치고 있는 인플레이션의 경고등

10개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

BREAKING: US Federal government employment fell by -9,000 jobs in April, to 2.66 million, the lowest since May 1996. This marks the 14th monthly decline over the last 15 months. Since January 2025, the federal government has cut -12% of its headcount, or -345,000 jobs. Federal https://t.co/cJ0Ard0Nlx

데답 인사이트

- 미 연방 정부 고용의 12% 급감은 단순한 예산 삭감을 넘어선다. 시장은 민간 고용 지표에만 매몰되어 있지만, 사실상 정부가 주도하는 '강제적 디레버리징'이 시작된 것이다. 이는 공공 부문이 경제를 떠받치던 고용 안전망을 스스로 걷어차고 있다는 증거다. - 정부 지출 위축은 승수 효과를 통해 민간 소비로 즉각 전이된다. 고용 감소가 가속화되면 가계의 가처분 소득이 급격히 줄어들며, 그동안 지표 왜곡을 만들었던 공공 발(發) 유동성이 시장에서 회수되는 효과가 발생한다. - 결국 연준의 금리 정책보다 정부의 고용 컷오프가 먼저 경기 침체를 유도할 가능성이 높다. 시장이 '연착륙'에 베팅하며 안주하는 사이, 실물 경제는 고용 지표의 하단부터 무너지는 구조적 리스크에 직면했다.

Wall St Engine

@WallStEngine

HUANG FOUNDATION SIGNS GPU COMPUTE DEAL WITH COREWEAVE $NVDA proxy says the charitable foundation tied to Jensen and Lori Huang entered an agreement with CoreWeave to buy GPU compute time. The compute will be donated to universities and nonprofit research institutes for open https://t.co/BUWSSF00ya

데답 인사이트

- 시장은 단순 기부 활동으로 보겠지만, 이 거래의 본질은 '엔비디아 생태계의 폐쇄적 확장'이다. 젠슨 황의 재단이 굳이 코어위브를 택한 건, 하이퍼스케일러들의 GPU 자산화 속도를 따라가면서도 외부 공급망을 통해 GPU 가동률 데이터를 독점 확보하려는 전략이다. - 코어위브가 단순한 클라우드 사업자가 아닌, 엔비디아의 '그림자 인프라'라는 방증이다. CSP들의 자본지출(CapEx) 효율 논란이 커질수록, 엔비디아는 코어위브와 같은 전용 채널을 통해 하이퍼스케일러들의 가격 협상력을 무력화하려 할 것이다.

Wall St Engine

@WallStEngine

QUALCOMM $QCOM SHARES CLOSE 11% LOWER IN WORST DAY SINCE MARCH 2020 https://t.co/hL621m3fEI

데답 인사이트

- QCOM의 하락은 단순 실적 쇼크가 아님. 시장이 그동안 고평가해왔던 AI 온디바이스 모멘텀에 균열이 생겼다는 신호임. 대형주가 하루 11% 밀린다는 건 단순 차익 실현을 넘어, 기관들이 포트폴리오의 리스크를 본격적으로 덜어내기 시작했다는 증거. - 이제는 '누가 AI로 돈을 버는가'에서 '누가 AI 인프라 투자 대비 실질적 수익화(Profitability)를 증명하는가'로 시장의 검증 잣대가 완전히 바뀜. AI 반도체 섹터 전반에 묻지마 매수세가 식으면서, 실적 뒷받침이 안 되는 주식들은 차례로 밸류에이션 재조정을 겪을 것임.

Hedgeye

@Hedgeye

BREAKING: Copper makes a new all-time high https://t.co/rMKTk37oLO

데답 인사이트

- 구리 신고가는 단순히 전기차나 AI 수요라는 1차원적 해석을 넘어섬. 구리는 글로벌 매크로 경기와 연동되는 '닥터 코퍼(Dr. Copper)'인데, 실물 경기는 둔화되는데 가격만 튄다는 건 명확한 공급 쇼크 혹은 통화 가치 절하에 대한 헤지 성격이 짙음. - 시장은 구리 가격 상승을 리플레이션 신호로 해석하려 하지만, 실상은 '그린 플레이션'을 빙자한 투기적 매수와 채굴 인프라 투자 부족이 얽힌 구조적 공급 병목임. 이 현상이 지속되면 제조업 원가 부담은 임계치를 넘게 되고, 결국 기업들은 마진 방어를 위해 최종재 가격을 올리거나 생산량을 줄이는 양자택일의 상황에 직면함. - 구리 가격과 미 국채 금리의 디커플링을 주목해야 함. 구리가 계속 신고가를 쓴다면 채권 시장이 기대하는 완만한 인플레이션 경로가 파괴될 확률이 높고, 이는 연준의 금리 인하 경로를 완전히 차단하는 방아쇠가 될 것.

Kobeissi Letter

@KobeissiLetter

BREAKING: Copper prices have surged to a record $6.58 per pound, now up +75% since October 2023 and over +40% in 12 months. The surge comes amid tight supply, declining inventories in China, and surging demand for data center construction. Furthermore, supply disruptions at the https://t.co/eMBLP1o9U4

데답 인사이트

- 구리 가격의 사상 최고치 경신은 단순히 경기 회복의 신호가 아니다. 실물 인프라(데이터센터, 전력망)의 물리적 공급 한계가 자본 비용을 압도하기 시작했다는 의미다. - 시장은 구리 공급 부족을 일시적 수급 문제로 보지만, 이는 AI 인프라 구축 자체가 가진 구조적 비용 인플레이션을 뜻한다. 즉, AI 섹터의 마진 압박은 기업 내부의 비용 통제가 아니라, 이런 기초 소재의 가격 결정권 상실에서 시작될 것이다. - 이제 구리는 단순 원자재가 아니라, AI 인프라 가속화라는 '자본 지출의 병목'을 측정하는 선행 지표다. 이 비용을 전가하지 못하는 중소 테크 기업들은 밸류에이션 리레이팅이 불가능한 구조에 진입했다.

Charlie Bilello

@charliebilello

Price Increases over last 5 years... New Cars: +20% Groceries: +26% Family Health Insurance: +27% Shelter: +29% Restaurants: +30% Home Prices: +37% Electricity: +39% Dozen Eggs: +39% Gas Utilities: +42% Gasoline: +42% Transportation: +43% Auto Insurance: +58% Fuel Oil: +63% https://t.co/vbmYhZPzT2

데답 인사이트

- 품목별 상승률 격차는 단순 인플레이션을 넘어 미국 가계의 가처분 소득 구조를 재편 중임. 특히 보험(58%)과 유틸리티(42%) 등 필수 지출 비중이 급증한 것은 소비 여력(Discretionary Spending)의 고갈을 의미함. - 시장은 헤드라인 CPI의 둔화에 안도하지만, 하방 경직성이 강한 서비스 물가와 보험료의 고착화는 연준이 기대하는 '완만한 인플레이션' 시나리오를 무력화하고 있음. - 이 수치는 기업 이익률(Margin)에도 경고등을 켬. 소비자들이 필수재 가격 충격을 흡수하기 위해 비필수 소비재 지출을 줄일 수밖에 없는 구조라, 향후 실적 발표에서 가이던스 하향 압력이 커질 것임.

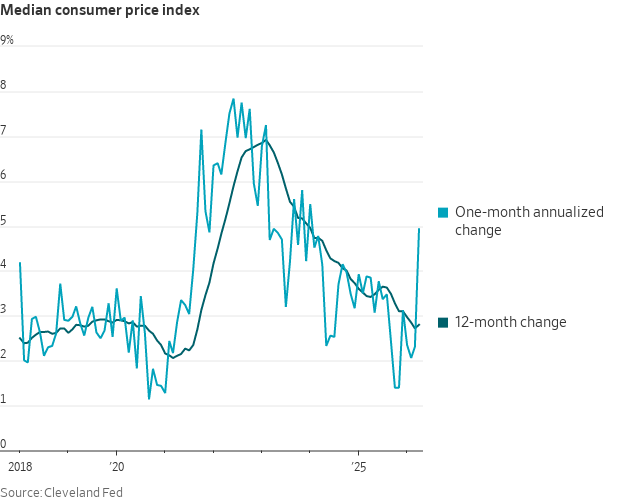

Nick Timiraos (WSJ)

@NickTimiraos

The Cleveland Fed's median CPI was +0.40% in April, or 4.9% annualized. The 12-month median CPI ticked up to 2.8%, the first such increase since last summer. (The median CPI looks at the price change of the item sitting in the middle of the basket each month, which strips out https://t.co/tlDyGJuk9L

데답 인사이트

- 시장은 헤드라인 CPI의 등락에만 일희일비하지만, 클리블랜드 연준의 Median CPI가 2.8%로 상승 전환했다는 점은 '기저 물가의 경직성'을 시사함. 이는 물가 하락이 추세적이지 않을 수 있음을 의미함. - 핵심은 단순히 인플레이션이 높다는 게 아니라, 연준이 금리 인하를 위해 요구하는 '확신(Confidence)'을 근본적으로 거부하는 데이터라는 것. 9월 금리 인하 기대감에 취해 있는 시장에 찬물을 끼얹는 변수. - 금리 인하 명분이 소멸되면서 채권 시장의 텀 프리미엄이 재조정될 것임. 이는 주식 시장의 밸류에이션 확장을 제약하는 가장 강력한 기저 압력으로 작용할 전망.

Kobeissi Letter

@KobeissiLetter

The US bond market crisis is intensifying. While everyone is focused on AI and the Iran War, the US bond market is in a complete meltdown. The 30Y Yield is now above 5.00% and the 10Y Yield is nearing the pivotal 4.50% level, which resulted in President Trump's "90-day tariff https://t.co/azEUScgw11

데답 인사이트

- 10년물 4.5%와 30년물 5% 돌파는 단순한 금리 레벨의 문제가 아니다. 이는 미국 재무부의 국채 발행 물량을 시장이 더 이상 '적정 수익률'로는 받아낼 수 없다는 신호다. - 시장이 AI 뉴스에 정신이 팔린 사이, 채권 시장은 '역사적 텀 프리미엄'을 요구하기 시작했다. 인플레이션이 다시 튀는 상황에서 채권 투매는 정부의 이자 비용을 폭증시키고, 이는 결국 재정 적자로 이어지는 '악순환의 고리'를 만든다. - 지금의 채권 매도는 매크로 전략가들에게 경고 신호다. 주식 시장이 금리 민감도를 망각하고 있는 상황에서, 채권 금리가 주식의 할인율(Discount Rate)을 강제로 끌어올릴 경우 테크 주식의 멀티플은 현재 수준에서 20~30% 추가 압축이 불가피하다.

Mohamed A. El-Erian

@elerianm

The British Pound is under pressure today, failing to find support despite a dramatic surge in yields. With the 10-year Gilt breaking above 5.10% and the 30-year yield hitting a level not seen since March 1998 (Bloomberg chart below), the market is sending a clear signal that https://t.co/Cgtr8JkgmX

데답 인사이트

- 영국 10년물 금리가 5.1%를 상회하고 30년물이 1998년 수준을 돌파했음에도 파운드화가 방어력을 상실했다는 점에 주목해야 함. 통상 금리 급등이 통화 강세로 이어지던 전통적 매커니즘이 작동하지 않는다는 건, 시장이 영국의 금리 인상을 긴축적 기회로 보는 게 아니라 '국가 신용 리스크'의 발현으로 해석하고 있다는 의미임. - 실질 금리 상승이 경제 체력을 갉아먹는 상황에서 중앙은행이 선택할 수 있는 카드는 줄어듦. 스태그플레이션 우려가 임계점을 넘으면 영국 국채 시장은 수급 공백을 넘어 구조적인 매도세에 직면할 것이며, 이는 전 세계 국채 시장의 변동성을 키우는 뇌관이 될 것임. 현재 파운드화 약세는 단순한 환율 조정이 아니라 '영국발 신용 이벤트'에 대한 자본의 사전적 이탈로 읽어야 함.

Liz Ann Sonders

@LizAnnSonders

CPI categories m/m and y/y https://t.co/V5dWgZm3ix

데답 인사이트

- 서비스 물가의 경직성은 단순히 인건비 이슈가 아니라, 주거비와 결합된 구조적 인플레이션의 고착화 신호다. 상품 디스인플레이션 효과가 희석되는 지점인데, 시장은 여전히 상품 가격 하락이 전체 CPI를 끌어내릴 것이라는 과거의 관성에 매몰되어 있다. - 서비스 항목의 높은 가중치는 연준의 금리 인하 경로를 단순 '지연'시키는 게 아니라, 중립 금리(R-star) 자체를 상향 조정하게 만든다. 시장은 2% 타겟 복귀를 믿지만, 내부적으로는 3%대 레짐 전환을 준비해야 하는 시점이다. - 특히 변동성이 큰 에너지와 식품을 제외한 핵심 서비스 지표의 분기 모멘텀이 꺾이지 않는다면, 기술주 멀티플의 하단 지지력은 급격히 약화될 수밖에 없다. 지금은 실적 성장보다 할인율(Discount rate) 변화에 따른 밸류에이션 리스크를 먼저 헤지해야 한다.

데답 결론

지금 시장은 AI가 만들어내는 환상과 매크로가 던지는 현실 사이에서 갈팡질팡하고 있습니다. 구리 값은 오르고, 물가는 끈적하며, 채권 금리는 주식의 발목을 잡고 있죠. 지금은 '어디가 오를까'를 고민하기보다, '내 계좌가 이 금리 환경과 비용 상승을 견딜 수 있을까'를 고민해야 할 때입니다. 너무 앞서나가지 말고 상황을 좀 더 차분하게 지켜보시죠. --- #매크로 #금리 #인플레이션 #AI인프라 #데답 #트위터큐레이션 #X큐레이션 #해외시장 #시장이 #놓치고 #있는 #인플레이션의 #경고등 #주식투자 #투자 #경제 #재테크 #금융 #데답인사이트 #데이터가답이다