AI 인프라의 명암과 커지는 거시 경제의 경고음

28개의 큐레이션 트윗

Glassnode

@glassnode

The 7D-SMA of US Spot ETF Netflow dropped to -$88M/day, the largest outflow since mid-February. February's outflows occurred into price weakness. This wave is selling into strength, with BTC trading near $80k. Institutional participants were using the recovery over the recent https://t.co/4qHLVjw7WC

데답 인사이트

- 2월 순유출이 가격 약세 속에서 발생한 '공포성 매도'였다면, 지금의 순유출은 8만 달러 부근에서 진행되는 '강세장 속 수익 확정'이다. 기관들은 시장의 회복 탄력성을 이용해 포트폴리오의 리스크를 관리하고 있다. - 이 지표가 시사하는 건 단순한 조정이 아니다. 현물 ETF 주도의 상승 국면에서 매수 강도가 둔화되고 있다는 신호다. 레버리지가 극단적으로 쌓인 시장에서 기관의 물량 출회는 고점 신호로 해석해야 한다. - 결국 8만 달러라는 심리적 저항선에서 매수세가 더 이상 가격을 끌어올리지 못하고 매물에 밀리는 형국이다. 추가 상승을 위해서는 신규 기관 자금의 유입이 아니라, 기존 보유자들의 차익 실현 물량이 완전히 소화되는 기간 조정이 선행되어야 한다.

ZeroHedge

@ZeroHedge

7 of the last 10 https://t.co/Fy3354cuiW

데답 인사이트

- '7 out of 10'은 단순 확률이 아니라 시장의 내러티브가 붕괴하는 임계점을 의미한다. 과거 데이터와 비교했을 때, 현재의 조정은 매수 기회가 아닌 위험 자산의 디레버리징이 시작되는 전조일 가능성이 높다. - 기술적 지표가 반복적으로 동일한 하방 압력을 받는다면 이는 수급의 주체들이 '반등 시 매도(Sell the rally)' 전략으로 선회했음을 시사한다. 추세 추종 전략을 수행하는 알고리즘들이 포지션을 청산하기 시작하면 하락 변동성은 기하급수적으로 커질 수밖에 없다.

Mohamed A. El-Erian

@elerianm

From the Financial Times: "The Treasury department issued $25bn of new 30-year bonds on Wednesday, with the high yield at auction reaching 5.046 per cent." #economy #markets #debt #bonds #ust @ft https://t.co/mt4f5jR861

데답 인사이트

- 30년물 국채 입찰에서 5%대 고금리가 찍혔다는 건, 단순히 '금리가 높다'는 차원을 넘어섰다. 시장이 장기물 공급 과잉(Term Premium)을 이제는 가격으로 온전히 반영하기 시작했다는 신호다. - 지금의 커브 스티프닝은 경기 침체 회피가 아니라, '질서 있는 자본 조달'에 대한 의구심에서 기인한다. 재무부가 찍어내는 채권의 물량을 시장이 다 소화하지 못할 것이란 공포가 텀 프리미엄을 다시 살려내고 있다. - 이 대목에서 주목할 건 주식 시장의 밸류에이션이다. '무위험 수익률'의 기준점이 5%에 고착화되면, 테크 중심의 성장주들이 누려온 높은 P/E는 합리화하기 어렵다. 연준의 피벗 기대가 실물 금리라는 벽에 부딪혀 무너지는 국면이다.

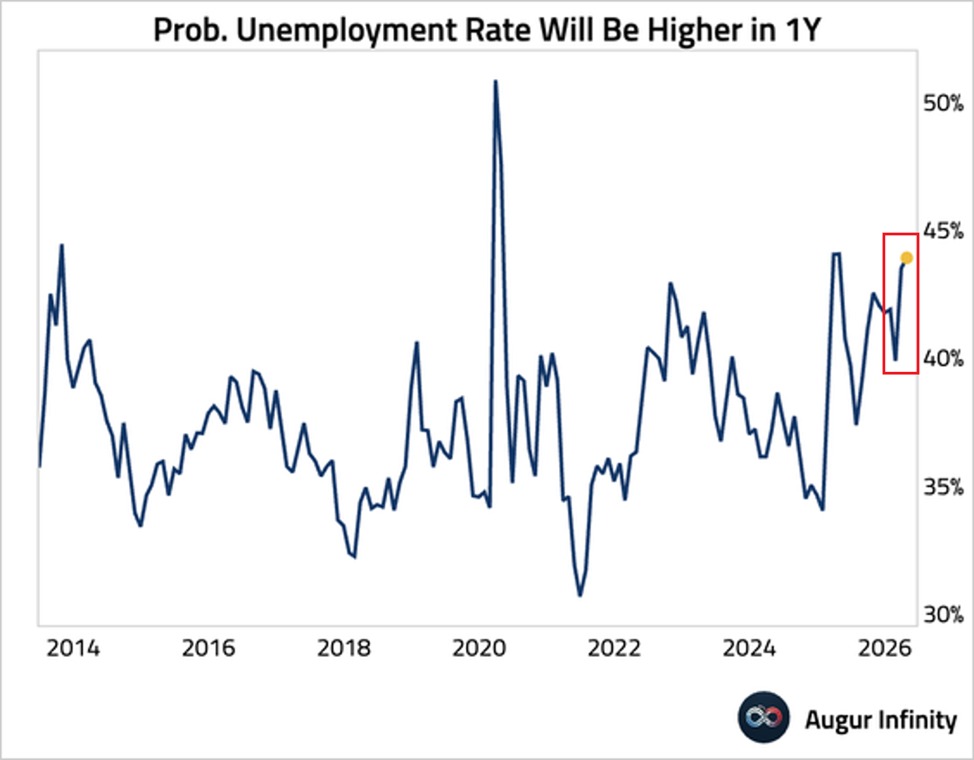

Kobeissi Letter

@KobeissiLetter

Americans are very worried about their jobs: The perceived probability among US consumers that the unemployment rate will be higher in 1-year increased +0.4 percentage points in April, to 43.9%, the highest in 12 months. Excluding April 2025, this is the highest reading since https://t.co/5RLdbyA49q

데답 인사이트

- 고용 시장의 겉모습은 견조하나, 소비자가 느끼는 실업 공포는 12개월래 최고치임. 이는 연준이 금리 인하를 강행해야 할 정치적/심리적 압박으로 치환됨. - 실업 확률 인지는 가계 소비의 선행지표임. 소비 여력이 고갈된 상태에서 고용 불안까지 겹치면, 향후 리테일 섹터의 실적 하향은 예고된 수순임. - 시장은 연착륙(Soft Landing)을 베팅하지만, 고용 심리 지표가 꺾이는 순간 증시는 기업 이익이 아닌 '경기 침체(Recession)'를 반영하는 국면으로 급격히 변모할 것.

Topdown Charts

@Callum_Thomas

Weekly report highlights: https://t.co/BhWsla1myL https://t.co/fcZbRCpTH5

데답 인사이트

- 일본 시장은 밸류에이션 매력과 수급적 여유가 공존하는 몇 안 되는 지역이다. 단순히 지수가 오른다는 관점을 넘어, 엔캐리 트레이드의 재점화 시 자산 가격의 재평가가 구조적으로 일어날 수 있는 최적의 환경임. - 미 소형주(Small Caps) 강세는 대형주 쏠림 현상에 대한 반작용 이상의 의미를 갖는다. 금리 민감도가 높은 중소형 기업들의 밸류에이션이 대형 성장주 대비 극도로 저평가되어 있어, 매크로 지표가 조금만 안정을 찾아도 숏커버링과 함께 강한 리레이팅이 나올 자리다. - 성장주 대비 가치주의 상대적 강세는 차트상으로는 아직 기술적 저항에 갇혀 있다. 그러나 시장의 자금 쏠림(crowding)이 임계점에 도달했기에, 성장주 내부에서의 변동성이 커질 때 포트폴리오 헤지 수단으로서의 가치주 비중 확대는 유효하다.

FRED

@stlouisfed

Weekly spot prices for Brent and West Texas Intermediate crude oil dipped to $105.88 and $102.28 per barrel, respectively, as of May 8. Track these prices, and more, in FRED: https://t.co/qb16S1TwDj https://t.co/eCRLDSUPRO

데답 인사이트

브렌트유가 100달러를 상회하는 상황은 팬데믹 이전의 '저물가-저유가' 시대와 완전히 결별했음을 보여준다. 에너지 가격이 배럴당 100달러를 넘나드는 환경에서 연준의 금리 인하 여력은 철저히 제한될 수밖에 없다. 이는 유가 자체가 물가를 자극하는 단계를 넘어, 기업들의 마진 압박으로 직접 투입되는 단계에 들어섰음을 시사한다. 유가 조정은 일시적 현상이며, 구조적으로 에너지 상위 기업들의 마진율과 전 세계적인 탄소세 도입 압박이 합쳐져 물가의 하방 경직성을 극도로 높이고 있다는 점에 주목해야 한다.

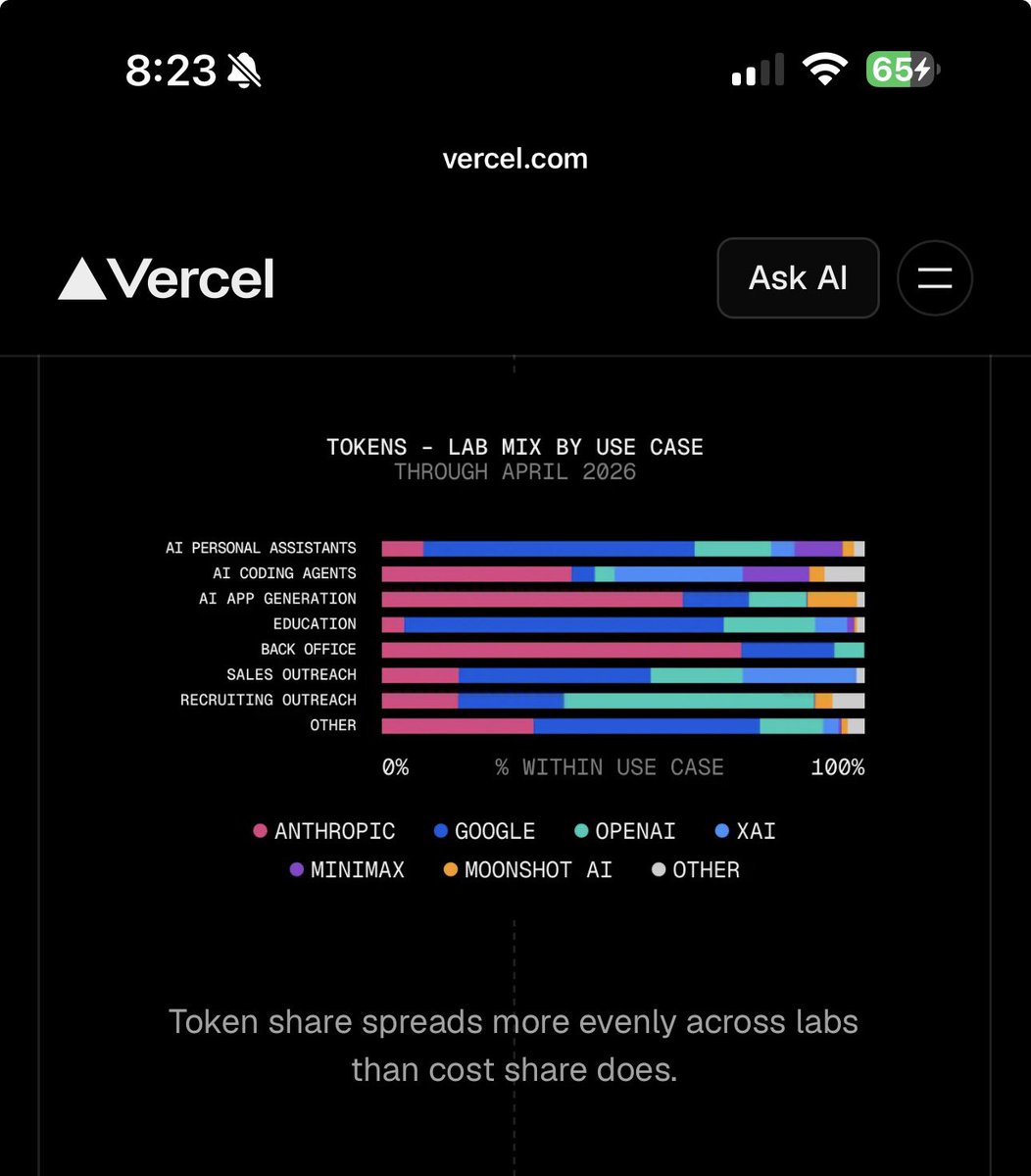

Shawn Wang (AI 엔지니어링)

@swyx

any time a model router company drops data, its worth browsing. here we learn that gemini leads in education and personal assistants (?!), ant leads in vibecoding and koding and back office (?!), and oai leads in recruiting outreach (?!) *for the subset that goes thru vercel https://t.co/Fk787s05HF

데답 인사이트

- 모델별 사용처 특화 현상은 AI가 범용 도구에서 산업별 맞춤형 인프라로 진화하고 있음을 의미함. 특히 제미나이가 교육·개인 비서, 앤스로픽이 코딩·백오피스를 점유한 것은 LLM의 '체급'보다 '워크플로우 적합성'이 시장 지배력을 결정하기 시작했다는 증거. - Vercel 라우팅 데이터에서 나타난 하위 분야별 격차는 기업들의 AI 도입이 'API 호출 비용 최적화' 단계에 진입했음을 시사함. 이제 승자는 가장 똑똑한 모델이 아니라, 특정 직무의 고유한 문맥(Context)을 가장 효율적으로 처리하는 가성비 모델이 될 것임. - 이 데이터를 통해 우리가 주목해야 할 지점은 엔터프라이즈 AI의 '파편화'. 시장은 거대 모델의 통합 우위를 점치지만, 실상은 직무별로 모델을 골라 쓰는 '멀티 모델 전략'이 대세로 굳어지고 있어 모델 라우팅 기술을 보유한 업체들의 데이터 독점력이 더 가파르게 상승할 것임.

Kobeissi Letter

@KobeissiLetter

Money supply is skyrocketing: Global money supply is now up to a record $121.9 trillion. Over the last 2 years, money supply has soared +$17.1 trillion, or +16%. This also marks a +$27 trillion increase, or +28%, since the 2022 low. This means that global money supply is https://t.co/azchjCHj3K

데답 인사이트

- 글로벌 M2 공급의 폭발적 증가는 단순한 유동성 확장이 아님. 실질 금리가 통화량 증가를 따라가지 못하면서 자산 가격의 명목 가치를 강제로 밀어 올리는 '화폐 가치 희석'의 국면임. - 시장은 이를 경기 부양으로 해석하지만, 실상은 화폐 구매력 하락에 따른 '주식으로의 강제 도피' 성격이 강함. 연준이 금리를 높게 유지해도 자산 인플레가 꺾이지 않는 핵심 이유임. - 과거 경험상 유동성 파티는 법정 화폐의 신뢰도가 흔들릴 때 끝남. 실물 자산과 주식 간의 상관관계가 깨지는 '디커플링' 시점이 다가오고 있으며, 이는 채권 시장의 붕괴를 경고하는 선행 신호일 가능성이 큼.

Kobeissi Letter

@KobeissiLetter

Risk appetite is skyrocketing: Assets under management (AUM) in US leveraged ETFs are up to a record $177 billion. Since the March bottom, total leveraged ETF AUM has surged +$45 billion. Tech-oriented ETFs account for the majority of total AUM, at ~69% This comes as https://t.co/UGZs5dyOKz

데답 인사이트

- 레버리지 ETF AUM의 기록적 경신은 시장 참여자들의 포모(FOMO)가 임계점을 넘었음을 방증함. 특히 테크 비중이 69%라는 점은 시장의 변동성이 특정 섹터의 수급 쏠림에 극도로 취약해졌음을 의미함. - 기관과 개인의 레버리지 투기적 베팅이 집중된 상황에서, 작은 매크로 충격이라도 발생하면 '마진콜의 연쇄 반응'이 지수 급락을 유도할 구조임. - 시장이 오를 때는 가속 페달 역할을 하지만, 하락 전환 시에는 강제 매도가 물량을 쏟아내는 '볼러틸리티 루프'를 형성함. 현재의 상승은 기초 체력이 아니라 투기적 레버리지라는 모래성 위에 쌓인 것.

Wall St Engine

@WallStEngine

$CSCO Q3 EARNINGS HIGHLIGHTS 🔹 Revenue: $15.8B (Est $15.54B) 🟢; +12% YoY 🔹 Adj. EPS: $1.06 (Est $1.04) 🟢; +10% YoY 🔹 Product Orders: +35% YoY 🔹 Networking Product Orders: +50%+ YoY 🔸 AI Infrastructure Orders: FY26 expected orders raised to $9B from $5B FY26 Guide: 🔹 https://t.co/u0isPL1WlN

데답 인사이트

- 시장은 CSCO를 구시대의 유물로 치부했으나, 이번 90억 달러 수주 가이던스는 AI 데이터센터의 물리적 병목(네트워킹)이 임계점에 도달했음을 알리는 시그널이다. - 엔비디아가 GPU 공급을 늘려도 이를 연결할 고속 네트워크 인프라가 뒷받침되지 않으면 AI 가동률은 공회전한다. CSCO의 주문 폭증은 GPU 수혜가 서버를 넘어 데이터센터 전체 인프라로 전이되는 2차 파동을 입증한다. - 단순한 장비 매출 성장이 아니다. 이더넷 기반의 AI 클러스터 전환이 가속화되고 있다는 의미이며, 이는 독점적 AI 통신 표준을 쥐려는 경쟁사들과의 판도 변화를 예고한다.

Andreas Steno

@AndreasSteno

It’s beginning to look a lot like Covid Part 2. https://t.co/2VJZaUQjVW

데답 인사이트

- Andreas Steno가 지적한 'Covid Part 2'의 본질은 단순히 감염병이 아니라, 지정학적 리스크로 인한 공급망의 구조적 재파편화와 그에 따른 물류 비용의 지속적인 우상향이다. 시장은 여전히 효율적인 글로벌 공급망을 전제로 한 디스인플레이션 시나리오를 신봉하지만, 실제 데이터는 물류 병목이 다시 핵심 물가(Core CPI)의 하방 경직성을 확보하는 핵심 기제로 작동함을 시사한다. - 지금의 물류 대란은 팬데믹 당시와 달리 재고 조정이 동반되지 않은 상태에서 발생하고 있어, 기업들의 마진 압박으로 직결될 확률이 높다. 특히 글로벌 공급망 의존도가 높은 테크 하드웨어 섹터의 멀티플을 재평가해야 할 시점이다.

Unusual Whales

@unusual_whales

BREAKING: Nvidia’s, $NVDA, market value now exceeds the combined stock market capitalization of every country outside the U.S. and China. https://t.co/qw0EYIPQFo

데답 인사이트

- 엔비디아의 시총이 미국과 중국을 제외한 전 세계 국가의 시장 가치를 합친 것보다 커졌다는 건 단순히 거품론을 넘어선 유동성의 비정상적 집중이다. 이는 시장의 자본 효율성이 실물 경제 기반이 아닌 AI라는 단일 테마의 기대 심리로 완전히 쏠렸음을 의미한다. - 지금의 수치는 엔비디아가 단순한 반도체 기업이 아니라, 글로벌 금융 시스템 내에서 '새로운 국채' 역할을 수행 중이라는 신호다. 기관 자금이 이 정도로 쏠리면, 향후 작은 조정에도 파생상품 시장에서 거대한 마진콜이 발생해 지수 전체를 끌어내리는 연쇄 반응의 도화선이 될 수 있다. - 결국 엔비디아는 AI 수요의 지표를 넘어, 글로벌 유동성 축소 시 가장 먼저 매도될 '공공재' 같은 존재가 됐다. 이제 엔비디아의 하락은 단순 종목 조정이 아니라 시장 전체의 리스크 오프(Risk-off) 트리거로 작동할 공산이 크다.

Wall St Engine

@WallStEngine

KEVIN WARSH CONFIRMED AS FEDERAL RESERVE CHAIR IN SENATE VOTE https://t.co/sc4saTGN1E

데답 인사이트

- 케빈 워시의 연준 의장 등극은 매파적 통화정책의 제도화를 의미함. 그는 단순 금리 수준보다 '실질 금리의 유지'와 '재정 건전성'을 강조하는 인물로, 시장이 기대하던 무제한적 유동성 공급의 퇴조를 예고함. - 워시의 등장은 '시장 친화적 금리 인하'라는 공식의 종말임. 그는 연준의 독립성을 인플레이션 파이터로서 재확립하려 할 것이며, 이는 증시가 기대하는 멀티플 확장을 가로막는 구조적 천장이 될 것임. 특히 인플레이션 재점화 시 주저 없이 긴축 강도를 높일 인물임을 고려할 때, 듀레이션이 긴 성장주들의 리스크 프리미엄 재산정이 불가피함.

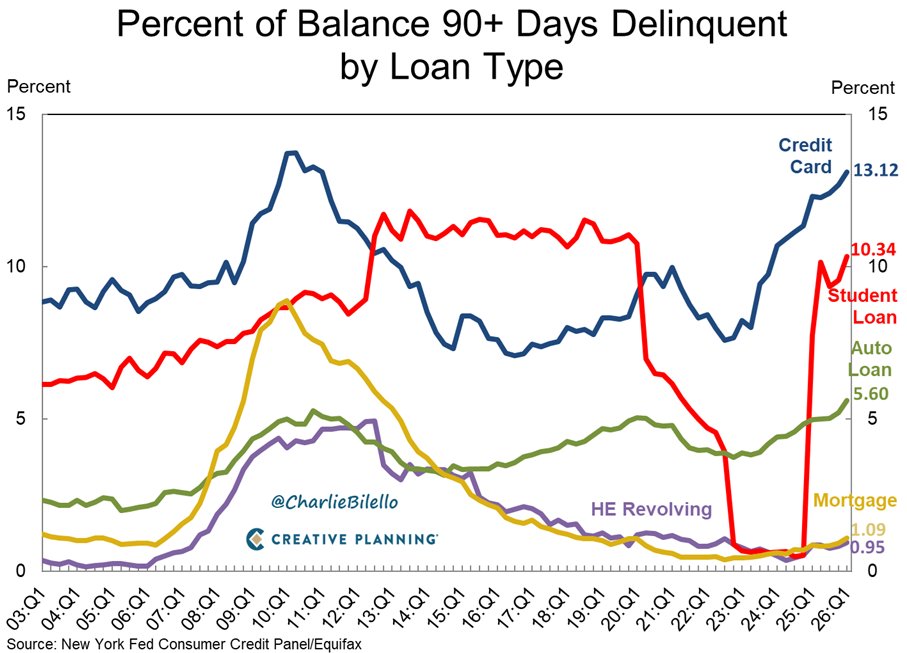

Charlie Bilello

@charliebilello

13.1% of credit card balances in the US are now 90+ days delinquent, the highest since 2011. 10.3% of student loan balances are now 90+ days delinquent, the highest since 2020. 5.6% of auto loan balances are now 90+ days delinquent, the highest level on record. https://t.co/NArO6fYp7X

데답 인사이트

- 90일 이상 연체율의 폭발은 단순한 경기 둔화가 아니라, 중산층 이하의 가용 소득이 '이자 비용'이라는 블랙홀에 완전히 잠식당했음을 의미함. - 시장은 기업 실적에만 집중하지만, 실질적인 위험은 '소비 여력의 소멸'임. 자동차 대출 연체율이 사상 최고라는 것은, 대중 소비재(Consumer Discretionary) 섹터의 멀티플이 방어될 수 없는 구조적 임계점에 도달했음을 시사함. - 이는 연준이 금리를 내려도 부채의 질이 이미 훼손된 상황이라, 소비 반등이 상당 기간 지연될 가능성이 높음. 신용 카드 의존도가 높은 유통주를 비워야 하는 이유.

Sam Altman (OpenAI CEO)

@sama

i get some anxiety not using the smartest-available model/settings. but sometimes i dont mind if it's really slow. i wonder if we should focus more on a price/speed tradeoff relative to a price/intelligence tradeoff.

데답 인사이트

- 샘 올트먼의 '속도 vs 지능' 트레이드오프 언급은 OpenAI의 차기 로드맵이 모델의 단순 고도화에서 '추론 비용 최적화'로 이동하고 있음을 시사함. - 시장은 모델의 벤치마크 점수에만 매몰되어 있으나, 실질적인 수익화의 병목은 '토큰당 추론 단가'임. 추론 속도가 빨라지면 B2B 서비스의 UX가 개선되어 클라우드 파트너사(MSFT)의 API 호출량이 기하급수적으로 증가함. - 이 발언은 LLM의 ' commoditization(상품화)'이 임박했음을 의미함. 더 이상 파라미터 크기 경쟁이 아니라, 에지 디바이스나 실시간 애플리케이션에 최적화된 '경량화/저지연' 모델을 보유한 기업이 시장 점유율(M/S)을 독식할 것.

Wall St Engine

@WallStEngine

MICROSOFT SAYS OPENAI PARTNERSHIP HAS COST OVER $100B $MSFT executive Michael Wetter testified that the figure includes OpenAI investments, Azure infrastructure buildout, and hosting OpenAI’s compute. This is not just the original $13B investment. Microsoft said many of the https://t.co/4hLRCBJ6pJ

데답 인사이트

- MSFT의 1,000억 달러 지출은 단순 투자가 아닌 'AI 인프라 부채'다. OpenAI의 생존을 위한 자금 수혈이 MSFT의 CAPEX를 끝없이 갉아먹는 구조적 함정에 빠져 있다. - 시장은 MSFT의 매출 증가만 기대하지만, 실제로는 클라우드 마진을 압박하는 거대한 비용 병목 현상이 진행 중이다. AI 수익화 속도가 이 누적된 CAPEX 비용을 상쇄하지 못하면 멀티플은 하향 조정된다. - 이는 단순한 파트너십이 아니라, MSFT가 AI 생태계 주도권을 쥐기 위해 자기 자본을 태워 시장을 점유하는 '치킨 게임'의 최전선에 있음을 의미한다.

Kobeissi Letter

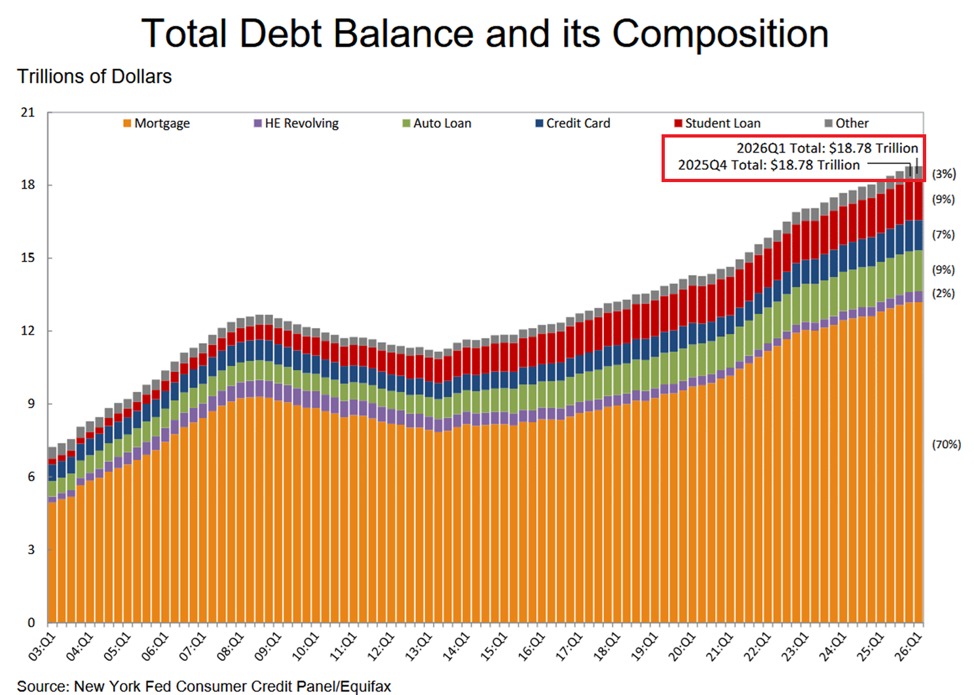

@KobeissiLetter

BREAKING: US household debt jumped +$18 billion in Q1 2026, to a record $18.8 trillion. Total household debt has surged +$4.6 trillion since January 2020. The increase was driven by mortgage debt, which rose +$21 billion, to a record $13.2 trillion. Auto loans also jumped +$18 https://t.co/n1mmILmE3s

데답 인사이트

- 가계부채의 질이 매우 나쁨. 모기지와 자동차 대출이 기록적이라는 건 금리 민감도가 가장 높은 부문에서 레버리지가 극대화되고 있다는 신호임. 이는 향후 금리 인하가 단행되더라도 가처분 소득으로 즉각 전환되지 않는 '부채의 덫'을 시사함. - 시장은 소비자들의 견조한 소비를 경제의 방어력으로 보지만, 실제로는 신용카드와 대출로 연명하는 '잔고 없는 파티'임. 연체율이 임계점을 넘는 순간, 소비는 완만한 둔화가 아니라 단절(Cliff) 수준의 급락을 보일 가능성이 높음. - 결론적으로 미국의 소비는 더 이상 성장 동력이 아니라 시스템 리스크의 트리거임. 특히 대출 의존도가 높은 소비재 섹터는 향후 실적 가이던스에서 신용 위험에 따른 충당금 이슈가 본격적으로 터져 나올 시점임.

Mohamed A. El-Erian

@elerianm

Charlie Bilello on US government interest payments: "...at the current pace it will soon be the largest line item in the Federal budget, surpassing Social Security." #economy #markets #debt @charliebilello https://t.co/eOzRlVjKi7

데답 인사이트

- 정부 이자 비용이 예산 최대 항목이 된다는 건 재정 정책의 '자유'가 소멸함을 뜻함. 이는 곧 국채 발행 규모를 줄일 수 없다는 결론으로 이어지며, 국채 수급 불안은 장기 금리의 하방 경직성을 고착화함. - 연준이 금리를 낮추려 해도, 시장은 국채 공급 과잉을 우려해 장기 금리를 높게 유지하는 '채권 자경단'의 귀환을 목격하게 될 것임. - 따라서 향후 포트폴리오는 '금리 인하 = 성장주 환호'라는 1차원적 공식에서 벗어나, 장기 금리 변동성에 저항력이 있는 실물 자산 위주로 재편해야 함.

FRED

@stlouisfed

When there’s a high level of uncertainty in the economy, households tend to postpone consumption and firms tend to postpone investment, which slows down economic activity https://t.co/ExFDnFOiDL https://t.co/7jBCL4NrlS

데답 인사이트

FRED의 데이터는 불확실성이 단순한 '관망'이 아니라 '경제 순환의 속도'를 결정짓는 핵심 변수임을 보여준다. 시장이 불확실성을 과소평가할 때, 매크로 지표는 언제나 후행적으로 꺾인다. 기업들은 투자 집행을 늦추고 가계는 예비적 저축을 늘리는데, 이는 곧 유동성 회전율의 급격한 저하로 이어진다. 현 시점에서 불확실성 지수가 튀어 오를 때, 주식 시장의 멀티플을 방어할 유일한 수단은 기업의 '현금 흐름' 자체이지, 향후의 '성장 시나리오'가 아님을 인지해야 한다.

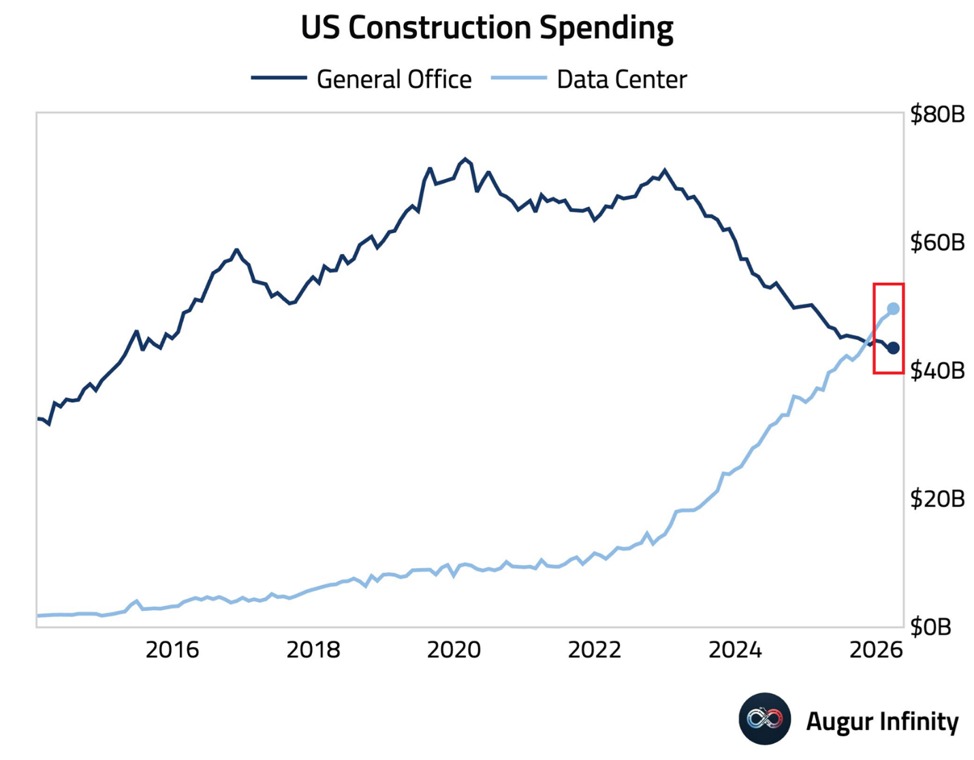

Kobeissi Letter

@KobeissiLetter

BREAKING: US data center construction spending jumped +34% YoY in March, to a record $50 billion annualized rate. Spending on data centers is up +437% since the beginning of 2021, when the annualized rate stood at ~$9 billion. This is also up +688% since the start of 2018, when https://t.co/O55A7mnHYy

데답 인사이트

- 데이터센터 인프라 지출이 3년 만에 437% 폭증한 건 단순히 AI 유행 때문이 아님. 전력망과 냉각 시스템 등 물리적 자산(Hard Assets)으로의 자본 집약이 한계점에 도달했다는 신호. - CAPEX 사이클의 정점은 늘 생산성 향상이 검증되지 않은 시점에 도달함. 지금의 데이터센터 지출은 단순 성장을 넘어 'AI 수익화'를 증명해야 하는 데드라인으로 작용 중임. - 하드웨어 기업의 매출 성장은 인상적이나, 인프라 과잉 투자에 따른 마진 압박이 내년부터 재무제표의 핵심 리스크로 부상할 가능성이 큼.

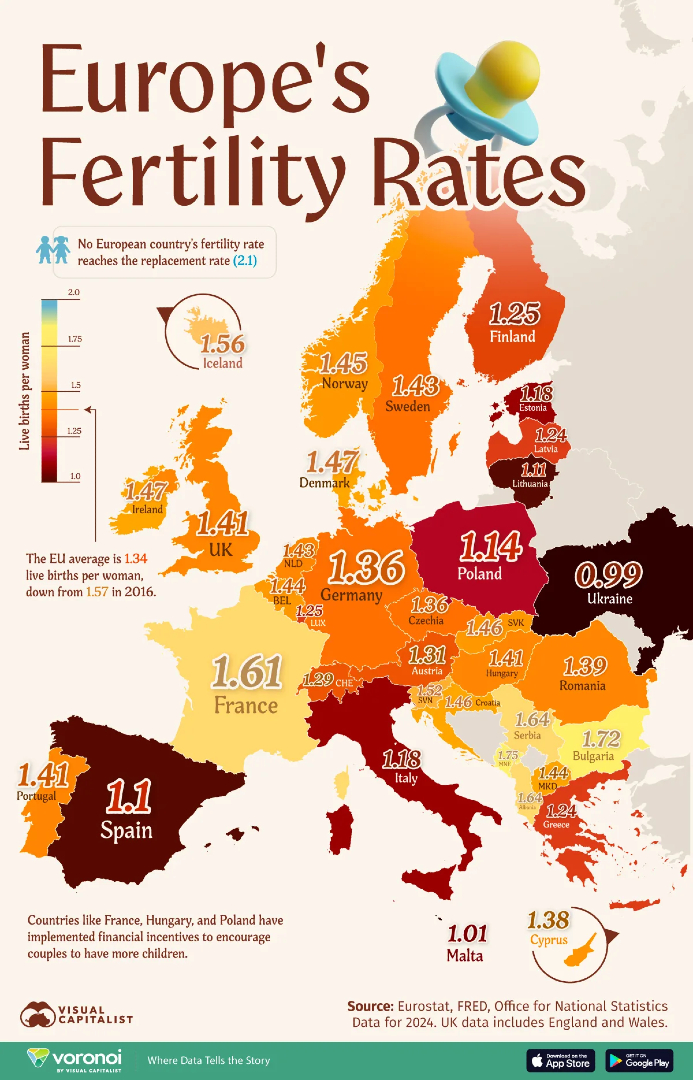

Visual Capitalist

@VisualCap

Mapped: Europe’s Birth Rate Collapse 👶 https://t.co/tNws1pfoVr https://t.co/YGEC7Z6BKl

데답 인사이트

유럽의 인구 감소는 단순한 복지 문제를 넘어 노동력 공급의 구조적 붕괴를 뜻한다. 이는 장기적으로 유럽의 성장률 잠재치를 갉아먹고, 노동력 확보를 위한 임금 인플레이션을 고착화하는 요인이 된다. 노동력 부족은 자동화와 AI 산업에 대한 유럽 내 자본 지출을 강제하게 될 것이다. 이러한 지정학적 인구통계학적 변화는 유럽 증시의 밸류에이션 디스카운트 요인이자, 동시에 로보틱스 및 자동화 솔루션 기업들에겐 거대한 침투 시장이 된다.

Santiago (ML 학습 로드맵)

@svpino

This replaces 5 different tools at your company. I think one of the main results of AI will be the enormous amount of consolidation happening. AI tools are doing more and doing it better, so instead of paying for 12 subscriptions, we will start seeing

데답 인사이트

- AI는 단순 생산성 도구를 넘어 기업용 소프트웨어 구독 경제의 '번들링(Bundling)'을 강제한다. 12개의 개별 툴이 하나의 AI 에이전트로 통합될 때, 기존 SaaS 기업들의 유료 사용자(Seat) 기반 매출 모델은 붕괴 위기에 처한다. - 이 변화의 핵심은 소프트웨어 기업의 'Pricing Power'가 구독자 수에서 '실제 AI 수행 업무량'으로 이동한다는 점이다. 결국 살아남는 건 데이터 생태계를 선점해 워크플로우를 독점하는 기업뿐이며, 범용 SaaS 섹터 전반에 구조적인 밸류에이션 리레이팅이 필요하다.

Zuby Tech (AI 툴 업데이트)

@Zuby_Tech

Sony Forecasts Strong Sales Growth In PlayStation Studios Game Sales For The Next Fiscal Year! #WolverinePS5 #MarvelsWolverine https://t.co/GNWjOeoNsn

데답 인사이트

- 시장은 하드웨어 판매량 둔화에만 매몰되어 있지만, 본질은 'PlayStation Studios'의 IP가 하드웨어 의존도를 탈피하는 '라이선스 수익 모델'로 전환 중이라는 점임. - 1회성 기기 판매보다 고마진의 디지털 콘텐츠 판매 비중이 늘어난다는 것은 소니의 게임 부문 이익률(Margin) 구조가 제조업에서 서비스업으로 체질 개선되고 있음을 시사함. - 게임 엔진과 콘텐츠 결합은 단순 판매를 넘어, 추후 메타버스나 인터랙티브 미디어 시장에서 플랫폼 지배력을 결정짓는 강력한 해자(Moat)가 될 것임.

CNBC

@CNBC

TOMORROW: Treasury Secretary Scott Bessent joins "Squawk Box" to discuss President Donald Trump's visit to China. Tune in to CNBC on Thursday at 6 a.m. ET to watch. https://t.co/Lwuw0Xj6K2

데답 인사이트

- 베센트 장관의 발언은 현재 달러화의 일방적 강세 기조에 대한 연준의 스탠스를 간접적으로 대변함. 시장은 그의 입에서 나오는 '통화 질서'에 대한 언급에 반응할 것임. - 만약 중국과의 무역 협상에서 환율 관련 언급이 나온다면, 이는 단순한 외교적 발언을 넘어 향후 미 국채 금리 변동성의 트리거로 작동할 가능성이 매우 높음.

Peter Steinberger (Claude Code)

@steipete

Streaming an Android phone to my Mac in a data center via Tailscale + https://t.co/iT7Eq2zYG7 and my claw controls it via https://t.co/2cXk37Lxt7. Now my claw can order me an Uber. https://t.co/q3xXgy2bTY

데답 인사이트

- 원격 제어 기술(scrcpy)과 물리적 로봇(Claw)의 결합은 단순한 하드웨어 자동화를 넘어 '원격 워크플로우'의 비용 구조를 근본적으로 변화시킴. - 시장은 AI의 추론 능력에만 주목하지만, 본질적 수익성은 물리적 하드웨어의 저지연(Low Latency) 제어권 확보와 데이터 인프라 연결 비용의 하락에 있음. - 이 흐름은 클라우드 가상화 기술이 모바일 운영체제 전반으로 확대될 것임을 시사하며, 이는 원격 근무와 오프쇼어링(Offshoring)의 비용 효율성을 극대화하여 노동 시장의 공급 탄력성을 구조적으로 바꾸는 촉매가 될 것임.

Emad Mostaque (Stability AI)

@emostaque

When you want to move from single agent SQLite on something like QMD, PostgreSQL is a great choice for multi agent and production quality, but not as snappy. So we made it much more snappy with BM25 & open sourced it. More soon for planetary scale sovereign agents

데답 인사이트

- 생성형 AI의 다음 단계는 단일 모델을 넘어 다수의 '자율 에이전트(Sovereign Agents)'가 협업하는 생태계 구축임. 이때 로컬 SQLite를 넘어 대규모 연동을 지원할 수 있는 인프라의 'Snappy(응답속도)' 성능이 서비스 상용화의 핵심 병목 구간임. - 단순 LLM 개발 단계를 지나, 데이터 베이스와 에이전트 간의 I/O 레이턴시를 얼마나 줄이느냐가 기업들의 생산성 툴 점유율을 결정할 것. BM25 최적화는 검색 효율성을 높여 인프라 비용을 절감하는 실질적 수익화 경로임. - 결국 하드웨어 성능을 극대화하는 소프트웨어 레벨의 최적화는 클라우드 GPU 수요의 지속성을 뒷받침하며, 기업용 SaaS로의 전환 가속화를 시사함.

Aravind Srinivas (Perplexity CEO)

@AravSrinivas

Perplexity is quietly becoming the knowledge and research platform for the enterprise

데답 인사이트

- Perplexity의 기업 시장 잠식은 단순한 검색 서비스의 확장이 아님. - 기존 빅테크의 검색 점유율을 갉아먹는 '검색 광고 모델의 파괴'를 의미하며, 이는 알파벳(Google)의 광고 수익 구조에 대한 구조적 위협임. - 기업용 지식 관리 플랫폼으로 안착하면 데이터 보안을 이유로 기존 레거시 SaaS 업종에 대한 교체 수요를 자극할 것임. 시장은 이를 단순한 검색 챗봇으로 보지만, 실제로는 B2B 소프트웨어의 판도를 바꾸는 자본 효율성 게임임.

Santiago (ML 학습 로드맵)

@svpino

MCP is not dead. For the people who keep saying "bUt McP pUts GaRbaGe iN yOuR cOntExT", that's an outdated complaint: None of the tools you use suffer from that. Check Claude Code, Codex, or Cursor: They all implement progressive disclosure and load MCP tools on demand. In https://t.co/OJLAqnHexz

데답 인사이트

- MCP(Model Context Protocol)의 점진적 로드 구현은 AI 에이전트가 제한된 컴퓨팅 자원을 효율적으로 쓰며 확장 가능하다는 신호임. - 시장은 AI의 화려한 퍼포먼스에 주목하지만, 진짜 핵심은 추론 비용의 효율화임. 온디맨드 방식의 툴 로딩은 대형 LLM의 토큰 소비 최적화를 의미하며, 이는 AI 인프라 기업들이 마주할 마진 압박(Margin Squeeze) 속에서도 수익성을 방어할 수 있는 구조적 변화를 시사함.

데답 결론

시장은 현재 AI라는 강력한 엔진과 고금리/부채라는 브레이크가 동시에 작동하는 혼란스러운 구간입니다. 인프라 투자는 역대급이지만, 소비 여력은 바닥을 드러내고 있습니다. 지금은 무작정 수익률만 쫓기보다, 기업의 현금 흐름과 재무 건전성을 꼼꼼히 따져야 할 시기입니다. 상황 좀 더 냉정하게 지켜보시죠. --- #AI투자 #미국증시 #인플레이션 #데이터센터 #가계부채 #트위터큐레이션 #X큐레이션 #해외시장 #인프라의 #명암과 #커지는 #거시 #경제의 #경고음 #주식투자 #투자 #경제 #재테크 #금융 #데이터가답이다