글로벌 유동성 파티, 이제 '청구서'가 날아옵니다

10개의 큐레이션 트윗

Kobeissi Letter

@KobeissiLetter

Money supply is skyrocketing: Global money supply is now up to a record $121.9 trillion. Over the last 2 years, money supply has soared +$17.1 trillion, or +16%. This also marks a +$27 trillion increase, or +28%, since the 2022 low. This means that global money supply is https://t.co/azchjCHj3K

데답 인사이트

- 글로벌 M2 공급의 폭발적 증가는 단순한 유동성 확장이 아님. 실질 금리가 통화량 증가를 따라가지 못하면서 자산 가격의 명목 가치를 강제로 밀어 올리는 '화폐 가치 희석'의 국면임. - 시장은 이를 경기 부양으로 해석하지만, 실상은 화폐 구매력 하락에 따른 '주식으로의 강제 도피' 성격이 강함. 연준이 금리를 높게 유지해도 자산 인플레가 꺾이지 않는 핵심 이유임. - 과거 경험상 유동성 파티는 법정 화폐의 신뢰도가 흔들릴 때 끝남. 실물 자산과 주식 간의 상관관계가 깨지는 '디커플링' 시점이 다가오고 있으며, 이는 채권 시장의 붕괴를 경고하는 선행 신호일 가능성이 큼.

Kobeissi Letter

@KobeissiLetter

Risk appetite is skyrocketing: Assets under management (AUM) in US leveraged ETFs are up to a record $177 billion. Since the March bottom, total leveraged ETF AUM has surged +$45 billion. Tech-oriented ETFs account for the majority of total AUM, at ~69% This comes as https://t.co/UGZs5dyOKz

데답 인사이트

- 레버리지 ETF AUM의 기록적 경신은 시장 참여자들의 포모(FOMO)가 임계점을 넘었음을 방증함. 특히 테크 비중이 69%라는 점은 시장의 변동성이 특정 섹터의 수급 쏠림에 극도로 취약해졌음을 의미함. - 기관과 개인의 레버리지 투기적 베팅이 집중된 상황에서, 작은 매크로 충격이라도 발생하면 '마진콜의 연쇄 반응'이 지수 급락을 유도할 구조임. - 시장이 오를 때는 가속 페달 역할을 하지만, 하락 전환 시에는 강제 매도가 물량을 쏟아내는 '볼러틸리티 루프'를 형성함. 현재의 상승은 기초 체력이 아니라 투기적 레버리지라는 모래성 위에 쌓인 것.

Wall St Engine

@WallStEngine

$CSCO Q3 EARNINGS HIGHLIGHTS 🔹 Revenue: $15.8B (Est $15.54B) 🟢; +12% YoY 🔹 Adj. EPS: $1.06 (Est $1.04) 🟢; +10% YoY 🔹 Product Orders: +35% YoY 🔹 Networking Product Orders: +50%+ YoY 🔸 AI Infrastructure Orders: FY26 expected orders raised to $9B from $5B FY26 Guide: 🔹 https://t.co/u0isPL1WlN

데답 인사이트

- 시장은 CSCO를 구시대의 유물로 치부했으나, 이번 90억 달러 수주 가이던스는 AI 데이터센터의 물리적 병목(네트워킹)이 임계점에 도달했음을 알리는 시그널이다. - 엔비디아가 GPU 공급을 늘려도 이를 연결할 고속 네트워크 인프라가 뒷받침되지 않으면 AI 가동률은 공회전한다. CSCO의 주문 폭증은 GPU 수혜가 서버를 넘어 데이터센터 전체 인프라로 전이되는 2차 파동을 입증한다. - 단순한 장비 매출 성장이 아니다. 이더넷 기반의 AI 클러스터 전환이 가속화되고 있다는 의미이며, 이는 독점적 AI 통신 표준을 쥐려는 경쟁사들과의 판도 변화를 예고한다.

Andreas Steno

@AndreasSteno

It’s beginning to look a lot like Covid Part 2. https://t.co/2VJZaUQjVW

데답 인사이트

- Andreas Steno가 지적한 'Covid Part 2'의 본질은 단순히 감염병이 아니라, 지정학적 리스크로 인한 공급망의 구조적 재파편화와 그에 따른 물류 비용의 지속적인 우상향이다. 시장은 여전히 효율적인 글로벌 공급망을 전제로 한 디스인플레이션 시나리오를 신봉하지만, 실제 데이터는 물류 병목이 다시 핵심 물가(Core CPI)의 하방 경직성을 확보하는 핵심 기제로 작동함을 시사한다. - 지금의 물류 대란은 팬데믹 당시와 달리 재고 조정이 동반되지 않은 상태에서 발생하고 있어, 기업들의 마진 압박으로 직결될 확률이 높다. 특히 글로벌 공급망 의존도가 높은 테크 하드웨어 섹터의 멀티플을 재평가해야 할 시점이다.

Unusual Whales

@unusual_whales

BREAKING: Nvidia’s, $NVDA, market value now exceeds the combined stock market capitalization of every country outside the U.S. and China. https://t.co/qw0EYIPQFo

데답 인사이트

- 엔비디아의 시총이 미국과 중국을 제외한 전 세계 국가의 시장 가치를 합친 것보다 커졌다는 건 단순히 거품론을 넘어선 유동성의 비정상적 집중이다. 이는 시장의 자본 효율성이 실물 경제 기반이 아닌 AI라는 단일 테마의 기대 심리로 완전히 쏠렸음을 의미한다. - 지금의 수치는 엔비디아가 단순한 반도체 기업이 아니라, 글로벌 금융 시스템 내에서 '새로운 국채' 역할을 수행 중이라는 신호다. 기관 자금이 이 정도로 쏠리면, 향후 작은 조정에도 파생상품 시장에서 거대한 마진콜이 발생해 지수 전체를 끌어내리는 연쇄 반응의 도화선이 될 수 있다. - 결국 엔비디아는 AI 수요의 지표를 넘어, 글로벌 유동성 축소 시 가장 먼저 매도될 '공공재' 같은 존재가 됐다. 이제 엔비디아의 하락은 단순 종목 조정이 아니라 시장 전체의 리스크 오프(Risk-off) 트리거로 작동할 공산이 크다.

Wall St Engine

@WallStEngine

KEVIN WARSH CONFIRMED AS FEDERAL RESERVE CHAIR IN SENATE VOTE https://t.co/sc4saTGN1E

데답 인사이트

- 케빈 워시의 연준 의장 등극은 매파적 통화정책의 제도화를 의미함. 그는 단순 금리 수준보다 '실질 금리의 유지'와 '재정 건전성'을 강조하는 인물로, 시장이 기대하던 무제한적 유동성 공급의 퇴조를 예고함. - 워시의 등장은 '시장 친화적 금리 인하'라는 공식의 종말임. 그는 연준의 독립성을 인플레이션 파이터로서 재확립하려 할 것이며, 이는 증시가 기대하는 멀티플 확장을 가로막는 구조적 천장이 될 것임. 특히 인플레이션 재점화 시 주저 없이 긴축 강도를 높일 인물임을 고려할 때, 듀레이션이 긴 성장주들의 리스크 프리미엄 재산정이 불가피함.

Charlie Bilello

@charliebilello

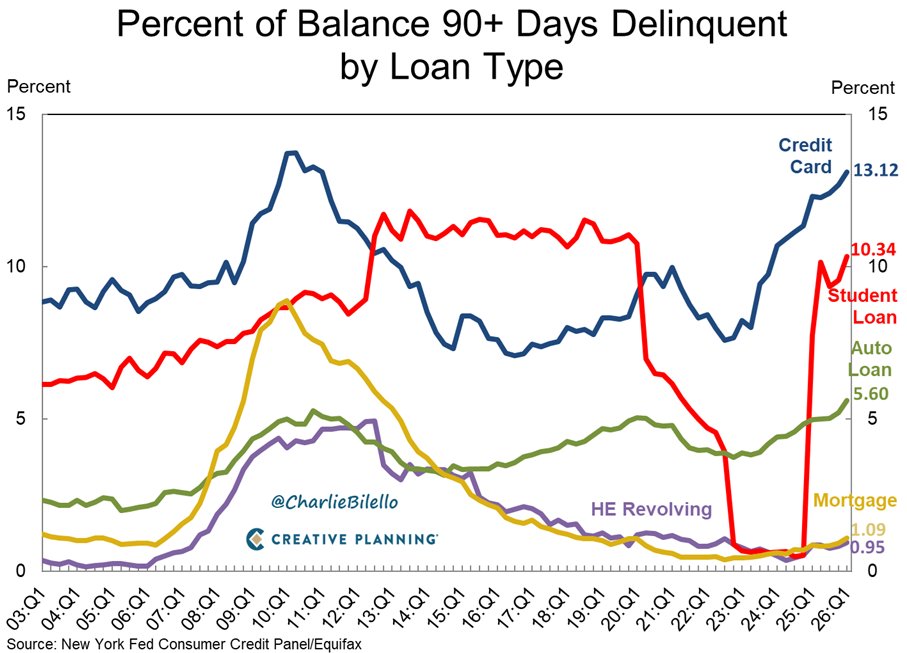

13.1% of credit card balances in the US are now 90+ days delinquent, the highest since 2011. 10.3% of student loan balances are now 90+ days delinquent, the highest since 2020. 5.6% of auto loan balances are now 90+ days delinquent, the highest level on record. https://t.co/NArO6fYp7X

데답 인사이트

- 90일 이상 연체율의 폭발은 단순한 경기 둔화가 아니라, 중산층 이하의 가용 소득이 '이자 비용'이라는 블랙홀에 완전히 잠식당했음을 의미함. - 시장은 기업 실적에만 집중하지만, 실질적인 위험은 '소비 여력의 소멸'임. 자동차 대출 연체율이 사상 최고라는 것은, 대중 소비재(Consumer Discretionary) 섹터의 멀티플이 방어될 수 없는 구조적 임계점에 도달했음을 시사함. - 이는 연준이 금리를 내려도 부채의 질이 이미 훼손된 상황이라, 소비 반등이 상당 기간 지연될 가능성이 높음. 신용 카드 의존도가 높은 유통주를 비워야 하는 이유.

Wall St Engine

@WallStEngine

MICROSOFT SAYS OPENAI PARTNERSHIP HAS COST OVER $100B $MSFT executive Michael Wetter testified that the figure includes OpenAI investments, Azure infrastructure buildout, and hosting OpenAI’s compute. This is not just the original $13B investment. Microsoft said many of the https://t.co/4hLRCBJ6pJ

데답 인사이트

- MSFT의 1,000억 달러 지출은 단순 투자가 아닌 'AI 인프라 부채'다. OpenAI의 생존을 위한 자금 수혈이 MSFT의 CAPEX를 끝없이 갉아먹는 구조적 함정에 빠져 있다. - 시장은 MSFT의 매출 증가만 기대하지만, 실제로는 클라우드 마진을 압박하는 거대한 비용 병목 현상이 진행 중이다. AI 수익화 속도가 이 누적된 CAPEX 비용을 상쇄하지 못하면 멀티플은 하향 조정된다. - 이는 단순한 파트너십이 아니라, MSFT가 AI 생태계 주도권을 쥐기 위해 자기 자본을 태워 시장을 점유하는 '치킨 게임'의 최전선에 있음을 의미한다.

Kobeissi Letter

@KobeissiLetter

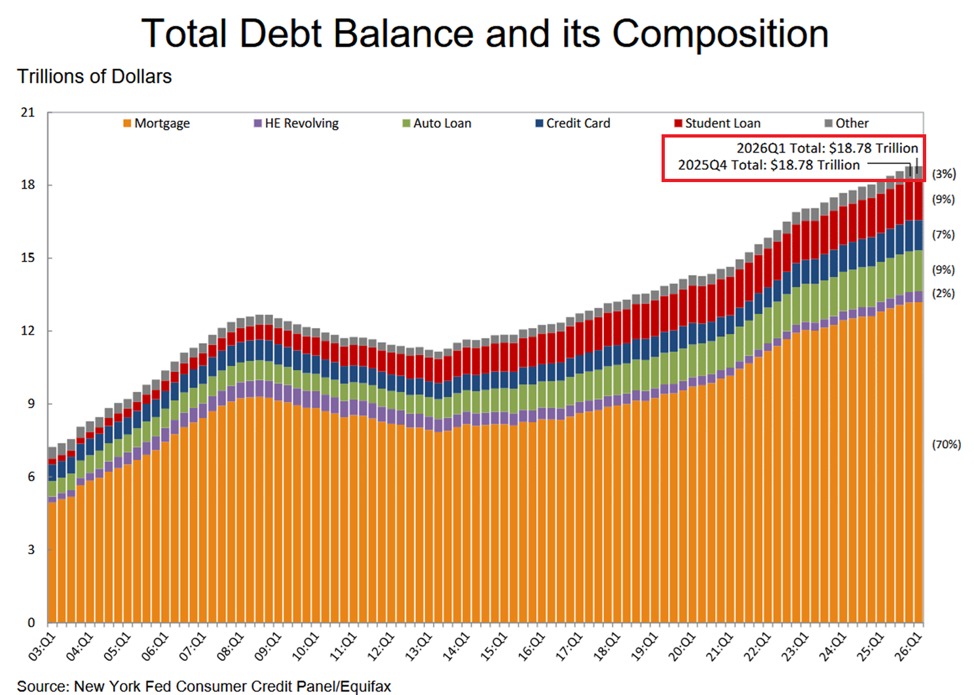

BREAKING: US household debt jumped +$18 billion in Q1 2026, to a record $18.8 trillion. Total household debt has surged +$4.6 trillion since January 2020. The increase was driven by mortgage debt, which rose +$21 billion, to a record $13.2 trillion. Auto loans also jumped +$18 https://t.co/n1mmILmE3s

데답 인사이트

- 가계부채의 질이 매우 나쁨. 모기지와 자동차 대출이 기록적이라는 건 금리 민감도가 가장 높은 부문에서 레버리지가 극대화되고 있다는 신호임. 이는 향후 금리 인하가 단행되더라도 가처분 소득으로 즉각 전환되지 않는 '부채의 덫'을 시사함. - 시장은 소비자들의 견조한 소비를 경제의 방어력으로 보지만, 실제로는 신용카드와 대출로 연명하는 '잔고 없는 파티'임. 연체율이 임계점을 넘는 순간, 소비는 완만한 둔화가 아니라 단절(Cliff) 수준의 급락을 보일 가능성이 높음. - 결론적으로 미국의 소비는 더 이상 성장 동력이 아니라 시스템 리스크의 트리거임. 특히 대출 의존도가 높은 소비재 섹터는 향후 실적 가이던스에서 신용 위험에 따른 충당금 이슈가 본격적으로 터져 나올 시점임.

Mohamed A. El-Erian

@elerianm

Charlie Bilello on US government interest payments: "...at the current pace it will soon be the largest line item in the Federal budget, surpassing Social Security." #economy #markets #debt @charliebilello https://t.co/eOzRlVjKi7

데답 인사이트

- 정부 이자 비용이 예산 최대 항목이 된다는 건 재정 정책의 '자유'가 소멸함을 뜻함. 이는 곧 국채 발행 규모를 줄일 수 없다는 결론으로 이어지며, 국채 수급 불안은 장기 금리의 하방 경직성을 고착화함. - 연준이 금리를 낮추려 해도, 시장은 국채 공급 과잉을 우려해 장기 금리를 높게 유지하는 '채권 자경단'의 귀환을 목격하게 될 것임. - 따라서 향후 포트폴리오는 '금리 인하 = 성장주 환호'라는 1차원적 공식에서 벗어나, 장기 금리 변동성에 저항력이 있는 실물 자산 위주로 재편해야 함.

데답 결론

시장은 여전히 레버리지를 활용한 투기적 베팅에 열광하고 있지만, 바닥에서는 연체율 상승과 재정 부담이라는 구조적 경고음이 들려오고 있습니다. '금리만 내리면 다 된다'는 낙관론보다는, 부채의 질과 기업의 실제 마진율을 꼼꼼히 따져봐야 할 때입니다. 변동성이 커질 수 있는 장세인 만큼, 항상 보수적인 포트폴리오를 염두에 두고 시장을 지켜보시죠. --- #글로벌매크로 #미국증시 #가계부채 #AI인프라 #연준 #트위터큐레이션 #X큐레이션 #해외시장 #글로벌 #유동성 #파티 #이제 #청구서 #날아옵니다 #주식투자 #투자 #경제 #재테크 #금융 #데이터가답이다